Tamanho e Participação do Mercado de Software de Gestão de Capital Humano na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Capital Humano na Área da Saúde por Mordor Intelligence

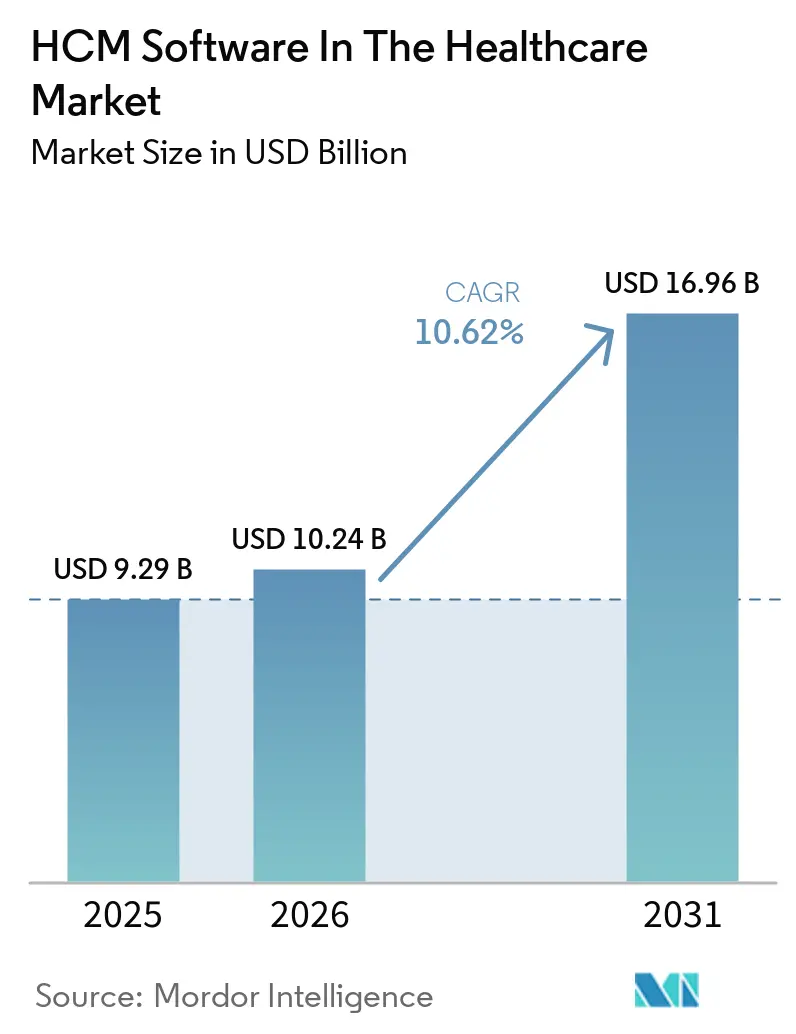

Espera-se que o Mercado de Software de Gestão de Capital Humano na Área da Saúde aumente de USD 9,29 bilhões em 2025 para USD 10,24 bilhões em 2026, e atinja USD 16,96 bilhões até 2031, crescendo a uma CAGR de 10,62% ao longo de 2026-2031. O aumento das despesas com mão de obra, mandatos de credenciamento mais rigorosos e uma mudança em direção a pacotes de nuvem baseados em assinatura estão levando hospitais, clínicas e agências de saúde domiciliar a consolidar folha de pagamento, agendamento e análises em plataformas unificadas. Grandes modelos de linguagem agora identificam pontos críticos de horas extras, sinais de esgotamento profissional e vencimentos de licenças no mesmo painel, permitindo que executivos equilibrem pontuações de qualidade em relação aos custos de pessoal em tempo real. Os fornecedores estão incorporando acesso a salários antecipados e agentes de agendamento conversacionais que reduzem a rotatividade, um fator crítico à medida que os salários de enfermeiros registrados subiram 26,6 pontos percentuais acima da inflação geral nos Estados Unidos. O maior escrutínio de segurança cibernética está direcionando os compradores para serviços gerenciados que garantem criptografia, recuperação de desastres e aplicação contínua de patches, reduzindo a carga sobre as equipes de TI hospitalares sobrecarregadas.

Principais Conclusões do Relatório

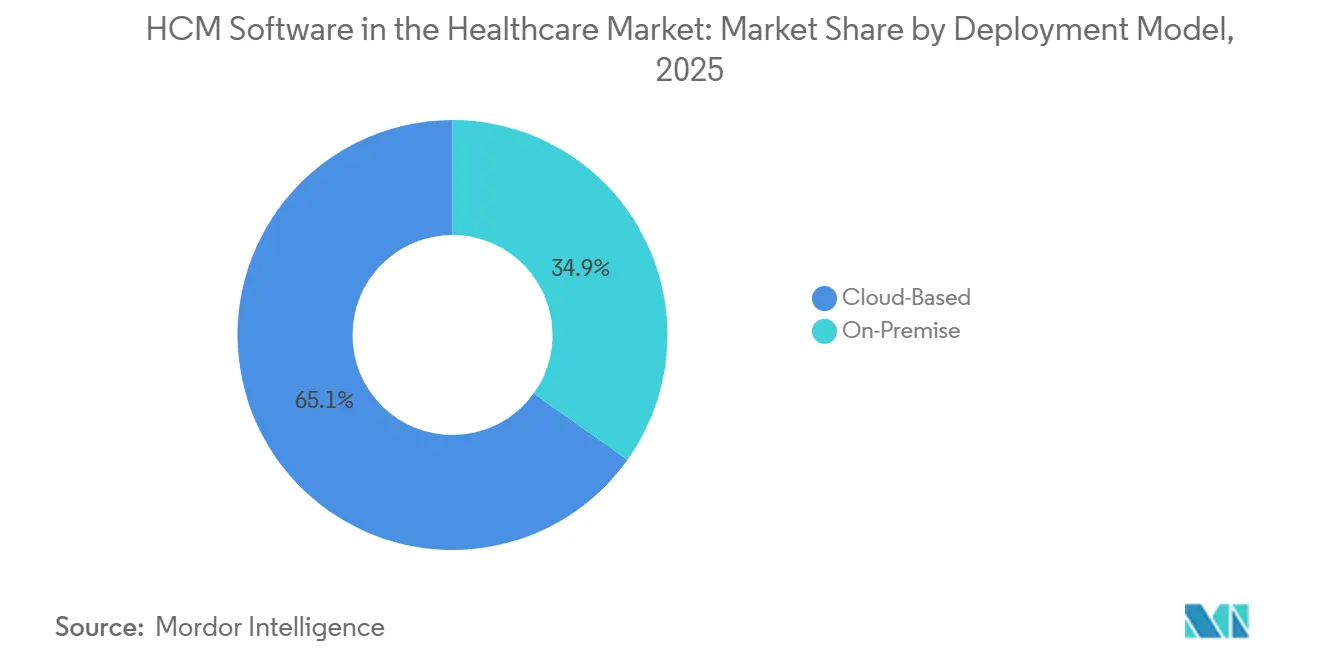

- Por modelo de implantação, as plataformas em nuvem lideraram com 65,12% de participação na receita em 2025 e estão avançando a uma CAGR de 12,83% até 2031.

- Por módulo de solução, a gestão de força de trabalho e agendamento detinha 36,13% da participação de mercado de software de gestão de capital humano em 2025, enquanto análises e relatórios têm previsão de expansão a uma CAGR de 13,45% até 2031.

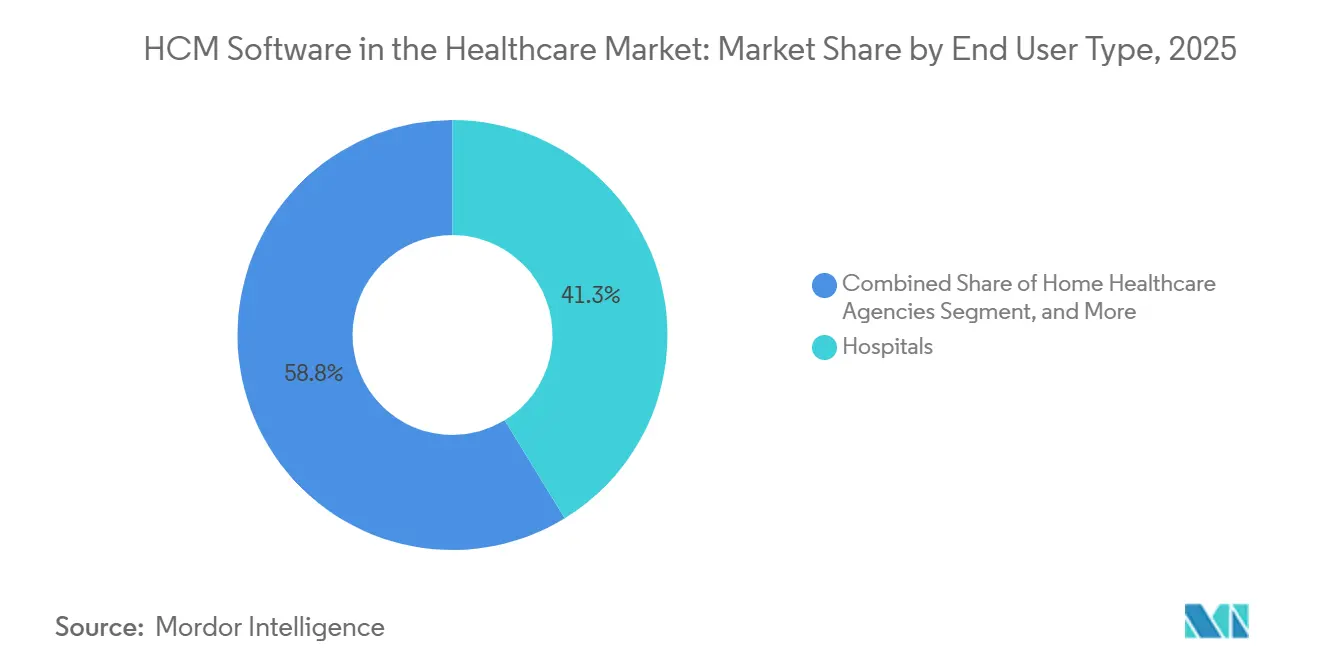

- Por tipo de usuário final, os hospitais capturaram 41,25% da receita de 2025, enquanto as agências de saúde domiciliar têm projeção de registrar o crescimento mais rápido a uma CAGR de 14,63% entre 2026 e 2031.

- Por tamanho da organização, grandes sistemas de saúde com pelo menos 1.000 leitos responderam por 46,23% dos gastos de 2025, mas pequenos prestadores com menos de 250 leitos têm projeção de escalar a adoção de nuvem a uma CAGR de 13,91% ao longo do período de previsão.

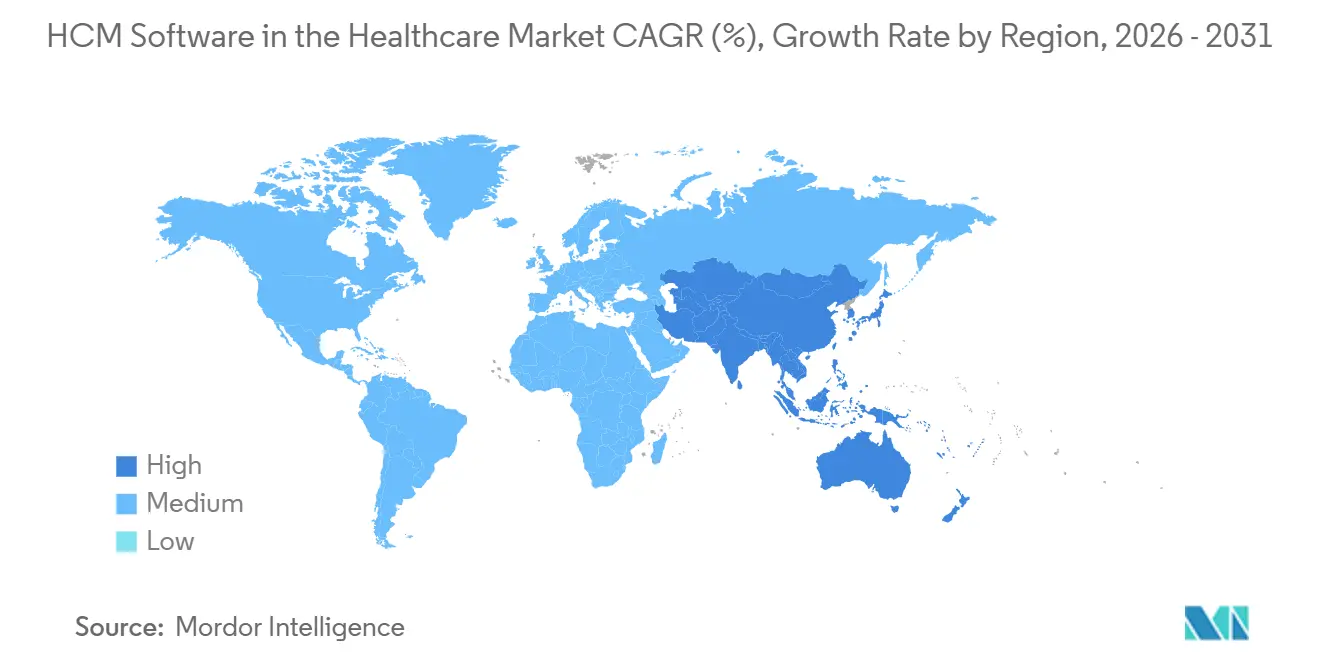

- Por geografia, a América do Norte detinha uma participação de 38,82% em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a uma CAGR de 13,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Software de Gestão de Capital Humano na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente de Custos de Mão de Obra em Instalações de Saúde | +3.2% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Nuvem após a Pandemia de COVID | +2.8% | Global, liderada pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Rastreamento de Credenciais e Conformidade | +2.1% | América do Norte e Europa, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Escassez de Força de Trabalho Exigindo Agendamento Baseado em IA | +1.9% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para Modelos de Contratação Baseados em Competências | +1.4% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Acesso a Salários Antecipados em Tempo Real Impulsionando a Adoção de Plataformas | +1.2% | América do Norte, expandindo para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Custos de Mão de Obra em Instalações de Saúde

A inflação salarial de enfermeiros e as regulamentações de quadro mínimo de pessoal estão comprimindo as margens hospitalares, forçando os administradores a extrair produtividade dos quadros existentes em vez de expandir as folhas de pagamento. Atualizações mensais de despesas com mão de obra mostram escalada de custos de 5% ano a ano até outubro de 2025, enquanto novas regras federais exigem cobertura contínua de enfermeiros registrados em cuidados de longa duração, ampliando a complexidade dos quadros de pessoal. Os pacotes de gestão de capital humano em nuvem automatizam a validação de licenças, a correspondência de competências e os limites de horas extras, permitindo que uma rede de saúde com 5.000 funcionários economize USD 6,2 milhões anualmente após a migração.[1]Becker's Hospital Review, "Atualização de Despesas com Mão de Obra Hospitalar," beckershospitalreview.com As economias decorrem da folha de pagamento unificada e do rastreamento de tempo, que elimina a entrada duplicada de dados e libera recursos para atualizações de tecnologia clínica. Os sistemas norte-americanos e europeus experimentam a pressão mais intensa porque a negociação coletiva limita as concessões salariais. Consequentemente, os prestadores maduros priorizam agentes de agendamento baseados em IA que combinam previsões de acuidade com pontuações de fadiga para reduzir a contratação onerosa de agências.

Adoção Acelerada de Nuvem após a Pandemia de COVID

O trabalho remoto na era da pandemia expôs a rigidez dos sistemas de RH locais, impulsionando a migração rápida para pacotes de Software como Serviço multilocatários que oferecem atualizações regulatórias automáticas e acesso móvel. A Adventist Health e a Northwell Health relataram, cada uma, redução de 39% nos custos gerais de TI e 21% de economia operacional após a migração para o Oracle Cloud HCM. Os hospitais rurais seguem o mesmo caminho por meio de pacotes de assinatura que incluem middleware, monitoramento de segurança e recuperação de desastres, minimizando os desembolsos de capital. A coexistência híbrida persiste em alguns centros acadêmicos que mantêm o PeopleSoft para o RH principal enquanto adicionam análises em nuvem, mas as taxas de licença duplicadas e os obstáculos de integração aceleram as transições para pilha completa. A América do Norte e a Ásia-Pacífico lideram, impulsionadas pelo financiamento federal nas áreas rurais dos Estados Unidos e pela construção de hospitais digitais na Índia e na China.

Mandatos Regulatórios para Rastreamento de Credenciais e Conformidade

As verificações mensais de licenças agora substituem as revisões bienais sob as regras atualizadas da Joint Commission, e os prestadores de cuidados de longa duração dos Estados Unidos devem enviar dados de pessoal do Diário Baseado em Folha de Pagamento vinculados ao censo de residentes.[2]The Joint Commission, "Padrões de Monitoramento Mensal," jointcommission.org Padrões paralelos na Europa vinculam a acreditação ao reembolso, enquanto o Departamento de Saúde e Serviços Humanos dos Estados Unidos classifica muitos algoritmos de agendamento como de "alto impacto", exigindo registros de monitoramento de viés até outubro de 2026. Os fornecedores respondem incorporando trilhas de auditoria que registram cada alteração de escala, verificação de licença e substituição de taxa de pagamento. A QGenda obteve validação do Comitê Nacional para Garantia de Qualidade em dezembro de 2025, sublinhando o potencial comercial para plataformas em conformidade. O maior escrutínio acelera a demanda por painéis automatizados de credenciamento que enviam alertas aos gestores, reduzindo as multas por falta de pessoal de última hora.

Escassez de Força de Trabalho Exigindo Agendamento Baseado em IA

A escassez global de clínicos está impulsionando a adoção de mecanismos de aprendizado de máquina que preveem mudanças no censo, recomendam implantações de grupos de rotatividade e conciliam regras sindicais em segundos. Pesquisas revisadas por pares encontraram menos conflitos de turno e maior satisfação com o agendamento após a implantação da IA, em comparação com planilhas manuais. O Advanced Scheduler da UKG prevê o volume por departamento e propõe combinações de cobertura, enquanto aplicativos móveis permitem que enfermeiros troquem turnos sem intervenção do gestor, sujeito a restrições de licença e período de descanso. Os hospitais da Ásia-Pacífico, lidando com adições rápidas de leitos, testam ferramentas semelhantes para otimizar equipes multilíngues. A redução do atrito no agendamento diminui o esgotamento profissional, melhora a retenção e, em última análise, protege a qualidade do atendimento.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração e Gestão de Mudanças | -1.8% | Global, mais pronunciado em prestadores de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética | -1.3% | Global, elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Riscos de Dependência de Fornecedor com Pacotes Completos | -0.9% | Global, afetando particularmente sistemas de saúde de médio porte | Longo prazo (≥ 4 anos) |

| Escrutínio de Viés de IA por Reguladores de Saúde | -0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Gestão de Mudanças

As taxas de assinatura por si só subestimam o custo total do projeto, pois interfaces, treinamento e consultoria frequentemente igualam ou superam os gastos com licenças. Uma cúpula de operações de 2025 constatou que a governança fraca e o pessoal insuficiente prejudicam muitas transformações, estendendo os prazos de retorno do investimento. Os prestadores rurais enfrentam o maior obstáculo: apenas 29% esperam atualizar seus registros eletrônicos de saúde em 2026, limitando sua prontidão para complementos modernos de gestão de capital humano. As subvenções federais de saúde rural reservam apenas 5% dos prêmios para substituições completas de plataformas, empurrando os hospitais para módulos incrementais em vez de substituições de pacotes. Os modelos de serviços gerenciados da ADP e da SAP comprimem as implantações de folha de pagamento para menos de 12 meses, mas muitas organizações de médio porte ainda lutam para garantir o capital inicial e a capacidade de projeto.

Preocupações com Privacidade de Dados e Segurança Cibernética

O armazenamento de números de Seguro Social, detalhes de depósito direto e dados de bem-estar torna a gestão de capital humano na área da saúde um alvo principal para ransomware. A orientação da HIPAA emitida em 2025 exige criptografia e registros de acesso para informações de bem-estar que cruzam para registros clínicos. As regras da União Europeia restringem que 67% lutam com interfaces desatualizadas que aumentam o risco de violação, atrasando ainda mais a adoção de nuvem de dados biométricos de relógio de ponto, a menos que a equipe forneça consentimento explícito, complicando a folha de pagamento transfronteiriça. Uma pesquisa com 972 executivos rurais mostrou que 67% lutam com interfaces desatualizadas que aumentam o risco de violação, atrasando ainda mais as migrações para a nuvem. Os fornecedores respondem com mecanismos de detecção de anomalias e arquiteturas de confiança zero, mas violações de grande repercussão mantêm os conselhos cautelosos, moderando a adoção no curto prazo.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Orientação da HIPAA sobre Programas de Bem-Estar," hhs.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Plataformas em Nuvem Capturam Receita Recorrente

Os pacotes baseados em nuvem responderam por 65,12% dos gastos de 2025 e devem crescer a uma CAGR de 12,83% à medida que os compradores priorizam capacidade elástica, atualizações sem tempo de inatividade e acesso rápido a recursos de IA generativa. Essa dominância se traduz na maior participação de mercado de software de gestão de capital humano entre todas as opções de implantação. Os pioneiros, como a Adventist Health, alcançaram 39% de economia em custos gerais de TI após desativar servidores locais, liberando recursos para projetos piloto de IA clínica. Os ambientes locais persistem em centros médicos acadêmicos que citam soberania de dados e disposições sindicais que exigem hospedagem local, mas o aumento das taxas de manutenção e a escassez de talentos corroem o argumento. A coexistência híbrida permanece uma tática de transição, mas o licenciamento duplo e a manutenção de interfaces aceleram a migração completa para a nuvem.[4]UKG Inc., "Lançamento do Advanced Scheduler," ukg.com

Os roteiros dos fornecedores favorecem a IA agêntica acessível apenas em arquitetura multilocatária, empurrando os retardatários em direção a modelos de assinatura. A aliança da UKG com o Google Cloud conecta análises do BigQuery e modelos Gemini a bots de agendamento, reduzindo contatos rotineiros de RH e oferecendo insights preditivos ausentes em pilhas legadas. A IFS combina seu ERP com o UKG Pro para simplificar os fluxos de compras a pagamentos e de força de trabalho, ampliando o apelo da nuvem para redes de entrega integradas. Consequentemente, os tomadores de decisão veem o Software como Serviço gerenciado como uma mitigação de risco contra ameaças cibernéticas e turbulência regulatória, reforçando a trajetória da nuvem.

Por Módulo de Solução: Gestão de Força de Trabalho Domina, Análises Aceleram

A gestão de força de trabalho e agendamento comandou 36,13% da receita de 2025, sublinhando os padrões de contratação por turnos da área da saúde. Esse segmento também entregou a maior participação de mercado de software de gestão de capital humano entre todos os módulos no mercado de saúde. O escalonamento habilitado por IA agora combina a acuidade do paciente com os conjuntos de habilidades dos enfermeiros minuto a minuto, reduzindo a mão de obra premium e melhorando as pontuações de segurança. Análises e relatórios registram o crescimento mais rápido a uma CAGR de 13,45%, transformando dados de folha de pagamento e frequência em painéis que revelam pontos críticos de rotatividade ou lacunas de equidade salarial exigidas sob leis de transparência emergentes.

O RH principal e a folha de pagamento permanecem requisitos básicos, mas maduros, enquanto a aquisição de talentos recebe novos investimentos após a aquisição de USD 1 bilhão da Paradox pela Workday, que adicionou bots de triagem conversacionais. Os módulos de aprendizado integram chat com reconhecimento de contexto, acelerando o treinamento de conformidade em sistemas multiunidades. A adoção do gerenciamento de desempenho fica para trás porque os clínicos medem o sucesso por resultados em vez de scorecards corporativos, mas a integração com métricas de qualidade mostra promessa. No geral, as preferências de combinação de soluções refletem uma mudança do registro de dados para o suporte a decisões preditivas.

Por Tipo de Usuário Final: Hospitais Lideram, Saúde Domiciliar Cresce Rapidamente

Os hospitais responderam por 41,25% dos gastos de 2025, dado seus grandes quadros de pessoal, regras sindicais complexas e o vínculo direto entre conformidade de pessoal e reembolso. A escala do segmento o torna o maior contribuinte para o mercado de software de gestão de capital humano na área da saúde. No entanto, as agências de saúde domiciliar estão traçando uma CAGR de 14,63% à medida que populações envelhecidas e mandatos de monitoramento remoto desviam o atendimento para ambientes comunitários. Aplicativos de agendamento com foco em dispositivos móveis com cartões de ponto verificados por GPS permitem que cuidadores dispersos registrem o ponto nas residências dos pacientes enquanto atendem aos requisitos de documentação da legislação trabalhista.

Clínicas e centros ambulatoriais preferem pacotes plug-and-play que sincronizam o agendamento com o faturamento para evitar a entrada dupla de dados. Os operadores de cuidados de longa duração estão adotando o rastreamento de credenciais para demonstrar conformidade com os novos limites de horas de enfermeiro por residente. As redes de moradia assistida focam na precisão da folha de pagamento para funcionários horistas com alta rotatividade. Coletivamente, a diversificação dos usuários finais expande os pipelines dos fornecedores além do núcleo hospitalar.

Por Tamanho da Organização: Grandes Sistemas Dominam, Pequenos Prestadores Aceleram

Os sistemas de saúde acima de 1.000 leitos retiveram 46,23% dos gastos em 2025, aproveitando contratos empresariais, escritórios de projetos dedicados e reservas de capital para executar implantações plurianuais. Seu poder de compra combinado garante acesso antecipado a funções beta de IA, reforçando as vantagens de incumbência. Por outro lado, os prestadores com menos de 250 leitos estão impulsionando uma CAGR de 13,91% ao adotar pacotes de nuvem com serviços gerenciados que contornam os legados de ERP. Esse grupo detém uma participação crescente do futuro mercado de software de gestão de capital humano na área da saúde.

Os hospitais de médio porte se situam entre os dois campos, adicionando agendamento de melhor categoria sobre folha de pagamento legada para conter a disrupção. As subvenções federais destinadas à modernização rural melhoram a economia, embora os limites de custo empurrem atualizações incrementais em vez de substituições completas. À medida que os modelos dos fornecedores amadurecem, até mesmo instalações de acesso crítico individuais podem ativar a IA de escalonamento em 90 dias, reduzindo a divisão digital.

Análise Geográfica

A América do Norte colheu 38,82% da receita global de 2025, impulsionada por auditorias rigorosas de credenciais e crescimento agressivo de salários. As regras mensais de verificação de licenças e os picos de horas extras tornam a otimização de agendamento por IA um imperativo de nível de conselho. O plano de conformidade de IA dos Estados Unidos classifica vários algoritmos de força de trabalho como de alto impacto, levando os sistemas de saúde a implantar painéis de monitoramento de viés. As redes provinciais do Canadá adotam controles semelhantes, e os grupos hospitalares do México modernizam a folha de pagamento à medida que a relocalização acelera os benefícios de saúde vinculados à manufatura.

A Ásia-Pacífico supera todas as regiões a uma CAGR de 13,42% até 2031, impulsionada pelos booms de construção hospitalar da China e da Índia e pelos incentivos governamentais para folha de pagamento em nuvem que lida com impostos de múltiplas jurisdições. O Japão aproveita o agendamento por IA para compensar a escassez de enfermeiros desencadeada pelo envelhecimento rápido, enquanto a Austrália automatiza a conformidade com taxas de penalidade. A Coreia do Sul financia ferramentas digitais de força de trabalho que vinculam as proporções de pessoal diretamente aos reembolsos de pagador único, apertando o ciclo de dados entre operações e receita.

O impulso da Europa centra-se nas leis de transparência salarial que forçam a adoção de análises. O SAP SuccessFactors agora incorpora painéis de lacunas de remuneração voltados para as diretivas da União Europeia, impulsionando atualizações de pacotes em trusts do Reino Unido, clínicas universitárias alemãs e redes privadas nórdicas. A América do Sul e o Oriente Médio e África permanecem incipientes, mas projetos piloto no Brasil, na Arábia Saudita e nos Emirados Árabes Unidos sinalizam prontidão à medida que os ministérios da saúde financiam reformulações de registros eletrônicos que exigem módulos integrados de força de trabalho.

Cenário Competitivo

O mercado tende para uma concentração moderada, com Oracle, SAP, Workday, UKG, Ceridian e ADP ancorando o nível superior, detendo coletivamente a maioria das contas empresariais. A vertical de saúde da Workday superou USD 1 bilhão em receita recorrente anual no terceiro trimestre do exercício fiscal de 2026 após incorporar IA agêntica em recrutamento, aprendizado e inteligência de documentos. A UKG afirma implantações em 90% dos maiores sistemas dos Estados Unidos e agora conecta modelos Gemini do Google Cloud à sua Plataforma Operacional de Força de Trabalho para edições de escala conversacionais e verificações de conformidade.

Os especialistas de nicho aguçam o foco: a QGenda obteve validação do Comitê Nacional para Garantia de Qualidade e adquiriu a New Innovations para cobrir a gestão de residência, enquanto a Kronos-Health visa sindicatos de enfermeiros com modelos de agendamento com reconhecimento de contrato. As alianças horizontais proliferam: a IFS vincula seu ERP ao UKG Pro, a SAP e a ADP co-entregam folha de pagamento global, e a ServiceNow hospeda a IA agêntica da UKG em sua estrutura de fluxo de trabalho, criando hubs integrados de serviços para funcionários. As startups apresentam acesso a salários antecipados com foco em API e bots de escala de IA, explorando espaços em branco em ambientes rurais onde apenas 8% atualmente aproveitam análises preditivas.

As preocupações com a dependência de fornecedores persistem, especialmente para prestadores de médio porte cautelosos com escaladas de preços de pacotes. APIs abertas e adesão à Estrutura de Intercâmbio Confiável e Acordo Comum emergem como diferenciais. A postura de segurança cibernética e o registro de auditoria também pesam muito na pontuação de solicitações de proposta à medida que os incidentes de ransomware aumentam.

Líderes do Setor de Software de Gestão de Capital Humano na Área da Saúde

Oracle Corporation

UKG Inc.

Automatic Data Processing, Inc.

SAP SE

Workday, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A SAP lançou o SuccessFactors 1S 2026 com IA agêntica em recrutamento, folha de pagamento, aprendizado e análises de equidade salarial, alinhando-se com as regras de transparência em evolução da União Europeia.

- Abril de 2026: Os Centros de Serviços Medicare e Medicaid concederam os primeiros prêmios sob seu Programa de Transformação de Saúde Rural de USD 50 bilhões, destinando recursos para atualizações de módulos de gestão de capital humano dentro de registros médicos eletrônicos existentes.

- Dezembro de 2025: A QGenda obteve validação do Comitê Nacional para Garantia de Qualidade, tornando seu pacote de agendamento de médicos o primeiro a atender aos padrões de credenciamento de nível de pagador.

- Setembro de 2025: A ADP e a SAP lançaram uma parceria global de folha de pagamento, migrando 50 clientes compartilhados para o SAP Cloud ERP em menos de 12 meses.

Escopo do Relatório Global do Mercado de Software de Gestão de Capital Humano na Área da Saúde

O Mercado de Software de Gestão de Capital Humano na Área da Saúde compreende plataformas digitais que gerenciam operações de força de trabalho na área da saúde, incluindo folha de pagamento, agendamento, recrutamento, credenciamento, conformidade, aprendizado e gestão de desempenho. Essas soluções ajudam hospitais e prestadores de cuidados a otimizar a eficiência do pessoal, manter a conformidade regulatória e melhorar a produtividade da força de trabalho por meio de automação habilitada por nuvem e IA.

O Relatório do Mercado de Software de Gestão de Capital Humano na Área da Saúde é Segmentado por Modelo de Implantação (Baseado em Nuvem e Local), Módulo de Solução (Administração de RH Principal, Gestão de Folha de Pagamento, Aquisição de Talentos e Recrutamento, Gestão de Força de Trabalho e Agendamento, Aprendizado e Desenvolvimento, Gestão de Desempenho e Análises e Relatórios), Tipo de Usuário Final (Hospitais, Clínicas e Centros Cirúrgicos Ambulatoriais, Centros de Cuidados de Longa Duração, Instalações de Moradia Assistida, Agências de Saúde Domiciliar e Outros), Tamanho da Organização (Grandes Sistemas de Saúde com 1000 ou mais Leitos, Organizações de Saúde de Médio Porte com 250-999 Leitos e Pequenos Prestadores de Saúde com menos de 250 Leitos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Administração de RH Principal |

| Gestão de Folha de Pagamento |

| Aquisição de Talentos e Recrutamento |

| Gestão de Força de Trabalho e Agendamento |

| Aprendizado e Desenvolvimento |

| Gestão de Desempenho |

| Análises e Relatórios |

| Hospitais |

| Clínicas e Centros Cirúrgicos Ambulatoriais |

| Centros de Cuidados de Longa Duração |

| Instalações de Moradia Assistida |

| Agências de Saúde Domiciliar |

| Outros Usuários Finais |

| Grandes Sistemas de Saúde (1000 ou mais Leitos) |

| Organizações de Saúde de Médio Porte (250-999 Leitos) |

| Pequenos Prestadores de Saúde (menos de 250 Leitos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Módulo de Solução | Administração de RH Principal | |

| Gestão de Folha de Pagamento | ||

| Aquisição de Talentos e Recrutamento | ||

| Gestão de Força de Trabalho e Agendamento | ||

| Aprendizado e Desenvolvimento | ||

| Gestão de Desempenho | ||

| Análises e Relatórios | ||

| Por Tipo de Usuário Final | Hospitais | |

| Clínicas e Centros Cirúrgicos Ambulatoriais | ||

| Centros de Cuidados de Longa Duração | ||

| Instalações de Moradia Assistida | ||

| Agências de Saúde Domiciliar | ||

| Outros Usuários Finais | ||

| Por Tamanho da Organização | Grandes Sistemas de Saúde (1000 ou mais Leitos) | |

| Organizações de Saúde de Médio Porte (250-999 Leitos) | ||

| Pequenos Prestadores de Saúde (menos de 250 Leitos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de software de gestão de capital humano na área da saúde?

O mercado estava em USD 9,29 bilhões em 2025, atingiu USD 10,24 bilhões em 2026 e tem previsão de chegar a USD 16,96 bilhões até 2031 a uma CAGR de 10,62%.

Qual modelo de implantação está crescendo mais rapidamente entre os prestadores de saúde?

Os pacotes baseados em nuvem estão avançando a uma CAGR de 12,83% à medida que os hospitais se afastam da infraestrutura local para plataformas de assinatura gerenciadas.

Por que os módulos de análises estão ganhando tração nos pacotes de gestão de capital humano na área da saúde?

Os executivos precisam de painéis em tempo real que vinculem horas extras, risco de esgotamento profissional e lacunas de equidade salarial aos resultados de reembolso, impulsionando uma CAGR de 13,45% para análises e relatórios.

Como as mudanças regulatórias estão influenciando as compras de gestão de credenciais?

Os mandatos mensais de verificação de licenças e as regras de viés de IA levam os prestadores a adotar recursos automatizados de credenciamento e trilha de auditoria incorporados no software moderno de gestão de capital humano.

Qual segmento de usuário final oferece o maior potencial de crescimento futuro?

As agências de saúde domiciliar lideram com uma CAGR projetada de 14,63% porque o monitoramento remoto e o atendimento comunitário exigem ferramentas móveis de agendamento e folha de pagamento.

Quais fatores limitam a adoção em hospitais rurais e de acesso crítico?

Altos custos de integração, equipe de TI limitada e receios de segurança cibernética retardam a modernização, embora novas subvenções federais dos EUA visem aliviar o ônus financeiro.

Página atualizada pela última vez em: