Tamanho e Participação do Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

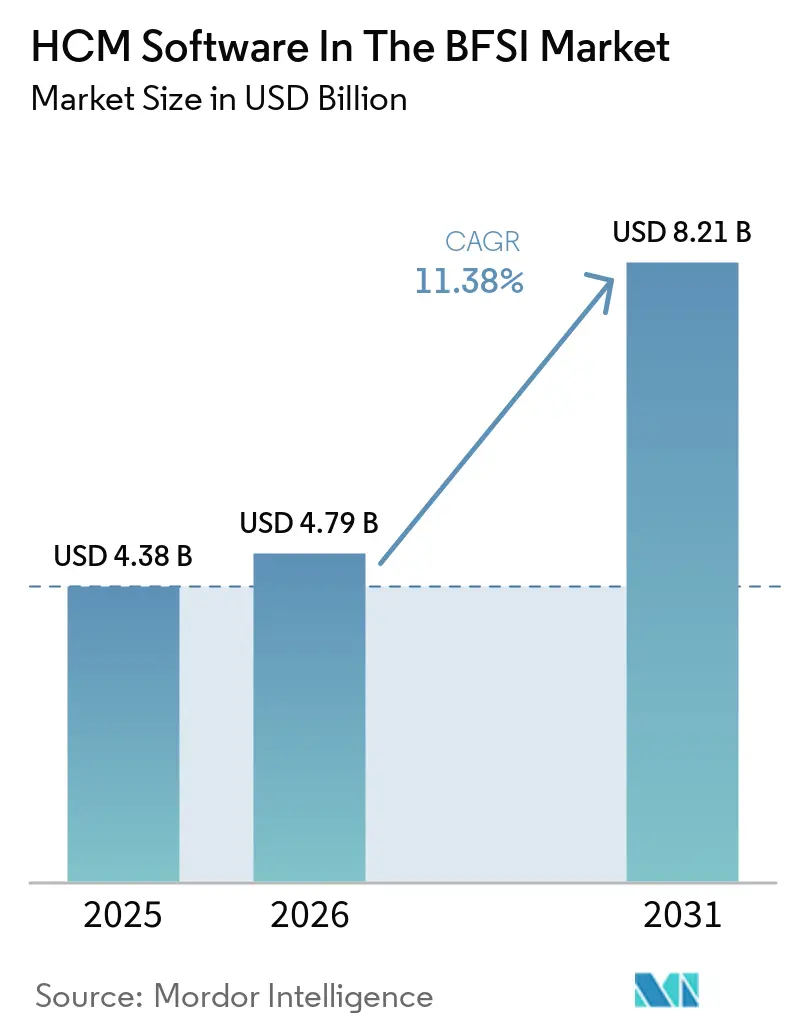

| Tamanho do Mercado (2026) | 4.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros por Mordor Intelligence

Espera-se que o tamanho do mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros aumente de USD 4,38 bilhões em 2025 para USD 4,79 bilhões em 2026 e atinja USD 8,21 bilhões até 2031, crescendo a um CAGR de 11,38% ao longo de 2026-2031. A tendência de alta reflete a mudança das instituições financeiras de conjuntos de ferramentas reativos à conformidade para plataformas preditivas de inteligência de força de trabalho que incorporam regras específicas de jurisdição na camada de dados. O escrutínio em nível de conselho sobre custos de mão de obra transfronteiriços, transparência de decisões algorítmicas e trilhas de auditoria em tempo real está forçando os bancos a aposentar suítes locais da era dos mainframes e adotar arquiteturas de nuvem com prioridade para API. Os bancos de primeiro nível agora tratam os dados de força de trabalho como insumo estratégico de alocação de capital, em vez de um razão histórico de custos, enquanto os credores exclusivamente digitais incorporam serviços de gestão de capital humano junto com as pilhas de banco central desde o primeiro dia. A diferenciação dos fornecedores, portanto, migrou para bibliotecas regulatórias pré-construídas, registros de auditoria imutáveis e inteligência artificial conversacional que elimina os gargalos tradicionais de inteligência de negócios.

Principais Conclusões do Relatório

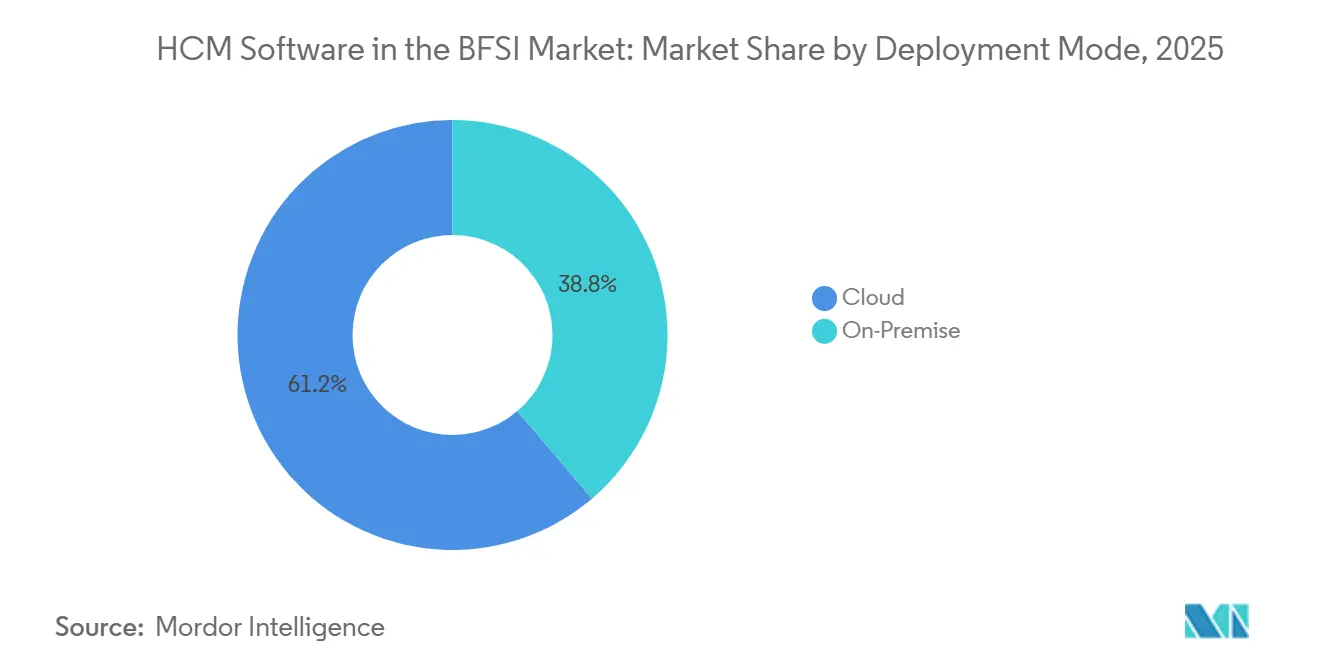

- Por modo de implantação, a nuvem detinha 61,23% de participação do mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros em 2025 e está a caminho de crescer a um CAGR de 11,82% até 2031, impulsionada pelo Regulamento de Resiliência Operacional Digital e mandatos similares que recompensam a funcionalidade nativa de registro de auditoria

- Por tamanho de organização, as grandes empresas responderam por 58,23% da receita em 2025, mas as pequenas e médias empresas estão se expandindo a uma taxa de 11,89% à medida que os bancos exclusivamente digitais adotam soluções de gestão de capital humano em modelo de software como serviço desde o início para contornar restrições legadas.

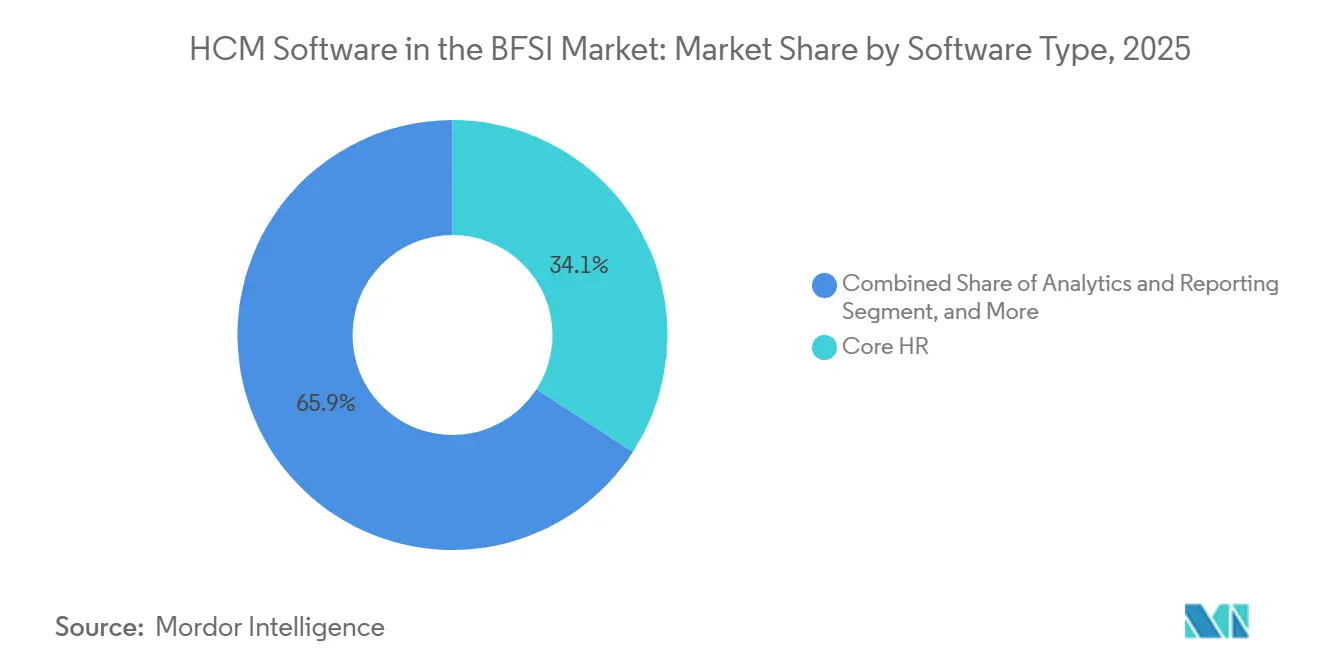

- Por tipo de software, o RH principal capturou 34,19% da receita de 2025, enquanto os módulos de análise estão acelerando a 12,43% devido às regras de divulgação do Pilar 3 de Basileia III que exigem transparência granular dos custos de força de trabalho.

- Por serviços, a implementação e integração responderam por 46,13% dos gastos de 2025, mas os serviços gerenciados estão crescendo a 13,11% à medida que os bancos terceirizam o monitoramento contínuo de conformidade.

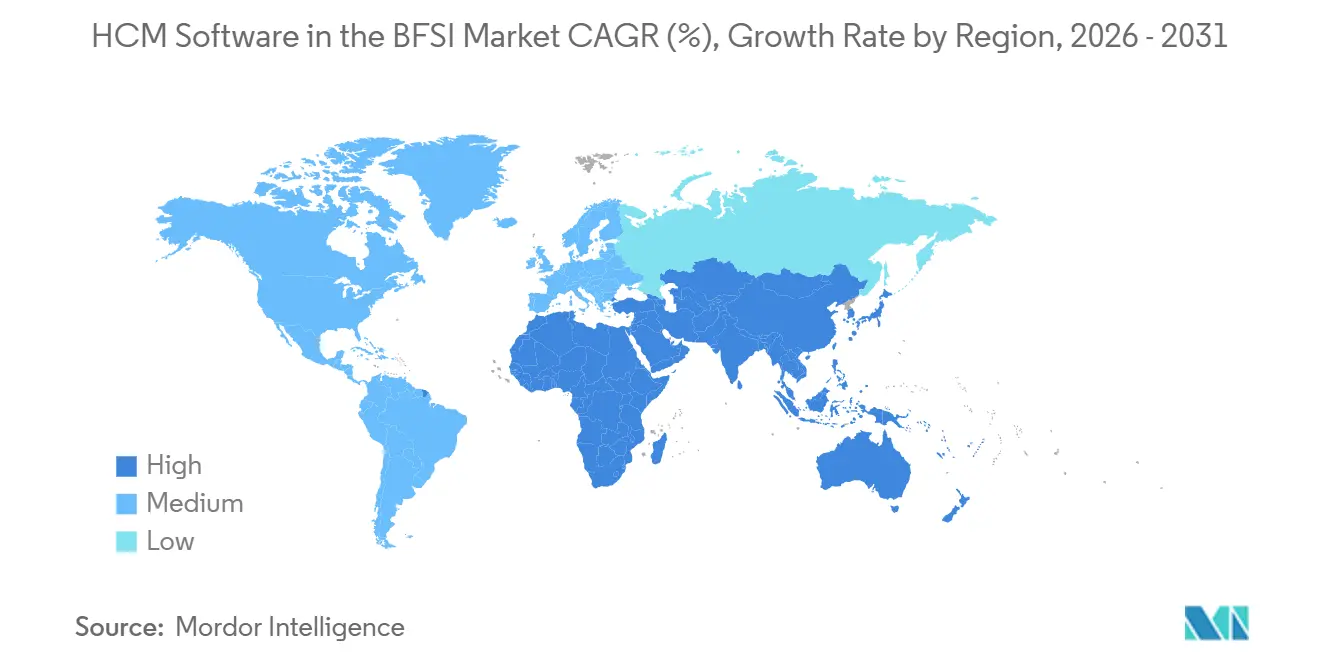

- Por geografia, a América do Norte liderou com uma participação de 38,42% em 2025, enquanto a Ásia-Pacífico foi a região de crescimento mais rápido a 13,12%, impulsionada pela rápida proliferação de neobancos na Índia, Indonésia e Filipinas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade Regulatória nos Serviços Financeiros Globais | +2.8% | Global, pico na UE, Reino Unido, América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de Nuvem por Bancos de Primeiro Nível | +2.5% | América do Norte e Europa, rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Análise de Conformidade Baseada em Inteligência Artificial | +2.1% | América do Norte, Europa, Singapura, Hong Kong | Médio prazo (2-4 anos) |

| Mudança para Modelos de RH Centrados na Experiência do Colaborador | +1.6% | Global, antecipada na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Demanda por Folha de Pagamento em Tempo Real e Acesso a Salários Antecipados | +1.3% | América do Norte, Reino Unido, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Expansão de Instituições Financeiras Exclusivamente Digitais | +1.1% | Ásia-Pacífico, América do Sul, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade Regulatória nos Serviços Financeiros Globais

Os reguladores financeiros agora incorporam a governança de dados de força de trabalho diretamente nas estruturas prudenciais, transformando as suítes de gestão de capital humano em sistemas de conformidade de primeira linha. O Regulamento de Resiliência Operacional Digital da UE obriga os bancos a mapear cada prestador de serviços de RH terceirizado e manter estratégias de saída, uma tarefa adequada para plataformas em nuvem com registros de auditoria imutáveis. As atualizações do Pilar 3 de Basileia III exigem a reconciliação em tempo real de folha de pagamento, benefícios e gastos com prestadores de serviços, impulsionando a adoção de módulos de análise. Nos Estados Unidos, as emendas de cibersegurança da Parte 500 de Nova York estendem os requisitos de criptografia a bancos de dados de RH, elevando o patamar de conformidade para fornecedores que atendem a entidades reguladas nos EUA. Esse mosaico de regras recompensa os fornecedores que mantêm bibliotecas de regras específicas por jurisdição, deixando os players regionais menores em busca de recursos de engenharia jurídica.[1]Departamento de Serviços Financeiros do Estado de Nova York, "Requisitos de Cibersegurança para Empresas de Serviços Financeiros," DFS.NY.GOV

Adoção Acelerada de Nuvem por Bancos de Primeiro Nível

Estudos de custo total de propriedade favorecem cada vez mais a gestão de capital humano em nuvem baseada em assinatura em detrimento dos ciclos de atualização de data centers. A implantação plurianual do Workday pelo BNY Mellon unificou a folha de pagamento global em 35 países e reduziu o fechamento de fim de mês em 40%, validando a economia de migração de software como serviço em larga escala. Nas Filipinas, o Chinabank Savings implantou o Darwinbox, reduzindo o tempo de integração de funcionários de agências em 40% e demonstrando um paradigma com prioridade para dispositivos móveis adequado a mercados emergentes. Esses exemplos ressaltam como a gestão de capital humano em nuvem permite análises de força de trabalho em tempo real que orientam decisões de alocação de capital, desde a racionalização de agências até a alocação de pessoal em canais digitais.

Integração de Análise de Conformidade Baseada em Inteligência Artificial

Os fornecedores agora incorporam lógica regulatória em agentes de inteligência artificial que automatizam auditorias de equidade salarial, verificações de horas extras e a geração de divulgações. A versão do primeiro semestre de 2026 do SAP SuccessFactors introduziu consultas em linguagem natural, como "mostrar funcionários cujas horas extras ultrapassam os limites locais", eliminando a necessidade de scripts personalizados.[2]SAP, "Versão 1S 2026 do SAP SuccessFactors," NEWS.SAP.COM Os agentes de inteligência artificial da Oracle sinalizam lacunas de remuneração que poderiam violar a Diretiva de Transparência Salarial da UE. A aquisição da Sana Labs pela Workday em novembro de 2025 adicionou inteligência artificial conversacional que converte perguntas de executivos em consultas SQL contra dados de força de trabalho, encurtando os ciclos de relatórios para o conselho. Essas ferramentas deslocam a conformidade de auditorias retrospectivas para a prevenção em tempo real.[3]Oracle, "Agentes de Inteligência Artificial do Oracle Fusion Cloud HCM," ORACLE.COM

Mudança para Modelos de RH Centrados na Experiência do Colaborador

Os bancos posicionam cada vez mais as plataformas de gestão de capital humano como alavancas de retenção de talentos em meio a escassez em cibersegurança, ciência de dados e expertise em gestão de patrimônio. A atualização de primavera de 2025 da Workday entregou trilhas de aprendizado personalizadas e mercados internos de trabalho temporário, fomentando a mobilidade lateral. O braço de investimentos da UKG investiu no Financial Wellness Labs, apostando que ferramentas integradas de orçamento podem aliviar o estresse financeiro no início da carreira e reduzir a rotatividade. Uma pesquisa da Jack Henry de 2025 revelou que 68% dos CEOs de bancos veem a escassez de talentos como o principal obstáculo à transformação digital, reforçando o argumento de negócios para a gestão de capital humano focada na experiência.[4]Relações com Investidores da Workday, "Workday Adquire a Sana Labs," INVESTOR.WORKDAY.COM

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Residência e Soberania de Dados | -1.4% | UE, China, Rússia, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Desafios de Integração com Sistemas de Banco Central Legados | -1.2% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Altos Custos de Migração para Grandes Instituições Financeiras | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Riscos de Cibersegurança e Fraude em Dados de RH | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Residência e Soberania de Dados

Os mandatos de localização de dados estão fragmentando o mercado endereçável em ilhas regionais. A Lei de Proteção de Informações Pessoais da China exige que os bancos armazenem dados de funcionários em servidores no território continental, levando as multinacionais a manter instâncias paralelas de RH. A lei 152-FZ da Rússia impõe restrições semelhantes, empurrando os fornecedores ocidentais para parceiros de hospedagem locais. A Lei de Proteção de Dados Pessoais Digitais da Índia, prevista para 2026, restringiria ainda mais os fluxos de dados para o exterior. Essas regras inflam os custos dos fornecedores e complicam a harmonização global das plataformas.

Desafios de Integração com Sistemas de Banco Central Legados

Muitos bancos continuam a operar núcleos baseados em COBOL que carecem de APIs modernas para troca bidirecional de dados de RH. As integrações do Temenos T24 frequentemente exigem middleware personalizado com custo de até USD 2 milhões e acrescentam de 6 a 12 meses à implantação. Os usuários do Oracle FLEXCUBE às vezes dependem de arquivos em lote para feeds de folha de pagamento, comprometendo a análise em tempo real. Um estudo da Finastra de 2025 constatou que 63% dos bancos pesquisados identificaram a integração de sistemas de RH como o principal obstáculo à modernização do núcleo. Esses obstáculos retardam a adoção de capacidades de gestão de capital humano de próxima geração e perpetuam arquiteturas de sistema duplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Plataformas em Nuvem Capturam Mandatos de Primeiro Nível

A fatia de nuvem do mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros respondeu por 61,23% em 2025 e está prevista para crescer a um CAGR de 11,82% até 2031. Os principais bancos globais selecionaram suítes em nuvem para atender aos requisitos de auditoria do Regulamento de Resiliência Operacional Digital e obter insights de força de trabalho em tempo real, enquanto a adoção híbrida garante conformidade, escalabilidade e resiliência, impulsionando a modernização de longo prazo em instituições financeiras em todo o mundo.

A adoção da nuvem acelera à medida que os bancos aposentam os motores de RH da era dos mainframes; BNY Mellon e Chinabank Savings demonstraram reduções de 40% no tempo de ciclo após a migração. Os modelos híbridos preenchem lacunas onde persistem regras rígidas de soberania de dados, permitindo que as camadas de análise residam na nuvem enquanto as tabelas de folha de pagamento sensíveis permanecem localmente. Essa flexibilidade sustenta o impulso até que a adoção universal de API remova os gargalos de integração.

Por Tamanho de Organização: Segmento de PMEs Acelera por meio de Credores Exclusivamente Digitais

As grandes empresas detinham 58,23% da receita em 2025, refletindo seu domínio no mercado de gestão de capital humano no setor de serviços bancários, financeiros e de seguros. Sua escala lhes permite negociar contratos agrupados e integrar módulos complexos de folha de pagamento, conformidade e planejamento de força de trabalho. No entanto, o crescimento está desacelerando à medida que a saturação se instala, com a expansão futura mais vinculada a atualizações regulatórias e análises avançadas do que a novas implantações.

As PMEs no mercado estão avançando a um CAGR de 11,89%, impulsionadas por credores exclusivamente digitais e bancos comunitários que implantam plataformas de software como serviço desde o início. A Levo Credit Union adotou o Paylocity em 2026 para integrar o acesso a salários antecipados, enquanto o Ujjivan Small Finance Bank aproveita interfaces em língua vernácula para alcançar grupos de talentos rurais. Ciclos de aquisição mais rápidos e cargas de personalização reduzidas permitem que as PMEs implementem atualizações em semanas, posicionando-as como motores de crescimento duradouros.

Por Tipo de Software: Módulos de Análise Crescem com Mandatos de Relatórios

O RH principal respondeu por 34,19% da receita de 2025, ancorando o tamanho do mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros ao servir como base para registros de funcionários e conformidade. Sua centralidade garante estabilidade, mas o impulso de crescimento está se deslocando para outros segmentos. Os módulos de análise e relatórios são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 12,43% até 2031, à medida que as regras de Basileia III exigem divulgação granular dos custos de força de trabalho e planejamento de capital transparente.

O Workday Data Cloud e as auditorias de inteligência artificial da Oracle exemplificam essa mudança, vinculando métricas de headcount diretamente às decisões de alocação de capital e criando novos ciclos de feedback para os diretores financeiros. Os motores de folha de pagamento permanecem indispensáveis para a precisão dos desembolsos, mas as pressões de comoditização são evidentes. Enquanto isso, os complementos de gestão de talentos e força de trabalho estão emergindo como diferenciadores premium, permitindo que bancos e seguradoras justifiquem pontos de preço mais elevados ao incorporar recursos avançados de recrutamento, retenção e desempenho em suas suítes de gestão de capital humano.

Por Serviços: Serviços Gerenciados Crescem à Medida que o Monitoramento de Conformidade é Terceirizado

Os serviços de implementação e integração responderam por 46,13% dos gastos de 2025, destacando a complexidade da migração de dados e a necessidade de expertise especializada para harmonizar sistemas legados com plataformas modernas de gestão de capital humano. Os serviços gerenciados, no entanto, estão crescendo a um CAGR de 13,11% à medida que as instituições terceirizam cada vez mais as atualizações contínuas de regras para especialistas, convertendo custos de conformidade imprevisíveis em despesas operacionais estáveis, ao mesmo tempo que garantem precisão regulatória e disponibilidade do sistema.

A Zalaris assumiu as atualizações trimestrais de impostos para um banco com 16.000 funcionários na Europa Central, comprovando o apelo de converter despesas de capital em despesas operacionais previsíveis. Os integradores de sistemas agora propõem contratos de suporte baseados em anuidade que alinham os incentivos em torno da disponibilidade e da precisão regulatória, aprofundando o envolvimento entre fornecedor e cliente no mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros.

Análise Geográfica

A América do Norte liderou o mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros em 2025, impulsionada por regras rígidas de cibersegurança e adoção antecipada de software como serviço. A implantação do Workday pelo BNY Mellon e a implantação do Paylocity pela Levo Credit Union ilustram como as instituições de primeiro e segundo nível priorizam a folha de pagamento unificada e o acesso a salários antecipados. As variações das leis trabalhistas provinciais do Canadá e os mandatos de folha de pagamento eletrônica do México acrescentam demanda incremental.

A Ásia-Pacífico é a região de crescimento mais rápido até 2031, impulsionada pela rápida proliferação de neobancos e pela harmonização regulatória na ASEAN. O Chinabank Savings, o Tamilnad Mercantile Bank e o Ujjivan Small Finance Bank demonstram implantações com prioridade para dispositivos móveis que reduzem os tempos de integração e automatizam a conformidade fiscal localizada. As regras de localização de dados da China fragmentam o cenário, mas criam oportunidades para provedores de nuvem domésticos, enquanto a próxima lei de proteção de dados da Índia impulsionará ainda mais a demanda por instâncias específicas de região.

A Europa equilibra a migração agressiva para a nuvem com supervisão rigorosa da soberania de dados. O Regulamento de Resiliência Operacional Digital impulsiona as atualizações de plataforma, enquanto o Regulamento Geral sobre a Proteção de Dados e as regras nacionais de residência retardam a padronização transfronteiriça. O acordo de serviços gerenciados da Zalaris destaca o apetite pela terceirização de conformidade. O crescimento da América do Sul é mais estável à medida que os bancos avaliam a volatilidade cambial, e o Oriente Médio e a África estão se abrindo por meio de fornecedores nativos para dispositivos móveis, como NexHRM e Ramco, que se integram com os trilhos de pagamento locais.

Cenário Competitivo

O mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros apresenta concentração moderada, com fornecedores globais de planejamento de recursos empresariais como Workday, SAP e Oracle dominando os bancos multinacionais por meio de contratos agrupados que incluem módulos financeiros. Fornecedores especializados como UKG, Ceridian e ADP conquistam clientes de médio porte ao entregar mais rapidamente e incorporar bibliotecas de conformidade de nicho.

A diferenciação tecnológica agora depende de análise de conformidade baseada em inteligência artificial e APIs abertas que se integram com plataformas de banco central. A aquisição da Sana Labs pela Workday incorporou inteligência artificial conversacional que transforma prompts em linguagem natural em relatórios SQL, reduzindo a preparação de pacotes para o conselho de dias para horas. O SAP SuccessFactors integrou o SmartRecruiters para identificar candidatos internos antes de buscas externas, reduzindo o tempo de preenchimento de vagas em 28 dias.

Os desafiantes regionais exploram lacunas de localização: Darwinbox e Ramco têm sucesso na Ásia-Pacífico com interfaces em língua vernácula, enquanto a NexHRM atende bancos africanos que precisam de modos de folha de pagamento offline. Os fornecedores que conseguem quantificar a prevenção de penalidades regulatórias por meio de alertas de violação em tempo real frequentemente vencem licitações competitivas, mesmo contra titulares com recursos mais amplos.

Líderes do Setor de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros

SAP SE

Workday Inc.

Oracle Corporation

UKG Inc.

Ceridian HCM Holding Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Paycom divulgou os resultados do primeiro trimestre de 2026, citando uma redução de 35% no volume da central de atendimento de RH em clientes do setor de serviços bancários, financeiros e de seguros após o lançamento de seu conjunto de recursos de inteligência artificial IWant.

- Abril de 2026: A SAP lançou o SuccessFactors 1S 2026, adicionando agentes de inteligência artificial que reduziram os tempos de ciclo de relatórios regulatórios em 50% para bancos adotantes iniciais.

- Abril de 2026: A Paycom garantiu uma linha de crédito rotativo de USD 2,125 bilhões para financiar aquisições de conformidade baseadas em inteligência artificial.

- Abril de 2026: A NexHRM lançou uma suíte de gestão de capital humano em nuvem para bancos africanos com integração de pagamento por dispositivo móvel.

Escopo do Relatório Global do Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros

O Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros refere-se a plataformas de gestão de capital humano e serviços relacionados utilizados por bancos, instituições financeiras e seguradoras para gerenciar operações de força de trabalho, folha de pagamento, recrutamento, conformidade, gestão de desempenho, engajamento de funcionários, aprendizado e análise de força de trabalho. Essas soluções apoiam relatórios regulatórios, conformidade de cibersegurança, retenção de talentos e eficiência operacional em ambientes financeiros altamente regulamentados. O mercado inclui software baseado em nuvem e local, serviços de implementação e gerenciados, e ferramentas de análise de força de trabalho baseadas em inteligência artificial projetadas para otimizar a produtividade dos funcionários, automatizar processos de RH e fortalecer a governança da força de trabalho em organizações do setor de serviços bancários, financeiros e de seguros globais e regionais.

O Relatório do Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros é Segmentado por Modo de Implantação (Nuvem, Local), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Tipo de Software (RH Principal, Gestão de Folha de Pagamento, Gestão de Talentos, Gestão de Força de Trabalho e Análise e Relatórios), Serviços (Serviços de Implementação e Integração, Serviços de Consultoria e Treinamento e Serviços Gerenciados) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| RH Principal |

| Gestão de Folha de Pagamento |

| Gestão de Talentos |

| Gestão de Força de Trabalho |

| Análise e Relatórios |

| Serviços de Implementação e Integração |

| Serviços de Consultoria e Treinamento |

| Serviços Gerenciados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Tipo de Software | RH Principal | |

| Gestão de Folha de Pagamento | ||

| Gestão de Talentos | ||

| Gestão de Força de Trabalho | ||

| Análise e Relatórios | ||

| Por Serviços | Serviços de Implementação e Integração | |

| Serviços de Consultoria e Treinamento | ||

| Serviços Gerenciados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Software de Gestão de Capital Humano no Setor de Serviços Bancários, Financeiros e de Seguros?

O tamanho do mercado de software de gestão de capital humano no setor de serviços bancários, financeiros e de seguros é de USD 4,79 bilhões em 2026, subindo de USD 4,38 bilhões em 2025.

Qual modo de implantação está crescendo mais rapidamente entre as instituições financeiras?

A implantação em nuvem está crescendo mais rapidamente, registrando um CAGR de 11,82% até 2031, à medida que os bancos adotam arquiteturas com prioridade para API para prontidão de auditoria regulatória.

Por que os módulos de análise estão ganhando espaço nas suítes de RH?

As regras do Pilar 3 de Basileia III exigem divulgação granular dos custos de força de trabalho por linha de negócios, levando os bancos a adicionar módulos de análise e relatórios que automatizam a reconciliação em tempo real.

Como as leis de soberania de dados afetam a estratégia dos fornecedores?

Os mandatos de residência local na China, Rússia, Índia e no Oriente Médio forçam os fornecedores a manter instâncias específicas por jurisdição, aumentando os custos de infraestrutura e limitando a harmonização transfronteiriça.

Quais regiões apresentam as maiores oportunidades de crescimento?

A Ásia-Pacífico lidera com um CAGR de 13,12% até 2031, impulsionada pela expansão de neobancos e pelo alinhamento regulatório nos mercados da ASEAN.

O que diferencia os principais fornecedores neste espaço?

Os fornecedores que incorporam análise de conformidade baseada em inteligência artificial, mantêm ecossistemas de API robustos e oferecem serviços gerenciados para atualizações contínuas de regras vencem licitações competitivas sobre rivais com paridade de recursos.

Página atualizada pela última vez em: