Tamanho e Participação do Mercado de Medicamentos para Tireoidite de Hashimoto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

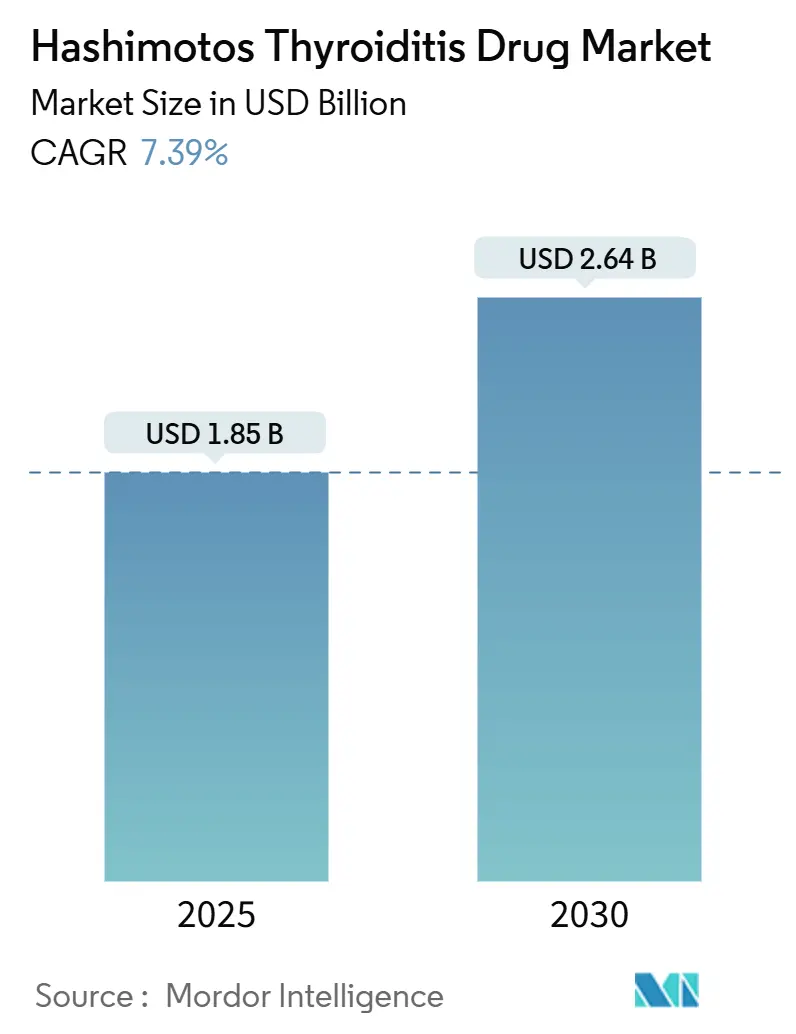

| Tamanho do Mercado (2025) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Tireoidite de Hashimoto por Mordor Intelligence

O tamanho do mercado global de medicamentos para tireoidite de Hashimoto foi de USD 1,85 bilhão em 2025 e está previsto para atingir USD 2,64 bilhões até 2030, refletindo um CAGR de 7,39% no período. A demanda está se expandindo à medida que os distúrbios autoimunes da tireoide se tornam mais comuns, os clínicos adotam novas combinações de LT4 + LT3 e novos moduladores do receptor do hormônio tireoidiano entram no arsenal terapêutico. Os sintomas persistentes dos pacientes, apesar da normalização do TSH, estão incentivando ensaios de medicamentos direcionados que podem ajustar com precisão os níveis periféricos de T3, abrindo espaço para mecanismos de ação diferenciados. As interrupções no fornecimento em 2024–2025 expuseram vulnerabilidades na fabricação de levotiroxina e levaram os médicos a considerar LT4 líquida, cápsulas soft-gel e extrato de tireoide dessecado, cada um com preços premium. Ao mesmo tempo, os modelos de telessaúde direto ao consumidor, combinados com monitoramento de adesão baseado em aplicativos, estão elevando as taxas de renovação de prescrições e ampliando o acesso internacional. Por fim, evidências do mundo real respaldadas por reguladores que confirmam a equivalência terapêutica de genéricos estão aliviando a pressão dos pagadores, mas reduziram apenas modestamente a fidelidade às marcas, preservando valor para os participantes estabelecidos.

Principais Conclusões do Relatório

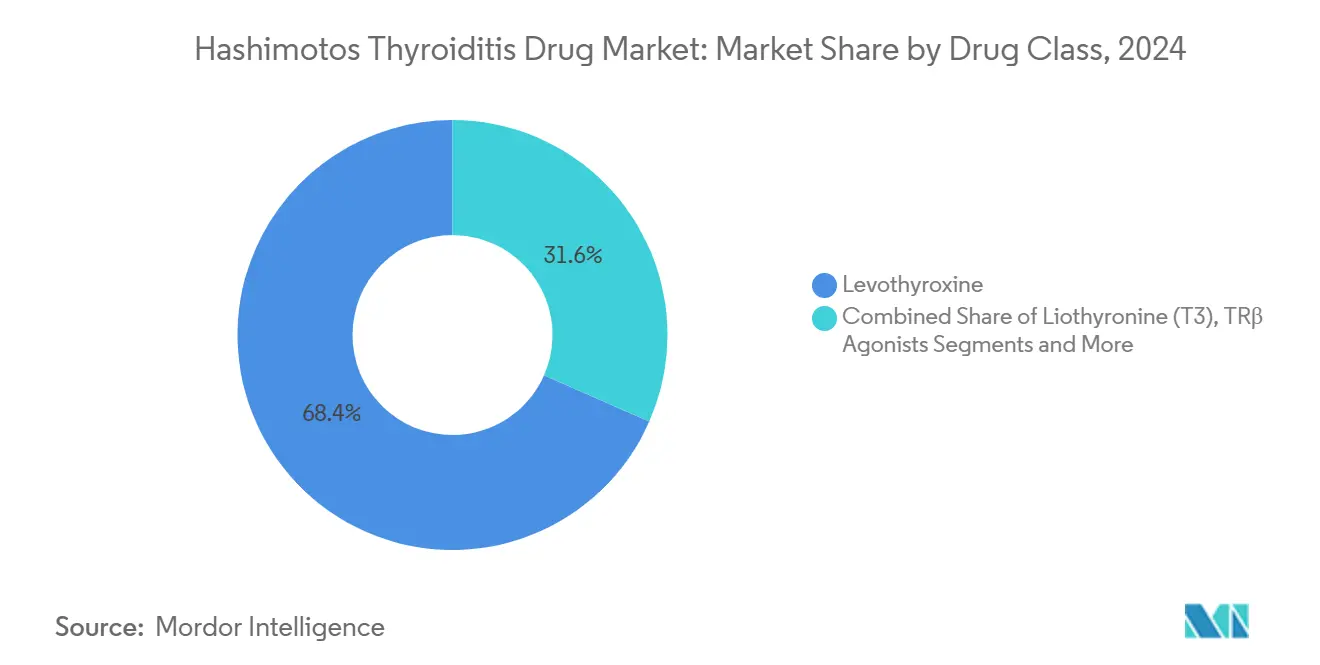

- Por classe de medicamento, a levotiroxina liderou com 68,41% da participação do mercado de medicamentos para tireoidite de Hashimoto em 2024, enquanto os agonistas TRβ avançam a um CAGR de 10,47% até 2030.

- Por formulação, os comprimidos representaram 61,23% do tamanho do mercado de medicamentos para tireoidite de Hashimoto em 2024 e as soluções líquidas estão crescendo a um CAGR de 11,46%.

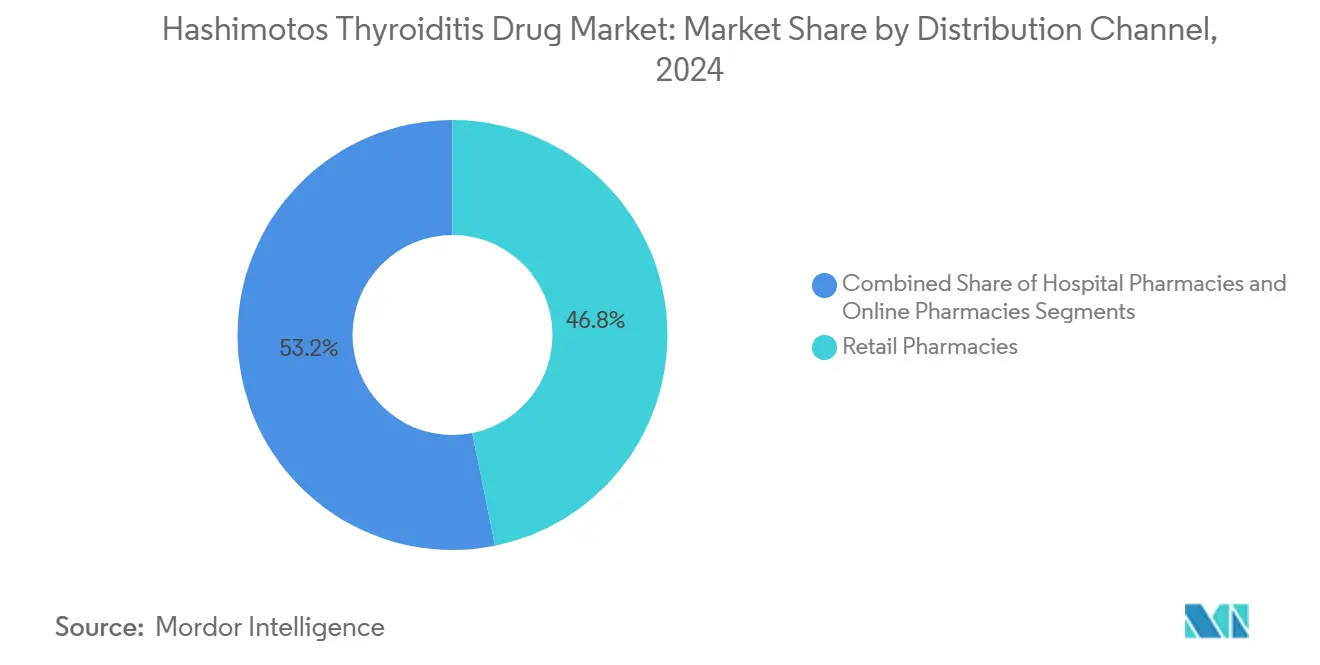

- Por canal de distribuição, as farmácias de varejo detinham 46,84% da participação de receita em 2024, enquanto as farmácias online registram o crescimento mais rápido com CAGR de 11,94%.

- Por dados demográficos do paciente, os adultos capturaram 67,31% da participação do mercado de medicamentos para tireoidite de Hashimoto em 2024 e o segmento pediátrico está progredindo a um CAGR de 10,48%.

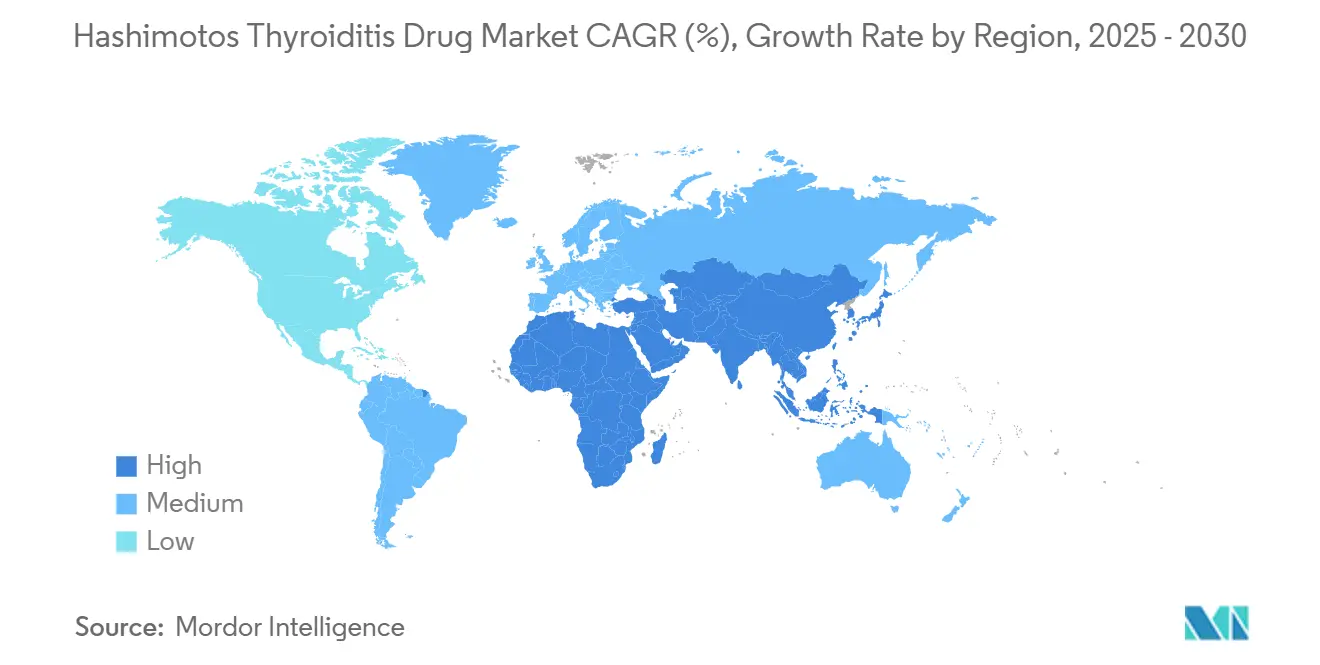

- Por geografia, a América do Norte permaneceu dominante com 38,52% de participação em 2024, mas a Ásia-Pacífico exibe o CAGR mais rápido de 9,41% até 2030.

Tendências e Perspectivas do Mercado Global de Medicamentos para Tireoidite de Hashimoto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios autoimunes da tireoide | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto volume de prescrições de levotiroxina (T4) | +1.5% | Mundial, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Crescente conscientização e programas nacionais de triagem | +1.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança para terapia combinada individualizada de LT4 + LT3 | +1.0% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Formulações líquidas e soft-gel de T4 melhorando a adesão | +0.9% | Global; adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Agonistas seletivos de TRβ reaproveitados para comorbidades | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Autoimunes da Tireoide

A imunoterapia oncológica destacou involuntariamente a tireoide: 98% dos receptores de inibidores de checkpoint que desenvolvem eventos adversos imunorrelacionados na tireoide apresentam patologia de Hashimoto, adicionando um novo fluxo de pacientes às práticas de endocrinologia.[1]Wenwen Gong, "Fatores de Risco e Desfechos de Eventos Adversos Imunorrelacionados na Tireoide Após Tratamento com Inibidores de PD-1/PD-L1," BMC Endocrine Disorders, biomedcentral.com O envelhecimento populacional nas economias desenvolvidas está ampliando essa base porque a desregulação imunológica se intensifica com a idade. Enquanto isso, ferramentas de reconhecimento de padrões baseadas em inteligência artificial agora sinalizam variações sutis de TSH na atenção primária, reduzindo a latência diagnóstica e expandindo a população tratada.[2]Mohammad H. Dabbaghmanesh, "Iluminando o Caminho para o Gerenciamento de Distúrbios da Tireoide Usando Inteligência Artificial," Shiraz E-Med J., semj.sums.ac.ir Esses avanços ampliam coletivamente o mercado de medicamentos para tireoidite de Hashimoto à medida que mais casos subclínicos passam para o manejo farmacológico ativo. Eles também aumentam a demanda por terapias que minimizam os riscos ósseos e cardíacos de longo prazo associados à reposição excessiva. Por fim, registros epidemiológicos que integram dados de oncologia e endocrinologia fornecem evidências do mundo real que orientam os pagadores para intervenções mais precoces, sustentando o crescimento da utilização de medicamentos.

Alto Volume de Prescrições de Levotiroxina (T4)

O status da levotiroxina como o 4º medicamento mais dispensado nos Estados Unidos — 82,4 milhões de prescrições anuais atendendo 18,1 milhões de pacientes — reafirma a enorme presença do medicamento. Como a titulação é vitalícia, cada paciente gera renovações repetidas, reforçando fluxos de caixa estáveis que atraem lançamentos de marcas e genéricos autorizados. Synthroid sozinho ainda comanda aproximadamente 82% das prescrições nos EUA, ilustrando como a consistência percebida supera o preço em um cenário de índice terapêutico estreito. A intensa carga de monitoramento — verificações de TSH a cada 6–12 semanas durante o ajuste de dose — também infla a receita laboratorial e de consultas vinculada à farmacoterapia. Coletivamente, esses fatores consolidam o domínio da levotiroxina, mas simultaneamente expõem necessidades não atendidas por alternativas que reduzam a carga de comprimidos e diminuam a frequência de consultas. Essa dualidade mantém o mercado de medicamentos para tireoidite de Hashimoto dinâmico, combinando volumes de prescrição legados com espaço para novos participantes diferenciados.

Crescente Conscientização e Programas Nacionais de Triagem

Os governos da China, Índia e vários estados do Golfo incorporaram testes de função tireoidiana em exames de saúde de rotina, impulsionados por diagnósticos digitais capazes de analisar grandes conjuntos de dados na atenção primária. Os registros de ensaios clínicos da China listam 65 estudos ativos sobre tireoide entre 2009 e 2022, dos quais 21 visam distúrbios não tumorais, incluindo a tireoidite de Hashimoto. As plataformas de detecção precoce integram triagem genética para variantes D2 Thr92Ala, informando se a monoterapia com LT4 provavelmente deixará sintomas residuais. À medida que a triagem penetra na Ásia rural, a incidência parece aumentar, mas o verdadeiro impulsionador é a descoberta de casos, e não a explosão da doença. Essa vigilância se traduz em prescrições mais precoces, antecipando a receita na jornada do paciente e aumentando a prevalência total tratada. Painéis interativos de saúde pública que relatam a carga regional de hipotireoidismo galvanizam ainda mais o financiamento de medicamentos nas formulários nacionais, impulsionando os volumes dentro do mercado de medicamentos para tireoidite de Hashimoto.

Mudança para Terapia Combinada Individualizada de LT4 + LT3

Pesquisas de resultados relatados pelos pacientes mostram que 52% dos adultos hipotireoideos preferem a terapia combinada mesmo quando os clínicos consideram seu TSH "normalizado", sublinhando uma lacuna entre o controle bioquímico e o alívio dos sintomas. Candidatos a liotironina de liberação prolongada agora suavizam o perfil de T3, reduzindo as palpitações que limitavam os regimes mais antigos.[3]Fereidoun Azizi, "Preparação Combinada de Levotiroxina Mais Liotironina de Liberação Prolongada," BMC Endocrine Disorders, springeropen.com Estima-se que 400.000 pacientes nos EUA — o dobro do nível de uma década atrás — já dependem de algum protocolo de LT4 + LT3, criando um mercado âncora para novos participantes. Os reguladores começaram a referenciar a terapia combinada nas diretrizes para pacientes sintomáticos persistentes, conferindo legitimidade que desbloqueia o reembolso. Para os fabricantes de medicamentos, o apelo reside no preço premium justificado pelos ganhos de qualidade de vida e evidências convincentes do mundo real. Esses fatores impulsionam os produtos combinados para um dos nichos de expansão mais rápida dentro do mercado de medicamentos para tireoidite de Hashimoto.

Análise de Impacto das Restrições*

| Restrição | (-) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com bioequivalência reduzindo a substituição por genéricos | -1.2% | Global; pronunciado na América do Norte | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de potência e estabilidade para medicamentos tireoidianos | -0.8% | Mundial; mais rigoroso em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos frágil para APIs de extrato de tireoide dessecado de origem suína | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente adoção de intervenções nutracêuticas e de estilo de vida | -0.4% | Global; liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Bioequivalência Reduzindo a Substituição por Genéricos

Apesar dos dados da FDA comprovando equivalência terapêutica, a troca de marca para genérico ou de genérico para genérico pode induzir variabilidade de TSH que alarma os médicos, levando a repetição de exames laboratoriais e ajustes de dosagem. Cartas de advertência emitidas em 2024 contra instalações que fabricam levotiroxina corroem ainda mais a confiança dos prescritores. Os hospitais frequentemente instruem os farmacêuticos a manter os pacientes em um único fabricante, diminuindo o volume para participantes de baixo custo e restringindo a concorrência de preços. Essa barreira protege as receitas das marcas, mas suprime a adoção mais ampla orientada por custos, moderando o crescimento geral do volume no mercado de medicamentos para tireoidite de Hashimoto. Os pagadores permanecem presos entre os maiores gastos com marcas e o risco clínico de flutuações hormonais, resultando em políticas de substituição cautelosas que perpetuam a restrição.

Regulamentações Rigorosas de Potência e Estabilidade para Medicamentos Tireoidianos

Tanto a USP quanto a EP exigem que os lotes de levotiroxina mantenham 95–105% de potência até o vencimento, uma especificação rigorosa em 2024 após múltiplos recalls. Os fabricantes devem sobredosar os comprimidos para compensar a degradação, inflando o consumo e os custos de API. Estudos de validação estendidos para estresse de calor, luz e umidade prolongam os cronogramas de desenvolvimento e dissuadem participantes menores. A harmonização regulatória por meio da orientação de bioequivalência ICH M13A, embora simplifique os formatos de dossiê, simultaneamente impõe critérios uniformes de alto padrão, aumentando os gastos com conformidade. Coletivamente, os mandatos rigorosos de estabilidade reduzem a intensidade competitiva de curto prazo, mas limitam a flexibilidade de fornecimento, restringindo quedas rápidas de preços no mercado de medicamentos para tireoidite de Hashimoto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inovação Além dos Hormônios Tradicionais

A levotiroxina controlou 68,41% da participação do mercado de medicamentos para tireoidite de Hashimoto em 2024, sublinhando seu enraizamento como terapia de reposição de primeira linha. No entanto, o grupo de agonistas TRβ registra um CAGR de 10,47%, sinalizando uma mudança de paradigma em direção à modulação seletiva de receptores e ao gerenciamento de comorbidades metabólicas. O ritmo acelerado desse segmento amplia o tamanho geral do mercado de medicamentos para tireoidite de Hashimoto, adicionando prescrições de alto valor que complementam, em vez de canibalizar, os volumes de LT4.

As terapias combinadas de LT4 + LT3 ocupam um nicho crescente onde os sintomas residuais persistem, e sua adoção é sustentada por formulações de T3 de liberação prolongada que mitigam preocupações cardiovasculares. O extrato de tireoide dessecado, embora limitado pela confiabilidade do fornecimento, retém uma base de usuários fiel que valoriza o alívio qualitativo dos sintomas em detrimento dos alvos bioquímicos. A monoterapia com liotironina permanece restrita a cenários especiais, como a supressão do câncer de tireoide. Em conjunto, a diversificação das classes de medicamentos transforma o cenário competitivo, mas o volume em massa da levotiroxina continua a ancorar o mercado de medicamentos para tireoidite de Hashimoto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formulação: Soluções Líquidas Superam Barreiras de Absorção

Os comprimidos comandaram uma participação de 61,23% do tamanho do mercado de medicamentos para tireoidite de Hashimoto em 2024, devido à familiaridade dos médicos ao longo de décadas e ao posicionamento nos formulários dos pagadores. No entanto, as soluções líquidas estão superando com um CAGR de 11,46% porque contornam a variabilidade do pH gástrico e a interferência alimentar, permitindo horários de dosagem mais flexíveis. O nicho de cápsulas soft-gel também prospera, visando pacientes com intolerância à lactose e doença celíaca, fragmentando ainda mais a demanda.

A levotiroxina injetável está confinada ao uso hospitalar para coma mixedematoso, mas está atraindo atenção de P&D por meio de sistemas de depósito subcutâneo atualmente sob revisão de IND. Os inovadores posicionam essas novas formas de entrega como soluções de adesão, especialmente para populações com polifarmácia ou disfagia. À medida que as evidências se acumulam, os comitês de formulários avaliam os custos de aquisição mais elevados em relação às economias futuras com hospitalizações reduzidas, reforçando o impulso de soluções líquidas e soft-gel dentro do mercado de medicamentos para tireoidite de Hashimoto.

Por Canal de Distribuição: Acesso Digital Redesenha os Padrões de Distribuição

Os pontos de venda de varejo controlaram 46,84% das receitas globais em 2024, sustentados pelo aconselhamento farmacêutico e pela integração com seguros. No entanto, as farmácias online estão se expandindo a um CAGR de 11,94%, capitalizando em consultas de telemedicina que emitem prescrições eletrônicas e organizam o envio no mesmo dia de medicamentos para a tireoide. Para terapias crônicas que exigem renovações mensais, os modelos de assinatura reduzem o atrito e reforçam a conformidade, traduzindo-se em taxas de dispensação mais altas por paciente.

As farmácias hospitalares lidam com a tireoidite pós-parto e a titulação em pacientes internados, mas seu crescimento fica atrás em meio ao domínio do atendimento ambulatorial. Modelos de distribuição híbridos, nos quais os fabricantes fazem parceria diretamente com clínicas digitais, estão emergindo: a colaboração da Acella com a Paloma Health exemplifica um sistema de circuito fechado que combina consultas virtuais de endocrinologia com entrega em domicílio, delineando uma nova fronteira competitiva para o mercado de medicamentos para tireoidite de Hashimoto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dados Demográficos do Paciente: Intervenção Precoce Molda o Valor ao Longo da Vida

Adultos com idades entre 18 e 64 anos geraram 67,31% da receita de 2024, refletindo o pico de incidência da doença juntamente com a participação ativa na força de trabalho, que apoia o monitoramento regular e formulações premium. As prescrições pediátricas, embora menores em volume, entregam um CAGR de 10,48% porque a maior conscientização sobre o comprometimento do crescimento impulsiona a triagem mais precoce. A flexibilidade de dosagem pediátrica favorece a LT4 líquida, e a potencial expansão das combinações de LT4 + LT3 em jovens com T3 persistentemente baixo-normal poderia aumentar ainda mais o valor por paciente.

Os pacientes idosos enfrentam polifarmácia, exigindo titulação cuidadosa da dose para evitar fibrilação atrial, enquanto as mulheres grávidas precisam de escalonamentos de dose específicos por trimestre. Algoritmos personalizados que integram idade, peso, polimorfismos genéticos e comorbidades estão em desenvolvimento para refinar a terapia ao longo das fases da vida, melhorando os resultados clínicos e solidificando a fidelidade dos pacientes a marcas específicas. Essa personalização demográfica assegura a utilização de longo prazo dentro do mercado de medicamentos para tireoidite de Hashimoto.

Análise Geográfica

A América do Norte reteve uma participação de receita de 38,52% em 2024, pois a fidelidade à marca e a cobertura de seguros compensaram a erosão pelos genéricos. No entanto, as escassez crônicas de levotiroxina tanto nos Estados Unidos quanto no Canadá demonstraram a fragilidade das cadeias de suprimentos, levando os clínicos a buscar alternativas importadas e formulações líquidas.

A Ásia-Pacífico está vencendo a corrida de velocidade com um CAGR de 9,41%, graças a esquemas de seguros mais amplos, estilos de vida urbanizados que alimentam a incidência autoimune e aceleração regulatória exemplificada pelas aprovações sequenciais de genéricos na Austrália. O salto da China em ensaios clínicos de tireoide sublinha a inovação doméstica, enquanto a abertura da Índia a medicamentos avançados de cruzamento entre diabetes e tireoide sinaliza uma base de prescrição sofisticada.

A Europa exibe um consumo maduro orientado por diretrizes com forte arbitragem de preços de medicamentos, mas a nova harmonização de bioequivalência pode encurtar o tempo de entrada no mercado para genéricos pan-regionais. Em contraste, o Oriente Médio e África e a América do Sul permanecem com volume restrito pela cobertura de seguros irregular, embora a penetração da telessaúde esteja lentamente desbloqueando a demanda rural. Em conjunto, a heterogeneidade geográfica garante múltiplos vetores de crescimento que sustentam o mercado global de medicamentos para tireoidite de Hashimoto.

Cenário Competitivo

A intensidade está em um nível moderado, pois a levotiroxina de marca, os genéricos autorizados, os participantes especializados em tireoide e as empresas emergentes de doenças metabólicas disputam a atenção do mercado. Synthroid mantém uma participação quase monopolista nos EUA, aproveitando mensagens de consistência, programas de amostras e forte engajamento com endocrinologistas.

A diferenciação do pipeline é visível entre as biotecnológicas que visam TRβ com benefícios metabólicos; vitórias em litígios protegeram a propriedade intelectual da Viking Therapeutics, desencorajando participantes seguidores rápidos e reforçando a confiança dos investidores. Simultaneamente, a aquisição do Thyquidity pela Jerome Stevens Pharmaceuticals expandiu sua franquia endócrina e mitigou as escassez anteriores de formulações líquidas, fortalecendo a confiabilidade do fornecimento.

Provedores com foco digital como a Paloma Health introduzem integração vertical, detendo relacionamentos com pacientes desde a teleconsulta até o envio de medicamentos e o acompanhamento digital. Esse agrupamento de serviços ameaça as margens tradicionais das farmácias, compelindo os participantes estabelecidos a explorar ofertas omnicanal. Fusões e aquisições e alianças de co-marketing são prováveis à medida que as partes interessadas disputam dados, distribuição e diferenciação no mercado de medicamentos para tireoidite de Hashimoto em evolução.

Líderes do Setor de Medicamentos para Tireoidite de Hashimoto

AbbVie Inc.

Merck KGaA

Pfizer Inc.

Viatris

Lannett Company, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Jerome Stevens Pharmaceuticals adquiriu o Thyquidity (solução oral de levotiroxina sódica) da Azurity Pharmaceuticals para reforçar seu portfólio de formulações líquidas e estabilizar o fornecimento nacional.

- Março de 2025: O Clayman Thyroid Center lançou o Dia Anual de Conscientização sobre a Doença de Hashimoto, observado toda segunda quarta-feira de março, para melhorar a detecção precoce e a educação dos pacientes.

Escopo do Relatório Global do Mercado de Medicamentos para Tireoidite de Hashimoto

| Levotiroxina (T4) |

| Liotironina (T3) |

| Combinação LT4 + LT3 |

| Extrato de Tireoide Dessecado |

| Agonistas TRβ |

| Outros |

| Comprimidos |

| Cápsulas Soft-Gel |

| Solução Líquida |

| Injetável |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Adultos (18-64 anos) |

| Pediátrico (< 18 anos) |

| Mulheres Grávidas |

| Idosos (≥ 65 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Levotiroxina (T4) | |

| Liotironina (T3) | ||

| Combinação LT4 + LT3 | ||

| Extrato de Tireoide Dessecado | ||

| Agonistas TRβ | ||

| Outros | ||

| Por Formulação | Comprimidos | |

| Cápsulas Soft-Gel | ||

| Solução Líquida | ||

| Injetável | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Dados Demográficos do Paciente | Adultos (18-64 anos) | |

| Pediátrico (< 18 anos) | ||

| Mulheres Grávidas | ||

| Idosos (≥ 65 anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de medicamentos para tireoidite de Hashimoto?

O mercado foi avaliado em USD 1,85 bilhão em 2025 e está projetado para atingir USD 2,64 bilhões até 2030.

Com que rapidez se espera que o mercado cresça?

A taxa de crescimento anual composta está prevista em 7,39% entre 2025 e 2030.

Qual classe de medicamento lidera as vendas globais?

A levotiroxina continua a dominar com uma participação de mercado de 68,41% em 2024.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, projetada para registrar um CAGR de 9,41% até 2030.

Por que as formulações líquidas de levotiroxina estão ganhando força?

Elas permitem dosagem flexível em torno das refeições e da terapia de supressão ácida, melhorando a adesão e a estabilidade do TSH.

O que impulsiona o interesse na terapia combinada de LT4 + LT3?

Cerca de metade dos pacientes relata sintomas persistentes com a monoterapia, e as formulações de T3 de liberação prolongada agora abordam as preocupações de segurança anteriores.

Página atualizada pela última vez em: