Tamanho e Participação do Mercado de Software de TI Verde da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

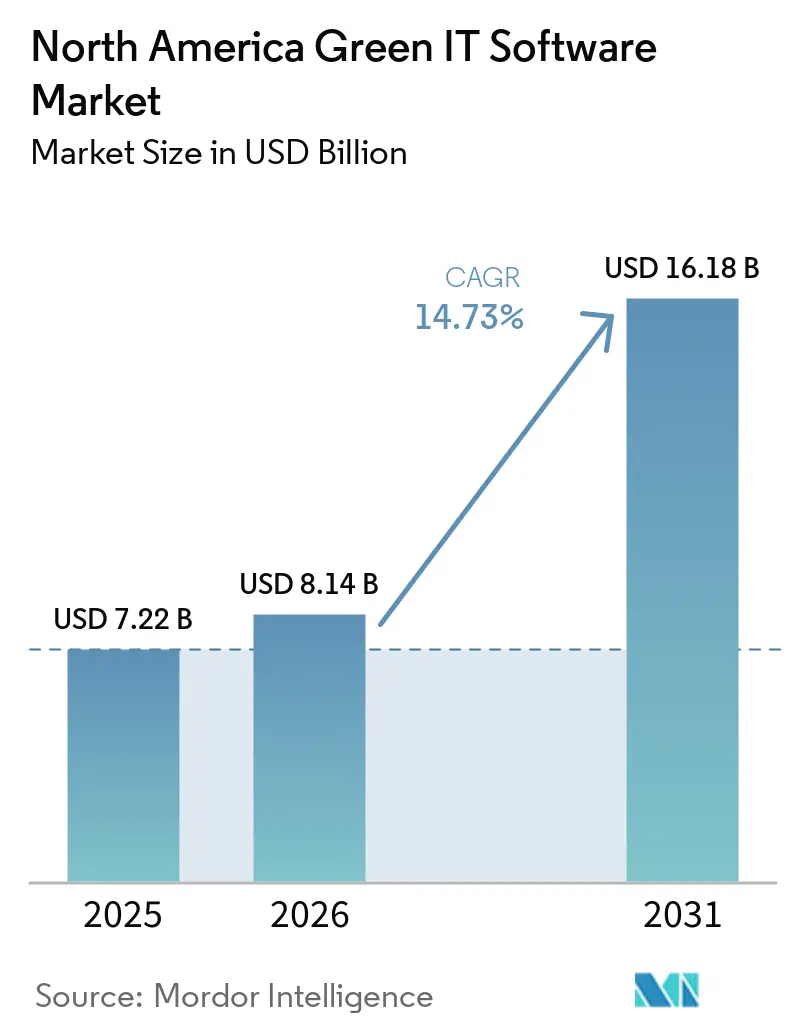

| Tamanho do mercado no ano base (2025) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de TI Verde da América do Norte por Mordor Intelligence

O tamanho do mercado de software de TI verde da América do Norte está projetado para expandir de 7,22 bilhões de USD em 2025 e 8,14 bilhões de USD em 2026 para 16,18 bilhões de USD até 2031, registrando um CAGR de 14,73% entre 2026 e 2031. O mercado de software de TI verde da América do Norte está crescendo porque as empresas agora tratam os dados de sustentabilidade como um requisito operacional que deve resistir a auditorias, revisões de aquisição e supervisão do conselho. A demanda também está se fortalecendo porque os mandatos estaduais nos Estados Unidos, as reformas de divulgação no México e a precificação de carbono no Canadá estão levando as empresas a padronizar os dados de carbono entre as unidades de negócios, em vez de depender de ferramentas de relatórios isoladas. O mercado de software de TI verde da América do Norte também está indo além da medição básica de pegada, pois os compradores querem sistemas que conectem dados de emissões com aquisição, alocação de capital e processos de fechamento financeiro. A concorrência está se tornando mais estratificada porque os fornecedores de ERP estão incorporando funções de carbono dentro dos sistemas de negócios principais, enquanto os fornecedores especializados estão se concentrando na qualidade da divulgação, na profundidade dos dados de fornecedores e na precisão do fluxo de trabalho. As oportunidades mais fortes agora residem em plataformas que podem combinar coleta de dados rastreável, implantação flexível e suporte à decisão sem criar mais uma pilha de software fragmentada para equipes empresariais já sobrecarregadas.

Principais Conclusões do Relatório

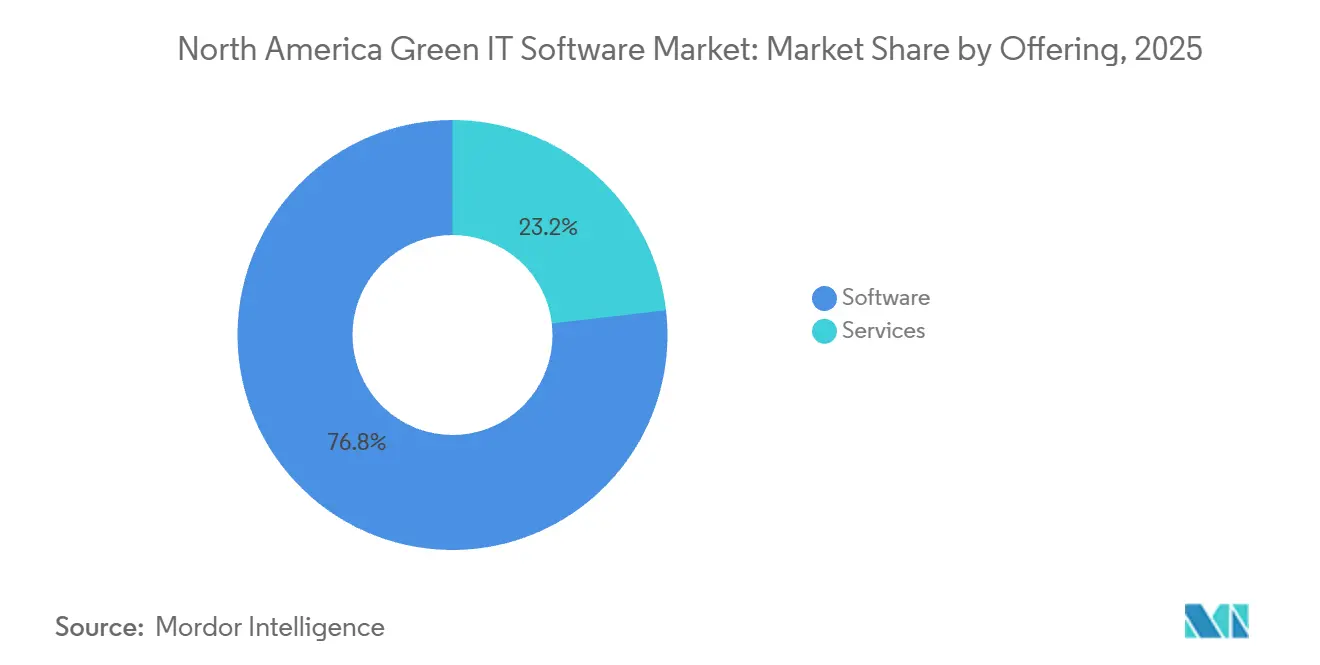

- Por oferta, o software representou 76,84% da receita de 2025 do mercado de software de TI verde da América do Norte, enquanto os serviços estão projetados para expandir a um CAGR de 17,12% até 2031.

- Por modo de implantação, a nuvem capturou 68,92% da receita em 2025, enquanto o híbrido está projetado para registrar o maior CAGR de 18,46% até 2031.

- Por porte da organização, as grandes empresas representaram 71,36% da participação de receita em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 16,89% até 2031.

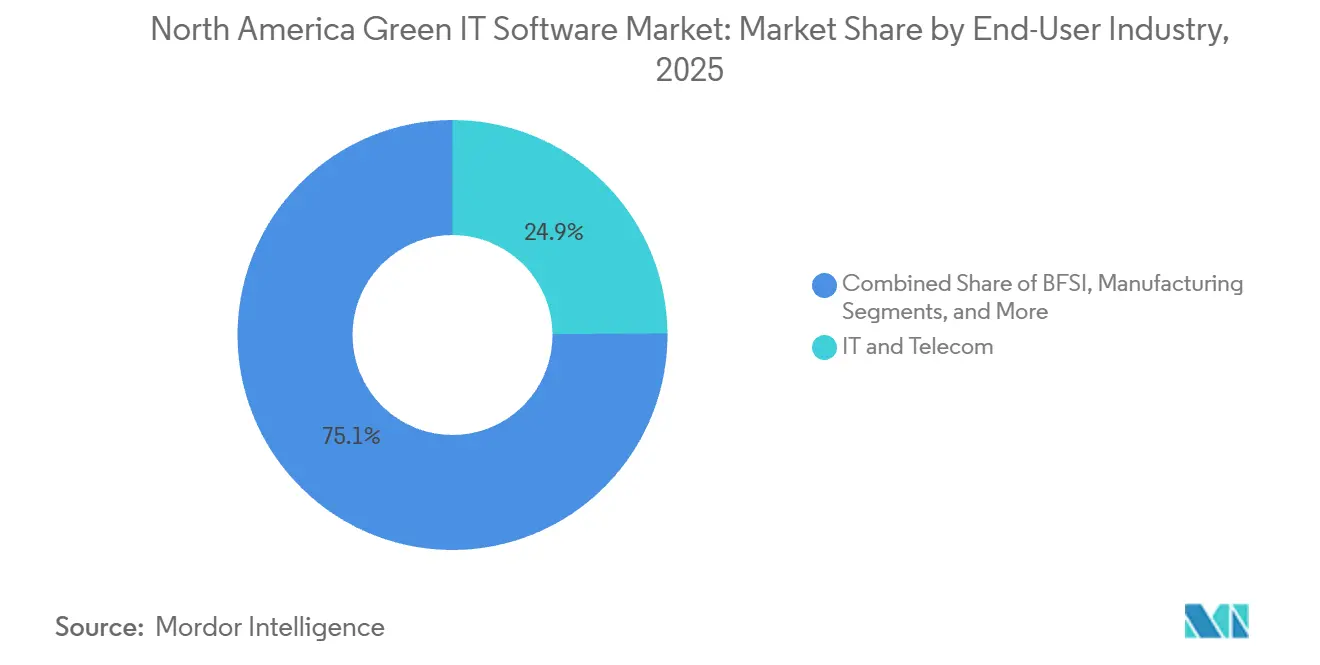

- Por setor do usuário final, TI e telecomunicações representaram 24,87% da receita do mercado de software de TI verde da América do Norte em 2025, enquanto a saúde está projetada para crescer a um CAGR de 18,72% até 2031.

- Por tipo de solução, o software de gestão e contabilidade de carbono deteve 31,74% de participação em 2025, enquanto o software de planejamento de descarbonização está projetado para crescer a um CAGR de 20,15% até 2031.

- Por geografia, os Estados Unidos detiveram 81,16% da participação do mercado de software de TI verde da América do Norte em 2025, enquanto o México está projetado para expandir a um CAGR de 17,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda Empresarial por Fluxos de Trabalho de TI Prontos para Carbono | +2.8% | América do Norte, Estados Unidos como primário, Canadá como secundário | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Relatórios de Sustentabilidade Prontos para Auditoria | +2.5% | América do Norte, SB 253 e SB 261 da Califórnia, CNBV do México IFRS S1 e S2, OBPS do Canadá | Curto prazo (≤ 2 anos) |

| Iniciativas de Otimização de Custos de Energia em Centros de Dados | +1.5% | América do Norte, hiperescaladores dos Estados Unidos como primários | Médio prazo (2-4 anos) |

| Coleta de Dados de Escopo 3 e Tratamento de Exceções Habilitados por IA | +1.2% | Global, mercados centrais da América do Norte | Médio prazo (2-4 anos) |

| Programas de Migração para Nuvem Verde e Virtualização | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Responsabilidade ESG e Controles de Divulgação em Nível de Conselho | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Empresarial por Fluxos de Trabalho de TI Prontos para Carbono

O mercado de software de TI verde da América do Norte está sendo impulsionado por uma clara mudança no comportamento empresarial, à medida que os programas de sustentabilidade estão migrando de exercícios periódicos de divulgação para fluxos de trabalho de dados contínuos dentro das áreas de finanças, aquisição e operações. Os compradores querem cada vez mais sistemas que possam rastrear dados de emissões até os registros operacionais, porque as equipes de revisão interna e as partes interessadas externas agora esperam uma cadeia de evidências mais clara do que os processos baseados em planilhas podem fornecer. Essa mudança também está aumentando a demanda por ferramentas de fluxo de trabalho que possam conectar atividades de negócios, fatores de carbono, etapas de aprovação e registros de auditoria no mesmo ambiente. Os fornecedores estão respondendo adicionando automação e ferramentas de cenário que ajudam os usuários a trabalhar com dados de carbono de forma mais operacional, em vez de como uma reflexão tardia de relatórios. O mercado de software de TI verde da América do Norte se beneficia dessa transição porque os compradores empresariais não estão mais selecionando ferramentas apenas para divulgação; eles estão selecionando plataformas que possam apoiar decisões repetíveis em todas as funções de negócios.

Pressão Regulatória por Relatórios de Sustentabilidade Prontos para Auditoria

O mercado de software de TI verde da América do Norte também está avançando à medida que as regulamentações regionais estão se tornando mais estratificadas, mesmo que a abordagem federal de divulgação climática nos Estados Unidos permaneça indefinida. A Comissão de Valores Mobiliários dos Estados Unidos propôs a revogação de suas regras de divulgação relacionadas ao clima em maio de 2026, mas as empresas ainda enfrentam forte pressão de regras estaduais, requisitos de clientes e expectativas de relatórios transfronteiriços.[1]Comissão de Valores Mobiliários dos Estados Unidos, "A SEC Propõe a Revogação das Regras de Divulgação Relacionadas ao Clima," Sala de Imprensa da SEC, sec.gov O México fortaleceu esse ciclo de conformidade regional por meio de ferramentas vinculadas a relatórios de sustentabilidade baseados em IFRS, oferecendo aos emissores um caminho mais definido para estruturar seus primeiros relatórios obrigatórios. O Canadá está reforçando a mesma direção por meio de um marco de precificação de carbono que torna a medição precisa de emissões mais relevante para o planejamento de negócios e o controle de custos de conformidade. À medida que essas obrigações se acumulam, o mercado de software de TI verde da América do Norte está se tornando menos dependente de qualquer regra única e mais vinculado à necessidade mais ampla de gestão de dados auditável e multijurisdicional.

Iniciativas de Otimização de Custos de Energia em Centros de Dados

O mercado de software de TI verde da América do Norte está ganhando apoio adicional dos operadores de centros de dados, que agora tratam o desempenho energético tanto como uma questão de custo quanto de relatórios. As grandes instalações estão sob pressão para gerenciar a intensidade energética com mais cuidado, porque o uso de energia agora afeta as margens operacionais, o planejamento de capacidade e o desempenho de carbono ao mesmo tempo. O Fórum Econômico Mundial observou em dezembro de 2025 que os centros de dados podem reduzir significativamente o uso de energia de suporte quando a efetividade do uso de energia melhora de níveis mais antigos em direção à operação de melhor desempenho. Esse contexto operacional apoia softwares que vinculam dados de instalações, uso de energia e registros de emissões em um único fluxo de trabalho, especialmente onde o crescimento da nuvem e as cargas de trabalho de IA estão adicionando mais pressão ao planejamento de infraestrutura. O mercado de software de TI verde da América do Norte está, portanto, vendo um interesse mais forte em plataformas que possam transformar dados de edifícios e equipamentos em ações relevantes tanto para decisões de sustentabilidade quanto de orçamento.

Coleta de Dados de Escopo 3 e Tratamento de Exceções Habilitados por IA

O mercado de software de TI verde da América do Norte também está sendo moldado por ferramentas de IA que reduzem o tempo e o esforço necessários para trabalhar com dados complexos de fornecedores e atividades. Os processos de Escopo 3 têm sido difíceis para muitas empresas porque os registros de fornecedores chegam em diferentes formatos, com níveis variados de detalhe e fraca rastreabilidade nos ciclos de aprovação. Os fornecedores estão respondendo adicionando agentes, fluxos de trabalho guiados e ferramentas de cenário que reduzem o tempo necessário para limpar dados, testar premissas e preparar resultados de relatórios. A SAP declarou que seu Agente de Otimização de Pegada deve reduzir o tempo de simulação de cenários de carbono de um dia de trabalho completo para cerca de 20 minutos por ciclo de análise até o final de 2026.[2]SAP SE, "Novos Agentes de IA para Sustentabilidade," Centro de Notícias da SAP, news.sap.com O mercado de software de TI verde da América do Norte está se beneficiando porque os compradores agora veem a IA não apenas como um auxílio para relatórios, mas também como uma forma de reduzir o esforço manual na preparação de dados, revisão e tratamento de exceções.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Dados de Sustentabilidade e Sistemas ESG | -1.8% | Global, com pressão aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Alta Complexidade de Implementação em Pilhas de TI Legadas | -1.3% | América do Norte, Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Restrições de Soberania de Dados e Hospedagem Transfronteiriça | -0.8% | América do Norte, com extensão ao México e Canadá | Médio prazo (2-4 anos) |

| Fadiga dos Compradores com Cadeias de Ferramentas ESG Fragmentadas | -0.6% | América do Norte, Estados Unidos como primário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Dados de Sustentabilidade e Sistemas ESG

O mercado de software de TI verde da América do Norte ainda enfrenta um problema prático de execução, porque muitas empresas não têm pessoal suficiente capaz de gerenciar dados de sustentabilidade, sistemas empresariais e necessidades de garantia em conjunto. A lacuna não se limita às equipes especializadas em sustentabilidade, pois as equipes de aquisição, finanças e operações também precisam trabalhar com essas plataformas nos processos do dia a dia. Quando as empresas carecem dessas habilidades, a implementação desacelera, a adoção do fluxo de trabalho enfraquece e o valor do software é realizado mais tarde do que os compradores esperavam. Essa pressão é uma das razões pelas quais os fornecedores estão adicionando mais automação guiada e suporte em linguagem natural para reduzir a carga de habilidades nas equipes internas. O mercado de software de TI verde da América do Norte permanece atraente, mas essa restrição de talentos continua a limitar a velocidade com que as organizações podem passar da compra ao uso operacional pleno.

Alta Complexidade de Implementação em Pilhas de TI Legadas

O mercado de software de TI verde da América do Norte também encontra fricção porque a maioria das grandes empresas ainda opera uma combinação de módulos de ERP, planilhas, feeds de dados de utilidades, bancos de dados personalizados e sistemas operacionais que nunca foram construídos para fluxos de trabalho de carbono com qualidade de auditoria. A integração desses ambientes leva tempo porque os compradores precisam de estruturas de dados consistentes, regras claras de propriedade e vínculos confiáveis entre registros operacionais e resultados de divulgação. É por isso que a estratégia de produto no mercado está migrando para conectores, APIs e ferramentas de cálculo incorporadas, em vez de interfaces independentes. A IBM destacou essa necessidade em 2026 ao lançar a API Envizi Emissions e o Envizi Emissions Calculations no Excel, ambos projetados para incorporar cálculos de gases de efeito estufa nos fluxos de trabalho de negócios existentes. O mercado de software de TI verde da América do Norte continuará a se expandir, mas a complexidade legada ainda favorece os fornecedores que podem simplificar a integração em vez daqueles que apenas adicionam mais funcionalidades de relatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera à Medida que as Necessidades de Auditoria se Intensificam

O software representou 76,84% da participação do mercado de software de TI verde da América do Norte em 2025, mostrando que os compradores preferiram sistemas baseados em plataforma em vez de modelos de entrega com uso intensivo de serviços quando a rastreabilidade e o controle se tornaram mais importantes. Esse resultado reflete uma preferência estrutural dos compradores por sistemas que mantêm registros de carbono, histórico de fluxo de trabalho e lógica de relatórios dentro do ambiente de tecnologia empresarial. No mercado de software de TI verde da América do Norte, o software é frequentemente escolhido primeiro porque as empresas querem controles repetíveis em vez de exercícios de relatórios baseados em projetos. A prontidão para auditoria também importa mais agora porque os dados de sustentabilidade precisam cada vez mais do mesmo nível de disciplina de revisão que os dados financeiros recebem. Isso mantém as plataformas principais no centro das decisões de compra, especialmente em organizações maiores com múltiplas entidades de relatórios e camadas de aprovação.

O segmento de software também se beneficia porque suporta uso contínuo nas equipes de aquisição, finanças, operações e sustentabilidade corporativa sem forçar essas funções a ambientes de dados separados. A SAP continuou a posicionar esse modelo incorporado em torno de uma base de dados comum, o que se alinha bem com a demanda empresarial por fluxos de trabalho de sustentabilidade menos fragmentados. Os serviços, embora menores em 2025, estão projetados para crescer a um CAGR de 17,12% até 2031 porque muitos compradores de primeira viagem ainda precisam de suporte de implementação, configuração de dados, orientação metodológica e preparação para garantia. Esse crescimento é especialmente importante onde os requisitos de relatórios são novos e as equipes internas ainda não construíram rotinas operacionais estáveis. Como resultado, o mercado de software de TI verde da América do Norte não está se afastando dos serviços, mas está tornando os serviços mais complementares ao software em vez de a principal fonte de valor.

Por Modo de Implantação: O Híbrido Avança à Medida que a Governança Divide as Implantações

A nuvem deteve 68,92% da receita em 2025, o que mostra com que força as empresas favoreceram a implantação escalável, a agregação de dados global mais fácil e os menores requisitos de infraestrutura inicial. A nuvem também se encaixa no modelo operacional de empresas que precisam coletar dados de emissões, utilidades, fornecedores e conformidade de muitos locais e entidades jurídicas. No mercado de software de TI verde da América do Norte, a nuvem permanece a escolha padrão para muitas novas implantações porque suporta uma implementação mais rápida e atualizações de produtos mais fáceis. Os compradores também valorizam a forma como a arquitetura de nuvem pode suportar governança centralizada enquanto ainda permite que as unidades de negócios contribuam com dados de diferentes sistemas. Essas vantagens explicam por que a nuvem permaneceu o modo de implantação líder mesmo quando os requisitos de governança se tornaram mais exigentes.

O híbrido está projetado para registrar o CAGR mais rápido de 18,46% até 2031 porque algumas organizações agora querem a flexibilidade da nuvem sem colocar todos os registros sensíveis fora de seu ambiente interno. Isso importa mais em ambientes regulamentados onde informações pessoais, financeiras ou contratuais podem estar próximas de dados de carbono e fornecedores. A mudança para o híbrido também mostra que o mercado de software de TI verde da América do Norte está amadurecendo, porque os compradores estão refinando as escolhas iniciais de implantação após trabalhar nos primeiros ciclos de garantia. Os fornecedores que podem suportar tanto relatórios centralizados quanto o tratamento seletivo de dados locais estão em uma posição mais forte à medida que as decisões de arquitetura empresarial se tornam mais matizadas. Os sistemas locais permanecerão relevantes para operadores com muitos sistemas legados, mas o centro de demanda está claramente se movendo em direção a arquiteturas que equilibram escala com governança.

Por Porte da Organização: Grandes Empresas Ancoram a Demanda Enquanto as PMEs Ganham Ritmo

As grandes empresas detiveram 71,36% da receita de 2025, refletindo sua maior exposição regulatória, maiores orçamentos de implementação e maior necessidade de controle de dados de múltiplas entidades. Muitos desses compradores operam em várias jurisdições, o que torna uma abordagem fragmentada para a contabilidade de carbono cada vez mais impraticável. No setor de software de TI verde da América do Norte, as grandes empresas também se beneficiam de ambientes de ERP instalados que podem ser estendidos em vez de substituídos quando funções de sustentabilidade são adicionadas. Essa base instalada ajuda os compradores maiores a se moverem mais rapidamente uma vez que o alinhamento estratégico está em vigor, mesmo que o trabalho de implementação permaneça complexo. Isso também reforça a vantagem dos fornecedores que podem vincular processos de carbono diretamente com sistemas de aquisição, finanças e operacionais já em uso.

As PMEs estão projetadas para crescer a um CAGR de 16,89% até 2031 porque a pressão da cadeia de suprimentos está movendo as expectativas de sustentabilidade dos grandes compradores para os fornecedores menores. Isso significa que muitas PMEs não estão adotando plataformas apenas para objetivos internos, mas para preservar o acesso comercial e atender às solicitações de divulgação dos clientes. O mercado de software de TI verde da América do Norte está, portanto, se expandindo além das grandes corporações e criando uma base de clientes mais distribuída ao longo do tempo. A EcoVadis apoiou essa mudança expandindo as parcerias da Rede de Dados de Carbono projetadas para melhorar a troca de dados primários em nível de fornecedor nos ecossistemas empresariais.[3]EcoVadis, "A EcoVadis Acelera a Transparência do Escopo 3, Adicionando a Carbmee GmbH à Rede de Dados de Carbono em Rápida Expansão," Comunicado de Imprensa da EcoVadis, resources.ecovadis.com À medida que essa adoção liderada por fornecedores se expande, a concentração atual de receita em grandes empresas provavelmente diminuirá, embora elas permaneçam o maior grupo de gastos.

Por Setor do Usuário Final: A Saúde Escala Mais Rapidamente entre os Usuários Finais

TI e telecomunicações lideraram com 24,87% de participação em 2025 porque o setor é tanto um grande comprador de software quanto um habilitador central da infraestrutura de nuvem e digital por trás de muitas plataformas de sustentabilidade. As empresas desse segmento enfrentam pressão de clientes empresariais, investidores e operações de centros de dados ao mesmo tempo, o que torna a gestão de dados de carbono mais central para o planejamento de negócios. No mercado de software de TI verde da América do Norte, essa combinação sustenta a demanda contínua por ferramentas de medição, engajamento de fornecedores e relatórios. O setor também tende a adotar ferramentas de processos digitais mais cedo do que as indústrias mais tradicionais, o que ajuda os fornecedores de software a escalar aprimoramentos de produtos mais rapidamente. Isso mantém TI e telecomunicações no centro da demanda do mercado mesmo quando outros segmentos verticais aprofundam seus próprios programas.

A saúde está projetada para expandir a um CAGR de 18,72% até 2031 porque hospitais, empresas de ciências da vida e redes de fornecimento de saúde estão sob crescente pressão para entender o impacto de carbono das compras distribuídas e do uso de produtos. Essas organizações frequentemente gerenciam cadeias de suprimentos complexas e padrões operacionais rigorosos, o que torna os dados de emissões mais difíceis de coletar e verificar. O mercado de software de TI verde da América do Norte está vendo uma abertura mais forte aqui porque os fluxos de trabalho de relatórios genéricos nem sempre capturam o detalhe operacional que os compradores de saúde precisam. É por isso que o suporte a dados específicos do setor e um design de fluxo de trabalho mais preciso estão se tornando mais relevantes nesse segmento vertical, mesmo que o espaço ainda esteja se desenvolvendo. BFSI e manufatura permanecem importantes centros de demanda de nível intermediário, enquanto energia e serviços públicos, varejo e comércio eletrônico, governo, construção e infraestrutura e outros setores coletivamente mantêm o mix de usuários finais amplo o suficiente para limitar a dependência excessiva de um único segmento vertical.

Por Tipo de Solução: O Planejamento de Descarbonização Avança para o Primeiro Plano

O software de gestão e contabilidade de carbono deteve 31,74% da receita em 2025, confirmando que a medição de emissões ainda serve como o principal ponto de entrada para a adoção empresarial. As empresas normalmente precisam de uma linha de base confiável antes de poderem avançar para o planejamento de redução, relatórios ao conselho ou otimização de recursos. No setor de software de TI verde da América do Norte, isso torna os sistemas de contabilidade a base sobre a qual as categorias de soluções adjacentes são construídas. O software de relatórios e conformidade ESG, juntamente com as plataformas de gestão de dados de sustentabilidade, ficam próximos dessa base porque ajudam a traduzir registros de atividades em resultados de divulgação utilizáveis. Juntas, essas categorias criam a pilha de fluxo de trabalho central que muitas empresas adotam antes de gastar mais em otimização ou planejamento de cenários.

O software de planejamento de descarbonização está projetado para crescer a um CAGR de 20,15% até 2031, o que mostra que os compradores querem cada vez mais ferramentas que apoiem a ação, não apenas a medição. Essa parte do mercado de software de TI verde da América do Norte está ganhando relevância porque as equipes de aquisição, finanças e operações agora precisam testar trajetórias de carbono antes de tomar decisões de investimento ou fornecimento. A SAP reforçou essa mudança por meio de seu Agente de Otimização de Pegada, projetado para reduzir o tempo necessário para a análise de cenários de carbono e tornar o planejamento mais utilizável dentro dos fluxos de trabalho de negócios. O software de otimização de energia e recursos também permanece importante porque conecta metas de sustentabilidade com resultados de custo mensuráveis em instalações, infraestrutura e ambientes de centros de dados. Essa combinação significa que o mercado está se expandindo da demanda liderada por divulgação para um mix mais operacional onde o planejamento e a gestão de desempenho carregam maior peso estratégico.

Análise Geográfica

Os Estados Unidos representaram 81,16% da receita em 2025, o que lhes deu a liderança clara na região e os estabeleceu como a base de receita central para o mercado de software de TI verde da América do Norte. O país se beneficia da escala de seu setor empresarial, de sua adoção antecipada de sistemas de negócios digitais e de sua concentração de fornecedores de software que continuam a expandir a capacidade dos produtos. O tamanho do mercado de software de TI verde da América do Norte permanece fortemente vinculado aos Estados Unidos porque muitos dos maiores compradores, provedores de tecnologia e parceiros de implementação da região têm sede lá. Mesmo com a abordagem federal de divulgação climática mudando em 2026, o investimento não perdeu impulso porque as grandes empresas ainda enfrentam regras estaduais, requisitos de clientes e expectativas transfronteiriças. As grandes corporações norte-americanas em tecnologia, manufatura e varejo também dedicam entre 2 milhões e 5 milhões de USD anualmente às suas pilhas de TI de carbono, o que sustenta uma base de compradores empresariais de alto valor dentro da região.

O Canadá deteve a segunda maior posição na demanda regional e continua a criar necessidade estruturada de software por meio de um marco estável de precificação de carbono. Esse caminho de preços dá aos emissores industriais uma razão mais forte para medir as emissões com precisão e gerenciar a qualidade dos dados com maior disciplina. O mercado de software de TI verde da América do Norte também se beneficia da profundidade dos fornecedores canadenses, com empresas como Cority Software Inc. e Novisto fortalecendo o papel do país tanto como base de compradores quanto como centro de desenvolvimento. A infraestrutura de relatórios do Canadá e o ambiente ativo de política de carbono provincial fazem dele um dos centros de demanda mais sistemáticos da região.

O México está projetado para registrar o CAGR mais rápido de 17,94% até 2031, tornando-o a oportunidade de país mais dinâmica no mercado de software de TI verde da América do Norte ao longo do período de previsão. O ciclo de crescimento atual está sendo apoiado por um cronograma de conformidade em fases vinculado aos requisitos de relatórios alinhados ao IFRS S1 e S2 para emissores, o que cria um caminho de implementação de vários anos em vez de um ajuste único. Essa estrutura importa porque muitas organizações no México ainda estão na fase de avaliação de lacunas e implementação, não na fase de otimização. Como resultado, o país provavelmente gerará forte demanda por plataformas principais, suporte de configuração e padronização de fluxo de trabalho antes que os compradores se movam mais fortemente para ferramentas avançadas de planejamento.

Cenário Competitivo

O mercado de software de TI verde da América do Norte permanece moderadamente fragmentado no nível geral, mas a concorrência está se intensificando à medida que os principais fornecedores tentam controlar parcelas maiores do fluxo de trabalho empresarial. A SAP SE e a IBM Corporation estão no centro dessa iniciativa porque ambas as empresas estão incorporando a gestão de carbono de forma mais direta nos sistemas de negócios que os compradores já utilizam. Isso importa no mercado de software de TI verde da América do Norte porque os relacionamentos de dados existentes podem ser tão importantes quanto a funcionalidade independente quando as empresas escolhem plataformas de longo prazo. A IBM fortaleceu essa posição em abril de 2026 ao lançar a API Envizi Emissions e o Envizi Emissions Calculations no Excel, ambos projetados para inserir a lógica de emissões dentro dos processos empresariais familiares. A SAP seguiu um caminho semelhante expandindo seu roteiro de sustentabilidade em torno do controle de dados vinculado ao ERP e do suporte a fluxos de trabalho habilitados por IA.

Os fornecedores especializados estão respondendo concentrando-se na qualidade dos dados, na inteligência de fornecedores e na profundidade dos casos de uso, em vez de tentar igualar os titulares de ERP em todos os recursos. Isso é visível na forma como a EcoVadis expandiu sua Rede de Dados de Carbono por meio de parcerias diretas no ecossistema destinadas a melhorar o fluxo de dados primários de fornecedores e reduzir a dependência de estimativas generalizadas. Esse modelo de rede poderia remodelar a concorrência no mercado de software de TI verde da América do Norte porque utilitários fortes de troca de dados podem se tornar difíceis de substituir pelos compradores uma vez que os fluxos de trabalho de aquisição e divulgação dependem deles. A Workiva também está usando atualizações de produtos para aprofundar seu papel nos fluxos de trabalho de divulgação, incluindo novo suporte de sustentabilidade vinculado à inteligência ESRS simplificada em 2026.[4]Workiva Inc., "Notas de Versão de Sustentabilidade de Maio de 2026," Centro de Suporte da Workiva, support.workiva.com Esses movimentos mostram que o mercado não está se dividindo apenas entre fornecedores grandes e pequenos, mas entre plataformas que controlam os fluxos de dados subjacentes e aquelas que oferecem camadas de aplicação mais restritas.

As oportunidades de espaço em branco permanecem mais fortes na integração de PMEs, no design de fluxo de trabalho específico do setor e na integração operacional com sistemas empresariais existentes. Os compradores do mercado intermediário ainda precisam de implantação mais rápida, menor carga de processo e experiência de usuário mais limpa do que muitas ferramentas de grandes empresas foram originalmente construídas para oferecer. O reconhecimento da Cority em 2026 por software de gestão de carbono empresarial, apoiado por uma biblioteca de mais de 1 milhão de fatores de emissão com registro de data e hora, mostra que os especialistas de nível intermediário ainda podem competir bem quando oferecem maior precisão funcional.[5]Cority Software Inc., "A Cority é Nomeada Líder em Software de Gestão de Carbono," Notícias e Mídia da Cority, cority.com O mercado de software de TI verde da América do Norte, portanto, provavelmente permanecerá competitivo em várias camadas, com os titulares vencendo em amplitude, os especialistas vencendo em profundidade de fluxo de trabalho e os provedores emergentes visando velocidade e simplicidade onde as pilhas empresariais permanecem muito pesadas.

Líderes do Setor de Software de TI Verde da América do Norte

Workiva Inc.

Persefoni AI Inc.

IBM Corporation

SAP SE

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP SE anunciou novos agentes de IA para sustentabilidade, incluindo o Agente de Prontidão Regulatória de Sustentabilidade, o Agente de Otimização de Pegada e o Agente de Conformidade de Embalagens, com disponibilidade geral prevista para o final de 2026. O Agente de Otimização de Pegada reduz o tempo de simulação de cenários de carbono de um dia de trabalho completo para aproximadamente 20 minutos, enquanto o Agente de Prontidão Regulatória automatiza a tradução da materialidade para o escopo de relatórios para o CSRD e outros marcos.

- Abril de 2026: A IBM Corporation anunciou a disponibilidade geral da API Envizi Emissions e, separadamente, do Envizi Emissions Calculations no Excel, permitindo que organizações e desenvolvedores terceirizados incorporem cálculos de emissões alinhados ao Protocolo GHG em sistemas empresariais existentes e fluxos de trabalho de planilhas em escala.

- Abril de 2026: A EcoVadis adicionou a Carbmee GmbH à sua Rede de Dados de Carbono, após a adição da Watershed ao ecossistema em março de 2026. A rede em expansão de parceiros da Rede de Dados de Carbono, que agora inclui Sweep, Normative, Watershed e Carbmee, visa substituir estimativas de Escopo 3 baseadas em gastos por dados primários verificados em escala.

- Março de 2026: A EcoVadis e a Watershed firmaram parceria para fechar a lacuna de dados de Escopo 3, expandindo a troca de dados primários específicos de fornecedores por meio da Rede de Dados de Carbono.

Escopo do Relatório do Mercado de Software de TI Verde da América do Norte

O mercado de software de TI verde da América do Norte refere-se ao mercado de plataformas de software e serviços relacionados que ajudam as organizações a medir, gerenciar, otimizar e reduzir o impacto ambiental de suas operações de tecnologia da informação. Essas soluções permitem que as empresas monitorem emissões de carbono, rastreiem o consumo de energia, automatizem relatórios de ESG e sustentabilidade, gerenciem dados de sustentabilidade, otimizem a eficiência dos centros de dados e apoiem iniciativas de descarbonização em infraestrutura de TI, ambientes de nuvem e operações digitais.

O Relatório do Mercado de Software de TI Verde da América do Norte é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte da Organização (Grandes Empresas e PMEs), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Governo, Saúde, Construção e Infraestrutura e Outros Setores de Usuários Finais), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Relatórios e Conformidade ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Governo |

| Saúde |

| Construção e Infraestrutura |

| Outros Setores de Usuários Finais |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Estados Unidos |

| Canadá |

| México |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Porte da Organização | Grandes Empresas |

| PMEs | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Saúde | |

| Construção e Infraestrutura | |

| Outros Setores de Usuários Finais | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de TI verde da América do Norte em 2026 e com que rapidez ele crescerá até 2031?

O mercado de software de TI verde da América do Norte foi avaliado em 7,22 bilhões de USD em 2025, está previsto em 8,14 bilhões de USD em 2026 e deve atingir 16,18 bilhões de USD até 2031 a um CAGR de 14,73%.

Qual segmento lidera por oferta no software de TI verde da América do Norte?

O software liderou por oferta com 76,84% da receita de 2025 porque os compradores preferiram sistemas baseados em plataforma que suportam fluxos de trabalho de carbono rastreáveis e prontos para auditoria.

Por que a implantação híbrida está crescendo mais rapidamente do que os modelos exclusivamente em nuvem?

O híbrido está projetado para crescer a um CAGR de 18,46% porque os compradores querem cada vez mais a escala da nuvem enquanto mantêm registros financeiros, operacionais ou contratuais sensíveis sob governança mais rigorosa.

Qual grupo de clientes impulsiona a maior parcela dos gastos?

As grandes empresas detiveram 71,36% da receita de 2025, apoiadas por maior exposição regulatória, orçamentos maiores e maior necessidade de controle de dados de múltiplas entidades.

Qual segmento vertical de usuário final está se expandindo mais rapidamente?

A saúde está projetada para crescer a um CAGR de 18,72% até 2031, à medida que hospitais, empresas de ciências da vida e redes de fornecimento de saúde enfrentam mais pressão para melhorar a visibilidade das emissões da cadeia de suprimentos.

Qual país oferece a maior oportunidade de crescimento até 2031?

O México deve registrar o crescimento mais rápido a um CAGR de 17,94%, apoiado por seus requisitos de relatórios de sustentabilidade alinhados ao IFRS S1 e S2 em fases para emissores.

Página atualizada pela última vez em: