BFSIセクター向けグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 21.06% CAGR |

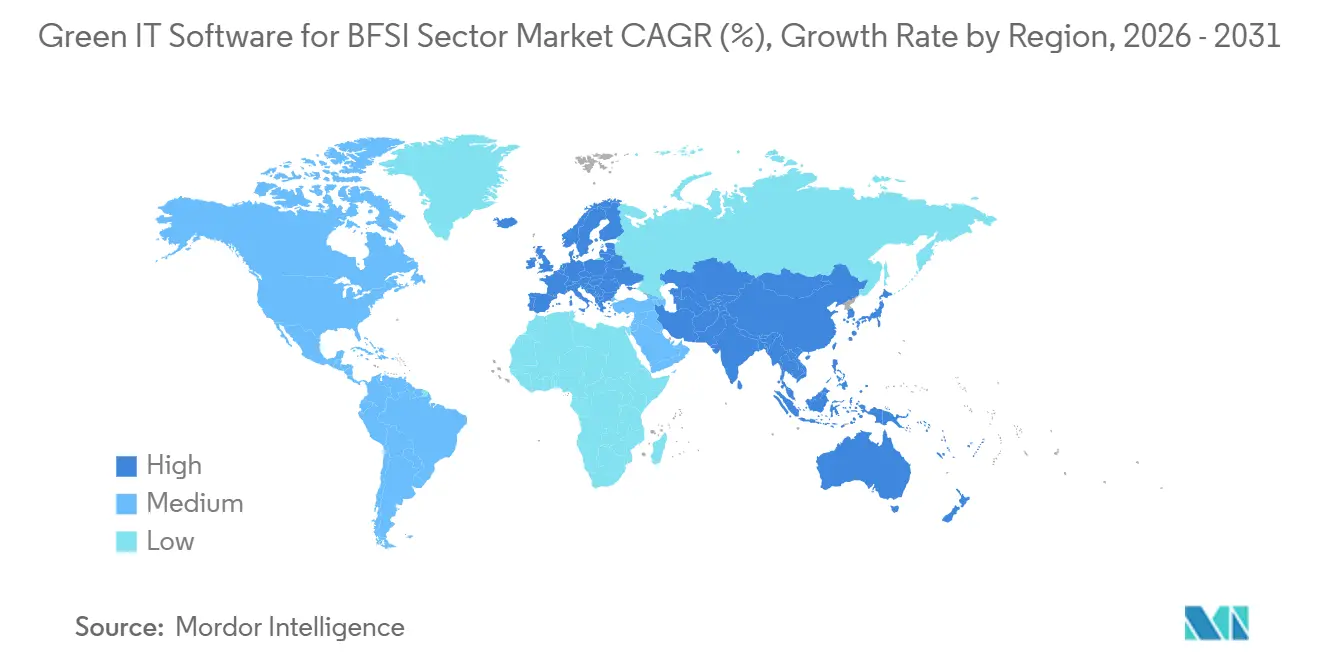

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

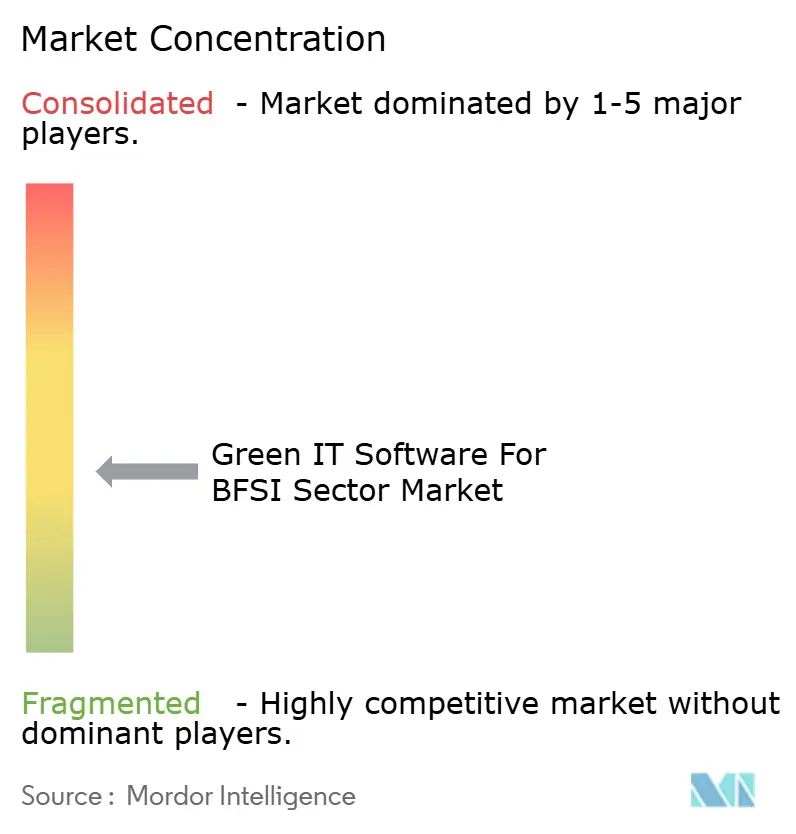

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBFSIセクター向けグリーンITソフトウェア市場分析

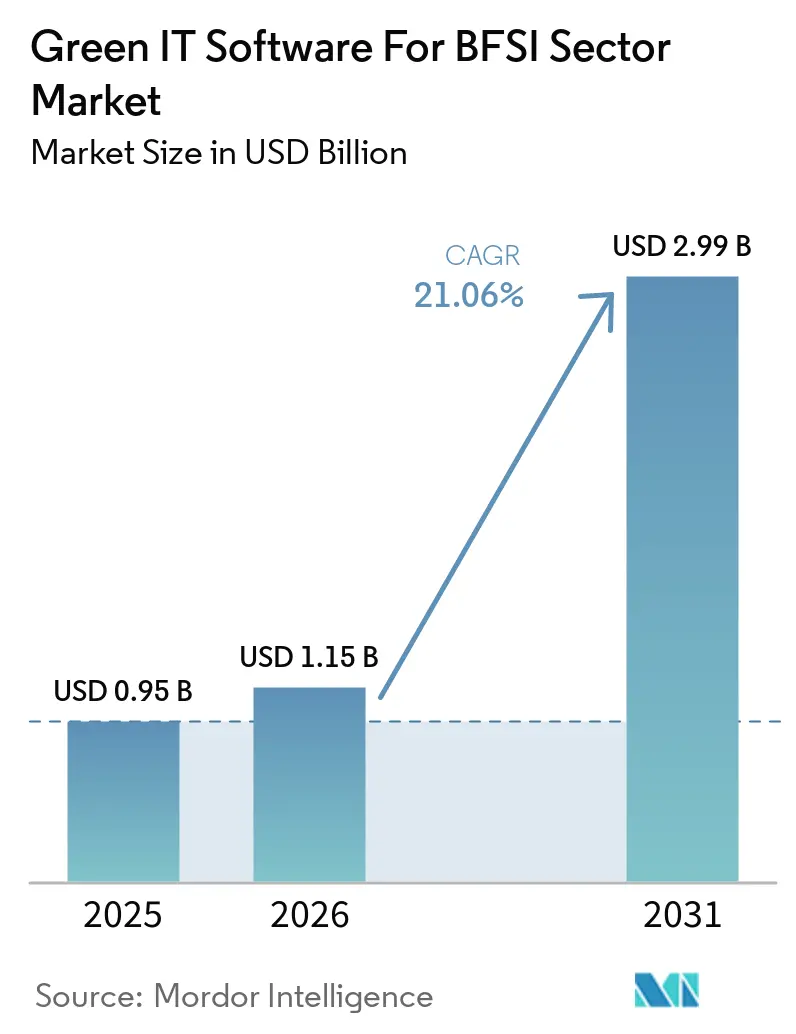

BFSIセクター向けグリーンITソフトウェア市場規模は、2025年に9.5億米ドル、2026年に11.5億米ドルと予測され、2026年から2031年にかけて21.06%のCAGRで成長し、2031年までに29.9億米ドルに達する見込みです。市場は、規制上の開示義務、外部保証、財務報告要件が、任意のデジタル支出よりも直接的にソフトウェア需要を形成する段階に入りつつあります。この変化は金融サービス分野で最も顕著であり、気候変動、融資排出量、リスク報告が、独立したサステナビリティプログラムではなく、コアガバナンスおよびトレジャリープロセスに近い位置に置かれるようになっています。欧州、アジア太平洋、北米にわたる異なる報告フレームワークも、ワークフローを重複させることなく一度データを収集して複数の報告アウトプットを生成できるプラットフォームへの需要を促進しています。大手エンタープライズソフトウェアベンダーがより深い統合を活用してアカウントを守ろうとする一方、専門プロバイダーはより迅速なカーボン分析、サプライヤーデータ取り込み、フレームワーク固有の報告機能で関心を集めており、競争は拡大しています。近期のペースは欧州における規制の簡素化に対する企業の対応に依然として左右されますが、コンプライアンス負担がより多くの業務機能、サプライヤーネットワーク、意思決定ワークフローに広がっているため、全体的な方向性は引き続き良好です。

主要レポートのポイント

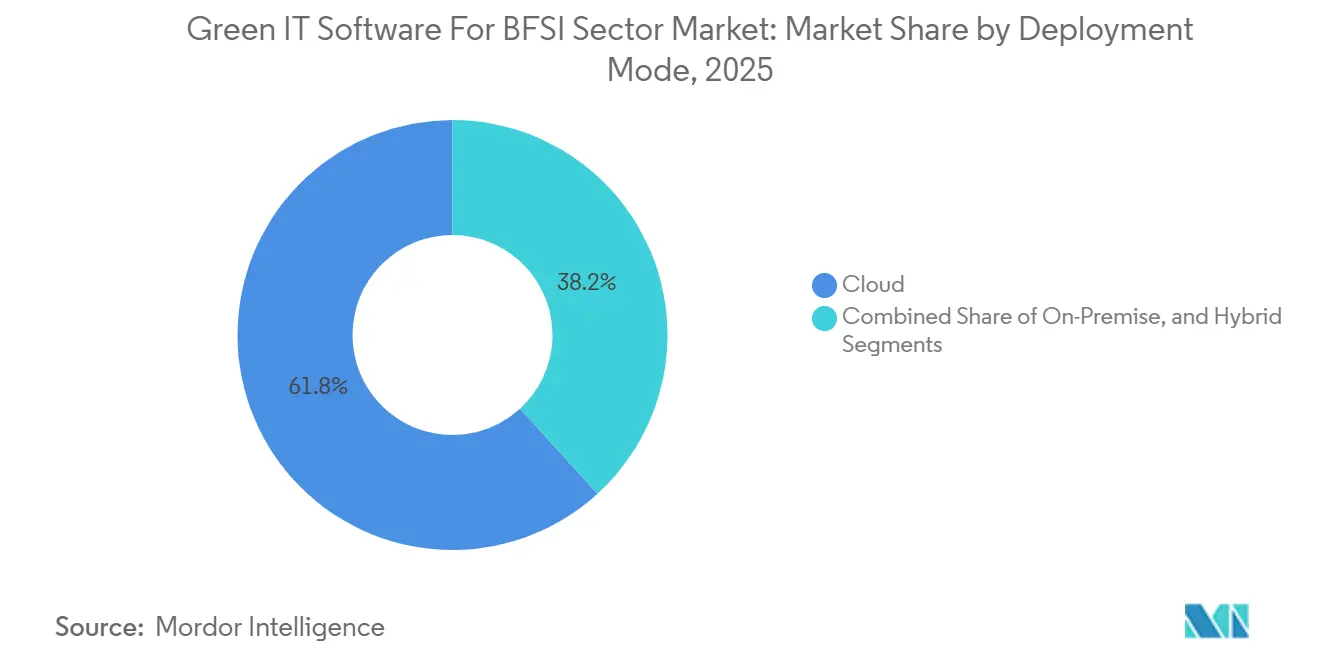

- 展開モード別では、クラウドベースのプラットフォームが2025年のBFSIセクター向けグリーンITソフトウェア市場シェアの61.78%を占め、ハイブリッド展開は2031年にかけて21.32%のCAGRで拡大する見込みです。

- ソフトウェアカテゴリ別では、サステナビリティレポーティングおよび管理ソフトウェアが2025年のBFSIセクター向けグリーンITソフトウェア市場規模の39.45%のシェアを占め、サプライチェーンサステナビリティソフトウェアは2031年にかけて23.28%のCAGRで拡大する見込みです。

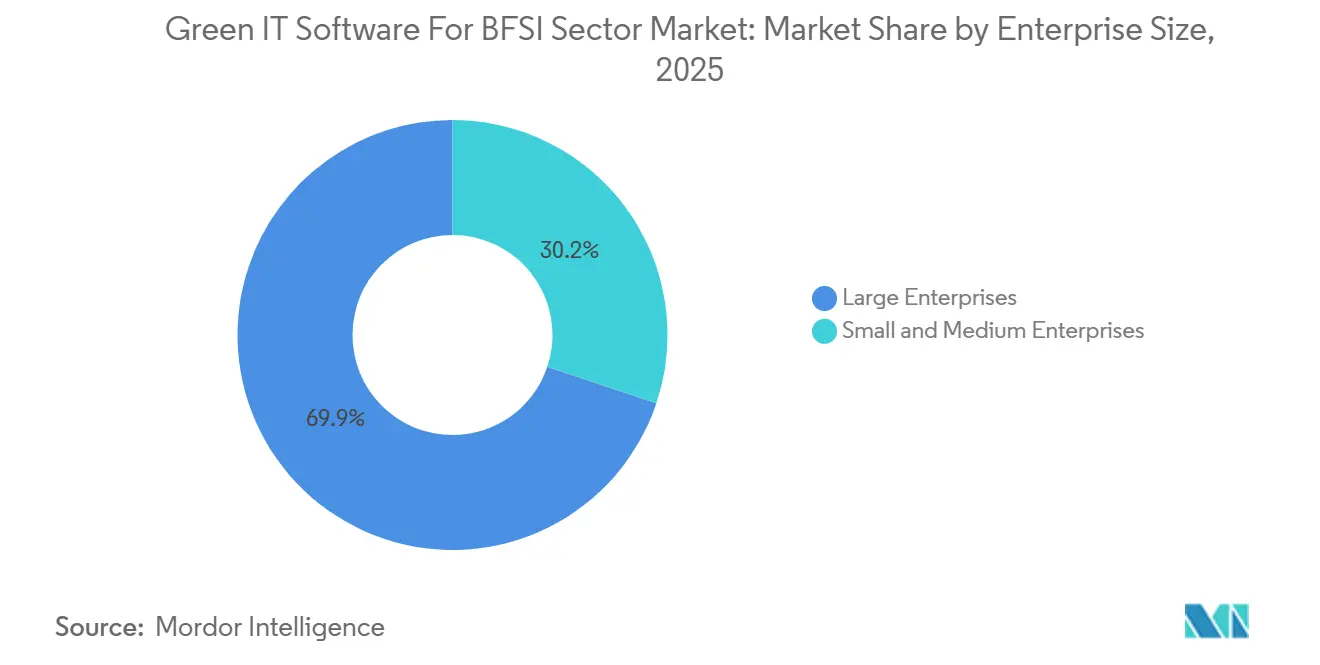

- 企業規模別では、大企業が2025年に69.85%のシェアを占め、中小企業は2031年にかけて21.22%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に41.62%のシェアを占め、アジア太平洋は2031年にかけて22.37%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルBFSIセクター向けグリーンITソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BFSIにおける必須ESG開示と監査可能性 | +5.2% | グローバル、特にEU、日本、中国、北米で最も強い | 短期(2年以内) |

| 融資・投資ポートフォリオにわたる融資排出量の測定 | +4.0% | グローバル、EUおよび北米、APACの先行採用者 | 中期(2〜4年) |

| サステナビリティデータワークフローのクラウドネイティブ自動化 | +3.5% | グローバル | 短期(2年以内) |

| AIによるスコープ3の取り込みと検証 | +3.1% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ESG、リスク、財務プラットフォームの統合 | +2.3% | 北米およびEUがコア、APACへの波及 | 中期(2〜4年) |

| 支店、データセンター、職場業務向けグリーンITコスト最適化 | +1.5% | グローバル、北米およびAPACのデータセンター密集市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSIにおける必須ESG開示と監査可能性

規制機関はサステナビリティ報告を任意の取り組みとして扱うことができなくなったため、必須開示規則はBFSIセクター向けグリーンITソフトウェア市場の最も強力な即時ドライバーとなっています。2026年のEUオムニバスは、ウェーブ1の公益事業体に対する報告義務を維持し、後のウェーブがより大規模な企業に絞り込まれた場合でも、構造化された監査対応ファイリングの必要性を保持しました。日本の金融庁も、大手プライム市場企業の有価証券報告書においてSSBJ準拠の開示を正式化し、BFSIセクター向けグリーンITソフトウェア市場が任意のサステナビリティ声明ではなく正式な有価証券報告要件によって支えられていることを示しています。[1]金融庁、「有価証券報告書におけるサステナビリティ基準委員会の開示」、金融庁、fsa.go.jp インドは2025〜26年度から上位250社から上位500社上場企業へBRSRコア保証義務を拡大し、2026〜27年度からは上位1,000社への移行を計画しており、継続的な実装需要の新たな層を加えています。複数の地域で事業を展開する機関にとってのプレッシャーはより大きく、単一の報告サイクル内でダブルマテリアリティ、財務マテリアリティ、および地域ごとの開示の違いに対応しなければなりません。そのため、BFSIセクター向けグリーンITソフトウェア市場は、単一の基礎データモデルを維持し、毎回コントロールを再構築することなく複数のフレームワーク出力を生成できるプラットフォームをますます評価するようになっています。

融資・投資ポートフォリオにわたる融資排出量の測定

銀行や資産運用会社が自社の業務上のフットプリントをはるかに超えたポートフォリオレベルのカーボン会計を必要としているため、融資排出量の測定はBFSIセクター向けグリーンITソフトウェア市場の中核的な成長エンジンになりつつあります。提供された草案によると、融資排出量は金融機関の直接フットプリントを100〜700倍上回る可能性があり、多くのBFSIユーザーにとってカテゴリー15のデータは施設エネルギーデータよりも重要です。PCAFは2025年12月に追加資産クラスと将来を見据えたトランジションファイナンス指標を含むよう基準を拡大し、以前の推定アプローチを現在のレビューおよび保証ニーズに対して適合性が低いものにしました。SAP Fioneerはこれに対応して2025年7月にネットゼロモジュールを立ち上げ、Rabobankはバンキングワークフロー内でポートフォリオ、取引先、資産、個別ローンレベルの気候パフォーマンスを追跡するためにこれを採用しました。融資排出量データは外部開示のためだけに使用されるのではなく、信用評価、資本配分、ローン価格設定ロジックにも影響を与えるようになっているため、これはBFSIセクターにおけるグリーンITソフトウェアの役割を変えています。このつながりが強まるにつれ、BFSIセクター向けグリーンITソフトウェア市場はリスク管理予算に近づき、孤立した報告支出から離れていきます。

サステナビリティデータワークフローのクラウドネイティブ自動化

クラウドネイティブアーキテクチャは、開示規則の頻繁な変更が遅いアップグレードサイクルや断片化したオンプレミス展開では管理が難しいため、BFSIセクター向けグリーンITソフトウェア市場の主要な支援要因であり続けています。SAPは2026年5月に、複数のサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表し、これらのツールがシナリオシミュレーション時間を1日から20分に短縮し、包装コンプライアンスレビュー時間を50%以上削減したと述べました。IBMは2026年4月にEnvizi排出量APIを発表し、企業がスコープ1、2、3の計算を既存のエンタープライズシステムに直接組み込めるようにし、別個の報告ストリームを管理する必要性を排除しました。BFSIセクター向けグリーンITソフトウェア市場は、規制ロジック、排出量計算、ワークフローコントロールを単一の環境で更新し、より迅速に機能間で共有できるため、このアプローチから恩恵を受けています。購入者はまた、クラウド配信をサステナビリティプログラムを調達、財務、サプライヤー管理と接続する方法として捉えており、別個のコンプライアンスツールセットに残すのではなくなっています。この変化は、BFSIセクター向けグリーンITソフトウェア市場が報告バックエンドから、同一システム内で開示、コントロール、意思決定ワークフローをサポートするより広範な業務レイヤーへと進化するのを助けてます。

AIによるスコープ3の取り込みと検証

AIによるサプライヤーデータ取り込みは、スコープ3報告が依然として一次データカバレッジの限界と大量の手作業に悩まされているため、BFSIセクター向けグリーンITソフトウェア市場のもう一つの強力な支援要因です。Watershedは2026年4月に光熱費処理、排出量分析、レポート作成のための新しいAI機能を立ち上げ、早期採用者は毎年最大12週間の手作業を節約できたと報告しました。Persefoniは2026年5月にアナリティクスエージェントを導入し、ユーザーがワークフローを離れることなくプラットフォーム内で排出量データを照会しフットプリントの変化を特定できるようにしました。EcoVadisとWatershedは2026年3月にパートナーシップを締結し、一次サプライヤーカーボンデータをWatershedの監査対応計算と接続し、プロキシベースのスコープ3推定の主要な弱点に対処しました。BFSIセクター向けグリーンITソフトウェア市場は、購入者が業界平均をより信頼性の高いサプライヤーレベルの記録に置き換え、保証対応報告に近づけるため、この改善から恩恵を受けています。また、BFSIセクター向けグリーンITソフトウェア市場が年次報告サイクルに限定されるのではなく、調達スコアカード、融資契約、サプライヤーオンボーディング要件にとってより関連性が高まっていることも意味しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コアバンキングおよびリスクシステム全体にわたる断片化したレガシーデータ | -3.2% | グローバル、南米および一部のAPACのレガシー重視市場で深刻 | 中期(2〜4年) |

| 金融グレードのサステナビリティデータ人材の限られた可用性 | -2.4% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| コアバンキングおよびデータウェアハウスとの高い統合負担 | -1.8% | グローバル、EUおよびAPACに集中 | 中期(2〜4年) |

| データ主権とクロスボーダークラウドコンプライアンスの制約 | -1.3% | EU、APAC、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コアバンキングおよびリスクシステム全体にわたる断片化したレガシーデータ

断片化したレガシーシステムアーキテクチャは、多くの金融機関がサステナビリティメタデータのために設計されていない切り離されたプラットフォームに融資、リスク、会計データを保存し続けているため、BFSIセクター向けグリーンITソフトウェア市場の重大な障壁となっています。PCAFのデータ品質スコアリングフレームワーク自体がこの問題を明確にしており、より高品質な融資排出量報告は検証済みの借り手レベルの情報に依存しているのに対し、多くの機関は依然として広範な推定と地域平均に頼っています。その結果、BFSIセクター向けグリーンITソフトウェア市場がエンタープライズ規模で価値を提供できるようになる前に、実装には多くの場合、コストのかかる抽出、変換、ガバナンス作業が必要になります。これにより展開までの時間が長くなり、統合コストが増加し、ソフトウェア選定が製品機能同様にデータの準備状況に依存するようになります。複数の管轄区域で事業を展開する銀行にとっては問題がさらに難しく、ローカルシステムの違いが数ヶ月ではなく数年にわたってエンタープライズ全体の統合を妨げる可能性があります。そのため、BFSIセクター向けグリーンITソフトウェア市場は、特に機関がリスク、財務、サステナビリティの記録を単一のコントロールフレームワーク内で整合させようとする場合、レガシー重視の環境では依然として摩擦に直面しています。

金融グレードのサステナビリティデータ人材の限られた可用性

専門人材の不足もBFSIセクター向けグリーンITソフトウェア市場を制約しています。企業はサステナビリティ開示、保証の期待、データエンジニアリングを同時に理解できる人材を必要としているからです。 NECは2026年4月に、有価証券報告書の作成時間を最大90%削減できるAI支援開示サービスを発表しており、その立ち上げは購入者が資格のあるスタッフの不足に対処するために自動化を活用していることを反映しています。[2]NEC、「AI支援サステナビリティ開示サービス」、NEC、nec.com 人材不足は新興市場や中小金融機関でより深刻であり、希少な専門家を雇用するための予算が少なく、報告負担は依然として増加しています。これは、BFSIセクター向けグリーンITソフトウェア市場が、購入者がより広範な展開にコミットする前に、実装の容易さとガイド付きワークフロー設計を証明しなければならないことが多いことを意味します。ベンダーも、長いオンボーディングサイクルが実現価値を低下させ、小規模アカウントでの解約リスクを高める可能性があるため、プレッシャーに直面しています。その結果、BFSIセクター向けグリーンITソフトウェア市場は、希少な内部専門知識への依存を減らすためにテンプレート、自動化、サポートサービスを緊密にパッケージ化するプロバイダーを評価しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性が維持される中、ハイブリッドが加速

クラウド展開は2025年に市場の61.78%を占め、展開モード全体でBFSIセクター向けグリーンITソフトウェア市場規模の最大シェアを持っています。この主導的な地位は、BFSIセクター向けグリーンITソフトウェア市場の購入者が、ローカルインフラのアップグレードを待つことなく、規制の更新、計算の変更、報告ロジックをユーザーベース全体に展開することを望んでいることを反映しています。クラウド配信はバージョンの断片化も軽減し、機関がESRS、PCAF、SSBJの報告サイクルにわたって一貫したアウトプットを必要とする場合に重要です。これにより、サステナビリティデータが財務、リスク、調達、サプライヤー管理プロセスに近づいている組織でクラウドプラットフォームがより魅力的になっています。この選好はインフラコストだけに関するものではなく、主な価値は現在、更新の速度、共有コントロール、エンタープライズワークフローへの容易な統合から生まれています。

オンプレミスシステムは、厳格なデータ居住地または主権ホスティング規則の下で運営される国有銀行、保険会社、政府関連事業体のESGおよびサステナビリティソフトウェア産業において引き続き関連性があります。これらの場合、購入決定は機密の財務およびESG記録をどこに保存できるか、またレビューおよび保証中にどのようにアクセスされるかによって形成されます。ハイブリッド展開は最も急成長しているモデルであり、2031年にかけて21.32%のCAGRで拡大すると予測されており、BFSIセクター向けグリーンITソフトウェア市場がローカルシステムからパブリッククラウドへの単純な一方向のシフトをしていないことを示しています。機関は、コアの財務データをオンプレミスに保持しながら、分析、ワークフロー自動化、報告アウトプットをクラウドレイヤーで実行する分割アーキテクチャを構築しています。AWSは、クラウドベースのサステナビリティ報告環境が完全な再実装ではなく設定を通じて変化する報告要件に適応できることを実証しており、規制された環境でのハイブリッド採用の実際的なケースを支持しています。[3]Amazon Web Services、「サステナビリティ報告と規制適応のためのクラウドアーキテクチャ」、AWS、aws.amazon.com IBMのAPIファーストアプローチも同じ方向を強化しており、購入者は即時のインフラ置き換えを強制することなく既存のシステムに排出量ロジックを追加できます。これにより、BFSIセクター向けグリーンITソフトウェア市場は、コントロール、監査可能性、データ主権が速度と同様に重要なセクターでハイブリッドモデルの持続的な役割を持ちます。したがって、展開の組み合わせは、規制当局と内部リスクチームが設定した業務上の境界を尊重しながらクラウドの回復力を重視する市場を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソフトウェアカテゴリ別:報告がリードし、サプライチェーンサステナビリティが最速で成長

サステナビリティレポーティングおよび管理ソフトウェアは2025年のBFSIセクター向けグリーンITソフトウェア市場シェアの39.45%を占め、構造化された開示が多くの組織にとって最初の必須購入であり続けるため、最大のカテゴリとなっています。この主導的な地位は、特に企業が管理されタグ付けされたアウトプットを生成しなければならない場合に、CSRD、TCFD、GRI、ISSBに準拠した報告フレームワーク全体で監査グレードのファイリングをサポートする必要があります。指令(EU)2026/470は、対象事業体に対するコンプライアンスファイリング構造の必要性を維持し、報告コントロールと追跡可能なワークフローを中心に構築されたプラットフォームへの継続的な需要を支持しています。このカテゴリはまた、ほとんどの企業が最適化ツールではなく開示と管理からサステナビリティシステムの旅を始めるという事実からも恩恵を受けています。Workivaの2025年インテリジェントサステナビリティの立ち上げは、ベンダーが財務およびガバナンスワークフロー内でのマテリアリティ作業、ピアベンチマーキング、マルチフレームワーク草案作成のためのエージェンティックAIでこのカテゴリを拡大している方法を示しました。[4]Workiva、「インテリジェントサステナビリティ」、Workiva、workiva.com

カーボン管理ソフトウェアとコンプライアンスおよびリスク管理ソフトウェアは、BFSIセクター向けグリーンITソフトウェア市場が排出量会計をポリシーコントロール、リスクレビュー、保証要件と接続するシステムをますます必要としているため、引き続き重要です。エネルギーおよびリソース最適化ソフトウェアとEHSツールは、業務パフォーマンス、職場安全、施設レベルのリソース使用に結びついたサステナビリティワークフローを必要とする産業購入者にサービスを提供することで、カテゴリの組み合わせをさらに広げています。サプライチェーンサステナビリティソフトウェアは、大企業のスコープ3義務が調達ネットワークを通じて広がり続けるにつれ、ソフトウェアカテゴリの中で最速のペースで2031年にかけて23.28%のCAGRで成長すると予測されています。EcoVadisは2026年5月に、2.5兆米ドルを超える調達支出がすでにそのネットワークを通じてサステナビリティリスクインサイトに結びついていると述べ、サプライヤーデータが単なる開示活動ではなく購買ロジックの一部になっていることを示しました。Schneider Electricが2025年7月に立ち上げたZeigo Hubも、企業が広範なベンダーベース全体でサプライヤーの脱炭素化とスコープ3目標を追跡するのを支援することで同じ方向を示しています。ESGおよびサステナビリティソフトウェア産業は、購入者の需要がファイリングサポートからサプライヤーエンゲージメントと商業的調整へとシフトするにつれ、対応可能なベースが拡大しています。このパターンは、今日の報告ソフトウェアをリードに保ちながら、サプライチェーンツールに最も強い前進モメンタムを与えています。また、将来のカテゴリ競争は、ベンダーがサプライヤーデータ、計算品質、報告アウトプットを単一の環境に統合する能力にどれだけ依存するかによって決まることを意味しています。実際には、BFSIセクター向けグリーンITソフトウェア市場は、外部サプライヤーの記録を静的なコンプライアンス文書として残すのではなく、意思決定に即した情報に変換する製品を評価しています。

企業規模別:大企業が収益を支え、中小企業がギャップを縮める

大企業は2025年に市場の69.85%を占め、最大の組織が最も広い規制上および業務上の負担に直面しているため、BFSIセクター向けグリーンITソフトウェア市場規模の収益の大部分を依然として占めていることを示しています。これらの企業は通常、複数の管轄区域への展開、ERPおよび財務システムとのより深い統合、サードパーティ保証と内部レビューのためのより強力なコントロールレイヤーを必要とします。また、より大きなサプライヤーネットワークと追加の報告フレームワークを同時に管理しており、ライセンス、実装、サービス需要が増加します。これは、ワークフロー自動化、監査可能なデータ系統、クロスファンクショナル報告を単一プラットフォーム内で組み合わせられるベンダーのプレミアム製品戦略を支持しています。エンタープライズ層はまた、WorkivaのエージェンティックAI強化、SAPのサステナビリティAIエージェント、IBMの排出量API、Persefoniの分析ツールなど、最も注目度の高い製品立ち上げのほとんどが対象としている層でもあります。

ESGおよびサステナビリティソフトウェア産業における大口アカウント戦略は、スタンドアロンの報告モジュールではなくバリューチェーン接続性を中心に構築されるようになっています。EcoVadisとWorkivaは2026年5月にパートナーシップを発表し、サプライヤーカーボンデータを報告ワークフローに結びつけました。これは、エンタープライズ購入者が調達と開示機能全体でより強力な調整を望んでいることの良い例です。BFSIセクター向けグリーンITソフトウェア市場はまた、欧州の報告チェーン内で小規模サプライヤーに要求できる内容に関する新しいVSMEスタイルの制限の下で管理されたサプライヤーアウトリーチを必要とする大企業からの需要も見ています。中小企業は2031年にかけて21.22%のCAGRで成長すると予測されており、次の需要の波が直接報告者を超えてサプライヤーエコシステムに広がっていることを示しています。その成長の多くは間接的なプレッシャーから来ており、より大きな顧客が小規模ベンダーに排出量とサステナビリティデータを要求するようになっています。たとえそれらのベンダーが直接規制されていない場合でも。中小企業にサービスを提供するプロバイダーは、コストと複雑さを軽減するモジュール式SaaSツール、ガイド付きテンプレート、軽量な実装モデルで対応しています。商業的な課題は、中小企業アカウントが顧客あたりの収益が少ない一方で、教育、オンボーディング、サポートを依然として必要とすることです。それでも、BFSIセクター向けグリーンITソフトウェア市場は、報告の期待が拡大するにつれてデータシステムを早期に構築する小規模企業がより高い価値のプランに移行できるため、このセグメントから恩恵を受けています。これにより、ベンダーはより長いアップグレードパスを持ち、最大の上場企業を超えて需要を拡大します。また、市場の将来の顧客基盤が直接規制と同様にサプライチェーンコンプライアンスの伝達によって形成されることを意味しています。

地域分析

北米は2025年に市場の41.62%を占め、BFSIセクター向けグリーンITソフトウェア市場シェアで最大の地域的地位を持ち、2026年も主要地域であり続けました。この地域の規模は、早期のエンタープライズ採用、強い投資家圧力、および報告と排出量管理を主流の企業システムに組み込む上での州レベルの規制の役割を反映しています。カリフォルニア州のSB-253とSB-261は特に重要であり、それらの企業が一つの連邦上場ルートによって定義されていない場合でも、州内で重要な業務を持つ大企業全体に開示義務を拡大しています。[5]カリフォルニア州議会、「SB-253およびSB-261」、カリフォルニア州法律情報、leginfo.legislature.ca.gov カナダも、連邦規制の金融機関に対する気候リスクガイダンスを提供し、資本市場における開示慣行のより広範な採用を促進することで地域需要を支援しています。北米のBFSIセクター向けグリーンITソフトウェア市場はまた、大規模なプラットフォームベンダーの集中と、多くの製品立ち上げがより広いグローバル展開前に最初にテストされる地域としての役割からも恩恵を受けています。

欧州は、オムニバス改訂後も地域が最も深い正式な報告アーキテクチャを持っているため、BFSIセクター向けグリーンITソフトウェア市場規模の構造的に重要な部分であり続けています。指令(EU)2026/470は後のウェーブの必須対象を絞り込みましたが、すでに対象範囲内にある事業体に対して監査グレードの義務、構造化されたファイリング要件、コアアライメントの期待を維持しました。EBAのESGリスク管理ガイドラインは、開示要件と並行して機能するバンキングにおける追加の需要層を生み出し、欧州のBFSIセクター向けグリーンITソフトウェア市場に独自のBFSI購買基盤を与えています。欧州はまた、規制の変更がプラットフォームの繰り返しの更新を強制し、製品の深さ、保証サポート、データコントロールを購買決定の中心に置き続けるため、ベンダーにとって要求の高い地域であり続けています。

アジア太平洋は2031年にかけて22.37%のCAGRで拡大すると予測されており、BFSIセクター向けグリーンITソフトウェア市場で最も急成長している地域ブロックとなっています。日本の2026年2月の金融庁による有価証券報告書でのSSBJ準拠開示の義務化は、大手プライム市場企業に対して必須の気候報告要素を含む明確なコンプライアンスタイムラインを作成しました。中国の主要取引所も2026年1月にサステナビリティ報告ガイダンスを更新し、インデックス連動発行体に2026年4月30日までに2025年のサステナビリティレポートを提出し、より詳細な環境報告の期待を満たすことを要求しました。インドのBRSRコアの展開は、より多くの上場企業が必須範囲に入るにつれてサードパーティ保証義務を段階的に拡大し、継続的な調達サイクルを支援しています。南米はブラジルの発展する開示フレームワークと多国籍サプライチェーンの需要を通じて貢献し、中東はネットゼロコミットメントと主権資本の優先事項を通じて関連性を高めており、アフリカは南アフリカにすでに確立された統合報告要件を持ち、モメンタムを維持しています。これらの条件が合わさって、アジア太平洋を主要な成長フロンティアとしながら、サプライヤーコンプライアンスの伝達、資本市場の期待、報告規則の段階的な正式化を通じて、より広い新興地域セットを活性化させています。

競合環境

BFSIセクター向けグリーンITソフトウェア市場は適度に断片化されており、SAP、IBM、Microsoft、Salesforceなどのグローバルエンタープライズベンダーが、Workiva、EcoVadis、Persefoni、Watershed、Corityなどの専門プロバイダーと競合しています。大規模プラットフォームは通常、統合の深さ、エンタープライズアカウントカバレッジ、サステナビリティデータをERP、財務、リスクシステムと接続する能力で競合します。専門家はフレームワークの精度、より速い製品イテレーション、より深いカーボン会計、サプライヤーデータ接続性で競合する傾向があります。この分割は、顧客が開示、融資排出量、サプライチェーン、業務最適化にわたる異なるワークフローニーズのために購入するため、一つの製品モデルがBFSIセクター向けグリーンITソフトウェア市場を支配しないことを意味します。その結果、製品アーキテクチャとユースケースの適合性が、ブランドの規模だけよりも重要になることが多い市場となっています。

いくつかの戦略的な動きは、ベンダーがBFSIセクター向けグリーンITソフトウェア市場内でのポジションを拡大しようとしている方法を示しています。Workivaの2025年9月のインテリジェントサステナビリティの立ち上げは、CFOオフィス内にエージェンティックAI、統合データ自動化、マルチフレームワークサポートを追加し、管理された報告ワークフローでのポジションを強化しました。IBMは2026年4月にEnvizi排出量APIを立ち上げ、排出量計算を既存のエンタープライズシステムに組み込み、クライアントが別の報告フロントエンドを使用している場合でもIBMが参加できる方法を提供しました。EcoVadisは2026年にWatershedとWorkivaとのパートナーシップを構築し、サプライヤーカーボンデータを閉じたネットワーク資産ではなく、複数の報告環境にわたる共有入力に変えるのを助けました。

BFSIセクター向けグリーンITソフトウェア市場には、最大の公開企業層を下回るが依然として気候、融資排出量、ガバナンス要件に直面している地域銀行や資産運用会社の間に、依然としてオープンスペースがあります。Schneider Electricの2026年1月のResource Advisor+の立ち上げは、エネルギー管理、カーボンパフォーマンス、サプライチェーンサステナビリティを単一のコンサルティング主導プラットフォームで結びつけるため、有用な例です。SAP FioneerのネットゼロモジュールはもうひとつのBFSIセクター向けグリーンITソフトウェア市場の例であり、融資排出量追跡をバンキング、財務、リスクプロセに組み込んだことは、一般的な開示ソフトウェアよりも専門的な動きです。ISO 14064とISO 14001は、特に購入者が外部保証と正式な環境管理規律を期待する場合、調達レビューで引き続き関連性があります。したがって、BFSIセクター向けグリーンITソフトウェア市場は、単一の勝者総取りのプラットフォームロジックではなく、ワークフローの深さ、エコシステム接続性、セクター適合性に基づく競争に向かっています。サプライヤーデータ、排出量手法、ファイリング対応アウトプットを接続できるベンダーは、アカウントを守るためのより良いポジションにあります。強力な統合や信頼性の高い方法論を示せないベンダーは、エンタープライズ購入者がベンダーリストを絞り込むにつれて苦労する可能性があります。これにより競争構造が活発に保たれ、広範なプラットフォームと集中した専門家の両方に余地が残されます。また、相互運用性がそれ自体で販売ポイントになっているため、継続的なパートナーシップ活動を支援しています。

BFSIセクター向けグリーンITソフトウェア産業リーダー

Microsoft Corporation

IBM Corporation

SAP SE

Salesforce, Inc.

Workiva Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NovaraはカナダのトロントにAIネイティブのサステナビリティおよびESGソフトウェア会社Ensogoを買収し、製造、鉱業、エネルギー、石油・ガス、建設セクターにわたる環境報告、業務可視性、ESGコンプライアンス機能を拡大するとともに、カナダへの地理的プレゼンスを広げました。この取引はNovaraの産業サステナビリティワークフロー全体でのAIおよび分析機能を加速させます。

- 2026年5月:SAP SEは、ベータテストに続いて、サステナビリティ規制対応エージェント、フットプリント最適化エージェント、包装コンプライアンスエージェント、GHS分類・ラベリングエージェント、職場安全エージェントの5つの新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。これらのエージェントは包装コンプライアンスレビュー時間を50%以上削減し、シナリオシミュレーション時間を約1日から20分に短縮し、手動GHS分類作業を最大80%削減します。

- 2026年5月:EcoVadisとWorkiva Inc.は、EcoVadisのカーボンデータネットワークとWorkiva Carbonを統合する戦略的パートナーシップを発表し、共通の顧客が単一の報告環境内で業界平均のスコープ3排出量推定値を詳細な監査対応のサプライヤー固有のカーボンデータに置き換えられるようにしました。このパートナーシップは、EcoVadisのサプライヤーネットワーク内の175,000社以上にわたる相互接続されたカーボンエコシステムを構築するための広範な取り組みの一部です。

- 2026年5月:Persefoniは、Persefoniプラットフォーム内で直接排出量分析とフットプリント変化の根本原因帰属を加速するために設計されたエージェンティックAIツール、アナリティクスエージェントを発表しました。このエージェントは、PCAFの融資排出量報告要件を持つBFSIおよびエンタープライズクライアントを対象とし、ネットゼロへの道筋計画を迅速化します。

グローバルBFSIセクター向けグリーンITソフトウェア市場レポートの範囲

BFSIセクター向けグリーンITソフトウェアとは、銀行、金融機関、保険会社が業務内でサステナビリティイニシアチブを実施・管理するのを支援するために設計された専門的なデジタルプラットフォームを指します。これらのソリューションは、カーボン会計、ESGコンプライアンス報告、データセンターおよび支店のエネルギー最適化、AIによるスコープ3排出量検証などの機能を組み込んでいます。これらの機能をコアの財務およびリスクワークフローに組み込むことで、BFSI企業は規制要件を遵守し、監査対応の開示を確保しながら環境への影響を最小化できます。

BFSIセクター向けグリーンITソフトウェア市場レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、ソフトウェアカテゴリ(カーボン管理ソフトウェア、サステナビリティレポーティングおよび管理ソフトウェア、エネルギーおよびリソース最適化ソフトウェア、コンプライアンスおよびリスク管理ソフトウェア、サプライチェーンサステナビリティソフトウェア、環境・健康・安全ソフトウェア)、企業規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| カーボン管理ソフトウェア |

| サステナビリティレポーティングおよび管理ソフトウェア |

| エネルギーおよびリソース最適化ソフトウェア |

| コンプライアンスおよびリスク管理ソフトウェア |

| サプライチェーンサステナビリティソフトウェア |

| 環境・健康・安全ソフトウェア |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| ソフトウェアカテゴリ別 | カーボン管理ソフトウェア | |

| サステナビリティレポーティングおよび管理ソフトウェア | ||

| エネルギーおよびリソース最適化ソフトウェア | ||

| コンプライアンスおよびリスク管理ソフトウェア | ||

| サプライチェーンサステナビリティソフトウェア | ||

| 環境・健康・安全ソフトウェア | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ESGおよびサステナビリティソフトウェアの現在の規模と展望は?

BFSIセクター向けグリーンITソフトウェア市場は2025年に9.5億米ドルで、2026年には11.5億米ドルと評価され、21.06%のCAGRで2031年までに29.9億米ドルに達すると予測されています。

ESGおよびサステナビリティソフトウェアのグローバル需要をリードしている地域はどこですか?

北米は2025年に41.62%のシェアでリードし、2026年も最大の地域市場であり続け、投資家の期待、州レベルの開示規則、強力なエンタープライズソフトウェア採用によって支えられています。

2031年にかけて最も急成長している地域はどこですか?

アジア太平洋は、日本、中国、インドが開示と保証の要件を正式化し続けるにつれ、2031年にかけて22.37%のCAGRで最速の成長を記録すると予測されています。

最も多く使用されている展開モデルはどれですか?

クラウドは2025年に61.78%のシェアを持つ主要な展開モデルであり、購入者がより迅速な規制の更新、より低いバージョンの断片化、財務、リスク、調達システムとのより容易なリンクを望んでいるためです。

最も急速に拡大しているソフトウェアカテゴリはどれですか?

サプライチェーンサステナビリティソフトウェアは、スコープ3報告義務が大企業からサプライヤーネットワークに広がるにつれ、2031年にかけて23.28%のCAGRで成長すると予測されています。

大企業が依然として主要な購入者である理由は何ですか?

大企業は2025年に69.85%のシェアを占め、より多くの管轄区域、より多くの報告フレームワーク、より大きなサプライヤーネットワークを管理しているため、統合された監査対応プラットフォームへのニーズが高まっています。

最終更新日: