Tamanho e Participação do Mercado de Software de TI Verde dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

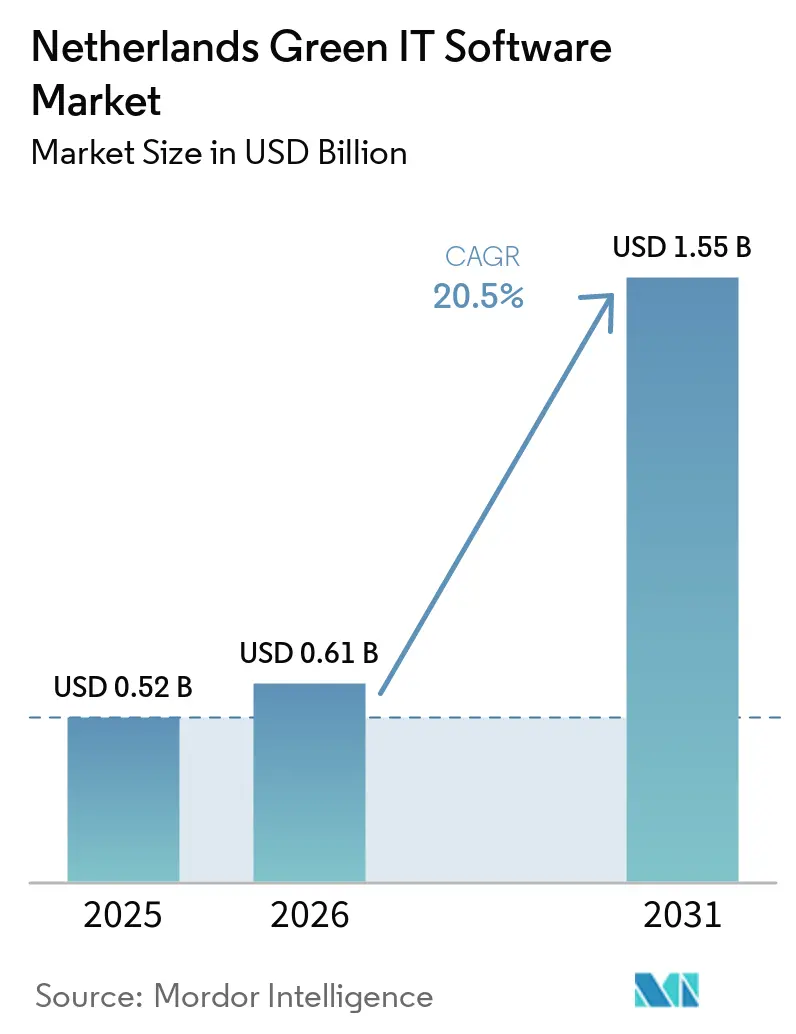

| Tamanho do mercado no ano base (2025) | 0.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de TI Verde dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Software de TI Verde dos Países Baixos foi avaliado em 0,52 bilhão de USD em 2025 e estima-se que cresça de 0,61 bilhão de USD em 2026 para atingir 1,55 bilhão de USD até 2031, a um CAGR de 20,5% durante o período de previsão (2026-2031). A Lei Climática Holandesa fornece a este espaço uma base política duradoura, uma vez que o país permanece legalmente comprometido com cortes mais profundos nas emissões até 2030, 2040 e 2050. Os relatórios CSRD do ano financeiro de 2024 transformaram o software de sustentabilidade de uma aquisição discricionária em um requisito operacional para muitas empresas no escopo. A adoção ainda tem espaço para se aprofundar, pois muitas organizações continuam a gerir fluxos de trabalho de sustentabilidade em planilhas, com verificações manuais e em sistemas internos desconectados. A demanda agora se estende além das necessidades de divulgação, pois os fabricantes requerem visibilidade das emissões, os centros de dados precisam de uma gestão de energia mais rigorosa e os compradores públicos esperam cada vez mais transparência dos fornecedores. As questões de cronograma legislativo não interromperam as aquisições, pois as empresas ainda precisam de tempo para construir relatórios prontos para auditoria, coleta de dados de fornecedores e fluxos de trabalho de controle interno antes que os ciclos de conformidade mais rigorosos amadureçam.

Principais Conclusões do Relatório

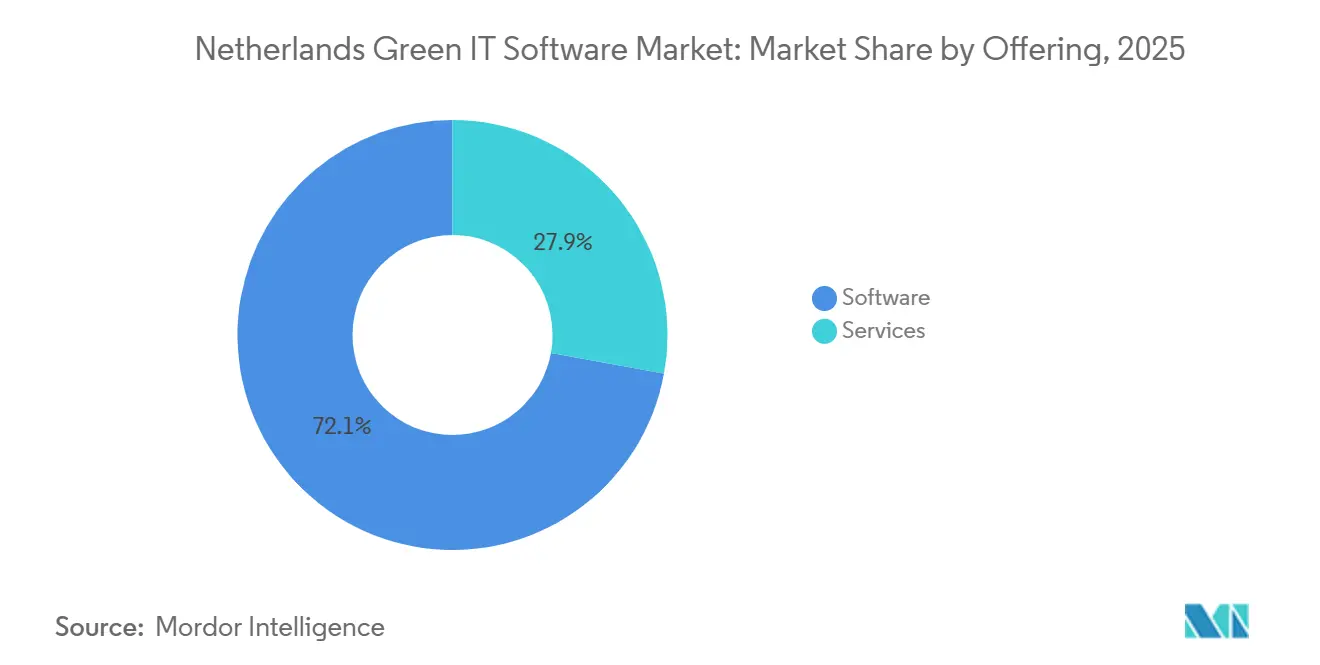

- Por oferta, o software detinha 72,13% em 2025 e está projetado para expandir a um CAGR de 21,45% até 2031.

- Por implantação, as implantações baseadas em nuvem representavam 74,24% em 2025 e estão projetadas para crescer a um CAGR de 22,34% até 2031.

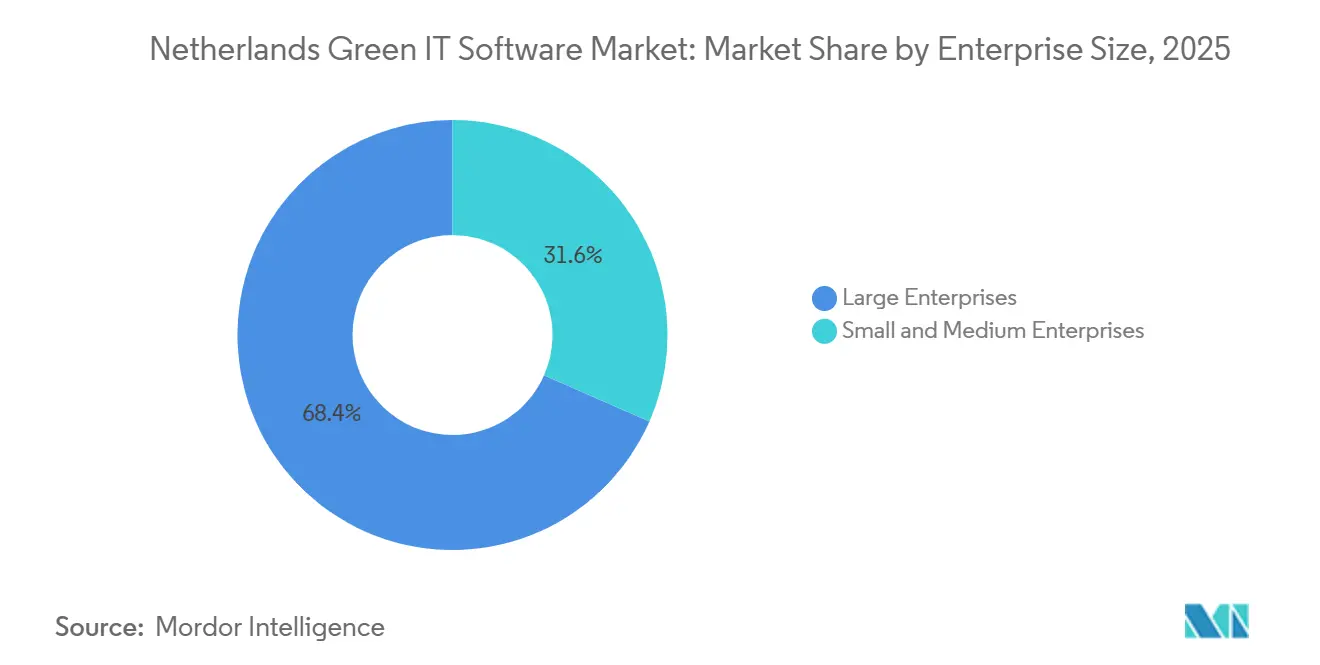

- Por porte empresarial, as grandes empresas detinham 68,42% em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 23,52% até 2031 no mercado de software de TI verde dos Países Baixos.

- Por tipo de solução, o software de gestão de carbono liderou com 31,67% em 2025, enquanto os relatórios de sustentabilidade estão projetados para expandir a um CAGR de 22,92% até 2031.

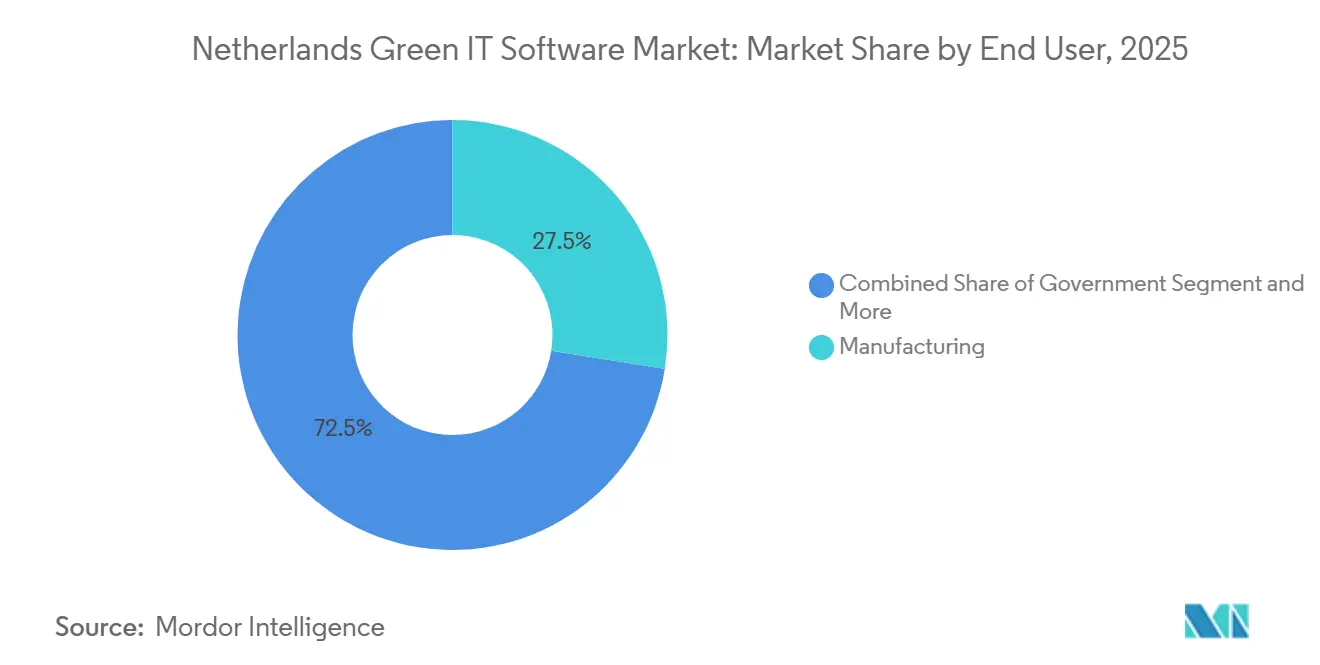

- Por usuário final, a manufatura representava 27,51% em 2025, enquanto o governo está projetado para crescer a um CAGR de 25,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Divulgação CSRD e ESG | +5.2% | Nacional, com ganhos iniciais nos centros corporativos de Amsterdã, Roterdã e Utrecht | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Contabilidade de Carbono de Escopo 1, Escopo 2 e Escopo 3 | +4.1% | Nacional, concentrada nos corredores industriais de Holanda do Sul e Brabante do Norte | Médio prazo (2-4 anos) |

| Requisitos de Aquisição de Emissões Líquidas Zero para Compradores Públicos e Privados de Grande Porte | +3.3% | Nacional, com clusters de aquisição em Haia e Amsterdã | Médio prazo (2-4 anos) |

| Necessidades de Otimização de Congestionamento de Rede e Custos Dinâmicos de Energia | +2.8% | Holanda do Norte e Área Metropolitana de Amsterdã, zonas de rede mais congestionadas | Curto prazo (≤ 2 anos) |

| Automação Habilitada por IA da Coleta de Dados ESG e Testes de Controle | +2.1% | Global, com adoção inicial concentrada nos corredores tecnológicos de Amsterdã e Roterdã | Longo prazo (≥ 4 anos) |

| Demanda de Integração com Pilhas de ERP, Finanças e Gestão de Instalações | +1.4% | Nacional, com maior adoção em centros de manufatura e logística com alta densidade de ERP | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Divulgação CSRD e ESG sobre Empresas Holandesas

O CSRD continua sendo o gatilho mais claro para a compra de software no mercado de software de TI verde dos Países Baixos, pois transforma os relatórios de sustentabilidade em um exercício estruturado de relatórios e controles, em vez de uma tarefa voluntária de comunicação. As empresas agora precisam de rastreabilidade de dados, trilhas de documentos, aprovações de fluxo de trabalho e formatos de relatórios digitais que planilhas e ferramentas internas básicas não gerenciam bem. Isso tornou o software dedicado mais relevante para as grandes empresas em primeiro lugar, mas também molda as decisões de compra dos fornecedores que alimentam dados nessas cadeias de relatórios maiores. A direção política ainda apoia essa mudança, pois os compromissos climáticos holandeses permanecem formais, de longo prazo e incorporados na legislação nacional, o que mantém a governança de sustentabilidade em alta nas agendas corporativas. [1]Governo dos Países Baixos, "Mitigação das Alterações Climáticas," Governo dos Países Baixos, government.nl O resultado é que o mercado de software de TI verde dos Países Baixos continua a se beneficiar de um ciclo de conformidade em expansão que está passando de relatórios puros para controles internos, prontidão para garantia e gestão recorrente de divulgações.

Crescente Demanda por Contabilidade de Carbono de Escopo 1, Escopo 2 e Escopo 3

O mercado de software de TI verde dos Países Baixos também está se beneficiando da crescente complexidade da contabilidade de Escopo 1, Escopo 2 e Escopo 3, especialmente à medida que as empresas passam do rastreamento de emissões diretas para relatórios ao nível da cadeia de valor. As grandes empresas holandesas precisam cada vez mais de dados de fornecedores, logística, aquisições e operações em um único sistema, o que ressalta o valor do software capaz de normalizar entradas em diferentes unidades de negócios. Isso importa ainda mais em uma economia orientada para o comércio, onde fabricantes, operadores logísticos e prestadores de serviços trabalham por meio de densas redes de fornecedores e relações de relatórios transfronteiriços. A pressão sobre as PMEs também está aumentando, pois clientes maiores já estão solicitando informações de sustentabilidade de fornecedores não sujeitos a relatórios, expandindo a demanda além da base diretamente regulamentada. [2]Ministério dos Assuntos Económicos, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl Na prática, isso torna o mercado de software de TI verde dos Países Baixos mais dependente de captura de dados em rede, ferramentas de engajamento de fornecedores e fluxos de trabalho de cálculo de carbono repetíveis do que de simples registros internos de emissões.

Requisitos de Aquisição de Emissões Líquidas Zero para Compradores Públicos e Privados de Grande Porte

As aquisições públicas agora servem como um canal prático de adoção no mercado de software de TI verde dos Países Baixos, pois incorporam requisitos de sustentabilidade em processos de software, relatórios e gestão de fornecedores. Os órgãos governamentais não são apenas usuários diretos de ferramentas de divulgação, mas também moldam o comportamento dos fornecedores ao solicitar melhores dados de emissões e sustentabilidade em licitações e revisões de contratos. Os grandes compradores privados em finanças, energia, manufatura e varejo estão estendendo a mesma lógica às suas bases de fornecedores, ampliando assim a adoção entre empresas ainda não sujeitas a regras de relatórios diretos. O plano climático de longo prazo reforça esse padrão ao fornecer aos compradores uma trajetória política mais clara para reduções de emissões, gestão de recursos e melhorias de relatórios ao longo da próxima década. Isso mantém o mercado de software de TI verde dos Países Baixos apoiado pela demanda liderada por aquisições, mesmo quando a implementação formal de regras avança mais lentamente do que os compradores esperavam inicialmente.

Necessidades de Otimização de Congestionamento de Rede e Custos Dinâmicos de Energia

O mercado de software de TI verde dos Países Baixos não é impulsionado apenas por relatórios, pois a disponibilidade de energia e a gestão de custos tornaram-se questões de compra de software por si mesmas. Os centros de dados holandeses consumiram 5.100 GWh em 2024, o que representou 4,6% do uso nacional de eletricidade, e esse nível de demanda de energia aumentou o valor comercial de ferramentas de monitoramento, otimização e eficiência. [3]Estatísticas dos Países Baixos, "Os Centros de Dados Consomem 4,6 Por Cento da Eletricidade dos Países Baixos," CBS, cbs.nl A Associação Holandesa de Centros de Dados também reportou uma expectativa de investimento recorde de mais de 1,4 bilhão de EUR (1,51 bilhão de USD) para 2025, com sustentabilidade e eficiência energética incorporadas nesses planos de gastos. Quando o acesso à energia é limitado e os custos de energia permanecem relevantes, o software que ajuda os operadores a deslocar cargas, melhorar a visibilidade e reduzir o desperdício torna-se mais fácil de justificar com base operacional. Isso confere ao mercado de software de TI verde dos Países Baixos um segundo fluxo de demanda menos exposto ao cronograma das regras formais de divulgação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propriedade Fragmentada de Dados entre Finanças, Operações e Fornecedores | -2.8% | Nacional, mais aguda nos setores intensivos em cadeia de suprimentos nas regiões portuárias de Holanda do Sul e Zelândia | Médio prazo (2-4 anos) |

| Expertise Interna Limitada em ESG e Contabilidade de Carbono em Empresas de Médio Porte | -2.2% | Nacional, com impacto proporcionalmente maior em regiões com alta densidade de PMEs, incluindo Randstad e Eindhoven | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados de Edificações e Energia | -1.7% | Nacional, particularmente em regiões industriais mais antigas com infraestrutura envelhecida de edificações e energia | Médio prazo (2-4 anos) |

| Lacunas de Qualidade de Dados e Auditabilidade nas Entradas de Escopo 3 de Fornecedores | -1.4% | Cadeias de suprimentos globais, com multinacionais holandesas e empresas de logística mais expostas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Propriedade Fragmentada de Dados entre Finanças, Operações e Fornecedores

A propriedade fragmentada de dados continua sendo uma barreira central de implementação no mercado de software de TI verde dos Países Baixos, pois as entradas necessárias estão distribuídas entre finanças, aquisições, instalações, operações, RH e redes de fornecedores. Muitas empresas entendem o que precisam reportar, mas ainda têm dificuldade em identificar quem é o proprietário de cada conjunto de dados, com que frequência ele muda e qual equipe pode validá-lo. Isso retarda as implantações porque o valor do software emerge apenas depois que a organização concorda sobre governança, controles e fluxos de processos internos. O problema é mais agudo em empresas com cadeias de suprimentos intensivas, onde os dados upstream vêm de parceiros com diferentes formatos, sistemas e maturidade de relatórios. O estudo do Rijksoverheid sobre os efeitos de transbordamento para as PMEs mostra que as solicitações de dados de sustentabilidade já estão se movendo pelas cadeias de valor corporativas, ressaltando a necessidade de modelos claros de propriedade antes que o software possa fornecer resultados confiáveis.

Expertise Interna Limitada em ESG e Contabilidade de Carbono em Empresas de Médio Porte

A expertise interna limitada é outro freio prático no mercado de software de TI verde dos Países Baixos, especialmente entre empresas de médio porte que recebem solicitações de dados antes de construírem equipes dedicadas de sustentabilidade. Muitas dessas empresas podem adquirir software, mas ainda precisam de ajuda para selecionar fatores de emissão, definir limites de relatórios, configurar fluxos de trabalho e implementar controles de revisão. Isso cria uma lacuna entre a capacidade técnica do produto e a prontidão diária do usuário, o que pode estender os ciclos de integração e reduzir a utilização inicial. Também leva os fornecedores a adicionar modelos, fluxos de trabalho guiados e suporte gerenciado, em vez de depender apenas do design de produto de autoatendimento. O efeito mais amplo sobre as PMEs descrito pelo governo holandês sugere que essa lacuna de capacidade permanecerá importante, pois as obrigações de dados estão se espalhando por relacionamentos com clientes e fornecedores mais rapidamente do que os modelos internos de contratação estão mudando. [4]Ministério dos Assuntos Económicos, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: As Plataformas de Software Lideraram a Base de Gastos

O software detinha uma participação de 72,13% do mercado de software de TI verde dos Países Baixos em 2025 e está projetado para expandir a um CAGR de 21,45% até 2031. Essa liderança reflete a mudança do rastreamento manual de sustentabilidade para sistemas que gerenciam lógica de cálculo, aprovações de fluxo de trabalho, armazenamento de evidências e divulgações estruturadas em um único ambiente. Os compradores preferem cada vez mais o software porque o ônus dos relatórios não termina com um ciclo de arquivamento, e as atualizações recorrentes favorecem um modelo de plataforma em detrimento de trabalhos de projeto repetidos. O mercado de software de TI verde dos Países Baixos, portanto, inclinou-se para ferramentas nativas em nuvem que podem atualizar modelos, conjuntos de regras e fluxos de trabalho de divulgação sem longos ciclos de redesenvolvimento. Isso também ajuda as empresas que precisam coordenar equipes de finanças, operações e sustentabilidade por meio de um processo compartilhado, em vez de planilhas isoladas.

Os serviços ainda desempenham um papel importante no setor de software de TI verde dos Países Baixos, pois implementação, treinamento, mapeamento de dados e preparação para garantia continuam sendo tarefas difíceis para os adotantes pela primeira vez. Muitos compradores ainda precisam de ajuda externa para conectar dados de instalações, registros de fornecedores e sistemas financeiros antes que a plataforma forneça resultados confiáveis. Isso mantém os serviços relevantes durante o período inicial de implantação, especialmente para empresas que migram de arquivos internos fragmentados para pilhas de relatórios formais. Ao mesmo tempo, o equilíbrio de longo prazo ainda favorece o software, pois mais do trabalho de configuração e verificação está sendo incorporado em fluxos de trabalho guiados e camadas de automação. O lançamento dos agentes de IA de sustentabilidade da SAP em maio de 2026 mostra como os fornecedores empresariais estão tentando incorporar mais trabalho de prontidão, mapeamento e otimização diretamente na camada do produto. [5]SAP News Center, "Empresa Autônoma, Novos Agentes de IA de Sustentabilidade," SAP News Center, news.sap.com

Por Implantação: A Arquitetura em Nuvem Permaneceu como Modelo Padrão

A implantação baseada em nuvem detinha uma participação de 74,24% do mercado de software de TI verde dos Países Baixos em 2025 e está projetada para crescer a um CAGR de 22,34% até 2031. Essa dominância reflete a necessidade de lidar com relatórios de múltiplos frameworks em um ambiente onde os requisitos de divulgação, métodos de cálculo e fluxos de trabalho de controle continuam a evoluir. As implantações em nuvem são mais fáceis de manter quando as empresas precisam de alterações recorrentes em modelos de dados, questionários de fornecedores, modelos de relatórios e resultados de arquivamento digital. Elas também se adequam à preferência atual de compra por software de assinatura que pode ser implementado em várias equipes e locais com menos trabalho de infraestrutura local. Para muitos compradores no mercado de software de TI verde dos Países Baixos, o valor da nuvem reside tanto na velocidade de atualização e no controle consistente quanto na menor fricção de implantação.

As implantações locais ainda têm espaço no mercado, especialmente entre instituições com regras mais rígidas de tratamento de dados, preferências de hospedagem interna ou compromissos com arquitetura legada. Os modelos híbridos também são significativos, pois algumas multinacionais desejam camadas de relatórios baseadas em nuvem enquanto mantêm sistemas de transação e registros sensíveis em ambientes internos existentes. Isso torna a escolha de implantação menos uma questão de ideologia e mais sobre o equilíbrio entre agilidade, profundidade de integração e controle. Os fornecedores que podem suportar tanto fluxos de trabalho rápidos em nuvem quanto integração empresarial estruturada permanecem bem posicionados, especialmente onde a auditabilidade de nível financeiro é importante. A direção atual do produto da SAP também apoia essa tendência ao vincular funções de sustentabilidade a ambientes de dados empresariais existentes, em vez de tratá-los como ferramentas independentes.

Por Porte Empresarial: Grandes Empresas Lideraram Enquanto as PMEs Aceleraram Mais Rapidamente

As grandes empresas detinham 68,42% da participação do mercado de software de TI verde dos Países Baixos em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 23,52% até 2031. As grandes empresas lideraram a adoção inicial porque estavam mais próximas das obrigações de relatórios diretos, tinham bases de dados internas mais amplas e enfrentaram pressão mais cedo para formalizar controles e prontidão para garantia. Elas também tinham orçamento para adquirir plataformas integradas em vez de depender de planilhas, ferramentas pontuais ou sistemas internos limitados. No mercado de software de TI verde dos Países Baixos, a demanda de grandes empresas centrou-se em software que combina contabilidade de carbono, fluxos de trabalho de governança, preparação de narrativas e controles de revisão em uma única pilha. Esse grupo de compradores continuará sendo importante porque define expectativas para fornecedores downstream e frequentemente determina os padrões de dados usados em cadeias de valor mais amplas.

As PMEs, no entanto, estão se tornando o grupo de crescimento mais rápido porque a adoção está sendo cada vez mais impulsionada por clientes, e não apenas pelo escopo legal direto. O estudo do governo holandês sobre os efeitos do CSRD nas PMEs confirmou que empresas não sujeitas a relatórios já estão sendo solicitadas a fornecer informações de sustentabilidade a clientes corporativos maiores. Isso cria um grande pool de demanda por ferramentas mais simples, rápidas e de menor custo que podem gerar resultados utilizáveis de emissões e divulgação sem a complexidade empresarial completa. O setor de software de TI verde dos Países Baixos está respondendo com modelos de integração mais leves, mais modelos e orientação de fluxo de trabalho que reduz a dependência de consultores externos. À medida que essa pressão liderada por fornecedores se amplia, a adoção pelas PMEs continuará aumentando, pois a continuidade comercial depende cada vez mais da capacidade de fornecer dados de sustentabilidade estruturados.

Por Tipo de Solução: A Gestão de Carbono Ancorou a Base Enquanto os Relatórios Cresceram Mais Rapidamente

O software de gestão de carbono representou 31,67% do tamanho do mercado de software de TI verde dos Países Baixos em 2025, enquanto os relatórios de sustentabilidade estão projetados para crescer a um CAGR de 22,92% até 2031. A gestão de carbono liderou porque a maioria das organizações entrou no espaço por meio de medição de emissões, criação de pegada de carbono e rastreamento básico de reduções antes de construir funções mais amplas de governança e relatórios. Essas ferramentas permanecem fundamentais porque fornecem os cálculos brutos e os dados de atividade que posteriormente alimentam as divulgações externas e o planejamento interno. Nos Países Baixos, o mercado de software de TI verde estabeleceu uma base de gestão de carbono que ainda suporta renovação e expansão de módulos. Os relatórios de sustentabilidade estão crescendo mais rapidamente agora porque as empresas precisam de controle de fluxo de trabalho mais forte, auditabilidade e formatação de divulgação à medida que os relatórios amadurecem.

As plataformas de relatórios ESG permanecem estrategicamente importantes porque expandem o escopo além do carbono para governança, indicadores sociais e gestão de narrativas mais ampla. As ferramentas de planejamento de descarbonização também estão ganhando força à medida que as organizações passam de medir emissões históricas para testar trajetórias futuras e cenários de metas. O roteiro atual da SAP, que inclui agentes de prontidão regulatória e otimização de pegada de carbono, reflete como os fornecedores estão integrando contabilidade, relatórios e planejamento em um único ambiente, em vez de mantê-los separados. O software de gestão de energia e recursos adiciona outra camada porque os centros de dados holandeses e os locais industriais precisam de eficiência operacional juntamente com conformidade de divulgação. As Estatísticas dos Países Baixos e a Associação Holandesa de Centros de Dados apontam para a escala do uso de energia e investimento nessa parte da economia, o que apoia o papel contínuo do software de otimização no mix de soluções mais amplo.

Por Usuário Final: A Manufatura Manteve a Maior Participação Enquanto o Governo Cresceu Mais Rapidamente

A manufatura representou 27,51% da participação do mercado de software de TI verde dos Países Baixos em 2025, enquanto o governo está projetado para expandir a um CAGR de 25,31% até 2031. A manufatura liderou porque as operações intensivas em processos criam necessidades diretas de visibilidade de energia, emissões e recursos que são difíceis de gerenciar por meio de ferramentas manuais. Essas empresas também enfrentam pressão de fornecedores, clientes e financiadores para produzir melhores dados de sustentabilidade com controles mais robustos. O BFSI continua sendo um grupo de compradores importante porque opera sob múltiplas expectativas de divulgação, risco e governança, o que aumenta o valor de dados integrados e fluxos de trabalho de relatórios. Energia, serviços públicos e varejo também apoiam o mercado de software de TI verde dos Países Baixos por meio de sua necessidade de visibilidade da cadeia de suprimentos, rastreamento de emissões e eficiência operacional.

O governo está crescendo mais rapidamente porque os órgãos públicos são tanto usuários de software quanto guardiões de aquisições, o que confere ao seu comportamento de compra um efeito mais amplo nos ecossistemas de fornecedores e prestadores de serviços. O plano climático nacional apoia essa direção ao estabelecer uma trajetória política de longo prazo que mantém a gestão de emissões e a capacidade de relatórios relevantes em todas as instituições públicas. A saúde e a construção estão emergindo de forma mais gradual, mas ambas têm razões para adotar ferramentas mais estruturadas de relatórios e gestão de carbono à medida que as expectativas de sustentabilidade se expandem. A construção vincula a demanda de software ao desempenho de edificações, documentação e relatórios em nível de projeto, enquanto a adoção na saúde está ligada a metas institucionais de sustentabilidade e responsabilidade operacional. O setor de software de TI verde dos Países Baixos, portanto, continuará a ampliar sua base de usuários finais, mesmo que a manufatura e o governo permaneçam as âncoras mais claras de volume e crescimento.

Cenário Competitivo

O mercado de software de TI verde dos Países Baixos permanece moderadamente fragmentado, com fornecedores empresariais globais, plataformas especializadas em sustentabilidade e provedores nativos holandeses competindo por diferentes perfis de compradores. As grandes empresas frequentemente gravitam em direção a fornecedores que podem conectar fluxos de trabalho de sustentabilidade com ambientes de finanças, ERP e controle interno, o que favorece suítes de software mais amplas. As plataformas especializadas ainda retêm espaço porque muitos compradores valorizam uma contabilidade de carbono mais profunda, tratamento de dados de fornecedores e um foco de produto mais restrito. Os provedores locais e regionais também são importantes porque podem adaptar a integração, o suporte linguístico e o design de modelos às necessidades de relatórios holandesas e ao comportamento de compra das PMEs. Essa combinação mantém o mercado de software de TI verde dos Países Baixos aberto o suficiente para novos entrantes, ao mesmo tempo que recompensa os fornecedores que podem comprovar auditabilidade, profundidade de produto e qualidade de integração.

A concorrência está agora se deslocando da simples captura de dados para a cobertura completa do fluxo de trabalho. O lançamento dos agentes de IA de sustentabilidade da SAP em maio de 2026 mostrou que os principais fornecedores empresariais estão tentando automatizar verificações de prontidão, análise de pegada de carbono e trabalho de cenários dentro do ambiente de software empresarial mais amplo. O Agente de Divulgação de Sustentabilidade da Workiva e seu lançamento de Sustentabilidade Inteligente apontam na mesma direção, onde os fornecedores de relatórios estão adicionando geração de narrativas guiadas, mapeamento de padrões e tratamento de dados de múltiplas fontes para aumentar os custos de mudança. O Agente de Análise de IA da Persefoni também refletiu um impulso em direção a uma análise e planejamento de emissões mais fáceis por meio de interação em linguagem natural. Esses movimentos mostram que o mercado de software de TI verde dos Países Baixos está se tornando mais orientado por produto, com automação, usabilidade e suporte a fluxos de trabalho multifuncionais tornando-se diferenciadores-chave.

A principal divisão estratégica agora reside entre abordagens incorporadas em ERP e plataformas de melhor desempenho. Alguns compradores preferem um alinhamento mais estreito dos dados financeiros e uma integração de controle mais robusta, enquanto outros desejam maior flexibilidade em sistemas fragmentados e redes de fornecedores. As ofertas nativas holandesas ainda podem competir onde simplificam a integração de PMEs, apoiam as expectativas de relatórios locais ou abordam fluxos de trabalho operacionais relacionados ao CO₂ de forma mais direta. O mercado de software de TI verde dos Países Baixos, portanto, ainda parece improvável de colapsar em uma única arquitetura dominante, porque as necessidades dos compradores permanecem muito variadas em escala empresarial, preferências de implantação e profundidade de caso de uso.

Líderes do Setor de Software de TI Verde dos Países Baixos

-

Wolters Kluwer N.V.

-

Beeminds B.V.

-

Bright Cape B.V.

-

Greenly SAS

-

MasterSustainability.Today B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Workiva lançou o Agente de Divulgação de Sustentabilidade da Workiva em 15 de junho de 2026, uma solução de IA agêntica que verifica as divulgações existentes das empresas em relação aos requisitos ESRS e IFRS S1 e S2, identifica lacunas de conformidade, recomenda próximas etapas e gera rascunhos de narrativas alinhados aos padrões. A ferramenta tem como alvo empresas que gerenciam o cenário ESRS ajustado pelo Omnibus em evolução e é comercialmente significativa para os relatores holandeses da Onda 1 que estão fazendo a transição para os requisitos de escopo de divulgação revisados.

- Maio de 2026: A SAP anunciou novos agentes de IA de sustentabilidade no SAP Sapphire em 15 de maio de 2026, com disponibilidade geral prevista para o final de 2026. O conjunto inclui um Agente de Prontidão Regulatória de Sustentabilidade para mapeamento de materialidade CSRD, um Agente de Otimização de Pegada de Carbono que reduz o tempo de simulação de cenários de carbono de aproximadamente 1 dia para 20 minutos, e um Agente de Conformidade de Embalagens que oferece mais de 50% de redução nas horas de revisão manual de conformidade, visando compradores empresariais nos segmentos verticais de manufatura e logística holandeses.

- Setembro de 2025: A Workiva apresentou a Sustentabilidade Inteligente em seu evento Amplify em 9 de setembro de 2025, introduzindo capacidades de IA agêntica, automação unificada de dados e uma experiência de controles modernizada para equipes de sustentabilidade que operam dentro da plataforma Office of the CFO. O lançamento incluiu ingestão de dados de múltiplas fontes, geração de narrativas assistida por IA para arquivamentos regulatórios e integração aprimorada com fluxos de trabalho de relatórios financeiros.

- Junho de 2024: A Workiva lançou o Workiva Carbon, uma solução integrada de gestão e relatórios de dados de carbono que suporta conformidade com CSRD, regras de divulgação climática da SEC e SB 253 da Califórnia. O produto posicionou a Workiva como uma plataforma de ponta a ponta que conecta dados de contabilidade de carbono com fluxos de trabalho de divulgação de nível financeiro, relevante para multinacionais holandesas que gerenciam obrigações de relatórios em múltiplas jurisdições.

Escopo do Relatório do Mercado de Software de TI Verde dos Países Baixos

O Relatório do Mercado de Software de TI Verde dos Países Baixos é Segmentado por Oferta (Software, Serviços), Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grande Empresa e PMEs), Tipo de Solução (Gestão de Carbono, Relatórios ESG, Descarbonização e Gestão de Energia) e Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia, Varejo, Governo e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Governo |

| Saúde |

| Construção e Infraestrutura |

| Outros Setores de Usuários Finais |

| Por oferta | Software |

| Serviços | |

| Por Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos | |

| Por Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Saúde | |

| Construção e Infraestrutura | |

| Outros Setores de Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de software de TI verde dos Países Baixos?

O mercado de software de TI verde dos Países Baixos está avaliado em 0,61 bilhão de USD em 2026 e está projetado para atingir 1,55 bilhão de USD até 2031, crescendo a um CAGR de 20,50% de 2026 a 2031.

Qual oferta lidera os gastos no espaço de software de TI verde dos Países Baixos?

O software liderou o mercado com uma participação de 72,13% em 2025, refletindo a necessidade de relatórios recorrentes, trilhas de auditoria, aprovações de fluxo de trabalho e capacidades de divulgação estruturadas.

Por que a implantação em nuvem é dominante neste espaço?

A implantação baseada em nuvem detinha 74,24% em 2025 porque os compradores precisam de atualizações regulatórias mais rápidas, acesso mais fácil para múltiplas equipes e menor ônus de manutenção em meio a requisitos de divulgação em constante mudança.

Por que as PMEs estão adotando essas ferramentas mais rapidamente agora?

As PMEs são o segmento de porte empresarial de crescimento mais rápido, com um CAGR de 23,52% até 2031, porque clientes maiores estão cada vez mais solicitando dados de sustentabilidade de fornecedores mesmo antes que as obrigações legais diretas se apliquem.

Qual grupo de usuários finais lidera a demanda e qual está crescendo mais rapidamente?

A manufatura detinha a maior participação de usuários finais com 27,51% em 2025, enquanto o governo está projetado para crescer mais rapidamente a um CAGR de 25,31% até 2031.

O que está moldando mais fortemente a concorrência entre fornecedores nos Países Baixos?

A concorrência está se deslocando em direção à profundidade do fluxo de trabalho, automação e integração, com fornecedores adicionando verificações de prontidão habilitadas por IA, suporte à divulgação e melhores vínculos com sistemas de ERP, finanças e operações.

Página atualizada pela última vez em: