Tamanho e Participação do Mercado de Trigo

Análise do Mercado de Trigo por Mordor Intelligence

O tamanho do mercado de trigo foi avaliado em USD 185,92 bilhões em 2025 e estima-se que cresça de USD 198,51 bilhões em 2026 para atingir USD 248,32 bilhões até 2031, a uma CAGR de 4,58% durante o período de previsão (2026-2031). A expansão reflete o papel do trigo como alimento básico diário para mais de 2,5 bilhões de pessoas, programas sustentados de fortificação de saúde pública e demanda orientada por políticas decorrentes de padrões de combustíveis renováveis. A Ásia-Pacífico ancora o consumo com apoio estatal resiliente na China e na Índia, enquanto o déficit estrutural da África acelera o crescimento das importações. Os mandatos de biocombustíveis nos Estados Unidos e na União Europeia fornecem um piso de demanda industrial que absorve os graus excedentes, e as inovações em sementes focadas na tolerância ao calor e à seca estão gradualmente ampliando as zonas de produção viáveis. A intensidade competitiva permanece moderada, pois quatro comerciantes multinacionais coordenam a maior parte dos fluxos transfronteiriços, mas o fornecimento upstream está difundido por milhões de fazendas, criando espaço para plataformas digitais que encurtam a cadeia de valor.

Principais Conclusões do Relatório

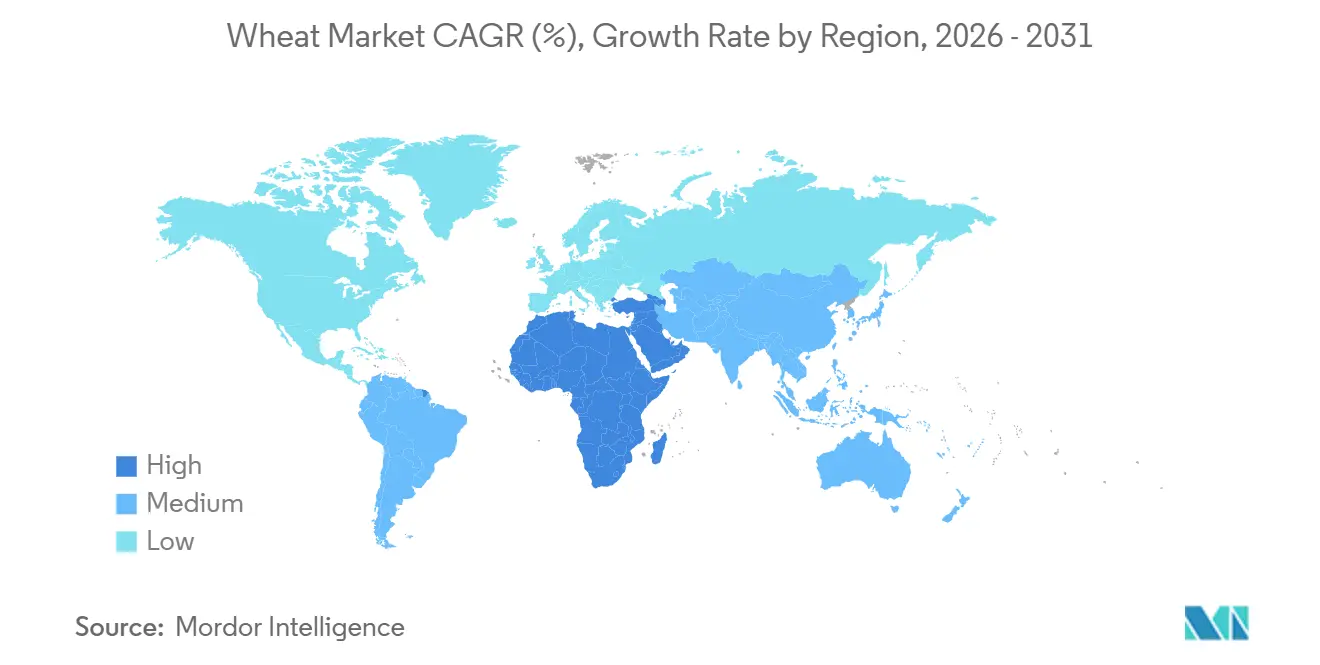

- Por geografia, a Ásia-Pacífico liderou com 37,2% de participação no mercado de trigo em 2025, enquanto a África registrou a CAGR de previsão mais rápida de 5,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trigo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na demanda por produtos de trigo fortificado | +0.7% | Ásia do Sul, África Subsaariana e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão de alimentos à base de trigo de conveniência | +0.6% | Centros urbanos da Ásia-Pacífico, América do Norte, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de mistura de biocombustíveis | +0.4% | América do Norte, União Europeia, Brasil e Índia | Longo prazo (≥ 4 anos) |

| Liberalização global do comércio de cereais | +0.5% | Oriente Médio dependente de importações, Norte da África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Lançamento comercial de genética de trigo tolerante ao calor | +0.6% | Ásia do Sul, África Subsaariana, Austrália e Europa Mediterrânea | Longo prazo (≥ 4 anos) |

| Adoção de previsão de rendimento habilitada por inteligência artificial | +0.3% | América do Norte, Europa, Austrália e Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Demanda por Produtos de Trigo Fortificado

Programas obrigatórios e voluntários de fortificação de farinha agora operam em 89 países, incorporando ferro, zinco e ácido fólico nos fluxos de moagem industrial. As compras públicas no Paquistão e na Etiópia especificam farinha fortificada para refeições escolares, criando uma demanda estrutural que exige um prêmio de varejo de 3-5%[1]Fonte: Organização Mundial da Saúde, "Progresso na Fortificação de Alimentos," who.int. Os moinhos privados investem em sistemas de rastreabilidade alinhados com o Codex Alimentarius, enquanto iniciativas financiadas por doadores expandem a disponibilidade de pré-misturas na África Subsaariana. O impulsionador é mais forte onde a prevalência de anemia e defeitos do tubo neural permanece alta, notadamente na Iniciativa Nacional de Ferro Plus da Índia e nos padrões obrigatórios da Nigéria. O aumento das populações urbanas conscientes da saúde reforça o crescimento do volume e sustenta o diferencial de preço positivo que impulsiona as margens dos processadores.

Expansão de Alimentos à Base de Trigo de Conveniência

A urbanização e a maior participação feminina na força de trabalho elevam a demanda por macarrão instantâneo, massa congelada e pães planos prontos para consumo. De acordo com a Associação Mundial de Macarrão Instantâneo (WINA), o consumo global de macarrão instantâneo superou 123.067 milhões de porções em 2024, acima de 118.180 milhões em 2021. Esse crescimento destaca a crescente demanda por opções de alimentos convenientes e acessíveis em todo o mundo. China, Indonésia, Índia e Vietnã registraram o maior consumo per capita, impulsionado por suas grandes populações e crescente preferência por macarrão instantâneo como alimento básico[2]Fonte: Associação Mundial de Macarrão Instantâneo, "Rankings de Demanda," instantnoodles.org. Os supermercados estendem a vida útil para 12 meses por meio de congelamento rápido e embalagem em atmosfera modificada, enquanto o comércio eletrônico favorece SKUs estáveis em prateleira que toleram entregas de vários dias. Os processadores especificam farinha com maior teor de proteína e menor umidade para linhas automatizadas, direcionando prêmios aos agricultores que adotam cultivares melhorados. A adoção está se expandindo pela Ásia-Pacífico e moldando cada vez mais as prateleiras de panificação na América do Norte e na Europa.

Lançamento Comercial de Genética de Trigo Tolerante ao Calor

As linhagens do Centro Internacional de Melhoramento de Milho e Trigo (CIMMYT), incluindo HD3298 e DBW187, juntamente com lançamentos públicos na Austrália em 2021, proporcionam uma vantagem de rendimento de 12-18% em temperaturas superiores a 35 graus Celsius[3]Fonte: Centro Internacional de Melhoramento de Milho e Trigo, "Variedades Tolerantes ao Calor," cimmyt.org. Essas linhagens são especificamente projetadas para enfrentar os desafios impostos pelo aumento das temperaturas e pela variabilidade climática, garantindo maior produtividade em regiões com estresse térmico. Empresas como Bayer AG, Corteva Agriscience e Syngenta Group licenciam esse germoplasma para uso em híbridos específicos por região, possibilitando soluções personalizadas para diversas condições agrícolas. Os governos do Sul da Ásia cofinanciam pacotes de sementes subsidiadas para apoiar a adoção, com o objetivo de aumentar a segurança alimentar e a resiliência dos agricultores. Embora os esforços de escalonamento enfrentem atrasos logísticos, as estratégias nacionais de adaptação em países como Índia, Paquistão e Etiópia priorizam a distribuição subsidiada, facilitando assim o aumento da adoção no médio prazo. Essas estratégias fazem parte de iniciativas mais amplas para mitigar os impactos das mudanças climáticas na agricultura e garantir uma produção agrícola sustentável.

Adoção de Previsão de Rendimento Habilitada por Inteligência Artificial

Satélites, aprendizado de máquina e sensores de campo agora podem prever rendimentos de trigo com uma precisão superior a 90%. Essas tecnologias analisam grandes volumes de dados, incluindo padrões climáticos, condições do solo e saúde das culturas, para gerar previsões de rendimento precisas. O Departamento de Agricultura dos Estados Unidos incorporou esses modelos em suas Estimativas de Oferta e Demanda Agrícola Mundial em 2025, melhorando a transparência do mercado e possibilitando uma melhor tomada de decisões ao longo da cadeia de suprimentos. Os agricultores que compartilham essas previsões se beneficiam de descontos em seguros agrícolas, enquanto equipamentos de taxa variável ajudam a reduzir os custos de fertilizantes otimizando o uso de insumos. Embora essas tecnologias sejam intensivas em capital, versões baseadas em smartphones estão projetadas para proporcionar maior acessibilidade a pequenos agricultores até 2028, potencialmente transformando as práticas agrícolas em regiões em desenvolvimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de fertilizantes | -0.8% | Ásia do Sul, África Subsaariana e Europa Oriental | Curto prazo (≤ 2 anos) |

| Restrições geopolíticas às exportações | -0.9% | Importadores do Oriente Médio, Norte da África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Incidentes de contaminação por micotoxinas | -0.3% | Cinturões úmidos do Sul da Ásia, Sudeste Asiático, América do Sul e África | Médio prazo (2-4 anos) |

| Perda de rendimento induzida por estresse hídrico | -0.6% | Ásia do Sul, Europa Mediterrânea, Austrália e partes da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Geopolíticas às Exportações

A proibição de exportações da Índia, prorrogada até 2024, e a cota de embarque da Rússia limitada a 30 milhões de toneladas métricas reduziram coletivamente a disponibilidade para países como Egito e Bangladesh. Isso criou desafios significativos para os importadores, que agora estão acumulando estoques para mitigar as incertezas de fornecimento. Como resultado, os custos de armazenagem aumentaram e os importadores estão ampliando suas linhas de crédito para gerenciar as pressões financeiras. Além disso, os mercados futuros estão precificando prêmios de risco geopolítico mais elevados, refletindo a incerteza em torno da dinâmica do comércio global. As capacidades limitadas de execução da Organização Mundial do Comércio sugerem que tais restrições comerciais podem persistir, desincentivando ainda mais a contratação de longo prazo e complicando o planejamento da cadeia de suprimentos global.

Incidentes de Contaminação por Micotoxinas

As regiões produtoras úmidas do Sul da Ásia e partes da América do Sul frequentemente encontram excessos de deoxinivalenol, levando à rejeição de contêineres nos portos europeus. Essas regiões enfrentam desafios devido às condições climáticas que favorecem o crescimento de micotoxinas, impactando a qualidade dos produtos agrícolas. Os exportadores estão adotando medidas como secagem pós-colheita, aeração de silos e sensores em tempo real para atender aos limites mais rigorosos estabelecidos pela União Europeia. Esses esforços de conformidade aumentam os custos de manuseio e causam atrasos nos embarques, desincentivando os comerciantes a adquirir produtos em áreas de alto risco. O ônus financeiro da implementação dessas medidas frequentemente recai sobre os exportadores, complicando ainda mais a dinâmica comercial nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Ásia-Pacífico é o maior segmento geográfico e contribuiu com 37,2% da participação no mercado de trigo em 2025. De acordo com a Federação Indiana de Exportadores de Arroz, a produção de trigo da Índia em 2025 atingiu um recorde de 117,5 milhões de toneladas métricas. O trigo foi plantado em 6,62 milhões de hectares em 2025, refletindo um aumento de 17% em comparação ao ano anterior, com base em dados do Ministério da Agricultura e Bem-Estar dos Agricultores. Na Índia, a semeadura de trigo para a safra 2025/26 está projetada para aumentar 5% em relação ao recorde do ano anterior de 34,16 milhões de hectares. No período 2025/26, a China alcançou uma produção de 140,1 milhões de toneladas métricas[4]Fonte: Serviços Agrícolas Estrangeiros, "China: Atualização de Grãos e Ração," fas.usda.gov. Países dependentes de importações, como o Japão e os do Sudeste Asiático, adquiriram trigo com maior teor de proteína da Austrália e do Canadá, impulsionados pelas preferências urbanas por alimentos de conveniência como macarrão e salgadinhos assados, o que está influenciando positivamente as perspectivas para o mercado de trigo.

A África está experimentando o crescimento mais rápido, com uma CAGR de 5,0%, e as importações respondendo por metade do seu consumo. De acordo com o Mapa de Comércio do ITC, o Egito está projetado para liderar as importações globais em 2024, com um valor de USD 4.442.761 mil, principalmente para um programa de pão subsidiado que beneficia 70 milhões de cidadãos. A irrigação limitada e o uso de fertilizantes, em menos de 15 quilogramas por hectare, restringem os rendimentos locais. No entanto, iniciativas continentais apoiadas pelo Banco Africano de Desenvolvimento visam aumentar a produção em países como Etiópia, Quênia e Tanzânia. Os esforços para expandir o cultivo nas terras altas etíopes e no Vale do Rift da África Oriental estão projetados para reduzir gradualmente a dependência das importações.

A América do Norte e a Europa continuam a servir como importantes centros de exportação, embarcando coletivamente volumes significativos anualmente. Os Estados Unidos são um produtor-chave, com variedades de trigo vermelho duro compreendendo a maioria dos embarques para a Ásia. O Canadá é outro fornecedor importante, fornecendo trigo de pão premium e durum principalmente para a Itália e a Argélia. A União Europeia mantém colheitas substanciais apesar de ocasionais quedas de rendimento devido ao estresse térmico e continua a exportar para o Norte da África. Enquanto isso, os fornecimentos competitivos da região do Mar Negro, particularmente da Rússia, continuam a impactar os benchmarks de preços nos portos mediterrâneos.

Cenário Competitivo

Quatro comerciantes multinacionais de grãos controlam uma parcela significativa da logística de exportação, resultando em um segmento intermediário moderadamente concentrado. Esses comerciantes utilizam redes de elevadores de campo, terminais portuários e embarcações fretadas para gerenciar os spreads de base. Plataformas de negociação digital que conectam ofertas de fazendas com lances de processadores estão reduzindo as margens dos intermediários e aumentando a transparência. Desenvolvedores de sementes como Bayer AG, Corteva Agriscience e Syngenta Group diferenciam suas ofertas por meio de características como resistência à fusariose da espiga.

Startups de agricultura de precisão como Taranis e aWhere fornecem insights sobre culturas baseados em satélites que reduzem os gastos com insumos em até 8%. A integração vertical está se expandindo, com moinhos de farinha adquirindo fazendas e comerciantes investindo em plantas de etanol para diversificar os fluxos de receita. Desafiantes regionais como a Corporação Nacional de Cereais, Óleos e Alimentos da China e a Federação Nacional de Cooperativas de Comercialização Agrícola da Índia expandem o poder de compra, aproveitando o apoio governamental e o armazenamento local para reduzir a dependência de multinacionais.

A conformidade com a sustentabilidade é um fosso competitivo emergente. Os exportadores para a Europa e o Japão exigem cada vez mais a certificação da Organização Internacional de Normalização 22000 para segurança alimentar e a verificação da Mesa Redonda sobre Biomateriais Sustentáveis. As empresas que adotam blockchain para rastreabilidade e sensores de Internet das Coisas para monitoramento de silos reduzem o desperdício e diminuem os prêmios de seguro. A consolidação da moagem continua, com a Ardent Mills controlando cerca da maioria da capacidade norte-americana e as cooperativas europeias se fundindo para capturar escala de compras.

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Governo da Índia aprovou a exportação de 2,5 milhões de toneladas métricas de trigo para apoiar os agricultores e estabilizar os mercados domésticos. Isso representa o primeiro relaxamento significativo desde que a proibição abrangente de exportações foi implementada em maio de 2022. A decisão veio em resposta a protestos de organizações de agricultores sobre a queda dos preços domésticos e preocupações relacionadas a um recente marco comercial Índia-EUA.

- Fevereiro de 2026: A França aprovou o registro do trigo híbrido X-Terra do Syngenta Group, representando um marco significativo no desenvolvimento de sistemas de trigo híbrido comercialmente escaláveis. Este sistema híbrido visa oferecer rendimentos estáveis e maior resiliência a desafios relacionados ao clima, incluindo precipitação irregular e flutuações extremas de temperatura, em comparação com as variedades tradicionais.

- Outubro de 2025: Bangladesh aprovou a compra de aproximadamente 220.000 toneladas métricas de trigo dos Estados Unidos sob um acordo governo a governo. Este acordo visa resolver tensões comerciais com Washington após a imposição de tarifas de importação. O acordo faz parte de um memorando de entendimento assinado em julho, sob o qual Bangladesh importará 700.000 toneladas métricas de trigo anualmente dos Estados Unidos nos próximos cinco anos. Esta iniciativa busca diversificar as fontes de grãos e fortalecer as relações comerciais.

- Julho de 2025: Gana lançou um programa de trigo resiliente ao clima em parceria com a Índia, colaborando com a Arima Farms e o Instituto de Pesquisa de Culturas CSIR para melhorar a produção local e a segurança alimentar. A iniciativa visa promover práticas agrícolas sustentáveis e melhorar a segurança alimentar por meio do uso de variedades de trigo tolerantes ao calor, fomentando a cooperação Sul-Sul.

Escopo do Relatório Global do Mercado de Trigo

O trigo é amplamente cultivado por sua semente, um grão de cereal que é um alimento básico em todo o mundo. Muitas espécies de trigo juntas compõem o gênero Triticum, das quais a mais amplamente cultivada é o trigo comum (Triticum aestivum).

O Relatório do Mercado de Trigo é Segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Exportação (Valor e Volume), Análise de Importação (Valor e Volume), Análise de Tendência de Preços no Atacado, Estrutura Regulatória, Lista de Principais Participantes, Logística e Infraestrutura e Análise de Sazonalidade. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| América do Norte | Estados Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| México | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Canadá | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Europa | Alemanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Reino Unido | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| França | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Polônia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Itália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Espanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Rússia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Ásia-Pacífico | China | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Índia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Japão | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Austrália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| América do Sul | Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Chile | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Oriente Médio | Emirados Árabes Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Turquia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Arábia Saudita | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| África | Egito | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| África do Sul | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Quênia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendência de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista de Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Por Geografia | América do Norte | Estados Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| México | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Canadá | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Europa | Alemanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Reino Unido | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| França | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Polônia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Itália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Espanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Rússia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Ásia-Pacífico | China | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Índia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Japão | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Austrália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| América do Sul | Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Chile | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Oriente Médio | Emirados Árabes Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Turquia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Arábia Saudita | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| África | Egito | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| África do Sul | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Quênia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendência de Preços no Atacado | |||

| Estrutura Regulatória | |||

| Lista de Principais Participantes | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado das vendas de trigo até 2031?

As vendas estão projetadas para atingir USD 248,32 bilhões até 2031, refletindo uma taxa de crescimento anual composta de 4,58% entre 2026 e 2031.

Qual região consome atualmente mais trigo?

A Ásia-Pacífico lidera o consumo, respondendo por 37,2% da demanda global em 2025.

Por que os programas de biocombustíveis são importantes para a demanda de trigo?

Os mandatos de combustíveis renováveis nos Estados Unidos, na União Europeia e em adotantes emergentes como o Brasil criam um piso estrutural para o uso industrial de trigo, elevando a demanda por grãos de qualidade inferior e excedentes.

Como as oscilações nos preços de fertilizantes influenciam a produção de trigo?

Os custos voláteis de nitrogênio e fosfato podem reduzir as taxas de aplicação em pequenas fazendas, cortando os rendimentos em até 20% e comprimindo as margens dos agricultores.

Quais tecnologias estão ajudando os produtores de trigo a se adaptar às mudanças climáticas?

Variedades de sementes tolerantes ao calor e plataformas de previsão de rendimento baseadas em satélites permitem que os produtores mantenham os rendimentos sob temperaturas crescentes e otimizem o uso de insumos.

Página atualizada pela última vez em: