Tamanho e Participação do Mercado de Pontas para Pipeta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pontas para Pipeta por Mordor Intelligence

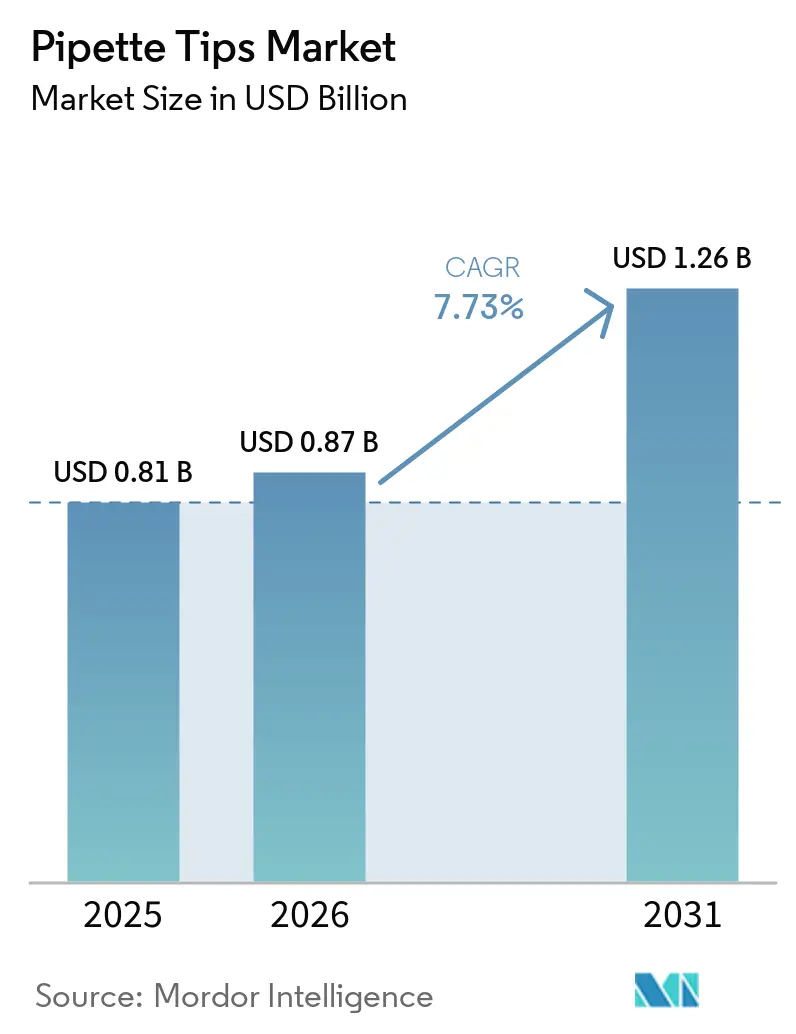

O tamanho do Mercado de Pontas para Pipeta deve aumentar de USD 0,81 bilhão em 2025 para USD 0,87 bilhão em 2026 e atingir USD 1,26 bilhão até 2031, crescendo a um CAGR de 7,73% no período de 2026 a 2031.

O mercado de pontas para pipeta é impulsionado pela crescente adoção de fluxos de trabalho de pesquisa de alto rendimento, pela demanda crescente por diagnósticos moleculares e pela mudança progressiva em direção ao manuseio automatizado de líquidos em P&D farmacêutica e testes clínicos. As decisões de compra agora enfatizam o controle de contaminação, a compatibilidade robótica e os sistemas de qualidade auditados, conferindo às consumíveis validadas uma vantagem competitiva sobre os produtos básicos de baixo custo. A sustentabilidade também está influenciando o comportamento de compra, com instituições focando em divulgações de pegada de carbono dos produtos e materiais de base biológica ao selecionar fornecedores para consumíveis laboratoriais de rotina.

Principais Conclusões do Relatório

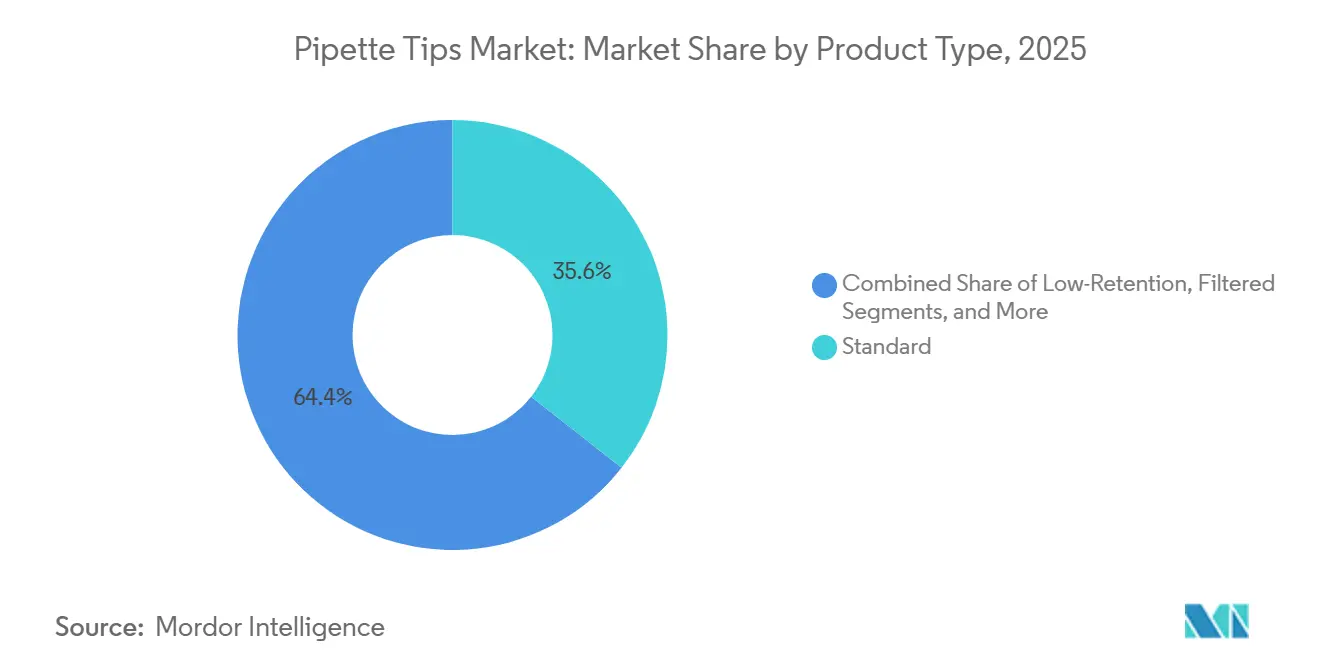

- Por tipo de produto, as pontas padrão detinham 35,64% da participação do mercado de pontas para pipeta em 2025, enquanto as pontas filtradas devem se expandir a um CAGR de 8,76% até 2031.

- Por tipo de tecnologia, as pontas robóticas representaram 58,47% do tamanho do mercado de pontas para pipeta em 2025 e também registraram o maior CAGR projetado de 9,12% até 2031.

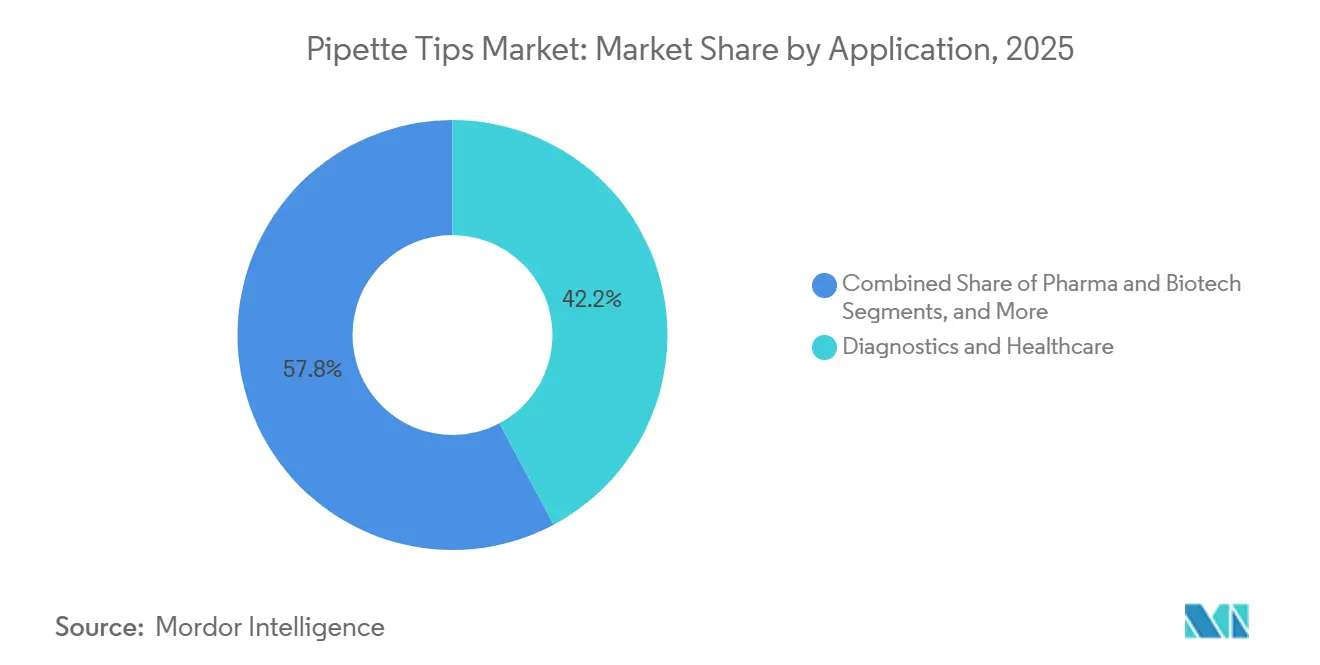

- Por aplicação, Diagnóstico e Saúde representou 42,23% do tamanho do mercado de pontas para pipeta em 2025, enquanto Farmacêutica e Biotecnologia deve crescer a um CAGR de 8,25% até 2031.

- Por usuário final, diagnóstico e saúde detinham 51,78% de participação em 2025, enquanto as empresas farmacêuticas e de biotecnologia devem se expandir a um CAGR de 9,88% até 2031.

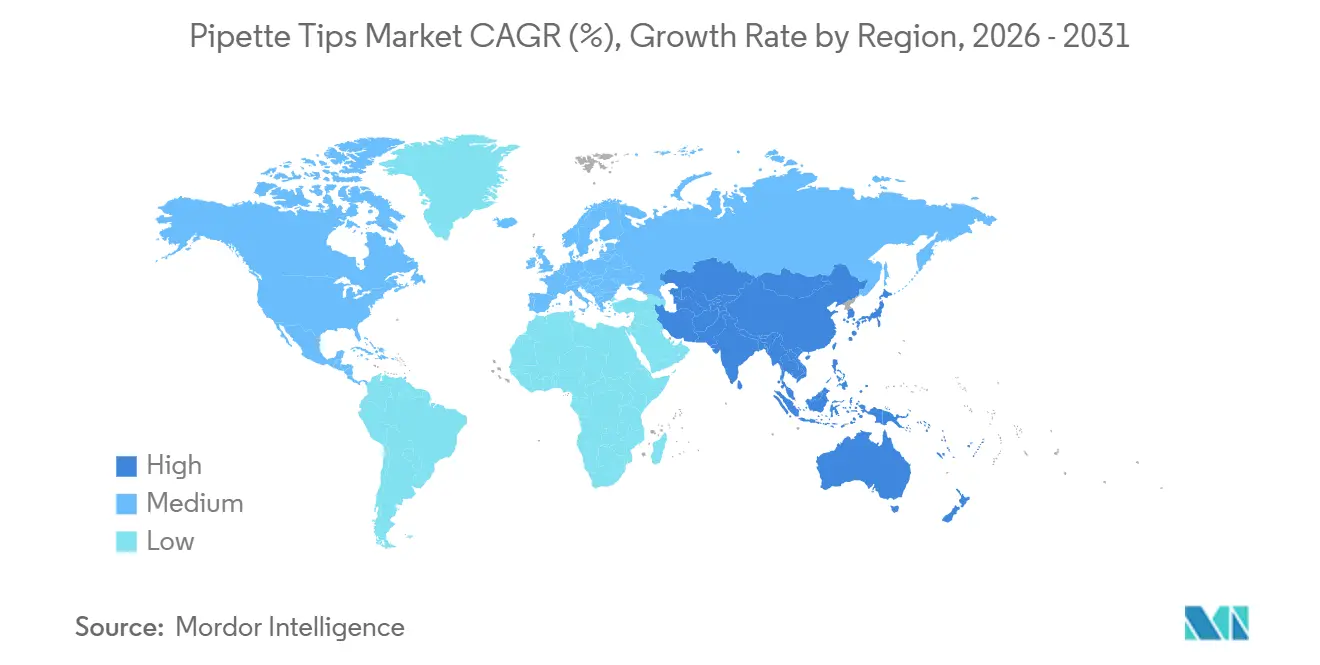

- Por geografia, a América do Norte comandou 38,86% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pontas para Pipeta

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento dos fluxos de trabalho de diagnóstico e pesquisa de alto rendimento | +1.9% | Global, com concentração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| A compatibilidade com automação torna-se um padrão de aquisição | +1.7% | América do Norte, Europa, núcleo da APAC incluindo China, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| O controle de contaminação de uso único aumenta em biologia molecular | +1.4% | Global, com expansão da APAC para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento em consumíveis estéreis, livres de RNase e livres de DNase | +1.1% | América do Norte e Europa, com demanda crescente na APAC | Médio prazo (2 a 4 anos) |

| A aquisição sustentável migra para materiais recicláveis e de base biológica | +0.6% | Europa primeiro, seguida pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| A Fabricação Localizada e o Fornecimento Duplo Reduzem o Risco da Cadeia de Suprimentos | +0.5% | América do Norte, com papel menor, mas visível na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento dos Fluxos de Trabalho de Diagnóstico e Pesquisa de Alto Rendimento Impulsiona o Consumo por Volume

Laboratórios de alto rendimento consomem pontas para pipeta a uma taxa significativamente maior do que os métodos tradicionais de amostra única. Por exemplo, um único protocolo de placa de 96 poços pode utilizar de 96 a 192 pontas em uma única execução, impulsionando a demanda em testes baseados em placas, genômica e descoberta de medicamentos. Em agosto de 2025, a Thermo Fisher Scientific inaugurou uma instalação de 375.000 pés quadrados com neutralidade de carbono em Mebane, Carolina do Norte, parcialmente financiada por um contrato governamental dos EUA no valor de USD 192,5 milhões.[1]Comunicado de Imprensa do Governador da Carolina do Norte, "Governador Stein Destaca a Liderança da Carolina do Norte no Setor de Biotecnologia na Cerimônia de Inauguração da Thermo Fisher Scientific," Governador da Carolina do Norte, governor.nc.gov A instalação foi projetada para produzir 40 milhões de pontas para pipeta semanalmente, enfatizando o papel crítico das pontas para pipeta na preparação nacional para a saúde e nas operações laboratoriais. A automação avançada permite a produção de 96 pontas a cada 12 segundos, alinhando a eficiência de fabricação com a crescente demanda laboratorial. Esse aumento de capacidade pode gerar pressões de preço sobre os formatos padrão importados na América do Norte, exigindo que os fornecedores se concentrem na diferenciação de desempenho para manter as margens.

A Compatibilidade com Automação Torna-se um Padrão de Aquisição

O manuseio robótico de líquidos redefiniu a compatibilidade, exigindo que os consumíveis se integrem perfeitamente aos sistemas automatizados. Pesquisas realizadas em 2025 demonstraram que um modelo de visão computacional baseado em inteligência artificial no Opentrons OT-2 alcançou 98% de precisão na detecção de pontas para pipeta ausentes ou carregadas incorretamente. A consistência dimensional é agora crítica, pois a geometria inconsistente das pontas pode interromper os fluxos de trabalho automatizados e o manuseio de líquidos.[2]U. Egle et al., "Controle de Qualidade em Tempo Real Baseado em IA para Automação Laboratorial: Uma Nova Solução de Visão Computacional para o Robô de Manuseio de Líquidos Opentrons OT-2," Applied Intelligence, link.springer.com Fornecedores incapazes de manter tolerâncias rigorosas podem enfrentar desafios em programas de aquisição automatizados. As GreenLine Tips da Hamilton, cobrindo 85% de seu catálogo, combinam garantia de qualidade com sustentabilidade, refletindo a mudança do mercado em direção a fornecedores certificados por precisão em contas com alto grau de automação.

O Controle de Contaminação de Uso Único Aumenta nos Fluxos de Trabalho de Biologia Molecular

O controle de contaminação tornou-se um requisito fundamental nos fluxos de trabalho de biologia molecular. Dados da Eppendorf revelaram que os aerossóis gerados durante a pipetagem foram efetivamente bloqueados pelo design ep Dualfilter T.I.P.S., aumentando a confiabilidade em PCR, NGS e testes virais. À medida que os custos de sequenciamento diminuem e os volumes de amostras aumentam, os laboratórios são menos tolerantes com pontas não filtradas devido ao alto custo de retrabalho. A norma ISO 15189:2022 enfatizou ainda mais a integridade das amostras em ambientes clínicos, impulsionando a adoção de pontas filtradas mesmo em ambientes com restrições orçamentárias. Essa mudança posiciona a prevenção de contaminação como uma questão de conformidade, favorecendo os formatos premium em detrimento dos produtos padrão.

O Crescimento em Consumíveis Estéreis, Livres de RNase e Livres de DNase Acompanha a Expansão da Biofarmacêutica

O desenvolvimento de medicamentos biológicos depende cada vez mais de consumíveis estéreis, livres de RNase e livres de DNase, devido ao seu papel em fluxos de trabalho envolvendo proteínas, ácidos nucleicos e sistemas baseados em células. A Sartorius reportou forte crescimento em seu segmento de consumíveis e serviços no exercício fiscal de 2025, com consumíveis impulsionando uma projeção de crescimento de receita de vendas de 2 a 6% em 2026. CDMOs e fabricantes biofarmacêuticos agora adquirem pontas certificadas em grandes volumes, pois a mudança para alternativas mais baratas pode gerar custos de documentação, validação e riscos de processo. Essa tendência destaca a crescente importância dos consumíveis recorrentes no mercado de pontas para pipeta, alinhando-se às necessidades dos laboratórios avançados de biológicos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Pressão para descarte de resíduos plásticos e lacunas na reciclagem | -0.9% | Europa sob regulamentação mais rigorosa, seguida pela América do Norte e APAC por meio de pressão institucional | Médio prazo (2 a 4 anos) |

| Sensibilidade ao preço em consumíveis laboratoriais baseados em volume | -1.2% | Global, com pressão mais intensa na APAC e América do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade nos custos de matéria-prima e moldes de precisão | -0.8% | Global, com maior pressão sobre fabricantes domésticos na América do Norte | Curto prazo (≤ 2 anos) |

| Ônus de qualificação para compatibilidade de pontas robóticas e especiais | -0.5% | América do Norte e Europa, onde a penetração da automação é maior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão para Descarte de Resíduos Plásticos e as Lacunas na Reciclagem Criam Risco de Aquisição

Os laboratórios geram volumes significativos de resíduos plásticos, com um estudo de 2025 estimando 5,5 milhões de toneladas de resíduos provenientes de cerca de 20.500 instituições de pesquisa em todo o mundo. Esses resíduos têm um impacto ambiental comparável às emissões de CO2 de mais de 1 milhão de residentes do Reino Unido. A maioria dos sistemas de reciclagem rejeita plásticos laboratoriais devido a preocupações com contaminação, deixando a incineração ou o aterro sanitário como os principais métodos de descarte. O marco regulatório ESPR da União Europeia está impulsionando um escrutínio mais rigoroso sobre a divulgação de carbono, pressionando os compradores na Europa e na América do Norte a exigir melhor gestão do fim de vida útil e menores emissões incorporadas.[3]Westburg Life Sciences, "Anúncio de Produto: Pontas para Pipeta TripleA® Sem PFAS," Westburg Life Sciences, westburg.eu Fornecedores sem programas de devolução, formulações de base biológica ou parcerias de reciclagem podem enfrentar desafios para acessar o mercado de pontas para pipeta à medida que a sustentabilidade se torna um fator-chave de aquisição. Embora a demanda por pontas de uso único persista, o desempenho ambiental influenciará cada vez mais as decisões de compra.

A Sensibilidade ao Preço em Consumíveis Laboratoriais Baseados em Volume Comprime as Margens em Escala

Grandes sistemas acadêmicos, laboratórios governamentais e redes hospitalares frequentemente priorizam o preço unitário em contratos de licitação. Os fornecedores premium enfrentam desafios, pois atributos como pureza certificada, precisão robótica e materiais de base biológica nem sempre geram vantagens imediatas de volume em mercados orientados por licitações. Para manter os prêmios de preço, os fornecedores devem demonstrar menor custo por resultado, menores riscos de contaminação ou validação de automação simplificada. A pressão de preços é particularmente intensa no Sul e Sudeste Asiático, onde os produtos locais têm preços significativamente mais baixos do que as marcas premium importadas. Embora a expansão do mercado seja possível nessas regiões, as margens dos fornecedores permanecerão sob pressão, a menos que os padrões de qualidade melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Filtrados Ganham Espaço em Detrimento do Nível Premium Padrão

Em 2025, as pontas padrão detinham 35,64% de participação no mercado de pontas para pipeta, liderando em tarefas de rotina como preparação de tampões e carregamento de géis. Essa dominância reflete a acessibilidade e disponibilidade necessárias para tarefas de alto volume e baixa sensibilidade. As pontas filtradas devem crescer a um CAGR de 8,76% até 2031, impulsionadas pela maior adoção de métodos sensíveis à contaminação, como NGS e qPCR. As pontas de baixa retenção, embora sejam um segmento menor, estão ganhando relevância no cultivo celular e no manuseio de biológicos, onde a perda impacta a qualidade dos ensaios.

Formatos especiais, como pontas de comprimento estendido e de orifício largo, atendem a tarefas de nicho, porém exigentes, em triagem automatizada e detecção de nível de líquido. O mercado está em transformação, à medida que as pontas filtradas transitam de um nicho premium para a aquisição de rotina, particularmente entre grandes contas com controles de qualidade rigorosos. Fornecedores com moldagem automatizada para integração de filtros têm vantagem competitiva devido à complexidade de escalar esse processo. A Eppendorf introduziu sua linha de pontas para pipeta ept.i.p.s. de base biológica em 2025, utilizando 90% de materiais renováveis provenientes de óleo de cozinha reciclado. A Westburg Life Sciences expandiu essa tendência em 2026 com as pontas para pipeta TripleA sem PFAS, enfatizando a conformidade de materiais como um diferencial-chave.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Tecnologia: O Bloqueio no Ecossistema Robótico Define a Vantagem Competitiva

As pontas robóticas representaram 58,47% do mercado de pontas para pipeta em 2025 e devem crescer a um CAGR de 9,12% até 2031. Esse crescimento destaca o potencial inexplorado para automação nos fluxos de trabalho laboratoriais. Laboratórios que adotam manipuladores automáticos de líquidos frequentemente permanecem dentro de ecossistemas de pontas validados por questões de desempenho e conformidade. Os programas da Tecan, Hamilton e Eppendorf fortalecem esse bloqueio ao vincular a qualificação a combinações específicas de plataforma e consumível. As pontas não robóticas, embora relevantes em laboratórios de ensino e diagnósticos de campo, enfrentam crescimento mais lento devido à ausência de aderência validada ao fluxo de trabalho.

A vantagem competitiva reside na compatibilidade com o ecossistema, e não no preço ou na variedade do catálogo. As equipes de aquisição preferem cada vez mais fornecedores que ofereçam dados dimensionais e validação multiplataforma antecipadamente, transferindo a responsabilidade de qualificação para os fabricantes. Empresas que suportam ambientes de automação multifornecedor com geometria de lote consistente ganham vantagem. As normas ISO 9001 e ISO 13485 favorecem fornecedores com documentação de qualidade superior e controle dimensional na automação farmacêutica.

Por Aplicação: O Volume de Diagnóstico Domina, a Farmacêutica Impulsiona a Margem

Diagnóstico e saúde detinham 42,23% de participação no mercado de pontas para pipeta em 2025, impulsionados por testes de rotina em hospitais e diagnósticos no ponto de atendimento. Esse segmento lidera devido aos volumes constantes de testes e às rígidas exigências de uso único. Farmacêutica e biotecnologia, com previsão de crescimento a um CAGR de 8,25% até 2031, estão se expandindo com os avanços em terapêuticas de mRNA e terapia gênica. O diagnóstico depende de pontas padrão e filtradas para tarefas repetitivas, enquanto a farmacêutica opta por formatos premium prontos para automação, refletindo padrões de compra distintos.

A aquisição farmacêutica oferece melhores margens e menor sensibilidade ao preço, incentivando o investimento em formatos de especificação mais elevada. A academia e a educação mantêm demanda estável e moldam os padrões iniciais que influenciam as práticas comerciais. Outros setores, incluindo testes ambientais e segurança alimentar, contribuem com demanda significativa, enfatizando pureza e esterilidade. À medida que plataformas como o Opentrons Flex ganham tração, os compradores acadêmicos estão migrando de opções a granel não filtradas para formatos em rack compatíveis com automação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: As Empresas Farmacêuticas Definem o Padrão de Qualidade que os Demais Seguem

Os usuários finais de diagnóstico e saúde dominaram com 51,78% de participação em 2025, refletindo a escala dos testes clínicos globalmente. Essa liderança é impulsionada pelo volume, pois os laboratórios clínicos consomem quantidades significativas de pontas para pipeta diariamente. As empresas farmacêuticas e de biotecnologia, com previsão de crescimento a um CAGR de 9,88% até 2031, estão se expandindo devido à biofabricação e à demanda por consumíveis certificados. Os compradores priorizam documentação, consistência de lotes e integração com sistemas de qualidade, impulsionando a demanda no mercado de pontas para pipeta.

Espera-se que a fabricação de terapias celulares e gênicas cresça rapidamente, com fluxos de trabalho automatizados exigindo trocas frequentes de pontas e adesão a consumíveis aprovados. Os CDMOs tornaram-se participantes significativos, consumindo pontas em níveis comparáveis às grandes redes clínicas, reforçando a fidelidade aos fornecedores. A categoria "Outros", incluindo CDMOs, laboratórios industriais e redes de testes ambientais, continua a crescer à medida que as práticas padronizadas ganham força. A Sartorius fortaleceu sua posição nos fluxos de trabalho avançados de modelos celulares com a aquisição da MATTEK em 2025, alinhando-se à demanda premium no mercado de pontas para pipeta.

Análise Geográfica

Em 2025, a América do Norte detinha 38,86% de participação no mercado de pontas para pipeta, mantendo sua posição de liderança. A região se beneficia de uma sólida base em biotecnologia e farmacêutica, de uma infraestrutura estabelecida de testes clínicos e de um foco na continuidade do fornecimento após as escassez anteriores. A Thermo Fisher Scientific inaugurou uma instalação em Mebane, Carolina do Norte, em agosto de 2025, com capacidade semanal de pelo menos 40 milhões de pontas, com apoio de financiamento do governo dos EUA. Esse desenvolvimento fortalece o fornecimento doméstico, reduzindo a dependência de fontes transfronteiriças. A Europa permanece um mercado-chave, impulsionada pela robusta pesquisa farmacêutica na Alemanha, no Reino Unido, na França e nos Países Baixos, juntamente com rigorosos padrões de acreditação. O marco regulatório ESPR da União Europeia está acelerando a adoção de consumíveis de baixo carbono e de base biológica.

A Ásia-Pacífico deve crescer a um CAGR de 7,95% até 2031, tornando-se a região de crescimento mais rápido no mercado de pontas para pipeta. A demanda da China é alimentada por investimentos em parques de biotecnologia, redes de laboratórios clínicos e fabricação de biológicos. A Índia está expandindo sua capacidade de diagnóstico, impulsionando a demanda por pontas padrão de alto volume e produtos certificados para laboratórios focados em qualidade. O Japão, embora maduro, está migrando para formatos automatizados de maior valor, apoiado por prioridades domésticas de biofabricação. A Coreia do Sul e a Austrália contribuem com infraestrutura avançada de genômica e pesquisa em ciências da vida. O crescimento da região é impulsionado por uma combinação da escala da China, da expansão de diagnósticos da Índia e da demanda por automação em centros de pesquisa desenvolvidos.

O Oriente Médio e a África se beneficiam de investimentos em infraestrutura de saúde, particularmente no CCG e na África do Sul, embora a dependência de importações e as complexidades alfandegárias limitem um crescimento mais rápido. A América do Sul, liderada pelo Brasil e pela Argentina, possui uma sólida base de pesquisa farmacêutica e crescente atividade de ensaios clínicos, mas a sensibilidade ao preço e a volatilidade cambial dificultam a adoção de pontas premium. O fornecimento duplo tornou-se uma estratégia de aquisição comum, com compradores envolvendo um fornecedor global e um fornecedor regional de backup para mitigar riscos de interrupção. Essa abordagem amplia o pool de fornecedores ao mesmo tempo em que intensifica a concorrência, à medida que os fornecedores se esforçam para manter sua participação de mercado.

Cenário Competitivo

No mercado de pontas para pipeta, Eppendorf SE, Thermo Fisher Scientific, Sartorius AG, Hamilton Company e Tecan Trading AG dominam o segmento premium, aproveitando estratégias integradas de instrumentos e consumíveis. Competindo com foco em diferenciação, um grupo mais amplo que inclui Biotix, Labcon North America, INTEGRA Biosciences, Sarstedt, Greiner Bio-One e Starlab International enfatiza compatibilidade universal, sustentabilidade e segmentação regional. Os fornecedores agora ganham vantagem competitiva ao vincular o desempenho das pontas a fluxos de trabalho mais amplos, em vez de simplesmente expandir o tamanho do catálogo. Inovações proprietárias como o sistema de recarga TwinLid da Eppendorf, o portfólio GreenLine da Hamilton e o design de filtro com gap Safetyspace da Sartorius elevam os consumíveis de rotina ao status premium. Tais estratégias aumentam os custos de troca, pois os laboratórios priorizam a consistência de encaixe, o desempenho validado e a documentação completa uma vez que os fluxos de trabalho estão estabelecidos.

O mercado de pontas para pipeta apresenta oportunidades em sustentabilidade e automação avançada. Fornecedores de médio porte se diferenciam com produtos de base biológica, sem PFAS e com programas de devolução, mesmo sem o alcance dos gigantes do setor. As escolhas de materiais, como a GreenLine da Hamilton e o lançamento das pontas TripleA sem PFAS da Westburg, estão se tornando centrais para as mensagens competitivas. À medida que a verificação de pontas se integra aos fluxos de trabalho, as ferramentas de confirmação vinculadas a software estão ganhando importância em ambientes automatizados. Fornecedores que se destacam tanto na precisão física quanto na validação de fluxos de trabalho digitais tendem a ganhar tração no mercado.

Sistemas inovadores como o PureTIP One da IonField Systems, que automatiza a limpeza de pontas para até 70 racks por hora, desafiam o modelo de uso único. No entanto, padrões rigorosos como ISO 13485 e FDA 21 CFR Parte 820 continuam sendo barreiras significativas para novos entrantes menores que visam mercados farmacêuticos e clínicos regulamentados. Investimentos como o da Thermo Fisher na Carolina do Norte e o planejado lançamento do Sistema de Calibração de Pipeta Cubis II da Sartorius em setembro de 2025 destacam como as empresas líderes estão expandindo suas pegadas regionais e de serviços. Essa estratégia fortalece sua posição no mercado e preserva o poder de precificação à medida que a concorrência se intensifica entre regiões, níveis de produtos e narrativas de sustentabilidade.

Líderes do Setor de Pontas para Pipeta

Thermo Fisher Scientific Inc.

Eppendorf SE

Corning Incorporated

Sartorius AG

Gilson Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Biotage, líder global em descoberta de medicamentos e testes analíticos, adquiriu a DPX Technologies para fortalecer suas capacidades de preparação de amostras e expandir-se na tecnologia de pontas para pipeta.

- Setembro de 2025: A Eppendorf introduziu as pontas para pipeta ept.i.p.s. de base biológica, fabricadas com mais de 90% de materiais renováveis, reduzindo a pegada de carbono em 28% em comparação com as alternativas de base fóssil.

- Agosto de 2025: A Thermo Fisher Scientific inaugurou uma instalação de fabricação com neutralidade de carbono de 375.000 pés quadrados em Mebane, Carolina do Norte, com capacidade semanal de 40 milhões de pontas para pipeta, apoiada por automação avançada.

Escopo do Relatório do Mercado Global de Pontas para Pipeta

De acordo com o escopo do relatório, as pontas para pipeta são pequenos acessórios plásticos descartáveis em formato cônico. Elas são colocadas na extremidade de uma pipeta, uma ferramenta laboratorial manual utilizada para medir e transferir pequenas quantidades de líquido.

O mercado de pontas para pipeta é segmentado por tipo de produto, tipo de tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui tipos de produto padrão, filtrada, de baixa retenção e especial e outros. Por tipo de tecnologia, o mercado é segmentado em não robótica e robótica. Por aplicação, o mercado é categorizado em diagnóstico e saúde, farmacêutica e biotecnologia, academia e educação e outras aplicações. Por usuário final, o mercado é segmentado em diagnóstico e saúde, empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Padrão |

| Filtrada |

| Baixa Retenção |

| Tipos de Produto Especial e Outros |

| Não Robótica |

| Robótica |

| Diagnóstico e Saúde |

| Farmacêutica e Biotecnologia |

| Academia e Educação |

| Outras Aplicações |

| Diagnóstico e Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Padrão | |

| Filtrada | ||

| Baixa Retenção | ||

| Tipos de Produto Especial e Outros | ||

| Por Tipo de Tecnologia | Não Robótica | |

| Robótica | ||

| Por Aplicação | Diagnóstico e Saúde | |

| Farmacêutica e Biotecnologia | ||

| Academia e Educação | ||

| Outras Aplicações | ||

| Por Usuário Final | Diagnóstico e Saúde | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva para 2031 das pontas para pipeta?

O mercado de pontas para pipeta atinge USD 0,806 bilhão em 2026 e tem previsão de atingir USD 1,2 bilhão até 2031, crescendo a um CAGR de 7,73%.

Qual tipo de produto lidera a demanda e qual cresce mais rapidamente?

As pontas padrão lideraram com 35,64% de participação em 2025, enquanto as pontas filtradas devem crescer mais rapidamente a um CAGR de 8,76% até 2031.

Por que as pontas robóticas estão se expandindo tão rapidamente?

As pontas robóticas detinham 58,47% de participação em 2025 e têm previsão de crescer a um CAGR de 9,12% porque os laboratórios estão migrando para automação, compatibilidade validada e controle dimensional mais rigoroso.

Quais usuários finais estão criando a demanda futura mais forte?

Diagnóstico e Saúde permanece o maior grupo de usuários finais com 51,78% de participação em 2025, enquanto as Empresas Farmacêuticas e de Biotecnologia estão crescendo mais rapidamente a um CAGR de 9,88%.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,95%, apoiada pela expansão das ciências da vida na China, pelo crescimento de diagnósticos na Índia e pela demanda por automação em mercados de pesquisa desenvolvidos.

Como a sustentabilidade está mudando a seleção de fornecedores?

Os compradores estão prestando mais atenção à pegada de carbono, materiais de base biológica, formulações sem PFAS e vias de reciclagem, o que está elevando o perfil de fornecedores de pontas premium diferenciadas.

Página atualizada pela última vez em: