Tamanho e Participação do Mercado de Reatores Shunt

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

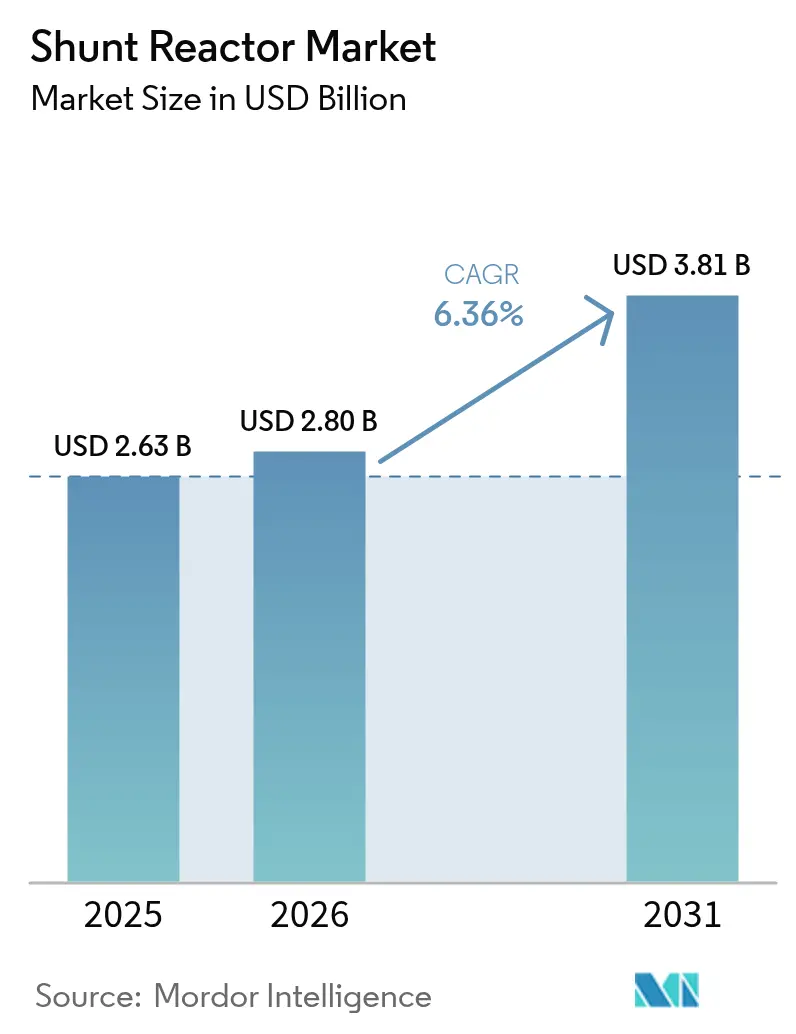

| Tamanho do Mercado (2026) | 2.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reatores Shunt por Mordor Intelligence

O tamanho do mercado de reatores shunt deve crescer de USD 2,63 bilhões em 2025 para USD 2,8 bilhões em 2026 e está previsto para atingir USD 3,81 bilhões até 2031 a um CAGR de 6,36% no período 2026-2031. A aceleração da integração de energias renováveis, a proliferação de interligações de corrente contínua de alta tensão (HVDC) e o endurecimento das normas de estabilidade de tensão são os principais catalisadores de demanda que sustentam essa trajetória. As interligações HVDC na Europa e na China exigem compensação indutiva considerável nas estações conversoras, enquanto as frotas de renováveis dominadas por inversores na América do Norte acrescentam uma necessidade semelhante de controle dinâmico de potência reativa. A Ásia-Pacífico permanece o principal palco para projetos de modernização de redes, sustentada pela expansão de ultra-alta tensão da China e pela aplicação do código de rede da Índia. Os projetos de reatores fixos continuam a dominar as aquisições, mas as unidades variáveis e os projetos secos de núcleo de ar crescem mais rapidamente à medida que as concessionárias buscam soluções flexíveis e ambientalmente neutras. A intensidade competitiva permanece moderada porque os complexos ciclos de engenharia e qualificação favorecem fornecedores experientes com presença global de fabricação.

Principais Conclusões do Relatório

- Por tipo de produto, as unidades imersas em óleo detinham 67,10% da participação de receita do mercado de reatores shunt em 2025, enquanto a tecnologia seca de núcleo de ar está projetada para expandir a um CAGR de 6,62% até 2031

- Por fator de forma, os projetos fixos detinham 57,75% da participação do mercado de reatores shunt em 2025; o segmento variável registra o maior CAGR projetado de 7,12% até 2031.

- Por fase, os sistemas trifásicos lideraram com 62,05% de participação em 2025, enquanto os equipamentos monofásicos avançam a um CAGR de 6,41% durante 2026-2031.

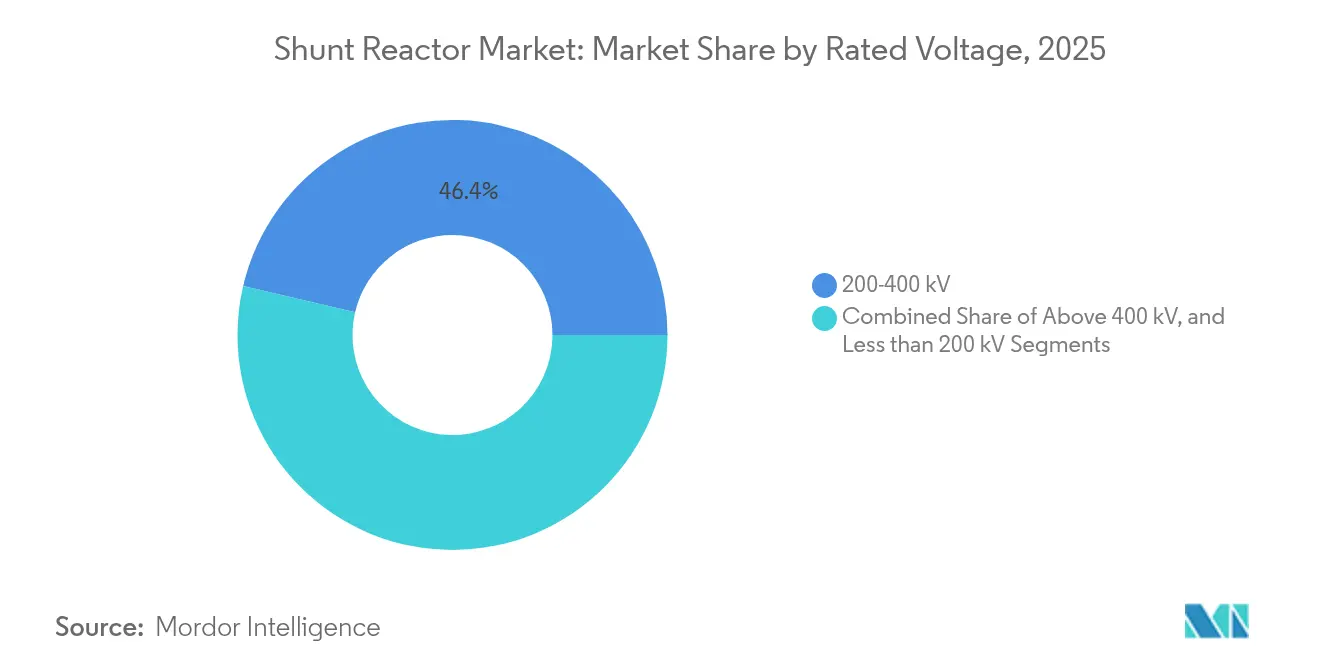

- Por tensão nominal, a classe acima de 400 kV é a faixa de crescimento mais rápido com CAGR de 7,58%, embora o nível de 200-400 kV permaneça o maior contribuinte com 46,35% da receita em 2025.

- Por usuário final, as concessionárias de transmissão retiveram 53,55% da participação do tamanho do mercado de reatores shunt em 2025, mas os desenvolvedores de renováveis representam o grupo de compradores de crescimento mais rápido com um CAGR de 7,89%.

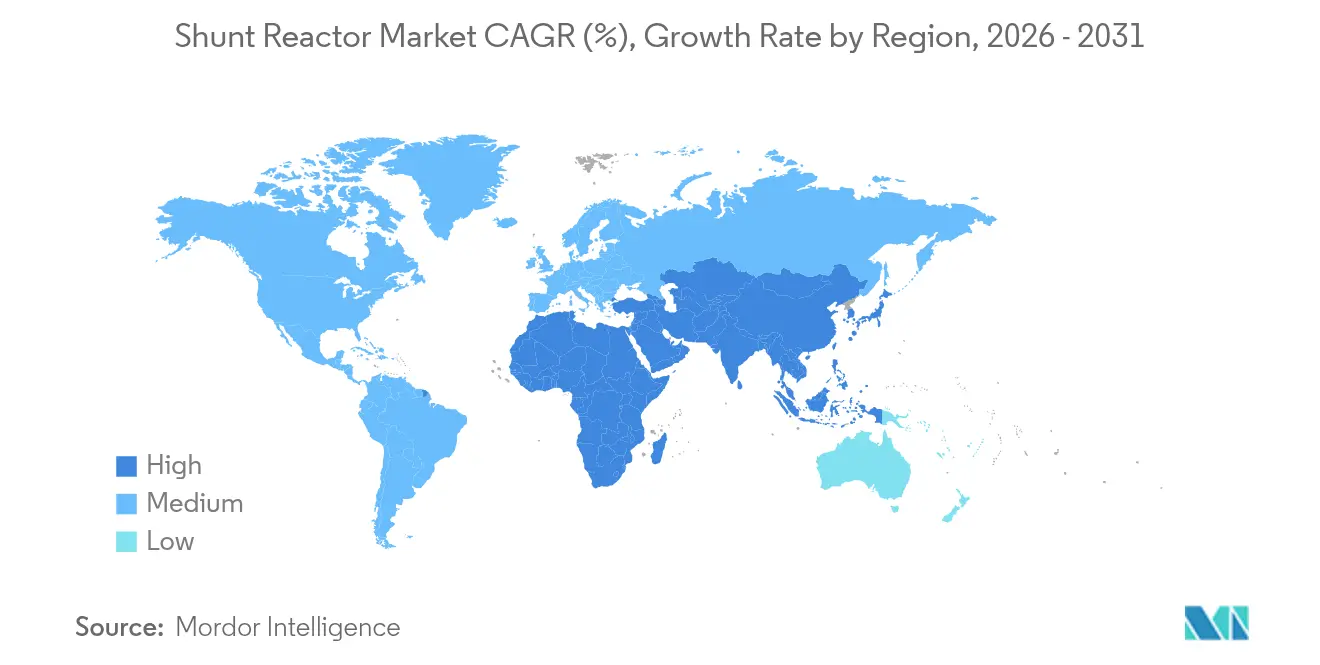

- Por região, a Ásia-Pacífico capturou 41,35% da receita global em 2025; é também a geografia de crescimento mais rápido com CAGR de 6,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reatores Shunt

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de projetos de interligação HVDC na Europa e na China | +1.8% | Europa e China, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Adição rápida de capacidade de geração renovável causando desequilíbrio de potência reativa na América do Norte | +1.5% | América do Norte, impacto secundário na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos do código de rede para estabilidade de tensão em concessionárias da Índia e do Oriente Médio e Norte da África | +1.2% | Índia e Oriente Médio e Norte da África, influência regulatória em outros mercados emergentes | Médio prazo (2-4 anos) |

| Reforma de redes de subtransmissão envelhecidas nos Estados Unidos e no Canadá | +0.9% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Impulso à eletrificação industrial em clusters de aço e química do Sudeste Asiático | +0.7% | Sudeste Asiático, particularmente Indonésia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Aumento nos cabos de exportação de energia eólica offshore exigindo reatores de compensação acima de 400 kV | +0.4% | Europa, regiões costeiras da Ásia-Pacífico, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão das Interligações HVDC Impulsiona a Aceleração do Mercado

Os corredores HVDC de grande escala reformulam o mercado de reatores shunt ao multiplicar os pontos de compensação ao longo das estações conversoras e rotas aéreas. A linha de 800 kV do Rio Jinsha–Hubei da China ilustra esse padrão ao implantar múltiplos bancos de reatores para regular a tensão em regime permanente e transitório em um trecho de 1.901 km.[1]People's Daily, "A China Constrói o Projeto de Transmissão UHVDC Mais Alto do Mundo," en.people.cn O investimento paralelo em toda a Europa no âmbito de um programa de rede de EUR 584 bilhões cria demanda semelhante por compensação indutiva em cada nó conversor transfronteiriço. A necessidade se intensifica à medida que os sistemas interligados buscam segurança energética, pois os fluxos bidirecionais amplificam as oscilações de potência reativa durante as flutuações de transferência de energia.

O Desequilíbrio da Geração Renovável Acelera as Necessidades de Compensação

As frotas de energia eólica e solar injetam correntes de carga capacitiva que elevam a tensão da linha durante períodos de carga leve, forçando os operadores a instalar hardware indutivo para contenção. No Texas e nas Grandes Planícies, as adições de energia eólica já acionam chamadas de compensação dinâmica no despacho do dia anterior.[2]North American Electric Reliability Corporation, "Diretriz de Confiabilidade: Planejamento de Potência Reativa," nerc.com Os cabos de energia eólica offshore aprofundam o desequilíbrio porque os longos links submarinos possuem alta reatância capacitiva, portanto cada conjunto normalmente recebe um gabinete de reator shunt dedicado em terra. O perfil intermitente das renováveis obriga as concessionárias a adotar projetos variáveis que podem modular a saída de MVAr em tempo real, sublinhando assim as atualizações tecnológicas em todo o mercado de reatores shunt.

Os Mandatos do Código de Rede Impõem Padrões de Estabilidade de Tensão

O operador de transmissão da Índia gerencia 178.975 km de circuito de linhas de extra-alta tensão sujeitas a limites estatutários de faixa de tensão aplicados por meio de penalidades.[3]Governo da Índia, Ministério de Energia, "Governo da Índia, Ministério de Energia," powermin.gov.in Estruturas semelhantes em todo o Oriente Médio e Norte da África elevam a conformidade de potência reativa de uma opção discricionária a um requisito legal, levando as concessionárias a adquirir unidades fixas e variáveis como ativo de mitigação de riscos. A ligação entre penalidades financeiras e excursões de tensão solidifica um pipeline de receita orientado à conformidade para os fornecedores de reatores shunt.

A Eletrificação Industrial Impulsiona a Demanda por Infraestrutura

Os clusters de aço e química do Sudeste Asiático fazem a transição para processos elétricos que introduzem cargas altamente variáveis e não lineares. A capacidade siderúrgica da Indonésia, projetada para superar 45 milhões de toneladas até 2035, exige o reforço da rede com equipamentos de suporte indutivo. Os complexos químicos enfrentam requisitos semelhantes para proteger acionamentos sensíveis contra flutuação de tensão. As zonas industriais concentradas representam, portanto, centros localizados onde múltiplos clientes agrupam a demanda por reatores shunt, estimulando as vendas de unidades e os contratos de serviço pós-venda.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na cadeia de suprimentos de laminações de aço elétrico de alta qualidade | -0.8% | Global, afetando particularmente a produção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento ambiental para megacorredores no Brasil | -0.3% | América do Sul, preocupações com precedentes regulatórios globalmente | Médio prazo (2-4 anos) |

| Prêmio no custo de capital de reatores shunt variáveis abaixo de 220 kV | -0.2% | Global, mais pronunciado em mercados emergentes sensíveis a custos | Longo prazo (≥ 4 anos) |

| Risco de substituição por implantações de STATCOM em subestações urbanas | -0.1% | Áreas urbanas globalmente, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos Limitam a Capacidade de Produção

O aço elétrico de grão não orientado deve satisfazer janelas estreitas de perda magnética, mas a capacidade mundial de fusão permanece concentrada em poucas usinas. Os gargalos logísticos pós-pandemia e a demanda do superciclo de equipamentos elétricos pressionam a disponibilidade, estendendo os prazos de entrega de reatores shunt e elevando os prêmios de custo de materiais. Os projetos que dependem de unidades de grande escala acima de 400 kV suportam a maior exposição porque cada tanque requer tonelagem significativa de laminações premium.

A Tecnologia STATCOM Representa Ameaça de Substituição

Os compensadores síncronos estáticos fornecem controle contínuo de potência reativa com uma pegada compacta que se encaixa em subestações urbanas com restrição de espaço. A Hitachi Energy relata um aumento nas consultas para retrofits de STATCOM onde a escassez de terreno e as necessidades dinâmicas de suporte à rede superam o maior desembolso de capital. Embora os participantes estabelecidos do mercado de reatores shunt ainda dominem os locais rurais de alta capacidade, a invasão de alternativas eletrônicas de potência corrói o potencial de crescimento nas redes metropolitanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Imersos em Óleo Enfrenta Pressão Ambiental

Os projetos imersos em óleo capturaram 67,10% do mercado de reatores shunt em 2025 e permanecem indispensáveis para tensões acima de 400 kV porque o óleo mineral melhora a resistência de isolamento e dissipa o calor com eficiência. Este segmento protege sua base de receita à medida que as linhas HVDC e UHVAC de longo alcance proliferam, reforçando a demanda na extremidade superior do espectro de tensão. No entanto, as concessionárias com objetivos ambientais rigorosos migram para soluções do tipo seco que eliminam o risco de vazamento de óleo e reduzem os riscos de incêndio.

A tecnologia seca de núcleo de ar registra um CAGR de 6,62%, superando o mercado mais amplo de reatores shunt à medida que os cálculos de custo do ciclo de vida favorecem a operação sem manutenção. Os processos de licenciamento ambiental na Europa e em alguns estados norte-americanos agora pontuam mais alto os ativos sem óleo, estimulando implantações piloto em subestações de integração de energia eólica costeira. Intervalos de serviço mais longos e pegadas compactas fortalecem o caso de negócios em instalações urbanas que enfrentam restrições de pessoal e espaço.

Por Fator de Forma: Reatores Variáveis Ganham Prêmio de Controle Dinâmico

As unidades fixas retiveram 57,75% da receita em 2025, significando sua confiabilidade para compensação indutiva em regime permanente em cabos longos e linhas aéreas. Esses tanques frequentemente se conectam a um único ponto de operação, proporcionando baixa complexidade e capex favorável por MVAr, portanto as concessionárias ainda os especificam para esquemas de compensação de carga base dentro do tamanho do mercado de reatores shunt.

Os reatores shunt variáveis, avançando a um CAGR de 7,12%, integram comutadores de derivação que modulam a saída indutiva em uma faixa contínua. Os operadores de rede os adotam para suavizar a tensão durante as rampas de renováveis, reduzindo assim as operações de disjuntores e os eventos de comutação de bancos de capacitores. Implantações bem-sucedidas nos corredores eslovenos e croatas de 400 kV validam a maturidade técnica, encorajando o uso mais amplo em circuitos de exportação de energia eólica offshore onde a absorção dinâmica previne sobretensões durante o cabo

Por Fase: Sistemas Trifásicos Dominam as Aplicações de Concessionárias

Os tanques trifásicos geraram 62,05% da receita em 2025 e permanecem a construção padrão para redes de extra-alta tensão, pois a operação equilibrada amorte efetivamente as correntes de sequência zero e reduz as perdas ao longo de linhas longas. A alta capacidade de manuseio de corrente dos núcleos trifásicos integrados permite que um único invólucro forneça grandes classificações de MVAr sem a necessidade de sincronizar múltiplas unidades monofásicas.

Os projetos monofásicos estão crescendo a um CAGR de 6,41% à medida que projetos de compensação em série personalizados exigem controle fase a fase para corrigir fluxos de carga desequilibrados. As plantas industriais especificam reatores monofásicos em alimentadores de fornos de fusão de aço para ajustar finamente a tensão em pernas individuais de fornos a arco, mas essa adoção de nicho diversifica a gama de produtos sem erodir substancialmente a dominância dos equipamentos trifásicos integrados no mercado de reatores shunt.

Por Tensão Nominal: A Ultra-Alta Tensão Impulsiona o Crescimento Premium

A faixa de 200-400 kV ainda representa 46,35% da receita global porque a maioria das redes de transmissão opera dentro desse envelope; consequentemente, representa a espinha dorsal da participação do mercado de reatores shunt. Os volumes de aquisição permanecem estáveis à medida que as concessionárias reformam corredores legados e os proprietários de cabos compensam a carga capacitiva em links submarinos.

As unidades acima de 400 kV aceleram a um CAGR de 7,58% à medida que a espinha dorsal UHVDC da China e os esquemas de exportação HVDC de 525 kV da Europa avançam. Cada estação conversora instala múltiplos grupos de compensação dimensionados entre 100 MVAr e 300 MVAr, inflando o valor por local várias vezes. Os preços premium recompensam os fabricantes que dominam a coordenação complexa de isolamento e o amortecimento de ressonância mecânica nessas extremidades de tensão.

Por Usuário Final: Desenvolvedores de Renováveis Aceleram a Expansão do Mercado

As concessionárias de transmissão preservaram 53,55% do faturamento de 2025, aproveitando estruturas de aquisição estabelecidas e especificações padronizadas. Suas renovações recorrentes de frota ancoram a demanda de base, particularmente nas regiões da Ásia-Pacífico e América do Norte.

As aquisições de desenvolvedores de renováveis estão crescendo a um CAGR de 7,89% à medida que projetos de energia eólica offshore e solar em escala de gigawatt devem atender às regras de tensão no ponto de conexão. Reatores shunt variáveis combinados com STATCOMs aparecem cada vez mais em estudos de impacto na rede devido ao seu equilíbrio custo-desempenho, adicionando demanda incremental de compradores baseados em projetos.

Análise Geográfica

A Ásia-Pacífico gerou 41,35% da receita do mercado de reatores shunt em 2025 e está prevista para avançar a um CAGR de 6,46% até 2031. A China concluiu 42 linhas de ultra-alta tensão até o final de 2024, cada uma incorporando múltiplos bancos shunt de 300 MVAr para garantir a tensão ao longo de corredores de 1.000 km. O impulso de modernização da rede da Índia se alinha com uma meta de 500 GW não fóssil até 2030, estimulando aquisições em 178.975 km de circuito de linhas de extra-alta tensão. A Indonésia e o Vietnã enriquecem o crescimento regional à medida que os clusters de aço e petroquímica eletrificam a produção, impulsionando requisitos de compensação localizados.

A América do Norte mantém um crescimento maduro, mas estável, impulsionado pela substituição de equipamentos envelhecidos e pelas adições de renováveis ricas em inversores. Os Estados Unidos enfrentam uma escassez de transformadores que se estende a reatores associados, com apenas 20% de cobertura de fornecimento doméstico forçando as concessionárias a fazer pedidos antecipados. O Canadá enfatiza a integração de renováveis remotas de hubs hidrelétricos e eólicos, necessitando de linhas de longa distância de 230-500 kV que incorporam suporte indutivo para salvaguardar a estabilidade de tensão contra eventos de rejeição de carga.

O mercado europeu gira em torno da descarbonização agressiva e da interligação transfronteiriça das redes nacionais. A Comissão Europeia destina EUR 584 bilhões para redes até 2030, com grandes fatias dedicadas a links HVDC de 525 kV que dependem de reatores de compensação específicos do local. Os parques eólicos offshore nos mares do Norte e Báltico alimentam por meio de cabos de conjunto de 66 kV em longas rotas de exportação de 220-320 kV, cada uma exigindo absorção indutiva em terra para compensar a carga capacitiva. A conformidade ambiental influencia os padrões de compra em direção a projetos secos e variáveis, acelerando a migração tecnológica dentro do continente.

Análise da cadeia de valor

A cadeia de valor dos reatores de derivação começa com insumos a montante e componentes projetados, incluindo lâminas de aço elétrico, condutores de cobre, sistemas de isolamento (papel, papelão prensado e polímeros), buchas, comutadores de derivação (para unidades variáveis), tanques, radiadores e equipamentos de refrigeração para modelos imersos em óleo, além de sensores de monitoramento. Esses insumos são então utilizados na fabricação do núcleo e da bobina, montagem, secagem ou impregnação, enchimento de óleo (ou fundição a seco e enrolamento a ar), e testes de aceitação em fábrica, seguidos de logística até EPCs e concessionárias para integração em subestações, testes em campo, comissionamento e serviços de ciclo de vida (peças de reposição, manuseio ou substituição de óleo, monitoramento de condição e reforma).

Os gargalos tendem a se concentrar no fornecimento de aço elétrico de alto grau, cobre e isolamento especializado, o que pode estender os prazos de entrega de grandes unidades EHV e UHV e aumentar as necessidades de capital de giro para fabricantes e concessionárias. A demanda a jusante é direcionada principalmente por licitações de concessionárias de transmissão e estruturas de EPC vinculadas a corredores HVDC e UHVAC e trabalhos de integração renovável, incluindo a GE Vernova Grid Solutions garantindo um pedido da Power Grid Corporation of India para reatores de derivação de 765 kV (fevereiro de 2024). As estratégias dos OEMs enfatizam cada vez mais a fabricação regional e a segurança do fornecimento para equipamentos de longo prazo de entrega, além de escolhas de materiais alinhadas aos requisitos ambientais de aquisição, incluindo a transição para fluidos éster naturais e projetos livres de óleo, quando tecnicamente viável.

Cenário Competitivo

O mercado de reatores shunt apresenta concentração moderada. Hitachi Energy, Siemens Energy e GE Grid Solutions controlam coletivamente uma participação significativa devido à profunda expertise em engenharia, fábricas verticalmente integradas e referências de concessionárias de várias décadas. A expansão da capacidade global de USD 6 bilhões da Hitachi Energy até 2027 exemplifica a escala de capital necessária para manter a liderança. A Siemens Energy aproveita um amplo portfólio de FACTS que agrupa reatores shunt com STATCOMs e condensadores síncronos, atraindo clientes que preferem pacotes de potência reativa turnkey. A GE Grid Solutions se diferencia por meio de históricos comprovados em UHVDC e centros de serviço localizados em toda a Ásia.

Os desafiantes asiáticos, como Hyosung Heavy Industries e CG Power, visam licitações sensíveis a custos com cadeias de suprimentos regionais. O compromisso da Hyosung de dobrar a produção de transformadores nos EUA até 2027 também aumenta sua presença de reatores na América do Norte. A consolidação continua à medida que a Siemens concordou em adquirir a Trayer Engineering em 2024, com o objetivo de reforçar as ofertas de média tensão que complementam os reatores de classe de transmissão. As restrições na cadeia de suprimentos de aço elétrico levam os fornecedores a firmar contratos de longo prazo com usinas, tornando a segurança de matérias-primas um parâmetro competitivo fundamental.

Os movimentos estratégicos se orientam cada vez mais em torno de nichos de integração de renováveis. A Hitachi Energy investe em plataformas de reatores variáveis modulares otimizadas para subestações offshore, enquanto a GE Vernova colabora com a Seatrium para combinar HVDC, disjuntores e reatores em pacotes de rede offshore agrupados. O lento surgimento de substitutos eletrônicos de potência, como STATCOMs em redes urbanas, leva os principais fornecedores a se proteger por meio de licenciamento cruzado ou desenvolvimento interno, preservando a receita mesmo que certos subsegmentos migrem para longe dos magnéticos tradicionais.

Líderes do Setor de Reatores Shunt

Siemens AG

CG Power and Industrial Solutions Limited

Mitsubishi Electric Corporation

Fuji Electric Co.

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Concessionárias e desenvolvedores estão cada vez mais tratando os reatores de derivação como ativos de conformidade e operabilidade, não apenas como equipamentos de compensação passiva. Isso cria espaço para soluções controláveis, como projetos variáveis, monitoramento e pacotes de engenharia em torno de estações conversoras HVDC e longos corredores HVAC. Em aplicações de alta tensão, as oportunidades também se concentram em sistemas de isolamento projetados para lidar com riscos de incêndio e restrições de licenciamento, apoiados pela execução de projetos reais, como a Hitachi Energy entregando e comissionando um reator de derivação de 460 kV preenchido com éster natural para a ISA ENERGIA BRASIL na Subestação Bauru, em São Paulo (primeira unidade operacional em maio de 2026). O resultado ajuda a expandir o espaço endereçável para reatores EHV preenchidos com éster em redes onde o licenciamento e as avaliações ESG afetam a seleção de tecnologia.

Subestações urbanas e com restrição de espaço são outra área de oportunidade, já que as restrições de segurança contra incêndio e a área ocupada pelos projetos convencionais imersos em óleo podem restringir as opções de aquisição. Essa dinâmica sustenta o interesse em projetos a núcleo de ar e outros modelos avançados. Pilotos tecnológicos também indicam direções para roteiros de produtos de longo prazo, incluindo o comissionamento de um reator de derivação toroidal supercondutor a núcleo de ar pela State Grid Shanghai Municipal Electric Power Company (fevereiro de 2026), que aponta para P&D focada em compensação reativa compacta e de menor ruído. Paralelamente, os planos de expansão de transmissão que especificam explicitamente reatores de derivação de 765 kV em documentos de planejamento, como a proposta de subestação Euclid de 765 kV apresentada à ERCOT pela LCRA Transmission Services Corporation e pela CenterPoint Energy Houston Electric (março de 2026), reforçam a demanda por equipamentos de alta classificação, configurações multiunidade e serviços de engenharia e campo associados.

Desenvolvimentos recentes do setor

- Maio de 2026: A Hitachi Energy entregou e comissionou o primeiro projeto de reator de derivação de 460 kV preenchido com éster natural para a ISA ENERGIA BRASIL na Subestação Bauru, em São Paulo, com a primeira unidade entrando em operação em maio de 2026. A entrega aponta para a adoção de isolamento à base de éster em EHV à medida que as concessionárias reforçam os requisitos ambientais e de segurança contra incêndio, mantendo metas de desempenho de classe de transmissão.

- Agosto de 2025: A Hitachi Energy se comprometeu a fornecer 15 reatores de derivação sob medida à NKT para um novo centro de testes de cabos de alta tensão em Karlskrona, Suécia, com entregas escalonadas até 2027. O pedido conecta o fornecimento de reatores de derivação ao crescente ecossistema de cabos de alta tensão e infraestrutura de testes, reforçando a demanda de programas de expansão da rede e qualificação de cabos.

- Agosto de 2024: A Hitachi Energy garantiu um acordo-quadro com a Svenska kraftnat para fornecer transformadores de potência e reatores de derivação de 400 kV para atualizações da rede sueca, com entregas planejadas para 2027-2032. Acordos-quadro plurianuais desse tipo proporcionam maior visibilidade de produção a longo prazo e tendem a favorecer fornecedores com qualificação estabelecida e planejamento de capacidade para equipamentos de alta tensão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para esta metodologia, o mercado de reatores de derivação é definido como a receita gerada por reatores de derivação usados para absorver potência reativa e apoiar o controle de tensão em redes de transmissão e distribuição, incluindo projetos fixos e variáveis vendidos entre as principais classes de tensão e usuários finais.

Exclusões de escopo: Este dimensionamento exclui equipamentos e serviços de rede mais amplos que não sejam reatores de derivação, como bancos de capacitores, STATCOMs, filtros harmônicos e contratos apenas de instalação ou manutenção quando o valor do equipamento não é atribuível.

Visão geral da segmentação

- Por Tipo de Produto

- Reator Shunt Imerso em Óleo

- Reator Shunt Seco de Núcleo de Ar

- Por Fator de Forma

- Reator Shunt Fixo

- Reator Shunt Variável

- Por Fase

- Reator Monofásico

- Reator Trifásico

- Por Tensão Nominal

- Menos de 200 kV

- 200-400 kV

- Acima de 400 kV

- Por Usuário Final

- Concessionárias de Transmissão

- Concessionárias de Distribuição

- Industrial (Aço, Petroquímica, Cimento, Centros de Dados)

- Desenvolvedores de Projetos de Renováveis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com indicadores públicos de energia e rede que mostram onde a compensação de potência reativa está sendo adicionada, e então esses indicadores são convertidos em um panorama estruturado de demanda. Recorremos frequentemente a fontes como a International Energy Agency para contexto de transmissão e renováveis, o World Bank para sinais de progresso de eletrificação e investimento, e publicações nacionais de reguladores de rede e energia para planos de expansão de rede e adições de interconexão. Estatísticas de comércio e alfândega também são verificadas quando a codificação do produto é utilizável, pois ajudam a validar a direção do embarque transfronteiriço e o equilíbrio da demanda regional.

Para aproximar o panorama secundário do comportamento real do mercado, também revisamos relatórios anuais de empresas, apresentações a investidores e notícias setoriais confiáveis em busca de anúncios de pedidos, cronogramas de comissionamento e comentários sobre preços. Quando disponíveis, assinaturas pagas são usadas para dados financeiros e de inteligência de empresas, rastreamento de contratos e licitações, e bancos de dados de patentes, o que melhora a rastreabilidade de programas ativos e mudanças nas ofertas tecnológicas. As fontes documentais citadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que observamos na pesquisa documental e para preencher lacunas difíceis de observar a partir de dados públicos, como a combinação de tensões, configurações típicas de unidades e taxas de conversão de licitação para pedido. Conversamos com partes interessadas entre fabricantes, concessionárias, participantes de EPC e consultores técnicos nas principais regiões, e depois reverificamos os resultados com perguntas de acompanhamento quando as respostas não estavam alinhadas. As contribuições dessas discussões foram usadas para consolidar premissas sobre progressão de preços, prazos de entrega e demanda de substituição versus construção nova.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 44% |

| Nível médio: 57% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Empresas menores: 15% | Gerentes: 47% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os sinais de expansão da transmissão são reconstruídos em um conjunto de demanda por reatores de derivação, e então divididos por classe de tensão, preferência de instalação (fixa versus variável) e uso por concessionárias versus industrial. O modelo se baseia em indicadores de mercado, como quilômetros de linhas de transmissão novas e atualizadas, adições em subestações de alta tensão, crescimento em longas ligações de cabos e interconectores, necessidades de integração de capacidade renovável, e o número típico de reatores por subestação, dependendo do projeto da rede. Como as listas de projetos publicadas podem atrasar em relação à entrega real, incorporamos percepções primárias sobre ciclos de adjudicação, prazos de entrega e a parcela da demanda proveniente de substituições após o envelhecimento de ativos.

Para manter os totais práticos, realizamos verificações seletivas de baixo para cima usando faixas de preço amostradas e classificações típicas de unidades, seguidas de verificações com fornecedores e canais onde os valores dos pedidos públicos são visíveis. Se um programa não divulga volumes, as lacunas são tratadas aplicando premissas baseadas em faixas para a contagem de unidades por projeto, refinadas posteriormente com o feedback de especialistas. As previsões são produzidas usando análise de cenários que vincula investimento em rede, adições renováveis e atividade de interconexão à demanda por reatores de derivação, e a curva final é testada sob estresse em relação ao ritmo esperado de comissionamento e à movimentação de preços nas principais regiões.

Validação de Dados e Ciclo de Atualização

A validação ocorre em camadas para que o número final não seja determinado por um único fluxo de dados. Os resultados do modelo são comparados com sinais independentes, como planos de capex de concessionárias, atividade de licitações e pipelines visíveis de comissionamento, e variações materiais são investigadas antes da aprovação final. Quando as respostas das entrevistas entram em conflito, recontatamos o grupo de respondentes relevante e ajustamos as premissas somente após uma justificativa clara ser documentada.

Cada estimativa é revisada por outro analista quanto à lógica, consistência de unidades e sincronização cambial, o que ajuda a identificar anomalias precocemente. O relatório é atualizado anualmente, e verificações intermediárias são acionadas quando são observadas grandes mudanças na política de rede, interrupções no fornecimento ou vitórias de pedidos incomumente grandes. Antes da entrega, uma última rodada de atualização é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Estimativa da Mordor Intelligence para o Mercado de Reatores de Derivação em Comparação com Outras Estimativas Publicadas

Os números publicados para reatores de derivação podem variar porque os pesquisadores nem sempre usam o mesmo ano, a mesma base de preços ou a mesma definição do que conta como receita de reatores de derivação. As diferenças também surgem de como a demanda de substituição é tratada, como as classes de tensão são mapeadas e se o momento do projeto é reconhecido na adjudicação, no embarque ou no comissionamento.

A principal diferença vem de saber se equipamentos adjacentes de potência reativa e pacotes com forte componente de serviços são incluídos no total, onde a Mordor Intelligence conta apenas a receita de equipamentos de reatores de derivação e alinha os preços à combinação do ano-base de 2026 por classe de tensão e usuário final antes da extensão da previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,80 bilhões de USD (2026) | |

| Consultoria Global A | 2,99 bilhões de USD (2025) | Usa um ano-base diferente e tende a generalizar os preços entre regiões, o que pode elevar o total quando os níveis de preços de 2024-2025 são aplicados a todas as classes de tensão sem um ajuste claro de combinação. |

| Grupo de Pesquisa do Setor B | 2,90 bilhões de USD (2025) | Frequentemente relata uma visão mais ampla de controle de potência reativa que pode misturar reatores de derivação com categorias de equipamentos próximas, e o momento da demanda pode estar vinculado a projetos planejados, em vez do ritmo real de pedidos e entregas. |

Entre os três valores, a dispersão é explicada principalmente pela escolha do ano-base, pelo que é contabilizado dentro do escopo do produto e por como o preço e o momento são aplicados aos projetos. Ao manter as premissas vinculadas a sinais observáveis de expansão da rede e depois validá-las com verificações de especialistas, a estimativa permanece fácil de rastrear até alguns fatores claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de reatores shunt?

O mercado de reatores shunt está em USD 2,8 bilhões em 2026 com uma alta esperada para USD 3,81 bilhões até 2031.

Qual região lidera o mercado de reatores shunt e por quê?

A Ásia-Pacífico lidera com 41,35% da receita devido à implantação de UHVDC da China e à rigorosa aplicação do código de rede da Índia.

Por que os reatores shunt variáveis estão ganhando tração?

Os projetos variáveis crescem a um CAGR de 7,12% pois modulam a potência reativa continuamente, o que ajuda a integrar a geração renovável flutuante.

Como a energia eólica offshore influencia a demanda por reatores shunt?

Os cabos de exportação de energia eólica offshore possuem alta reatância capacitiva que necessita de compensação indutiva, impulsionando a demanda especialmente para unidades acima de 400 kV.

Página atualizada pela última vez em: