Tamanho e Participação do Mercado de Armazenamento de Energia Térmica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia Térmica por Mordor Intelligence

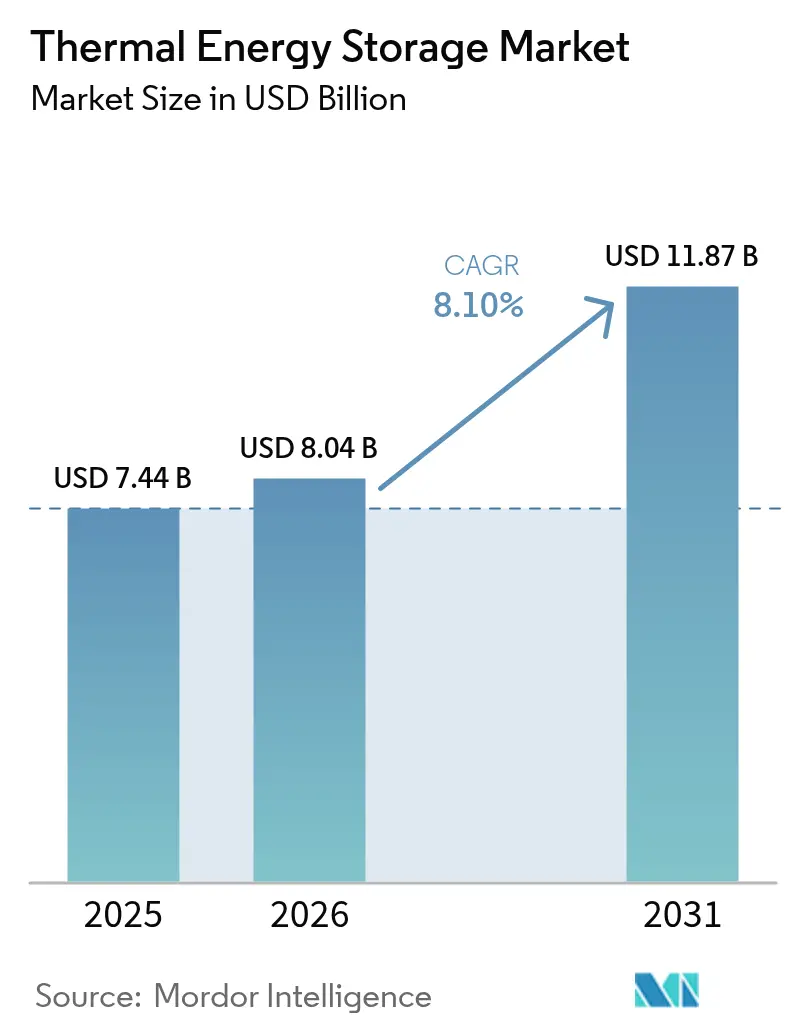

O tamanho do mercado de armazenamento de energia térmica em 2026 é estimado em USD 8,04 bilhões, crescendo a partir do valor de 2025 de USD 7,44 bilhões, com projeções para 2031 mostrando USD 11,87 bilhões, crescendo a um CAGR de 8,1% no período de 2026-2031.

A crescente demanda por sistemas de energia centrados em fontes renováveis que requerem mais de 8 horas de armazenamento, mandatos mais rígidos de descarbonização industrial e a rápida expansão de usinas de energia solar concentrada (CSP) estão direcionando a curva de crescimento. As concessionárias de serviços públicos continuam implantando sistemas de sal fundido para firmar a produção solar, enquanto instalações comerciais e industriais adotam unidades modulares de mudança de fase ou à base de areia para reduzir as tarifas de demanda de pico e capturar o calor residual. O capital de risco flui para soluções que superam as baterias de íons de lítio em custo para durações acima de 8 horas, especialmente à medida que as restrições de matérias-primas apertam as cadeias de fornecimento de baterias. A atualização europeia das redes de aquecimento urbano de quarta geração, o portfólio de projetos CSP da Ásia-Pacífico e os créditos fiscais de investimento da América do Norte criam uma base de demanda diversificada que amortece o risco regional e acelera as reduções de custos impulsionadas pela escala no mercado de armazenamento de energia térmica.

Principais Conclusões do Relatório

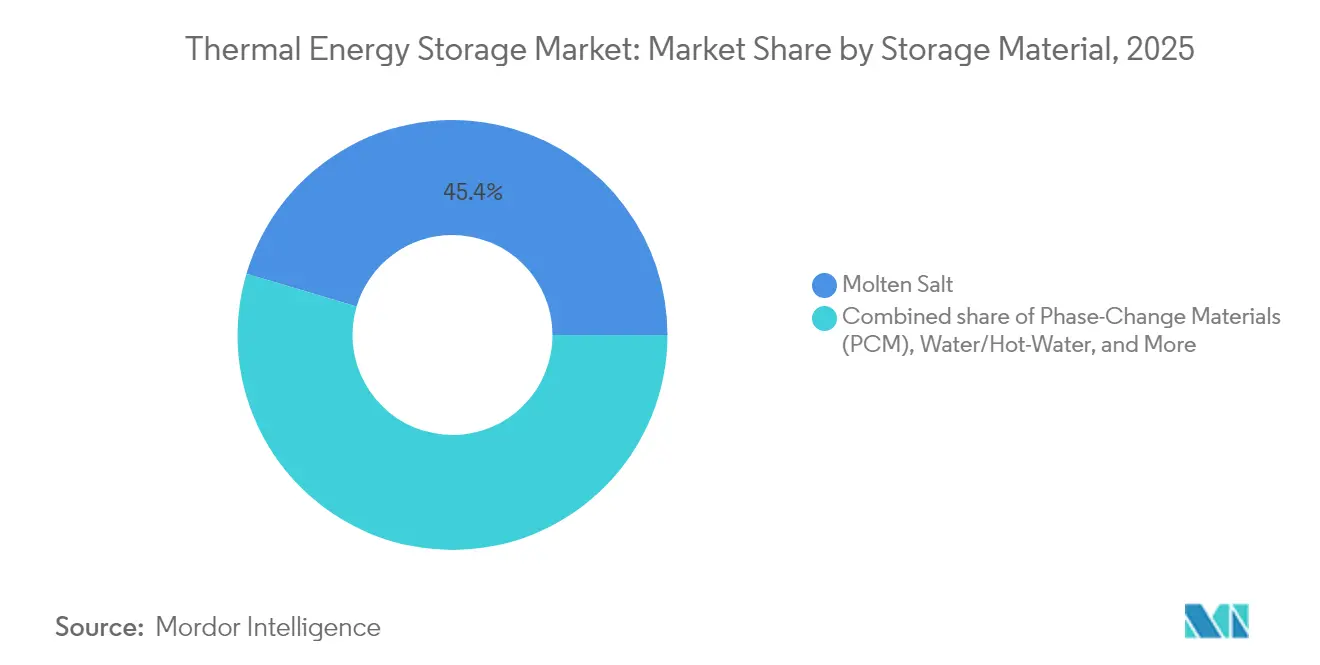

- Por material de armazenamento, o sal fundido liderou com 45,40% da participação do mercado de armazenamento de energia térmica em 2025, enquanto os materiais de mudança de fase devem se expandir a um CAGR de 15,6% até 2031.

- Por tecnologia, os sistemas de calor sensível responderam por 73,20% do tamanho do mercado de armazenamento de energia térmica em 2025, e as soluções termoquímicas estão progredindo a um CAGR de 17,1% até 2031.

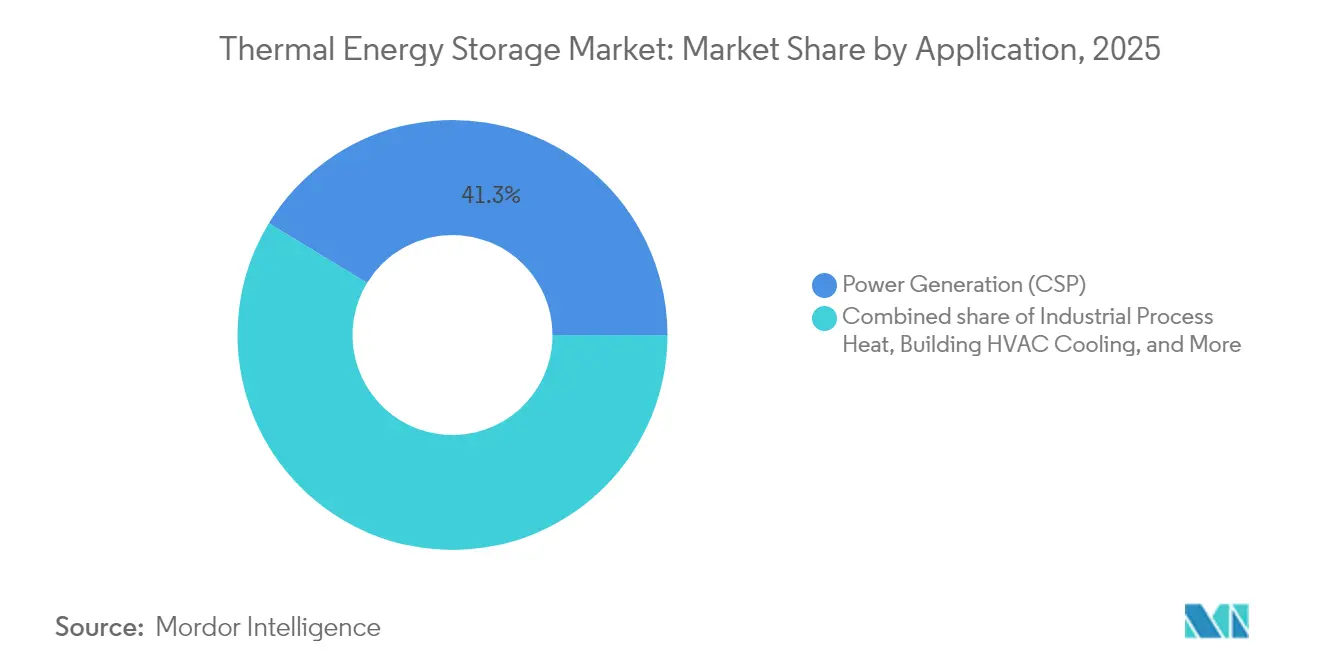

- Por aplicação, a geração de energia contribuiu com uma participação de 41,30% do tamanho do mercado de armazenamento de energia térmica em 2025, enquanto o calor para processos industriais está crescendo a um CAGR de 14,9% até 2031.

- Por usuário final, as concessionárias de serviços públicos detinham 58,20% da receita de 2025, mas os clientes comerciais e industriais estão crescendo a um CAGR de 14,1% até 2031.

- Por geografia, a Europa comandou 34,60% da receita em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 13,4% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Armazenamento de Energia Térmica*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de usinas CSP com integração de armazenamento de energia térmica de sal fundido ≥8 h | +2.2% | Global, concentrado em MENA, China, Índia | Médio prazo (2-4 anos) |

| Leilões obrigatórios de capacidade renovável vinculando adicionais de armazenamento de energia térmica | +1.8% | Europa, Califórnia, Austrália | Curto prazo (≤ 2 anos) |

| Expansão de redes de aquecimento e resfriamento urbano de quarta geração | +1.5% | Norte da Europa, Escandinávia | Longo prazo (≥ 4 anos) |

| Mandatos de recuperação de calor residual industrial | +1.2% | UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| "Baterias térmicas" de areia super-quente com meta abaixo de USD 10/kWh de custo nivelado de armazenamento | +0.8% | Global, adoção inicial nos EUA, Finlândia | Longo prazo (≥ 4 anos) |

| Acoplamento de armazenamento de energia térmica de longa duração com eletrolisadores de hidrogênio verde | +0.5% | Global, adoção inicial na Alemanha, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Usinas CSP com Integração de Armazenamento de Energia Térmica de Sal Fundido ≥8 Horas

As regras obrigatórias de armazenamento de oito horas no programa CSP de 4,8 GW da China e no portfólio de 5 GW da Índia tornaram os tanques de sal fundido equipamentos padrão para energia solar despachável.[1]SolarPACES, "Portfólio CSP de 4,8 GW da China," solarpaces.org Os credores agora tratam o bloco de armazenamento como um potencializador de receita porque permite ganhos no mercado de capacidade e reduz o risco de corte. Alcançar custos nivelados que rivalizam com as usinas de pico a gás abriu novos leilões apoiados por soberanos em todo o MENA. As empresas de engenharia, aquisições e construção estão padronizando projetos de tanques duplos, reduzindo os custos de balanço de planta em 12% desde 2024, fortalecendo ainda mais a capacidade de financiamento de grandes projetos do mercado de armazenamento de energia térmica. A visibilidade do portfólio além de 2027 fomenta cadeias de fornecimento domésticas de sal e ligas na China e na Índia, reduzindo o risco de acesso a matérias-primas.

Leilões Obrigatórios de Capacidade Renovável Vinculando Adicionais de Armazenamento de Energia Térmica

A estrutura da Califórnia Clean Power 2030 e a Diretiva de Desempenho de Edifícios da UE 2024/1275 exigem novos ativos renováveis, incluindo armazenamento de longa duração, concedendo pontos de leilão mais altos às propostas equipadas com armazenamento de energia térmica.[2]National Law Review, "Visão Geral da Diretiva UE 2024/1275," natlawreview.com Essas regras eliminam a separação anterior entre a contratação de geração e armazenamento, permitindo um financiamento de projeto unificado que favorece soluções térmicas quando as janelas de descarga excedem 6 horas. Na Austrália, as zonas de energia renovável concedem prioridade de conexão à rede a projetos de armazenamento térmico que fornecem inércia e suporte de tensão, reduzindo os atrasos de fila de interconexão em média um ano. A mudança de política aumenta notavelmente a capacidade endereçável do mercado de armazenamento de energia térmica em solicitações de concessionárias anunciadas para 2026 e além.

Expansão de Redes de Aquecimento e Resfriamento Urbano de Quarta Geração

O impulso do Norte da Europa em direção a circuitos de aquecimento urbano de 50–70 °C melhora a eficiência de ciclo completo do armazenamento de energia térmica e desbloqueia aplicações sazonais. A Dinamarca visa 50% de cobertura de aquecimento urbano até 2030, com campos de armazenamento térmico em poços reduzindo as cargas de calor de pico de inverno em até 40%. O reservatório sazonal de areia de 90 GWh da Finlândia demonstra uma economia abaixo de USD 10 por kWh, enquanto a Alemanha aloca EUR 3 bilhões (USD 3,3 bilhões) para atualizações de rede que requerem conteúdo doméstico de armazenamento de energia térmica. Essas implantações validam sistemas de múltiplos gigawatt-hora, ancorando cadeias de fornecimento e estruturas de licenciamento que beneficiam outras regiões europeias que planejam reformas semelhantes. Os investidores estão cada vez mais classificando o mercado de armazenamento de energia térmica como uma classe de ativo de energia de distrito, em vez de uma tecnologia experimental.

Mandatos de Recuperação de Calor Residual Industrial

A Diretiva de Emissões Industriais da UE obriga grandes fábricas a capturar calor de baixa qualidade até 2027, e o Programa Top Runner do Japão estende obrigações semelhantes à indústria pesada. Os módulos de armazenamento de energia térmica permitem o deslocamento temporal do calor de exaustão de processos em batelada, combinando-o com a demanda contínua e proporcionando amortizações de economia de combustível de 15–25% em menos de cinco anos. Usinas de cimento e aço adotam baterias de tijolos refratários ou de areia que operam acima de 1.000 °C, evitando os limites de segurança das baterias enquanto reduzem drasticamente as emissões de CO₂. As subvenções governamentais que cobrem até 40% do capital na Alemanha e na Coreia do Sul reduzem as barreiras de financiamento, ampliando a base de clientes no mercado de armazenamento de energia térmica.

Análise de Impacto das Restrições do Mercado de Armazenamento de Energia Térmica*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de tanques de sal fundido em grande escala | -1.3% | Global, particularmente projetos em escala de concessionárias | Curto prazo (≤ 2 anos) |

| Concorrência de baterias de íons de lítio e de fluxo de baixo custo | -0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ausência de estruturas de receita bancáveis para armazenamento de energia térmica atrás do medidor | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de fornecimento para materiais de mudança de fase de alta pureza | -0.6% | Global, concentrado em centros de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Tanques de Sal Fundido em Grande Escala

Os campos de sal fundido em escala de concessionárias custam entre USD 15 e USD 25 por kWh, impulsionados principalmente pelo aço inoxidável de contenção e pelas misturas de sal resistentes à corrosão. O histórico operacional limitado mantém os credores cautelosos, empurrando os projetos para capital mais caro que infla as taxas mínimas de retorno. A garantia de empréstimo de USD 305 milhões do Departamento de Energia dos Estados Unidos para uma implantação em 2025 sinaliza a crescente confiança do setor público, mas ainda não comprimiu materialmente os spreads de financiamento. Os fabricantes de equipamentos originais estão explorando módulos de tanques pré-fabricados e ligas de baixo teor de cromo que poderiam reduzir o capital em 20% até 2027, mas a economia de curto prazo permanece um obstáculo para algumas propostas do mercado de armazenamento de energia térmica.

Concorrência de Baterias de Íons de Lítio e de Fluxo de Baixo Custo

Os preços dos pacotes de íons de lítio caíram 85% de 2010 a 2024 e continuam caindo 10–15% ao ano, permitindo que as baterias dominem os serviços de rede abaixo de 8 horas.[3]Fonte: Laboratório Nacional do Noroeste do Pacífico, "Tendências de Custo de Baterias," pnnl.gov As baterias de fluxo acrescentam profundidade ao possibilitar ciclos ilimitados, atraindo contratos de regulação de frequência que o armazenamento de energia térmica raramente busca. Para durações acima de 10 horas, no entanto, os custos de íons de lítio aumentam acentuadamente e a exposição da cadeia de fornecimento aos preços do níquel e do lítio cresce, reforçando a competitividade do armazenamento de energia térmica no mercado. A contratação específica por tecnologia — baterias para resposta rápida, armazenamento de energia térmica para armazenamento de alta temperatura ou de vários dias — é cada vez mais comum, limitando a substituição direta, mas ainda limitando a penetração do armazenamento de energia térmica em nichos de curta duração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Armazenamento de Energia Térmica

Por Material de Armazenamento:

Materiais de Mudança de Fase e Meios Sólidos Aceleram a AdoçãoOs líderes de mercado continuaram a favorecer o sal fundido, que reteve 45,40% da receita em 2025, mas os materiais de mudança de fase (MMF) devem capturar uma parcela desproporcional das novas instalações, crescendo a um CAGR de 15,6%. Os MMF compactos reduzem a área de instalação em até 40%, facilitando a implantação dentro de instalações comerciais e impulsionando a penetração incremental no mercado de armazenamento de energia térmica. Os meios sólidos, como areia ou concreto, avançam rapidamente: a bateria de areia de 1 MW/100 MWh da Finlândia demonstrou 44% de eficiência de conversão de energia, validando o armazenamento de vários dias a menos de USD 10 por kWh. Os MMF lidam com cargas de resfriamento de forma eficaz, especialmente em sistemas baseados em gelo para edifícios comerciais. Enquanto isso, a capacidade dos meios sólidos de sustentar temperaturas acima de 1.000 °C desbloqueia o fornecimento direto de calor para processos industriais sem trocadores de calor dispendiosos. À medida que os fornecedores de módulos escalam a produção, prevê-se que os custos unitários convergirão com os do sal fundido até 2027, fortalecendo a paridade competitiva entre os materiais de armazenamento no mercado de armazenamento de energia térmica.

As formulações de sal fundido de segunda geração agora toleram 565 °C, permitindo que sistemas híbridos de sal mais partículas se aproximem das densidades termoquímicas. Os fornecedores estão agrupando contratos de fornecimento de sal com matérias-primas de nitrato reciclado, mitigando a volatilidade de preços que anteriormente desestimulava os contratadores. A preferência regulatória por materiais de baixa toxicidade, especialmente na Europa, mantém os MMF à base de água relevantes para o corte de pico de HVAC, embora sua densidade de energia fique atrás de outras composições químicas. No geral, a seleção do cliente está se tornando orientada pela aplicação: MMF para picos de resfriamento de espaços, sal fundido para carga de base de CSP e areia para fornos industriais de temperatura extrema, ampliando as opções no mercado de armazenamento de energia térmica.

Por Tecnologia:

O Armazenamento Termoquímico Avança Além da DemonstraçãoAs tecnologias de calor sensível — poços de água, tanques de sal fundido, tijolos refratários — retiveram 73,20% da receita de 2025 devido ao desempenho comprovado e à operação e manutenção direta. No entanto, os sistemas termoquímicos devem registrar um CAGR de 17,1% até 2031, o mais rápido no mercado de armazenamento de energia térmica, porque oferecem densidade volumétrica três vezes maior e autodescarga desprezível. As unidades piloto baseadas em ciclos de hidratos de sal agora excedem 1 MWh, e os ciclos redox de óxido metálico estão se aproximando de testes de descarga de 100 horas. Em contraste, as soluções de calor latente que utilizam MMF de base biológica preenchem a lacuna de complexidade ao oferecer densidades de energia duas vezes maiores do que as de calor sensível, sem reatores químicos ativos.

Pesquisas na Universidade de Tecnologia de Kaunas mostraram cápsulas termoquímicas embutidas no solo que se adaptam sob edifícios existentes, eliminando infraestrutura de tanques separada e reduzindo os custos instalados. A integração de software de controle baseado em IA otimiza o carregamento quando o corte de renováveis aumenta, aprimorando o empilhamento de receitas provenientes de arbitragem de energia mais contratos de fornecimento de calor. À medida que os fornecedores de tecnologia termoquímica alcançam eficiência de ciclo completo ≥95% em faixas de temperatura-alvo, as empresas de engenharia, aquisições e construção estão começando a cotar preços chave na mão para blocos de 5-10 MWh, reforçando as perspectivas de comercialização e expandindo o segmento do setor de armazenamento de energia térmica.

Por Aplicação:

O Calor para Processos Industriais Supera o Crescimento da Geração de EnergiaA geração de energia reteve 41,30% da receita em 2025, principalmente porque os projetos CSP ainda formam a espinha dorsal das instalações de centenas de megawatts. No entanto, o calor para processos industriais está avançando a um CAGR de 14,9%, o claro motor de crescimento do mercado de armazenamento de energia térmica. As usinas de aço, cimento e produtos químicos adotam aquecedores resistivos de tijolos refratários ou baterias de areia para desacoplar a operação dos fornos dos preços de eletricidade, reduzindo drasticamente as emissões de Escopo 1 ao substituir o gás natural. Os regulamentos de recuperação de calor residual na UE e na Coreia do Sul impulsionam as reformas que fornecem vapor de baixa pressão ou ar quente diretamente do calor armazenado.

Os operadores de energia de distrito adicionam reservatórios sazonais de armazenamento de energia térmica para aumentar a participação de solar e biomassa em redes de combustível misto, enquanto os proprietários de imóveis comerciais instalam tanques de gelo para evitar tarifas de demanda de HVAC. Os edifícios representam megawatt-hora absolutos menores, mas proporcionam reformas de alta margem, tornando-os atraentes para start-ups que oferecem unidades modulares. Bases operacionais militares avançadas e ilhas remotas implantam sistemas térmicos em contêineres combinados com energia fotovoltaica para reduzir a dependência de diesel, adicionando visibilidade de nicho, mas estratégica, ao mercado de armazenamento de energia térmica.

Por Usuário Final:

Sites Comerciais e Industriais Expandem o Portfólio Atrás do MedidorAs concessionárias de serviços públicos permaneceram as principais compradoras com 58,20% da receita de 2025 porque seus ativos CSP em escala de rede e de aquecimento urbano são intensivos em capital. No entanto, os clientes comerciais e industriais (C&I) devem crescer a um CAGR de 14,1%, erodindo gradualmente a participação das concessionárias no mercado de armazenamento de energia térmica. As altas tarifas de demanda em redes urbanas incentivam as instalações C&I a armazenar eletricidade fora do pico como energia térmica, deslocando o consumo no período de pico. As plantas de processamento de alimentos utilizam armazéns frigoríficos com MMF para manter a integridade do produto durante interrupções da rede. As fábricas de semicondutores integram baterias de areia para estabilizar o calor do processo, garantindo o rendimento do produto e adicionando créditos de resiliência em auditorias em conformidade com as normas ISO.

Os atores industriais favorecem o armazenamento de energia térmica porque os sistemas podem fornecer calor de alta temperatura e energia de reserva quando acoplados a turbinas ou células de combustível de óxido sólido. Os modelos de financiamento estão migrando do capital para contratos de calor como serviço, agrupando armazenamento, entrega de calor e garantias de desempenho, o que reduz as barreiras de adoção para empresas de médio porte. Consequentemente, o setor de armazenamento de energia térmica está preparado para uma penetração mais profunda em instalações atrás do medidor, onde estruturas de receita de múltiplos valores criam amortizações rápidas.

Análise Geográfica

Mercado de Armazenamento de Energia Térmica na Europa

A Europa controlou 34,60% da receita global em 2025, aproveitando sistemas maduros de energia de distrito, políticas rigorosas de carbono e generosas subvenções para redes de calor. O fundo de modernização de EUR 3 mil milhões (USD 3,3 mil milhões) da Alemanha acelera a adoção de armazenamento térmico em poços, enquanto a meta da Dinamarca de 50% de cobertura de aquecimento urbano até 2030 implica reservatórios sazonais de múltiplos gigawatts-hora. O desequilíbrio sazonal da Escandinávia entre a abundante energia solar de verão e as cargas de calor de inverno torna o armazenamento de energia térmica indispensável, levando os operadores de redes a adquirir sistemas modulares de areia ou poços de água. Os mandatos de desempenho de edifícios classificam agora o armazenamento de calor de longa duração como infraestrutura crítica, generalizando os processos de aquisição e expandindo o mercado de armazenamento de energia térmica junto das concessionárias municipais.

Mercado de Armazenamento de Energia Térmica na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 13,4% até 2031, impulsionada pela meta de 30 GW de armazenamento da China e pelos mandatos de energia solar concentrada da Índia que exigem oito horas de armazenamento de energia térmica. As cadeias de abastecimento domésticas na China reduzem os custos dos tanques de sal fundido em 18% em comparação com os sistemas importados, aumentando a competitividade de preços no mercado de armazenamento de energia térmica. As zonas de energia renovável da Austrália concedem interligação expedita à rede a projetos que integram armazenamento de energia térmica, e as aprovações piloto para baterias de tijolos refratários em minas industriais acrescentam evidências concretas. O Japão e a Coreia do Sul concentram-se na captura de calor residual a alta temperatura em complexos siderúrgicos e petroquímicos, aproveitando regimes de depreciação favoráveis para substituir o GNL importado por energia solar armazenada ou eletricidade da rede.

Mercado de Armazenamento de Energia Térmica na América do Norte

A América do Norte beneficia da Lei de Redução da Inflação, que prevê um crédito fiscal de investimento de 30% para armazenamento térmico qualificado. O plano Energia Limpa 2030 da Califórnia torna obrigatório o armazenamento de energia térmica nas novas licitações de energia solar de serviço público, e os códigos de descarbonização de edifícios de Nova Iorque impulsionam o armazenamento de alta densidade para retrofits de aquecimento de espaços. A garantia de empréstimo de USD 305 milhões do Departamento de Energia dos Estados Unidos a um projeto de grande escala sinalizou o apoio federal que atenua as perceções de risco dos credores. Utilizadores industriais finais, como operadores de centros de dados, testam baterias de areia para reciclar o calor residual dos servidores no aquecimento das instalações, ilustrando um fator de procura que complementa as aquisições das concessionárias e alarga a base endereçável do mercado de armazenamento de energia térmica.

Panorama regulatório

A adoção do armazenamento de energia térmica (TES) está cada vez mais ligada às políticas de descarbonização de calor e energia, por meio de uma combinação de diretivas vinculantes, legislação estadual e normas técnicas. Na Europa, a Diretiva (UE) 2023/2413 (RED III) estabelece requisitos para calor renovável e flexibilidade do sistema entre 2026 e 2030, o que apoia melhorias em redes de aquecimento e arrefecimento urbano nas quais o armazenamento em fossas e tanques melhora a eficiência da rede e ajuda a integrar mais energias renováveis. Nos Estados Unidos, a regulamentação de energia distrital continua fragmentada, mas o estado de Nova York avançou em trabalhos de política sobre redes de energia térmica de utilidade pública (TENs). A legislação de Rhode Island (Utility Thermal Energy Network and Jobs Act, em vigor em 2026) determina que a Comissão de Serviços Públicos estabeleça estruturas de acesso ao mercado e recuperação de custos para redes térmicas de propriedade de concessionárias, enquanto o SB26-142 do Colorado sinaliza igualmente uma direção estatutária para reduzir custos indiretos legais e financeiros em projetos de redes térmicas.

No lado da conformidade e engenharia, a viabilidade bancária dos projetos depende cada vez mais de especificações reconhecidas de projeto e desempenho. A norma ASME TES-1-2023 fornece um referencial de norma nacional americana para o projeto, construção e operação de sistemas TES de sal fundido, e a IEC TS 62862-2-1:2021 oferece especificações técnicas para a caracterização de TES em usinas termossolares, ambas apoiando a garantia de engenharia e a diligência de credores para implantações em escala de concessionária. Ao mesmo tempo, relatórios de política da UE ligados à modernização do aquecimento urbano observam que algumas classes de TES de grande escala não são explicitamente reconhecidas em partes do arcabouço regulatório, o que pode restringir a forma como o valor do armazenamento é capturado por meio de mecanismos de flexibilidade e mercado, mesmo quando existem mandatos mais amplos de descarbonização.

Cenário Competitivo

O mercado de armazenamento de energia térmica permanece moderadamente fragmentado, com start-ups especializadas em tecnologia competindo contra grandes grupos de energia diversificados. A Rondo Energy captou USD 107 milhões e firmou um acordo de implantação em escala de gigawatt com a Saudi Aramco, demonstrando a primazia da demonstração comercial sobre a inovação laboratorial. A parceria da Sulzer em 2025 com a Hyme Energy reflete incumbentes combinando expertise em engenharia, aquisições e construção com módulos de armazenamento de energia térmica de nova geração para licitar contratos chave na mão de calor para processos. A Siemens Energy está redirecionando seus portfólios predominantemente de turbinas para a integração de baterias de areia, esperando as implantações da primeira onda em plantas químicas europeias a partir de 2026.

Os fornecedores se diferenciam principalmente em custo nivelado, temperatura de operação e modularidade. Ao alavancar matérias-primas ubíquas e prensas de tijolos automatizadas, os sistemas à base de tijolos refratários e areia visam menos de USD 10 por kWh. Os incumbentes de sal fundido defendem terreno com referências comprovadas de mais de 100 MW e receptores solares integrados. As start-ups termoquímicas como a Antora Energy capitalizam a densidade de energia três vezes maior para ganhar sites industriais com restrições de espaço. As aquisições estratégicas estão aumentando; por exemplo, uma grande empresa de petróleo e gás adquiriu um fornecedor de MMF no início de 2025 para assegurar propriedade intelectual e diversificar ativos de energia limpa.

Em 2025, os cinco principais fornecedores respondem por aproximadamente 35% da capacidade instalada; o restante está distribuído entre dezenas de especialistas regionais. As parcerias entre fabricantes de equipamentos originais e grandes construtoras são centrais porque o custo de instalação frequentemente iguala ou supera o custo dos componentes. Consequentemente, o campo competitivo favorece empresas capazes de fornecer tecnologia mais evidências de bancabilidade, o que acelera a due diligence dos credores e reforça o financiamento em fase avançada para grandes projetos do mercado de armazenamento de energia térmica.

Líderes do Setor de Armazenamento de Energia Térmica

Siemens Energy AG

Abengoa SA

Aalborg CSP A/S

BrightSource Energy Inc.

CALMAC Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Armazenamento de Energia Térmica

- Aalborg CSP A/S

- Abengoa SA (ENGIE CSP)

- BrightSource Energy Inc.

- Siemens Energy AG

- CALMAC Corp.

- EVAPCO Inc.

- SaltX Technology Holding AB

- Trane Technologies plc

- Rondo Energy

- Antora Energy

- Brenmiller Energy

- Hyme Energy

- Energy Nest (Aker Solutions)

- Malta Inc.

- Terrafore Technologies LLC

- Vantaa Energy Ltd.

- SR Energy

- Baltimore Aircoil Company (BAC)

- Burns & McDonnell

- Ice Energy

- Additional validated firms

Oportunidades de mercado e perspectivas futuras

A eletrificação do calor de processo industrial e a modernização das redes de calor estão criando os espaços em branco mais acionáveis para o armazenamento de energia térmica, além das implantações tradicionais de sal fundido ligadas a CSP. Locais industriais com demanda contínua de calor estão passando de projetos-piloto para sistemas em escala comercial, ilustrado pelo anúncio da Antora Energy e da POET sobre a comissão de um sistema de armazenamento de energia térmica de 5 GWh na instalação de bioprocessamento da POET em Big Stone City, Dakota do Sul, em maio de 2026, com o projeto concluído em menos de 12 meses. Na Europa, a Rondo Energy e a Covestro iniciaram, em janeiro de 2026, as obras de um sistema de armazenamento de energia térmica de 100 MWh no local químico da Covestro em Brunsbuttel, reforçando a mudança em direção a contratos de fornecimento de calor atrás do medidor e no local, que evitam as restrições de duração e temperatura do armazenamento eletroquímico.

Uma segunda linha de oportunidade são as demonstrações apoiadas por políticas e programas que reduzem o risco técnico e comercial para meios de armazenamento e arquiteturas de sistema emergentes. O Departamento de Energia dos EUA e a Comissão de Energia da Califórnia continuam a financiar trabalhos em escala piloto em abordagens de armazenamento térmico baseadas em partículas, água pressurizada e enxofre, apoiando a replicação de projetos validados e o aprendizado de integração em instalações industriais. No aquecimento urbano, os aumentos de calor renovável impulsionados pela RED III e os programas nacionais de modernização de redes (incluindo o financiamento de atualização do aquecimento urbano da Alemanha referenciado no contexto do relatório) mantêm o TES sazonal e de múltiplos dias visível nas contratações municipais, mesmo onde o reconhecimento explícito de mercado para alguns tipos de TES em grande escala permanece desigual. Esses pontos de comprovação e estruturas de programas apontam para uma demanda prática por instalação modular padronizada, tarifas de concessionárias e desenho de tarifas para o carregamento do armazenamento térmico, e retrofits industriais voltados para a faixa de 100-300 °C de demanda de calor de média temperatura destacada em literatura recente para a Europa.

Desenvolvimento Recente do Setor no Mercado de Armazenamento de Energia Térmica

- Maio de 2026: Antora Energy e POET anunciaram a comissão de um sistema de armazenamento de energia térmica de 5 GWh na instalação de bioprocessamento da POET em Big Stone City, Dakota do Sul, com a construção concluída em menos de 12 meses. O projeto combina o armazenamento com uma estrutura tarifária elétrica habilitadora, agregando um modelo replicável para locais industriais que precisam de calor firme e de baixo carbono sem depender de armazenamento eletroquímico de longa duração.

- Fevereiro de 2026: A Brenmiller Energy relatou a conclusão dos trabalhos elétricos no projeto de armazenamento de energia térmica da Tempo Beverages em Israel, permitindo a eletrificação total e avançando o local para as atividades de comissionamento. O marco reforça a crescente ênfase do mercado em etapas de integração chave-na-mão (elétricas, controles e balanço de planta) que transformam o TES de fornecimento de equipamentos em entrega de ativo operacional para usuários de calor industrial.

- Novembro de 2025: Nostromo Energy e Olivine anunciaram a participação do armazenamento de energia térmica em mercados de energia por atacado usando o sistema IceBrick da Nostromo, posicionando-o como um recurso independente em vez de apenas um ativo de HVAC atrás do medidor. A participação no mercado atacadista amplia os caminhos de monetização para o TES focado em edifícios, conectando o armazenamento térmico a serviços de rede e sinais de despacho.

Mercado de Armazenamento de Energia Térmica Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de armazenamento de energia térmica é definido como a receita gerada por sistemas que armazenam calor ou frio para uso posterior, incluindo armazenamento sensível, latente e termoquímico usado em aplicações de geração de energia e de aquecimento e arrefecimento.

Exclusões de escopo: este dimensionamento não inclui o armazenamento geral de baterias elétricas, equipamentos de HVAC autônomos sem função de armazenamento, ou itens de balanço de planta que não fazem parte da venda do sistema de armazenamento.

Visão geral da segmentação

- Por Material de Armazenamento

- Sal Fundido

- Água/Água Quente

- Gelo/Água Gelada

- Materiais de Mudança de Fase (MMF)

- Meios Sólidos (Concreto, Areia, Tijolo)

- Outros

- Por Tecnologia

- Armazenamento de Calor Sensível

- Armazenamento de Calor Latente

- Armazenamento de Calor Termoquímico

- Por Aplicação

- Geração de Energia (CSP, Integrado à Rede)

- Aquecimento Urbano

- Calor para Processos Industriais

- Resfriamento de HVAC em Edifícios

- Outros Nichos (Corte de Pico, Militar, etc.)

- Por Usuário Final

- Concessionárias de Serviços Públicos

- Comercial e Industrial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com informações públicas que ajudam a definir os limites do mercado e fornecem pontos de referência sobre a implantação de armazenamento de energia, demanda térmica e integração renovável. As fontes normalmente revisadas incluem a Agência Internacional de Energia (IEA), a Administração de Informações de Energia dos EUA (EIA), o Eurostat, a Agência Internacional de Energias Renováveis (IRENA) e estatísticas comerciais da UN Comtrade para fluxos relevantes de equipamentos.

Paralelamente, usamos relatórios anuais de empresas amplamente disponíveis, apresentações a investidores, anúncios de projetos e imprensa reputada para acompanhar como aplicações como resfriamento urbano, recuperação de calor industrial e energia solar concentrada são financiadas e construídas. Assinaturas pagas selecionadas de dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de embarques de importação-exportação em nível de remessa são usados para verificar cronogramas de projetos, posicionamento de produtos e direção de preços. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer pontos em aberto.

Entrevistas primárias e pesquisas

Percepções de entrevistas com especialistas e pesquisas estruturadas são usadas para testar o modelo sob pressão, especialmente onde a economia dos projetos e as taxas de adoção mudam rapidamente entre regiões. Conversamos com uma combinação de desenvolvedores, partes interessadas do lado EPC, fornecedores de sistemas de armazenamento térmico e grandes usuários finais, e então reconciliamos diferenças entre APAC, EMEA e Américas para reduzir o viés de localização nas premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos: 17% | APAC: 45% |

| Nível médio: 43% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 53% | Américas: 26% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual os indicadores de demanda de energia e calor, as adições de capacidade renovável e os sinais de implantação vinculados a políticas são usados para reconstruir o pool de demanda endereçável para deslocamento térmico e redução de picos. Uma vez formado esse pool de demanda, corroboramos os resultados usando aproximações bottom-up seletivas, como contagens amostrais de projetos por aplicação, faixas típicas de duração de armazenamento e verificações de preço médio de venda x volume a partir de discussões com fornecedores e canais, ajustando os totais quando as duas visões não se alinham.

Entradas que comumente importam neste mercado incluem nova atividade de projetos de CSP em que o armazenamento de sal fundido é combinado com geração, expansões de resfriamento urbano em cidades com alta carga de refrigeração, programas de descarbonização de calor de processo industrial, faixas de duração de armazenamento relatadas por aplicação, e movimento de preços observado para meios de armazenamento e integração de sistemas. Para previsões, a análise de cenários é usada para que a adoção possa se ajustar sob diferentes condições de apoio político e preços de combustível, e os pesos dos cenários são refinados com base nas expectativas de especialistas coletadas durante as entrevistas. Quando a visibilidade bottom-up é limitada em países menores, usamos indicadores substitutos, como taxas de expansão e intensidade de instalação, e depois reverificamos a penetração implícita com especialistas antes de finalizar.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como pipelines de projetos, ritmo de expansão regional e a mudança de mix implícita entre geração de energia versus aquecimento e arrefecimento. Se surgir um valor discrepante, revisamos as premissas por trás dos preços, do momento da implantação e das participações regionais, e acionamos chamadas de acompanhamento quando a variação não pode ser explicada com evidências públicas.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em várias etapas para que a lógica de cálculo, as unidades e as conversões sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais mudam as perspectivas, como grandes movimentos de política ou concessões de grandes projetos. Pouco antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atual, apoiada pelas mesmas etapas repetíveis.

Comparação do dimensionamento do mercado global de armazenamento de energia térmica da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para armazenamento de energia térmica podem diferir bastante, mesmo quando o nome do tópico parece idêntico, porque cada editora traça a linha de escopo de uma forma ligeiramente diferente e depois aplica premissas diferentes de preços e adoção. As diferenças também aparecem a partir do ano-base escolhido, do momento da taxa de câmbio e da frequência com que os pipelines de projetos e os PMVs (preços médios de venda) são atualizados.

Algumas estimativas incorporam valor adjacente mais amplo, como equipamentos de HVAC sem função de armazenamento ou categorias mais amplas de armazenamento de energia, o que pode elevar ou reduzir o total, dependendo do que é incluído. No modelo da Mordor Intelligence, a receita é contabilizada apenas para sistemas e soluções de armazenamento térmico ligados ao armazenamento sensível, latente e termoquímico em geração de energia e aquecimento e arrefecimento, e o armazenamento elétrico geral e o HVAC sem função de armazenamento são excluídos, de modo que o pool de demanda permaneça rastreável às necessidades de deslocamento térmico.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,04 bilhões de USD (2026) | |

| Editora do setor A | 7,09 bilhões de USD (2025) | Utiliza um ano-base e janela de previsão diferentes e fornece clareza limitada no resumo público sobre como os pipelines de projetos instalados e as atualizações de preços são validados ano a ano, o que pode deslocar o ponto de partida. |

| Editora do setor B | 2,51 bilhões de USD (2025) | O valor publicado parece refletir, na prática, um pool de receita contabilizado mais estreito, provavelmente excluindo partes das implantações em escala de concessionária e certas configurações de sistema, e a visão geral pública não detalha a lógica completa de inclusão. |

A dispersão na tabela decorre principalmente do que é contabilizado como receita de armazenamento e de como o preço do ano-base e o momento dos projetos são tratados. Ao vincular o dimensionamento a sinais claros de demanda de aplicação e, em seguida, verificar esses totais com checagens de realidade de preço e volume do lado dos fornecedores, o número final permanece explicável e repetível para a tomada de decisões.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento de energia térmica?

O tamanho do mercado de armazenamento de energia térmica atingiu USD 8,04 bilhões em 2026 e deve crescer para USD 11,87 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente no mercado?

Os materiais de mudança de fase devem registrar um CAGR de 15,6%, o mais alto entre os segmentos de materiais de armazenamento.

Por que o calor para processos industriais é um importante fator de crescimento?

Os mandatos regulatórios para recuperação de calor residual e a necessidade de soluções de descarbonização de alta temperatura impulsionam as aplicações de calor para processos a um CAGR de 14,9% até 2031.

Como os sistemas de sal fundido se comparam às baterias de íons de lítio em custo?

Embora os tanques de sal fundido exijam maior capital inicial, seu custo por kilowatt-hora armazenado pode ficar abaixo do de íons de lítio para durações de descarga superiores a 8 horas.

Qual região lidera o mercado atualmente e qual está crescendo mais rapidamente?

A Europa lidera com 34,60% da receita, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,4%.

Quais inovações poderiam disrutar a precificação futura?

As baterias térmicas à base de areia com meta abaixo de USD 10 por kWh prometem reformular as estruturas de custo e eliminar as restrições da cadeia de fornecimento de lítio.

Página atualizada pela última vez em: