Tamanho e Participação do Mercado de Armazenamento Frigorífico na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

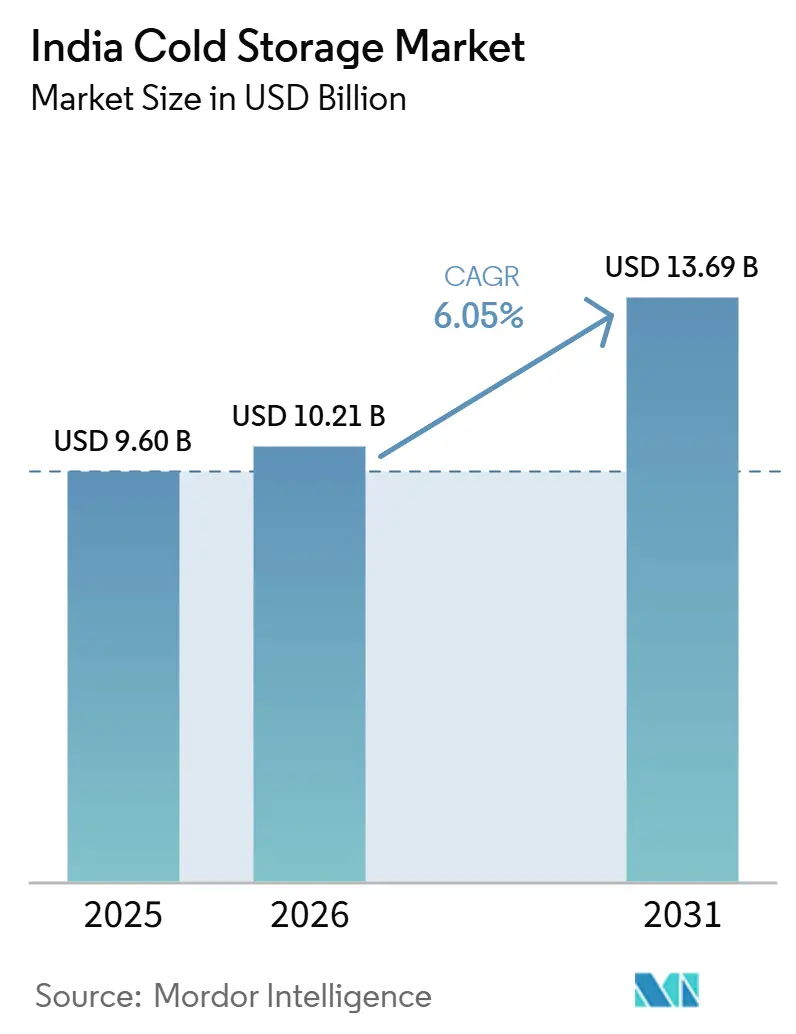

| Tamanho do mercado no ano base (2025) | 9.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Frigorífico na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenamento frigorífico na Índia aumente de 9,60 bilhões de USD em 2025 para 10,21 bilhões de USD em 2026 e atinja 13,69 bilhões de USD até 2031, crescendo a um CAGR de 6,05% ao longo de 2026-2031.

O mercado de armazenamento frigorífico na Índia está sendo moldado por 3 fluxos de demanda que agora se movem em paralelo: modernização do varejo alimentar, expansão da cadeia de frio farmacêutica e a proliferação de dark stores de comércio rápido. Essa combinação está alterando o tipo de infraestrutura que os operadores precisam construir, pois grandes armazéns de commodities únicas não correspondem mais ao padrão de armazenamento exigido pelo varejo alimentar urbano e pela logística regulada de saúde. O mercado de armazenamento frigorífico na Índia também está vendo o investimento se deslocar para instalações capazes de gerenciar múltiplas faixas de temperatura, alcançar giros de estoque mais rápidos e fortalecer os controles de conformidade. A oportunidade está se tornando mais visível nas cidades de segundo e terceiro nível, onde a oferta permanece limitada mesmo com o consumo e a distribuição organizada continuando a se expandir. A atividade competitiva no mercado de armazenamento frigorífico na Índia permanece moderada, com empresas de logística listadas, operadores globais de cadeia de suprimentos e especialistas orientados à automação, todos expandindo por meio de capacidade construída sob medida, atualizações de conformidade e projetos regionais direcionados.

Principais Conclusões do Relatório

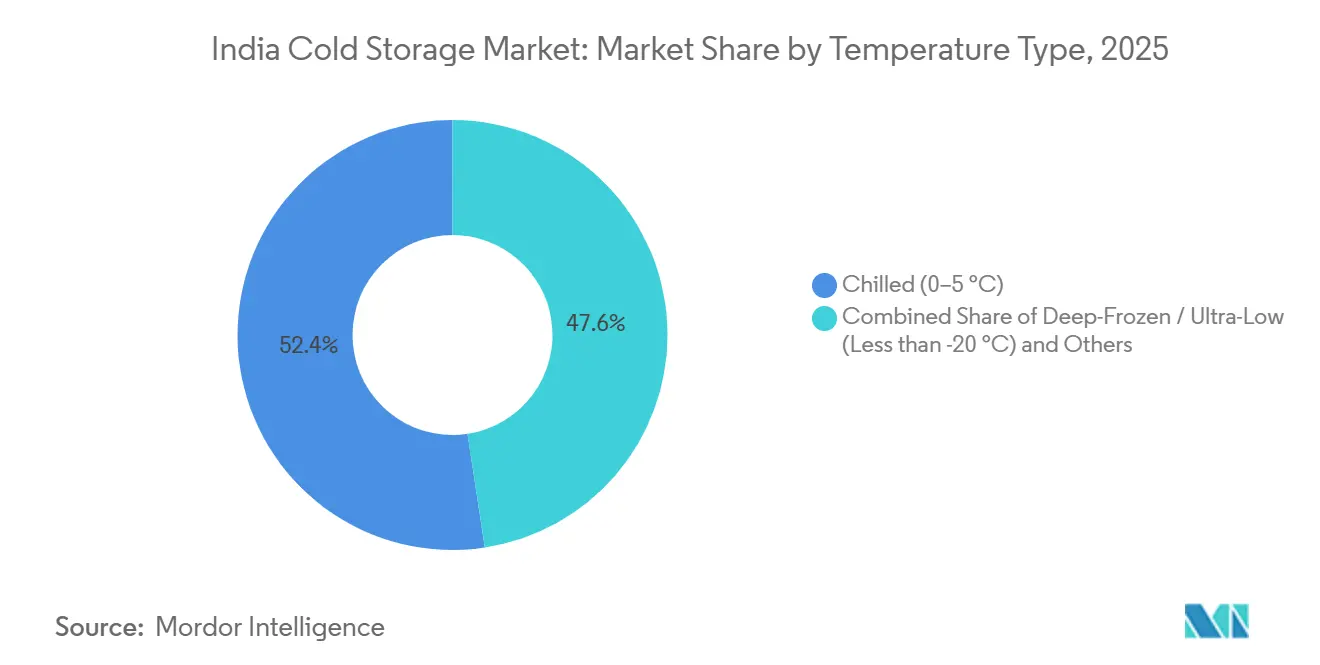

- Por tipo de temperatura, o segmento refrigerado (0-5 °C) detinha 52,40% do tamanho do mercado de armazenamento frigorífico na Índia em 2025, enquanto o ultracongelado/temperatura ultrabaixa (inferior a -20 °C) deve crescer a um CAGR de 11,31% até 2031.

- Por nível de automação, as instalações convencionais detinham 84,31% da participação do mercado de armazenamento frigorífico na Índia em 2025, enquanto os armazéns frigoríficos automatizados devem se expandir a um CAGR de 14,04% até 2031.

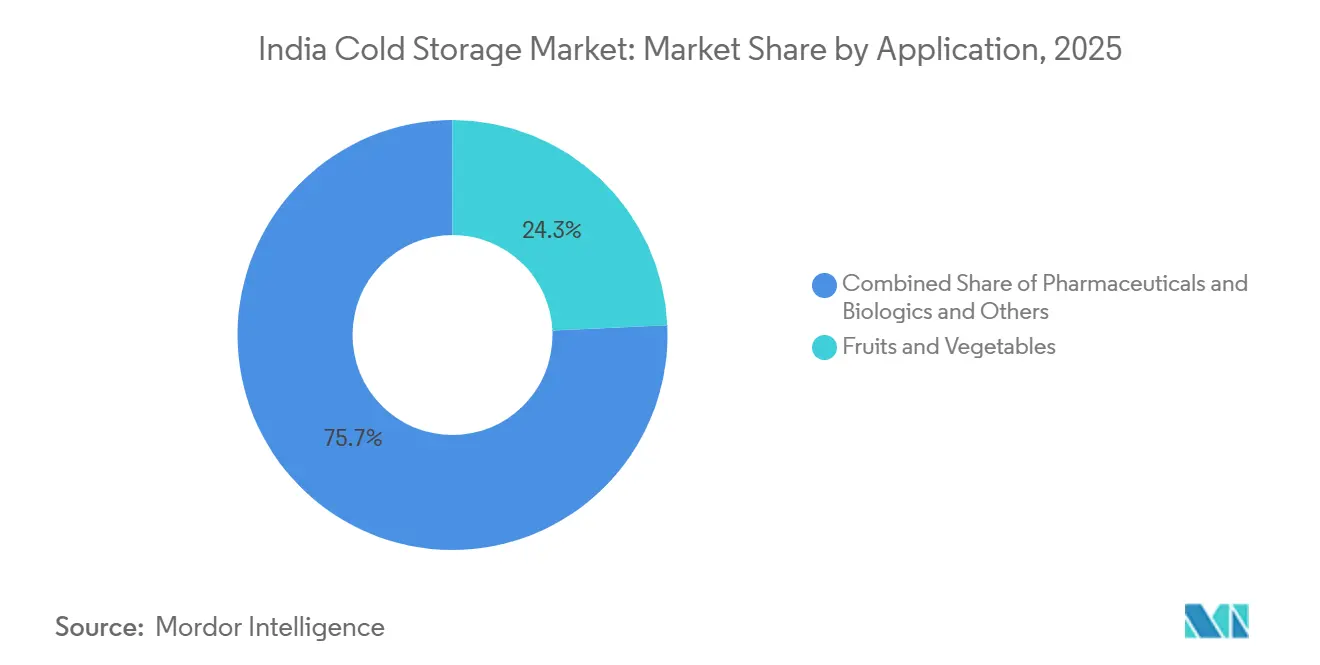

- Por aplicação, frutas e vegetais representavam 24,28% do tamanho do mercado de armazenamento frigorífico na Índia em 2025, enquanto produtos farmacêuticos e biológicos avançam a um CAGR de 14,37% até 2031.

- Por região, o Norte da Índia detinha 31% da participação do mercado de armazenamento frigorífico na Índia em 2025, enquanto a região Sul deve crescer a um CAGR de 10,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenamento Frigorífico na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Armazenamento com Múltiplas Temperaturas | +1.2% | Pan-Índia, particularmente Norte, Oeste e Sul | Médio prazo (2-4 anos) |

| Expansão do Varejo Alimentar Organizado e do Comércio Rápido | +1.5% | Metrópoles urbanas e cidades de primeiro nível, transbordamento para o segundo nível | Curto prazo (≤ 2 anos) |

| Crescentes Necessidades de Cadeia de Frio para Produtos Farmacêuticos, Vacinas e Biológicos | +1.1% | Sul, Oeste, transbordamento para o Norte | Médio prazo (2-4 anos) |

| Resiliência Energética por Meio de Backup Renovável no Local | +0.5% | Gujarat, Rajasthan, Andhra Pradesh, Maharashtra | Longo prazo (≥ 4 anos) |

| Rastreabilidade Digital de Temperatura para Conformidade de Exportação | +0.4% | Centros de exportação incluindo Mumbai, Chennai, corredor JNPT, Hyderabad | Médio prazo (2-4 anos) |

| Expansão de Capacidade em Nível de Cluster Próximo a Centros de Processamento | +0.7% | Oeste, Sul, Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Armazenamento com Múltiplas Temperaturas

A demanda no mercado de armazenamento frigorífico na Índia não está mais centrada em uma única faixa de temperatura. Redes de varejo, restaurantes de serviço rápido e empresas farmacêuticas precisam cada vez mais de zonas refrigeradas, congeladas e de temperatura ambiente no mesmo local. Essa mudança está levando os operadores a repensar o projeto dos armazéns, pois instalações construídas para uma única commodity ou temperatura não conseguem acomodar facilmente estoques mistos. As plataformas de comércio rápido registraram um aumento de 30% na demanda de verão por produtos congelados e refrigerados em 2025, aumentando ainda mais a pressão sobre os operadores de dark stores para gerenciar múltiplas zonas de frio dentro de janelas de entrega apertadas. No mercado de armazenamento frigorífico na Índia, essa incompatibilidade de projeto está estendendo o ciclo de investimento além de novas construções, pois a modernização de locais mais antigos é frequentemente tão importante quanto a construção de nova capacidade. O resultado é uma trajetória de modernização mais longa, especialmente em cidades onde o consumo está se ampliando mais rapidamente do que a qualidade da infraestrutura.

Expansão do Varejo Alimentar Organizado e do Comércio Rápido

O varejo alimentar organizado e o comércio rápido estão mudando a lógica operacional do mercado de armazenamento frigorífico na Índia. O valor bruto de mercadoria do comércio rápido na Índia atingiu 11,3 bilhões de USD em 2025, e a Zepto sozinha destinou INR 1.629 crores (190 milhões de USD) para a expansão de dark stores ao longo do período FY 27-FY 30. A Blinkit também declarou planos de expandir sua rede de dark stores para 3.000 lojas até março de 2027, aumentando a densidade do estoque urbano sensível ao frio. Os perecíveis agora representam uma grande parcela dos pedidos nessas plataformas, de modo que a demanda está se deslocando do armazenamento em repositório de longa permanência para a capacidade de micro-atendimento de giro rápido próxima a clusters residenciais. É por isso que o mercado de armazenamento frigorífico na Índia está registrando uma demanda mais forte por locais urbanos com múltiplas zonas, em vez de apenas grandes instalações rurais ou periurbanas de grande volume. A lacuna de oferta permanece ampla na maioria das principais metrópoles, tornando a infraestrutura de frio próxima às cidades um dos bolsões de expansão mais evidentes.

Crescentes Necessidades de Cadeia de Frio para Produtos Farmacêuticos, Vacinas e Biológicos

O mercado de armazenamento frigorífico na Índia também está sendo impulsionado por um aumento mais acentuado nos requisitos de manuseio de produtos farmacêuticos e biológicos. Fabricantes de medicamentos e exportadores precisam de mais armazenamento entre 2 °C e 8 °C, bem como de maior capacidade de temperatura ultrabaixa, para apoiar terapias mais recentes que vão além do modelo tradicional de genéricos. Isso altera o mix de receita, pois o processamento farmacêutico exige maior conformidade e gera maior valor por palete do que o armazenamento agrícola. A mudança é especialmente importante em 2026, à medida que mais exportadores se preparam para fluxos maiores de biológicos e biossimilares em rotas comerciais regulamentadas. Essa necessidade já é visível nas decisões de infraestrutura: a CONCOR e a Maersk lançaram o serviço ferroviário frigorífico Aushadhi Express de Hyderabad para o Porto Jawaharlal Nehru em 2 de maio de 2026, criando um corredor dedicado de exportação farmacêutica com controle de temperatura[1]Fonte: Sala de Imprensa da Maersk, "Exportadores Farmacêuticos se Beneficiarão do Primeiro Serviço Ferroviário Frigorífico Dedicado da Maersk de Hyderabad a Mumbai," Maersk, maersk.com. No mercado de armazenamento frigorífico indiano, isso significa que o crescimento futuro virá não apenas do aumento de capacidade, mas também de capacidade especializada que atenda aos padrões regulamentados de serviços de saúde.

Resiliência Energética por Meio de Backup Renovável no Local

A qualidade do fornecimento de energia continua sendo uma questão operacional básica no mercado de armazenamento frigorífico na Índia, razão pela qual a resiliência energética está se tornando cada vez mais central no projeto das instalações. Os armazéns frigoríficos não podem se dar ao luxo de sofrer desvios de temperatura, e os operadores em corredores com redes elétricas mais fracas enfrentam tanto o risco direto de deterioração de produtos quanto uma maior dependência de geradores a diesel. Isso torna o suporte de energia no local mais do que uma questão de custo, pois a confiabilidade está agora vinculada à qualidade dos contratos e à confiança dos clientes. A TCI Cold Chain Solutions inaugurou sua instalação em Gurugram em dezembro de 2025, com um sistema de energia solar no telhado de 500 kW e monitoramento de refrigeração baseado em SCADA, demonstrando como os operadores líderes estão combinando backup de energia com sistemas de controle avançados[2]Fonte: Economic Times, "TCI Expande a Capacidade de Armazenamento em Cadeia de Frio com Instalação de 1,5 Lakh Pés Quadrados em Gurugram," The Economic Times, economictimes.indiatimes.com. No mercado de armazenamento frigorífico indiano, locais com maior resiliência energética estão mais bem posicionados para conquistar contratos de alimentos e produtos farmacêuticos que não toleram instabilidade de temperatura. É provável que isso amplie a diferença operacional entre redes organizadas e instalações independentes menores ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital para Instalações Modernas de Cadeia de Frio | -1.0% | Pan-Índia, mais aguda em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Confiabilidade do Fornecimento de Energia e Pressão sobre os Custos Operacionais | -0.8% | Norte, Centro, Leste da Índia, corredores rurais | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados em Refrigeração e Automação | -0.5% | Pan-Índia, mais aguda onde sistemas AS/RS estão sendo implantados | Longo prazo (≥ 4 anos) |

| Demanda Fragmentada Reduz a Utilização de Ativos | -0.6% | Mercados de segundo e terceiro nível, interior agrícola | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital para Instalações Modernas de Cadeia de Frio

O alto custo dos projetos continua sendo um dos limites mais evidentes para o ritmo do mercado de armazenamento frigorífico na Índia. Os custos de construção para armazenamento frigorífico congelado variam de INR 3.200 a INR 4.000 (USD 33,80 a USD 43,60) por pé², enquanto câmaras frias de grau farmacêutico custam de INR 25.000 a INR 40.000 (USD 267 a USD 462) por tonelada métrica de capacidade. Layouts com múltiplas temperaturas, sistemas de automação, software de gestão de armazéns e energia de backup aumentam ainda mais o investimento necessário. Isso estende os períodos de retorno, especialmente para operadores que não conseguem compensar o investimento de capital com clientes âncora de longo prazo ou apoio de subsídios. No mercado de armazenamento frigorífico indiano, isso está criando uma divisão: os players maiores e organizados estão se expandindo mais rapidamente, enquanto os operadores menores têm dificuldade em financiar atualizações que os clientes esperam cada vez mais. A pressão não é apenas financeira, pois as crescentes expectativas de conformidade em alimentos e saúde também reduzem o espaço para que capacidades de baixa especificação permaneçam competitivas.

Confiabilidade do Fornecimento de Energia e Pressão sobre os Custos Operacionais

A confiabilidade do fornecimento de energia continua sendo uma restrição operacional prática em muitas partes do mercado de armazenamento frigorífico indiano. As instalações em cinturões agrícolas e cidades menores frequentemente sofrem interrupções repetidas, criando tanto risco de deterioração de produtos quanto uma maior dependência de backup a diesel. O ônus se torna ainda mais grave em aplicações de congelamento e ultracongelamento, onde breves quebras de temperatura podem rapidamente danificar o estoque. Isso significa que a pressão de custos é desigual em todo o mercado, pois locais urbanos melhores com redes elétricas mais fortes e sistemas de energia integrados operam sob um perfil de risco diferente do dos cinturões rurais. No mercado de armazenamento frigorífico na Índia, a menor confiabilidade do fornecimento de energia pode reduzir os incentivos de utilização, atrasar novos investimentos e impedir que formatos de serviços modernos se espalhem tão rapidamente quanto a demanda permitiria. O resultado é que o crescimento da infraestrutura não avança na mesma velocidade em todas as regiões, mesmo quando a demanda final está presente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Temperatura: Segmento Ultracongelado Perturbando o Mix de Temperatura Legado

O segmento refrigerado (0-5 °C) representou 52,40% da participação do mercado de armazenamento frigorífico na Índia em 2025, refletindo a contínua dominância de frutas, vegetais e laticínios no volume total processado. Os formatos congelado e ambiente ainda desempenham papéis importantes em alimentos processados, confeitaria e produtos farmacêuticos secos. A mudança mais rápida, no entanto, está no armazenamento ultracongelado/temperatura ultrabaixa, que deve crescer a um CAGR de 11,31% até 2031. Essa taxa de crescimento mostra como o mercado de armazenamento frigorífico na Índia está indo além de seu foco mais antigo no armazenamento convencional de produtos agrícolas e adentrando faixas de temperatura mais especializadas. A necessidade de manuseio entre -20 °C e -80 °C está aumentando à medida que os casos de uso farmacêutico se ampliam de produtos padrão para biológicos, vacinas e outras terapias sensíveis à temperatura.

Essa mudança já é visível na execução de projetos. A Indicold implantou o primeiro armazém totalmente automatizado de alto nível com sistema de armazenamento e recuperação automatizado (ASRS) congelado da Índia em Dholasan, Gujarat, em 2024, e o seguiu com uma segunda instalação em Detroj em abril de 2025, com mais de 10.000 posições de palete a -25 °C[3]Fonte: Equipe Indicold, "Após Ser Pioneira no Primeiro ASRS Congelado da Índia, a Indicold Escala com uma Segunda Instalação Totalmente Automatizada," Indicold, indicold.com. O setor de armazenamento frigorífico na Índia está, portanto, passando por um ciclo de investimento de capital escalonado, em que a capacidade refrigerada permanece como base instalada, a capacidade congelada está sendo ampliada para a distribuição organizada de alimentos, e a infraestrutura de temperatura ultrabaixa está entrando em relevância comercial. Os operadores que atendem ao comércio rápido também precisam de melhor continuidade de congelamento entre o armazém central, o ponto de micro-atendimento e a entrega final. É por isso que a segmentação por temperatura no mercado de armazenamento frigorífico na Índia não é mais apenas uma classificação técnica; está se tornando um indicador direto de onde o novo capital está sendo alocado.

Por Nível de Automação (Armazenamento): Instalações Convencionais Perdendo Participação para Operadores Orientados à Automação

As instalações convencionais detinham 84,31% do tamanho do mercado de armazenamento frigorífico na Índia em 2025, enquanto os armazéns frigoríficos automatizados devem crescer a um CAGR de 14,04% até 2031. Esse contraste mostra que a base instalada do mercado de armazenamento frigorífico na Índia ainda reflete a construção legada, mesmo que a direção dos novos investimentos esteja claramente se deslocando para a automação. A eficiência de mão de obra, a velocidade de processamento e uma disciplina de manuseio mais rigorosa estão fortalecendo o argumento para sistemas AS/RS e robótica em novos projetos. O valor da automação é maior em instalações que atendem ao varejo, restaurantes de serviço rápido e ao setor farmacêutico, onde a intensidade dos pedidos e as necessidades de conformidade são ambas mais elevadas. Na prática, a narrativa da automação é menos sobre substituir mão de obra em todos os lugares e mais sobre reduzir erros, melhorar a movimentação de paletes e apoiar um melhor controle de processos.

Esse movimento já é apoiado pela atividade do mercado. A Daifuku relatou que o arrendamento de armazéns na Índia superou 9 milhões de pés² no primeiro trimestre de 2025, enquanto a demanda por armazéns Classe A cresceu 33% em relação ao ano anterior. O projeto da Indicold em Detroj utiliza um sistema de transporte de quatro vias a -25 °C, suporta velocidades de guindaste empilhador de 180 paletes por hora, elimina a entrada humana rotineira e integra a prevenção de incêndios por redução de oxigênio com software de armazém. O setor de armazenamento frigorífico na Índia está, portanto, desenvolvendo uma lacuna de capacidade mais ampla entre os principais operadores organizados e a longa cauda de locais manuais. Com o tempo, o mercado de armazenamento frigorífico na Índia provavelmente tratará a automação menos como um diferencial premium e mais como um requisito básico para contratos de clientes de maior valor.

Por Aplicação: Produtos Farmacêuticos Superando Commodities Agrícolas em Intensidade de Valor

Frutas e vegetais representaram 24,28% do tamanho do mercado de armazenamento frigorífico na Índia em 2025, mantendo a agricultura como a maior aplicação por volume e a de uso mais amplo. Carne e aves, peixe e frutos do mar, laticínios e sobremesas congeladas, panificação, confeitaria e refeições prontas para consumo continuam sendo importantes bolsões de demanda à medida que os padrões de consumo se diversificam na Índia urbana e periurbana. O crescimento de aplicação mais rápido vem de produtos farmacêuticos e biológicos, que devem se expandir a um CAGR de 14,37% até 2031. Isso é relevante porque o crescimento de aplicações no mercado de armazenamento frigorífico na Índia não é mais impulsionado apenas pela tonelagem, mas também pela densidade de receita de cada palete e pelo nível de conformidade associado a ele. O armazenamento farmacêutico gera taxas de aluguel muito mais altas do que o armazenamento de batata e cebola, de modo que mesmo uma base de volume menor pode remodelar o mix de receita.

Essa mudança de intensidade de valor já está influenciando onde os operadores organizados alocam capital. O cluster farmacêutico de Hyderabad tornou-se um dos exemplos mais claros, pois a Kuehne+Nagel, a DHL e a CONCOR comissionaram ou apoiaram infraestrutura de frio orientada para o setor farmacêutico na cidade e em sua rede de exportação durante 2025 e 2026. Ao mesmo tempo, o mercado de armazenamento frigorífico indiano ainda depende de aplicações ligadas a alimentos para adoção ampla, o que significa que a próxima fase não substituirá o armazenamento agrícola, mas sobreporá casos de uso de maior valor à mesma rede regional. Os requisitos de auditoria da FSSAI e do setor farmacêutico também estão elevando o patamar de investimento em todas as aplicações, o que favorece os operadores capazes de gerenciar documentação, rastreabilidade e operações com múltiplas zonas. É por isso que o mercado de armazenamento frigorífico na Índia está vendo a demanda por aplicações mudar não apenas por categoria, mas também pelo padrão de qualidade exigido para atender a cada categoria.

Análise Geográfica

O Norte da Índia detinha uma participação de 31% em 2025, tornando-se a maior base regional no mercado de armazenamento frigorífico na Índia. Uttar Pradesh, Punjab e Haryana continuam a ancorar essa posição por meio de sua concentração de armazenamento frigorífico vinculado a batata e grãos. Essa base proporciona à região uma utilização confiável, mas também mantém uma grande parcela da capacidade atrelada a formatos de commodities únicas de menor valor. Os operadores organizados estão expandindo seu mix de produtos, pois a Snowman abriu novos armazéns com controle de temperatura em Kolkata e Krishnapatnam em junho de 2025 para ampliar o acesso pelos corredores leste e costeiro[4]Fonte: India Seatrade News, "Snowman Abre Novos Armazéns com Controle de Temperatura em Kolkata e Krishnapatnam," India Seatrade News, indiaseatradenews.com.

A região Sul deve crescer a um CAGR de 10,37% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de armazenamento frigorífico na Índia. Seu crescimento está centrado menos no armazenamento de alimentos a granel e mais na logística de exportação farmacêutica. Hyderabad continua sendo o principal polo, pois seu ecossistema de manufatura e exportação necessita de um manuseio mais robusto em conformidade com as Boas Práticas de Distribuição (GDP) e alinhado com as diretrizes GxP em transporte aéreo, rodoviário e ferroviário. A Kuehne+Nagel fortaleceu esse corredor com sua zona Cool Zone certificada HealthChain em Bengaluru em dezembro de 2025 e sua instalação com controle de temperatura em Hyderabad em maio de 2026. A CONCOR e a Maersk também lançaram o serviço Aushadhi Express em maio de 2026, adicionando uma conexão ferroviária frigorífica dedicada de Hyderabad ao Porto Jawaharlal Nehru e Mumbai para exportações farmacêuticas. Em conjunto, esses movimentos mostram que o crescimento regional no mercado de armazenamento frigorífico na Índia está cada vez mais vinculado à confiabilidade das exportações e à capacidade de conformidade, e não apenas à quantidade de armazéns.

A região Oeste continua sendo central para o investimento orientado à tecnologia no mercado de armazenamento frigorífico na Índia, com Maharashtra e Gujarat apoiando tanto a infraestrutura de alimentos com múltiplas temperaturas quanto a capacidade de congelamento automatizado. Pune atraiu novas adições de armazéns voltados para o processamento de alimentos e a demanda urbana de giro rápido, enquanto Gujarat emergiu como a principal base para a implantação de armazenamento congelado automatizado. Os dois projetos ASRS da Indicold em Dholasan e Detroj mostram como o corredor ocidental está definindo o ritmo para uma infraestrutura de frio mais avançada. O Centro da Índia permanece subpenetrado em relação à produção agrícola, deixando o mercado de armazenamento frigorífico na Índia com uma oportunidade de estágio posterior no interior, uma vez que a economia dos projetos melhore e as redes organizadas se afastem ainda mais das localizações costeiras e adjacentes às metrópoles.

Cenário Competitivo

O mercado de armazenamento frigorífico na Índia permanece moderadamente fragmentado, pois uma longa cauda de instalações de commodities únicas ainda controla uma grande parcela da capacidade instalada, mesmo com os operadores organizados ganhando terreno em categorias de maior valor. Isso cria uma estrutura de duas camadas, na qual o armazenamento agrícola tradicional permanece difundido, enquanto as instalações modernas com múltiplas zonas e orientadas à conformidade estão concentradas em um grupo menor de empresas. Os principais nomes organizados no mercado de armazenamento frigorífico indiano incluem Snowman Logistics, TCI Cold Chain Solutions, ColdEX Logistics, DHL Supply Chain India e Indicold. Sua vantagem vem menos da escala simples e mais do tipo de capacidade que estão adicionando, dos clientes que estão mirando e dos padrões de serviço que conseguem manter. O centro de gravidade competitivo está se deslocando para operadores capazes de combinar localização, conformidade, automação e projeto de instalações específico para o cliente.

Vários movimentos estratégicos ilustram essa mudança. A Snowman expandiu sua rede com novas instalações em Kolkata e Krishnapatnam em junho de 2025, o que ampliou sua presença própria na cadeia de frio em mais cidades e corredores comerciais. A TCI Cold Chain Solutions inaugurou um armazém com múltiplas temperaturas de 150.000 pés² em Gurugram em dezembro de 2025, sob um modelo flexível de pagamento por uso, voltado para a demanda de comércio rápido, farmacêutico, laticínios e ciências da vida na Região da Capital Nacional. A Kuehne+Nagel adicionou instalações focadas em saúde em Bengaluru e Hyderabad, fortalecendo sua posição na cadeia de frio regulamentada no Sul.

Os concorrentes orientados à tecnologia também estão mudando o tom da competição no mercado de armazenamento frigorífico na Índia. A Indicold se posicionou em torno de infraestrutura ASRS congelada totalmente automatizada, gestão integrada de armazéns e operações com baixa entrada humana, adequadas tanto para manuseio de alimentos quanto de produtos farmacêuticos. Esse modelo permite que um operador mais novo compita tanto em eficiência quanto em qualidade de serviço, e não apenas em presença geográfica. O espaço em branco permanece mais forte em cidades de segundo nível, corredores multimodais no interior e armazenamento farmacêutico de temperatura ultrabaixa, onde a capacidade ainda é insuficiente em relação à demanda provável. É por isso que o mercado de armazenamento frigorífico na Índia é competitivo, mas ainda não consolidado: os próximos vencedores serão definidos pela especialização e pela qualidade de execução, e não apenas pela presença nacional ampla.

Líderes do Setor de Armazenamento Frigorífico na Índia

Snowman Logistics Ltd.

ColdEX Logistics Pvt. Ltd.

Allcargo Gati

Allcargo Gati Mahindra Logistics Limited

TCI Cold Chain Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A CONCOR e a Maersk lançaram o primeiro serviço ferroviário frigorífico dedicado para produtos farmacêuticos da Índia,

Aushadhi Express,

em 2 de maio de 2026, conectando o ICD Sanathnagar, Hyderabad, ao Porto Jawaharlal Nehru, Mumbai. O serviço semanal utiliza contêineres refrigerados de 40 pés e deve reduzir as emissões de gases de efeito estufa em 3.000 toneladas anualmente em comparação com o transporte rodoviário, ao mesmo tempo em que melhora a previsibilidade do trânsito para os exportadores farmacêuticos. - Maio de 2026: A Kuehne+Nagel inaugurou uma instalação de cross-docking aéreo para produtos farmacêuticos certificada HealthChain em Hyderabad, sob um modelo de serviço em conformidade com as diretrizes GxP para exportadores de produtos farmacêuticos e dispositivos médicos. A instalação de 248 m² opera nas faixas de +2 °C a +8 °C e +15 °C a +25 °C, seguindo a Cool Zone HealthChain de Bengaluru, inaugurada em dezembro de 2025.

- Maio de 2026: A Snowman Logistics reportou a inauguração de quatro instalações em Kolkata, Krishnapatnam, Kundli e Jaipur durante o exercício fiscal 26, adicionando aproximadamente 17.000 posições de palete. A empresa agora opera 45 armazéns em 21 cidades com aproximadamente 1,55 lakh de paletes. Outras 13.000 posições de palete em Pune e Patna estão em desenvolvimento ativo.

- Dezembro de 2025: A TCI Cold Chain Solutions (uma joint venture entre a TCI, com 80%, e a Mitsui & Co. Japan, com 20%) iniciou as operações em seu novo armazém com múltiplas temperaturas de 1,5 lakh pés² em Gurugram, sob um modelo flexível de contrato de armazenamento por pagamento por uso. A instalação tem como alvo operadores de comércio rápido, farmacêutico, laticínios e ciências da vida em toda a Região da Capital Nacional.

Escopo do Relatório do Mercado de Armazenamento Frigorífico na Índia

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultrabaixa (Inferior a -20 °C) |

| Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (AS/RS, Robótica) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixe e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Tipo de Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Temperatura Ultrabaixa (Inferior a -20 °C) | |

| Por Nível de Automação (Armazenamento) | Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (AS/RS, Robótica) | |

| Por Aplicação | Frutas e Vegetais |

| Carne e Aves | |

| Peixe e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | |

| Panificação e Confeitaria | |

| Refeições Prontas para Consumo | |

| Produtos Farmacêuticos e Biológicos | |

| Vacinas e Materiais para Ensaios Clínicos | |

| Produtos Químicos e Materiais Especiais | |

| Outros Perecíveis | |

| Por Região | Norte |

| Centro | |

| Oeste | |

| Leste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor atual para o armazenamento frigorífico na Índia até 2031?

Espera-se que o tamanho do mercado de armazenamento frigorífico na Índia aumente de 10,21 bilhões de USD em 2026 para 13,69 bilhões de USD até 2031, a um CAGR de 6,05%.

Qual categoria de temperatura lidera a demanda na Índia?

O armazenamento refrigerado lidera, com uma participação de 52,40% em 2025, pois frutas, vegetais e laticínios ainda impulsionam uma grande parcela do volume total processado.

Qual parte do negócio está crescendo mais rapidamente?

Os armazéns frigoríficos automatizados são o formato de crescimento mais rápido por nível de automação, com um CAGR de 14,04% até 2031, enquanto produtos farmacêuticos e biológicos é a aplicação de crescimento mais rápido, com um CAGR de 14,37%.

Por que o Sul da Índia está crescendo mais rapidamente do que outras regiões?

A região Sul deve crescer a um CAGR de 10,37%, impulsionada por Hyderabad, Bengaluru e Chennai, que estão se fortalecendo como corredores de cadeia de frio farmacêutica e de biotecnologia.

Como o comércio rápido está afetando a demanda por armazenamento nas cidades indianas?

O comércio rápido está impulsionando a demanda para instalações urbanas com múltiplas temperaturas e capacidade de micro-atendimento vinculada a dark stores, em vez de apenas grandes armazéns de grande volume.

Quais empresas estão moldando o ambiente competitivo?

Snowman Logistics, TCI Cold Chain Solutions, DHL Supply Chain India, Kuehne+Nagel e Indicold estão entre os players mais visíveis por meio de projetos de expansão, automação e conformidade.

Página atualizada pela última vez em: