Tamanho e Participação do Mercado de Armazenamento Hidrelétrico por Bombeamento (AHB)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

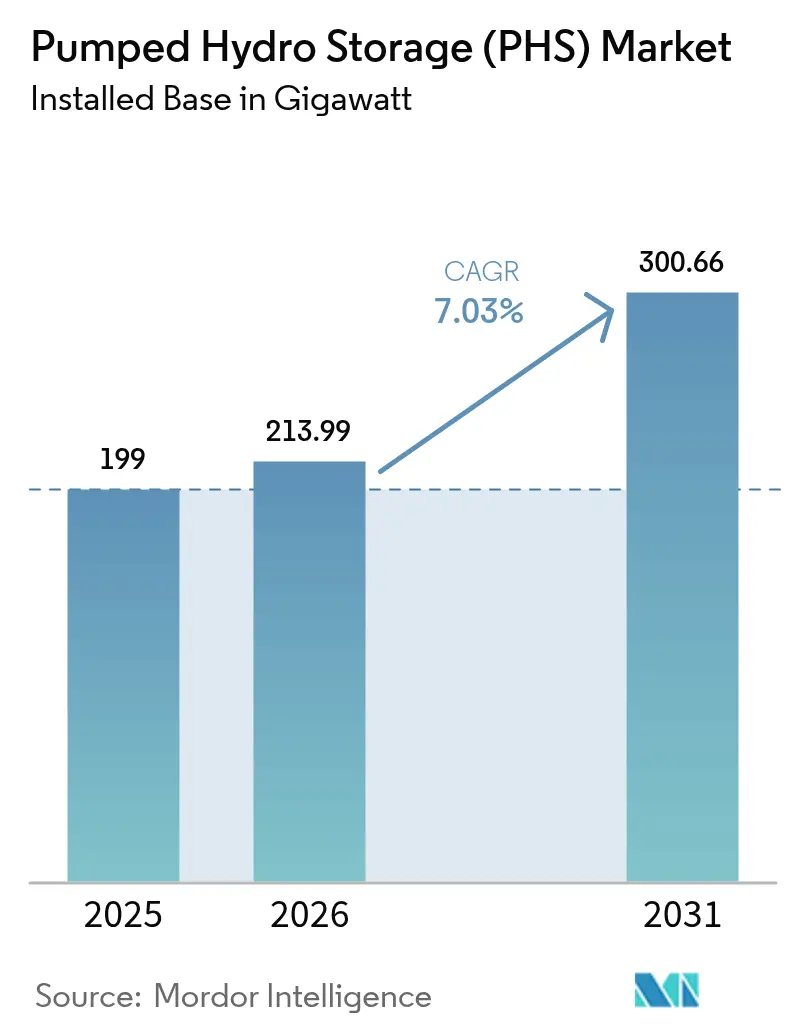

| Volume do Mercado (2026) | 213.99 gigawatt |

| Volume do Mercado (2031) | 300.66 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Hidrelétrico por Bombeamento (AHB) pela Mordor Intelligence

O tamanho do Mercado de Armazenamento Hidrelétrico por Bombeamento foi avaliado em 199 gigawatts em 2025 e estima-se que cresça de 213,99 gigawatts em 2026 para atingir 300,66 gigawatts até 2031, a um CAGR de 7,03% durante o período de previsão (2026-2031).

Adições rápidas de renováveis em escala de rede, incentivos fiscais de apoio e a modernização de ativos hídricos envelhecidos continuam a sustentar a demanda. O menor impacto ambiental da tecnologia de malha fechada está acelerando as aprovações de projetos, enquanto estruturas de copropriedade reduzem o risco individual dos projetos em meio a balanços patrimoniais intensivos em capital. A Ásia-Pacífico permanece como o principal motor de crescimento, impulsionada pela meta de 120 GW da China até 2030 e pelas diretrizes de desenvolvimento recentemente liberalizadas da Índia. Os desenvolvedores estão combinando instalações de armazenamento por bombeamento com energia solar flutuante e conversões de minas desativadas, ampliando assim o escopo geográfico de locais viáveis. Ainda assim, longos processos de avaliação ambiental e ambiguidades nas tarifas de rede moderam o ritmo de comissionamento no curto prazo.

Principais Conclusões do Relatório

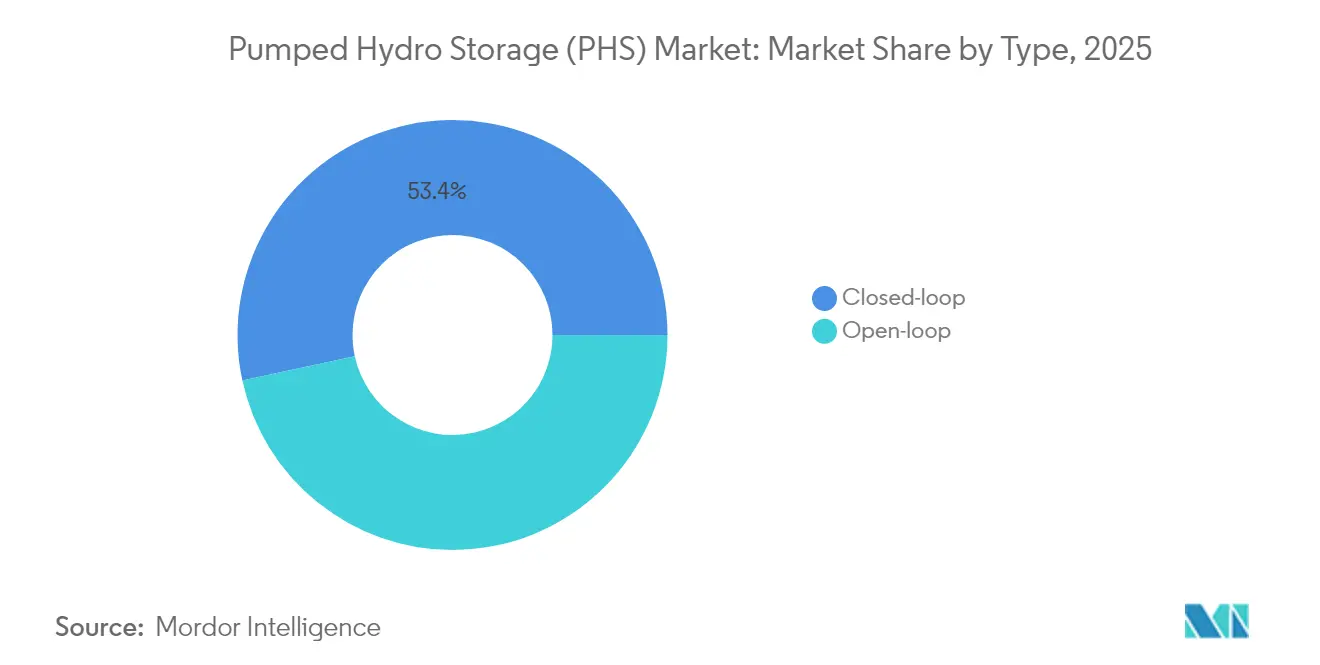

- Por tipo, os sistemas de malha fechada detinham 53,40% da participação do mercado de armazenamento hidrelétrico por bombeamento em 2025 e estão se expandindo a um CAGR de 7,56% até 2031.

- Por classificação de potência, o segmento de 200-1.000 MW liderou com 45,20% do tamanho do mercado de armazenamento hidrelétrico por bombeamento em 2025, enquanto projetos abaixo de 200 MW avançam a um CAGR de 8,06% até 2031.

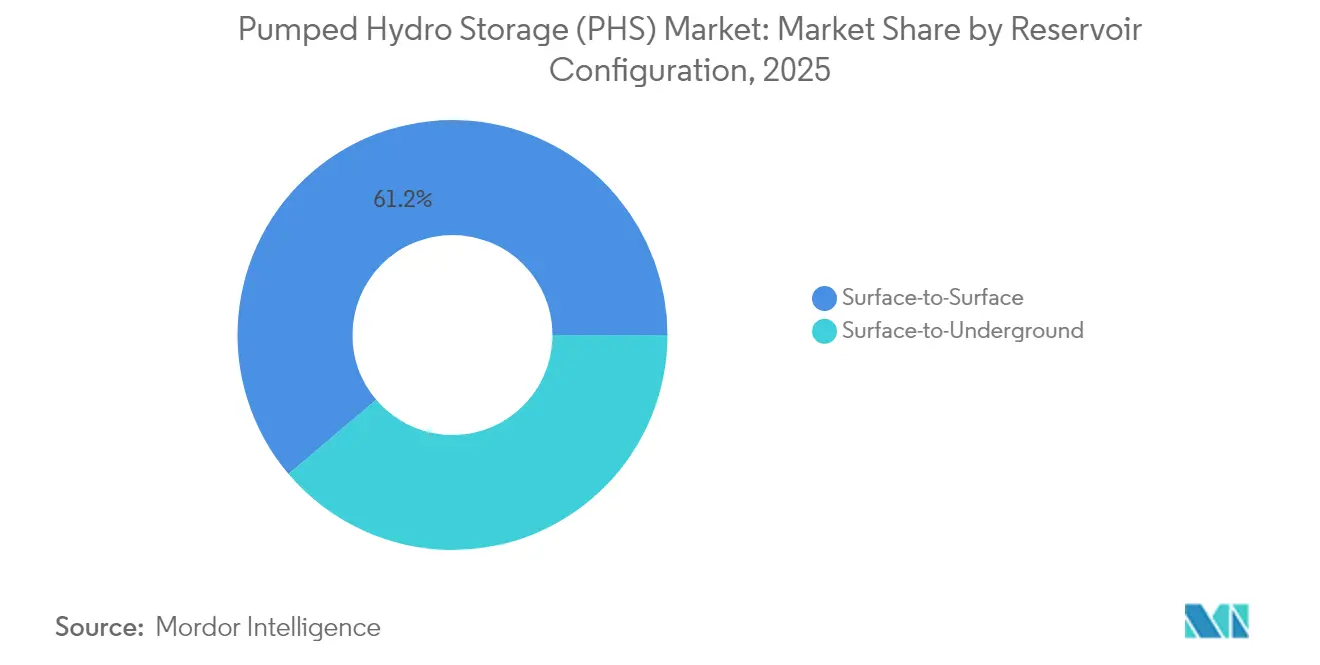

- Por configuração de reservatório, as usinas de superfície a superfície retiveram 61,20% de participação de receita em 2025; as instalações de superfície a subterrâneo apresentam um CAGR de 7,89% até 2031.

- Por aplicação, os usos de firme de renováveis capturaram 50,30% de participação do tamanho do mercado de armazenamento hidrelétrico por bombeamento em 2025 e têm previsão de registrar um CAGR de 7,29% até 2031.

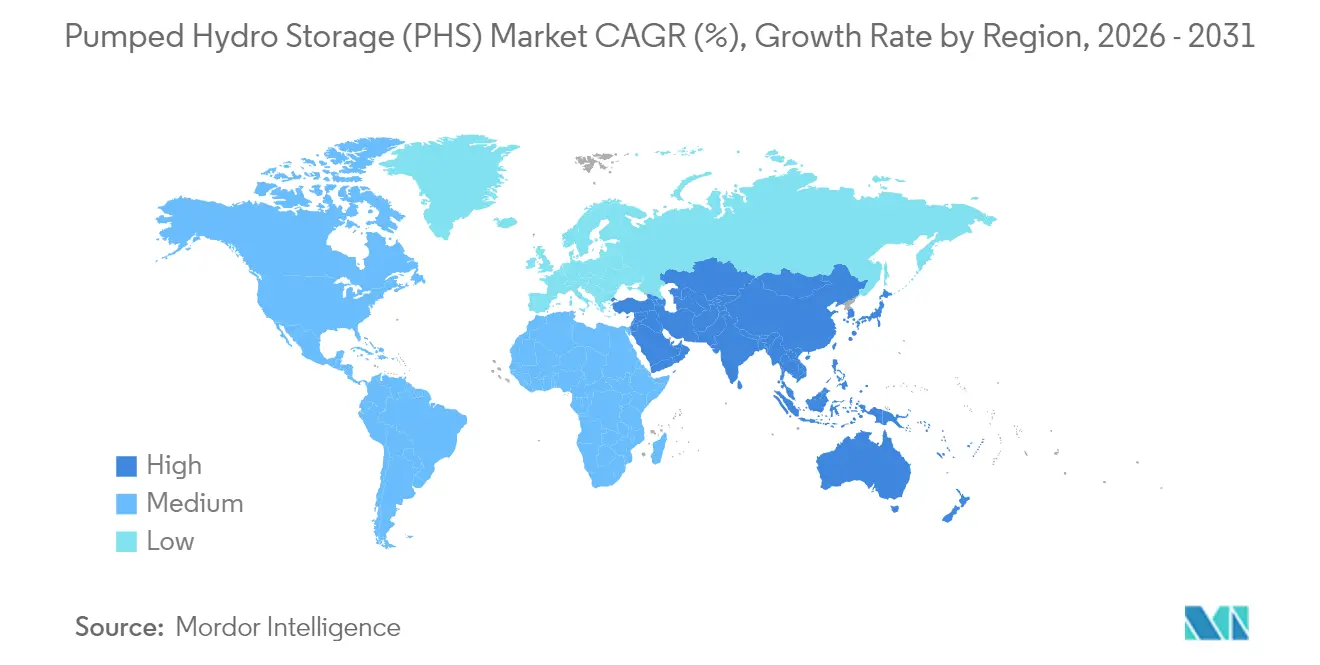

- Por geografia, a Ásia-Pacífico controlou 48,40% de participação de receita em 2025 e está progredindo a um CAGR de 8,85%, impulsionada pelos portfólios de projetos da China e da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento Hidrelétrico por Bombeamento (AHB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de integração de renováveis em escala de rede | 2.10% | Global, com ganhos antecipados na UE, China e Califórnia | Médio prazo (2-4 anos) |

| Repotenciação de barragens hidrelétricas envelhecidas com unidades reversíveis | 1.80% | América do Norte e UE, com efeito cascata para a APAC | Longo prazo (≥ 4 anos) |

| Incentivos para armazenamento de longa duração no Ato de Redução da Inflação (EUA) | 1.50% | Nacional, com concentração nos estados do oeste | Curto prazo (≤ 2 anos) |

| Licenciamento acelerado na UE para ativos estratégicos de armazenamento de energia | 1.20% | Núcleo da UE, estendendo-se ao Reino Unido e à Noruega | Médio prazo (2-4 anos) |

| Colocalização com energia solar flutuante para elevar o fator de capacidade ao longo de 24 horas | 0.90% | Núcleo da APAC, emergindo no Brasil e no Mediterrâneo | Longo prazo (≥ 4 anos) |

| Uso de minas e pedreiras desativadas para projetos de malha fechada de baixo impacto | 0.70% | Global, com projetos piloto na Austrália, EUA e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de integração de renováveis em escala de rede impulsionam a aceleração da implantação

Metas obrigatórias de energia limpa estão levando concessionárias e planejadores estatais a expandir o mercado de armazenamento hidrelétrico por bombeamento, com o compromisso da China de 120 GW até 2030 exemplificando a construção liderada por políticas públicas. O modelo "PSH-plus" vincula clusters de renováveis a armazenamentos adjacentes, reduzindo o corte de geração e aliviando os custos de expansão da rede. A Europa espelha isso por meio de sua lista de Projetos de Interesse Comum, que apresenta 12 esquemas de armazenamento que desfrutam de licenciamento simplificado.[1]Comissão Europeia, "Projetos de Interesse Comum 2025," ec.europa.euA janela de subsídios de EUR 700 milhões da Espanha reforça ainda mais o comprometimento nacional, proporcionando visibilidade clara de receitas que reduz o risco dos retornos dos investidores.

A repotenciação da infraestrutura hídrica envelhecida libera capacidade latente

Modernizar represas existentes com a adição de turbobombas reversíveis dá nova vida a ativos legados sem as controvérsias de uso do solo das construções em áreas não desenvolvidas. A iniciativa de USD 430 milhões do Departamento de Energia dos EUA para modernizar a frota doméstica demonstra a escala dos ganhos latentes. A reabilitação de USD 1 bilhão de oito estações pela Ontario Power Generation adiciona 1.617 MW por meio de unidades de maior eficiência, enquanto as reformas de nove usinas no México elevarão a produção anual em 1.754 GWh e estenderão a vida operacional em cinco décadas.

Os incentivos do Ato de Redução da Inflação catalisam a recuperação do mercado dos EUA

Um crédito fiscal de investimento de 30%, mais bônus por conteúdo doméstico, agora se aplica ao armazenamento autônomo, reformulando a economia dos projetos e ampliando um portfólio de projetos dos EUA de 39,5 GW, com três projetos já totalmente licenciados pela FERC. O apoio federal para a reutilização de terrenos de minas, como a usina Lewis Ridge em Kentucky, reforça como as políticas públicas podem alinhar a remediação ambiental às necessidades da rede.[2]Departamento de Energia dos EUA, "Programa de Energia Limpa em Terrenos de Minas," energy.gov

O licenciamento acelerado na UE simplifica o desenvolvimento de ativos estratégicos

Reconhecendo o prazo climático apertado de 2030, Bruxelas instruiu os estados-membros a condensar os ciclos de aprovação para projetos de armazenamento prioritários, em consonância com a janela expedita de dois anos da FERC para registros de malha fechada nos EUA. O regime de teto e piso do Reino Unido protege os investidores de retornos de mercado voláteis, garantindo fluxos de caixa mínimos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Avaliações de impacto ambiental de longa duração | -1.90% | Global, mais pronunciado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Elevado CAPEX inicial em comparação com alternativas de íons de lítio | -1.40% | Global, afetando particularmente projetos abaixo de 1 GW | Curto prazo (≤ 2 anos) |

| Escassez de topografias com duplo reservatório adequadas em centros urbanos | -1.10% | Regiões urbanas densas globalmente | Longo prazo (≥ 4 anos) |

| Incerteza tarifária de rede para receitas de arbitragem de armazenamento | -0.80% | Mercados desregulamentados, principalmente EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avaliações de impacto ambiental de longa duração restringem os prazos de desenvolvimento

Estudos cobrindo geologia, biodiversidade e patrimônio cultural podem levar de 5 a 10 anos, adicionando estouros de custos e fadiga de licenciamento. Os esquemas de malha fechada mitigam impactos aquáticos, mas os riscos hidrogeológicos ainda exigem análises específicas por caso, como o registro de Mineville em Nova York demonstra.[3]Laboratório Nacional do Noroeste do Pacífico, "Análise Econômica de Armazenamento por Bombeamento," pnnl.gov

Elevado CAPEX inicial em comparação com alternativas de íons de lítio

Uma usina de bombeamento de 100 MW e 10 horas custa USD 263/kWh em comparação com o custo de entrada mais baixo das baterias para serviços de 2 a 4 horas. A longa vida útil dos ativos suaviza o custo do ciclo de vida, mas deixa os desenvolvedores em busca de financiamento combinado até que os retornos se materializem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de malha fechada impulsionam a inovação

As usinas de malha fechada responderam por 53,40% da participação do mercado de armazenamento hidrelétrico por bombeamento em 2025 e estão avançando a um CAGR de 7,56%, principalmente porque a desvinculação de rios limita a perturbação aquática e acelera as aprovações. A Comissão Federal Reguladora de Energia (FERC) agora oferece uma licença acelerada de dois anos exclusivamente para esse tipo de projeto, reforçando sua vantagem de implantação. As instalações de malha aberta mantêm uma base considerável, mas enfrentam escrutínio ecossistêmico crescente, especialmente onde a regulação do fluxo ou a passagem de peixes é controversa.

Os esquemas de malha fechada também desbloqueiam novas topografias, incluindo poços de minas e pedreiras desativadas, ampliando o alcance geográfico do mercado de armazenamento hidrelétrico por bombeamento. Análises de ciclo de vida mostram menor risco de sedimentação e processos de esvaziamento mais simples, ajudando os operadores a manter altas eficiências de ida e volta por décadas. Em paralelo, os fornecedores estão refinando turbobombas de velocidade variável que se adaptam a reservatórios construídos especificamente e permitem mudanças rápidas de modo, cruciais para o balanceamento de renováveis.

Por Classificação de Potência: Dominância em escala média com aceleração em pequena escala

As usinas entre 200 MW e 1.000 MW entregaram 45,20% do tamanho do mercado de armazenamento hidrelétrico por bombeamento em 2025, pois harmonizam o desembolso de capital com os limites de absorção da rede. Operadores regionais como o projeto de 1.250 MW de Uttar Pradesh da Adani Green demonstram como o comissionamento sincronizado com atualizações de transmissão protege contra o corte por congestionamento.

À medida que as arquiteturas distribuídas emergem, as instalações abaixo de 200 MW registram um CAGR de 8,06% até 2031. Seu menor impacto ambiental garante aprovação mais rápida das autoridades locais, e as obras civis modulares reduzem o risco de cronograma, alimentando o interesse dos investidores. Por outro lado, projetos acima de 1.000 MW, embora ofereçam inércia em grande escala, enfrentam prazos mais longos e maior escrutínio público — como evidenciado pela construção de 3,6 GW de Fengning na China, que exigiu substanciais compensações ecológicas.

Por Configuração de Reservatório: Prevalência de superfície a superfície com inovação subterrânea

Os arranjos de superfície a superfície mantiveram 61,20% da receita de 2025, pois os construtores aproveitam técnicas familiares de barragem e conduto forçado, encurtando as curvas de aprendizado e garantindo operações previsíveis. Métodos acelerados de concretagem e monitoramento por gêmeo digital agora reduzem ainda mais os estouros de construção.

Os esquemas de superfície a subterrâneo, embora mais recentes, estão crescendo a um CAGR de 7,89%. Minas reutilizadas, como a Lewis Ridge em Kentucky ou a Mineville em Nova York, aproveitam as galerias existentes como reservatórios inferiores, reduzindo as necessidades de movimentação de terra e permitindo localizações urbanas ou periurbanas onde os diferenciais de elevação são escassos. A modelagem avançada de mecânica de rochas reforça a estabilidade, ajudando a obter aprovações ambientais e ampliando o mercado de armazenamento hidrelétrico por bombeamento.

Por Aplicação: A dominância do firme de renováveis reflete a evolução da rede

Os usos de firme de renováveis capturaram 50,30% de participação do tamanho do mercado de armazenamento hidrelétrico por bombeamento em 2025 e estão avançando a um CAGR de 7,29%. Episódios de corte de excedentes de vento e solar geram energia de baixo custo fora do horário de pico, ideal para ciclos de bombeamento. O projeto Kidston combina uma usina de 250 MW com geração fotovoltaica no local, demonstrando uma saída firme e despachável que as usinas de pico tradicionais dificilmente conseguem igualar.

Serviços ancilares — resposta de frequência, suporte de tensão, reserva girante — agora obtêm preços nodais premium, levando à reforma de usinas com máquinas de velocidade variável capazes de passar de zero à plena potência em 30 segundos. A arbitragem de energia permanece viável para spreads superiores a 8 horas, embora as baterias dominem o nicho de 1 a 4 horas, levando os operadores de bombeamento a priorizar produtos de longa duração que faltam à rede.

Análise Geográfica

A Ásia-Pacífico detinha 48,40% do mercado de armazenamento hidrelétrico por bombeamento em 2025 e está registrando um CAGR de 8,85% devido à base instalada de 50,94 GW da China e a um agressivo portfólio de projetos com mais de 300 usinas. O regime de planejamento de Pequim integra o armazenamento com as bases de renováveis, minimizando o corte de geração e reduzindo os custos de reforço da rede, enquanto o potencial técnico de 103 GW da Índia permanece em grande parte inexplorado, mas agora está preparado para desenvolvimento após a publicação de diretrizes tarifárias de apoio.

O mercado europeu de armazenamento hidrelétrico por bombeamento conta com o apoio de políticas por meio do roteiro de modernização da rede de €584 bilhões da UE, que designa o armazenamento como classe de ativos prioritária. Credores institucionais como o Banco Europeu de Investimento canalizam empréstimos concessionais — €108 milhões para a Iberdrola em 2025 — para reformar e ampliar as usinas ibéricas, melhorando a eficiência dos reservatórios e adicionando capacidade de pico. As nações alpinas continuam a explorar as vantagens naturais de elevação, enquanto o mecanismo de teto e piso do Reino Unido preparou Glenmuckloch e Coire Glas para decisões finais de investimento.

A América do Norte está se recuperando sob o Ato de Redução da Inflação, que oferece ao mercado de armazenamento hidrelétrico por bombeamento paridade direta com as baterias por meio de um Crédito Fiscal de Investimento de 30%. Um portfólio de projetos de 39,5 GW percorre Arizona, Oregon e os Apalaches, com três esquemas já aprovados pela FERC. O Canadá concentra-se na modernização; o programa de USD 1 bilhão da Ontario Power Generation ilustra como a reforma de turbinas envelhecidas pode gerar megawatts incrementais imediatos sem novas obras civis.

Panorama regulatório

A política de armazenamento hidráulico bombeado é cada vez mais tratada como um ativo estratégico da rede, com reguladores e governos combinando a aceleração de licenciamento com medidas de receita e acesso à rede. Nos Estados Unidos, o Inflation Reduction Act oferece apoio ao investimento para armazenamento autônomo, enquanto a FERC oferece uma via de licenciamento acelerada de dois anos para projetos de armazenamento bombeado de circuito fechado, reforçando a ênfase do relatório em configurações de menor impacto.

Na Europa, o trabalho de política concentra-se em encurtar aprovações e reduzir o atrito processual para armazenamento e infraestrutura de rede relacionada, incluindo linhas vinculadas às regras a nível da UE e ferramentas práticas para autoridades subnacionais (por exemplo, o kit de diagnóstico da OCDE de outubro de 2025 para redução de barreiras regulatórias). O Reino Unido avançou com uma abordagem de teto e piso (cap-and-floor) para armazenamento de eletricidade de longa duração, com a Ofgem designada como reguladora, enquanto a Índia fortaleceu sua estrutura habilitadora por meio de diretrizes preliminares do Ministério de Energia e um roteiro da Central Electricity Authority visando 100 GW de armazenamento bombeado até 2035-36. Isso é complementado por esquemas de implementação a nível estadual (como Madhya Pradesh) que formalizam a alocação de locais e os caminhos de aquisição.

Cenário Competitivo

O mercado de armazenamento hidrelétrico por bombeamento é moderadamente concentrado, dominado por fabricantes de turbinas com longa trajetória e empreiteiros de EPC que entregam confiabilidade ao longo de várias décadas. A Andritz sozinha forneceu mais de 550 unidades totalizando 40 GW, usando projetos proprietários de velocidade variável para garantir contratos recorrentes de serviço. A GE Vernova e a Voith igualmente utilizam acordos de suporte ao ciclo de vida que as incorporam nos orçamentos de operação e manutenção dos operadores por 30 a 50 anos.

A mitigação de riscos molda a estrutura de propriedade. Nos Estados Unidos, 34% da capacidade instalada de bombeamento está sob empreendimentos conjuntos, em comparação com apenas 2% para usinas clássicas a fio d'água. A distribuição da exposição de capital e licenciamento permite que concessionárias, produtores independentes de energia e fundos de pensão cofinanciem projetos acima de USD 1 bilhão. Os desenvolvimentos emergentes de malha fechada frequentemente agregam remediação ambiental, permitindo que mineradoras saiam de passivos enquanto os sócios de capital recebem fluxos de caixa de longo prazo.

A diferenciação tecnológica persiste. Máquinas de velocidade variável permitem troca rápida de modo e eficiências de turbina acima de 85%, fundamentais para mercados de regulação de frequência. Turbobombas submersíveis em pesquisa e desenvolvimento no Laboratório Nacional Argonne prometem menores volumes de escavação, enquanto conceitos de armazenamento geomecânico buscam comprimir água em cavernas de rocha revestidas, potencialmente reduzindo drasticamente os custos de obras civis. Os fornecedores atraem desenvolvedores por meio de análises de desempenho por gêmeo digital que identificam desvios de eficiência e otimizam o despacho, incorporando fluxos de receita de pós-venda.

Líderes do Setor de Armazenamento Hidrelétrico por Bombeamento (AHB)

Enel SpA

China Three Gorges Corporation

Electricité de France (EDF)

Duke Energy Corporation

Iberdrola SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande pipeline construível e programas de armazenamento de longa duração mais explícitos estão ampliando o mercado endereçável para armazenamento hidráulico bombeado, especialmente onde as redes estão absorvendo participações mais altas de renováveis variáveis e precisam de flexibilidade de várias horas além do nicho de baterias de 1 a 4 horas. O acompanhamento da International Hydropower Association mostra a capacidade global de armazenamento bombeado ultrapassando 200 GW em 2025, com 11,7 GW comissionados em 2025 e um pipeline de desenvolvimento de 621 GW (incluindo 243 GW em construção), o que ressalta tanto a escala da oportunidade quanto a lacuna de execução entre projetos anunciados e entregáveis.

Espaços em branco de curto prazo são visíveis em (i) configurações híbridas e atualizações de controle que monetizam serviços auxiliares sem obras civis totalmente greenfield e (ii) jurisdições onde a política reduz diretamente as barreiras de custo entregue. A retrofit BESS4HYDRO da Enel na instalação hidráulica bombeada de Dossi, na Itália, mostra a direção de combinar armazenamento hidráulico com baterias para melhorar a capacidade de resposta e a captura de valor de serviços auxiliares. Separadamente, a ordem de junho de 2025 da Índia que estende uma isenção de 100% das taxas ISTS para projetos de armazenamento bombeado com trabalhos de construção adjudicados até 30 de junho de 2028 melhora a bancabilidade de projetos para despacho interestadual. No lado da oferta e capacidade, a contínua padronização e atividade de comissionamento da China, incluindo estações de múltiplas unidades colocadas em operação em 2026, apoia um mercado em expansão para máquinas de velocidade variável, projetos de alta queda e melhorias impulsionadas por reformas, alinhando-se com o foco do relatório na modernização de ativos hidráulicos envelhecidos e aprovações de circuito fechado.

Desenvolvimentos recentes do setor

- Julho de 2026: a Enel Green Power inaugurou o projeto BESS4HYDRO na usina hidrelétrica de Dossi, em Valbondione, Itália, integrando uma bateria de íon-lítio de 4 MW à instalação existente para melhorar a flexibilidade e os serviços de rede. A configuração híbrida aumenta a gama de serviços auxiliares que podem ser entregues sem depender exclusivamente do ciclo hidráulico, e aponta para um caminho de modernização de ativos maduros de armazenamento bombeado por meio de eletrônica de potência adicional e armazenamento de resposta rápida.

- Fevereiro de 2025: a NTPC Limited e a EDF India Private Limited assinaram um acordo de colaboração para explorar oportunidades de armazenamento bombeado e hidrelétricas na Índia. A parceria fortalece a base de desenvolvimento para projetos grandes e intensivos em capital, combinando acesso ao mercado local e capacidades de planejamento de sistemas com a experiência hidrelétrica de uma grande concessionária, alinhando-se ao foco político crescente da Índia na expansão do armazenamento bombeado.

- Dezembro de 2024: a Enel anunciou planos para reformar o armazenamento em baterias na usina de armazenamento hidráulico bombeado de Dossi por meio da iniciativa BESS4HYDRO, estruturada como uma instalação de íon-lítio de 4 MW/8 MWh e apoiada por apoio à inovação a nível da UE. Posicionar uma reforma de bateria em um local estabelecido de armazenamento bombeado destaca como os operadores podem extrair mais valor de rede de reservatórios e turbinas existentes, limitando a nova pegada ambiental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de armazenamento hidráulico bombeado abrange ativos hidrelétricos de armazenamento bombeado usados para armazenar eletricidade movendo água entre dois reservatórios e posteriormente gerando energia durante a descarga. O dimensionamento concentra-se na capacidade instalada e nas adições de capacidade esperadas, acompanhadas em gigawatts.

Exclusões de escopo: excluímos a hidrelétrica convencional a fio d'água sem ciclo de bombeamento e sistemas de armazenamento somente por baterias que não usam reservatórios de água bombeada.

Visão geral da segmentação

- Por Tipo

- Malha aberta

- Malha fechada

- Por Classificação de Potência (MW)

- Abaixo de 200 MW

- 200 a 1.000 MW

- Acima de 1.000 MW

- Por Configuração de Reservatório

- Superfície a Superfície

- Superfície a Subterrâneo

- Por Aplicação

- Firme de Renováveis

- Serviços Ancilares de Rede

- Arbitragem e Corte de Pico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Irã

- Marrocos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com conjuntos de dados públicos de capacidade e geração, para que a base global de armazenamento bombeado possa ser reconstruída usando definições consistentes. Contamos com fontes como a International Hydropower Association, as estatísticas de eletricidade da IEA, o US EIA, o Eurostat e ministérios de energia e reguladores nacionais que publicam listas de usinas, tabelas de capacidade e documentos de planejamento de rede.

Para verificar cruzadamente o que é construído e quando, também revisamos registros de desenvolvedores e concessionárias, relatórios anuais, anúncios de projetos e cobertura de imprensa confiável sobre licenciamento e comissionamento. Uma assinatura paga focada em dados financeiros de empresas e notícias nos ajuda a acompanhar mudanças de propriedade, atrasos de projetos e atualizações de comissionamento que, de outra forma, poderiam passar despercebidas. As fontes listadas aqui são ilustrativas, e referências públicas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para validar cronogramas de projetos, taxas típicas de aceleração e a diferença prática entre capacidade anunciada e capacidade pronta para financiamento. Conversamos com equipes de EPC e de equipamentos, concessionárias e planejadores de rede, desenvolvedores de projetos e consultores em toda a APAC, EMEA e Américas, para que as premissas possam ser verificadas em relação à realidade de construção no terreno.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 49% | Américas: 22% |

Dimensionamento e previsão de mercado

Nosso dimensionamento está ancorado em uma construção top-down a partir da capacidade instalada de armazenamento bombeado e do pipeline de projetos futuros. Reconstruímos o pipeline usando registros de usinas nacionais e regionais, além de divulgações de rede e licenciamento. Uma vez construído o conjunto de demanda, testamos os totais usando aproximações bottom-up seletivas, como consolidações de MW de projetos amostrados por geografia, tamanhos típicos de unidade por tipo de projeto (circuito aberto vs. circuito fechado) e verificações de canal sobre cronogramas de comissionamento.

Algumas entradas práticas moldam o modelo, incluindo MW anunciado vs. em construção, prazos médios de construção e licenciamento, padrões de desativação e reforma para usinas mais antigas, e necessidades de flexibilidade de rede vinculadas a adições de capacidade renovável. Onde os dados do projeto estão incompletos, aplicamos regras de temporização conservadoras e depois as revisitamos durante as entrevistas, para que as lacunas não inflem a capacidade de curto prazo. A previsão usa análise de cenários apoiada por opiniões de especialistas sobre o ritmo de aprovação e gastos com confiabilidade da rede, seguida por um perfil de ramp anualizado, para que o resultado corresponda a como os projetos realmente entram em operação.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como declarações de capacidade a nível de país, fluxo de notícias de comissionamento e planos de desenvolvimento de rede. Valores atípicos são sinalizados para revisão do analista antes da aprovação final. Se um grande projeto for atrasado, cancelado ou tiver seu licenciamento refeito, recontatamos as fontes e atualizamos a lógica de temporização para que a previsão não se desvie.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política que afetam o licenciamento hidrelétrico ou decisões importantes de sanção de projetos. Antes da entrega, uma revisão final é concluída para confirmar que as adições mais recentes de usinas e mudanças de cronograma estão refletidas nos números recebidos pelos clientes.

Tamanho do mercado de armazenamento hidráulico bombeado da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para armazenamento hidráulico bombeado frequentemente não coincidem porque alguns estudos medem a capacidade instalada, enquanto outros publicam valor em USD com base em custos de equipamento e construção presumidos. As diferenças também aparecem quando um editor conta anúncios em estágio inicial e outro conta apenas projetos que estão licenciados ou já em construção.

Os cronogramas de comissionamento e a base instalada global verificada são as principais verificações de evidência que mantêm a Mordor Intelligence vinculada a uma visão de capacidade em GW para 2026, o que naturalmente não se alinhará com estimativas de valor em USD que incorporam premissas de ASP e inflação de custos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 213,99 bilhões de USD (2026) | |

| Consultoria Global A | 71,71 bilhões de USD (2025) | Reportado como um mercado de valor em USD, portanto o total é sensível a preços presumidos de EPC e equipamentos, inflação de custos e temporização cambial, em vez de apenas capacidade instalada e de pipeline em GW. |

| Editora do Setor B | 43,67 bilhões de USD (2023) | Usa um ano-base anterior e um enquadramento de valor em USD, o que pode incluir elementos de custo mais amplos e regras de inclusão de projetos diferentes, especialmente em torno da capacidade anunciada que ainda não está pronta para construção. |

A dispersão na tabela é explicada principalmente pela escolha de unidade e decisões de delimitação, não por um desacordo sobre se o armazenamento bombeado está crescendo. Ao manter o modelo rastreável até o MW do projeto, a temporização e as verificações de validação, podemos explicar cada etapa claramente e atualizá-la rapidamente quando grandes projetos mudam de cronograma.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento hidrelétrico por bombeamento?

O tamanho do mercado de armazenamento hidrelétrico por bombeamento é de 213,99 GW em 2026 e prevê-se que atinja 300,66 GW até 2031.

Qual região lidera o mercado de armazenamento hidrelétrico por bombeamento?

A Ásia-Pacífico lidera com 48,40% de participação de receita em 2025 e uma perspectiva de CAGR de 8,85% até 2031, impulsionada principalmente pela China e pela Índia.

Por que os sistemas de malha fechada estão crescendo mais rapidamente?

As usinas de malha fechada contornam os rios, facilitando as aprovações ambientais e se qualificando para licenciamento acelerado que agiliza os prazos de construção.

Como o Ato de Redução da Inflação afeta o armazenamento por bombeamento nos EUA?

Um crédito fiscal de investimento de 30% agora se aplica ao armazenamento autônomo, ajudando a desenvolver um portfólio de projetos de 39,5 GW e melhorando as condições de financiamento.

Qual obstáculo mais atrasa os projetos de armazenamento por bombeamento?

As avaliações de impacto ambiental que se estendem por vários anos, especialmente em mercados com regulamentação densa, frequentemente ampliam os prazos de projeto em até uma década.

As baterias estão substituindo o armazenamento hidrelétrico por bombeamento?

Os íons de lítio dominam os serviços de curta duração, mas o armazenamento por bombeamento mantém vantagens de custo e vida útil para aplicações que excedem 8 a 10 horas.

Página atualizada pela última vez em: