Tamanho e Participação do Mercado de Células de Combustível de Óxido Sólido Planas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.09% CAGR |

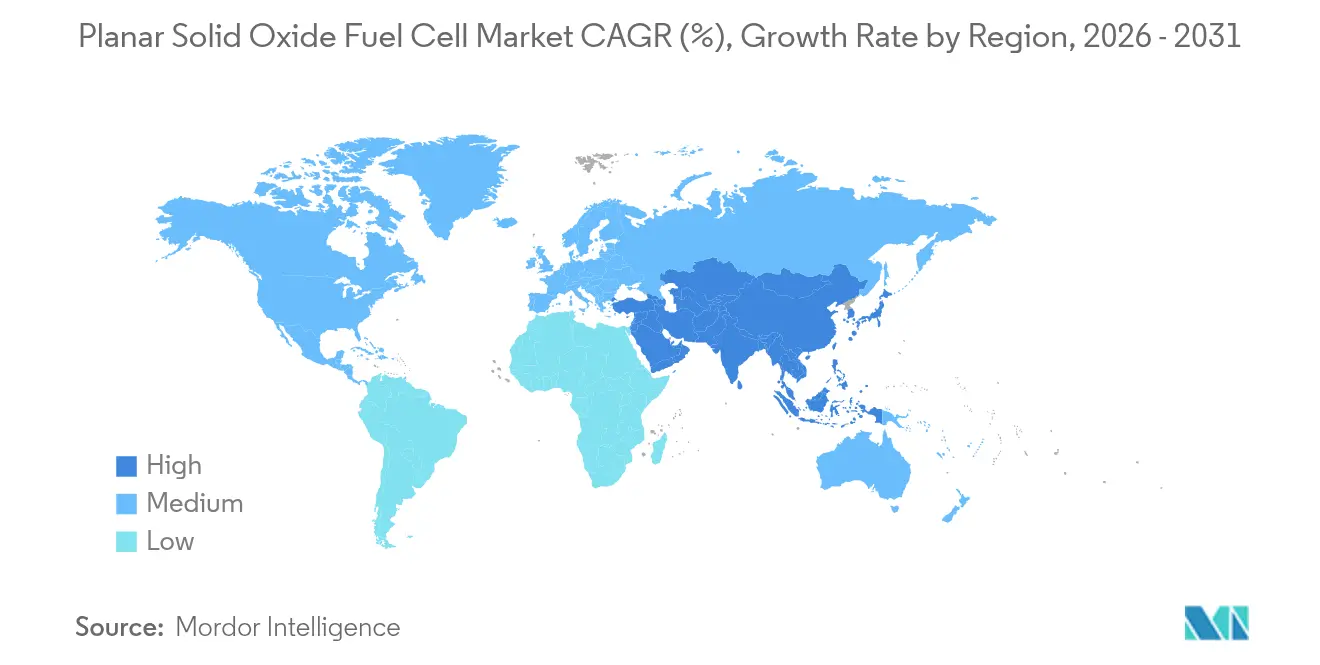

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

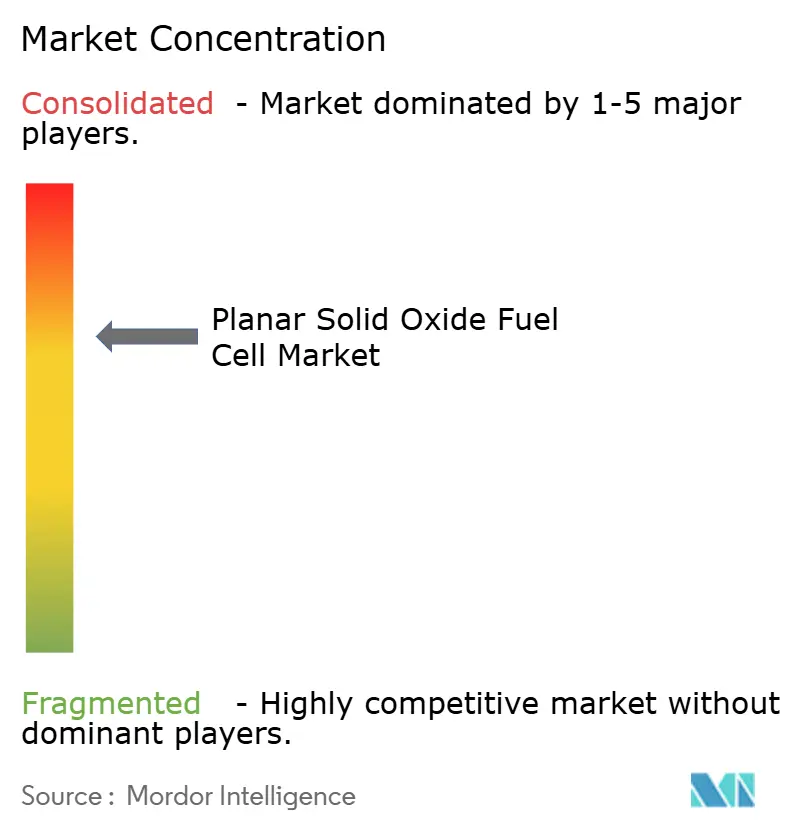

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível de Óxido Sólido Planas pela Mordor Intelligence

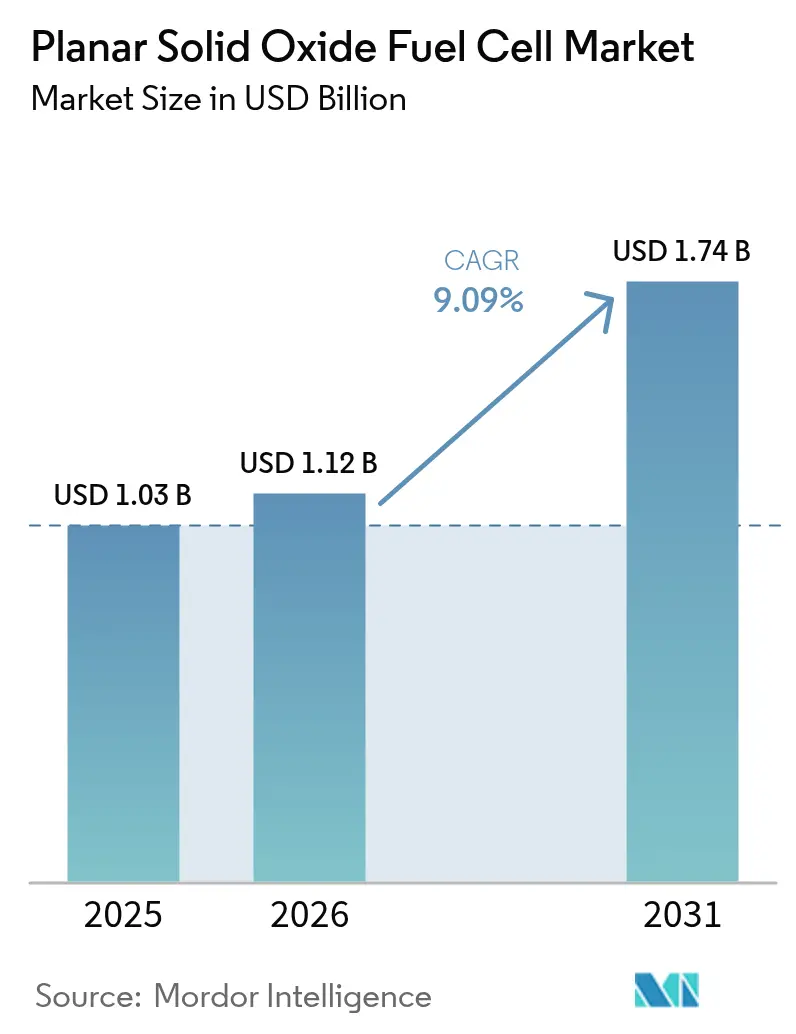

Espera-se que o tamanho do mercado de células de combustível de óxido sólido planas cresça de USD 1,03 bilhão em 2025 para USD 1,12 bilhão em 2026 e tem previsão de atingir USD 1,74 bilhão até 2031, a uma CAGR de 9,09% durante 2026-2031.

Esta trajetória ascendente é amplamente impulsionada por incentivos governamentais ao hidrogênio, pelo aumento das necessidades de energia dos centros de dados e pela queda constante dos custos das pilhas de células de combustível de óxido sólido planas. O amplo apoio político está catalisando implantações industriais pioneiras, enquanto a eficiência elétrica de 60% da tecnologia e a eficiência total do sistema de quase 90% quando combinada com recuperação de calor a posicionam como uma substituta prioritária para a geração a diesel em locais de missão crítica. As unidades alimentadas a gás natural dominam a base instalada atual, mas os projetos compatíveis com hidrogênio estão ganhando terreno à medida que as regulamentações sobre combustíveis limpos se tornam mais rigorosas. Os fabricantes estão reduzindo os custos das pilhas por meio de sinterização em temperatura reduzida e maior produção de células, e os investidores estão respondendo acelerando a construção de fábricas em escala de gigawatt na Europa e na Ásia. Em conjunto, esses fatores sustentam a confiança dos investidores de que o mercado de células de combustível de óxido sólido planas permanecerá um pilar fundamental do conjunto global de ferramentas para a transição energética.

Principais Conclusões do Relatório

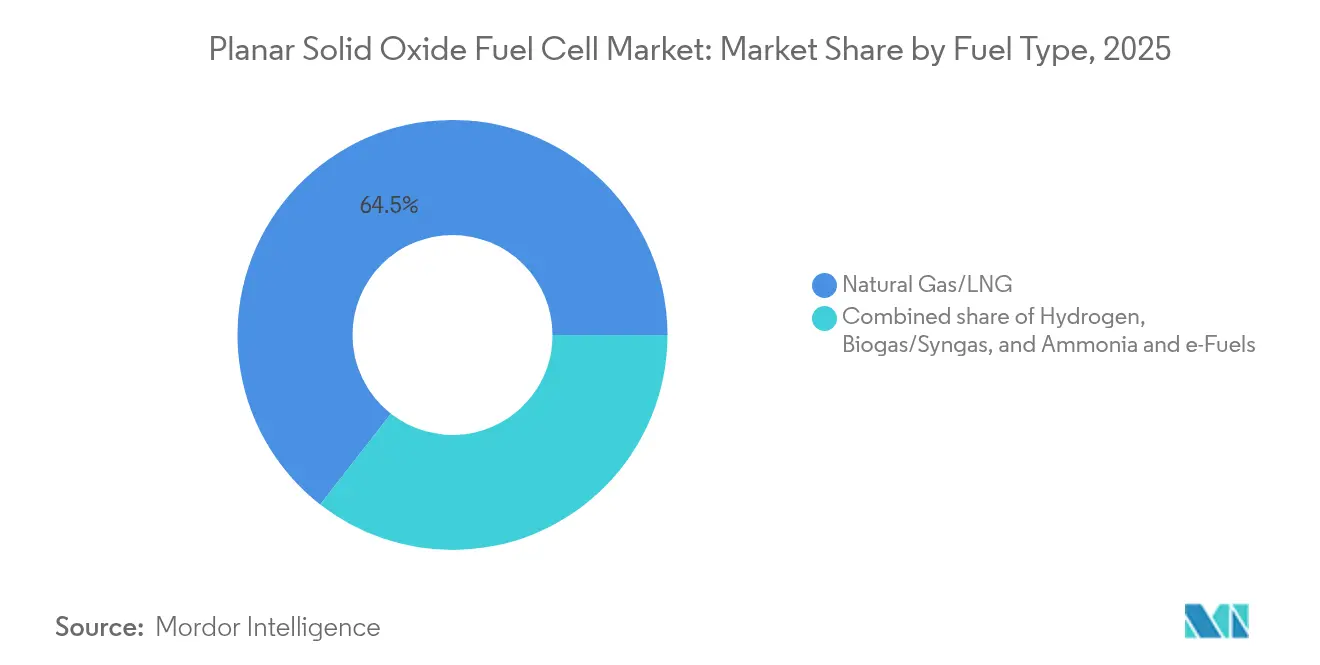

- Por tipo de combustível, o gás natural/GNL representou 64,45% da participação no mercado de células de combustível de óxido sólido planas em 2025, enquanto as aplicações de hidrogênio têm previsão de avançar a uma CAGR de 12,35% até 2031.

- Por material de eletrólito, a zircônia estabilizada com ítria (YSZ) representou 66,80% do tamanho do mercado de células de combustível de óxido sólido planas em 2025, enquanto a base de galato de lantânio (LSGM) está se expandindo a uma CAGR de 10,21%.

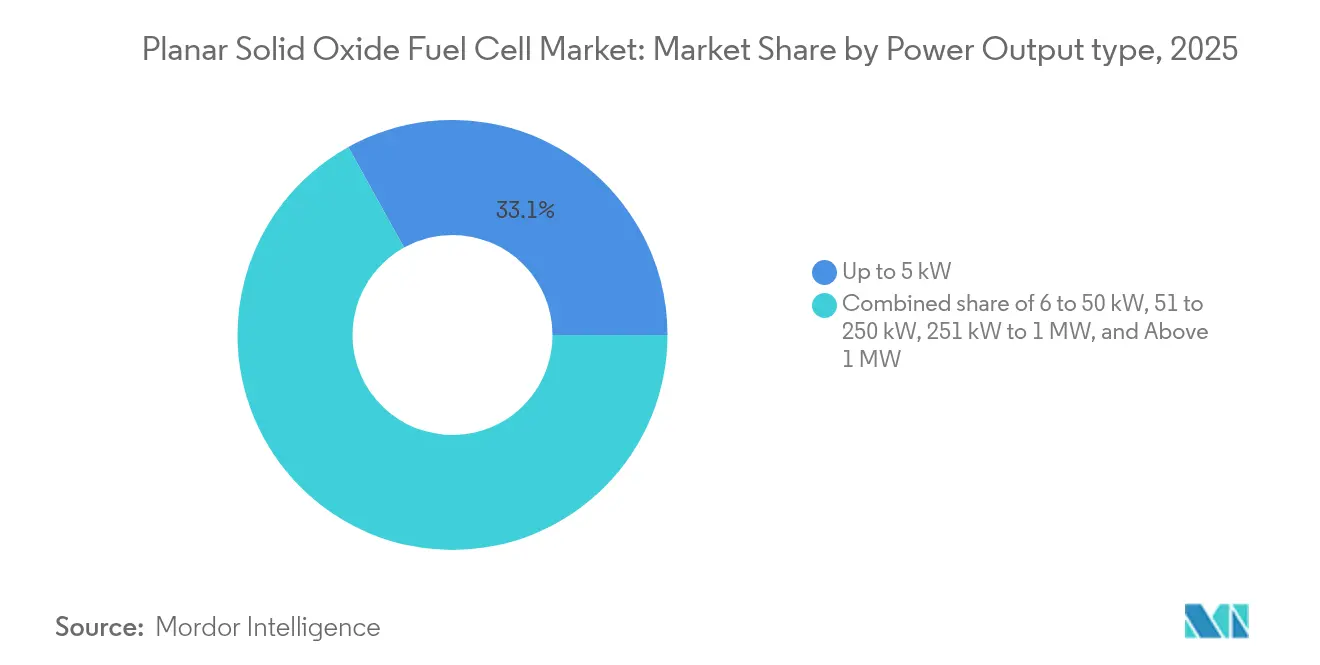

- Por potência de saída, o segmento de até 5 kW deteve uma participação de 33,05% do tamanho do mercado de células de combustível de óxido sólido planas em 2025, e os sistemas acima de 1 MW têm projeção de crescimento a uma CAGR de 11,62% entre 2026 e 2031.

- Por aplicação, a geração de carga base estacionária capturou uma participação de 39,20% do tamanho do mercado de células de combustível de óxido sólido planas em 2025, enquanto as unidades de backup e energia primária estão prontas para crescer a uma CAGR de 9,86% até 2031.

- Por geografia, a região da Ásia-Pacífico liderou com uma participação de receita de 47,10% em 2025; a América do Norte deve se expandir a uma CAGR de 10,53% até 2031.

- Bloom Energy, Ceres Power, FuelCell Energy e Mitsubishi Power representaram coletivamente mais de 55% das remessas globais em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Células de Combustível de Óxido Sólido Planas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de descarbonização governamentais e incentivos ao hidrogênio | +1.60% | Global (impulso inicial na América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Demanda por energia resiliente em centros de dados e instalações comerciais e industriais | +2.10% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços na fabricação de células de combustível de óxido sólido planas reduzem o CAPEX do sistema | +1.80% | Global | Médio prazo (2-4 anos) |

| Alta eficiência elétrica e flexibilidade multifuel | +1.40% | Global | Longo prazo (≥ 4 anos) |

| Células de combustível de óxido sólido planas reversíveis para produção local de H₂ verde | +1.20% | Europa, América do Norte (expansão para a Ásia-Pacífico) | Longo prazo (≥ 4 anos) |

| Pilotos híbridos de células de combustível de óxido sólido planas compatíveis com CCUS impulsionam a adoção por concessionárias | +0.90% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de descarbonização governamentais e incentivos ao hidrogênio

Os governos de todo o mundo estão combinando metas de neutralidade climática com generosas medidas fiscais que beneficiam diretamente o mercado de células de combustível de óxido sólido planas. A Lei de Redução da Inflação dos EUA oferece até USD 3 por kg em créditos fiscais para a produção de hidrogênio limpo, o Canadá aplica um Crédito Fiscal para Investimento em Hidrogênio Limpo de 15-40%, e a Alemanha está canalizando EUR 4,6 bilhões para 23 projetos do Programa IPCEI de Hidrogênio. O incentivo australiano planejado de AUD 8 bilhões para a produção de hidrogênio começa em 2027, e a Obrigação do Fornecedor de Gás do Reino Unido é projetada para reduzir a diferença de custo entre o hidrogênio de baixo carbono e os combustíveis fósseis.(1)K&L Gates, "Incentivo Australiano à Produção de Hidrogênio," klgates.com Esses incentivos reduzem os períodos de retorno para novas instalações, estimulam as cadeias de abastecimento locais e aceleram os compromissos de fabricação em larga escala na Europa e na Ásia. O alinhamento de instrumentos fiscais, precificação de carbono e reformas de licenciamento está agora se traduzindo em carteiras de projetos financiáveis que impulsionarão o mercado de células de combustível de óxido sólido planas na próxima década.(2)Governo Federal da Alemanha, "Atualização da Estratégia Nacional de Hidrogênio," bundesregierung.de

Demanda por energia resiliente em centros de dados e instalações comerciais e industriais

O crescimento explosivo da IA generativa e da computação de alto desempenho está dobrando o consumo de eletricidade dos clusters globais de centros de dados, forçando os operadores a repensar sua dependência de diesel de reserva. Os sistemas de células de combustível de óxido sólido planas atingem 60% de eficiência elétrica líquida e podem superar 90% de eficiência total do sistema quando integrados a circuitos de água gelada, tornando-os uma opção atraente para campi de hiperescala.(3)Microgrid Knowledge, "Células de Combustível de Óxido Sólido como Energia Primária para Centros de Dados de IA," microgridknowledge.com Instalações recentes de 9,75 MW em propriedades comerciais na Bélgica e implantações pendentes de 20 MW na Califórnia mostram que os compradores favorecem arranjos modulares de células de combustível de óxido sólido que podem ser instalados sem extensas atualizações de interconexão à rede. Em propriedades comerciais e industriais, a mesma tecnologia permite que as empresas mitiguem o risco de interrupção, monetizem o calor residual e atendam às métricas de ESG sem sacrificar o tempo de atividade. Espera-se que a tendência impulsione pedidos de múltiplos megawatts e mantenha os operadores de centros de dados entre os utilizadores finais de crescimento mais rápido do mercado de células de combustível de óxido sólido planas.

Avanços na fabricação de células de combustível de óxido sólido planas reduzem o CAPEX do sistema

Os fabricantes estão reduzindo constantemente os custos das pilhas ao encurtar os tempos de permanência na sinterização, adotando co-sinterização a temperaturas mais baixas e otimizando a geometria das células. Evidências laboratoriais indicam que a co-sinterização a 1.250 °C, utilizando auxiliares de sinterização de Fe₂O₃, reduz o consumo de energia e preserva a integridade mecânica em comparação com 1.550 °C. Projetos de cério-zircônia-cério em três camadas atingem 1,2 W cm⁻² a 650 °C, mantendo a capacidade de fabricação em grande formato. A prensagem isostática a frio produziu eletrólitos bicamada densos a 1.250 °C com densidades de potência de 1,251 W cm⁻². O Departamento de Energia dos EUA tem como meta custos em nível de sistema de USD 900 kW⁻¹ até 2025, e os analistas esperam valores abaixo de USD 800 kW⁻¹ após 2030, à medida que a vedação automatizada, interconectores mais finos e células de maior área forem adotados. À medida que as plantas de alto volume fazem a transição de produção piloto para comercial, essas inovações reduzem os prêmios de custo de capital e expandem o mercado endereçável para soluções de células de combustível de óxido sólido planas.

Alta eficiência elétrica e flexibilidade multifuel

A tecnologia de células de combustível de óxido sólido planas atinge mais de 60% de eficiência elétrica no modo autônomo e aproximadamente 85% no serviço combinado de calor e energia, superando as vias concorrentes de combustão e membrana de troca de prótons. A reforma interna permite o uso direto de gás natural, biogás, gás de síntese e até amônia, sem necessidade de processamento complexo a montante. Demonstrações de pilhas de amônia direta de 100 kW para propulsão marítima mostram densidades de pico superiores a 1.000 mW cm⁻², enquanto o acoplamento de biogás com células de combustível de óxido sólido atinge uma eficiência total do sistema de 70,88% e gera fluxos de receita atrativos para a gestão de resíduos. A capacidade de operar com o gás de rede atual e converter para hidrogênio verde amanhã proporciona aos proprietários de ativos flexibilidade à prova de futuro, um argumento de venda fundamental em setores que enfrentam mandatos de descarbonização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial vs. geradores convencionais | –1.5% | Global | Curto prazo (≤ 2 anos) |

| Durabilidade térmica e problemas de degradação a longo prazo | –1.1% | Global | Médio prazo (2-4 anos) |

| Soluções concorrentes de membrana de troca de prótons e baterias na faixa de baixa potência | –0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do níquel impactando a cadeia de abastecimento do ânodo | –0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital inicial vs. geradores convencionais

Os sistemas de células de combustível de óxido sólido planas ainda custam entre USD 5.000 e 10.000 kW⁻¹ na faixa de 100 kW a múltiplos MW, bem acima dos geradores a diesel ou turbinas a gás. Modelos pequenos de 1 a 10 kW podem chegar a USD 30.000 kW⁻¹, um obstáculo que suprime a adoção residencial. Estudos de custo nivelado mostram unidades alimentadas a hidrogênio a GBP 0,527 kWh⁻¹, o triplo do equivalente a gás natural, destacando o prêmio pela operação com zero carbono. A economia melhora em regiões com preços elevados de eletricidade no varejo e tarifas de alimentação favoráveis, mas a paridade global depende da produção em massa. Os roteiros da indústria indicam que os custos das pilhas poderiam cair de USD 500 kW⁻¹ para menos de USD 100 kW⁻¹ quando os volumes superarem várias centenas de megawatts anuais, um ponto de inflexão que reduziria significativamente a diferença de preço.

Durabilidade térmica e problemas de degradação a longo prazo

A ciclagem térmica repetida pode degradar as interfaces das células a uma taxa de 0,5–1,5% por 1.000 horas, reduzindo a eficiência e encurtando os intervalos de manutenção. A delaminação de interface entre os cátodos e os interconectores metálicos continua sendo um mecanismo de falha primário, com taxas de degradação no início da vida útil atingindo o pico de 0,89% por ciclo durante as primeiras 34 sequências de liga-desliga [SCiencedirect.com]. Exames pós-operatórios de pilhas que superam 100.000 horas revelam envenenamento por crômio e fragmentação do ânodo, embora os eletrólitos geralmente permaneçam intactos. Pesquisas sobre nanocatalisadores de cério dopado com gadolínio com cobalto incorporado resultaram em ganhos de desempenho de 30% no modo de célula de combustível e 60% no modo de eletrólise, abrindo caminho para uma vida útil mais longa a temperaturas mais baixas. A inovação contínua em materiais será vital para atingir os benchmarks de taxa de degradação abaixo de 0,25% exigidos pelos financiadores de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Hidrogênio Impulsiona a Transição de Descarbonização

O gás natural/GNL reteve 64,45% da participação no mercado de células de combustível de óxido sólido planas em 2025, apoiado pelas redes de gás existentes e pela capacidade de reforma a vapor incorporada à arquitetura. Os projetos de hidrogênio, no entanto, estão avançando a uma CAGR de 12,35% e devem reduzir significativamente a diferença após 2027, à medida que os custos do hidrogênio verde caem e a precificação de carbono se amplia. As integrações de biogás-gás de síntese reforçam a economia da economia circular ao monetizar fluxos de resíduos de aterros sanitários ou agrícolas, enquanto os pilotos de amônia e e-combustíveis atendem a nichos de transporte pesado que buscam alternativas de zero carbono. Os módulos reversíveis de células de combustível de óxido sólido que alternam entre os modos de célula de combustível e eletrólise permitem que instalações industriais gerem hidrogênio durante períodos de baixa demanda e exportem energia nos horários de tarifa de pico, desbloqueando receita adicional. Os projetos de pilhas compatíveis com captura de carbono expandem ainda mais o mercado endereçável entre refinarias e siderúrgicas que perseguem trajetórias de emissão líquida zero.

O avanço do hidrogênio continuará puxando o tamanho do mercado de células de combustível de óxido sólido planas em direção a aplicações de zero carbono até 2031. Com governos destinando dezenas de bilhões de dólares para créditos fiscais de eletrolisadores, os desenvolvedores de plantas estão optando por linhas de células de combustível de óxido sólido/células de eletrólise de óxido sólido de modo duplo que protegem contra futuras flutuações de preços de commodities. A combinação de prontidão para o hidrogênio, flexibilidade de combustível futuro e queda dos preços das pilhas posiciona os conjuntos de células de combustível de óxido sólido como uma solução central para estratégias de descarbonização industrial em todo o mundo.

Por Material de Eletrólito: Dominância da YSZ com Inovação em LSGM

A zircônia estabilizada com ítria (YSZ) comandou uma participação de 66,80% do mercado de células de combustível de óxido sólido planas em 2025, devido à sua robusta condutividade iônica na janela operacional de 700–800 °C e uma base de fornecimento madura. O galato de lantânio (LSGM) está se expandindo a uma CAGR de 10,21%, à medida que os desenvolvedores buscam opções de temperatura intermediária que aliviem o estresse mecânico e reduzam os custos do balanço de planta. A céria dopada com gadolínio atende à demanda de nicho para unidades residenciais e comerciais leves que exigem taxas de rampa rápidas.

As construções de céria-zircônia-céria em três camadas elevam a resistência específica de área para apenas 0,01 Ω cm², atingindo mais de 1,2 W cm⁻² a 650 °C, enquanto as configurações bicamada YSZ–GDC produzidas por prensagem isostática a frio atingem 1,251 W cm⁻² na mesma temperatura. A engenharia de interface, como cátodos de nanofios, ajuda a reduzir o envenenamento por crômio e melhora a cinética de redução de oxigênio. Essas inovações em eletrólitos devem preservar a liderança da YSZ ao longo do horizonte de previsão, enquanto os híbridos de LSGM capturam uma participação de alto crescimento nos segmentos portátil e de microssistema combinado de calor e energia.

Por Potência de Saída: Sistemas de Megawatt Lideram o Crescimento

As unidades de até 5 kW entregaram 33,05% das remessas de 2025, atendendo à microcogeração residencial e a locais de telecomunicações. Os sistemas acima de 1 MW crescerão a uma CAGR de 11,62% à medida que concessionárias, refinarias e operadores de centros de dados padronizam blocos de múltiplos megawatts. O recente contrato de 20 MW da Bloom Energy destaca a escalabilidade das pilhas planas modulares para microrredes interativas com a rede, enquanto o lançamento de 7.250 unidades residenciais da Hope Gas na Virgínia Ocidental demonstra a credibilidade do mercado consumidor. Os modelos de custo de fabricação indicam que as linhas de grande formato poderiam atingir custos diretos de USD 370/kW em altos volumes, reduzindo a diferença com os motores alternativos e acelerando a adoção no segmento acima de 1 MW.

A tração comercial no segmento de 51–250 kW permanece forte entre redes de varejo e hospitais que buscam geração local resiliente com capacidades combinadas de calor. Enquanto isso, os sistemas de 251 kW a 1 MW fazem a ponte entre campi corporativos e cargas industriais pequenas, frequentemente configurados como geradores neutros quanto ao combustível que podem alternar perfeitamente entre GNL e hidrogênio verde sem exigir substituição de hardware.

Por Aplicação: Energia de Backup Emerge como Motor de Crescimento

As plantas de carga base estacionária detinham uma participação de 39,20% em 2025 e continuarão sendo a pedra angular da implantação industrial de células de combustível de óxido sólido, fornecendo eletricidade crítica e calor de alta qualidade. As unidades de backup e energia primária estão prontas para uma CAGR de 9,86%, à medida que as interrupções relacionadas ao clima empurram hospitais, aeroportos e centros de distribuição para alternativas de baixa emissão aos conjuntos a diesel. Instalações de saúde, como o sistema de hidrogênio de 100 kW do Klickitat Valley Health, ilustram o impulso inicial, enquanto universidades adotam a cogeração de células de combustível de óxido sólido planas para cumprir compromissos de emissão líquida zero.

Os mercados de energia fora da rede e auxiliar, incluindo aplicações marítimas e postos de defesa remotos, dependem cada vez mais de pilhas alimentadas a amônia e GLP para estender o alcance de missão sem incorrer em penalidades de carbono. A demanda cumulativa desses nichos continua reforçando a posição do mercado de células de combustível de óxido sólido planas como uma plataforma diversificada e de múltiplas aplicações.

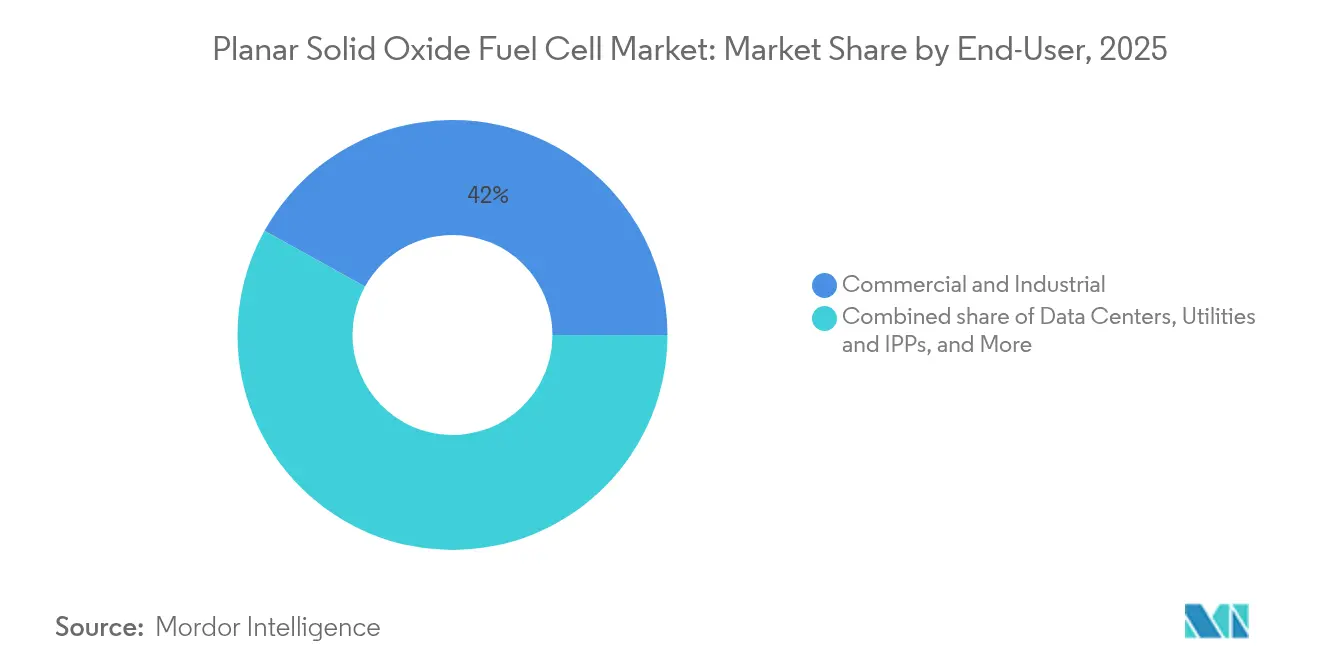

Por Utilizador Final: Centros de Dados Impulsionam a Expansão do Mercado

Os compradores comerciais e industriais representaram 41,95% do mercado de células de combustível de óxido sólido planas em 2025; no entanto, os operadores de centros de dados devem registrar uma CAGR de 12,12% até 2031, à medida que as cargas de trabalho de IA aumentam. Microsoft, Equinix e CoreWeave estão pilotando conjuntos de células de combustível de óxido sólido para substituir geradores a diesel, citando menores emissões de Escopo 1 e maior eficiência de combustível. As concessionárias são os adotantes de segundo nível, integrando blocos SK Eternix-Bloom Energy de múltiplos megawatts em alimentadores com capacidade restrita. As agências de defesa estão testando em campo nanorede de hidrogênio que combinam pilhas planas com fontes de energia renovável para vigilância silenciosa e segurança de perímetro, demonstrando a versatilidade da tecnologia em vários perfis de missão.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 47,10% das remessas de 2025, impulsionada pelo salto do mercado de células de combustível de hidrogênio da China de CNY 1,63 bilhão em 2019 para CNY 3,93 bilhões em 2023, com os gastos de 2024 previstos em CNY 5,99 bilhões. O Japão e a Coreia do Sul continuam investindo em plataformas de células de eletrólise de óxido sólido e células de combustível de óxido sólido. A pilha de eletrolisadores de 8 kW da Coreia, que produz 5,7 kg de H₂ por dia, é a maior do país até o momento. As profundas cadeias de abastecimento de componentes e os agressivos roteiros de hidrogênio da região garantem demanda constante por soluções do mercado de células de combustível de óxido sólido planas.

A América do Norte é o território de crescimento mais rápido, com uma CAGR de 10,53%. Os créditos de produção da Lei de Redução da Inflação, combinados com subsídios de pesquisa do Departamento de Energia dos EUA e a crescente presença de centros de dados, estão impulsionando os pedidos de parques de células de combustível de múltiplos megawatts. O Crédito Fiscal para Investimento em Hidrogênio Limpo de 15–40% do Canadá e um Fundo de Combustíveis Limpos de CAD 1,5 bilhão reforçam o impulso continental. A adoção residencial também está avançando, destacada pelo programa WATT HOME na Virgínia Ocidental.

A estratégia da Europa centra-se no acoplamento da indústria pesada com a captura, utilização e armazenamento de carbono. A meta de 10 GW de eletrólise da Alemanha e os desembolsos IPCEI de EUR 4,6 bilhões, a Obrigação do Fornecedor de Gás do Reino Unido e a gigafábrica de células de eletrólise de óxido sólido da Topsoe financiada pela UE com EUR 94 milhões consolidam a capacidade do lado da oferta da região. A implantação de 9,75 MW de células de combustível de óxido sólido na Bélgica sinaliza viabilidade comercial no norte da Europa, enquanto os mercados mais amplos da UE se beneficiam de 41 locais operacionais de captura, utilização e armazenamento de carbono e 392 projetos em desenvolvimento, proporcionando uma ligação pronta para plantas híbridas de células de combustível de óxido sólido compatíveis com captura de carbono.

Cenário Competitivo

O mercado de células de combustível de óxido sólido planas é moderadamente concentrado, com os cinco principais fornecedores representando aproximadamente 55% das remessas em 2024. A Bloom Energy aproveita um projeto integrado verticalmente de pilha e balanço de planta para conquistar contratos de múltiplos megawatts em centros de dados e concessionárias, incluindo a maior instalação de células de combustível do mundo com a SK Eternix. A Ceres Power segue um modelo de licenciamento com baixo capital, concedendo direitos de fabricação a parceiros OEM que aceleram a expansão regional na Ásia e na Europa. A FuelCell Energy está restringindo seu foco à geração distribuída e eletrolisadores de grande escala após uma reestruturação com redução de custos de 15%.

A Mitsubishi Power está posicionando unidades reversíveis de células de combustível de óxido sólido/células de eletrólise de óxido sólido para hubs industriais de hidrogênio, enquanto a Doosan Fuel Cell planeja comercializar uma pilha plana focada em transporte em 2025. As aplicações marítimas são um espaço em branco emergente, como evidenciado pelo protótipo de 100 kW alimentado a amônia da Alma Clean Power, que cumpre rigorosos códigos de segurança marítima. A estratégia competitiva centra-se na liderança em custos, flexibilidade de combustível e soluções de microrrede turnkey, com acordos de licenciamento cruzado e joint ventures servindo como pontos de entrada preferidos em mercados de hidrogênio recentemente liberalizados.

Líderes da Indústria de Células de Combustível de Óxido Sólido Planas

Bloom Energy Corp.

Aisin Seiki Co Ltd

POSCO Energy Co. Ltd.

FuelCell Energy Inc

Doosan Fuel Cell Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A FuelCell Energy e a Malaysia Marine & Heavy Engineering iniciaram um estudo de viabilidade para uma planta de combustível de baixo carbono que utiliza eletrólise de óxido sólido no Sudeste Asiático.

- Fevereiro de 2025: A Bloom Energy e a Sembcorp anunciaram a implantação de células de combustível de óxido sólido em Singapura, alinhando-se com o Roteiro de Centros de Dados Verdes do país.

- Fevereiro de 2025: A Bloom Energy garantiu um pedido de 20 MW de concessionária da FPM Development para implantar sua tecnologia de células de combustível em Los Angeles, com o objetivo de aumentar a resiliência da rede na Califórnia.

- Janeiro de 2025: O Exército dos EUA introduziu sua primeira nanorrede alimentada a hidrogênio no Campo de Mísseis de White Sands, no Novo México. Este sistema inovador, desenvolvido pelo Centro de Pesquisa e Desenvolvimento de Engenharia do Exército dos EUA (ERDC), utiliza energia renovável para substituir geradores a diesel tradicionais em operações remotas fora da rede.

Escopo do Relatório do Mercado Global de Células de Combustível de Óxido Sólido Planas

O relatório do mercado de células de combustível de óxido sólido planas inclui:

| Gás Natural/GNL |

| Hidrogênio |

| Biogás/Gás de Síntese |

| Amônia e e-Combustíveis |

| Zircônia Estabilizada com Ítria (YSZ) |

| Céria Dopada com Gadolínio (GDC/CGO) |

| Base de Galato de Lantânio (LSGM) |

| Outros (ScSZ, Compósito) |

| Até 5 kW |

| 6 a 50 kW |

| 51 a 250 kW |

| 251 kW a 1 MW |

| Acima de 1 MW |

| Energia Estacionária |

| Calor e Energia Combinados (microssistema combinado de calor e energia) |

| Energia de Backup e Primária (Centros de Dados, Telecomunicações) |

| Unidades Auxiliares e Fora da Rede |

| Comercial e Industrial |

| Concessionárias e Produtores Independentes de Energia |

| Centros de Dados |

| Militar e Defesa |

| Manufatura |

| Outros (Residencial, Educação, Saúde) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Combustível | Gás Natural/GNL | |

| Hidrogênio | ||

| Biogás/Gás de Síntese | ||

| Amônia e e-Combustíveis | ||

| Por Material de Eletrólito | Zircônia Estabilizada com Ítria (YSZ) | |

| Céria Dopada com Gadolínio (GDC/CGO) | ||

| Base de Galato de Lantânio (LSGM) | ||

| Outros (ScSZ, Compósito) | ||

| Por Potência de Saída | Até 5 kW | |

| 6 a 50 kW | ||

| 51 a 250 kW | ||

| 251 kW a 1 MW | ||

| Acima de 1 MW | ||

| Por Aplicação | Energia Estacionária | |

| Calor e Energia Combinados (microssistema combinado de calor e energia) | ||

| Energia de Backup e Primária (Centros de Dados, Telecomunicações) | ||

| Unidades Auxiliares e Fora da Rede | ||

| Por Utilizador Final | Comercial e Industrial | |

| Concessionárias e Produtores Independentes de Energia | ||

| Centros de Dados | ||

| Militar e Defesa | ||

| Manufatura | ||

| Outros (Residencial, Educação, Saúde) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de células de combustível de óxido sólido planas?

O mercado foi avaliado em USD 1,12 bilhão em 2026 e tem previsão de atingir USD 1,74 bilhão até 2031.

Com que velocidade se espera que o mercado de células de combustível de óxido sólido planas cresça?

Espera-se que as receitas do setor cresçam a uma taxa de crescimento anual composta de 9,09% até 2031.

Qual tipo de combustível detém a maior participação da capacidade instalada de células de combustível de óxido sólido planas atualmente?

Os sistemas alimentados a gás natural e GNL comandaram 64,45% das remessas globais em 2025.

Por que os operadores de centros de dados estão adotando células de combustível de óxido sólido planas?

A tecnologia oferece 60% de eficiência elétrica, aproxima-se de 90% de eficiência total do sistema com recuperação de calor e oferece uma alternativa mais limpa aos geradores a diesel de reserva.

Qual região está se expandindo mais rapidamente?

A América do Norte lidera o impulso de crescimento com uma CAGR prevista de 10,53%, impulsionada por incentivos políticos e pela construção de centros de dados de hiperescala.

Qual é a principal barreira de custo para uma implantação mais ampla?

Os custos de capital ainda variam de USD 5.000 a 10.000 por kW para sistemas maiores, embora a fabricação em alto volume possa reduzir os preços das pilhas abaixo de USD 100 por kWe na próxima década.

Página atualizada pela última vez em: