Tamanho e Participação do Mercado de Terapêuticas e Diagnósticos para Câncer de Pâncreas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

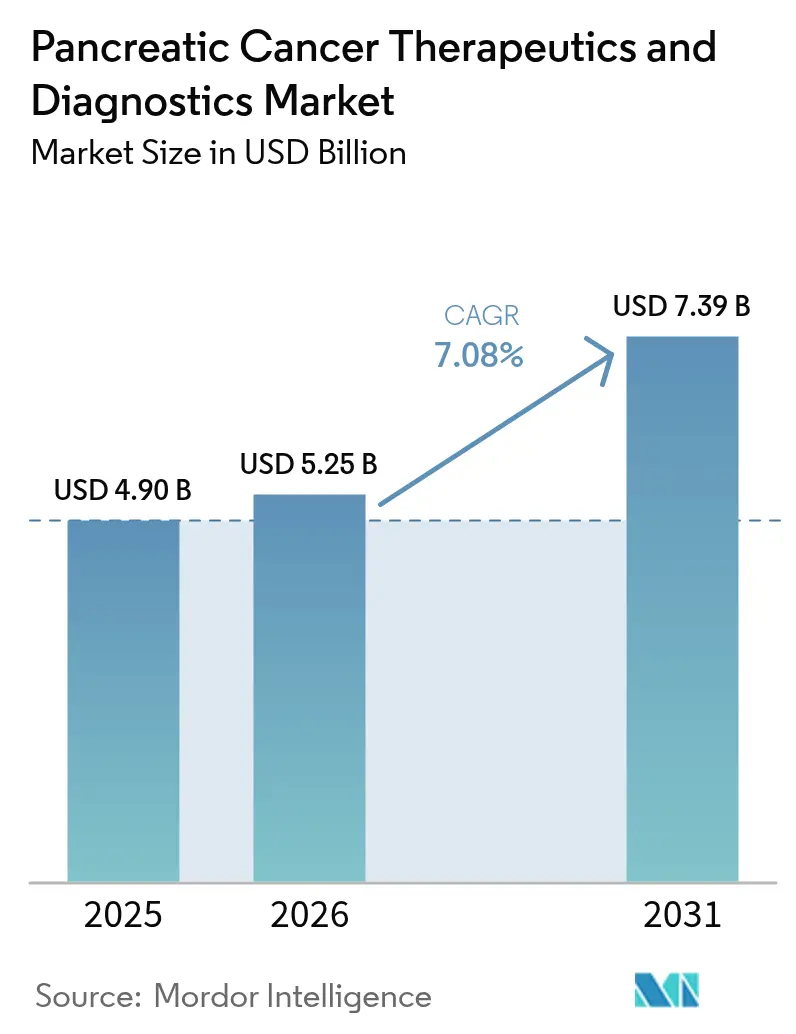

| Tamanho do Mercado (2026) | 5.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas e Diagnósticos para Câncer de Pâncreas por Mordor Intelligence

Espera-se que o tamanho do mercado de terapêuticas e diagnósticos para câncer de pâncreas cresça de USD 4,90 bilhões em 2025 para USD 5,25 bilhões em 2026, com previsão de atingir USD 7,39 bilhões até 2031 a uma CAGR de 7,08% no período 2026-2031.

A demanda robusta é impulsionada pelas aceleradas designações de avanço da U.S. FDA; pela rápida adoção de terapias de precisão guiadas por biomarcadores; e por plataformas de imagem com inteligência artificial que reduzem o tempo até o diagnóstico. Os influxos de capital de risco em startups de biópsia líquida, combinados com a expansão do reembolso para painéis de sequenciamento de nova geração na América do Norte e na Europa, acrescentam ventos estruturais favoráveis. Enquanto isso, a Ásia-Pacífico registra o crescimento de incidência mais acentuado, compelindo os sistemas de saúde a investir em infraestrutura de detecção precoce e capacidade de terapia combinada. A intensidade competitiva aumenta à medida que grandes empresas biofarmacêuticas estabelecidas buscam acordos de codesenvolvimento de pipeline com empresas de biotecnologia de nicho para capturar mecanismos de espaço em branco, como a inibição da quinase de adesão focal. As pressões na cadeia de suprimentos de isótopos radiofarmacêuticos e as historicamente elevadas taxas de atrito na Fase III moderam as perspectivas, mas não desviaram a formação de capital.

Principais Conclusões do Relatório

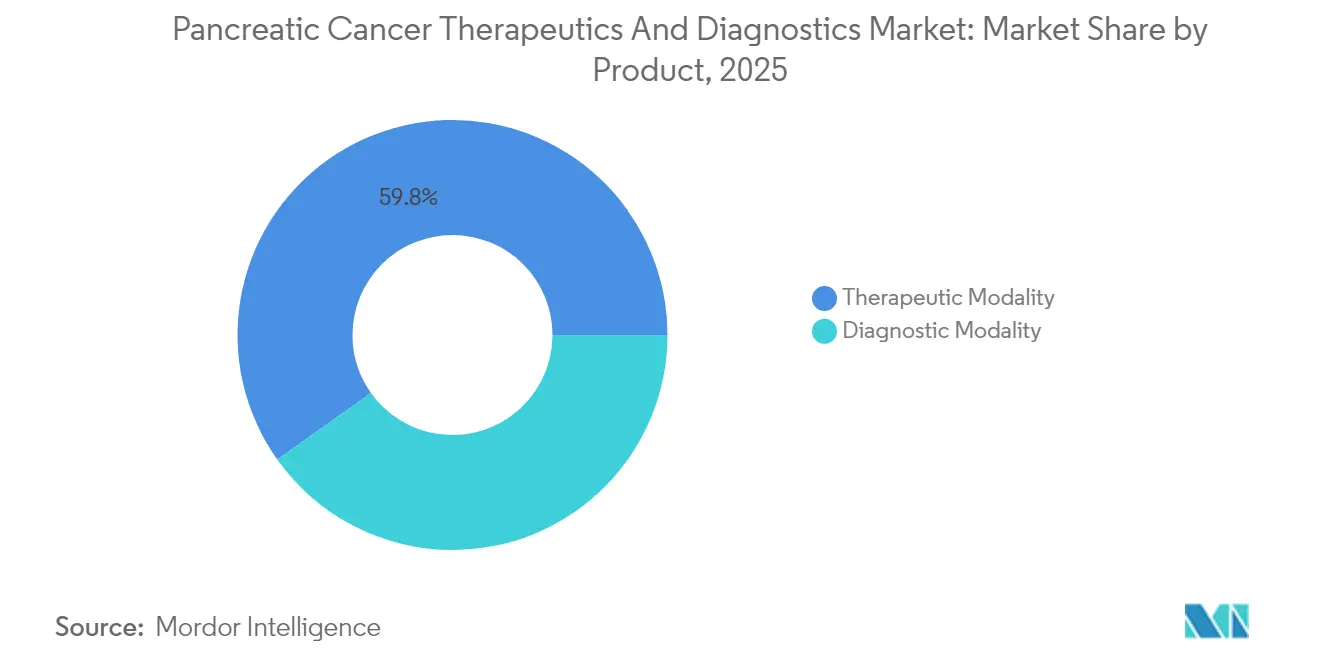

- Por produto, as modalidades terapêuticas detiveram 59,84% da participação de mercado de terapêuticas e diagnósticos para câncer de pâncreas em 2025, enquanto as modalidades diagnósticas registram a maior CAGR de 7,55% até 2031.

- Por usuário final, hospitais e centros médicos acadêmicos responderam por 51,62% do tamanho do mercado de terapêuticas e diagnósticos para câncer de pâncreas em 2025; projeta-se que os laboratórios de diagnóstico se expandam a uma CAGR de 7,31% até 2031.

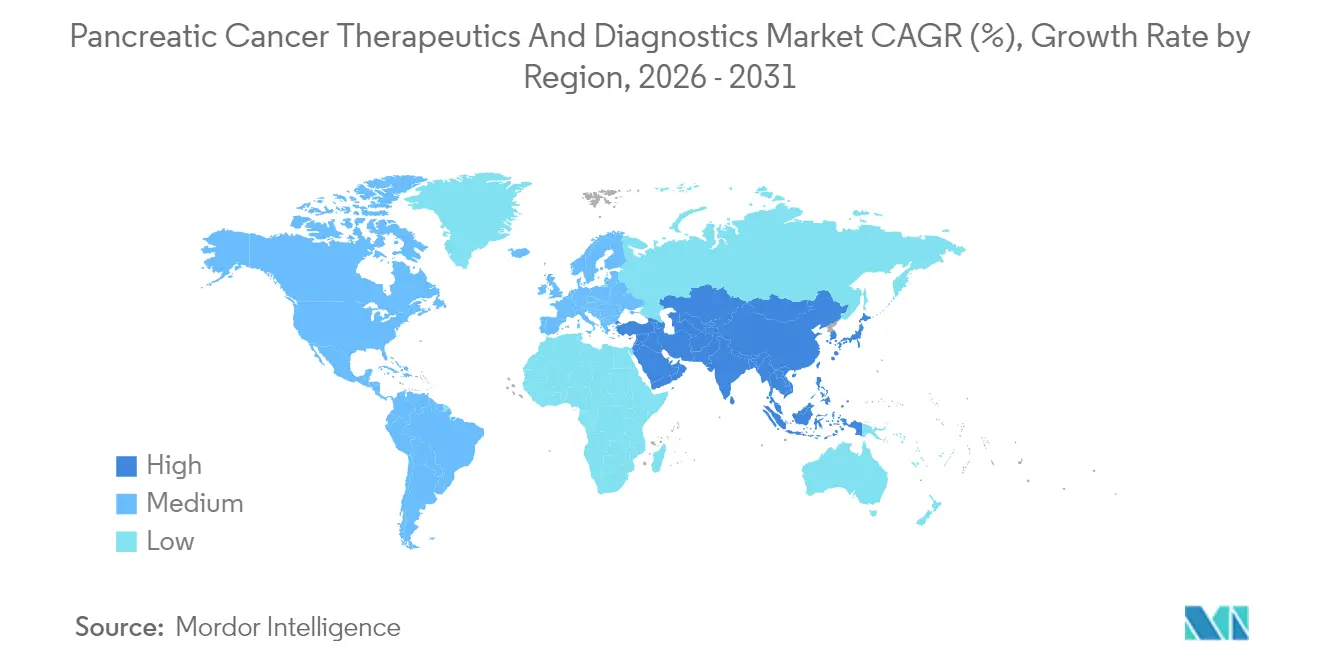

- Por geografia, a América do Norte liderou com 43,92% de participação de receita em 2025; prevê-se que a Ásia-Pacífico registre a CAGR mais rápida de 7,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Terapêuticas e Diagnósticos para Câncer de Pâncreas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da incidência e maiores taxas de detecção em estágios iniciais | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Aceleração das designações de via rápida da FDA para novas terapias | +1.8% | América do Norte como primária, com extensão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos ensaios de medicina de precisão guiada por biomarcadores | +1.5% | Global, concentrado nos mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescimento do reembolso para painéis de sequenciamento de nova geração | +0.9% | América do Norte e Europa como primárias | Médio prazo (2 a 4 anos) |

| Influxo de capital de risco em startups de biópsia líquida | +0.7% | Global, com concentração na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Algoritmos de imagem baseados em IA melhorando a precisão diagnóstica | +1.1% | Global, com adoção antecipada nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da incidência e maiores taxas de detecção em estágios iniciais

O envelhecimento populacional e as mudanças no estilo de vida estão fazendo com que a incidência de adenocarcinoma pancreático suba, especialmente na China e nos Estados Unidos. Programas de vigilância que monitoram coortes de alto risco familiar e genético agora relatam sobrevida de 50% em cinco anos para casos detectados por triagem, em comparação com 9% para apresentações sintomáticas[1]Fonte: Instituto Nacional do Câncer, "Vigilância para Pessoas em Alto Risco de Câncer de Pâncreas," cancer.gov. A ressonância magnética de alta resolução associada a ensaios de biópsia líquida capazes de 95% de sensibilidade está detectando lesões pré-malignas, deslocando a intenção do tratamento da paliação para a cura. Os centros cirúrgicos estão expandindo suas instalações de robótica para atender à demanda de ressecção em estágio inicial, enquanto protocolos de quimioterapia neoadjuvante, como o PAXG, proporcionam 31% de sobrevida livre de eventos em três anos, mais que dobrando os desfechos históricos. O impulso epidemiológico e diagnóstico combinado eleva materialmente os volumes de procedimentos e a utilização de terapia sistêmica em todo o mercado de terapêuticas e diagnósticos para câncer de pâncreas.

Aceleração das designações de via rápida da FDA para novas terapias

A U.S. FDA classificou múltiplos ativos para câncer de pâncreas — Daraxonrasib para mutações KRAS, EBC-129 ADC e a ferramenta de diagnóstico por IA DAMO PANDA — como produtos de avanço, reduzindo os prazos típicos em quase dois anos. As revisões paralelas de diagnósticos complementares agilizam a entrada sincronizada no mercado de pacotes de teste e tratamento. Essa velocidade regulatória incentiva os investidores, aumentando as avaliações e acelerando as rodadas de financiamento das Fases II/III para startups posicionadas dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas. Reguladores europeus e asiáticos frequentemente retribuem com revisões aceleradas, amplificando o transbordamento global.

Aumento dos ensaios de medicina de precisão guiada por biomarcadores

Compostos direcionados ao KRAS, como o Zoldonrasib, registram 30% de resposta global em casos com mutação G12D, redefinindo as expectativas para uma lesão outrora intratável. Algoritmos de registro multi-ômicos reduzem as taxas de falha de triagem e impulsionam estudos menores e mais rápidos. O declínio do DNA tumoral circulante funciona agora como um substituto precoce para a sobrevida global, permitindo desenhos de ensaios adaptativos que redirecionam não respondedores para braços alternativos. Essas eficiências estão reduzindo o consumo de capital e elevando as probabilidades de aprovação dentro do setor de terapêuticas e diagnósticos para câncer de pâncreas.

Crescimento do reembolso para painéis de sequenciamento de nova geração

O código fixo Medicare de USD 1.160 para o painel de 20 genes Avantect sinaliza o reconhecimento dos pagadores de que insights genômicos abrangentes reduzem os custos posteriores por meio de uma melhor adequação terapêutica. Seguradoras alemãs e japonesas estão seguindo o exemplo. As redes hospitalares começaram a incorporar o sequenciamento nas vias de cuidados padrão, garantindo que cada tumor pancreático ressecado receba um perfil acionável. A segurança do reembolso ancora volumes sustentáveis para laboratórios moleculares especializados, impulsionando o mercado de terapêuticas e diagnósticos para câncer de pâncreas.

Análise de Impacto dos Fatores Restritivos*

| Fator | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas taxas de atrito em ensaios clínicos de estágio avançado | -1.4% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Pools limitados de pacientes restringem o recrutamento para ensaios | -0.8% | Global, com desafios particulares em subconjuntos de mutações raras | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos complexa para rastreadores radiofarmacêuticos | -0.9% | Global, com escassez aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da pressão de preços de pagadores e organismos de ATS | -1.1% | América do Norte e Europa como primárias, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas taxas de atrito em ensaios clínicos de estágio avançado

O estroma denso dos tumores pancreáticos e o microambiente imunossupressor tornam muitos agentes promissores ineficazes na Fase III. Combinações recentes de imunoterapia de alto perfil não demonstraram benefício significativo de sobrevida, desencadeando reestruturações de portfólios e deprimindo o financiamento subsequente. Os reguladores agora exigem coortes maiores e acompanhamento mais prolongado, elevando os custos de desenvolvimento acima de USD 450 milhões por ativo. Esses contratempos atrasam o fluxo de novos tratamentos para o mercado de terapêuticas e diagnósticos para câncer de pâncreas e aumentam a percepção de risco dos investidores.

Pools limitados de pacientes restringem o recrutamento para ensaios

Subconjuntos definidos por biomarcadores, como portadores de fusão NRG1, representam menos de 1% dos casos de câncer de pâncreas, tornando os estudos de múltiplos braços logisticamente complexos e dispendiosos. A concentração geográfica de centros de alto volume obriga os pacientes a percorrer longas distâncias, e o rápido declínio clínico entre a triagem e a randomização desqualifica muitos candidatos. Os patrocinadores cada vez mais lançam protocolos guarda-chuva em 12 a 15 países para agregar números suficientes, aumentando os custos administrativos e prolongando os prazos dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância Terapêutica Encontra Inovação Diagnóstica

As modalidades terapêuticas capturaram 59,84% da participação de mercado de terapêuticas e diagnósticos para câncer de pâncreas em 2025, sustentadas por regimes de combinação como o NALIRIFOX, que estende a sobrevida global mediana além de 12 meses. A quimioterapia permanece como base, mas agentes bloqueadores de KRAS direcionados e inibidores de ponto de verificação subcutâneos adicionam opções diferenciadas. Os avanços em radiofarmacêuticos e a radioterapia ablativa estereotáxica diversificam ainda mais o arsenal terapêutico. Os fabricantes associam novos medicamentos a diagnósticos complementares para garantir uma seleção precisa de pacientes, gerando fluxos de receita agrupados. A rivalidade competitiva centra-se na profundidade do pipeline e na velocidade para assegurar designações adicionais de avanço que possam se converter em vantagem de pioneiro.

As modalidades diagnósticas se expandem a uma CAGR de 7,55%, a mais rápida dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas. Plataformas de biópsia líquida que integram painéis de microRNA exossomal agora alcançam 97% de precisão quando combinadas com CA19-9, possibilitando a detecção no estágio I. A ultrassonografia endoscópica aprimorada por IA melhora a delimitação das lesões, reduzindo o tempo do procedimento e minimizando falsos negativos. Ensaios multi-ômicos que integram genômica, proteômica e metabolômica moldam os diagnósticos complementares de próxima geração. A diferenciação dos fornecedores depende da sensibilidade analítica e da integração sem atritos nos sistemas de pedidos dos oncologistas, gerando altos custos de mudança.

Por Usuário Final: A Consolidação Hospitalar Impulsiona o Crescimento Laboratorial

Hospitais e centros médicos acadêmicos detinham 51,62% do tamanho do mercado de terapêuticas e diagnósticos para câncer de pâncreas em 2025, aproveitando equipes multidisciplinares e programas cirúrgicos de alto volume. A integração vertical permite infusão no local, imagem avançada e recrutamento para ensaios clínicos, ancorando redes de encaminhamento. As despesas de capital se concentram em câmaras de terapia de prótons e instalações de cirurgia assistida por robótica, posicionando esses centros como polos regionais para procedimentos pancreáticos complexos. Sua escala de compras assegura preços favoráveis de medicamentos e descontos em plataformas de sequenciamento, defendendo a participação de mercado.

Os laboratórios de diagnóstico, embora menores atualmente, projetam crescimento anual de 7,31%, o mais rápido entre os usuários finais. Laboratórios especializados implantam painéis de 600 genes e plataformas de DNA tumoral circulante de alto rendimento que superam as capacidades dos laboratórios hospitalares. As clínicas de oncologia terceirizam testes complexos para esses centros, beneficiando-se de relatórios rápidos e padronizados que impulsionam a adequação terapêutica. À medida que a adoção de biópsia líquida se amplia, os laboratórios de referência integram redes de flebotomia para simplificar a logística de amostras, consolidando seu papel dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas.

Análise Geográfica

A América do Norte gerou 43,92% da receita de 2025. As revisões aceleradas da FDA e o reembolso Medicare para sequenciamento de nova geração sustentam altos níveis de adoção. No entanto, o escrutínio de custo-efetividade se intensifica; as análises situam o NALIRIFOX em USD 206.341 por QALY, pressionando os pagadores em direção a contratos baseados em valor. As expansões acadêmicas, como o aprovado hospital Dana-Farber de 300 leitos, aprofundam a expertise regional e o throughput de ensaios clínicos.

Prevê-se que a Ásia-Pacífico registre uma CAGR de 7,86%, a mais forte globalmente. O envelhecimento da população da China, o aumento da obesidade e a prevalência do tabagismo impulsionam a incidência, enquanto parcerias público-privadas financiam laboratórios de testes moleculares e parques de oncologia de precisão. A harmonização regulatória do Japão com as políticas de terapia de avanço dos EUA encurta os atrasos de aprovação de medicamentos para menos de seis meses, facilitando a rápida difusão de regimes inovadores. Os governos alocam recursos para programas de treinamento de cirurgiões em ressecção robótica, elevando os volumes de procedimentos com intenção curativa.

A Europa mantém crescimento moderado, pois a Agência Europeia de Medicamentos aprovou 28 terapias oncológicas em 2024, incluindo o NALIRIFOX. As avaliações de tecnologias de saúde da NICE cada vez mais consideram a farmacogenômica, incentivando os pagadores a reembolsar o sequenciamento. Os consórcios de ensaios clínicos transfronteiriços agilizam o recrutamento para coortes raras de biomarcadores, enquanto os investimentos da UE em instalações de produção de isótopos mitigam as escassez esporádicas que prejudicam o diagnóstico por imagem. Ainda assim, as rigorosas negociações de preços limitam o potencial imediato de crescimento de receita para os fabricantes dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas.

Panorama regulatório

A regulamentação no mercado de terapêutica e diagnóstico do câncer pancreático é moldada por vias oncológicas aceleradas e escrutínio crescente sobre regimes combinados e produtos de dispositivo-medicamento. Em fevereiro de 2026, a FDA dos EUA aprovou o Optune Pax da Novocure como um dispositivo inédito para tratar câncer pancreático, reforçando o papel das modalidades lideradas por dispositivos junto à terapia sistêmica e intensificando as expectativas em torno da geração de evidências, rotulagem e controles pós-comercialização para plataformas inovadoras.

Para o desenvolvimento de terapias combinadas, a FDA divulgou orientações em julho de 2025 sobre o desenvolvimento de medicamentos oncológicos para uso em novas combinações. O documento enfatiza a necessidade de determinar a contribuição de cada medicamento individual para os efeitos observados, uma questão fundamental para regimes pancreáticos multiagentes. Paralelamente, a FDA emitiu propostas em junho de 2025 que afetam a conformidade de diagnósticos e produtos combinados, incluindo uma reclassificação proposta de determinados sistemas de teste ISH terapêuticos oncológicos para a Classe II (controles especiais) e uma diretriz preliminar sobre a aplicação de Identificador Único de Dispositivo para produtos combinados. Na Europa, as ações da EMA apoiam um acesso mais rápido mantendo padrões de evidência estruturados, incluindo o início de uma revisão prioritária em julho de 2026 para um medicamento contra câncer pancreático metastático e diretrizes científicas estabelecidas para avaliação de produtos medicinais anticancerígenos e desenvolvimento clínico de combinações fixas.

Análise da cadeia de valor

A cadeia de valor abrange a descoberta e a biologia translacional, passando pelo desenvolvimento clínico, fabricação regulamentada e distribuição por meio de redes oncológicas especializadas. No lado terapêutico, os principais insumos incluem ingredientes farmacêuticos ativos para bases de quimioterapia (por exemplo, lipossoma de irinotecano e nab-paclitaxel), biológicos e agentes direcionados que avançam por meio de ensaios orientados por biomarcadores, e tecnologias habilitadoras para entrega localizada ou baseada em dispositivos. O desenvolvimento clínico e a geração de evidências se concentram em centros acadêmicos de alto volume e redes de ensaios globais, refletindo critérios de elegibilidade complexos ligados ao perfil molecular (subtipos de KRAS, BRCA1/2, PALB2, ATM, MSI) e à necessidade de agregar subconjuntos raros de biomarcadores em vários países.

A fabricação e a comercialização divergem conforme a modalidade. Produtos consolidados de pequenas moléculas e lipossomais dependem de cadeias de suprimento farmacêuticas em escala, enquanto as combinações de dispositivo-medicamento acrescentam requisitos de sistemas de qualidade de dispositivos médicos, rotulagem e rastreabilidade. O Optune Pax é um exemplo âncora, tendo recebido a aprovação PMA da FDA (P250034) em fevereiro de 2026 para uso com gemcitabina e nab-paclitaxel em câncer pancreático localmente avançado, criando uma cadeia integrada desde a produção do dispositivo até a implantação em clínicas de oncologia. O diagnóstico e a seleção de pacientes dependem de fluxos de trabalho de tecido (biópsia, patologia) e da expansão da capacidade de biópsia líquida e testes moleculares, com a distribuição realizada por meio de hospitais, centros médicos acadêmicos e laboratórios de referência que retornam relatórios acionáveis para orientar vias de teste e tratamento.

Cenário Competitivo

O mercado de terapêuticas e diagnósticos para câncer de pâncreas permanece moderadamente fragmentado. Bristol Myers Squibb avançou com uma formulação subcutânea de nivolumabe, aliviando a carga dos centros de infusão enquanto sustenta o crescimento do inibidor de PD-1. Roche expandiu seu portfólio de ensaios oncológicos, integrando testes de biópsia líquida com sistemas de sequenciamento e dedicando CHF 13 bilhões à P&D em 2025. A terapia de Campos de Tratamento Tumoral da Novocure atingiu sobrevida global mediana de 16,2 meses no PANOVA-3 e está prevista para submissão à FDA, introduzindo uma modalidade não sistêmica que pode complementar a quimioterapia.

As colaborações estratégicas definem a narrativa competitiva. A Mainz Biomed fez parceria com a Liquid Biosciences para codesenvolver ensaios de biomarcadores de mRNA com 95% de sensibilidade para a doença em estágio I, sublinhando a convergência entre diagnósticos e terapêuticas. A Arrivent uniu forças com a Alphamab para construir conjugados anticorpo-fármaco aproveitando tecnologia de ligante proprietária, com foco na entrega de cargas úteis multi-antígeno. A plataforma de quimioinfusão em Fase III da RenovoRx demonstra o apelo das sinergias dispositivo-medicamento para contornar a toxicidade sistêmica. Atores emergentes exploram mecanismos de nicho — bloqueio da quinase de adesão focal e enzimas que digerem o estroma — para desafiar os titulares, enquanto fornecedores de IA incorporam análises de imagem nos sistemas PACS hospitalares para fidelizar os fluxos de trabalho de radiologia.

A conformidade regulatória exige cada vez mais o codesenvolvimento de diagnósticos complementares, obrigando os desenvolvedores de medicamentos a construir ensaios internos ou a garantir parcerias exclusivas. À medida que as soluções integradas proliferam, a vantagem competitiva se inclina para as empresas capazes de fornecer ecossistemas diagnóstico-terapêuticos de ponta a ponta dentro do mercado de terapêuticas e diagnósticos para câncer de pâncreas.

Líderes do Setor de Terapêuticas e Diagnósticos para Câncer de Pâncreas

Myriad Genetics, Inc.

Pfizer, Inc

Novartis AG

AstraZeneca plc

Immunovia AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A detecção mais precoce e o monitoramento repetível criam espaço para diagnósticos que melhoram a sensibilidade e o tempo operacional de resposta além da biópsia tecidual convencional e dos painéis de NGS padrão. Em 2026, a inovação acadêmica e clínica destaca múltiplas rotas para testes de maior desempenho, incluindo um modelo de IA da Mayo Clinic que identifica assinaturas de risco de câncer pancreático até três anos antes do diagnóstico clínico e abordagens baseadas em ddPCR relatadas pela Northwestern Medicine para detecção de maior sensibilidade de mutações circulantes de KRAS. Avanços revisados por pares em plataformas multimarcadores, como imunoensaios de fluxo lateral com sinal aprimorado (SELFI) e pontuação de risco digital baseada em codificação colorimétrica enzimática (EnCODE), sustentam oportunidades de produtização para triagem de coortes de alto risco, diferenciação entre doença pancreática benigna e maligna, e viabilização de vigilância longitudinal.

No lado terapêutico, as oportunidades se concentram em estratégias definidas por biomarcadores e combinações que estreitam a ligação entre diagnóstico e seleção de regime, apoiadas pela disposição regulatória de agir em populações estritamente definidas. Aprovações da FDA como NALIRIFOX (combinação de lipossoma de irinotecano) para adenocarcinoma pancreático metastático em primeira linha e BIZENGRI (zenocutuzumabe-zbco) para adenocarcinoma pancreático avançado positivo para fusão de NRG1 reforçam a importância comercial de identificar subconjuntos acionáveis e incorporar testes complementares nas vias de cuidado. Modalidades habilitadas por dispositivos e localizadas também ampliam o conjunto de oportunidades endereçáveis, com a aprovação do Optune Pax pela FDA em fevereiro de 2026 demonstrando como adjuvantes não sistêmicos podem ser integrados às bases estabelecidas de quimioterapia e à infraestrutura de distribuição hospitalar.

Desenvolvimentos recentes do setor

- Junho de 2026: a Myriad Genetics anunciou a disponibilidade ampliada de seu ensaio Precise MRD para pacientes em tratamento e vigilância de cânceres de mama, colorretal e renal. A ampliação do acesso e o suporte de publicações fortalecem a presença da empresa em monitoramento baseado em ctDNA, uma capacidade que pode se estender a tumores sólidos de alta necessidade, onde o rastreamento molecular longitudinal é cada vez mais usado para orientar decisões de escalonamento ou desescalonamento.

- Maio de 2026: a Pfizer e a Innovent Biologics firmaram um acordo global de licenciamento estratégico e colaboração para pesquisar e desenvolver 12 medicamentos oncológicos em estágio inicial e de novo, incluindo conjugados anticorpo-fármaco e anticorpos multiespecíficos. O acordo amplia a abrangência entre modalidades comumente avaliadas em estratégias de combinação para oncologia pancreática e sinaliza a contínua busca das grandes farmacêuticas por inovação externa para acelerar a construção de pipeline.

- Fevereiro de 2024: a Johns Hopkins Medicine iniciou a inscrição de pacientes para o ensaio de Fase III TIGeR-PaC da RenovoRx, que avalia tecnologia de entrega localizada de medicamentos para câncer pancreático. O avanço para a avaliação em estágio decisivo apoia o investimento contínuo em abordagens de dispositivo-medicamento voltadas para aumentar a exposição intratumoral, limitando a toxicidade sistêmica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como as receitas geradas por produtos e procedimentos usados para diagnosticar câncer pancreático e tratá-lo, em contextos de cuidado de rotina, e acompanhado em USD a preços correntes.

Exclusões de escopo: ferramentas gerais de pesquisa em plataformas oncológicas, serviços hospitalares amplos e indicações de câncer não pancreático são excluídos dos totais.

Visão geral da segmentação

- Por Produto

- Modalidade Terapêutica

- Quimioterapia

- Terapia Direcionada

- Imunoterapia

- Radioterapia

- Terapia Combinada

- Modalidade Diagnóstica

- Imagem (TC, RM, PET)

- Ultrassonografia Endoscópica (EUS)

- Testes de Biomarcadores

- Biópsia Líquida

- Diagnósticos Moleculares

- Modalidade Terapêutica

- Por Usuário Final

- Hospitais e Centros Médicos Acadêmicos

- Clínicas Especializadas em Oncologia

- Laboratórios de Diagnóstico

- Institutos de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto da doença do câncer pancreático e construir um pool de demanda claro antes da modelagem dos números. Revisamos fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA, o National Cancer Institute dos EUA e publicações no estilo Globocan sobre incidência e mortalidade de câncer para entender a carga de pacientes e tendências em nível de país.

Para traduzir a carga em demanda endereçável, também consultamos fontes como diretrizes clínicas e revisões de evidências de periódicos revisados por pares (para mapear as vias diagnósticas típicas e as linhas de terapia), além de publicações de agências de saúde e notas de reembolso quando disponíveis. Relatórios anuais das empresas, apresentações a investidores e comunicados de imprensa foram usados para cronogramas de produtos e exposição geográfica, e uma assinatura paga para dados financeiros de empresas e inteligência de patentes foi usada seletivamente para verificar a intensidade do pipeline e o mix de receita. Essas fontes são apenas ilustrativas, e muitas referências públicas adicionais foram usadas para coletar, validar e esclarecer dados durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e questionários estruturados com oncologistas, gastroenterologistas, radiologistas, patologistas, equipes de compras hospitalares e partes interessadas de laboratórios de diagnóstico nas principais regiões, para que o modelo pudesse refletir padrões reais de teste e tratamento. Os dados foram usados para validar a adoção por estágio, a frequência com que rotas específicas de imagem e biópsia são escolhidas, o sequenciamento típico de terapia e como os preços tendem a mudar ao longo do tempo, e depois para fechar lacunas de dados deixadas por fontes públicas.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 13% | APAC: 41% |

| Nível médio: 56% | Líderes funcionais/de unidade: 28% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 59% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda top-down que começa a partir da incidência de câncer pancreático, depois se restringe à população diagnosticada e tratada por região, e finalmente aplica taxas de utilização para as principais etapas diagnósticas e classes de terapia. Uma vez estabelecida essa base, verificações seletivas bottom-up foram usadas para corroborar os totais, como a amostragem de preço por teste ou por curso de terapia e a multiplicação por volumes estimados a partir de verificações de canal e discussões sobre o mix de fornecedores.

Os principais dados usados no modelo incluíram a direção da tendência de incidência e mortalidade, o mix de vias diagnósticas (taxas de imagem, ultrassonografia endoscópica e biópsia), a divisão por estágio no diagnóstico e a elegibilidade para tratamento, a utilização de terapia por linha de tratamento (por exemplo, quimioterapia versus opções direcionadas), e a progressão do preço médio de venda por geografia e ambiente de cuidado. Onde os dados em nível de país eram escassos, as lacunas foram tratadas por meio de proxies de mercados clinicamente comparáveis e depois ajustadas usando o feedback de especialistas sobre acesso, reembolso e restrições de capacidade.

Para a previsão, foi aplicada uma análise de cenários em torno das taxas de diagnóstico de pacientes, adoção de modalidades mais recentes e pressão de preços, e depois o caso selecionado foi alinhado às expectativas mais comuns ouvidas nas entrevistas. As premissas foram documentadas no nível de variável para que a previsão possa ser recriada e testada com atualizações simples à medida que novos dados surgem.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de múltiplas etapas para que os totais finais correspondam aos fluxos clínicos reais e sinais de gastos. Cruzamos os totais por país com indicadores independentes, como intensidade de procedimentos, direção dos gastos com medicamentos oncológicos e capacidade diagnóstica relatada, quando essas métricas estavam disponíveis, e investigamos os valores discrepantes em vez de simplesmente diluí-los em médias.

Antes da aprovação final, o modelo é revisado por outro analista para confirmar que as definições, os cálculos e as premissas são consistentes entre regiões e anos. Se uma variância significativa for identificada, os especialistas são recontatados para confirmar se ela reflete uma mudança real (por exemplo, alterações em diretrizes ou expansão de acesso) ou um problema de modelagem. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de terapêutica e diagnóstico do câncer pancreático da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para esse setor costumam diferir mesmo quando os títulos parecem semelhantes, porque as vias clínicas incluídas, a forma como os diagnósticos são valorizados e o momento de atualização do ano-base não são tratados da mesma forma entre as fontes.

Ferramentas de pesquisa de descoberta de biomarcadores e painéis amplos de triagem oncológica ficam fora do escopo da Mordor Intelligence, o que mantém o total de 2025 vinculado especificamente aos gastos com diagnóstico e tratamento do câncer pancreático, em vez de receitas adjacentes de pesquisa e testes multicâncer.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,90 bilhões de USD (2025) | |

| Consultoria Global A | 4,53 bilhões de USD (2025) | Frequentemente aplica uma premissa de intensidade de teste mais conservadora por região, o que pode reduzir os volumes de procedimentos diagnósticos por paciente e diminuir o total do mesmo ano. |

| Editora do Setor B | 4,72 bilhões de USD (2025) | Tende a enfatizar sinais de gastos exclusivamente com medicamentos e usa uma via de precificação mais restrita para diagnósticos, o que pode subestimar o conjunto completo de receitas relacionadas a imagens e ultrassonografia endoscópica. |

No geral, a diferença é explicada principalmente pelo que é contabilizado dentro dos diagnósticos, além de como a utilização e o preço são projetados no ano-base. O uso de variáveis explícitas de fluxo de pacientes, seguido da verificação cruzada da lógica de preço amostrado multiplicado pelo volume, ajuda a manter o número rastreável e mais fácil de replicar quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticas e diagnósticos para câncer de pâncreas em 2031?

Espera-se que atinja USD 7,39 bilhões, expandindo-se a uma CAGR de 7,08% a partir de 2026.

Qual segmento de produto cresce mais rapidamente ao longo do horizonte de previsão?

As modalidades diagnósticas, lideradas por biópsia líquida e imagem com IA, registram uma CAGR de 7,55% até 2031.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra a CAGR mais rápida de 7,86%, impulsionada pelo aumento da incidência e pela expansão da infraestrutura de oncologia de precisão.

Por que as plataformas de biópsia líquida estão atraindo investimentos significativos?

Os ensaios baseados em exossomos demonstram agora até 97% de precisão, possibilitando detecção mais precoce e fluxos de receita de testes repetidos.

Como as designações de via rápida da FDA influenciam a dinâmica do mercado?

Elas encurtam os prazos de desenvolvimento em até dois anos, acelerando os lançamentos de produtos e elevando as avaliações das empresas.

Quais desafios mais restringem o sucesso clínico em estágio avançado?

O alto atrito na Fase III decorre da biologia agressiva do câncer de pâncreas e dos pools limitados de recrutamento para ensaios, inflacionando os custos de desenvolvimento.

Página atualizada pela última vez em: