Tamanho e Participação do Mercado de Estéreo Sem Fio Verdadeiro (TWS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 50.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

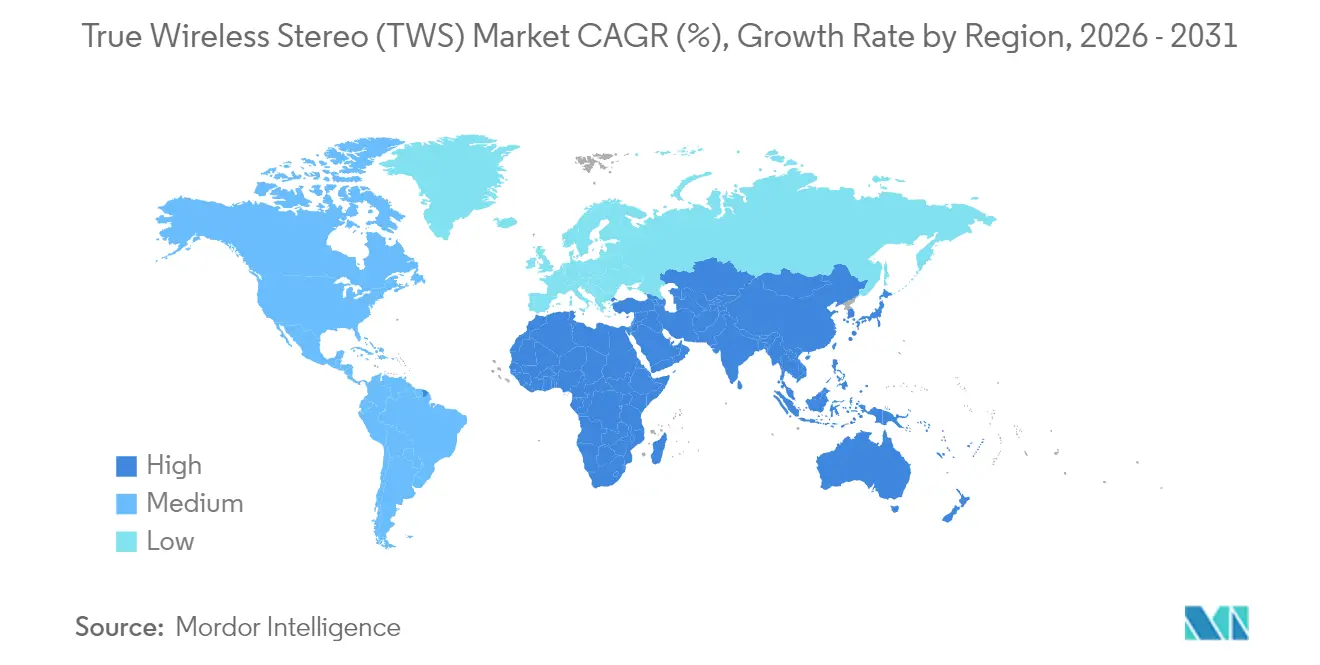

| Maior Mercado | Ásia-Pacífico |

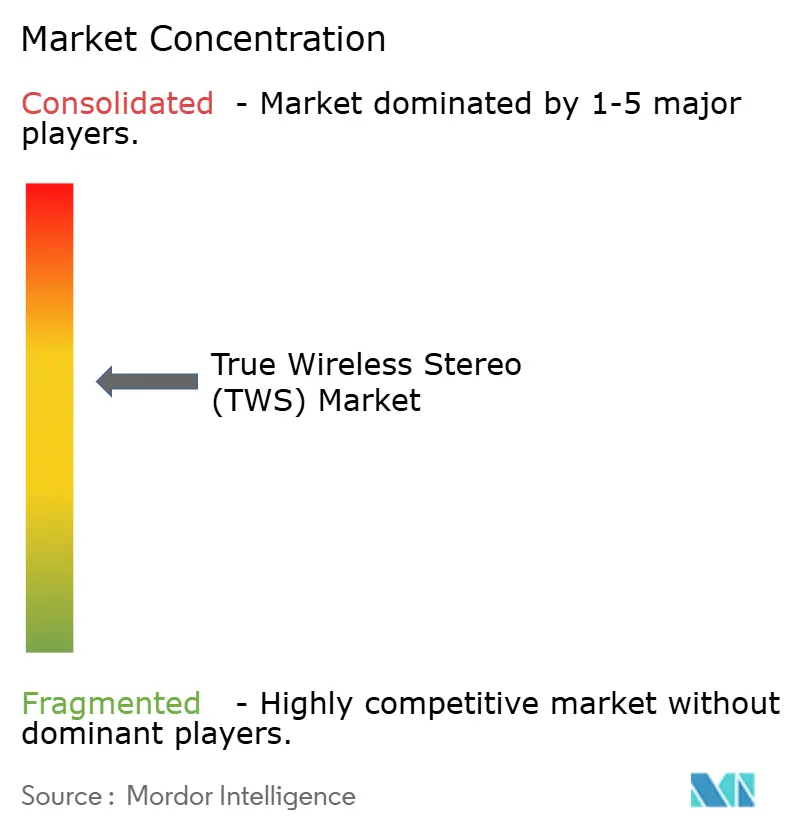

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estéreo Sem Fio Verdadeiro (TWS) por Mordor Intelligence

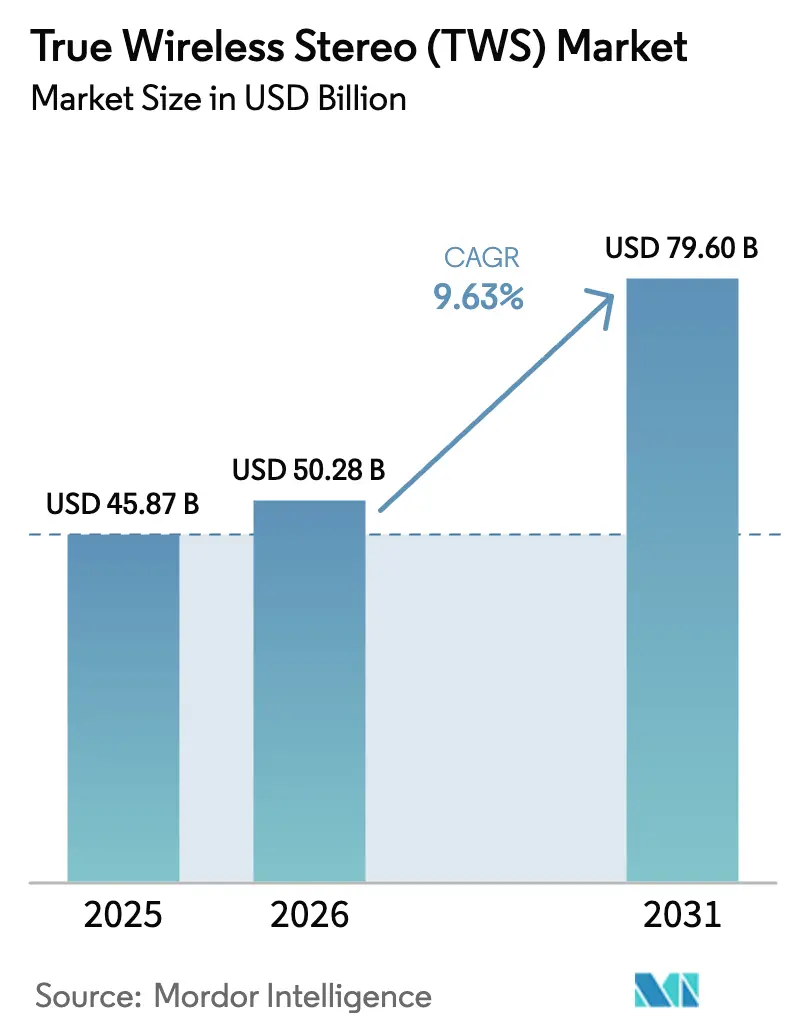

O tamanho do mercado de estéreo sem fio verdadeiro em 2026 é estimado em USD 50,28 bilhões, crescendo a partir do valor de 2025 de USD 45,87 bilhões, com projeções para 2031 mostrando USD 79,6 bilhões, crescendo a um CAGR de 9,63% no período de 2026 a 2031. O crescimento decorre da convergência tecnológica, maior cobertura de faixas de preço e uma mudança em direção à diferenciação centrada na experiência. O impulso é visível nos volumes de unidades: os embarques de 78 milhões de pares no primeiro trimestre de 2025 refletiram uma expansão de 18% em relação ao ano anterior, confirmando a demanda renovada por áudio sem fio e sem cabos. Biossensores de monitoramento de saúde, áudio espacial e a adoção do Bluetooth LE Audio estão transformando os fones de ouvido de acessórios de uso único em dispositivos vestíveis multifuncionais. A pressão competitiva está aumentando à medida que as marcas chinesas se expandem internacionalmente, enquanto os líderes do segmento premium adicionam recursos de bem-estar e inteligência artificial para defender sua participação. Regionalmente, o mercado de estéreo sem fio verdadeiro da Ásia-Pacífico se beneficia de uma profundidade de fabricação incomparável, enquanto o Oriente Médio e a África oferecem a trajetória de crescimento mais rápida à medida que a penetração de smartphones se acelera.

Principais Conclusões do Relatório

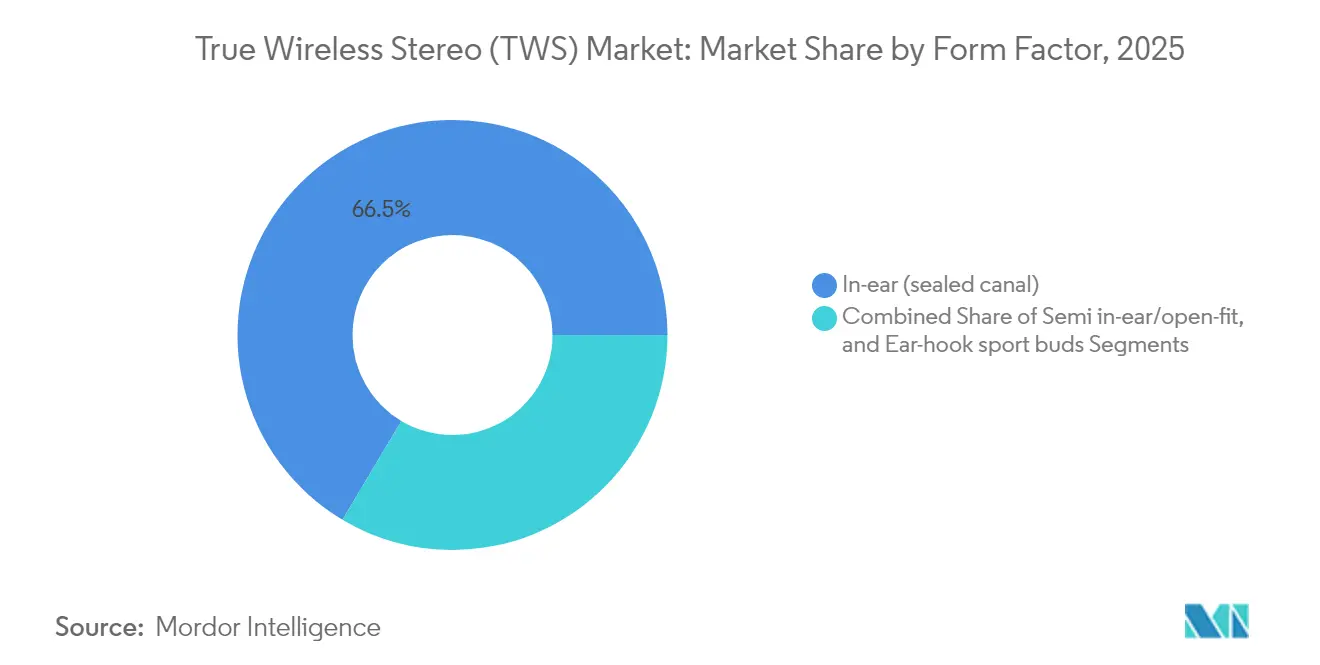

- Por fator de forma, os designs intra-auriculares (canal selado) lideraram com 66,45% da participação do mercado de estéreo sem fio verdadeiro em 2025; espera-se que os fones com gancho para esporte se expandam a um CAGR de 10,62% até 2031.

- Por conjunto de recursos tecnológicos, o cancelamento ativo de ruído representou 54,85% do tamanho do mercado de estéreo sem fio verdadeiro em 2025, enquanto os biossensores de monitoramento de saúde devem crescer a um CAGR de 11,12%.

- Por aplicação, música e entretenimento capturaram 42,75% da participação de receita em 2025; jogos e e-sports devem registrar um CAGR de 12,55% até 2031.

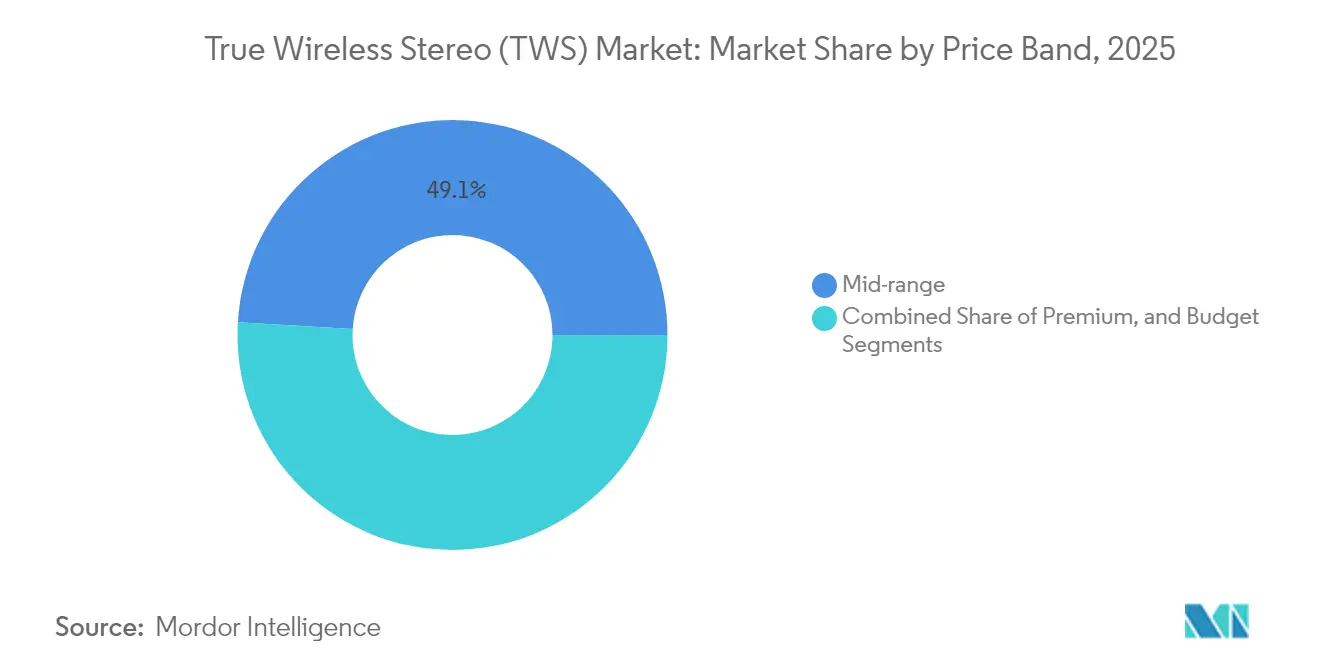

- Por faixa de preço, o segmento intermediário de USD 75 a 150 comandou 49,05% do tamanho do mercado de estéreo sem fio verdadeiro em 2025, enquanto o segmento premium acima de USD 150 deve crescer a um CAGR de 10,74%.

- Por canal de distribuição, os marketplaces online detinham 50,95% de participação em 2025; as plataformas diretas ao consumidor devem avançar a um CAGR de 12,21%.

- Por geografia, a Ásia-Pacífico dominou com 30,70% de participação de mercado em 2025; espera-se que o Oriente Médio e a África registrem um CAGR de 11,03% até 2031.

- Apple, Xiaomi e Samsung representaram coletivamente 34,5% dos embarques globais em 2025, evidenciando um cenário moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estéreo Sem Fio Verdadeiro (TWS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por conveniência sem fio | +3.40% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eliminação gradual das entradas de áudio de 3,5 mm nos smartphones | +2.40% | Global, com maior adoção em mercados de smartphones premium | Médio prazo (2 a 4 anos) |

| Adoção rápida do Bluetooth LE Audio e do codec LC3 | +2.00% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da acessibilidade por meio de ODMs asiáticos de baixo custo | +1.50% | Ásia-Pacífico, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Surgimento de ecossistemas de áudio espacial impulsionando atualizações | +1.00% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de biossensores habilitando casos de uso de bem-estar | +1.50% | Global, com maior adoção em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Conveniência Sem Fio

A escuta sem cabos rapidamente passou de novidade a expectativa básica, impulsionando atualizações repetidas em diferentes demografias. O crescimento de embarques de 18% no primeiro trimestre de 2025 destacou o renovado apetite por áudio sem complicações e para múltiplos dispositivos. As estratégias de design agora enfatizam conforto para uso durante todo o dia, troca com um único toque e proteção contra suor, adequadas para treinos, deslocamentos e reuniões remotas. As marcas fortalecem o posicionamento de estilo de vida oferecendo cores modernas e estojos de carregamento compactos que estendem a reprodução bem além de uma jornada de trabalho de oito horas. A integração ao ecossistema reforça ainda mais a fidelidade, pois os usuários apreciam o emparelhamento perfeito com laptops, tablets e relógios.

Eliminação Gradual das Entradas de Áudio de 3,5 mm nos Smartphones

A remoção das portas analógicas inclinou estruturalmente a demanda em direção ao mercado de estéreo sem fio verdadeiro. Os fabricantes de aparelhos premium desencadearam a tendência; os fornecedores do mercado de massa logo seguiram quando as economias de escala reduziram os custos de lista de materiais para fones de ouvido de entrada. Os consumidores consideram cada vez mais o áudio sem fio como padrão, e não como uma alternativa premium, o que expande a base total endereçável e suporta taxas de adesão de acessórios mais altas por smartphone vendido. Os OEMs de dispositivos se beneficiam de chassis mais finos e baterias maiores após a eliminação da entrada, reforçando o ciclo mutuamente benéfico entre telefones e fones de ouvido.

Adoção Rápida do Bluetooth LE Audio e do Codec LC3

O Bluetooth LE Audio introduz transmissão de menor consumo de energia, suporte a múltiplos fluxos e latência aprimorada. O codec LC3 combina alta fidelidade com menor sobrecarga de taxa de bits, melhorando a autonomia da bateria sem sacrificar a qualidade do som. Os fornecedores de semicondutores responderam com SoCs integrados que suportam fluxos de 48 kHz e 16 bits a menos de 200 kbps, enquanto estendem a autonomia combinada do estojo e dos fones além de 35 horas. Esses avanços abrem novos casos de uso, como transferência sem perdas por Wi-Fi, áudio espacial adaptativo e tradução em tempo real, ajudando os modelos premium a justificar preços médios de venda mais altos.

Expansão da Acessibilidade por Meio de ODMs Asiáticos de Baixo Custo

Os fabricantes de design original na China, Vietnã e Índia produzem designs de referência que incluem ANC, carregamento sem fio e aplicativos complementares a preços de atacado abaixo de USD 40. Sua velocidade comprime os ciclos de difusão de recursos para aproximadamente 12 meses, levando tecnologia avançada aos compradores do segmento intermediário muito mais cedo do que antes. Os lançamentos acessíveis estimulam a adoção pela primeira vez em mercados sensíveis ao custo, alimentando o crescimento de volume que estabiliza a demanda por componentes em toda a cadeia de suprimentos. As marcas estabelecidas respondem com sub-linhas acessíveis ou colaborações estratégicas que mantêm o prestígio da marca enquanto correspondem às faixas de preço de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil limitada da bateria e desafios de gerenciamento térmico | -1.00% | Global, com maior impacto em regiões com climas extremos | Médio prazo (2 a 4 anos) |

| Volatilidade de preços na cadeia de suprimentos de semicondutores | -0.80% | Global, com maior impacto nos segmentos econômico e intermediário | Curto prazo (≤ 2 anos) |

| Custos mais rígidos de conformidade global com resíduos eletrônicos e reciclagem | -0.70% | Europa, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações de saúde dos usuários com o uso prolongado intra-auricular | -0.50% | Global, com maior impacto em mercados conscientes da saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil Limitada da Bateria e Desafios de Gerenciamento Térmico

Os invólucros miniaturizados restringem a capacidade da bateria a 20 a 50 mAh por fone, criando orçamentos de energia apertados para ANC, codecs de alta resolução e biossensores. Temperaturas ambientes elevadas amplificam a tensão térmica, forçando o estrangulamento de energia que pode degradar a experiência de áudio. Os fornecedores de componentes desenvolveram PMICs do tipo buck-boost com eficiência acima de 85% e topologias de carregamento que reduzem o aumento de temperatura em 70%, mas a reprodução sustentada em alta taxa de bits além de oito horas permanece difícil. Essas restrições físicas vão moderar a proliferação até que as baterias de estado sólido ou os semicondutores de ultrabaixa fuga se tornem maduros.

Volatilidade de Preços na Cadeia de Suprimentos de Semicondutores

A demanda por SoCs de áudio compete com os requisitos de smartphones, IoT e automotivo, causando gargalos de alocação e picos periódicos de preços. As marcas menores têm alavancagem limitada e frequentemente recorrem a mudanças de design no meio do ciclo quando os chips preferidos ficam indisponíveis. Os CIs de gerenciamento de energia integrados que consolidam funções de carregamento, descarga e proteção reduzem a contagem de peças e protegem parcialmente a exposição da lista de materiais, mas a verdadeira resiliência estratégica requer qualificação de múltiplas fontes e parcerias mais profundas com fornecedores. A volatilidade, portanto, introduz incerteza nas previsões e pressão sobre o capital de giro, especialmente no segmento econômico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Designs Esportivos Impulsionando a Adoção ao Ar Livre

Os modelos intra-auriculares detinham 66,45% da participação do mercado de estéreo sem fio verdadeiro em 2025, graças aos estojos compactos e ao isolamento passivo eficaz. Os fones com gancho para esporte, embora de nicho, devem registrar um CAGR de 10,62% porque os frequentadores de academia valorizam o encaixe seguro e a resistência ao suor. A categoria semi-aberta ganhou impulso à medida que os trabalhadores buscavam conforto para uso durante todo o dia e consciência situacional durante reuniões remotas. Os designs semi-abertos agora integram drivers dinâmicos de 14 mm ou mais e ANC adaptativo que equilibra o ambiente com a clareza. Os dispositivos vestíveis de ouvido aberto voltados para a moda estendem a vida útil da bateria além de 30 horas por meio de baterias de superfície maiores alojadas em estruturas em forma de arco, ampliando o apelo para usuários conscientes do estilo. A diversidade de hardware demonstra a intenção dos fabricantes de atender a estilos de vida distintos, em vez de buscar um invólucro único para todos.

Os engenheiros de produto estão refinando ângulos de bocal, ponteiras intercambiáveis e aberturas de alívio de pressão para combater a fadiga auricular, enquanto silicones de grau médico melhoram a higiene para uso prolongado. Os modelos esportivos aproveitam cada vez mais os biomonitoradores com gancho auricular que capturam a variabilidade da frequência cardíaca com maior precisão do que os dispositivos de pulso, mesclando bem-estar com áudio ao ar livre. As linhas de ouvido aberto têm como alvo criadores profissionais que preferem oclusão mínima ao editar vídeo. Esses designs diferenciados ampliam a base de usuários do mercado de estéreo sem fio verdadeiro e suportam a posse paralela de dispositivos dentro dos domicílios.

Por Conjunto de Recursos Tecnológicos: Biossensores Redefinindo a Proposta de Valor

O cancelamento ativo de ruído dominou 54,85% do tamanho do mercado de estéreo sem fio verdadeiro em 2025, mas os modelos equipados com biossensores devem se expandir a um CAGR de 11,12% até 2031. A combinação de sensores de fotopletismografia, temperatura da pele e EEG nos fones de ouvido permite a captura contínua de dados de saúde próximos à artéria carótida, melhorando a fidelidade do sinal em comparação com pulseiras. Algoritmos baseados em voz detectam ainda irregularidades respiratórias, possibilitando serviços de intervenção precoce. As capacidades de áudio espacial atendem ao entretenimento e à mixagem profissional, enquanto os modos de jogos de baixa latência garantem sincronização abaixo de 50 ms. Os fabricantes posicionam os pacotes multifuncionais como centros pessoais de bem-estar, em vez de periféricos de áudio, elevando assim o valor percebido e suportando o aumento do preço médio de venda.

Os roteiros tecnológicos ilustram o impulso de integração: os SoCs premium agora codificam pipelines simultâneos de ANC, rastreamento de cabeça e fusão de sensores com menos de 6 mA de corrente média. Os chipsets de nível intermediário adicionam modos de transparência mais equalização adaptativa derivada de feedback otoacústico. Os segmentos econômicos ainda dependem apenas do cancelamento eletrônico de ruído, mas as placas de referência de ODMs preveem a inclusão de biossensores dentro de duas gerações. Essa convergência nutre o bloqueio ao ecossistema à medida que os aplicativos móveis coletam métricas de fitness, audição e viagem em painéis unificados.

Por Aplicação: O Ecossistema de Jogos Impulsiona a Inovação de Recursos

Música e entretenimento lideraram o uso com 42,75% de participação em 2025, mas jogos e e-sports devem superar com um CAGR de 12,55%. Os jogadores competitivos exigem pistas espaciais precisas para passos e projéteis, levando as marcas a desenvolver drivers personalizados e relés Wi-Fi de 5 GHz que reduzem a latência a milissegundos de um único dígito. O uso em esportes e fitness se alinha com a expansão dos fones com gancho e de ouvido aberto, enfatizando invólucros resistentes a quedas e classificações IP68. A colaboração no ambiente de trabalho é um nicho em crescimento estrutural à medida que o trabalho híbrido se normaliza; os fones de ouvido voltados para empresas incorporam emparelhamento com múltiplos dispositivos, microfones com formação de feixe e protocolos de segurança certificados.

O aprimoramento auditivo e a amplificação de som ambiente situam-se na interseção dos segmentos de consumo e médico. O firmware que atende aos limites regulatórios básicos pode funcionar como um aparelho auditivo de venda livre, desbloqueando demografias mais velhas. Os provedores de conteúdo colaboram com marcas de áudio para otimizar codecs para podcasts e audiolivros, fomentando assinaturas diferenciadas. Os lançamentos específicos por aplicação diversificam os fluxos de receita e mitigam as oscilações sazonais de demanda.

Por Faixa de Preço: Recursos Premium Chegando aos Segmentos Inferiores

Os modelos intermediários com preço entre USD 75 e 150 capturaram 49,05% do tamanho do mercado de estéreo sem fio verdadeiro em 2025, refletindo o equilíbrio ideal entre profundidade de especificações e acessibilidade. Os dispositivos premium acima de USD 150 devem avançar a um CAGR de 10,74% à medida que os consumidores recompensam o streaming sem perdas, o áudio espacial e os biossensores. Os desenvolvedores justificam os preços premium ao incluir calibração de som personalizada e inteligência artificial no dispositivo que adapta automaticamente a equalização ao gênero do conteúdo. As unidades econômicas abaixo de USD 75 permanecem vitais para o crescimento de volume nas economias emergentes; as plataformas de ODM agora integram Bluetooth 5.4 e ANC básico nesse nível.

As cascatas de recursos estão se acelerando: o firmware que promove a conectividade com dois dispositivos apareceu nos modelos flagship em 2023 e migrou para o segmento intermediário em 2025. O carregamento sem fio e os estojos de GaN de alta densidade estreiam nos segmentos superiores antes de se difundirem para baixo. A premiumização eleva a diferenciação de marca, mas aumenta as expectativas de serviço pós-venda, substituição de bateria e embalagem sustentável. Consequentemente, a diversificação de receita inclui bibliotecas de áudio espacial por assinatura e análises de saúde que prolongam o valor do tempo de vida do cliente além das margens de hardware.

Por Canal de Distribuição: O Direto ao Consumidor Reformula a Estratégia de Varejo

Os marketplaces online forneceram 50,95% dos embarques de 2025 graças à amplitude, promoções e ecossistemas de avaliações. As lojas diretas ao consumidor, crescendo a um CAGR de 12,21%, capacitam as marcas com dados granulares de clientes, merchandising controlado e margens brutas mais altas. O financiamento incorporado, pontos de fidelidade e ofertas de pacotes melhoram a conversão para SKUs premium. As lojas físicas de eletrônicos ainda importam para demonstrações experienciais, cruciais para a validação da qualidade de vedação e teste de encaixe. Os pontos de venda de operadoras de telecomunicações incluem fones de ouvido com atualizações de aparelhos, prendendo os usuários em ciclos de contrato e garantindo renovações frequentes.

A orquestração omnicanal está emergindo: os clientes pesquisam online, experimentam offline e finalizam as compras pelo aplicativo da marca para garantir extensões de garantia. Os investimentos em armazenagem próximos a centros urbanos encurtam os prazos de entrega para o atendimento D2C, enquanto quiosques temporários em shoppings de grande movimento exibem cores de edição limitada. Essas táticas sincronizam estoque, preços e promoções em todas as linhas, reduzindo a arbitragem e o vazamento para o mercado cinza. A evolução do varejo, portanto, suporta o crescimento sustentável do mercado de estéreo sem fio verdadeiro por meio de um engajamento mais rico com o cliente.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 30,70% no mercado de estéreo sem fio verdadeiro de 2025, auxiliada por cadeias de suprimentos verticalmente integradas e renda discricionária crescente. A China combinou vasta demanda doméstica com clusters ágeis de ODM que reduziram os prazos de entrega para atualizações de recursos. A Índia registrou crescimento de embarques de 4% no primeiro trimestre de 2025, à medida que os consumidores atualizaram além das unidades de entrada, e os incentivos governamentais vinculados à produção incentivaram a montagem local que reduz os impostos de importação e os preços no varejo. As economias do Sudeste Asiático, como Indonésia e Vietnã, testemunharam expansão de unidades de dois dígitos à medida que as plataformas de comércio eletrônico melhoraram o alcance rural.

A América do Norte e a Europa formaram um corredor maduro e de alto valor onde os preços médios de venda superam USD 120. Os consumidores favoreceram modelos que se integram perfeitamente com smartphones, tablets e smartwatches, suportando a liderança da Apple por meio de serviços de ecossistema coesos. As regulamentações ambientais na União Europeia levaram os fabricantes a adotar designs modulares e plásticos reciclados, criando um canal de recondicionamento de segunda mão. A adoção de áudio espacial foi mais forte nesses mercados, influenciando os padrões globais de masterização de conteúdo.

O Oriente Médio e a África, embora atualmente menores em termos absolutos, devem avançar a um CAGR de 11,03% até 2031. O crescimento da posse de smartphones, a melhoria da cobertura 4G/5G e o aumento da renda da classe média sustentam a demanda. A sensibilidade ao preço incentiva a concorrência entre marcas intermediárias que oferecem estojos duráveis e maior autonomia de bateria adequados para fornecimento intermitente de energia. O comércio eletrônico transfronteiriço facilita o acesso a lançamentos globais, enquanto as tendências de estilo de vida regional, como esportes ao ar livre no deserto, impulsionam as vendas de fones com gancho. Os governos que investem em iniciativas de economia digital estimulam ainda mais a adoção, indicando espaço considerável para o mercado de estéreo sem fio verdadeiro.

Cenário Competitivo

O mercado exibe concentração moderada com gigantes centrados em ecossistemas no topo e uma longa cauda de marcas desafiadoras. A Apple detinha 23% da participação global de unidades no primeiro trimestre de 2025, aproveitando chips proprietários da classe H e um pacote de serviços que inclui bibliotecas de áudio espacial. A participação de 11,5% da Xiaomi refletiu o lançamento internacional agressivo e o ritmo acelerado de modelos ricos em recursos abaixo de USD 100. A Samsung defendeu sua presença por meio da unificação do ecossistema Galaxy, mas cedeu posição à Xiaomi devido a atualizações mais lentas. A desafiante regional Boult registrou crescimento de embarques de 46% em relação ao ano anterior na Índia, adaptando o equilíbrio especificação-preço para vendas relâmpago online.

As colaborações estratégicas aumentam a credibilidade: a Noise fez parceria com a Bose para algoritmos de ajuste voltados para consumidores premium, enquanto a QCY adotou micro-alto-falantes MEMS para reduzir o peso e melhorar a resposta transitória. A inovação em semicondutores é um campo de batalha fundamental; a Thinkplus Semiconductor embarcou 700 milhões de SoCs de áudio com gerenciamento de energia integrado, concedendo aos OEMs aquisição de fornecedor único e layouts de PCB simplificados. O controle da cadeia de suprimentos sobre bateria, driver e propriedade intelectual de codec gera vantagens de custo e lançamentos mais rápidos, ajudando os entrantes a reduzir a lacuna de desempenho em relação aos líderes estabelecidos.

As oportunidades de espaço em branco incluem aprimoramento auditivo, fones de ouvido para conferências de nível profissional e modelos de biossensores centrados no bem-estar voltados para seguradoras e prestadores de serviços de saúde. Empresas como Analog Devices e IDUN Technologies estão pilotando fones de ouvido habilitados com EEG para monitoramento cognitivo, indicando potencial convergência com segmentos de dispositivos médicos. Enquanto isso, os avanços em tweeters de estado sólido da xMEMS Labs podem reduzir a lista de materiais em 25% para drivers premium, intensificando a diferenciação acústica. O calor competitivo está se espalhando pelas camadas de hardware, software e serviços, garantindo a evolução dinâmica do mercado de estéreo sem fio verdadeiro ao longo da década.

Líderes do Setor de Estéreo Sem Fio Verdadeiro (TWS)

Apple Inc

Sony Corporation

Bose Corporation

Sennheiser Electronic SE & Co. KG

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Xiaomi lançou o Buds Pro 5 Wi-Fi, os primeiros fones de ouvido a transmitir áudio Hi-Res de 24 bits por Wi-Fi usando o chip S7 Pro da Qualcomm.

- Maio de 2025: A Boult registrou crescimento de embarques de 46% em relação ao ano anterior no primeiro trimestre de 2025, reforçando o impulso entre os desafiantes regionais.

- Março de 2025: A QCY fez parceria com a USound para introduzir fones de ouvido com driver MEMS programados para lançamento no final de 2025.

- Março de 2025: A xMEMS Labs apresentou o tweeter de estado sólido Lassen, visando a produção em massa até setembro de 2025 com economia de 25% nos custos de integração.

Escopo do Relatório Global do Mercado de Estéreo Sem Fio Verdadeiro (TWS)

O mercado de estéreo sem fio verdadeiro (TWS) compreende fones de ouvido sem fio que entregam som estéreo sem nenhum cabo conectando os fones entre si ou à fonte de áudio. Impulsionados pela tecnologia Bluetooth, os dispositivos TWS oferecem portabilidade, conveniência e recursos avançados como cancelamento ativo de ruído, controles por toque e assistentes de voz.

O estudo rastreia a receita gerada com a venda de produtos de estéreo sem fio verdadeiro (TWS) por vários fabricantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de estéreo sem fio verdadeiro (TWS) é segmentado por tipo de produto (intra-auricular, sobre a orelha e neckband), por tecnologia (cancelamento ativo de ruído (ANC) e não-ANC), por aplicação (música e entretenimento, esportes e fitness, jogos e profissional/ambiente de trabalho), por posicionamento de marca (marcas de alto padrão/prestígio, marcas de valor e marcas de nicho) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Intra-auricular (canal selado) |

| Semi-intra-auricular/aberto |

| Fones com gancho para esporte |

| Cancelamento Ativo de Ruído (ANC) |

| Não-ANC/ENC |

| Com áudio espacial habilitado |

| Biossensores de monitoramento de saúde |

| Modo de jogos de baixa latência |

| Música e Entretenimento |

| Esportes e Fitness |

| Jogos e e-sports |

| Colaboração Profissional/no Ambiente de Trabalho |

| Assistência auditiva/amplificação de som ambiente |

| Premium (acima de USD 150) |

| Intermediário (USD 75 a USD 150) |

| Econômico (abaixo de USD 75) |

| Direto ao consumidor online (marca.com) |

| Marketplaces online |

| Lojas físicas de eletrônicos de consumo |

| Varejo de operadoras de telecomunicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Fator de Forma | Intra-auricular (canal selado) | ||

| Semi-intra-auricular/aberto | |||

| Fones com gancho para esporte | |||

| Por Conjunto de Recursos Tecnológicos | Cancelamento Ativo de Ruído (ANC) | ||

| Não-ANC/ENC | |||

| Com áudio espacial habilitado | |||

| Biossensores de monitoramento de saúde | |||

| Modo de jogos de baixa latência | |||

| Por Aplicação | Música e Entretenimento | ||

| Esportes e Fitness | |||

| Jogos e e-sports | |||

| Colaboração Profissional/no Ambiente de Trabalho | |||

| Assistência auditiva/amplificação de som ambiente | |||

| Por Faixa de Preço | Premium (acima de USD 150) | ||

| Intermediário (USD 75 a USD 150) | |||

| Econômico (abaixo de USD 75) | |||

| Por Canal de Distribuição | Direto ao consumidor online (marca.com) | ||

| Marketplaces online | |||

| Lojas físicas de eletrônicos de consumo | |||

| Varejo de operadoras de telecomunicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de estéreo sem fio verdadeiro?

O tamanho do mercado de estéreo sem fio verdadeiro em 2026 é de USD 50,28 bilhões e deve atingir USD 79,6 bilhões até 2031.

Qual fator de forma está crescendo mais rapidamente?

Os fones com gancho para esporte devem se expandir a um CAGR de 10,62% entre 2026 e 2031, à medida que as atividades físicas e ao ar livre impulsionam a demanda por designs seguros e resistentes ao suor.

Com que rapidez os fones de ouvido com biossensores de monitoramento de saúde devem crescer?

Os fones de ouvido com biossensores integrados devem registrar um CAGR de 11,12% até 2031, o mais alto entre todas as categorias de recursos.

Qual região detém a maior participação do mercado de estéreo sem fio verdadeiro?

A Ásia-Pacífico respondeu por 30,70% da receita global em 2025, apoiada por ecossistemas de fabricação profundos e crescente gasto dos consumidores.

Por que os canais de vendas diretas ao consumidor são importantes para as marcas de TWS?

As plataformas D2C devem crescer a um CAGR de 12,21% porque oferecem margens mais altas, dados diretos de clientes e narrativa de marca mais rica em comparação com os marketplaces de terceiros.

Qual é o principal obstáculo tecnológico que limita a expansão adicional de recursos nos fones de ouvido?

A capacidade da bateria e o gerenciamento térmico permanecem as principais restrições; as células compactas de 20 a 50 mAh devem alimentar ANC, áudio espacial e conjuntos de sensores com uso intensivo de energia sem exceder os limites seguros de temperatura.

Página atualizada pela última vez em: