Tamanho e Participação do Mercado de Controle Supervisório e Aquisição de Dados (SCADA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle Supervisório e Aquisição de Dados (SCADA) por Mordor Intelligence

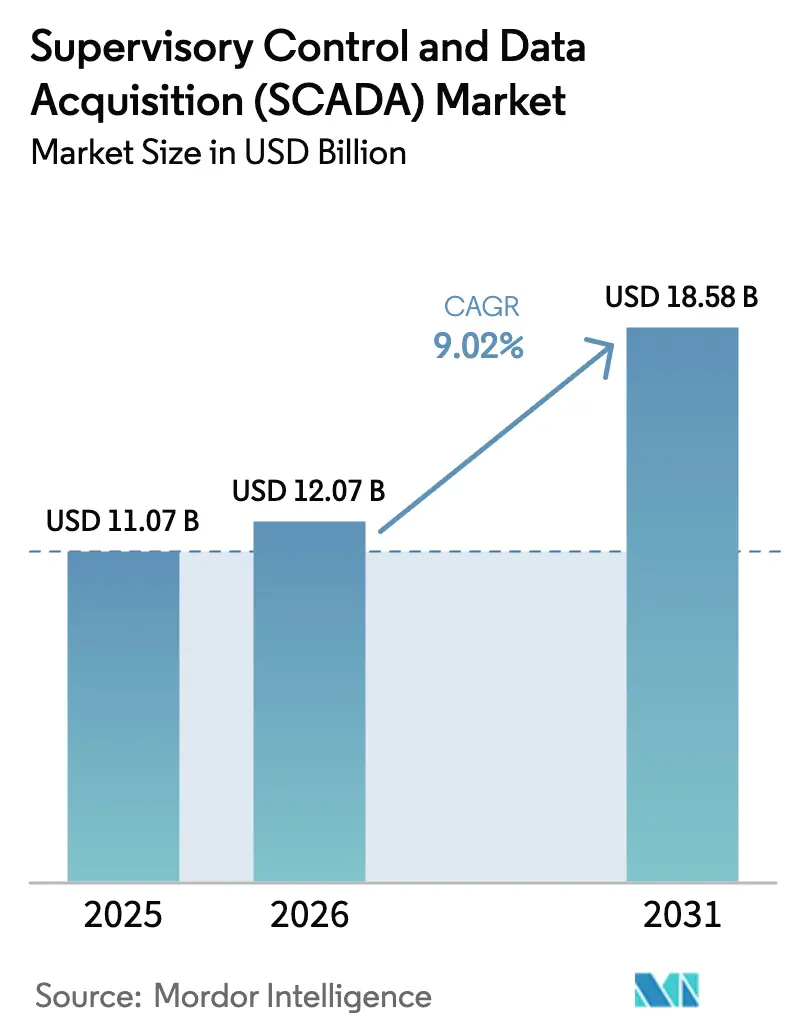

O tamanho do mercado de controle supervisório e aquisição de dados foi avaliado em USD 11,07 bilhões em 2025 e estima-se que cresça de USD 12,07 bilhões em 2026 para atingir USD 18,58 bilhões até 2031, a um CAGR de 9,02% durante o período de previsão (2026-2031). Essa expansão sustentada reflete o impulso global pela transformação digital em infraestruturas críticas, regras de segurança mais rígidas em dutos de energia e a disseminação do 5G privado em fábricas.[1]Administração de Segurança de Materiais Perigosos e Dutos, "Visão Geral da Regulamentação de Válvulas," phmsa.dot.gov Computação de borda, arquiteturas nativas em nuvem e serviços gerenciados de cibersegurança são agora elementos centrais de projeto, e não atualizações opcionais. A Ásia-Pacífico lidera a adoção devido a programas de Indústria 4.0 em larga escala, enquanto a migração para a nuvem em concessionárias europeias e megaprojetos de energia renovável nos estados do Golfo adicionam novos fluxos de demanda. A conectividade sem fio privada e a análise de manutenção habilitada por inteligência artificial estão reformulando os roteiros de plataformas, pressionando os fornecedores a oferecer soluções modulares e centradas em serviços que reduzam o custo total de propriedade e simplifiquem a conformidade.

Principais Conclusões do Relatório

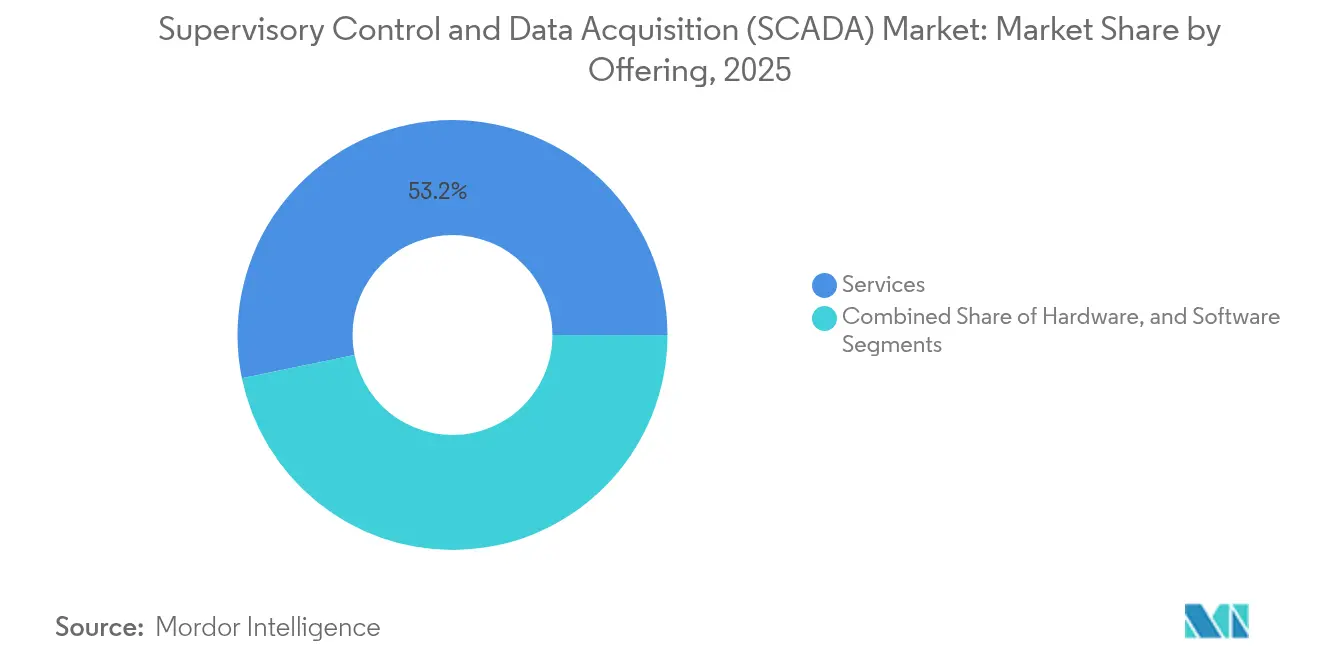

- Por oferta, os Serviços lideraram com 53,22% da participação do mercado de controle supervisório e aquisição de dados em 2025, e o segmento deve expandir a um CAGR de 9,08% até 2031.

- Por componente, os Controladores Lógicos Programáveis detinham 30,65% da participação de receita em 2025, enquanto os Sistemas de Comunicação estão no caminho para o maior CAGR de 9,41% até 2031.

- Por modo de implantação, as soluções locais representaram 77,05% do tamanho do mercado de controle supervisório e aquisição de dados em 2025, mas as plataformas em Nuvem devem crescer mais rapidamente a um CAGR de 12,58%.

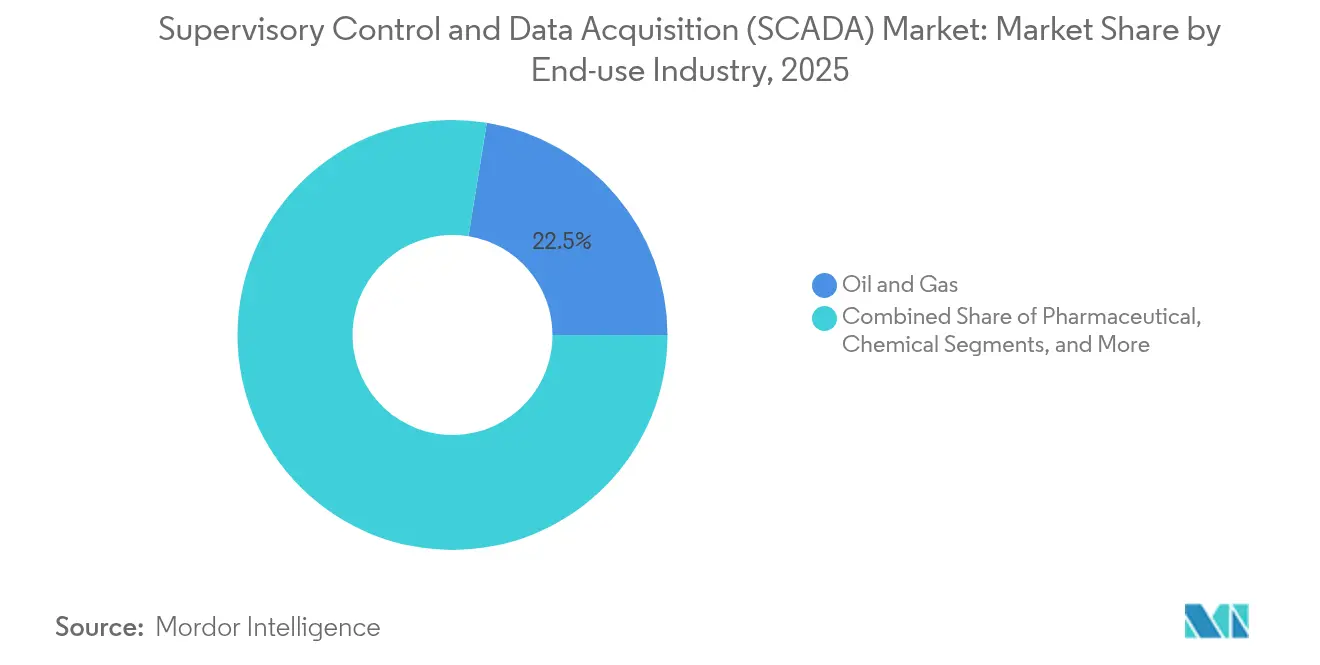

- Por setor de uso final, Petróleo e Gás capturou 22,45% da participação do mercado de controle supervisório e aquisição de dados em 2025; as concessionárias de Água e Saneamento provavelmente registrarão o CAGR mais rápido de 10,08% até 2031.

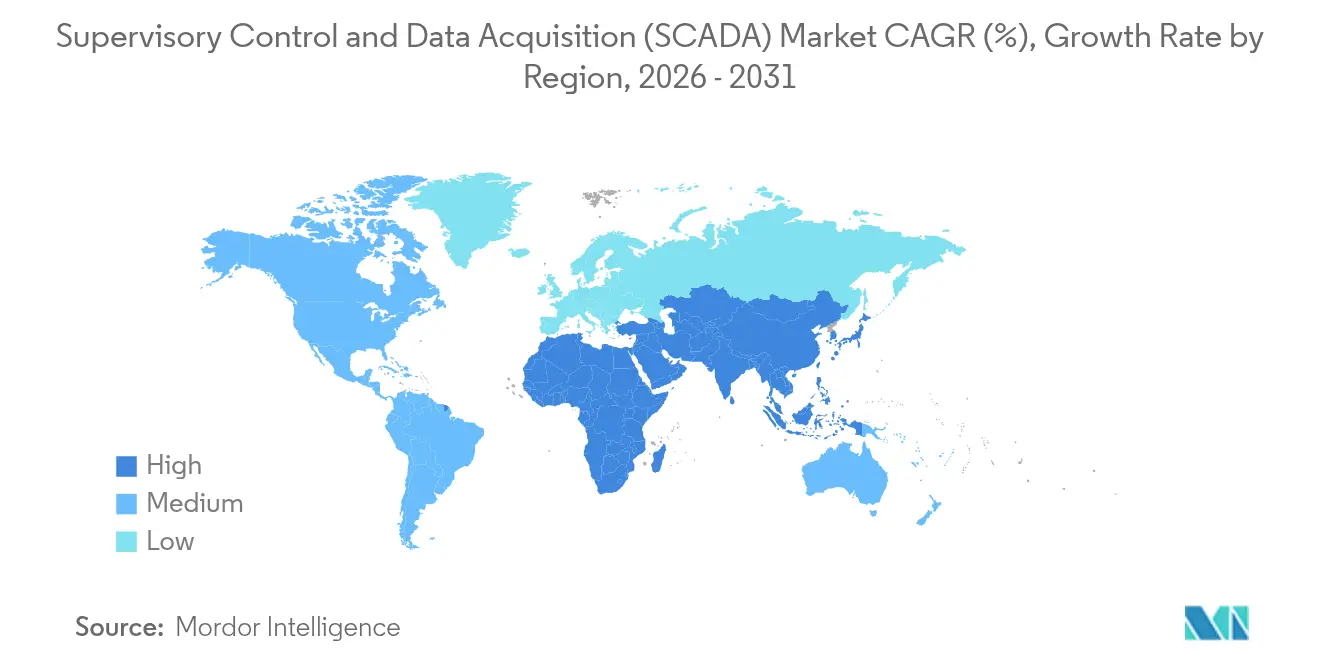

- Por geografia, a Ásia-Pacífico dominou com 33,85% de participação de receita em 2025, enquanto a região do Oriente Médio e África tem previsão de registrar um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controle Supervisório e Aquisição de Dados (SCADA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Acelerada de SCADA Habilitado por Computação de Borda nas Redes Elétricas da América do Norte | +1.8% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de Segurança e Integridade de Dutos Impulsionando Atualizações de SCADA no Setor de Petróleo e Gás dos Estados Unidos | +1.5% | Estados Unidos, com influência regulatória no Canadá e no México | Curto prazo (≤ 2 anos) |

| Integração Rápida de Redes 5G e LTE Privado na Manufatura Inteligente da Ásia-Pacífico | +2.1% | Núcleo da Ásia-Pacífico, com adoção antecipada na China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção Crescente de SCADA Nativo em Nuvem para Concessionárias de Água e Saneamento na Europa | +1.2% | Europa, com ganhos iniciais no Reino Unido, Alemanha e países nórdicos | Longo prazo (≥ 4 anos) |

| Operações Remotas Ciberseguras Pós-COVID-19 Impulsionando Serviços Gerenciados de SCADA | +1.4% | Global, com maior demanda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Megaprojetos de Energia Renovável Apoiados pelo Governo no Oriente Médio Exigindo SCADA em Escala de Concessionária | +1.7% | Oriente Médio e África, concentrado nos Emirados Árabes Unidos, Arábia Saudita e Egito | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de SCADA Habilitado por Computação de Borda nas Redes Elétricas da América do Norte

As concessionárias nos Estados Unidos e no Canadá estão incorporando microdatacenters em subestações para processar loops de controle em tempo real localmente. A latência cai para níveis abaixo de milissegundos, o que é essencial para equilibrar a geração de energia renovável e manter a estabilidade de frequência.[2]Rockwell Automation, "Como a Computação de Borda Aprimora as Soluções IHM/SCADA," rockwellautomation.com Os nós de borda também executam modelos de manutenção preditiva que detectam o risco de falha de ativos sem depender de uma nuvem central. A migração da Southern Linc de 20.000 dispositivos SCADA para um backbone LTE dedicado mostra como as atualizações de telecomunicações e a análise de borda funcionam em conjunto.[3]Ericsson, "Mantendo as Luzes Acesas com LTE Dedicado," ericsson.com As concessionárias observam economias de custos com a redução de deslocamentos de técnicos e a melhoria da conformidade com a qualidade de energia. A mudança posiciona a computação de borda como um requisito básico para a modernização da rede de próxima geração.

Regulamentações obrigatórias de segurança e integridade de dutos no setor de petróleo e gás dos Estados Unidos

As Diretivas de Segurança Pipeline-2021-01D e 02E obrigam os operadores a instalar monitoramento de ameaças em tempo real, válvulas de mitigação de rupturas e protocolos de resposta de 30 minutos que o SCADA legado não consegue suportar. Esses mandatos desencadeiam diretamente programas de capital plurianuais para atualizações habilitadas por cibersegurança e lógica automatizada de desligamento de emergência. Os operadores agora integram detecção avançada de intrusões com sistemas de sala de controle para que eventos físicos e cibernéticos recebam o mesmo fluxo de trabalho automatizado. A regulamentação também influencia os dutos canadenses e mexicanos que se conectam às redes dos EUA, ampliando a demanda por plataformas compatíveis. Os fornecedores que oferecem modelos de conformidade pré-certificados ganham vantagem nas aquisições.

Integração rápida de 5G e LTE privado na manufatura inteligente da Ásia-Pacífico

China, Japão e Coreia do Sul estão implantando redes 5G privadas em plantas industriais existentes e novas para habilitar robôs móveis e visão de máquina de alta definição. A fábrica Shunde da Midea já economizou RMB 32 milhões por ano e aumentou a produtividade em 15-20% por meio da IoT industrial conectada por 5G.[4]GSMA, "IoT Industrial," gsma.com Os links sem fio determinísticos atendem às metas de latência abaixo de 10 ms, o que é crítico para aplicações do mercado de controle supervisório e aquisição de dados em linhas de montagem discretas. O trabalho de certificação da Rockwell Automation, Ericsson e Qualcomm confirmou a integridade do tráfego EtherNet/IP em fatias 5G. À medida que mais plantas adotam a produção ágil, a infraestrutura de comunicação migra de barramentos de campo com fio para células sem fio controladas por espectro.

Uso crescente de SCADA nativo em nuvem para concessionárias de água europeias

As concessionárias no Reino Unido, Alemanha e países nórdicos migram as cargas de trabalho do mercado de controle supervisório e aquisição de dados para plataformas em nuvem multilocatário que escalam com expansões de ativos e necessidades de relatórios regulatórios. A plataforma AQUAVISTA Plant da Veolia proporcionou economias de 20-50% ao otimizar a dosagem de produtos químicos e o uso de energia por meio de análises hospedadas na nuvem. A United Utilities adotou a solução de dados de medidores em nuvem Temetra da Itron para 1,6 milhão de medidores, obtendo precisão de faturamento rápida e transparência para o cliente. A aplicação centralizada de patches e os gateways de confiança zero melhoram a postura de cibersegurança, o que satisfaz as regulamentações emergentes da União Europeia. A longo prazo, a adoção da nuvem reduz a dependência de hardware de sala de controle envelhecido e libera orçamentos para a renovação da rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueio de Infraestrutura Legada Dificultando a Migração para a Nuvem em Plantas Industriais Existentes | -1.3% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Cibersegurança de Tecnologia Operacional Limitando a Modernização na América do Sul | -0.8% | América do Sul, com efeitos secundários na América Central | Médio prazo (2-4 anos) |

| Alto Custo Total de Propriedade para SCADA Redundante em Tempo Real em Distritos Municipais de Água | -0.9% | Global, afetando particularmente municípios menores | Curto prazo (≤ 2 anos) |

| Padrões de Interoperabilidade Fragmentados Desacelerando Implementações Neutras em Relação a Fornecedores na África | -0.6% | África, com impacto limitado em mercados estabelecidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Bloqueio de infraestrutura legada dificultando a migração para a nuvem em plantas industriais existentes

Instalações químicas, de celulose e de aço frequentemente operam hardware de controle distribuído proprietário que carece de interfaces abertas, forçando atualizações em fases que se estendem por muitos ciclos orçamentários. Estratégias de substituição total arriscam longos períodos de inatividade e perdas de produção. Os operadores, portanto, mantêm arquiteturas híbridas que sobrecarregam as equipes de cibersegurança e diluem os benefícios da nuvem. A inércia resultante desacelera o crescimento da receita de serviços para os fornecedores e adia as transições para assinaturas.

Escassez de talentos em cibersegurança de tecnologia operacional na América do Sul

Sessenta e quatro por cento dos gestores públicos latino-americanos relatam lacunas de competências que atrasam projetos tecnológicos, especialmente em sistemas de controle industrial. As universidades formam graduados em tecnologia da informação em geral, mas poucos entendem pilhas de protocolos como Modbus ou DNP3. As empresas dependem de consultores externos, aumentando os custos dos projetos e estendendo os prazos de comissionamento. O déficit de talentos restringe as implantações de curto prazo do mercado de controle supervisório e aquisição de dados nas regiões de mineração e petróleo em rápido crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços reformulam a economia da automação

Os Serviços geraram 53,22% da receita em 2025 e se expandirão a um CAGR de 9,08%, sublinhando a mudança do mercado de vendas de licenças únicas para contratos baseados em resultados. Cibersegurança gerenciada, diagnósticos remotos e contratos de análise preditiva reduzem as barreiras de entrada para concessionárias de médio porte que carecem de expertise interna. Os fornecedores oferecem pacotes de assinatura mensais que cobrem atualizações de software, varreduras de vulnerabilidades e relatórios de conformidade, facilitando as aprovações orçamentárias para setores regulamentados.

Os painéis entregues na nuvem e os modelos de inteligência artificial precisam de ajuste constante, de modo que os fluxos de serviços recorrentes superam as margens de hardware. Essa tendência eleva os ecossistemas de parceiros capazes de oferecer suporte regional, localização de idiomas e consultoria específica por setor. O mercado de controle supervisório e aquisição de dados, portanto, pivota em direção a serviços de valor agregado que melhoram o tempo de atividade dos ativos e a prontidão regulatória.

Por Componente: Os Sistemas de Comunicação ganham impulso

Os Controladores Lógicos Programáveis ainda detêm 30,65% de participação, mas os Sistemas de Comunicação devem crescer mais rapidamente a um CAGR de 9,41% graças ao 5G privado, Wi-Fi 6E e Ethernet compatível com TSN. O sem fio determinístico elimina as limitações de cabeamento e suporta robôs móveis, drones e dispositivos de realidade aumentada vestíveis nos pisos de fábrica. Os fornecedores de hardware integram firewalls e recursos de confiança zero na borda da rede para atender aos benchmarks da IEC 62443.

À medida que as necessidades de largura de banda aumentam, os gerentes de planta investem em backbones de fibra redundantes e redes de longa distância definidas por software que conectam múltiplos sites. Os gateways de borda traduzem protocolos legados para que o tráfego de máquina a máquina alimente a análise em nuvem sem perda de dados. A mudança realinha os orçamentos de capital de controladores para conectividade, reforçando a importância das estratégias de licenciamento de espectro.

Por Modo de Implantação: A adoção da nuvem acelera, o híbrido permanece dominante

As implantações locais comandaram 77,05% do tamanho do mercado de controle supervisório e aquisição de dados em 2025, mas as instâncias em nuvem devem crescer a um CAGR de 12,58%. O setor de água da Europa lidera as conversões; a implantação modular da Thames Water em 50 sites mostra como a migração em fases pode atender a regras rígidas de cibersegurança enquanto reduz o custo do ciclo de vida.

As topologias híbridas permanecem populares porque os loops de missão crítica frequentemente permanecem locais para controle determinístico, enquanto os data lakes e os serviços de inteligência artificial são executados em nuvens regionais. Com o tempo, os ciclos de atualização de infraestrutura e os requisitos mais rígidos de aplicação de patches tornam os modelos de despesas operacionais em nuvem mais atraentes do que os picos periódicos de despesas de capital.

Por Setor de Uso Final: As concessionárias de água superam os hidrocarbonetos

Petróleo e Gás reteve 22,45% de participação de receita em 2025 devido a atualizações de detecção de vazamentos e cibersegurança exigidas pelo governo federal. No entanto, as concessionárias de Água e Saneamento registrarão o CAGR mais rápido de 10,08%. Redes envelhecidas e regras ambientais de descarga mais rígidas pressionam os operadores a automatizar o agendamento de bombas, a dosagem de produtos químicos e a análise de água não faturada. A Veolia e outros operadores relatam economias de dois dígitos ao implantar serviços de otimização nativos em nuvem.

Enquanto isso, redes elétricas com alta participação de renováveis, processamento de alimentos e fábricas de semicondutores também expandem as implantações de SCADA para garantir cadeias de suprimentos e metas de eficiência energética. Cada setor solicita modelos pré-alinhados com suas próprias regulamentações, direcionando os fornecedores para soluções verticalizadas.

Por Aplicação: A automação de processos mantém a maior participação

A automação de processos continua a dominar os gastos com plataformas devido às operações contínuas em refino, produtos químicos e energia. A automação de infraestrutura ganha ritmo por meio de projetos de redes inteligentes e cidades inteligentes que precisam de controle distribuído e resiliente. O monitoramento remoto aumentou durante os bloqueios da pandemia, tornando os gateways VPN seguros e o acesso baseado em funções recursos padrão.

O gerenciamento de desempenho de ativos aproveita o aprendizado de máquina para otimizar os intervalos de manutenção e estender a vida útil dos equipamentos, alimentando dados de volta aos sistemas de planejamento de recursos empresariais. Como resultado, os tomadores de decisão cada vez mais veem as plataformas do mercado de controle supervisório e aquisição de dados como um hub central de dados, e não como uma camada de controle independente.

Análise Geográfica

A Ásia-Pacífico deteve 33,85% de participação de receita em 2025, sustentada pelos subsídios nacionais da China para a Indústria 4.0 e pela liderança da região nas implantações de 5G privado. As empresas japonesas e sul-coreanas enfatizam a integração de robótica, exigindo controle de baixa latência em equipamentos de múltiplos fornecedores. O impulso da Índia em cidades inteligentes e manufatura de eletrônicos adiciona uma base de clientes crescente para ofertas de SCADA de médio porte. Os fornecedores regionais se beneficiam de incentivos governamentais que localizam a produção de controladores e gateways de IIoT.

A região do Oriente Médio e África tem previsão de crescer a um CAGR de 9,18% à medida que os estados do Conselho de Cooperação do Golfo ampliam fazendas solares e eólicas para cumprir as metas de emissões líquidas zero. O complexo de energia renovável ininterrupta de USD 6 bilhões dos Emirados Árabes Unidos e o projeto Sadawi de 2 GW da Arábia Saudita dependem de automação em escala de concessionária para a estabilidade da rede. O plano de rede inteligente de USD 1,9 bilhão da Autoridade de Eletricidade e Água de Dubai destaca a demanda por restauração automatizada e gerenciamento de recursos de energia distribuída. A adoção africana é desigual devido a problemas de interoperabilidade, mas a mineração na África do Sul e os gastos com concessionárias no Egito criam bolsões de alto crescimento.

A América do Norte permanece um incubador de tecnologia, impulsionada por regras rígidas de segurança de dutos e pelo aumento das implantações de borda para integração de renováveis. As diretivas federais sobre automação de válvulas e monitoramento de ameaças obrigam os operadores de dutos a modernizar o SCADA em curto prazo. O Canadá atrai investimentos em baterias e eletrificação, incluindo o centro de P&D de manufatura de inteligência artificial da Siemens no valor de CAD 150 milhões, que dependerá de laboratórios avançados de automação. O México se beneficia da terceirização de setores de eletrônicos e automotivo, impulsionando a demanda por plataformas SCADA flexíveis que podem escalar com novas linhas.

Cenário Competitivo

O mercado de controle supervisório e aquisição de dados é moderadamente concentrado. Siemens, Schneider Electric e ABB aproveitam bases instaladas de décadas, mas agora se concentram em ferramentas de inteligência artificial, engenharia de baixo código e certificação de cibersegurança para se defender de entrantes de nicho. A comoditização de hardware força essas empresas a enfatizar ecossistemas de software, suporte por assinatura e parcerias de marketplace.

Fornecedores especializados como Nozomi Networks, Claroty e Dragos atraem investimentos ao oferecer análises profundas de segurança de tecnologia operacional, levando as tradicionais empresas de automação a fazer parcerias ou investir. A rodada Série E de USD 100 milhões da Nozomi Networks com a participação da Mitsubishi Electric e da Schneider Electric ilustra a convergência dos segmentos de controle e segurança. A NVIDIA faz equipe com a Rockwell Automation e a Siemens para incorporar visão acelerada por GPU e inferência de inteligência artificial em sistemas de piso de fábrica, sinalizando uma linha cada vez mais tênue entre os domínios de tecnologia da informação e tecnologia operacional.

Os serviços gerenciados criam uma nova arena onde operadoras de telecomunicações, hiperescaladores de nuvem e empresas de engenharia competem para operar pilhas de tecnologia operacional de ponta a ponta. A Amazon Web Services colabora com a Rockwell Automation para agrupar gateways de nuvem seguros e pipelines de análise, visando empresas que preferem modelos de despesas operacionais. Os fornecedores capazes de certificar-se de acordo com os padrões IEC 62443 ganham preferência nas aquisições em setores altamente regulamentados.

Líderes do Setor de Controle Supervisório e Aquisição de Dados (SCADA)

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

Schneider Electric SE

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Siemens anunciou um investimento de CAD 150 milhões para estabelecer um Centro Global de P&D em Tecnologias de Manufatura com Inteligência Artificial para produção de baterias no Canadá.

- Março de 2025: A Schneider Electric detalhou planos para investir mais de USD 700 milhões em instalações nos EUA até 2027, adicionando mais de 1.000 empregos.

- Março de 2025: A Siemens comprometeu mais de USD 10 bilhões para expandir a manufatura americana e a infraestrutura de inteligência artificial, incluindo novas plantas no Texas e na Califórnia.

- Março de 2025: A Nozomi Networks captou USD 100 milhões em financiamento Série E para impulsionar sua plataforma de segurança de tecnologia operacional e IoT.

- Fevereiro de 2025: A Rockwell Automation e a AWS revelaram uma parceria estratégica para combinar o software de tecnologia operacional da Rockwell com os serviços em nuvem da AWS para automação escalável.

Escopo do Relatório Global do Mercado de Controle Supervisório e Aquisição de Dados (SCADA)

O SCADA, que significa controle supervisório e aquisição de dados, é uma arquitetura de sistema de controle que utiliza comunicações de dados em rede, computadores e interfaces gráficas de usuário para fornecer capacidades avançadas de processamento para gerenciamento supervisório. Ele permite que as organizações monitorem, coletem e processem dados em tempo real de forma eficiente para tomar decisões informadas.

O mercado de controle supervisório e aquisição de dados (SCADA) é segmentado por oferta (hardware, software e serviços), por componente (interface homem-máquina (IHM), unidade terminal remota (UTR), controlador lógico programável (CLP), sistema de comunicação e outros), por usuário final (automotivo, semicondutores e eletrônicos, petróleo e gás, farmacêutico, alimentos e bebidas, químico, energia, telecomunicações e outros), por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Interface Homem-Máquina (IHM) |

| Unidade Terminal Remota (UTR) |

| Controlador Lógico Programável (CLP) |

| Sistema de Comunicação |

| Outros |

| Local |

| Nuvem |

| Híbrido |

| Petróleo e Gás |

| Energia Elétrica |

| Água e Saneamento |

| Automotivo |

| Semicondutores e Eletrônicos |

| Alimentos e Bebidas |

| Farmacêutico |

| Químico |

| Metais e Mineração |

| Transporte e Logística |

| Telecomunicações |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Componente | Interface Homem-Máquina (IHM) | ||

| Unidade Terminal Remota (UTR) | |||

| Controlador Lógico Programável (CLP) | |||

| Sistema de Comunicação | |||

| Outros | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor de Uso Final | Petróleo e Gás | ||

| Energia Elétrica | |||

| Água e Saneamento | |||

| Automotivo | |||

| Semicondutores e Eletrônicos | |||

| Alimentos e Bebidas | |||

| Farmacêutico | |||

| Químico | |||

| Metais e Mineração | |||

| Transporte e Logística | |||

| Telecomunicações | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controle supervisório e aquisição de dados?

O mercado de controle supervisório e aquisição de dados é avaliado em USD 12,07 bilhões em 2026 e tem projeção de atingir USD 18,58 bilhões até 2031.

Qual região detém a maior participação de mercado?

A Ásia-Pacífico lidera com 33,85% de participação de receita, apoiada por extensiva implantação de Indústria 4.0 e 5G privado

Qual segmento está crescendo mais rapidamente por modo de implantação?

A implantação em nuvem está se expandindo a um CAGR de 12,58% à medida que concessionárias e fabricantes superam as restrições legadas e adotam arquiteturas escaláveis e seguras.

Por que os serviços estão se tornando dominantes no mercado de controle supervisório e aquisição de dados?

A cibersegurança gerenciada, a análise preditiva e os contratos baseados em resultados reduzem a complexidade operacional e alinham os gastos com ganhos de desempenho mensuráveis.

Como as novas regulamentações de segurança estão impactando o investimento em SCADA na América do Norte?

As diretivas de dutos dos EUA exigem monitoramento de ameaças em tempo real e resposta automatizada de válvulas, desencadeando atualizações imediatas de sistemas de controle e camadas de cibersegurança.

Qual é a principal restrição que desacelera a migração para a nuvem em plantas industriais existentes?

O hardware proprietário legado e os protocolos personalizados criam bloqueio de fornecedor, tornando a substituição total arriscada e custosa, o que leva muitos operadores a manter sistemas híbridos

Página atualizada pela última vez em: