Dimensão e Quota do Mercado de Fundos Mútuos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

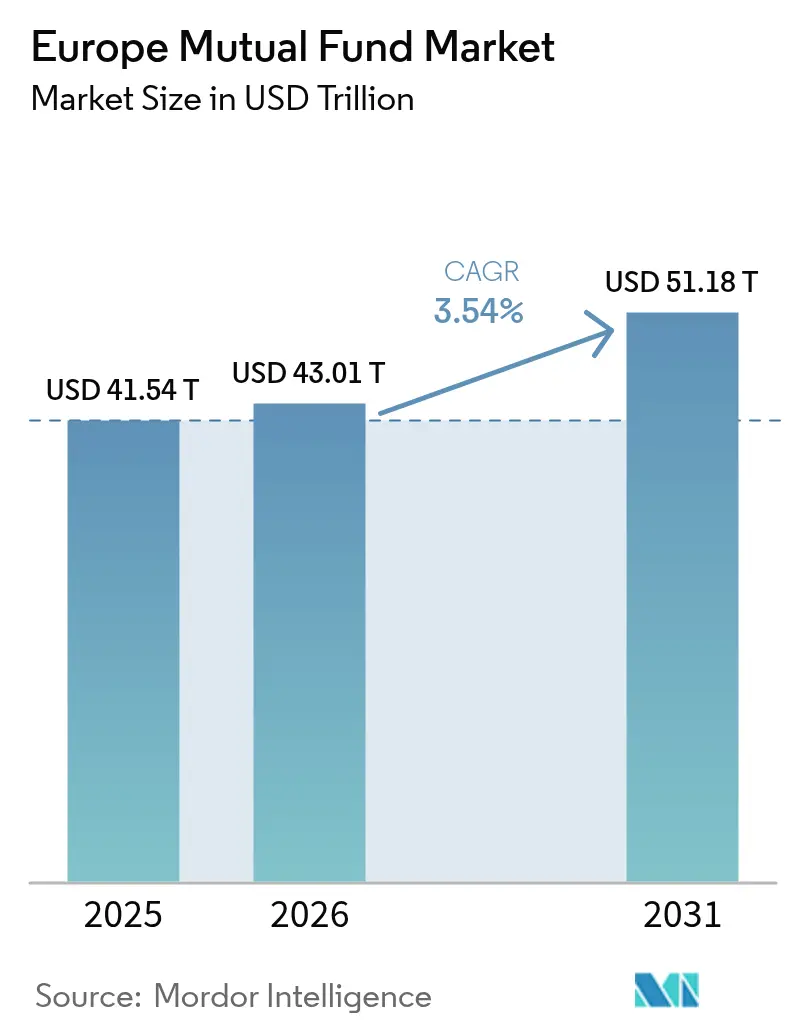

| Tamanho do mercado no ano base (2025) | 41.54 Trilhões de dólares |

| Tamanho do Mercado (2026) | 43.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 51.18 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.54% CAGR |

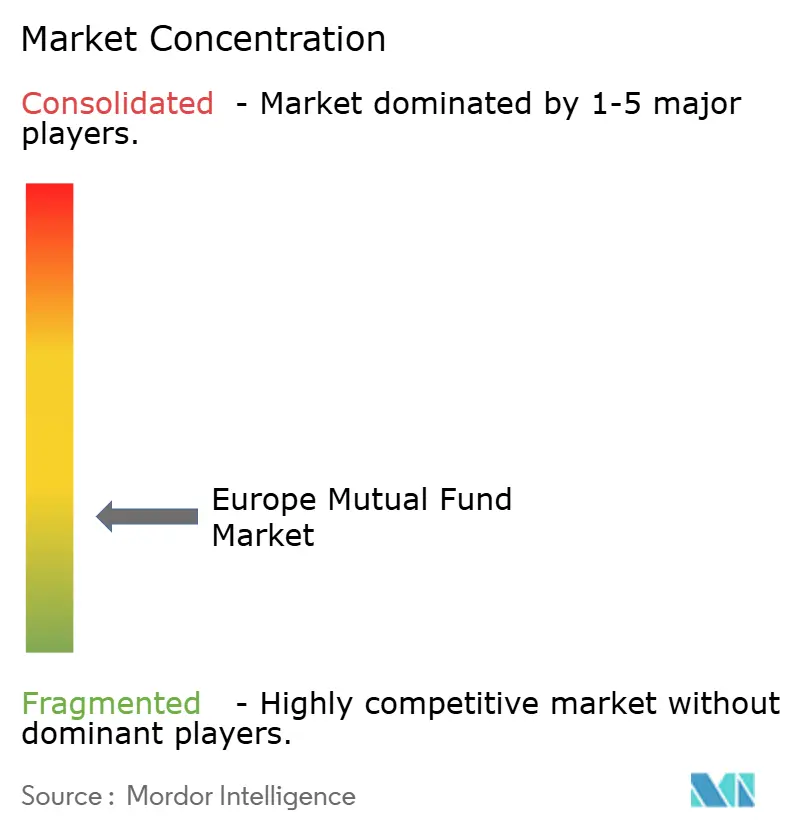

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos Mútuos da Europa por Mordor Intelligence

A dimensão do Mercado de Fundos Mútuos da Europa em 2026 é estimada em 43,01 biliões de USD, crescendo a partir do valor de 2025 de 41,54 biliões de USD, com projeções para 2031 a indicar 51,18 biliões de USD, crescendo a um CAGR de 3,54% no período 2026-2031. O crescimento constante dos ativos assenta numa combinação de regulamentação favorável, distribuição digital crescente e apetite cada vez mais profundo dos investidores por estratégias ASG. A compressão de comissões continua a ser um obstáculo, mas as economias de escala, a inovação de produtos e o passaporte transfronteiriço estão a ajudar os gestores a proteger as margens. As diretrizes mais rigorosas da Autoridade Europeia dos Valores Mobiliários e dos Mercados em matéria de denominação ASG, combinadas com as classificações do Artigo 8.º e do Artigo 9.º do Regulamento de Divulgação de Finanças Sustentáveis, estão a canalizar novo capital para produtos conformes, acelerando simultaneamente a racionalização de produtos entre os retardatários. As reformas da União dos Mercados de Capitais continuam a reduzir as fricções no marketing e liquidação multijurisdicionais, conferindo ao mercado de fundos mútuos da Europa um acesso mais amplo tanto a fluxos de retalho como institucionais. A adoção de tecnologia — desde o aconselhamento automatizado à tokenização de unidades de participação — está a alargar o universo de destinatários, a reduzir os custos de distribuição e a fornecer modelos de serviço ricos em dados que melhoram a fidelização de clientes. A normalização macroeconómica está a revitalizar a procura de fundos obrigacionistas, à medida que os investidores procuram capturar duração e spreads de crédito sem abandonar as alocações em ações. Com os cinco maiores gestores a controlar apenas 30,80% dos ativos, a intensidade competitiva permanece elevada, criando espaço para boutiques especializadas crescerem em estratégias temáticas e alternativas.

Principais Conclusões do Relatório

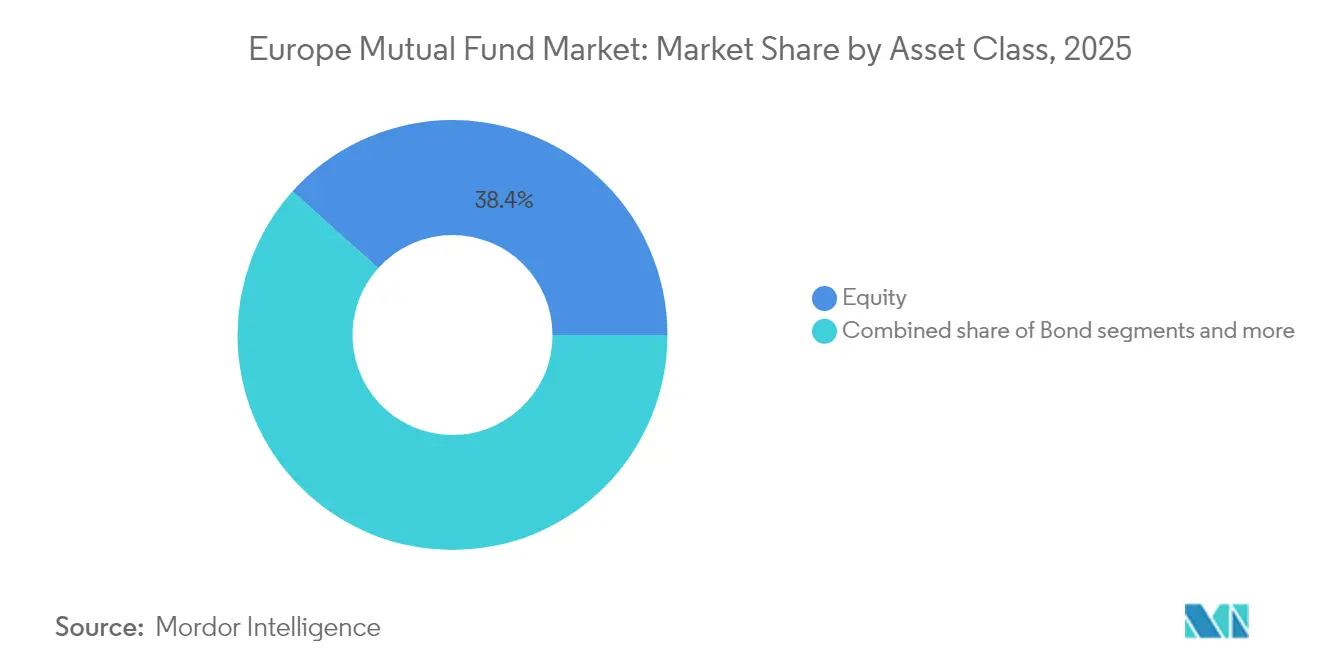

- Por classe de ativos, os fundos de ações captaram 38,35% da dimensão do Mercado de Fundos Mútuos da Europa em 2025, enquanto os fundos obrigacionistas deverão registar o CAGR mais elevado de 9,98% até 2031.

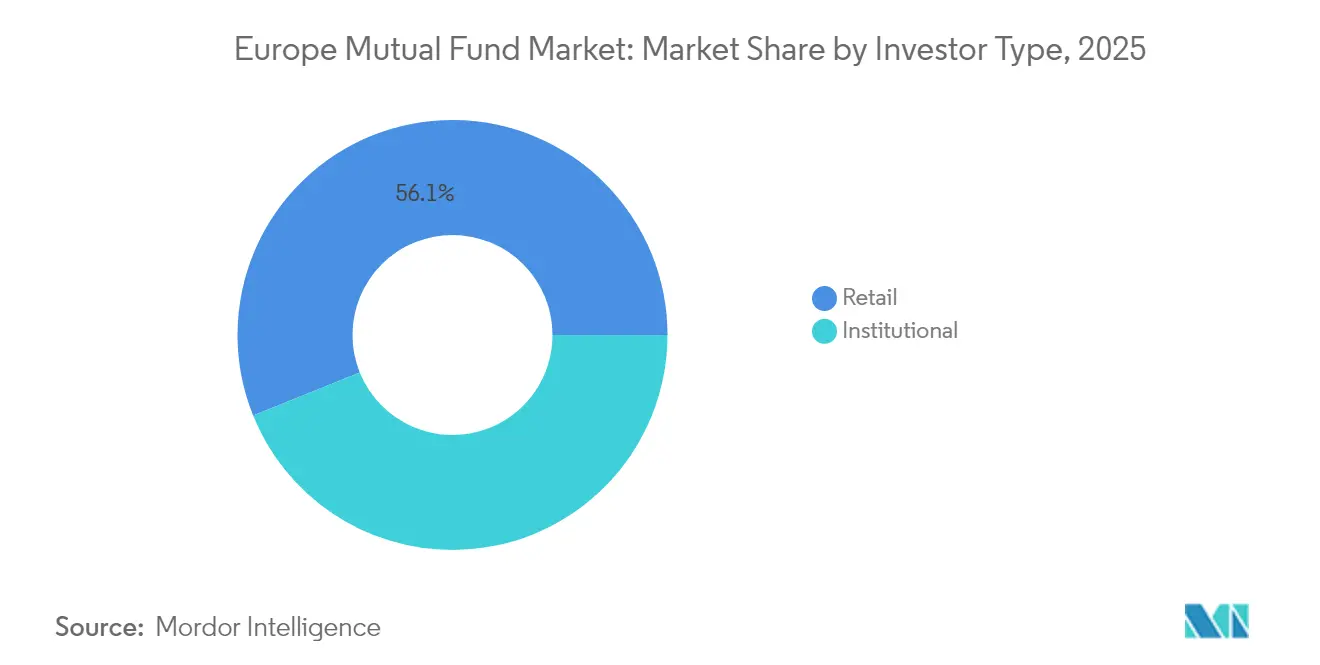

- Por tipo de investidor, os investidores de retalho representaram 56,10% da dimensão do Mercado de Fundos Mútuos da Europa em 2025, ao passo que os ativos institucionais exibem o CAGR projetado mais elevado de 7,49% até 2031.

- Por canal de distribuição, os bancos lideraram com 44,20% da dimensão do Mercado de Fundos Mútuos da Europa em 2025, mas as plataformas online estão a avançar a um CAGR de 16,85% até 2031.

- Por geografia, o Reino Unido deteve 26,18% da dimensão do Mercado de Fundos Mútuos da Europa em 2025, sendo que a Espanha está preparada para se expandir a um CAGR de 9,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fundos Mútuos da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para fundos alinhados com ASG | +1.2% | UE central com extensão ao Reino Unido | Médio prazo (2-4 anos) |

| Taxas persistentemente baixas até 2027 | +0.8% | Zona Euro central | Curto prazo (≤ 2 anos) |

| Expansão da União dos Mercados de Capitais | +0.6% | UE-27 excluindo Reino Unido e Suíça | Longo prazo (≥ 4 anos) |

| Adoção crescente do aconselhamento automatizado | +0.9% | Liderança nórdica | Médio prazo (2-4 anos) |

| Tokenização de unidades de participação | +0.3% | Mercados-piloto centrados no Luxemburgo | Longo prazo (≥ 4 anos) |

| Passaporte transfronteiriço ELTIF 2.0 | +0.4% | Retalho UE-27 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para fundos alinhados com ASG

A procura de estratégias sustentáveis impulsionou os fundos do Artigo 8.º e do Artigo 9.º para a vanguarda do mercado de fundos mútuos da Europa, atraindo 191 a 195 mil milhões de USD (180 mil milhões de EUR) de entradas líquidas durante 2024, ou seja, 75% das subscrições agregadas de fundos mútuos[1]Autorité des Marchés Financiers, "Relatório Anual 2024 – Gestão de Ativos," amf-france.org. . As orientações de denominação da Autoridade Europeia dos Valores Mobiliários e dos Mercados de 2024 restringiram os critérios de elegibilidade, forçando reclassificações generalizadas e saídas temporárias de capital de produtos marginais antes de estabilizarem com divulgações mais robustas. Os maiores gestores exploraram a sua escala de investigação para satisfazer as exigências de Impactos Adversos Principais do Regulamento de Divulgação de Finanças Sustentáveis, protegendo assim as suas estruturas de comissões da tendência geral de compressão. Os incentivos orientados pela taxonomia francesa catalisaram novos lançamentos temáticos, incluindo estratégias de transição climática e de biodiversidade que comandam preços premium. Os alocadores institucionais utilizam agora as credenciais ASG como critério de triagem para a seleção de gestores, direcionando mandatos para plataformas com estruturas de gestão responsável comprovadas. Os investidores de retalho, habilitados por métricas de impacto transparentes fornecidas através de painéis digitais, estão a alocar uma quota crescente dos seus planos de poupança mensais recorrentes a fundos com rótulo de sustentabilidade. A evolução da taxonomia da UE, que se prevê venha a incluir o nuclear e o gás nas atividades de transição em 2025, deverá desbloquear linhas de produtos adjacentes e manter o momentum de entradas de capital no mercado de fundos mútuos da Europa.

Adoção crescente do aconselhamento automatizado

As plataformas digitais que automatizam a construção de carteiras estão a conquistar ganhos de quota de mercado de dois dígitos, particularmente nos canais de retalho nórdicos, onde 18% dos ativos já se encontram em mandatos automatizados[2]Nordea Asset Management, "Tendências de Investimento Nórdicas 2024," nordea.com.. O aconselhamento algorítmico, agora validado por regras de adequação clarificadas ao abrigo da MiFID II, permite ofertas económicas que cobram 0,25–0,75% em comparação com 1,5–2,5% nas agências tradicionais. A BaFin alemã aprovou 12 novas licenças de aconselhamento automatizado durante 2024, sinalizando conforto regulatório com os serviços algorítmicos, desde que sejam cumpridos os padrões de governação e transparência. O negócio de aconselhamento automatizado europeu da Vanguard registou um crescimento de ativos de 40% em termos homólogos, impulsionado pela colheita de prejuízos fiscais e por montantes mínimos reduzidos que apelam aos aforradores da classe média-alta. Os bancos responderam incorporando módulos de aconselhamento automatizado de marca branca em aplicações móveis, defendendo a sua quota de distribuição de 44,87% enquanto reduzem diretamente os custos operacionais. As melhorias na experiência do cliente — incluindo a verificação KYC automática e o registo biométrico — encurtam o funil de investimento e aceleram a conversão de ativos sob gestão. À medida que os motores de inteligência artificial amadurecem, as plataformas de aconselhamento automatizado irão integrar a pontuação ASG e trajetórias de glide path de reforma personalizadas, elevando o teto da penetração digital no mercado de fundos mútuos da Europa.

Expansão das reformas da União dos Mercados de Capitais da UE

O terceiro plano de ação da União dos Mercados de Capitais impulsionou as notificações de passaporte transfronteiriço em 25% em 2024, alargando a base de investidores endereçável do Mercado de Fundos Mútuos da Europa nas jurisdições da UE[3]Comissão Europeia, "Relatório de Progresso da União dos Mercados de Capitais 2024," ec.europa.eu. . Os procedimentos padronizados de retenção na fonte reduziram a fricção operacional, especialmente para os UCITS do Luxemburgo e da Irlanda que procuram distribuição em múltiplos países. A iniciativa da Autoridade Europeia dos Valores Mobiliários e dos Mercados de avançar para uma fita consolidada para fundos melhorou a transparência de preços, nivelando o campo de jogo para os investidores de retalho historicamente prejudicados pela fragmentação de dados. As regras harmonizadas de depositário ao abrigo dos UCITS V permitem que gestores de pequena e média dimensão assegurem custódia pan-europeia a preços de economia de escala, reduzindo as barreiras de entrada para estratégias temáticas e alternativas. O futuro Ponto de Acesso Único Europeu deverá centralizar os dados de divulgação corporativa, simplificando os processos de due diligence de fundos para as instituições. As complexidades de retenção na fonte da Alemanha continuam a ser um obstáculo persistente, demonstrando que as idiossincrasias locais podem atenuar os benefícios da União dos Mercados de Capitais. Apesar de uma implementação irregular, as poupanças de custos agregadas das iniciativas da União dos Mercados de Capitais apoiam efeitos positivos de alavancagem operacional que sustentam a expetativa de um CAGR de 3,58% para o mercado de fundos mútuos da Europa.

Eficiências de passaporte transfronteiriço pós-ELTIF 2.0

O ELTIF 2.0 reduziu drasticamente os montantes mínimos de subscrição de 10.700 USD para 1.070 USD (de 10.000 EUR para 1.000 EUR), desbloqueando uma estimativa de 577,5 mil milhões de USD (500 mil milhões de EUR) de poupanças de retalho europeias para estratégias de infraestruturas, capital privado e imobiliário. A CSSF do Luxemburgo aprovou 15 novas estruturas em 2024, muitas comercializadas transfronteiriçamente em invólucros prontos a usar que simplificam os processos KYC e de liquidação. As disposições melhoradas de liquidez, incluindo janelas de resgate obrigatórias e acesso ao mercado secundário, dissiparam preocupações anteriores sobre períodos de bloqueio prolongados. O ELTIF de infraestruturas de retalho inaugural da Amundi atraiu 2,31 mil milhões de USD (2 mil milhões de EUR) em seis meses, ilustrando o apetite reprimido por investimentos alternativos entre os aforradores da classe média-alta. O alinhamento com os objetivos da taxonomia da UE permite que os gestores acumulem credenciais tanto de sustentabilidade como de diversificação, criando efeitos de halo que ressoam junto dos consultores institucionais. Os bancos agrupam os ELTIFs juntamente com ofertas de reforma, utilizando modelos de divulgação simplificados para satisfazer os requisitos de transparência de custos da MiFID II, enquanto aprofundam a quota de carteira. Com o tempo, as entradas de capital alternativas de retalho deverão mitigar o efeito de arrasto demográfico das retiradas sobre as alocações em ações tradicionais no mercado de fundos mútuos da Europa.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Compressão de comissões por produtos passivos | -0.9% | Global com liderança do Reino Unido e dos Países Baixos | Curto prazo (≤ 2 anos) |

| Incerteza na divulgação SFDR Nível 2 | -0.4% | UE-27 com extensão limitada ao Reino Unido | Médio prazo (2-4 anos) |

| Risco elevado de cibersegurança e privacidade de dados | -0.3% | Global com foco no RGPD | Longo prazo (≥ 4 anos) |

| Transição demográfica para a descumulação | -0.6% | Alemanha e Itália como mercados centrais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de comissões por produtos passivos

Os veículos de acompanhamento de índices continuam a drenar fluxos dos seus pares ativos com comissões mais elevadas, reduzindo os rácios de despesas médios dos fundos mútuos na Alemanha para 1,15% em 2024, face a 1,45% em 2020. A carteira de ETF europeus da Vanguard cresceu 35% para 207,9 mil milhões de USD (180 mil milhões de EUR), encorajada por planos de poupança respaldados pelo governo que isentam de comissões de transação a alocação em ETF. Os ETF de rendimento fixo oferecem agora TER de tabela de 0,05%, forçando os gestores ativos de obrigações a justificar comissões superiores a 0,75% com alfa demonstrável ou mandatos à medida. A racionalização de produtos acelerou, com 15% das gamas de fundos europeus consolidadas ou liquidadas durante 2024, eliminando ofertas de pequena dimensão que não conseguem competir em preço. Os gestores responderam introduzindo híbridos baseados em fatores e classes de participações com comissões de desempenho, mas estas medidas frequentemente canibalizam as fontes de receita legadas. A contração das margens intensificou os fundamentos para fusões e aquisições, à medida que as plataformas de média dimensão procuram sinergias de custos e alavancagem operacional digital. Prevê-se que a concorrência sustentada de preços reduza em 0,9 pontos percentuais o potencial de CAGR agregado do Mercado de Fundos Mútuos da Europa nos próximos dois anos.

Transição demográfica para a descumulação entre investidores envelhecidos

A idade mediana da Europa continua a aumentar, deslocando as prioridades financeiras das famílias da acumulação de capital para a geração de rendimento e preservação de capital. Os reformados alemães e italianos estão a resgatar posições em fundos mútuos com elevada exposição a ações em favor de estratégias de descumulação, desviando os fluxos líquidos dos produtos de crescimento. As reformas das pensões que ampliam a cobertura de contribuição definida atenuam as saídas de capital, mas as coortes mais jovens poupam menos do que os seus predecessores pouparam em fases de vida comparáveis, desacelerando o crescimento absoluto dos ativos sob gestão. Os gestores estão a lançar fundos de data-alvo e de pagamento gerido, mas estas alocações conservadoras obtêm comissões globais mais baixas, comprimindo a receita de topo mesmo quando os ativos se estabilizam. As recentes reformas das pensões em Itália aceleram as necessidades de liquidez, obrigando os gestores a deter mais liquidez ou obrigações de menor duração, o que erode o potencial de rentabilidade. Os aconselhadores automatizados servem os clientes mais idosos com calendários de levantamento automatizados, acrescentando pressão competitiva sobre os distribuidores tradicionais que dependem do aconselhamento humano para os segmentos de reformados. No global, prevê-se que a descumulação demográfica reduza em 0,6 pontos percentuais o CAGR previsto do Mercado de Fundos Mútuos da Europa até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Liderança das Ações Encontra a Transformação ASG

Os fundos de ações detinham 38,35% da quota do mercado de fundos mútuos da Europa em 2025, refletindo um apetite sustentado por temas de crescimento e a rápida integração mainstream dos mandatos ASG. Os fundos obrigacionistas seguiram de perto com 35,42%, à medida que os investidores procuravam duração e coberturas de inflação no contexto dos ciclos de aperto do Banco Central Europeu que impulsionaram as yields acima dos mínimos históricos sem desencadear recessão. As alocações híbridas captaram 15,62%, apelando a aforradores de perfil equilibrado que valorizam amortecedores de descida durante regimes de taxas voláteis. As estratégias de mercado monetário mantiveram 8,01%, à medida que os tesoureiros corporativos estacionaram liquidez para obter melhores retornos overnight num contexto de recuperação das taxas. Os UCITS alternativos, embora representando apenas 2,60%, cresceram rapidamente através de fundos de replicação de dívida de infraestruturas e crédito privado que prometem diversificação acrescida de liquidez. O CAGR previsto de 6,18% para os fundos de ações implica que a dimensão do mercado de fundos mútuos da Europa para ações poderá ultrapassar os 22,27 biliões de USD até 2031, se o momentum atual de entradas de capital persistir. A clareza regulatória ao abrigo do Regulamento sobre a Resiliência Operacional Digital exige que cada plataforma de classe de ativos invista em infraestruturas de cibersegurança, elevando os gastos de conformidade para uma média de 2,88 milhões de USD (2,5 milhões de EUR) por gestor.

Os fundos de ações são cada vez mais classificados ao abrigo do Artigo 8.º ou do Artigo 9.º, com a triagem ASG incorporada na linguagem padrão do prospeto em vez de ser comercializada como uma característica autónoma. Os fundos obrigacionistas beneficiam de alocações institucionais renovadas a crédito de grau de investimento, particularmente no Reino Unido, onde o desenrolar do investimento orientado por passivos dos fundos de pensões libertou capacidade de balanço para veículos de fundos mútuos tradicionais. As estratégias híbridas recorrem a motores de reequilíbrio automatizado para manter bandas de risco, oferecendo conforto aos investidores de retalho cautelosos após os episódios de volatilidade de 2022-2023. As ofertas de mercado monetário reinventaram-se através de classes de participações tokenizadas que liquidam em blockchain em minutos, reduzindo o risco de contraparte e de liquidação enquanto cumprem as regras de transparência de custos da MiFID. Os UCITS alternativos continuam a explorar oportunidades de valor relativo e de tendências macro, atraindo instituições que pretendem negociação diária com menores encargos operacionais de due diligence do que as estruturas de fundos privados. Como resultado, prevê-se que a dimensão do mercado de fundos mútuos da Europa dedicada a alternativos triplique até 2030, ainda que a partir de uma base baixa, contribuindo de forma marginal mas significativa para a diversificação global. As correlações entre classes de ativos irão ditar a velocidade de desenvolvimento de produtos, encorajando os gestores a agrupar sobreposições de ASG multi-ativos, climáticas e de fator em invólucros prontos a usar, tanto para clientes de retalho como institucionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tipo de Investidor: Resiliência do Retalho e Precisão Institucional

Os investidores de retalho detinham 56,10% dos ativos sob gestão agregados em 2025, consolidando o seu papel fundamental no mercado de fundos mútuos da Europa. Os acessos digitais, a transparência das comissões e o surgimento de fundos temáticos com montantes mínimos reduzidos estão a expandir a participação entre os investidores de primeira viagem em Espanha, França e nos países nórdicos. Os regimes de adesão automática nos locais de trabalho estão a canalizar diferimentos salariais incrementais para fundos multi-ativos diversificados, mitigando os ventos contrários demográficos das populações envelhecidas. Os reguladores impuseram painéis de desagregação de custos, capacitando os particulares a comparar os TER e direcionando os fluxos para veículos competitivos, incluindo os ELTIFs recentemente disponíveis com montantes mínimos de 1.155 USD (1.000 EUR). Entretanto, os investidores institucionais, responsáveis por 43,90% dos ativos, implementam mandatos de precisão condicionados por restrições de solvência e contabilísticas, insistindo frequentemente em exclusões ASG personalizadas alinhadas com o dever fiduciário. Os fundos de pensões noruegueses e holandeses aumentaram a sua exposição às ações europeias em dois dígitos em 2024, capitalizando a liderança setorial nas energias renováveis e nos facilitadores tecnológicos. A convergência das preferências de retalho e institucionais em torno da sustentabilidade permite economias de escala para os gestores, embora os clientes institucionais negociem reduções de comissões que atenuam o crescimento das receitas.

O crescimento do retalho, previsto a um CAGR de 7,12% até 2031, depende da continuação da penetração da tecnologia financeira e de quadros robustos de proteção dos investidores que mantenham a confiança após quedas do mercado. As plataformas de aconselhamento automatizado educam as coortes mais jovens através de aplicações gamificadas, enquanto os bancos implementam modelos de aconselhamento híbrido que combinam coaching humano com reequilíbrio algorítmico para preservar as relações legadas. As entradas de capital institucionais permanecem irregulares, associadas ao reequilíbrio ativo-passivo e às variações de capital regulatório, mas os invólucros de produtos estruturados ligados a cestas de fundos mútuos estão a ganhar tração entre as seguradoras que procuram rendimento eficiente em termos de capital. Os padrões de reporte harmonizados ao abrigo da Diretiva de Reporte de Sustentabilidade Empresarial promovem a portabilidade de produtos entre segmentos, permitindo aos gestores clonar estratégias de retalho para tranches institucionais à medida com custo incremental mínimo. Ambos os segmentos de investidores esperam agora métricas ASG em tempo real e painéis de análise de cenários, uma exigência que pressiona as infraestruturas de dados de back-office, mas que reforça a fidelização dos clientes uma vez implementada. As negociações de comissões gravitam para estruturas ligadas ao desempenho, particularmente nas alocações institucionais a ações ASG ativas, alinhando assim a economia com a geração de alfa. A supervisão robusta da custódia e dos fideicomissos contribui para reforçar a confiança, assegurando que o mercado de fundos mútuos da Europa mantém a sua posição central nas carteiras das famílias europeias, apesar da crescente concorrência dos ETF.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Canal de Distribuição: A Disrupção Digital Reconfigura a Cadeia de Valor

Os bancos continuaram a dominar com uma quota de 44,20% em 2025, mas as plataformas online registaram um CAGR fulminante de 16,85%, que se prevê persista até 2031. O registo digital rápido, as comissões reduzidas e a experiência de utilizador intuitiva atraem os aforradores millennials e da Geração Z, que representam agora uma fatia crescente dos planos de investimento sistemático mensais. Os consultores financeiros mantiveram-se relevantes com 17,60%, servindo as necessidades complexas de clientes de elevado património líquido que valorizam o planeamento sucessório, a otimização fiscal e as inclinações ASG à medida. A distribuição direta para os fundos canalizou 12,40% dos fluxos, em grande parte através dos sítios web dos gestores de ativos que oferecem subscrições sem comissão financiadas por economias de pagamento por fluxo de ordens. A legislação de banca aberta desbloqueou a agregação de dados de terceiros, permitindo às empresas de tecnologia financeira apresentar balanços de 360 graus e enviar sugestões personalizadas de fundos mútuos com base em análises de fluxo de caixa. Os bancos respondem incorporando módulos de aconselhamento automatizado e melhorando as interfaces móveis, como ilustrado pelo braço de gestão de patrimónios digital do UBS, que adicionou 45% de ativos sob gestão em 2024 após integrar chatbots de inteligência artificial para o planeamento de objetivos. As unidades tokenizadas negociadas 24 horas por dia, 7 dias por semana em blockchains com permissão reduzem a latência de liquidação, melhorando a perceção de liquidez e apelando aos investidores mais jovens habituados às finanças em tempo real.

A concorrência entre plataformas comprime as comissões iniciais, mas multiplica a velocidade dos ativos, pois a mudança sem fricção reequilibra as carteiras mais rapidamente e aumenta os pontos de contacto de envolvimento consultivo. Os reguladores monitorizam os modelos de indução para garantir que as ofertas sem comissão não ocultam custos indiretos, obrigando as plataformas a apresentar os rácios de despesas totais de forma proeminente. Os bancos aproveitam os seus balanços para envolver fundos em poupanças ligadas a seguros, uma abordagem que combina garantias de capital com o potencial de crescimento do fundo, preservando as margens mesmo quando as comissões de tabela diminuem. As redes de consultores financeiros adotam quadros holísticos de bem-estar financeiro, integrando o planeamento de fluxos de caixa, as projeções de reforma e as preferências ASG num painel unificado que melhora a fidelização. Os canais diretos evoluem para investimentos baseados em comunidade com funcionalidades de partilha social, gamificando o progresso em direção a objetivos e viralizando lançamentos de fundos temáticos. Os protocolos de Prevenção de Branqueamento de Capitais/KYC tornam-se baseados em API, reduzindo os tempos de abertura de conta para minutos e alinhando-se com as iniciativas de identidade eletrónica europeias, aumentando assim as taxas de conversão de subscrições. Em última análise, o envolvimento digital aprofunda a educação dos investidores e expande a dimensão do mercado de fundos mútuos da Europa, abrangendo segmentos sem conta bancária ou com investimentos insuficientes em todo o continente.

Análise Geográfica

O mercado de fundos mútuos da Europa reflete um panorama diverso e em evolução, com o Reino Unido, a Alemanha e a França a ocupar posições de liderança. O Reino Unido continua a alavancar a profundidade financeira de Londres e a distribuição global apesar do Brexit, enquanto reformas como a Mansion House simplificaram as aprovações de fundos. A divergência regulatória impulsionou a inovação, incluindo fundos de transição climática direcionados para as pensões nacionais, enquanto os clusters de tecnologia financeira e a dinâmica cambial favorável atraem fluxos internacionais. A Alemanha beneficia de uma base institucional sólida e de um envolvimento do retalho impulsionado por incentivos fiscais e credibilidade dos produtos ASG. Os gestores de ativos estabelecidos, os veículos de poupança favoráveis e o alinhamento com o financiamento verde e os objetivos de política nacional impulsionam o mercado da França. Em conjunto, estes mercados centrais formam a espinha dorsal do crescimento dos fundos mútuos em toda a região.

Os países do sul e do oeste da Europa — Espanha, Itália e o bloco BENELUX — estão a contribuir cada vez mais para a expansão do mercado. A Espanha lidera nas previsões de crescimento devido às reformas das pensões e à rápida adoção digital entre os aforradores mais jovens, enquanto os bancos impulsionam os fluxos de fundos através de novas estruturas de terceiro pilar. O mercado italiano inclina-se para o conservadorismo devido à demografia, mas regista um interesse crescente em soluções de pagamento gerido e de data-alvo, com Milão a crescer como centro de serviços de fundos. Os países do BENELUX, embora pequenos em termos de domicílio dos investidores, desempenham um papel desproporcionado na administração de fundos, com o Luxemburgo a atuar como centro de distribuição transfronteiriça de UCITS. A agilidade regulatória e as vantagens de infraestrutura tornam o BENELUX numa base logística crucial para patrocinadores globais. As posições estratégicas destes países apoiam a eficiência e a competitividade mais amplas do ecossistema de fundos europeu.

No norte e no leste emergente da Europa, a inovação e a convergência são os principais motores de crescimento. Os países nórdicos lideram na adoção digital, integração ASG e projetos-piloto de tokenização, com forte alinhamento estatal e do retalho em torno do financiamento verde. Os rendimentos elevados e as plataformas compatíveis com dispositivos móveis sustentam contribuições constantes, enquanto os reguladores locais apoiam a experimentação de produtos de vanguarda. Os mercados emergentes como a Polónia e a República Checa estão a recuperar terreno através de regimes patrocinados por empregadores e de um melhor acesso ao mercado através de UCITS transacionados em várias bolsas. As parcerias com empresas de tecnologia financeira e as ofertas exclusivamente digitais estão a reduzir as barreiras de entrada e a alargar as bases de investidores. Os produtos com cobertura cambial e as reformas fiscais aumentam o apelo junto dos investidores mais sofisticados. Estas regiões, embora variadas em maturidade, são motores de crescimento cada vez mais importantes para o mercado de fundos mútuos da Europa.

Panorama regulatório

O mercado europeu de fundos mútuos opera principalmente sob os regimes UCITS e AIFMD, com os reguladores a apertar as salvaguardas de risco de liquidez e de sustentabilidade. A Diretiva (UE) 2024/927 introduziu expectativas reforçadas de gestão de risco de liquidez para sociedades gestoras de UCITS e AIFMs, exigindo a disponibilidade de pelo menos duas ferramentas de gestão de liquidez (LMTs) a partir de um conjunto prescrito. A ESMA publicou Orientações sobre LMTs em março de 2026 para padronizar a seleção, governança e ativação entre jurisdições.

A comunicação de informações de supervisão também está a mudar em direção à harmonização e simplificação. A Comissão Europeia publicou o Pacote de Integração e Supervisão de Mercado (MISP) em 4 de dezembro de 2025, propondo alterações à Diretiva UCITS e uma convergência de supervisão mais ampla, enquanto a ESMA divulgou um relatório final em maio de 2026 que delineia uma estrutura de coleta integrada em toda a UE para dados de fundos. O Regulamento Delegado (UE) 2026/465 da Comissão estabeleceu as RTS sobre as características das LMTs, em vigor a partir de 16 de abril de 2026, aumentando a necessidade de os gestores atualizarem prospetos, procedimentos operacionais e sistemas de reporte antes de uma supervisão da UE mais unificada.

Análise da cadeia de valor

A cadeia de valor dos fundos mútuos europeus vai da fabricação de produtos por gestores de ativos (ManCos UCITS e AIFMs), apoiada por gestão de carteiras delegada, dados e índices, administração de fundos e agência de transferência, depositário e custódia, auditoria e estruturação jurídica, até à distribuição em canais de retalho e institucionais. As associações do setor apontam para a concentração de domicílios e centros de serviços, com Luxemburgo e Irlanda a atuarem como principais centros de estruturação e administração transfronteiriça, enquanto mercados promotores maiores, como o Reino Unido, a Alemanha e a França, ancoram a procura dos investidores finais.

A economia da distribuição e dos serviços molda cada vez mais a competitividade, uma vez que os custos de distribuição representam uma grande parte dos custos totais dos fundos (48% dos custos dos UCITS e 27% dos custos dos AIFs, segundo detalhamentos de custos referenciados pela ESMA no conjunto de evidências). A distribuição transfronteiriça continua a favorecer fundos maiores e escaláveis, com o tamanho médio dos fundos na distribuição transfronteiriça a atingir 558 milhões de EUR em 2025. A ALFI também observou no seu estudo de distribuição transfronteiriça de maio de 2026 que os ativos cresceram mais rapidamente do que o número de fundos em 2025, totalizando 8,5 biliões de EUR para o segmento transfronteiriço discutido, reforçando o papel do acesso a plataformas, da diligência devida dos distribuidores e da escala operacional, incluindo a padronização de relatórios e a preparação de ferramentas de liquidez, em toda a cadeia de valor.

Panorama Competitivo

A concorrência no mercado de fundos mútuos da Europa permanece moderada, com os cinco maiores gestores a deter 30,80% dos ativos combinados, deixando margem considerável para especialistas de média dimensão e de nicho. A BlackRock lidera com 9,8%, alavancando amplas capacidades passivas, ativas e alternativas e a plataforma de análise de risco Aladdin, que aprofunda as parcerias institucionais. A Amundi segue-se com 7,3%, combinando a escala de fabrico com a proximidade ao mercado local e parcerias recentemente finalizadas que expandem a distribuição nos EUA enquanto canalizam UCITS ASG de volta para a Europa. O modelo de liderança de custos da Vanguard amplifica a pressão passiva, enquanto a DWS e o UBS completam o top cinco através de robustas redes de gestão de patrimónios regionais e estratégias temáticas focadas. A compressão de comissões estimula a consolidação; a aquisição da NN Investment Partners pela Goldman Sachs Asset Management sublinha a tendência de reforçar a distribuição europeia e a competência em ASG.

A diferenciação estratégica assenta cada vez mais em credenciais de investimento sustentável, capacidade de ciência de dados e envolvimento digital com clientes. As empresas investem capital em infraestruturas de inteligência artificial para automatizar a construção de carteiras, classificar controvérsias ASG e personalizar o reporte, distribuindo assim os custos fixos por bases de ativos maiores. Os projetos-piloto de tokenização, como o lançamento do fundo de mercado monetário da DWS na blockchain Polygon, demonstram tentativas de redefinir a liquidez e a velocidade de liquidação, forjando vantagens de primeiro motor em eficiência operacional. As parcerias entre gestores de ativos e empresas de tecnologia financeira, exemplificadas pelo acordo de 10 anos da Intesa Sanpaolo com a plataforma Aladdin Wealth da BlackRock, sinalizam uma mudança para estratégias de ecossistema em vez de desenvolvimentos puramente orgânicos. A externalização do middle-office ganha tração à medida que os gestores se concentram na geração de alfa e na distribuição, entregando funções não essenciais a fornecedores especializados que desfrutam de economias de escala em múltiplos patrocinadores.

A regulamentação atua simultaneamente como fosso e como catalisador: os requisitos de transparência de custos da MiFID II elevam a sensibilidade à mudança, recompensando as empresas com estruturas de classes de participações limpas e TER competitivos; os custos de conformidade com o SFDR dificultam a entrada de pequenos operadores, mas favorecem os incumbentes que amortizam as estruturas de dados em centenas de estratégias. As eficiências de marketing transfronteiriço decorrentes da União dos Mercados de Capitais reduzem o custo marginal de expansão, permitindo que as plataformas escaláveis penetrem rapidamente nos mercados secundários e afastem as boutiques locais sem uma vantagem diferenciada. Os gestores especializados capazes de articular uma especialização temática ou alternativa de alta convicção mantêm poder de fixação de preços apesar das guerras de comissões em curso. No geral, a inovação, a disciplina de custos e a fluência regulatória determinam os vencedores e ditam a rapidez com que o mercado de fundos mútuos da Europa se consolida ou fragmenta nos próximos cinco anos.

Líderes do Setor de Fundos Mútuos da Europa

BlackRock

Amundi

DWS Group

Schroders

Allianz Global Investors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Formatos de distribuição e de produtos abertos e digitais que combinam transparência com preços competitivos estão a ampliar a base de investidores endereçável em toda a Europa. A EFAMA reportou 274 mil milhões de EUR em entradas líquidas em UCITS e AIFs no primeiro trimestre de 2026 (com vendas líquidas de UCITS de 251 mil milhões de EUR), juntamente com entradas líquidas trimestrais em ETFs a superarem 100 mil milhões de EUR pela primeira vez, o que indica impulso a favor de estruturas de fundos que suportam acesso intradiário e resultados de taxas claros. Para os gestores, isto está a criar espaço em gamas de baixo custo e baseadas em regras, incluindo classes de ações de ETFs e ETFs ativos, ao mesmo tempo que aumenta a pressão sobre a economia tradicional das classes de ações, onde os distribuidores enfatizam comparações de custos.

Iniciativas de transformação operacional e simplificação regulatória também estão a criar um conjunto de oportunidades focado em dados, relatórios e automação. A ESMA publicou o seu relatório final de maio de 2026 sobre uma estrutura integrada da UE para a coleta de dados de fundos, e as propostas do MISP da Comissão Europeia (publicadas em 4 de dezembro de 2025) visam reduzir as discricionariedades nacionais que complicam a atividade transfronteiriça; ambos os desenvolvimentos empurram as empresas para arquiteturas de dados consolidadas e interfaces de supervisão mais padronizadas. A ESMA também destacou em março de 2026, com base em evidências sobre a adoção de IA, que 53% das empresas na amostra pesquisada ainda não tinham casos de uso de IA em produção ou desenvolvimento, deixando espaço para diferenciação através de automação direcionada em relatórios a clientes, controlos e processamento de back-office, particularmente para gestores com gamas UCITS multipaís que podem amortizar o investimento tecnológico numa base de distribuição mais ampla.

Desenvolvimentos recentes do setor

- Julho de 2026: A Allianz Global Investors listou os seus primeiros três ETFs UCITS ativos na Deutsche Boerse, expandindo a sua presença de distribuição europeia para estratégias ativas num formato negociado em bolsa. A listagem melhora a transparência de preços e a negociabilidade intradiária para estratégias que anteriormente estavam em estruturas tradicionais de fundos mútuos, e aponta para uma escalabilidade mais rápida através de importantes locais de listagem europeus.

- Janeiro de 2025: A BlackRock concluiu a aquisição da Preqin por 2,55 mil milhões de USD, adicionando capacidades de dados e análise de mercados privados à sua plataforma. O conjunto de dados expandido apoia fluxos de trabalho de seleção de fundos, benchmarking e construção de carteiras para clientes institucionais, reforçando as vantagens de escala na distribuição e prestação de serviços de alternativos em toda a Europa.

- Outubro de 2024: O DWS Group lançou um fundo do mercado monetário tokenizado na blockchain Polygon, permitindo mecanismos de propriedade fracionada e negociação ininterrupta para investidores elegíveis. Esta abordagem reduz atritos na liquidação e mostra como as unidades de fundos tokenizadas podem complementar as estruturas existentes ao estilo UCITS, melhorando os processos de transferência, registo de propriedade e gestão de liquidez.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é medido como o valor dos ativos detidos em fundos mútuos focados na Europa, expresso como ativos sob gestão (AUM) e reportado em USD para consistência entre países e ao longo do tempo.

Exclusões de âmbito: exclui mandatos discricionários, contas geridas separadamente e participações diretas fora de estruturas de fundos mútuos (incluindo a maioria dos ativos de contas gerais de seguros).

Visão geral da segmentação

- Por Classe de Ativos

- Ações

- Obrigações

- Híbrido

- Mercado Monetário

- Outros

- Por Tipo de Investidor

- Retalho

- Institucional

- Por Canal de Distribuição

- Bancos

- Plataformas Online

- Consultores Financeiros

- Direto

- Por Geografia

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa por definir quais os tipos de fundos que contam como fundos mútuos, e depois mapeia a cobertura por país, as classificações de fundos e as datas de reporte, para que os dados de entrada possam ser comparados na mesma base. Baseamo-nos em conjuntos de dados públicos e manuais de regras que descrevem o universo de fundos investíveis e a sua estrutura de relato, incluindo estatísticas da EFAMA, dados sobre fundos de investimento do Banco Central Europeu, notas de orientação da ESMA e publicações de reguladores nacionais.

Para construir a base do dimensionamento, também analisamos os fluxos do setor de fundos e as divulgações de AUM, as séries de taxas de câmbio dos bancos centrais para conversão cambial, e indicadores de inflação e taxas de fontes como o Eurostat e o FMI. Em seguida, verificamos se os fatores de crescimento a nível de país, como fluxos líquidos e retornos de mercado, se alinham com o que o modelo implica. Quando necessário, a nossa equipa consulta subscrições pagas para dados financeiros de empresas e materiais para investidores. Para verificações de fundo sobre tecnologia de distribuição e operações de fundos, utilizamos apenas uma base de dados de patentes importável, uma vez que não faz parte da estimativa central de AUM. Estes exemplos não são exaustivos, e a equipa também utilizou outras fontes públicas para recolha, validação e esclarecimento de dados.

Entrevistas e inquéritos primários

O trabalho de campo centrou-se em validar como o AUM é mapeado para o âmbito do relatório e com que rapidez a medida muda com os movimentos do mercado e os fluxos de investidores. Entrevistámos gestores de ativos, distribuidores e especialistas do setor em grandes mercados europeus, para que os pressupostos sobre vendas líquidas, mudanças na combinação de produtos e tendências de taxas pudessem ser testados e ajustados quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | |

| Nível intermédio: 43% | Líderes funcionais/de unidade: 29% | |

| Intervenientes menores: 21% | Gestores: 57% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, em que os ativos líquidos reportados dos fundos europeus são reconstruídos por país e categoria de fundo, depois alinhados num único calendário de relato e base cambial, antes de os totais serem agregados. Corroboramos o resultado com verificações bottom-up seletivas, incluindo amostras de AUM por grandes grupos de fundos, divisões por canal de distribuição e testes de razoabilidade do rendimento implícito das taxas, o que ajuda a identificar e corrigir contagens excessivas.

Acompanhamos os inputs do modelo que fazem mover o valor de mercado de forma visível, incluindo vendas líquidas versus reembolsos, indicadores de retorno dos mercados de ações e obrigações, variações nas taxas de juro e de rendimento que influenciam os fundos do mercado monetário, alterações na combinação entre produtos ativos e indexados, e movimentos cambiais entre o euro, a libra e o USD no relato. As previsões utilizam análise de cenários ancorada nestes fatores, para que as condições de mercado em alta e em baixa, juntamente com o impulso dos fluxos, sejam refletidas em vez de se assumir uma tendência suave. Quando um país ou categoria apresenta lacunas na divulgação pública, preenchemo-la usando rácios de pares e depois testamos esses valores inferidos face às estatísticas agregadas de fundos, antes de finalizar o número.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que o tamanho do mercado permaneça ligado a sinais reais. Comparamos os totais do modelo com indicadores independentes de AUM e de fluxos, depois analisamos os valores atípicos por país, classe de ativos e canal, antes da aprovação final.

Se uma variância for causada por uma incompatibilidade na data de relato, um movimento cambial, ou um trimestre atípico para os fluxos, o pressuposto é revisto e os especialistas são recontactados. Os relatórios são atualizados anualmente, e são feitas atualizações intermédias quando eventos materiais alteram significativamente o AUM. Antes da entrega, as publicações públicas mais recentes são reverificadas, para que os clientes recebam a visão mais atual.

Dimensionamento do mercado europeu de fundos mútuos pela Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para os fundos mútuos europeus frequentemente diferem porque os conjuntos de dados subjacentes não coincidem quanto ao que conta como fundo, qual a geografia incluída, e qual a data utilizada para os ativos sob gestão. As diferenças também surgem quando uma fonte reporta valores de fim de ano, enquanto outra utiliza trimestres móveis, o que pode alterar rapidamente o número num mercado em que preços e fluxos se movem em conjunto.

Na prática, as maiores discrepâncias resultam geralmente da mistura de UCITS com conjuntos de gestão de ativos mais amplos, da conversão de valores em EUR para USD utilizando datas cambiais diferentes, e do tratamento inconsistente de ETFs e fundos indexados. Ao utilizar um momento cambial definido, verificar as tendências de rendimento implícito das taxas em relação à trajetória do AUM, e revalidar os sinais trimestrais mais recentes antes da aprovação final, a cadência de atualização mantém-se rigorosa na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,54 biliões de USD (2025) | |

| Associação do Setor A | 25,74 biliões de USD (2024) | Reportado como ativos líquidos de fundos de investimento europeus em EUR no final de 2024 (UCITS mais AIFs), e o valor em USD depende fortemente da data de conversão EUR-USD e de se o Reino Unido e as participações não domiciliadas são tratados da mesma forma. |

| Editora de Dados do Setor B | 17,03 biliões de USD (2024) | Frequentemente reflete uma visão mais restrita do setor de fundos europeu, focada em fundos mútuos e ETFs com AUM em EUR no final de 2024, o que pode subestimar os totais se os domicílios transfronteiriços, os fundos indexados não-ETF, ou estruturas de fundos mútuos mais amplas não estiverem totalmente alinhados com o âmbito do relatório. |

A dispersão na tabela deve-se principalmente a limites de âmbito e escolhas temporais, e não apenas a diferenças de cálculo. Quando o mesmo conceito de AUM é alinhado a um único ponto de calendário, uma única base cambial temporal, e um único universo de fundos incluído, o total de mercado torna-se mais fácil de relacionar com fluxos, retornos e alterações na combinação de produtos.

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Fundos Mútuos da Europa em 2026?

Atingiu 43,01 biliões de USD em 2026 e prevê-se que cresça a um CAGR de 3,54% para 51,18 biliões de USD até 2031.

Qual classe de ativos detém a maior quota dos ativos de fundos mútuos europeus?

Os fundos de ações lideram com uma quota de 38,35%, refletindo a procura sustentada de estratégias de crescimento e com inclinação ASG.

Qual canal de distribuição está a crescer mais rapidamente na Europa?

As plataformas de investimento online registam a expansão mais rápida, avançando a um CAGR de 16,85% até 2031, à medida que o envolvimento digital se aprofunda.

Por que razão a Espanha é considerada um mercado de fundos mútuos de elevado crescimento?

As reformas das pensões que transferem a responsabilidade para os indivíduos, aliadas a plataformas com abordagem mobile-first, impulsionam um CAGR previsto de 9,14% para os ativos domiciliados em Espanha.

Como é que as tendências demográficas influenciam os fluxos de fundos mútuos?

As populações envelhecidas na Alemanha e na Itália estão a deslocar ativos para estratégias focadas em rendimento e de descumulação, moderando as entradas globais de capital em ações.

Que papel desempenha a tokenização nos fundos mútuos europeus?

Projetos-piloto como os fundos de mercado monetário tokenizados prometem liquidação quase instantânea e propriedade fracionada, podendo remodelar a liquidez e o acesso dos investidores.

Página atualizada pela última vez em: