Tamanho e Participação do Mercado de Oleaginosas para Semeadura

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oleaginosas para Semeadura por Mordor Intelligence

O tamanho do mercado de oleaginosas para semeadura em 2026 é estimado em 16,19 bilhões de USD, crescendo a partir do valor de 2025 de 15,32 bilhões de USD, com projeções para 2031 indicando 21,34 bilhões de USD, crescendo a um CAGR de 5,68% no período de 2026 a 2031. O crescimento atual reflete a robusta demanda por biocombustíveis, a rápida inovação em características agronômicas e os contínuos incentivos governamentais que recompensam híbridos de alto teor de óleo. A crescente adoção de tecnologias tolerantes a herbicidas e resistentes a insetos reduz o risco de produção, enquanto a fenotipagem habilitada por inteligência artificial comprime os ciclos de melhoramento e acelera o lançamento de novas variedades. Os mandatos de diesel renovável nos Estados Unidos e na União Europeia mantêm as esmagadoras operando em alta utilização, ancorando a demanda por sementes mesmo quando os preços das matérias-primas recuam. A dinâmica competitiva favorece os melhoristas com pipelines integrados de P&D e plataformas de agronomia digital que ajudam os produtores a combinar híbridos com microclimas. Apesar das oscilações nos preços dos fertilizantes e das resistências regulatórias periódicas aos transgênicos, o Mercado de Oleaginosas para Semeadura permanece positivo para a economia dos agricultores na maioria das regiões produtoras.

Principais Conclusões do Relatório

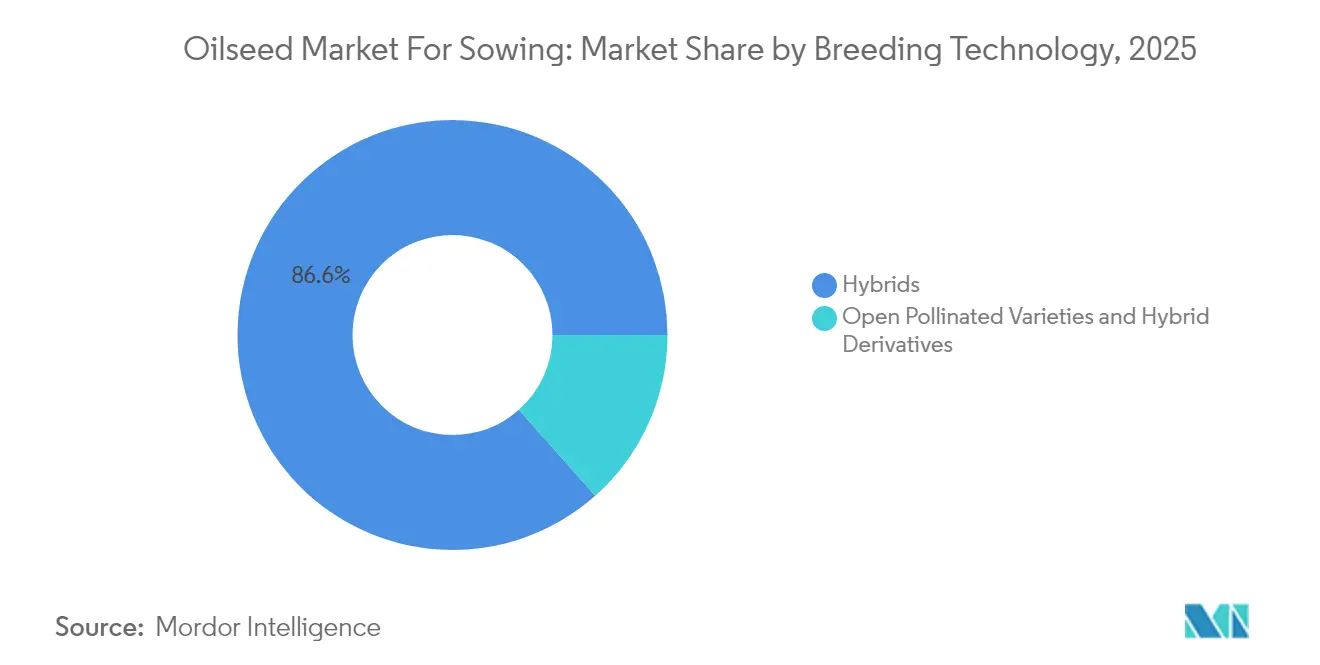

- Por tecnologia de melhoramento, os híbridos capturaram 86,55% da participação de receita do Mercado de Oleaginosas para Semeadura em 2025, enquanto os híbridos avançam a um CAGR de 6,03% até 2031.

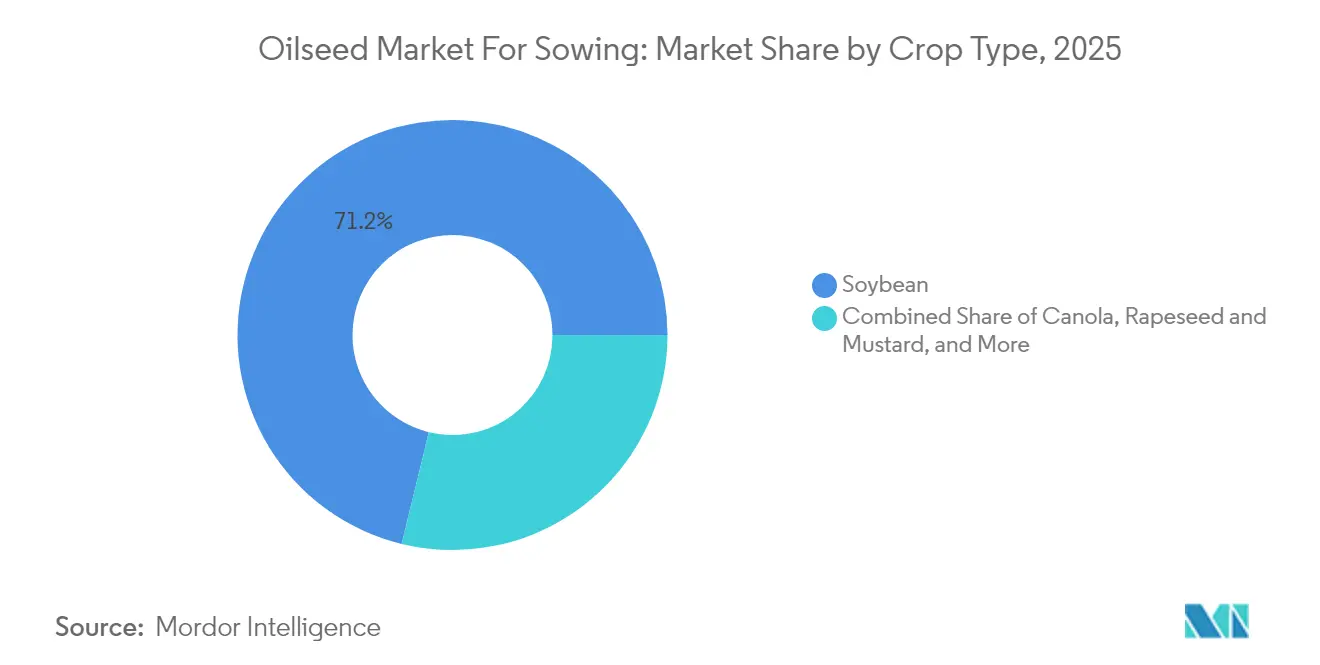

- Por cultura, a soja comandou 71,20% da participação do tamanho do Mercado de Oleaginosas para Semeadura em 2025 e está projetada para expandir a um CAGR de 6,08% até 2031.

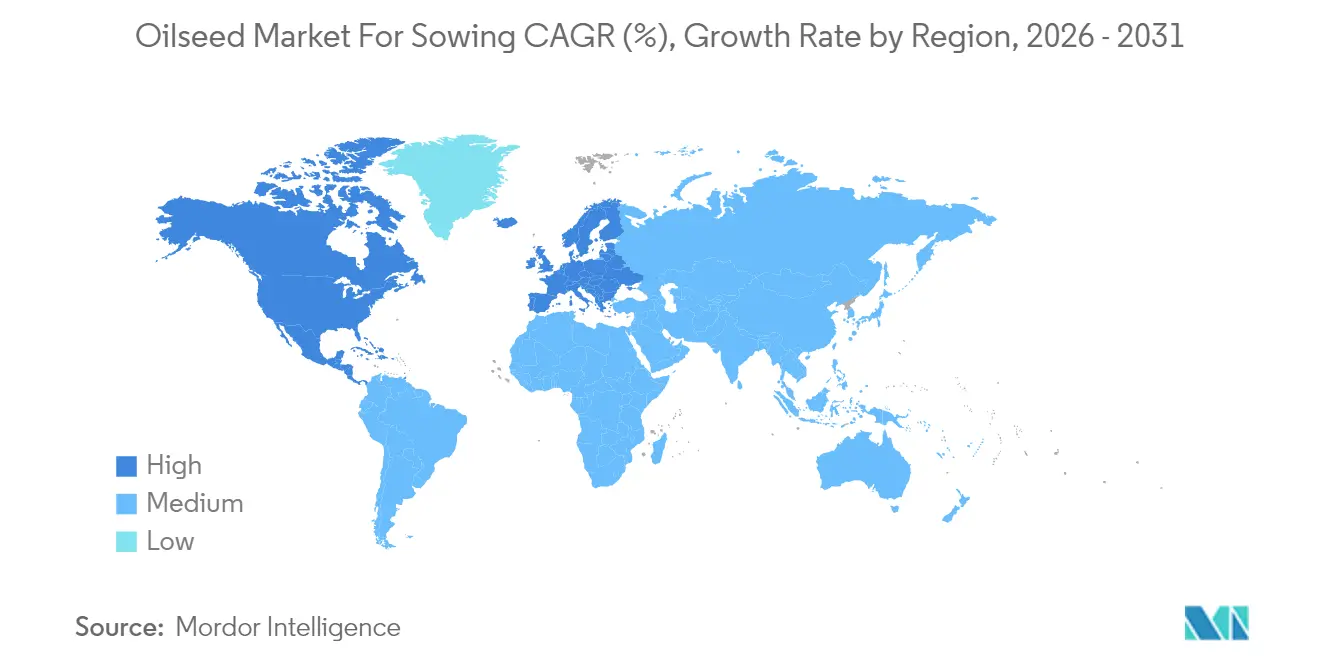

- Por geografia, a América do Norte deteve 39,40% da participação do Mercado de Oleaginosas para Semeadura em 2025, enquanto a Europa registra o maior CAGR regional de 6,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Oleaginosas para Semeadura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por óleos comestíveis e matérias-primas para biocombustíveis | +1.8% | América do Norte e Europa lideram, com expansão global | Médio prazo (2-4 anos) |

| Adoção de características tolerantes a herbicidas e resistentes a insetos | +1.2% | América do Norte, América do Sul, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para diesel renovável e culturas de alto teor de óleo | +1.0% | Estados Unidos e União Europeia | Médio prazo (2-4 anos) |

| Fenotipagem habilitada por IA acelerando ciclos de híbridos | +0.7% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prêmios de crédito de carbono para variedades de baixa emissão | +0.5% | Europa e América do Norte, e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Híbridos de alto teor oleico baseados em CRISPR melhorando as margens das esmagadoras | +0.6% | A adoção regulatória varia por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Óleos Comestíveis e Matérias-Primas para Biocombustíveis

O crescente consumo global de óleos vegetais, aliado aos mandatos de diesel renovável, cria uma pressão ascendente sustentada sobre as decisões de plantio de oleaginosas nas principais regiões produtoras. O Padrão de Combustível Renovável dos Estados Unidos exige 36 bilhões de galões de combustível renovável anualmente, com o diesel renovável respondendo por uma parcela crescente devido ao seu desempenho superior em climas frios em comparação ao biodiesel[1]Fonte: Agência de Proteção Ambiental dos EUA, "Programa do Padrão de Combustível Renovável," epa.gov. A capacidade europeia de diesel renovável atingiu 3,2 milhões de toneladas métricas em 2024, impulsionando a demanda por variedades de colza de alto teor oleico e camelina que atendem aos rigorosos critérios de sustentabilidade do Regulamento de Taxonomia da União Europeia. Essa convergência de demanda entre aplicações alimentares e de combustível cria prêmios de preço para variedades de oleaginosas com maior teor e composição de óleo, incentivando os agricultores a adotar sementes híbridas premium apesar dos custos iniciais mais elevados. A tendência é particularmente pronunciada em regiões com infraestrutura de esmagamento estabelecida, onde os processadores oferecem prêmios contratuais para perfis de óleo específicos que atendem às especificações do diesel renovável.

Adoção de Características Tolerantes a Herbicidas e Resistentes a Insetos

As características transgênicas continuam expandindo sua presença nos sistemas de produção de oleaginosas, com a tolerância a herbicidas proporcionando os benefícios econômicos mais imediatos por meio de protocolos simplificados de manejo de plantas daninhas. As sojas tolerantes ao glifosato representam atualmente mais de 95% dos plantios nos Estados Unidos, enquanto as variedades tolerantes ao dicamba ganharam 15% de adoção em 2024, apesar das restrições regulatórias. A aprovação pelo Brasil de eventos adicionais de soja tolerante a herbicidas em 2024 ampliou as opções dos agricultores para o manejo de populações de plantas daninhas resistentes, particularmente na região do Cerrado, onde as rotações contínuas de soja-milho intensificam a pressão de seleção. As características resistentes a insetos mostram adoção acelerada em regiões que enfrentam pressão de lepidópteros, com variedades de canola expressando Bt ganhando espaço nas províncias das Pradarias canadenses, onde as populações de traça-das-crucíferas desenvolveram resistência aos inseticidas convencionais. A proposta de valor econômico permanece convincente, com os prêmios por características geralmente recuperados por meio de custos de insumos reduzidos e benefícios de proteção de rendimento que se tornam mais pronunciados durante anos de surtos de pragas.

Incentivos Governamentais para Diesel Renovável e Culturas de Alto Teor de Óleo

Os marcos regulatórios favorecem cada vez mais as variedades de oleaginosas que proporcionam melhores resultados ambientais, criando prêmios de mercado que justificam custos mais elevados de sementes para os agricultores. O Padrão de Combustível de Baixo Carbono da Califórnia fornece créditos de intensidade de carbono que podem adicionar USD 0,50 por galão aos valores do diesel renovável, traduzindo-se em prêmios significativos para matérias-primas com práticas de produção de baixo carbono verificadas. O pacote Fit for 55 da Europa estabelece metas vinculativas para energia renovável no transporte, com biocombustíveis avançados de culturas de alto teor oleico recebendo contagem dupla para as obrigações de conformidade. Esses mecanismos de política criam incentivos econômicos diretos para que as empresas de sementes desenvolvam variedades com maior teor de óleo e perfis de sustentabilidade aprimorados. Programas estaduais no Centro-Oeste dos EUA oferecem assistência de custo compartilhado para a adoção de culturas de cobertura, beneficiando espécies oleaginosas como pennycress e camelina que podem ser integradas aos sistemas de rotação existentes sem deslocar culturas alimentares.

Fenotipagem Habilitada por IA Acelerando Ciclos de Híbridos

Algoritmos de aprendizado de máquina aplicados a plataformas de fenotipagem de alto rendimento estão comprimindo os tempos de ciclo de melhoramento de 8 a 10 anos para 5 a 6 anos para as principais culturas oleaginosas, permitindo uma introgressão mais rápida de características e o desenvolvimento de variedades. A implantação pela Corteva de sistemas de imageamento baseados em drones em 200 locais de melhoramento captura arquitetura de plantas, respostas ao estresse e padrões de maturidade em uma escala sem precedentes, alimentando modelos preditivos que identificam combinações genéticas superiores mais cedo no pipeline de melhoramento. A plataforma FieldView da Bayer integra imagens de satélite com dados de campo para otimizar as recomendações de posicionamento de híbridos, melhorando os resultados de rendimento em 3 a 5% por meio de uma melhor correspondência genótipo-ambiente. Esses avanços tecnológicos reduzem o tempo e o custo necessários para lançar novas variedades no mercado, beneficiando particularmente as características que requerem bases genéticas complexas, como perfis de óleo de alto teor oleico e maior teor de proteína. A vantagem competitiva acumula-se para as empresas com escala suficiente para investir em infraestrutura digital e capacidades de análise de dados que possam processar informações fenotípicas em ambientes diversos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos voláteis de fertilizantes e agroquímicos | -0.8% | Ventos contrários mais fortes em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Resistência regulatória e do consumidor aos transgênicos | -0.6% | Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de concentração regional de esmagadoras | -0.4% | Corredores específicos de portos fluviais | Médio prazo (2-4 anos) |

| Óleos de biologia sintética deslocando a demanda tradicional | -0.3% | Canais industriais especializados em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Fertilizantes e Agroquímicos

A volatilidade dos custos de insumos cria ventos contrários significativos para a expansão do mercado de sementes, pois os agricultores adiam as atualizações de variedades quando as despesas com fertilizantes e pesticidas consomem parcelas maiores do orçamento. Os preços dos fertilizantes nitrogenados experimentaram 40% de volatilidade em 2024 devido a interrupções no fornecimento de gás natural e tensões geopolíticas que afetaram as principais regiões produtoras [2]Fonte: Associação Internacional de Fertilizantes, "Perspectivas de Fertilizantes 2024-2028," fertilizer.org. Essa instabilidade de preços força os agricultores a priorizar as necessidades imediatas de insumos em detrimento de investimentos de longo prazo em genética de sementes premium, particularmente em mercados em desenvolvimento onde o acesso ao crédito permanece limitado. Os aumentos de preço do glifosato de 25% nos principais mercados sul-americanos durante 2024 reduziram as taxas de adoção de variedades tolerantes a herbicidas, pois o custo total do sistema excedeu os limites orçamentários dos agricultores. O impacto é mais pronunciado para sementes híbridas que exigem preços premium, pois os agricultores revertem para sementes guardadas ou variedades de polinização aberta durante períodos de estresse nos custos de insumos. As variações regionais na inflação dos custos de insumos criam distorções competitivas, com os agricultores em regiões de alto custo enfrentando desvantagens em relação aos produtores em mercados com acesso subsidiado a insumos.

Resistência Regulatória e do Consumidor aos Transgênicos

Os atrasos na aprovação regulatória e a resistência dos consumidores às culturas geneticamente modificadas criam barreiras de acesso ao mercado que limitam o potencial comercial das variedades de oleaginosas transgênicas em regiões-chave. O rigoroso processo de aprovação da União Europeia para culturas geneticamente modificadas resultou em apenas 2 novos eventos de oleaginosas recebendo aprovação de cultivo entre 2020 e 2024, em comparação com 15 aprovações no mesmo período para a América do Norte. A preferência dos consumidores por produtos não geneticamente modificados nos mercados europeus mantém prêmios de preço para variedades convencionais, reduzindo os incentivos econômicos para os agricultores adotarem alternativas transgênicas apesar das potenciais vantagens de rendimento. Padrões semelhantes emergem em partes da Ásia-Pacífico, onde o Japão e a Coreia do Sul mantêm protocolos de importação restritivos para oleaginosas geneticamente modificadas que limitam os investimentos no desenvolvimento de variedades por empresas multinacionais de sementes. A complexidade regulatória cria fragmentação de mercado que aumenta os custos de conformidade e reduz as economias de escala disponíveis para os desenvolvedores de sementes, particularmente para características com benefícios específicos por região que podem não justificar investimentos em desenvolvimento global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Características Transgênicas Impulsionam a Evolução do Mercado

Os híbridos retiveram 86,55% da participação do Mercado de Oleaginosas para Semeadura em 2025. A parcela híbrida do tamanho do Mercado de Oleaginosas para Semeadura cresce a um CAGR de 6,03% à medida que os produtores enfatizam a estabilidade de rendimento e o empilhamento de características. Os híbridos transgênicos ampliam a lacuna tecnológica ao combinar tolerância a herbicidas, resistência a insetos e perfis de qualidade de óleo. As variedades de polinização aberta permanecem relevantes em sistemas de subsistência onde a semente guardada reduz os custos em dinheiro, mas sua participação continua a diminuir. Os híbridos editados por CRISPR borram as fronteiras regulatórias, permitindo ganhos comerciais rápidos sem os obstáculos de rotulagem de OGM. Os fornecedores com portfólios de características robustos e ativos de condicionamento de sementes capturam uma fatia desproporcional do Mercado de Oleaginosas para Semeadura.

Essas variedades convencionais servem como reservatórios genéticos para programas de melhoramento e fornecem opções econômicas para sistemas de agricultura de subsistência em mercados em desenvolvimento. A edição genômica baseada em CRISPR está emergindo como uma força disruptiva que pode borrar as fronteiras tradicionais entre categorias transgênicas e não transgênicas, com várias variedades de oleaginosas editadas geneticamente se aproximando do lançamento comercial em mercados onde os marcos regulatórios as tratam como culturas convencionais em vez de culturas geneticamente modificadas. A distinção regulatória entre variedades transgênicas e editadas geneticamente provavelmente influenciará os padrões futuros de segmentação de mercado à medida que diferentes jurisdições adotam padrões de aprovação variados.

Por Cultura: A Dominância da Soja Enfrenta Concorrência Emergente

A soja comanda 71,20% da participação de mercado do Mercado de Oleaginosas para Semeadura em 2025 e projeta um CAGR de 6,08% até 2031, beneficiando-se da infraestrutura de processamento estabelecida e das aplicações de uso duplo nos mercados alimentar e industrial. A liderança de mercado da cultura decorre de seu alto teor de proteína, composição de óleo favorável para a produção de biodiesel e extensas redes de comércio global que fornecem ferramentas de descoberta de preços e gestão de riscos para os produtores. A canola, a colza e a mostarda representam coletivamente o segundo maior segmento, com a canola experimentando crescimento particularmente forte em aplicações de diesel renovável devido ao seu alto teor de ácido oleico e adaptabilidade ao clima frio que estende as regiões de cultivo para latitudes setentrionais.

A posição de liderança do segmento é reforçada pela versatilidade da soja em aplicações que vão desde o processamento de alimentos até a alimentação animal e a produção de biodiesel. A América do Norte e a América do Sul são os principais contribuintes para o crescimento deste segmento, respondendo juntas por mais de 75% da área global de cultivo de soja. O crescimento do segmento é ainda impulsionado pela crescente adoção de variedades híbridas tolerantes a herbicidas e resistentes a insetos, particularmente nos principais países produtores. Além disso, a crescente demanda das indústrias de processamento e a adoção mais ampla de características avançadas nas principais regiões produtoras de soja continuam a fortalecer a posição de mercado deste segmento no Mercado de Oleaginosas para Semeadura.

Análise Geográfica

A América do Norte mantém sua posição de liderança com 39,40% de participação de mercado do Mercado de Oleaginosas para Semeadura em 2025, apoiada pela extensa adoção de características transgênicas e pela capacidade de esmagamento estabelecida que cria demanda consistente por variedades premium de oleaginosas. Os agricultores dos Estados Unidos plantaram 87 milhões de acres de soja em 2024, com 95% adotando variedades tolerantes a herbicidas que simplificam o manejo de plantas daninhas em sistemas de plantio direto. A indústria de canola do Canadá se beneficia da forte demanda de exportação para a Ásia e da crescente capacidade de diesel renovável que cria oportunidades de processamento doméstico. O setor de oleaginosas do México permanece dependente de importações, mas demonstra interesse crescente na expansão da produção doméstica apoiada por programas governamentais que fornecem assistência técnica e acesso a crédito para agricultores familiares.

A Europa registra o crescimento regional mais rápido com um CAGR de 6,06%, impulsionado por regulamentações de sustentabilidade que favorecem variedades de colza de alto teor oleico para a produção de diesel renovável. A Estratégia Farm to Fork da União Europeia estabelece metas para a expansão da agricultura orgânica e a redução de pesticidas que influenciam a seleção de variedades em direção a culturas com maior resistência a doenças e eficiência no uso de nutrientes. Alemanha e França lideram a produção regional com clusters estabelecidos de processamento de colza que oferecem prêmios de preço para atributos específicos de qualidade do óleo. A trajetória de crescimento da região depende da navegação bem-sucedida dos marcos regulatórios em evolução para culturas editadas geneticamente, onde desenvolvimentos recentes de política sugerem uma possível flexibilização das restrições que poderia acelerar a adoção de inovações.

A Ásia-Pacífico representa uma participação de mercado significativa impulsionada pela ênfase estratégica da China na autossuficiência em oleaginosas e pelos programas de cultivo em expansão da Índia. As importações de soja da China superaram 100 milhões de toneladas métricas em 2024, criando preocupações com a segurança alimentar que impulsionam incentivos à produção doméstica e investimentos em pesquisa em variedades de alto rendimento. A Missão Nacional de Oleaginosas e Palma de Óleo da Índia tem como meta a expansão de 10 milhões de hectares até 2030, apoiada por preços mínimos de suporte e programas de transferência de tecnologia que incentivam a adoção de variedades de alto rendimento. O potencial de crescimento da região é limitado por estruturas fundiárias fragmentadas e acesso limitado à genética moderna de sementes em alguns mercados, mas as plataformas de agricultura digital estão começando a enfrentar esses desafios por meio de modelos de distribuição direta ao agricultor e serviços de consultoria baseados em dispositivos móveis.

Cenário Competitivo

O Mercado de Oleaginosas para Semeadura demonstra uma estrutura consolidada em que empresas multinacionais de agroquímicos e sementes dominam por meio de suas extensas capacidades de pesquisa e amplos portfólios de produtos. Esses líderes globais — Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, KWS SAAT SE & Co. KGaA — alavancam suas operações integradas que abrangem pesquisa, produção e distribuição para manter sua posição de mercado, enquanto os players regionais se concentram em culturas específicas ou mercados geográficos onde possuem forças estabelecidas. O mercado apresenta uma combinação de conglomerados agrícolas diversificados e empresas especializadas em sementes, com os primeiros tendo vantagem por sua capacidade de oferecer soluções agrícolas abrangentes, incluindo proteção de cultivos e serviços de agricultura digital.

O setor testemunhou uma consolidação significativa por meio de fusões e aquisições, particularmente entre os players maiores que buscam expandir suas capacidades tecnológicas e alcance geográfico. As empresas estão cada vez mais focadas na aquisição de empresas menores e inovadoras de sementes para aprimorar suas bibliotecas de germoplasma e acessar novos mercados. Os players regionais mantêm sua relevância por meio de fortes redes de distribuição local e um profundo entendimento das necessidades específicas do mercado, frequentemente colaborando com líderes globais para acesso a tecnologia, enquanto mantêm sua posição de mercado por meio de ofertas especializadas e fortes relacionamentos com os agricultores.

O sucesso no mercado de oleaginosas depende cada vez mais da capacidade das empresas de desenvolver variedades resilientes ao clima, ao mesmo tempo em que se adaptam às mudanças nos marcos regulatórios e nas preferências dos consumidores. Os líderes de mercado estão investindo em tecnologias avançadas de melhoramento e soluções digitais para aumentar a eficiência do desenvolvimento de produtos e fornecer serviços de valor agregado aos agricultores. As empresas devem equilibrar seus investimentos em variedades transgênicas e não transgênicas para atender às regulamentações regionais variadas e às demandas do mercado, ao mesmo tempo em que se concentram em iniciativas de sustentabilidade para atender às crescentes preocupações ambientais.

Líderes do Setor de Oleaginosas para Semeadura

Bayer AG

Corteva Agriscience

Syngenta Group

BASF SE

KWS SAAT SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2023: A BASF expandiu seu portfólio de sementes de soja Xitavo com a adição de 11 novas variedades de alto rendimento para a safra de 2024, apresentando a tecnologia Enlist E3 para combater plantas daninhas de difícil controle.

- Julho de 2023: A Pacific Seeds, subsidiária da Advanta Seeds, introduziu duas novas variedades híbridas de canola, Hyola Defender CT e Hayola Continuum CL, no mercado australiano. Essas variedades oferecem alto desempenho de rendimento, forte resistência a doenças, elevado teor de óleo e maior flexibilidade no controle de plantas daninhas.

- Junho de 2023: A Syngenta Seeds lançou uma nova marca de soja convencional,

Silverline,

no mercado canadense. Esta marca oferece sojas de alto teor proteico e variedades de soja tratadas com NK.

Escopo do Relatório do Mercado Global de Oleaginosas para Semeadura

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Canola, Colza e Mostarda, Soja, Girassol são cobertos como segmentos por Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Canola, Colza e Mostarda |

| Soja |

| Girassol |

| Outras Oleaginosas |

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura