Tamanho e Participação do Mercado de Aeronaves Militares de Asa Fixa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Militares de Asa Fixa por Mordor Intelligence

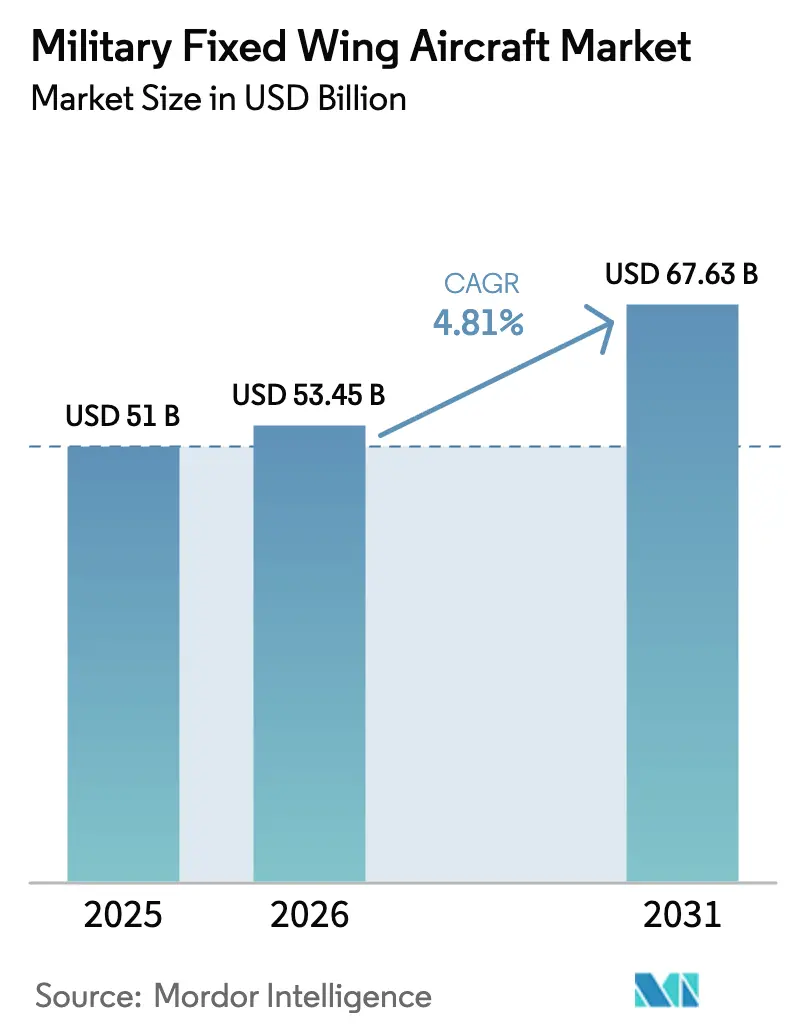

O tamanho do mercado de aeronaves militares de asa fixa em 2026 é estimado em USD 53,45 bilhões, crescendo a partir do valor de 2025 de USD 51 bilhões, com projeções para 2031 mostrando USD 67,63 bilhões, crescendo a um CAGR de 4,81% entre 2026 e 2031. Esta trajetória de crescimento reflete o aumento do risco geopolítico, o avanço acelerado dos planos de modernização de frotas e maiores despesas de defesa na América do Norte, Europa e Ásia-Pacífico. As forças aéreas estão aposentando caças da era da Guerra Fria em favor de projetos multifunção que comprimem os custos de treinamento, manutenção e basing. Ao mesmo tempo, as arquiteturas de sistemas abertos encurtam os ciclos de atualização e protegem o valor a longo prazo. Os governos da Ásia-Pacífico, impulsionados pelo crescimento médio do PIB acima de 4%, continuam a alocar parcelas maiores dos orçamentos nacionais para aeronaves de próxima geração capazes de projetar poder em vastas zonas marítimas. Ao mesmo tempo, a demanda complementar por aeronaves de treinamento de pilotos, aeronaves de abastecimento e plataformas de inteligência sustenta um amplo conjunto de oportunidades endereçáveis para fornecedores no mercado de aeronaves militares de asa fixa.

Principais Conclusões do Relatório

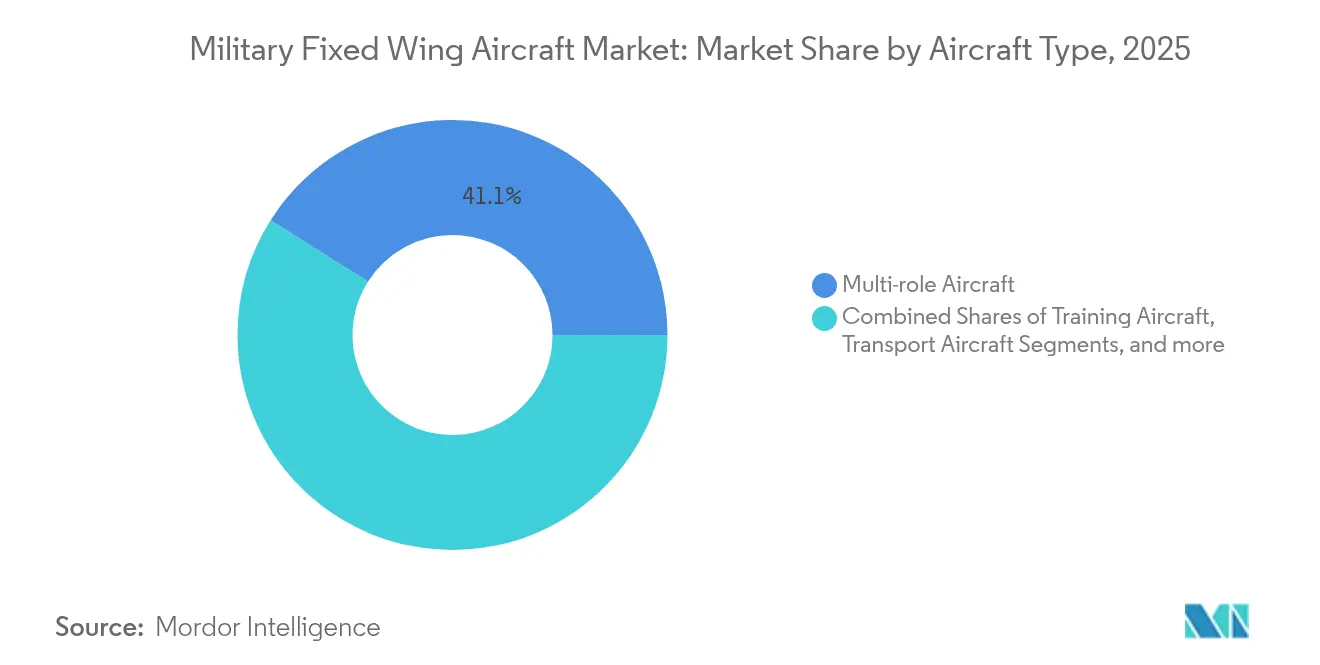

- Por tipo de aeronave, as plataformas multifunção lideraram com 41,05% da participação do mercado de aeronaves militares de asa fixa em 2025, enquanto as aeronaves de treinamento têm projeção de atingir um CAGR de 5,85% até 2031.

- Por serviço do usuário final, as operações da Força Aérea detinham 41,93% do tamanho do mercado de aeronaves militares de asa fixa em 2025; as Operações Conjuntas/Especiais registram o maior crescimento, com CAGR de 5,54% até 2031.

- Por tipo de propulsão, os sistemas turbofan comandavam 64,55% do tamanho do mercado de aeronaves militares de asa fixa em 2025; os conceitos totalmente elétricos/híbridos-elétricos estão no caminho para um CAGR de 4,62% até 2031.

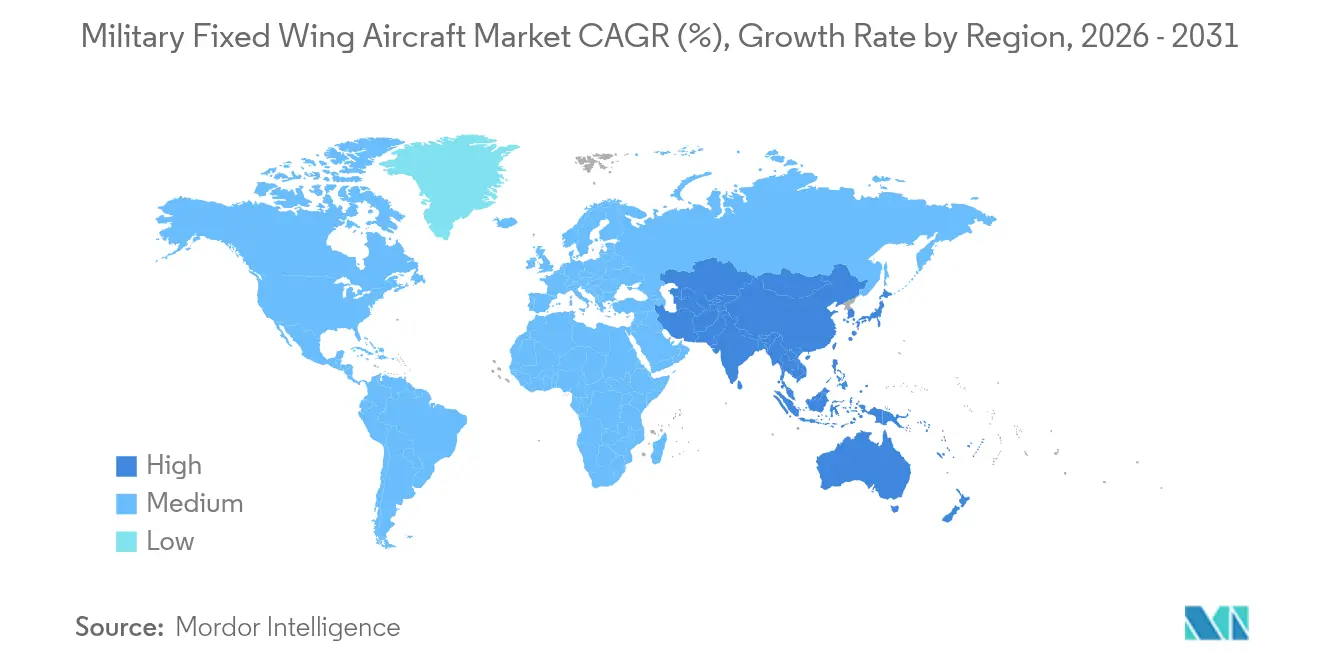

- Por geografia, a América do Norte respondeu por 51,10% da participação do mercado de aeronaves militares de asa fixa em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Militares de Asa Fixa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pontos de tensão geopolíticos acelerando a aquisição de aeronaves de combate | +1.2% | Europa Oriental, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos rápidos de modernização de frota para substituir o inventário envelhecido da Guerra Fria | +1.8% | América do Norte, Europa, aliados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos orçamentos de defesa da Ásia-Pacífico sustentados pelo crescimento do PIB | +1.1% | Ásia-Pacífico central, transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Preferência por plataforma multifunção reduzindo custos do ciclo de vida | +0.7% | Global | Médio prazo (2-4 anos) |

| Arquitetura modular de sistemas abertos possibilitando atualizações plug-and-play | +0.5% | América do Norte, Europa, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Demanda por 'Asa-Leal' criando novas sinergias de aquisição de aeronaves tripuladas | +0.4% | Estados Unidos, Austrália, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos de Tensão Geopolíticos Acelerando a Aquisição de Caças

A guerra da Rússia na Ucrânia galvanizou os governos europeus para cumprirem a meta de gastos de 2% do PIB da OTAN, antecipando pedidos de caças de vários anos e injetando volume imediato no mercado de aeronaves militares de asa fixa.[1]Organização do Tratado do Atlântico Norte, "Despesas de Defesa dos Países da OTAN 2024", nato.int O contrato polonês de 32 unidades do F-35A, no valor de USD 3 bilhões, exemplifica a escala do aumento de curto prazo, enquanto o reordenamento do Eurofighter Typhoon pela Alemanha sustenta tarefas duplas de policiamento aéreo e compartilhamento nuclear. Em todo o Indo-Pacífico, as crescentes incursões aéreas da China levaram o Japão a aumentar seu orçamento de defesa em 26% ao ano até 2027, colocando em primeiro plano os programas de caças F-35, F-15EX e de próxima geração.[2]Ministério da Defesa do Japão, "Programa de Defesa de Médio Prazo 2024-2028", mod.go.jp A frota australiana de 72 F-35As, no valor de USD 11 bilhões, sustenta a interoperabilidade aliada, e o marco do Quad intensifica a demanda por uniformidade de plataformas. Esses aceleradores alimentam diretamente a maior estabilidade dos ciclos de produção para os principais contratantes no mercado de aeronaves militares de asa fixa.

Ciclos Rápidos de Modernização de Frota para Substituir o Inventário Envelhecido da Guerra Fria

Aproximadamente 3.000 aeronaves de combate da OTAN têm em média mais de 25 anos em serviço, com tempo de inatividade por manutenção e aviônica obsoleta comprometendo as métricas de prontidão. O bloco de 690 F-16s da Força Aérea dos EUA tem células aproximando-se de 9.000 horas de voo; a substituição por F-35As é essencial para a paridade de superioridade aérea frente a ameaças de pares.[3]Força Aérea dos EUA, "Próximo Treinamento de Pilotos", af.mil A Alemanha trabalha contra uma data-limite de 2030 para os caças de ataque Tornado, obrigando uma transição direta para capacidades de ataque furtivo. Como as reformas incrementais não conseguem resolver a fadiga da célula e os limites de integração, a recapitalização total da frota torna-se mais econômica, elevando a demanda unitária no mercado de aeronaves militares de asa fixa.

Aumento dos Orçamentos de Defesa da Ásia-Pacífico Sustentados pelo Crescimento do PIB

Os gastos militares regionais atingiram USD 575 bilhões em 2024, alta de 8,2% em relação ao ano anterior, com previsão de superar as médias globais até 2030.[4]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Base de Dados de Despesas Militares 2024", sipri.org O Japão destina 43% de seu orçamento do exercício fiscal de 2025 à aquisição de aeronaves, financiando 105 jatos F-35A/B adicionais e capital inicial para um caça indígena de sexta geração avaliado em USD 40 bilhões até 2030. A Coreia do Sul canaliza USD 8,8 bilhões para o programa KF-21 Boramae, fomentando a autonomia da cadeia de suprimentos doméstica e o posicionamento de exportação em todo o Sudeste Asiático. O plano de estrutura de força de USD 270 bilhões da Austrália reserva mais de USD 60 bilhões para capacidades de combate aéreo e patrulha marítima, incorporando ampla valorização ao mercado de aeronaves militares de asa fixa.

Preferência por Plataforma Multifunção Reduzindo os Custos do Ciclo de Vida

As forças aéreas agora valorizam aeronaves que alternam de forma perfeita entre missões ar-ar, ar-solo e de ISR (Inteligência, Vigilância e Reconhecimento). O F-35 proporciona uma redução de 30% nos custos de treinamento ao consolidar múltiplos grupos de missão em um único curso por tipo. A Alemanha racionalizou de sete linhas de aeronaves de combate em 1990 para três hoje, reduzindo os estoques de peças de reposição e a área dos hangares. Os operadores emergentes no Sudeste Asiático e na América Latina optam pelas soluções Gripen E e Super Hornet, que incorporam diversas opções de armamento e datalinks plug-and-play, otimizando a acessibilidade financeira no mercado de aeronaves militares de asa fixa.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos prazos de desenvolvimento e certificação | –0.8% | Global, agudo em projetos multifunção complexos | Longo prazo (≥ 4 anos) |

| Crescimento excessivo dos custos dos programas provocando adiamentos de pedidos | –1.2% | Programas de caças de alto custo em todo o mundo | Médio prazo (2-4 anos) |

| Desvio de orçamento para capacidades não tripuladas/de guerra cibernética | –0.6% | Estados Unidos, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrições de controle de exportação e transferência de tecnologia | –0.4% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Desenvolvimento e Certificação

Os esforços contemporâneos em aeronaves de combate levam em média de 15 a 20 anos do conceito à prontidão operacional, principalmente devido à integração de software e aos testes de resiliência cibernética, que agora consomem mais de 60% do cronograma. O F-35 levou 23 anos para atingir a COI (Capacidade Operacional Inicial), sublinhando como os atrasos multiplicam o risco de custo e de inventário. Programas multinacionais como o A400M sofreram um atraso de oito anos, acrescentando 40% ao custo unitário. O cumprimento dos frameworks de cibersegurança em evolução normalmente estende as fases de testes de voo em dois anos. Esses atrasos desaceleram a entrada de novas plataformas e limitam o potencial de crescimento de curto prazo no mercado de aeronaves militares de asa fixa.

Crescimento Excessivo dos Custos dos Programas Provocando Adiamentos de Pedidos

Os preços unitários de aeronaves de combate ajustados pela inflação subiram ao dobro da taxa do IPC geral na última década. O F-35 está em USD 109 milhões por unidade em 2024, levando vários estados parceiros a reduzir as aquisições planejadas em até 25%. A Alemanha adiou lotes do Eurofighter para gerenciar os tetos do tesouro, apesar dos objetivos de capacidade comprometidos. O programa B-21 Raider reduziu as metas de 165 para 100 bombardeiros, provando como os estouros de custos reduzem diretamente o dimensionamento da frota. Essa dinâmica restringe o volume total acessível do mercado de aeronaves militares de asa fixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Plataformas Multifunção Dominam as Prioridades de Modernização

Os caças multifunção representaram 41,05% da participação do mercado de aeronaves militares de asa fixa em 2025, refletindo a demanda dos operadores por versatilidade de plataforma única nas missões ar-ar, ar-solo e de ISR. As aeronaves de treinamento representam o nicho de maior crescimento, com CAGR de 5,85% até 2031, à medida que as forças aéreas se apressam em recompor os pipelines de pilotos com simuladores digitalmente conectados e ativos de voo real.

A contagem de entregas do programa F-35 ultrapassou 890 unidades em todo o mundo até 2025 e demonstra como uma célula padronizada reduz os gastos do ciclo de vida e facilita a interoperabilidade da coalizão. Os programas de transporte, como o C-130J e o A400M, continuam a renovar as frotas legadas, embora o crescimento seja mais plano porque muitas nações concluíram as substituições na última década. As variantes especializadas de guerra eletrônica e patrulha marítima formam uma camada menor, porém indispensável, que permanece estável por meio de orçamentos de recapitalização direcionados. Em conjunto, essas tendências ampliam a amplitude no mercado de aeronaves militares de asa fixa.

Por Serviço do Usuário Final: Operações da Força Aérea Lideram Enquanto Missões Conjuntas Aceleram

Os operadores da Força Aérea detinham 41,93% do mercado de aeronaves militares de asa fixa em 2025, em virtude de seu papel estatutário nos domínios de superioridade aérea e ataque estratégico. As unidades de Operações Conjuntas/Especiais exibem a trajetória mais rápida, com CAGR de 5,54%, espelhando as tarefas expandidas de contraterrorismo e guerra irregular em todo o mundo.

O CV-22 Osprey, com mais de 400 aeronaves em serviço, exemplifica como as formações conjuntas dependem de transporte aéreo de asa fixa especializado para infiltração rápida. A Aviação Naval/do Corpo de Fuzileiros Navais sustenta a aquisição por meio de conveses de porta-aviões e navios de assalto anfíbio, com os jatos F-35B/C garantindo a defesa da frota. A fatia de asa fixa da Aviação do Exército inclui funções de ISR, evacuação médica e transporte leve. Essa dinâmica ajuda a distribuir a demanda entre os participantes do mercado de aeronaves militares de asa fixa e protege os fornecedores da dependência excessiva de pipelines de um único serviço.

Por Tipo de Propulsão: Dominância do Turbofan com Potencial Elétrico Emergente

Os motores turbofan alimentavam 64,55% do tamanho do mercado de aeronaves militares de asa fixa em 2025, valorizados pelas relações empuxo-peso que permitem a corrida supersônica e o cruzeiro de alta subssônica sustentado. Com apenas 0,9% de participação de receita atualmente, os sistemas híbridos e totalmente elétricos têm previsão de CAGR de 4,62% até 2031, à medida que os militares pilotam conceitos de zero emissões para aeronaves de treinamento e transporte leve.

O motor F135 fornece 43.000 libras de empuxo com parâmetros de projeto compatíveis com furtividade, garantindo seu predomínio. Os turboélices, com 34,79%, mantêm relevância em regimes de logística em campo acidentado e treinamento básico devido aos menores custos operacionais. Os mandatos ambientais da Agência de Proteção Ambiental dos EUA sobre ruído e emissões impulsionam a P&D em combustíveis sustentáveis e arquiteturas de motor elétrico, garantindo a diversificação futura no mercado de aeronaves militares de asa fixa.

Análise Geográfica

A América do Norte reteve 51,10% da participação do mercado de aeronaves militares de asa fixa em 2025, graças ao orçamento de USD 842 bilhões do Departamento de Defesa dos EUA (DoD) e às aquisições contínuas de F-35, B-21 e KC-46. O Projeto de Capacidade de Caça do Futuro do Canadá e as atualizações de aeronaves de vigilância do México fornecem volume regional incremental. Em conjunto, esses fatores impulsionam a região para um CAGR projetado de 3,92% entre 2026 e 2031, em comparação com um ritmo anterior de 2,75%.

A Ásia-Pacífico é a arena de expansão mais rápida, com CAGR de 6,12% até 2031. O roteiro de caças em múltiplas camadas do Japão, o desenvolvimento do KF-21 da Coreia do Sul no valor de USD 8,8 bilhões e os aprimoramentos integrados de defesa aérea da Austrália lotam o pipeline de aquisição. O cálculo estratégico do teatro mais amplo, moldado pela modernização da China, impulsiona os parceiros aliados a favorecerem projetos ocidentais que garantem interoperabilidade, reforçando o impulso de topo de linha para o mercado de aeronaves militares de asa fixa.

A Europa responde por aproximadamente 20% dos gastos atuais e permanecerá dinâmica à medida que os estados membros da OTAN buscam metas de 2% do PIB. A aquisição do F-35A pela Alemanha, a recapitalização de múltiplos tipos pela Polônia e o Sistema de Combate Aéreo do Futuro (FCAS) franco-germano-espanhol semeiam demanda de longo prazo. O Oriente Médio e a África acrescentam projetos irregulares, mas consideráveis, exemplificados pelas competições de caças da Arábia Saudita e dos Emirados Árabes Unidos. O crescimento da América Latina é mais estável, centrado nas substituições de aeronaves de treinamento e aeronaves de ataque leve. Esses padrões regionais diversificam os conjuntos de receitas no mercado de aeronaves militares de asa fixa, mitigando o risco cíclico associado a qualquer teatro único.

Cenário Competitivo

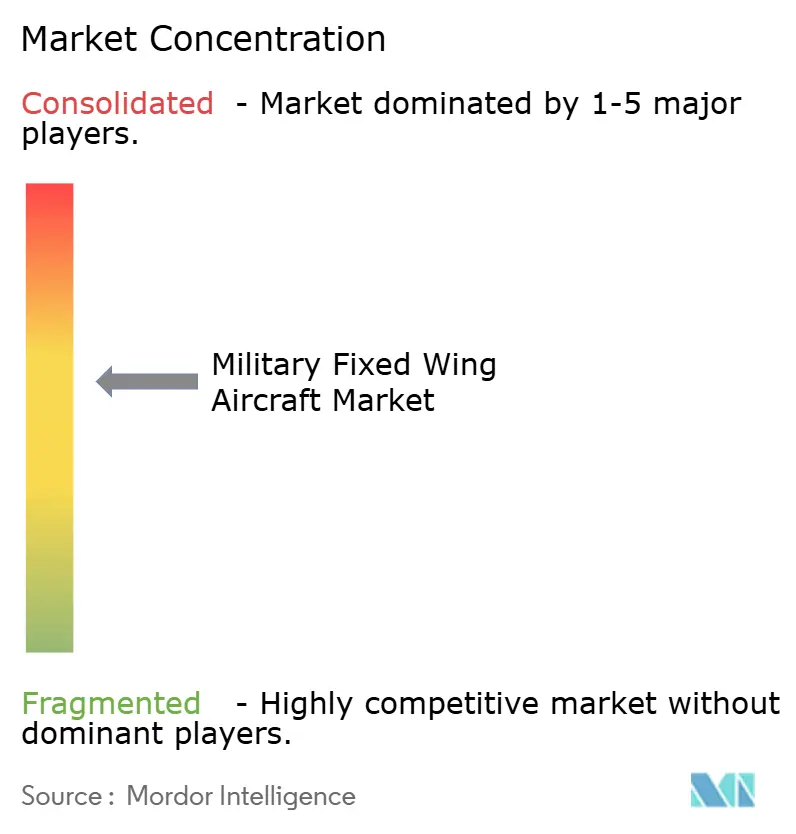

O mercado é moderadamente consolidado, com cinco contratantes líderes — Lockheed Martin Corporation, The Boeing Company, Airbus SE, Northrop Grumman Corporation e BAE Systems plc — respondendo pela maioria da receita, conferindo concentração moderada ao setor de aeronaves militares de asa fixa. A concorrência permanece acirrada para as oportunidades de caças de destaque, onde o F-35 enfrenta o Eurofighter Typhoon, o Dassault Rafale e o Saab Gripen em licitações de vários bilhões de dólares.

A formação de equipes estratégicas é central. A rede industrial do F-35 abrange 18 estados parceiros e distribui a participação no trabalho entre mais de 1.500 fornecedores, difundindo o risco político e da cadeia de suprimentos. O Sistema de Combate Aéreo do Futuro da Europa adota um modelo de desenvolvimento trinacional, enquanto as primes americanas integram empresas de software do Vale do Silício para acelerar as atualizações de MOSA (Arquitetura Modular de Sistemas Abertos). Os entrantes emergentes Korea Aerospace Industries Ltd., Turkish Aerospace Industries, Inc. e Hindustan Aeronautics Limited aproveitam programas apoiados pelo governo para conquistar posições de exportação, elevando as apostas competitivas no mercado de aeronaves militares de asa fixa.

Os pontos de inovação se concentram em torno da formação autônoma, propulsão elétrica e materiais avançados. O MQ-28A Ghost Bat da The Boeing Company e o B-21 Raider da Northrop Grumman Corporation revelam como as empresas legadas traduzem o conhecimento em furtividade e autonomia em novos programas de franquia. A Airbus SE faz parcerias com a Rolls-Royce em demonstradores de motores prontos para hidrogênio, antecipando futuras regulamentações ambientais. A intensidade sustentada de P&D, protegida por contratos de longo ciclo, sustenta barreiras duradouras à entrada em todo o mercado de aeronaves militares de asa fixa.

Líderes do Setor de Aeronaves Militares de Asa Fixa

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Administração de Materiais de Defesa da Suécia concedeu à Saab AB um contrato de aquisição para conduzir estudos conceituais sobre futuros sistemas de caças. O acordo abrange iniciativas de pesquisa de 2025 a 2027 e está avaliado em SEK 2,6 bilhões (USD 274 milhões).

- Outubro de 2025: A Hindustan Aeronautics Limited alcançou um marco significativo com o voo inaugural da aeronave de caça Tejas Mk1A em sua instalação em Nashik. A empresa fabricou e testou dez jatos Mk1A; no entanto, a entrega formal à Força Aérea Indiana permanece condicionada à conclusão bem-sucedida dos testes de voo finais e dos procedimentos de integração de armas.

- Março de 2025: O Pentágono dos EUA concedeu à The Boeing Company o contrato para desenvolver a aeronave de caça de Domínio Aéreo de Próxima Geração (NGAD). Este caça de sexta geração, designado F-47, substituirá o atual F-22 Raptor na frota de aeronaves de combate avançadas da Força Aérea dos EUA.

Escopo do Relatório Global do Mercado de Aeronaves Militares de Asa Fixa

| Aeronaves Multifunção |

| Aeronaves de Treinamento |

| Aeronaves de Transporte |

| Outras Aeronaves |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Turbojato |

| Turboélice |

| Totalmente Elétrico/Híbrido-Elétrico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves Multifunção | ||

| Aeronaves de Treinamento | |||

| Aeronaves de Transporte | |||

| Outras Aeronaves | |||

| Por Serviço do Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval/Corpo de Fuzileiros Navais | |||

| Operações Conjuntas/Especiais | |||

| Paramilitar e Guarda Costeira | |||

| Por Tipo de Propulsão | Turbojato | ||

| Turboélice | |||

| Totalmente Elétrico/Híbrido-Elétrico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares utilizadas para diversas aplicações são incluídas neste estudo.

- Sub-Tipo de Aeronave - Para este estudo, todas as aeronaves militares de asa fixa com base em suas aplicações são consideradas.

- Tipo de Fuselagem - Aeronaves Multifunção, Transporte, Aeronaves de Treinamento, Bombardeiros, Aeronaves de Reconhecimento e diversas outras aeronaves são consideradas neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade de Aviação Nacional que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| RPK (Receita por Passageiro-Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos pela multiplicação do número de passageiros pagantes transportados em cada etapa de voo pela distância percorrida na etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de aviação que mede a porcentagem da capacidade de assentos disponível que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos-Quilômetro Disponíveis (ASK) | Esta métrica é calculada pela multiplicação dos Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aéreo, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios de projeto e segurança detalhados e abrangentes aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Pessoas com Alto Patrimônio Líquido (HNWIs) | Pessoas com Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Pessoas com Patrimônio Líquido Ultrassuperior (UHNWIs) | Pessoas com Patrimônio Líquido Ultrassuperior (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Aviso e Controle Aéreo (AW&C) | Uma aeronave com Sistema de Aviso e Controle Aéreo (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos avançados de treinamento, projetada para o engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armas, bem como desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real da aeronave e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO) que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura