Tamanho e Participação do Mercado de Unidades de Medição Inercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidades de Medição Inercial por Mordor Intelligence

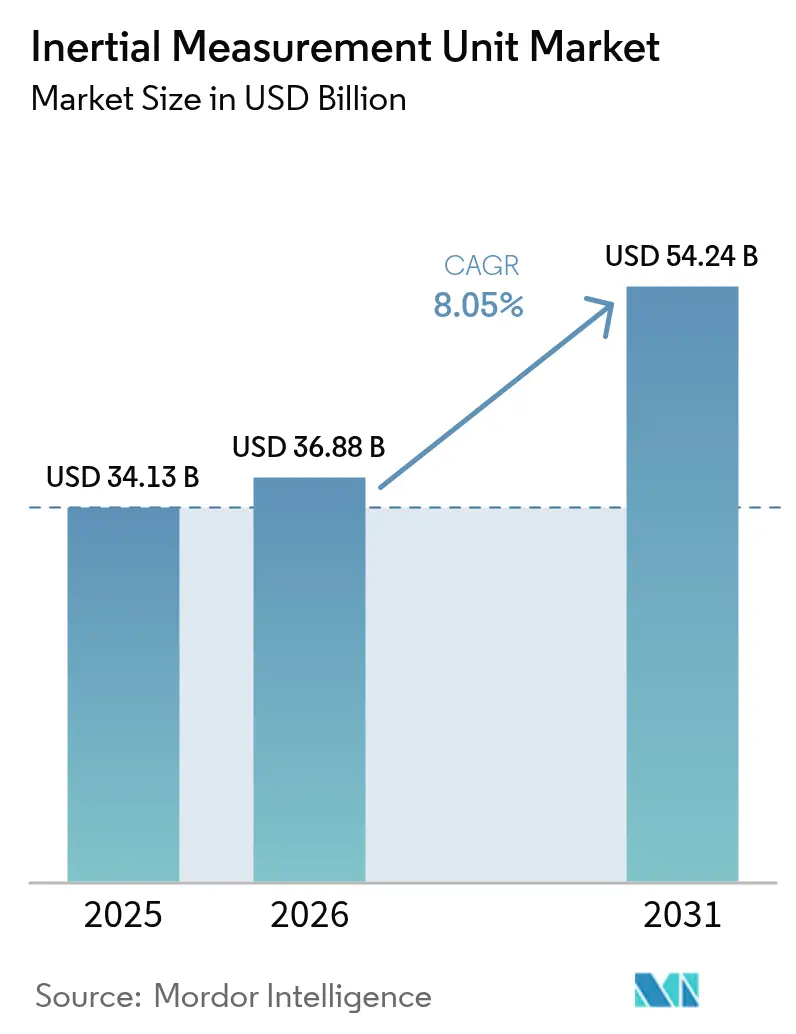

O tamanho do mercado de unidades de medição inercial foi avaliado em USD 34,13 bilhões em 2025 e estima-se que cresça de USD 36,88 bilhões em 2026 para atingir USD 54,24 bilhões até 2031, a um CAGR de 8,05% durante o período de previsão (2026-2031). Os ganhos de demanda decorrem da fusão de sensores quântico-MEMS híbridos, que está remodelando a navegação de precisão para defesa, aeroespacial e plataformas autônomas. A Boeing validou essa mudança quando seu teste de voo em 2024 de uma unidade de medição inercial quântica reduziu o erro de navegação sem GPS de dezenas de quilômetros para dezenas de metros. O aumento do risco geopolítico, a proliferação de sistemas não tripulados e a maturidade da fotônica quântica reforçam as perspectivas de crescimento de curto prazo para o mercado de unidades de medição inercial. A demanda do consumidor é igualmente forte. A China embarcou 494.000 unidades de óculos inteligentes no primeiro trimestre de 2025, alta de 116,1% em relação ao ano anterior, sinalizando demanda recorde por sensores de seis eixos de baixo custo que equilibram precisão e duração da bateria. Operadores marítimos, de mineração e de GNL estão adicionando unidades de medição inercial MEMS de grau tático para atender às tolerâncias de posicionamento dinâmico abaixo de um grau, ampliando a base endereçável para o mercado de unidades de medição inercial. [1]Boeing testa sistema de navegação quântica, Boeing, boeing.com

Principais Conclusões do Relatório

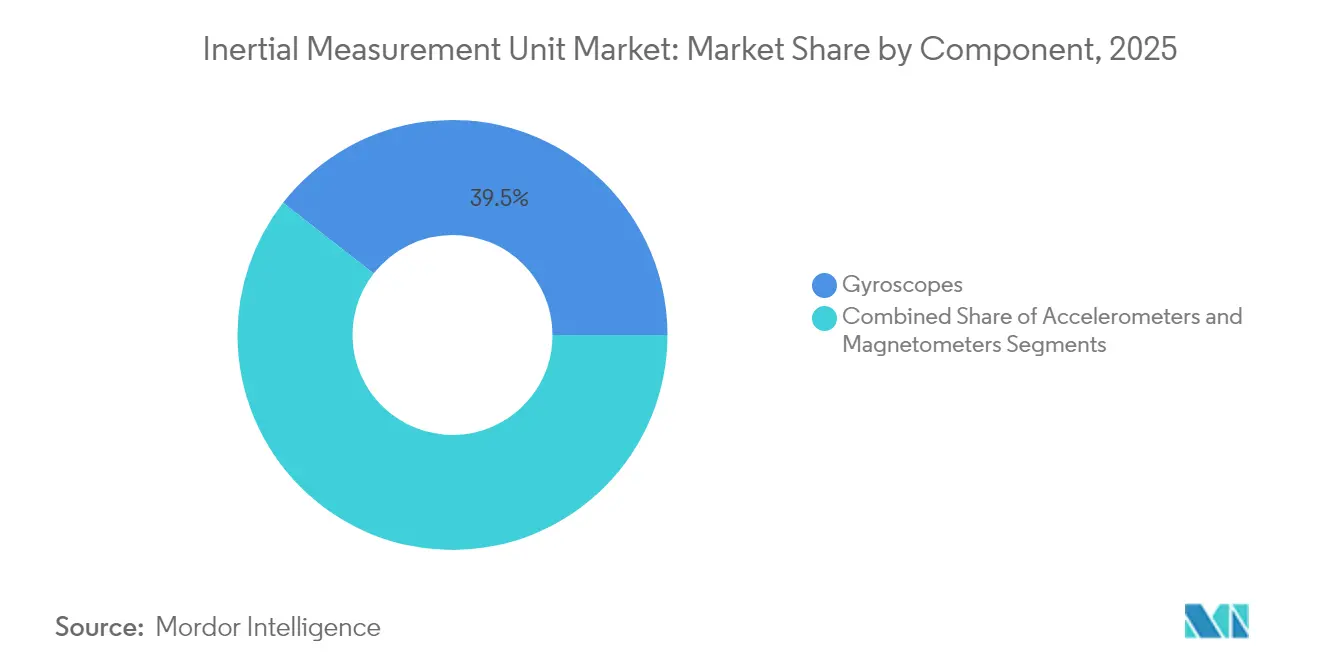

- Por componente, os giroscópios lideraram com 39,45% da participação do mercado de unidades de medição inercial em 2025; os magnetômetros registram o CAGR mais rápido de 10,62% até 2031.

- Por grau, as unidades de grau comercial capturaram 34,55% do tamanho do mercado de unidades de medição inercial em 2025, enquanto as unidades de grau espacial se expandem a um CAGR de 12,02% até 2031.

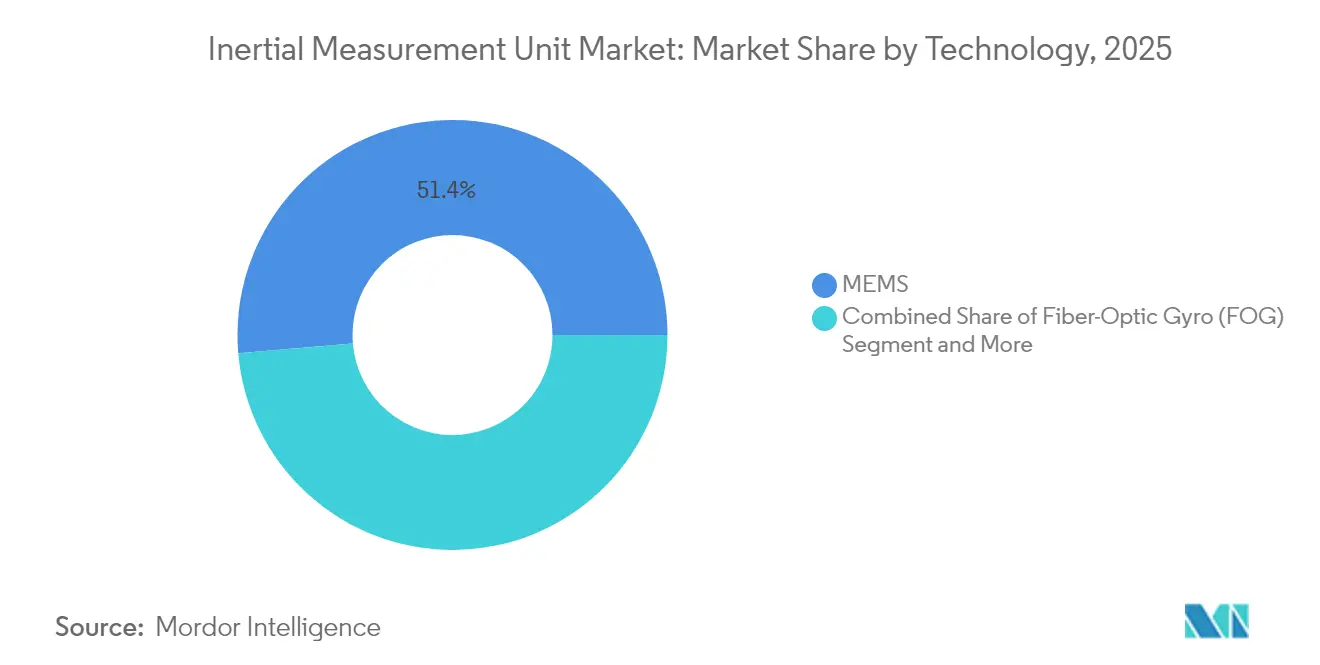

- Por tecnologia, MEMS dominou com 51,35% de participação em 2025; os dispositivos fotônicos registram um CAGR de 10,78% até 2031.

- Por usuário final, aeroespacial e defesa deteve 31,55% da participação de receita em 2025; o ADAS automotivo cresce a um CAGR de 11,06% até 2031.

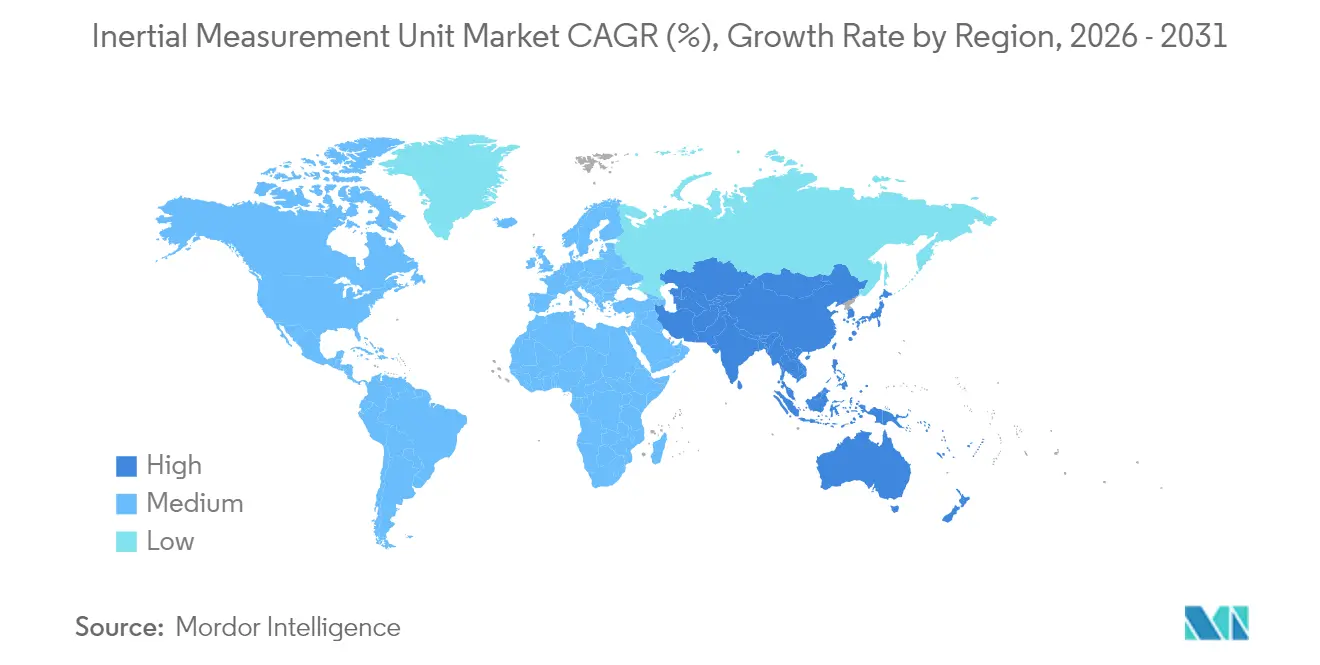

- Por geografia, a América do Norte respondeu por 37,35% do tamanho do mercado de unidades de medição inercial em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 11,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Unidades de Medição Inercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Acelerada de Plataformas Contra-UAS em Meio às Incursões de Drones no Oriente Médio | 1.80% | Global, com concentração no Oriente Médio e países da OTAN | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Unidades de Medição Inercial MEMS de Grau Tático em Navios-Tanque de GNL Europeus para Posicionamento Dinâmico | 1.20% | Europa, com repercussão nas rotas de GNL da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Unidades de Medição Inercial de Átomos Frios em Constelações de Pequenos Satélites da ESA | 0.90% | Missões espaciais globais, lideradas pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de Unidades de Medição Inercial Fotônicas para Veículos de Mineração Autônomos na Austrália | 0.70% | Austrália, com adoção nos setores de mineração do Canadá e do Chile | Médio prazo (2-4 anos) |

| Pico de Demanda por Atualizações de Navegação Retrofit na Frota de Caças de Segunda Geração dos EUA | 1.10% | América do Norte, com potencial de exportação para nações aliadas | Curto prazo (≤ 2 anos) |

| Pedidos de Alto Volume de Unidades de Medição Inercial para Eletrônicos de Consumo Impulsionados pela Corrida de Headsets XR da Ásia | 2.10% | Núcleo da Ásia-Pacífico, com impacto global em eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação acelerada de plataformas contra-UAS em meio às incursões de drones no Oriente Médio

Drones de baixo custo agora superam em número as defesas aéreas legadas em vários teatros do Oriente Médio. O interceptador Kreuger 100 da Nordic Air Defence depende de um computador de voo simplificado baseado apenas em unidade de medição inercial, atinge 270 km/h e reduz os custos unitários para engajamentos em enxame. O Corpo de Fuzileiros Navais dos EUA selecionou sistemas de micro-ondas da Epirus que acoplam unidades de medição inercial ágeis a emissores definidos por software para desativar a eletrônica de drones. Esses movimentos sinalizam uma mudança de aquisição em direção a armas modulares e centradas em software construídas em torno de núcleos inerciais, em vez de orientação por radar ou óptica caros. Fornecedores que oferecem módulos de unidade de medição inercial escaláveis e APIs abertas têm a ganhar à medida que os militares transitam para a doutrina contra-UAS de implantação em volume. [2]Xavier Vavasseur, "Interceptador Contra-UAV Kreuger 100", Army Recognition, armyrecognition.com

Adoção crescente de unidades de medição inercial MEMS de grau tático em navios-tanque de GNL europeus para posicionamento dinâmico

Os transportadores de GNL europeus enfrentam filas portuárias mais apertadas e ondulações atlânticas mais severas. Os navios da Bourbon agora carregam o Exail Octans AHRS, baseado em giroscópios de fibra óptica, para manter a integridade de rolagem, arfagem e agitação durante as operações de guindaste. Os projetos MEMS também estão substituindo os giroscópios de laser de anel em trabalhos de retrofit porque reduzem o preço de compra pela metade enquanto atendem à precisão abaixo de um grau. O AUV Hydrus da Advanced Navigation reduziu os custos de levantamento submarino em 75% e eliminou a necessidade de missões de mergulho em equipe. Tais economias incentivam atualizações de sensores em toda a frota, expandindo o mercado de unidades de medição inercial no transporte marítimo comercial.

Integração de unidades de medição inercial de átomos frios em constelações de pequenos satélites da ESA

O projeto GENESIS da Agência Espacial Europeia co-localiza quatro cargas úteis geodésicas com um interferômetro de átomos frios que promete precisão de referência terrestre de 1 mm. O Laboratório de Pesquisa Naval alcançou operação contínua de feixe de átomos em 3D que evita a deriva por meses. A estabilidade quântica resiste ao bloqueio e à falsificação de GNSS, fornecendo aos operadores civis e militares uma camada de navegação independente. À medida que os pacotes de átomos frios diminuem e os custos de lançamento compartilhado caem, os construtores de satélites substituirão os giroscópios de laser de anel legados, criando demanda de longa duração por unidades de medição inercial aprimoradas por quantum.

Expansão de unidades de medição inercial fotônicas para veículos de mineração autônomos na Austrália

A Anello Photonics demonstrou giroscópios ópticos em escala de chip que limitam o erro de distância a 0,1% em 100 km, desbloqueando trens rodoviários não tripulados que transportam minério entre as minas de Pilbara e os portos. A rede ferroviária AutoHaul da Rio Tinto já registra economias de combustível e manutenção usando unidades de medição inercial fotônicas para roteamento sem motorista. A BHP relata um salto de 20% na produtividade e redução de 90% nos acidentes após a introdução de perfuratrizes autônomas. As empresas de mineração agora veem os sensores de navegação como ativos estratégicos que protegem a produção e a segurança dos trabalhadores, adicionando uma nova trilha de crescimento vertical para o mercado de unidades de medição inercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Integração em Projeto com Mais de 7 Anos Limitando a Troca de Fornecedores em Aeronaves Comerciais | -1.40% | Setor aeroespacial global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições ITAR Limitando as Exportações de Unidades de Medição Inercial de Grau Espacial dos EUA para Novos Participantes Espaciais da APAC | -0.80% | Setor de novos participantes espaciais da APAC, com efeitos secundários na Europa | Médio prazo (2-4 anos) |

| Deriva de Polarização Cumulativa em Arrays MEMS Excedendo ±0,3°/h para Rotas Marítimas de Longa Distância | -0.60% | Setor marítimo global, afetando particularmente o transporte transoceânico | Médio prazo (2-4 anos) |

| Escassez de ASICs Resistentes à Radiação Elevando os Custos de Lista de Materiais em Unidades de Medição Inercial para Satélites em Órbita Baixa | -0.90% | Setor espacial global, com impacto agudo em novos empreendimentos espaciais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de integração em projeto com menos de 7 anos limitando a troca de fornecedores em aeronaves comerciais

O risco de certificação torna os fabricantes de fuselagens conservadores. A Boeing testou em voo unidades de medição inercial quânticas por quatro horas, mas ainda deve concluir a qualificação de vários anos antes da adoção em linha de montagem. A miniatura de unidade de medição inercial da Honeywell que voou em sondas de Marte ressalta como os compradores aeroespaciais favorecem projetos comprovados que demonstram confiabilidade de várias décadas. A validação prolongada bloqueia os fornecedores titulares e retarda a erosão do preço unitário, moderando a taxa de crescimento do mercado de unidades de medição inercial na aviação comercial.

Restrições ITAR limitando as exportações de unidades de medição inercial de grau espacial dos EUA para novos participantes espaciais da APAC

O Departamento de Comércio dos EUA facilitou o licenciamento para aliados próximos em 2024, mas manteve controles sobre peças de navegação resistentes à radiação para outras regiões. As startups de lançamento da APAC, portanto, investem em projetos domésticos de unidades de medição inercial ou se voltam para fornecedores europeus, levando a cadeias de suprimentos paralelas que limitam o alcance dos fornecedores americanos. Os ASICs resistentes à radiação escassos também esticam os prazos de entrega, atrasando os cronogramas de satélites e amortecendo a demanda de curto prazo por dispositivos de origem americana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Fusão de Sensores Impulsiona a Vantagem Competitiva

Os giroscópios contribuíram com 39,45% da receita do mercado de unidades de medição inercial em 2025 e permanecem fundamentais para a precisão de navegação por estima. Os magnetômetros, embora menores em valor absoluto, crescem a um CAGR de 10,62% à medida que os desenvolvedores de realidade aumentada incorporam bússolas digitais em cada headset. Os acelerômetros mantêm volume consistente em funções de vibração e ADAS. O mercado de unidades de medição inercial agora se inclina para a fusão de sensores em pacote único. O LSM6DSV16X da STMicroelectronics adiciona um núcleo de aprendizado de máquina que reconhece gestos enquanto reduz a energia em espera para prolongar a vida útil da bateria. Os fornecedores de componentes que oferecem análises no chip podem cobrar prêmios apesar da pressão de comoditização.

Os pacotes emergentes combinam dados de giroscópio, acelerômetro e magnetômetro dentro de microcontroladores de enclave seguro. O sincronismo integrado elimina a latência entre sensores e protege os sistemas contra sinais de falsificação. À medida que as equipes de projeto adotam esses módulos, a simplicidade da lista de materiais supera o custo bruto dos componentes como principal fator de seleção. Essa transição sustenta preços estáveis no mercado de unidades de medição inercial apesar do aumento dos volumes de remessa.

Por Grau: Domínio Comercial Encontra o Impulso do Grau Espacial

Os dispositivos de grau comercial capturaram 34,55% do tamanho do mercado de unidades de medição inercial em 2025 graças à escala de smartphones e ADAS automotivo. As remessas de grau espacial, embora menores, devem subir a um CAGR de 12,02% com base nas constelações proliferadas em órbita baixa terrestre (LEO). O LR-450 da Northrop Grumman usa giroscópios milli-HRG que registram mais de 70 milhões de horas sem falhas em órbita enquanto reduzem pela metade o tamanho, o peso e a energia em relação aos equivalentes de laser de anel. Essa confiabilidade atrai operadores de constelações que devem lançar centenas de satélites idênticos.

Os limites de grau se tornam difusos à medida que a precisão MEMS comercial melhora. Os fornecedores automotivos agora solicitam estabilidade de polarização de grau tático, enquanto os fabricantes de drones adquirem peças qualificadas para o espaço por robustez à radiação. Os fornecedores que dominam linhas de produção flexíveis capazes de alternar entre volumes de consumo e defesa ganham resiliência durante as recessões setoriais, reforçando sua participação no mercado de unidades de medição inercial.

Por Tecnologia: A Hegemonia MEMS Enfrenta o Avanço Fotônico

MEMS respondeu por 51,35% da receita em 2025 devido às economias em nível de wafer. No entanto, as unidades de medição inercial fotônicas registram o maior CAGR de 10,78%. A Anello Photonics demonstrou um giroscópio óptico de silício que muda perfeitamente para orientação inercial quando ocorre bloqueio de GPS, tornando-o atraente para sistemas de backup de aeronaves comerciais. As tecnologias de fibra óptica e laser de anel mantêm domínio de nicho em funções de artilharia de longo alcance e levantamento submarino, enquanto os giroscópios ressonadores hemisféricos atendem a lançadores espaciais de alta vibração.

As cadeias de suprimentos agora investem em fotônica de silício para reduzir os diferenciais de custo em relação ao MEMS. O Sandia National Laboratories integrou moduladores quânticos em wafers de 300 mm, estabelecendo as bases para unidades de medição inercial aprimoradas por quantum para o mercado de massa. Quando o rendimento se estabilizar, os dispositivos ópticos poderão capturar faixas de preço intermediárias, expandindo sua fatia endereçável do mercado de unidades de medição inercial.

Por Usuário Final: Aeroespacial Mantém a Liderança enquanto o Automotivo Avança

Aeroespacial e defesa deteve 31,55% da participação do mercado de unidades de medição inercial em 2025, dada a tolerância de missão crítica para preços premium. As aplicações de ADAS automotivo, no entanto, crescem a um CAGR de 11,06%, impulsionadas por programas obrigatórios de manutenção de faixa e piloto automático em rodovias sem as mãos. O ICM-456xy BalancedGyro da TDK oferece instabilidade de polarização abaixo de 0,3°/s para headsets de RV e migrará para câmeras de monitoramento de motoristas de alto volume. A robótica industrial e a automação de armazéns também puxam volumes à medida que grupos de comércio eletrônico buscam atendimento sem intervenção humana.

A inovação entre setores agora é bidirecional. Os wearables de consumo impulsionam a IA de menor consumo de energia na borda, lições que os principais fabricantes aeroespaciais reutilizam para reduzir a carga de trabalho da cabine. Por outro lado, a estabilidade de grau quântico aperfeiçoada para mísseis se infiltra nos módulos de lidar automotivos de luxo. Essa circulação amplia a demanda total endereçável e sustenta o crescimento de longo prazo para o mercado de unidades de medição inercial.

Análise Geográfica

A América do Norte comandou 37,35% da receita do mercado de unidades de medição inercial em 2025. Os orçamentos de defesa dos EUA financiam pesquisas de interferômetros quânticos no Laboratório de Pesquisa Naval, estendendo o tempo de execução de navegação sem deriva. O voo quântico de unidade de medição inercial da Boeing validou casos de uso na aviação comercial e mantém os fabricantes de equipamentos originais locais à frente dos rivais europeus. As reformas de controle de exportação em 2024 facilitaram as transferências para a Austrália, o Canadá e o Reino Unido, dando aos fornecedores norte-americanos acesso privilegiado a programas aeroespaciais aliados.

A Ásia-Pacífico registra o CAGR mais forte de 11,42% até 2031. Os fabricantes chineses de óculos inteligentes, impulsionados por subsídios domésticos, pedem dezenas de milhões de sensores MEMS de seis eixos a cada trimestre. As minas remotas da Austrália servem como bancos de testes ao vivo para caminhões com unidades de medição inercial fotônicas, incentivando as universidades regionais a criar startups de navegação. Empresas de lançamento de novos participantes espaciais na Índia, no Japão e na Coreia do Sul buscam peças de grau espacial livres de ITAR, fomentando cadeias de suprimentos indígenas que desafiam os titulares americanos em missões sensíveis ao custo.

A Europa mantém nichos estratégicos em cargas úteis marítimas, energéticas e de satélites de alta precisão. O satélite GENESIS da ESA usará unidades de medição inercial de átomos frios para sustentar o monitoramento do nível do mar em escala centimétrica. A Exail ganhou contratos de navios da Bourbon para atualizações de posicionamento dinâmico com giroscópio de fibra óptica, refletindo a expertise regional no empacotamento de sensores para mares adversos. A aquisição de EUR 200 milhões da Civitanavi pela Honeywell em 2024 dá à empresa uma base de produção europeia profunda, garantindo continuidade para programas de aeronaves mesmo em meio a fricções comerciais transatlânticas.

Panorama regulatório

Os requisitos regulatórios para IMUs variam conforme o setor de uso final. No setor automotivo, a adoção está ancorada na norma ISO 26262 de segurança funcional, incluindo o desenvolvimento alinhado ao ASIL e a abordagem SEooC para sensores utilizados em ADAS e pilhas de condução autônoma.

Para uma definição e verificação de produto mais amplas, a norma IEEE Std 1780-2022 apoia os documentos de especificação de IMU, enquanto a IEEE 1559-2022 padroniza a terminologia de sistemas inerciais em programas de consumo, industriais e aeroespaciais. Em implementações de defesa, aeroespaciais e de grau espacial, estruturas de controle de exportação, como o Acordo de Wassenaar e implementações nacionais (incluindo os controles ITAR/EAR dos EUA e o licenciamento BAFA da Alemanha), exigem que os fornecedores mantenham caminhos de conformidade separados para itens de uso duplo versus itens controlados. As expectativas de interface e monitoramento de saúde para aplicações veiculares militares e aeroespaciais também são enquadradas pela SAE 2020, que influencia como os dados de saúde da IMU são expostos aos computadores de missão e às pilhas de autonomia.

Análise da cadeia de valor

A cadeia de valor de IMU começa com silício e materiais especializados, incluindo wafers MEMS, ASICs, substratos de encapsulamento e fibra com manutenção de polarização para unidades ópticas. Após a fabricação e o encapsulamento do dispositivo, as unidades passam por calibração e triagem ambiental, sendo então integradas no nível de módulo a sistemas de aviônica, computadores de autonomia e sistemas de navegação da plataforma final.

As construções de alto desempenho exigem uso intensivo de testes e calibração, com mesas de taxa multieixo e caracterização térmica representando uma parcela significativa do custo de fabricação. Para programas de grau de navegação, o fornecimento de qualidade óptica também pode ser limitado por fontes restritas de fibra especializada, o que contribui para prazos de entrega mais longos. No estágio seguinte, OEMs e integradores de sistemas em aeroespacial e defesa, automotivo (ADAS), robótica industrial, posicionamento dinâmico marítimo e cargas úteis espaciais impulsionam os requisitos de qualificação e concepção de projeto que mantêm os fornecedores em programas de longo prazo e atribuem peso à rastreabilidade. Os investimentos em capacidade e capacitação estão cada vez mais direcionados a um throughput de teste mais rápido, embalagens robustas e recursos de PNT assegurados, incluindo as ações da VectorNav Technologies em junho de 2025 para expandir a capacidade APNT por meio de assistência de satélites LEO e adicionar uma instalação de 100.000 pés quadrados para ampliar a produção e a P&D.

Cenário Competitivo

O mercado de unidades de medição inercial apresenta fragmentação moderada, mas o impulso de fusões e aquisições está aumentando. A VIAVI pagou USD 150 milhões pela Inertial Labs, combinando o conhecimento em testes de RF com sensores inerciais para atender ao diagnóstico de sistemas autônomos. A Honeywell adquiriu a Civitanavi para garantir a propriedade intelectual de giroscópios de fibra óptica e cumprir as regras de fornecimento europeias. As startups aproveitam a fotônica e a física quântica para contornar os titulares de MEMS, enquanto grandes marcas de consumo registram patentes que incorporam unidades de medição inercial em pilhas de realidade mista proprietárias; a patente de sensor de headset da Apple em 2024 exemplifica esse movimento.

A liderança tecnológica agora gira em torno da inteligência em nível de sistema. A Bosch Sensortec fornece hubs inteligentes BHI380 que aprendem automaticamente o movimento do usuário e reduzem as ativações do processador host, uma capacidade buscada pelos fabricantes de drones para missões mais longas. Os fornecedores que mesclam software, IA e hardware de elemento seguro alcançam ganhos de projeto duradouros, protegendo as margens mesmo quando os preços unitários de sensores brutos caem. A consolidação continua à medida que os principais fabricantes de defesa adquirem especialistas em fotônica ou quantum para proteger os roteiros de navegação soberana.

Líderes do Setor de Unidades de Medição Inercial

Honeywell International Inc.

Northrop Grumman Corp.

Bosch Sensortec GmbH

Analog Devices Inc.

Safran Sensing Technologies (Safran SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se formando para IMUs que mantêm o desempenho em condições sem GNSS e em operações adversas, ao mesmo tempo em que escalam para implantação comercial. O lançamento da HGuide i700 pela Honeywell em março de 2026, posicionada como uma IMU MEMS que não exige licença para plataformas aéreas, terrestres e marítimas não tripuladas, destaca a demanda por módulos de navegação tática favoráveis à exportação, que podem avançar rapidamente pelos processos de aquisição e apoiar implantações de autonomia em múltiplas regiões.

A automação industrial está mostrando uma tração paralela, na qual os requisitos de rastreamento de movimento de alta vibração estão sendo adaptados para ambientes mais adversos. A TDK Invensense publicou as especificações de rastreamento de movimento SmartIndustrial em maio de 2026 para atender ambientes industriais que sobrecarregam os sensores convencionais de grau de consumo. A oportunidade no roteiro tecnológico também se concentra em arquiteturas fotônicas e quase quânticas, que levam a estabilidade de deriva e viés além do MEMS convencional, sem depender de fatores de forma legados de alto custo. O teste de voo com IMU quântica da Boeing em 2024, que reduziu o erro de navegação sem GPS de dezenas de quilômetros para dezenas de metros, oferece um sinal claro de validação para a fusão de sensores quântico-MEMS em navegação de precisão, enquanto a padronização em curso (IEEE Std 1780-2022 e SAE 2020) reduz o atrito de integração para compradores que precisam qualificar sensores em frotas mistas. Restrições na cadeia de suprimentos, especialmente em torno de eletrônicos resistentes à radiação e capacidade de calibração de alto desempenho, criam espaço para fornecedores que possam entregar módulos testados, rastreáveis e com throughput de triagem escalável para programas de grau espacial e de segurança crítica.

Desenvolvimentos recentes do setor

- Abril de 2026: a Northrop Grumman apresentou a unidade de medição inercial LR-450 para missões espaciais, posicionada como uma IMU endurecida para o espaço, otimizada para SWaP-C e com vida útil de 15 anos. O lançamento amplia as opções para programas de satélites de porte médio e de espaço profundo que precisam de desempenho inercial de longa duração aliado a orçamentos de carga útil restritos.

- Setembro de 2025: a IMU de Tecnologia Hipersônica Avançada (AHT) da Northrop Grumman concluiu três testes de voo, incluindo uma demonstração com foguete de sondagem, mostrando desempenho em velocidades hipersônicas em condições sem GPS. O marco apoia ciclos de qualificação mais rápidos para pacotes de orientação habilitados por IMU em aplicações de defesa de alta dinâmica.

- Maio de 2024: a STMicroelectronics anunciou o módulo inercial ASM330LHBG1, descrito como testado e certificado de forma independente para redundância compatível com segurança conforme a ISO 26262. O anúncio visa projetos automotivos e industriais críticos de segurança, nos quais a redundância de sensores alinhada à ISO 26262 e a documentação atuam como filtros de aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de unidades de medição inercial abrange a receita obtida com hardware de IMU vendido a usuários finais que exigem detecção de movimento, orientação e navegação por meio de acelerômetros e giroscópios integrados (e, quando relevante, magnetômetros).

Exclusões de escopo: excluímos sensores autônomos puros vendidos fora de um conjunto de IMU, pilhas de navegação apenas de software e serviços de integração posteriores que sejam faturados separadamente do dispositivo IMU.

Visão geral da segmentação

- Por Componente

- Giroscópios

- Acelerômetros

- Magnetômetros

- Por Grau

- Grau Marítimo

- Grau de Navegação

- Grau Tático

- Grau Espacial

- Grau Comercial

- Por Tecnologia

- MEMS

- Giroscópio de Fibra Óptica (FOG)

- Giroscópio de Laser de Anel (RLG)

- Giroscópio Ressonador Hemisférico (HRG)

- Giroscópio Mecânico

- Por Usuário Final

- Aeroespacial e Defesa

- Automotivo (ADAS e Autônomo)

- Automação Industrial e Robótica

- Eletrônicos de Consumo e XR

- Marítimo e Offshore

- Energia (Petróleo e Gás, Turbinas Eólicas)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o mapa de demanda inicial e para manter o modelo vinculado à atividade observável nos mercados finais que adquirem IMUs. Baseamo-nos principalmente em fontes públicas, como comunicados de orçamento e aquisições do Departamento de Defesa dos EUA, estatísticas de aviação da FAA dos EUA e da EASA, atualizações de missões da NASA e de outras agências espaciais, e atualizações regulatórias de segurança automotiva e ADAS de autoridades de transporte.

Para fundamentar os volumes e a direção de preços, também analisamos fontes como estatísticas alfandegárias e de comércio para categorias relevantes de eletrônicos e navegação, bases de dados de patentes para pedidos relacionados a sistemas inerciais e de navegação, e periódicos de engenharia revisados por pares que discutem tendências de desempenho e adoção de IMU. Registros de empresas, apresentações a investidores, sites de associações e imprensa confiável foram utilizados para verificar cruzadamente o posicionamento de produtos e o ritmo de embarques, e uma base de dados paga de finanças corporativas e notícias foi utilizada seletivamente para padronizar notas de receita e segmento. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros documentos públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para validar o que está realmente sendo embarcado, como os preços variam por grau e quais usos finais estão escalando mais rapidamente em diferentes regiões. Conversamos com uma combinação de fabricantes de componentes, montadores de IMU, integradores de sistemas e líderes de aquisição e engenharia nos setores aeroespacial e de defesa, programas automotivos e de autonomia, robótica industrial e navegação marítima. Quando as informações das entrevistas conflitavam com os sinais da pesquisa documental, reverificamos as premissas subjacentes antes de incorporá-las ao modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | APAC: 49% |

| Nível médio: 44% | Líderes funcionais/de unidade: 42% | EMEA: 30% |

| Empresas menores: 19% | Gerentes: 43% | Américas: 21% |

Dimensionamento e Previsão de Mercado

Nosso modelo central parte de uma abordagem top-down, na qual a atividade do mercado final é reconstruída em um conjunto de demanda de IMU usando indicadores observáveis, sendo então convertida em valor por meio de uma lógica de preços baseada em grau e nível tecnológico. Na prática, utilizamos sinais de demanda como entregas e atualizações de plataformas de aeronaves e defesa, penetração de recursos de ADAS e autonomia, instalações de robótica industrial e ritmo de missões espaciais, que são então mapeados para o conteúdo típico de IMU por plataforma e taxas de substituição.

Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como a amostragem de receitas de segmento reportadas, verificações de canal sobre faixas comuns de ASP por grau tático versus de navegação, e a verificação cruzada dos volumes de unidades implícitos com a capacidade de fabricação e os comentários sobre prazos de entrega. Quando alguns submercados apresentavam divulgação fraca, as lacunas foram tratadas por meio de índices proxy baseados em plataformas semelhantes, seguidos de nova validação por meio de feedback primário. Para a previsão, foi utilizada uma análise de cenários, apoiada por opiniões de especialistas sobre ciclos de gastos com defesa, tendências de produção de veículos e cronograma de investimentos em automação industrial, e a trajetória final foi testada quanto a padrões históricos de crescimento.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que grandes erros sejam detectados precocemente, e pequenas variações sejam explicadas antes da aprovação final. Os resultados do modelo são comparados com sinais independentes, como tendências de produção de plataformas, anúncios de aquisições e taxas de adoção tecnológica, e então os valores discrepantes são revisados por um segundo analista antes que os números sejam finalizados.

Se uma variação não puder ser explicada por escopo ou tempo, entramos novamente em contato com as fontes para confirmar premissas, como movimento de ASP, mix de graus ou tempo de demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar volumes ou preços. Após isso, é realizada uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado Global de Unidades de Medição Inercial da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para unidades de medição inercial podem parecer muito distantes entre si, pois os pesquisadores nem sempre contabilizam os mesmos produtos, anos e usos finais da mesma forma. As diferenças também surgem de como os preços são tratados entre os graus e se os totais são verificados em relação a sinais reais de demanda de plataforma.

Sinais de entrega e atualização de plataformas, combinados com verificações de ASP por nível de grau coletadas em entrevistas, são os pontos de evidência que mantêm a Mordor Intelligence vinculada ao conjunto de demanda de 2026 para IMUs, em vez de um bucket de receita mais amplo de sensores inerciais ou apenas sensores. A dispersão observada entre as fontes geralmente é explicada por como cada estudo trata sensores inerciais autônomos versus IMUs completas, como conta programas de defesa e espaço, e qual ano-base e sincronização de moeda são aplicados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 36,88 bilhões de USD (2026) | |

| Consultoria Global A | 22,43 bilhões de USD (2026) | Frequentemente reflete um escopo de contagem mais restrito por plataforma ou uso final, e pode aplicar escalas de ASP mais conservadoras entre os graus tático e de navegação, o que reduz o valor implícito mesmo quando a demanda por unidades é semelhante. |

| Grupo de Pesquisa do Setor B | 27,99 bilhões de USD (2023) | Utiliza um ano-base anterior e uma curva de crescimento futuro mais rápida, e pode combinar categorias adjacentes de hardware de detecção de movimento ao compilar os totais, o que torna as comparações ano a ano com um tamanho referente apenas a 2026 menos diretas. |

Em conjunto, a tabela mostra que o tempo, os limites de escopo e a precificação por mix de grau são as principais razões pelas quais os números não coincidem. Ao ancorar o modelo à demanda observável de plataforma e depois reverificar preços e mix por meio de entrevistas, mantemos um caminho claro e repetível dos insumos até o valor final de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de unidades de medição inercial?

O tamanho do mercado de unidades de medição inercial atingiu USD 36,88 bilhões em 2026 e está projetado para subir para USD 54,24 bilhões até 2031 a um CAGR de 8,05%.

Qual segmento de tecnologia está crescendo mais rapidamente?

As unidades de medição inercial fotônicas apresentam o maior CAGR de 10,78% à medida que a fotônica de silício reduz custos e aumenta a precisão para navegação sem GPS.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A demanda explosiva por eletrônicos de consumo, pilotos de veículos autônomos e automação de mineração impulsionam a Ásia-Pacífico em direção a um CAGR regional de 11,42% até 2031.

Como os sensores quânticos estão afetando o mercado de unidades de medição inercial?

A interferometria quântica, como projetos de átomos frios e quântico-MEMS híbridos, reduz a deriva de longo prazo e resiste ao bloqueio de GPS, abrindo novas oportunidades aeroespaciais e de defesa.

O que restringe a adoção rápida de unidades de medição inercial em aeronaves comerciais?

Os ciclos de certificação superiores a sete anos tornam os fabricantes de fuselagens relutantes em trocar de fornecedores, limitando a penetração de curto prazo para novos entrantes no mercado de unidades de medição inercial.

Quais empresas estão impulsionando a consolidação?

A VIAVI Solutions e a Honeywell lideraram os negócios de 2024 ao adquirir a Inertial Labs e a Civitanavi Systems, respectivamente, para obter expertise em fibra óptica e MEMS.

Página atualizada pela última vez em: