Tamanho e Participação do Mercado de Medição de Creatinina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medição de Creatinina por Mordor Intelligence

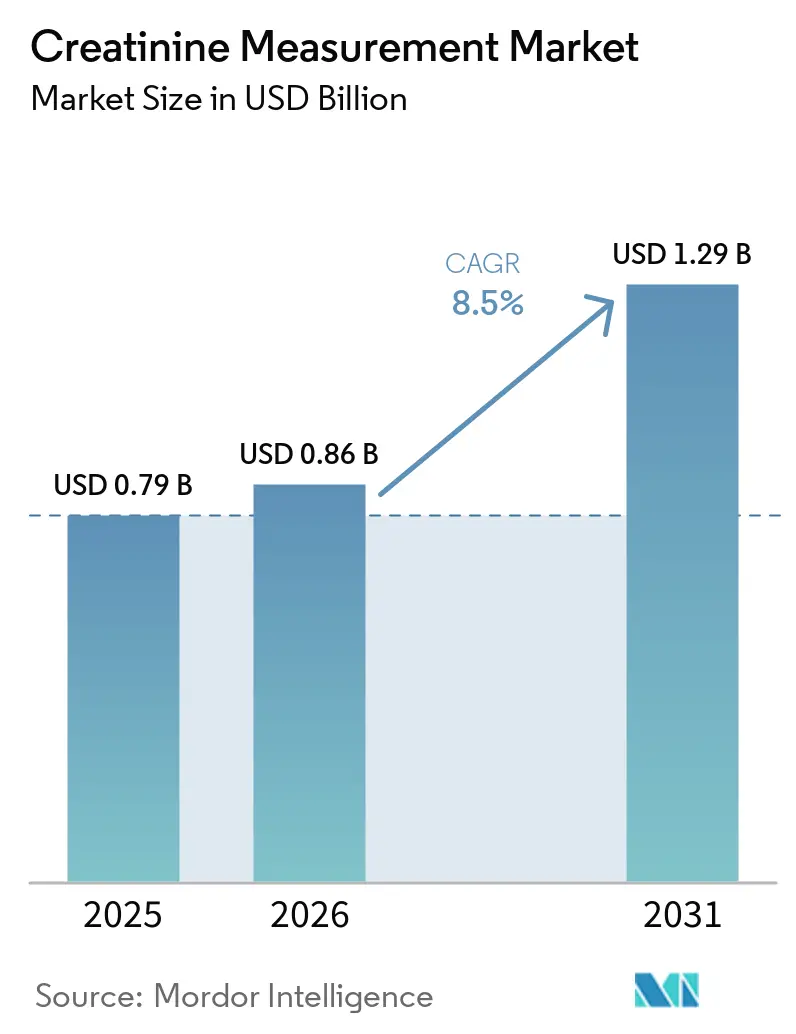

O tamanho do Mercado de Medição de Creatinina está projetado em USD 0,79 bilhão em 2025, USD 0,86 bilhão em 2026, e deve atingir USD 1,29 bilhão até 2031, crescendo a um CAGR de 8,5% de 2026 a 2031.

Esta expansão é sustentada por uma crescente base de pacientes com doença renal crônica (DRC), mandatos regulatórios que favorecem o relato de TFGe sem distinção racial e a migração dos testes de laboratórios centrais para dispositivos de ponto de atendimento à beira do leito e em suítes de imagem que entregam resultados em menos de dois minutos. Os hospitais estão atualizando os sistemas de informação laboratorial para acomodar unidades de radiologia que adotam protocolos de triagem de creatinina pré-contraste, e os centros de diálise estão incorporando medidores de punção digital em programas de hemodiálise domiciliar. Os fornecedores que oferecem ensaios enzimáticos rastreáveis por espectrometria de massa por diluição isotópica (IDMS), juntamente com middleware para recalcular dados históricos, estão posicionados para capturar demanda incremental. Investimentos em resiliência da cadeia de suprimentos, como a planta de materiais de entrada da Roche no valor de EUR 600 milhões prevista para 2028, reforçam a confiança na disponibilidade de reagentes a longo prazo.

Principais Conclusões do Relatório

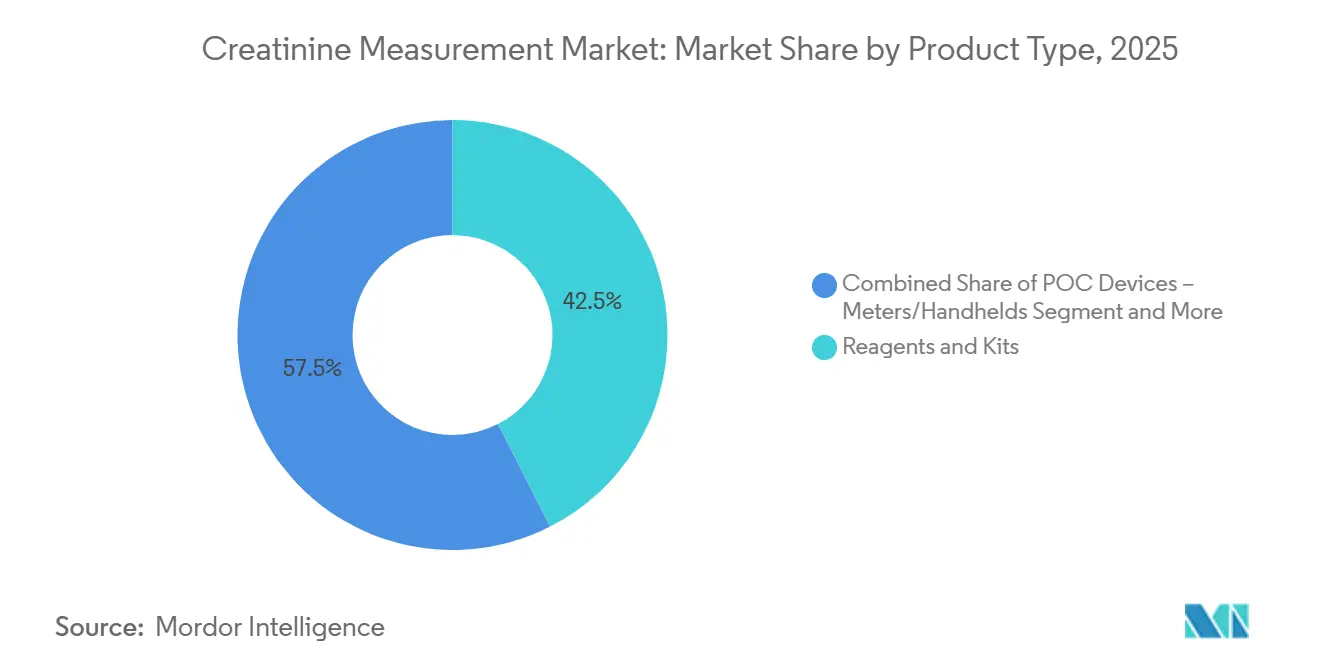

- Por tipo de produto, reagentes e kits lideraram com 42,55% de participação na receita em 2025; medidores e dispositivos portáteis de ponto de atendimento têm projeção de expansão a um CAGR de 9,25% até 2031.

- Por método de teste, a química de Jaffe reteve 54,53% da participação do mercado de medição de creatinina em 2025, enquanto os ensaios enzimáticos rastreáveis por IDMS avançam a um CAGR de 9,05% até 2031.

- Por usuário final, hospitais e clínicas detiveram 45,15% da receita de 2025; os centros de diálise têm previsão de crescimento a um CAGR de 9,82% à medida que a hemodiálise domiciliar ganha tração.

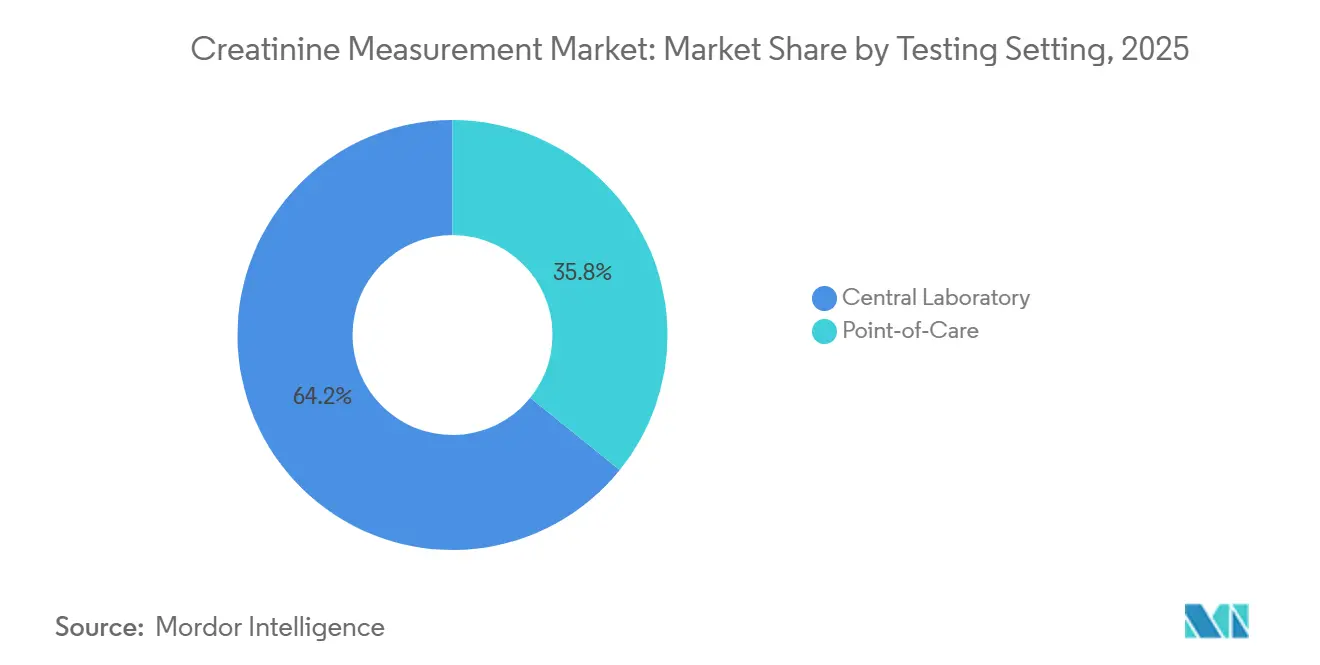

- Por ambiente de teste, os laboratórios centrais responderam por 64,25% do tamanho do mercado de medição de creatinina em 2025; os ambientes de ponto de atendimento estão crescendo a um CAGR de 9,22% até 2031.

- Por tipo de amostra, soro e plasma dominaram com 67,23% de participação em 2025, enquanto os ensaios de ponto de atendimento em sangue total estão se expandindo a um CAGR de 9,33% até 2031.

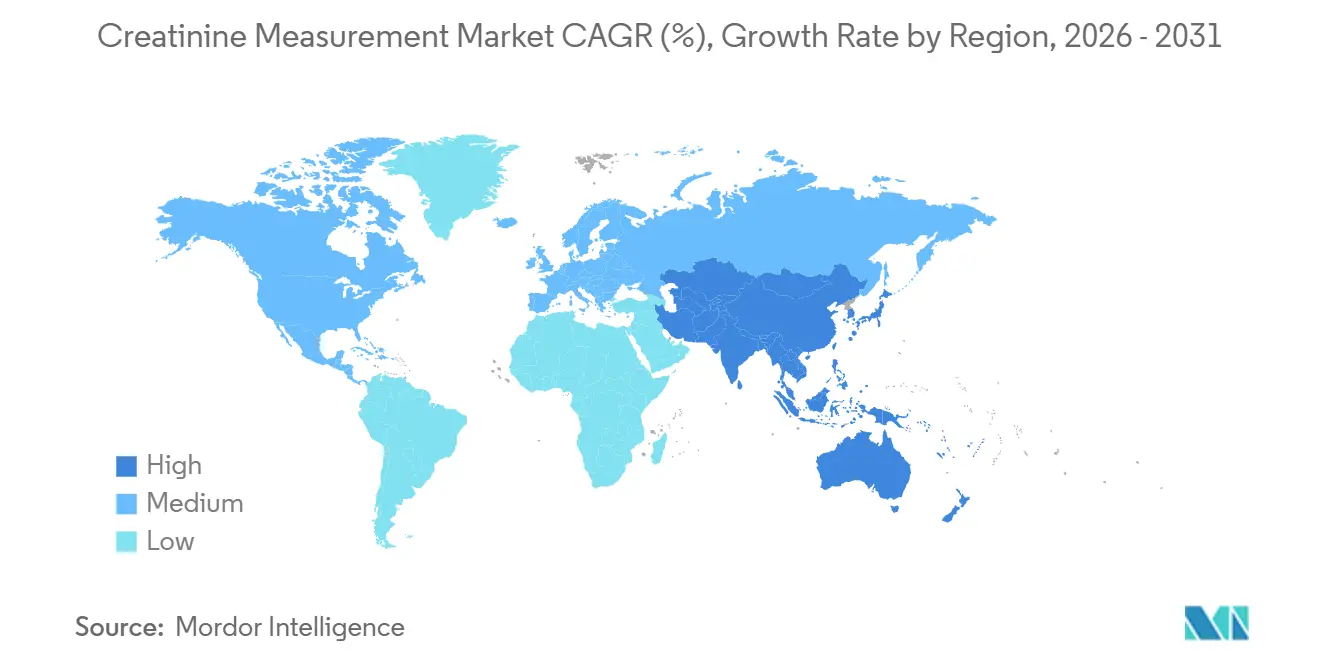

- Por geografia, a América do Norte gerou 41,15% do valor de 2025 e a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medição de Creatinina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da prevalência de DRC e intensidade de triagem | +2.0% | Global, necessidades agudas na América do Norte, China, Índia | Médio prazo (2–4 anos) |

| Adoção de testes de ponto de atendimento em radiologia e terapia intensiva | +1.5% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Migração do método de Jaffe para ensaios enzimáticos rastreáveis por IDMS | +1.2% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Expansão da triagem de RACu em programas de diabetes e hipertensão | +1.3% | América do Norte, Europa, expansão para APAC e América Latina | Médio prazo (2–4 anos) |

| Implementação do relato de DRC-IEP sem distinção racial | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência de DRC e Intensidade de Triagem

A DRC afeta mais de 35 milhões de adultos nos Estados Unidos, enquanto a China conta com 132 milhões de cidadãos com função renal reduzida, sendo que apenas 12,5% dos pacientes chineses têm conhecimento de sua condição. As agências nacionais de saúde agora incorporam testes de creatinina e TFGe nos protocolos de atenção primária, e as diretrizes de saúde comunitária da China de 2024 orientam a triagem em massa com analisadores portáteis. O registro de diálise do Japão reportou 349.700 pacientes em 2023, cada um submetido a verificações mensais de creatinina para ajustar a adequação do tratamento[1]Sociedade Japonesa de Terapia de Diálise, "Relatório Anual de Dados de Diálise 2023," jsdt.or.jp. Nos Estados Unidos, o Sistema de Pagamento por Incentivo Baseado em Mérito do Medicare recompensa os médicos que documentam os resultados da razão albumina-creatinina, elevando os volumes de testes ambulatoriais. Em conjunto, esses programas canalizam amostras de alta frequência tanto para laboratórios quanto para canais de ponto de atendimento, sustentando o mercado de medição de creatinina.

Adoção de Testes de Creatinina/TFGe de Ponto de Atendimento em Radiologia e Terapia Intensiva

As equipes de radiologia e terapia intensiva estão relocando os testes de creatinina dos laboratórios centrais para dispositivos à beira do leito, reduzindo o tempo de resposta de horas para minutos. O cartucho i-STAT da Abbott entrega resultados em dois minutos a partir de 65 µL de sangue total e demonstrou correlação R² = 0,99 com ensaios de laboratório central em um estudo de UTI de Queensland em 2024. O Instituto Nacional de Saúde e Excelência em Cuidados do Reino Unido endossa dispositivos de creatinina de ponto de atendimento para fluxos de trabalho de TC pré-contraste, acelerando a adoção em imagem de emergência. O StatSensor da Nova Biomedical gera TFGe no próprio dispositivo em 30 segundos a partir de uma punção digital, ampliando o uso em farmácias comunitárias e clínicas de HIV com recursos limitados na Tanzânia. Essas capacidades reforçam a proposta de valor do mercado de medição de creatinina, onde a tomada de decisão rápida previne a nefropatia induzida por contraste e acelera o fluxo de pacientes.

Migração do Método de Jaffe para Ensaios Enzimáticos Rastreáveis por IDMS

A migração para ensaios enzimáticos aborda a variação interlaboratorial de 7–9% típica dos métodos de Jaffe compensados. Os dados do Serviço Nacional de Avaliação Externa de Qualidade do Reino Unido de 2024 mostram que os testes enzimáticos atendem à meta de viés de 5,6% do KDIGO de forma mais consistente. A orientação da FDA de 2024 sobre função renal promove a TFGe derivada de valores de creatinina alinhados ao IDMS, incentivando os laboratórios a adotarem reagentes enzimáticos. Os fornecedores agora suportam fluxos de trabalho duplos: o reagente enzimático CREP2 da Roche coexiste com sua formulação Jaffe CREJ2, facilitando atualizações graduais. À medida que as pressões de padronização aumentam, os ensaios enzimáticos capturam uma participação crescente de reagentes dentro do mercado de medição de creatinina.

Expansão da Triagem de RACu em Programas de Diabetes e Hipertensão

A Associação Americana de Diabetes, o Colégio Americano de Cardiologia e o KDIGO determinam o teste anual da razão albumina-creatinina urinária para adultos com diabetes e hipertensão de alto risco. Como a RACu requer leituras tanto de albumina urinária quanto de creatinina urinária, cada amostra de urina adicional multiplica a demanda por reagentes de creatinina. A adoção de inibidores do cotransportador sódio-glicose 2 — a empagliflozina registrou USD 7,3 bilhões em vendas em 2023 e a dapagliflozina USD 5,8 bilhões — intensificou a necessidade de verificações de creatinina de linha de base e de acompanhamento para monitorar a segurança da terapia. Os pagadores recompensam a documentação oportuna da RACu, reforçando um vento favorável estrutural para o mercado de medição de creatinina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interferências do método de Jaffe e variabilidade entre métodos | −0.5% | Global, especialmente laboratórios com plataformas Jaffe legadas | Médio prazo (2–4 anos) |

| Pressão de preços sobre reagentes e comoditização em química clínica | −0.6% | Global, aguda na América do Norte e Europa; intensificando-se na APAC | Longo prazo (≥ 4 anos) |

| Risco de substituição por biomarcadores renais como cistatina C ou NGAL | −0.3% | América do Norte, Europa, mercados APAC mais abastados | Longo prazo (≥ 4 anos) |

| Mudanças nas diretrizes reduzindo testes pré-contraste de rotina em casos de baixo risco | −0.4% | Europa (ESUR), possível expansão para a América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Interferências do Método de Jaffe e Variabilidade Entre Métodos

A interferência positiva da bilirrubina e da hemoglobina pode inflar os resultados de Jaffe em até 20%, enquanto os antibióticos podem suprimir as leituras, arriscando erros de medicação[2]Serviço Nacional de Avaliação Externa de Qualidade do Reino Unido, "Estudo de Desempenho do Ensaio de Creatinina 2024," ukneqas.org.uk. Uma revisão de 2025 nos Annals of Laboratory Medicine mostrou 4,6% de erros de mapeamento LOINC ao agregar resultados de múltiplos sítios, sublinhando como métodos não harmonizados podem comprometer dados longitudinais. O ensaio Atellica CH Creatinine 3 da Siemens introduz correção de taxa em branco e uma correção de viés de 0,3 mg/dL, mas ainda enfrenta inércia orientada por custos em comparação com reagentes enzimáticos. Essas questões moderam as perspectivas, de outra forma robustas, para o mercado de medição de creatinina.

Risco de Substituição por Biomarcadores Renais Alternativos

A cistatina C oferece precisão superior em pacientes com massa muscular atípica, e o NGAL aumenta em horas após uma lesão renal, mas seus testes custam USD 20–40 em comparação com o preço de USD 1–3 da creatinina. A padronização e o reembolso limitados restringem a adoção generalizada, mas vias especializadas — como cirurgia cardíaca e pacotes de UTI — poderiam desviar volumes de nicho. Estudos que integram NGAL e cistatina C em modelos de previsão aprimorados por inteligência artificial apontam para painéis futuros de múltiplos analitos, em vez de substituição total, representando apenas um vento contrário modesto para o mercado de medição de creatinina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Reagentes Ancoram Fluxos de Receita Recorrente

Reagentes e kits contribuíram com 42,55% da receita de 2025, estabelecendo a maior fatia do tamanho do mercado de medição de creatinina à medida que os laboratórios firmam contratos de consumíveis plurianuais. Medidores e dispositivos portáteis de ponto de atendimento têm previsão de crescimento de 9,25% ao ano até 2031, impulsionados por protocolos de suítes de imagem que exigem tempo de resposta inferior a dois minutos. Analisadores de química clínica como o DxC 500i da Beckman Coulter executam 800 testes por hora, protegendo a dominância do laboratório central, enquanto o cobas c 703 da Roche dobra o rendimento para 2.000 testes por hora, sustentando a demanda por reagentes.

Calibradores e controles, embora menores em vendas, garantem a rastreabilidade dos ensaios ao SRM 967b do NIST e satisfazem os mandatos de qualidade da CLIA. A instalação da Roche no valor de EUR 600 milhões em construção em Penzberg automatizará a produção de anticorpos e enzimas, reforçando as linhas de fornecimento para clientes globais. A Siemens promete 98% de tempo de atividade nos sistemas Atellica conectados eletronicamente, aprimorando a diferenciação de serviços. Nas economias emergentes, reagentes genéricos da Ásia introduzem pressão de preços, mas contratos de serviço agrupados e garantias de tempo de atividade mantêm as multinacionais competitivas dentro do mercado de medição de creatinina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Teste: Ensaios Enzimáticos Ganham Participação Apesar da Base Instalada de Jaffe

A química de Jaffe controlou 54,53% da participação do mercado de medição de creatinina em 2025 graças às frotas de analisadores consolidadas e a uma vantagem de custo de 20–30%. Os ensaios enzimáticos avançam a um CAGR de 9,05% até 2031, à medida que os laboratórios buscam maior alinhamento com os padrões IDMS e menor interferência. O setor de medição de creatinina também se beneficia de incentivos regulatórios; a orientação de dosagem da FDA favorece efetivamente os métodos enzimáticos para conformidade com rótulos de medicamentos.

Os fornecedores adotam uma estratégia de dupla via. Roche e Beckman Coulter listam reagentes tanto de Jaffe quanto enzimáticos, permitindo que laboratórios com restrições orçamentárias façam a transição gradualmente. O ensaio de Jaffe modificado da Siemens estende a vida útil dos sistemas legados enquanto oferece correção de taxa em branco para reduzir a interferência da bilirrubina. À medida que as redes de pesquisa multicêntricas exigem dados harmonizados, a adoção enzimática continuará a corroer a dominância do Jaffe, reforçando o impulso no mercado de medição de creatinina.

Por Tipo de Amostra: Ponto de Atendimento em Sangue Total Ganha Espaço à Medida que a Venopunção Declina

Soro e plasma detiveram 69,23% da receita de 2025, refletindo fluxos de trabalho de venopunção de rotina em analisadores de alto rendimento. Os ensaios de ponto de atendimento em sangue total, no entanto, crescem a um CAGR de 9,33% com base em dispositivos como o i-STAT da Abbott e o StatSensor da Nova Biomedical, que eliminam a centrifugação e fornecem TFGe em tempo real.

Os testes de urina suportam cálculos da razão albumina-creatinina que as diretrizes de atenção primária agora determinam anualmente para milhões de pacientes diabéticos e hipertensos. Analisadores aprovados pela FDA, como o UC-1800 da URIT, integram creatinina urinária semiquantitativa em painéis automatizados, ampliando o consumo de cartuchos. Ensaios de punção digital habilitados por smartphone e métodos de LC–MS/MS em manchas de sangue seco, validados em 2024, sugerem modelos descentralizados que poderiam redistribuir volumes de amostras sem reduzir o tamanho geral do mercado de medição de creatinina.

Por Ambiente de Teste: Laboratórios Centrais Retêm Volume, Ponto de Atendimento Captura Prêmio de Urgência

Os laboratórios centrais responderam por 64,25% da receita de 2025, aproveitando a escala de automação e amplos menus de testes que impulsionam o rendimento de reagentes a baixo custo unitário. Os ambientes de ponto de atendimento estão se expandindo a um CAGR de 9,22%, capitalizando a precificação premium justificada pelo suporte imediato à decisão em imagem de emergência, diálise e atenção primária.

A família de plataformas VITROS da QuidelOrtho pode atender a 90% das necessidades laboratoriais de rotina, sublinhando a eficiência centralizada. No entanto, cada tomografia computadorizada pré-contraste ou ajuste urgente de hemodiálise domiciliar que contorna o laboratório central envia cartuchos de alta margem por meio de medidores à beira do leito. As estruturas de reembolso geralmente honram o prêmio de conveniência, embora as regras dos pagadores variem por estado e indicação. Esse equilíbrio de canal duplo sustenta a criação de valor em todo o mercado de medição de creatinina.

Por Usuário Final: Centros de Diálise Lideram o Crescimento à Medida que a Hemodiálise Domiciliar se Expande

Hospitais e clínicas geraram 45,15% da receita de 2025, mas os centros de diálise estão preparados para um crescimento de CAGR de 9,82% até 2031, à medida que o monitoramento mensal de creatinina para 571.000 pacientes de diálise nos EUA converge com a crescente adoção da hemodiálise domiciliar. A DaVita opera 2.713 centros nos EUA e a Fresenius 2.236, cada um incorporando medidores de punção digital nos cuidados de rotina para ajustar as metas de Kt/V.

Os laboratórios de diagnóstico permanecem fornecedores fundamentais para volumes ambulatoriais, mas programas de DRC baseados em farmácias e clínicas de HIV na Tanzânia ilustram como canais não tradicionais estão diversificando a demanda dos usuários finais. Nesse contexto, o setor de medição de creatinina deve equilibrar contas de laboratório de alto volume com nichos fragmentados e de crescimento mais rápido que valorizam a portabilidade e a integração com prontuários eletrônicos de saúde.

Análise Geográfica

A América do Norte deteve 41,15% da receita de 2025, impulsionada por 571.000 pacientes de diálise, incentivos do Medicare para testes de RACu e orientação da FDA que prioriza o relato de TFGe[3]Sistema de Dados Renais dos Estados Unidos, "Relatório Anual de Dados 2024," usrds.org. O Canadá investe em dispositivos de ponto de atendimento para reduzir os tempos de espera em emergências, enquanto o setor de diagnóstico privado em expansão do México utiliza analisadores de médio porte.

Os sistemas de saúde universais da Europa e as regulamentações do IVDR orientam a padronização dos métodos. Os dados do UK NEQAS confirmam que os ensaios enzimáticos atendem às metas de viés do KDIGO melhor do que os métodos de Jaffe, moldando as aquisições do Serviço Nacional de Saúde. A instalação da Roche em Penzberg reforçará as cadeias de suprimento de reagentes continentais até 2028. No entanto, os protocolos de estratificação de risco da ESUR podem moderar os volumes de ponto de atendimento em radiologia.

A Ásia-Pacífico tem previsão de registrar um CAGR de 9,51%, o mais rápido entre as regiões. A carga de DRC de 132 milhões de pacientes da China, as redes de laboratórios em expansão da Índia e a prevalência de diálise líder mundial do Japão impulsionam a demanda. Diretrizes de triagem de saúde comunitária e modelos de atenção em camadas favorecem analisadores portáteis. A Coreia do Sul e a Austrália, embora menores, apresentam rápida adoção de inteligência artificial e clareza regulatória, fomentando a adoção precoce de ensaios alinhados ao IDMS. Oriente Médio, África e América do Sul contribuem com volumes modestos, mas adotam analisadores recondicionados e reagentes de menor preço, enquanto os países do Conselho de Cooperação do Golfo investem em infraestrutura hospitalar premium.

Cenário Competitivo

Cinco empresas multinacionais — Roche, Siemens Healthineers, Beckman Coulter, Abbott e Thermo Fisher Scientific — ancoram a base de analisadores, aproveitando modelos de lâmina e barbeador que vinculam a receita de consumíveis a contratos de serviço. A Siemens garante 98% de tempo de atividade para seus sistemas Atellica conectados eletronicamente, sublinhando a diferenciação de serviços. O projeto de integração vertical da Roche no valor de EUR 600 milhões sinaliza comprometimento com a proteção do fornecimento de matérias-primas. O DxC 500i da Beckman Coulter aprovado pela FDA e o Atellica CH Creatinine_3 da Siemens renovam as frotas legadas sem forçar a migração imediata de métodos.

Participantes de nicho — Nova Biomedical, Randox, DiaSys — concentram-se em medidores portáteis, reagentes econômicos ou ensaios especializados. O middleware com inteligência artificial que sinaliza desvios de ensaio ou resultados anômalos oferece uma nova fronteira de diferenciação, especialmente à medida que a Lei de IA da UE impõe requisitos rigorosos de monitoramento pós-comercialização. A plataforma de Gestão de Resultados VITROS da QuidelOrtho e o monitoramento remoto de analisadores incorporam tendências de serviços de valor agregado.

As inovações emergentes incluem ensaios de punção digital habilitados por smartphone e fluxos de trabalho de LC–MS/MS em manchas de sangue seco apresentados na Kidney Week 2024, apontando para modelos de testes iniciados pelo paciente. À medida que a descentralização se acelera, os fornecedores capazes de atender tanto contratos de laboratório de alto volume quanto canais de ponto de atendimento fragmentados moldarão a trajetória futura do mercado de medição de creatinina.

Líderes do Setor de Medição de Creatinina

Roche Diagnostics

Siemens Healthineers

Beckman Coulter (Danaher)

Abbott

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Boehringer Ingelheim e o Detect The SOS Collective lançaram uma campanha para elevar a conscientização sobre a triagem da razão albumina-creatinina para DRC e risco cardiovascular.

- Janeiro de 2026: A Truvian Health obteve autorizações 510(k) da FDA para nove analitos no TruVerus, incluindo creatinina e TFGe, marcando o primeiro analisador de bancada multimodal com cobertura abrangente de saúde renal.

Escopo do Relatório Global do Mercado de Medição de Creatinina

De acordo com o escopo do relatório, a medição de creatinina é um teste laboratorial que quantifica o nível de creatinina no sangue ou na urina. A creatinina é um produto residual produzido pelo metabolismo muscular e é excretada pelos rins. O teste é comumente utilizado para avaliar a função renal e para diagnosticar e monitorar doenças renais.

A segmentação do mercado de medição de creatinina é categorizada por tipo de produto, método de teste, tipo de amostra, ambiente de teste, usuário final e geografia. Por tipo de produto, o mercado inclui reagentes e kits, analisadores de química clínica, dispositivos de ponto de atendimento – medidores/portáteis, cartuchos/tiras de ponto de atendimento e calibradores e controles. Por método de teste, é segmentado em Jaffe (cinético/compensado) e enzimático (rastreável por IDMS). Por tipo de amostra, o mercado é dividido em sangue (soro/plasma), sangue total (ponto de atendimento) e urina. Por ambiente de teste, é classificado em laboratório central e ponto de atendimento. Por usuário final, o mercado compreende hospitais e clínicas, laboratórios de diagnóstico, atenção primária/ambulatorial e centros de diálise. Por geografia, a segmentação inclui América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Reagentes e Kits |

| Analisadores de Química Clínica |

| Dispositivos de Ponto de Atendimento – Medidores/Portáteis |

| Cartuchos/Tiras de Ponto de Atendimento |

| Calibradores e Controles |

| Jaffe (cinético/compensado) |

| Enzimático (rastreável por IDMS) |

| Sangue (Soro/Plasma) |

| Sangue Total (Ponto de Atendimento) |

| Urina |

| Laboratório Central |

| Ponto de Atendimento |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Atenção Primária/Ambulatorial |

| Centros de Diálise |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Reagentes e Kits | |

| Analisadores de Química Clínica | ||

| Dispositivos de Ponto de Atendimento – Medidores/Portáteis | ||

| Cartuchos/Tiras de Ponto de Atendimento | ||

| Calibradores e Controles | ||

| Por Método de Teste | Jaffe (cinético/compensado) | |

| Enzimático (rastreável por IDMS) | ||

| Por Tipo de Amostra | Sangue (Soro/Plasma) | |

| Sangue Total (Ponto de Atendimento) | ||

| Urina | ||

| Por Ambiente de Teste | Laboratório Central | |

| Ponto de Atendimento | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Atenção Primária/Ambulatorial | ||

| Centros de Diálise | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda global por testes de creatinina?

O crescimento da prevalência de DRC, os mandatos regulatórios para TFGe sem distinção racial e a adoção mais ampla de testes de ponto de atendimento estão impulsionando o mercado de medição de creatinina.

Qual será o tamanho do mercado de medição de creatinina até 2031?

O tamanho do mercado de medição de creatinina tem previsão de atingir USD 1,29 bilhão até 2031 a um CAGR de 8,5%.

Por que os ensaios enzimáticos estão ganhando participação em relação aos métodos de Jaffe?

Os laboratórios buscam menor interferência e maior rastreabilidade ao IDMS, e a orientação de dosagem de TFGe da FDA favorece indiretamente os ensaios enzimáticos.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros de diálise lideram o crescimento a um CAGR de 9,82% até 2031 devido às necessidades de monitoramento mensal e à expansão da hemodiálise domiciliar.

Qual região tem expectativa de crescer mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,51% até 2031, impulsionada pela carga não atendida de DRC da China e pela expansão laboratorial da Índia.

Como os testes de ponto de atendimento impactam os tempos de resposta?

Os dispositivos à beira do leito entregam resultados de creatinina e TFGe em 30 segundos a dois minutos, reduzindo horas dos fluxos de trabalho laboratoriais tradicionais e melhorando as decisões clínicas.

Página atualizada pela última vez em: