Tamanho e Participação do Mercado de Cuidados Estomacais com Ayurveda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Estomacais com Ayurveda por Mordor Intelligence

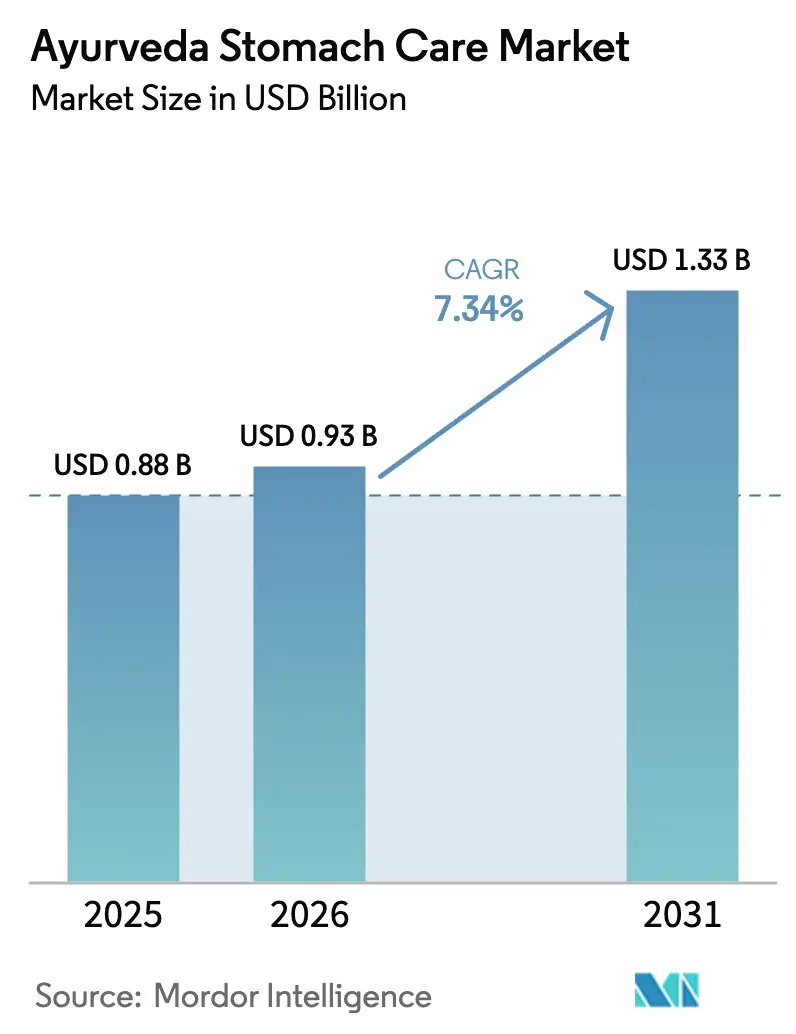

O tamanho do Mercado de Cuidados Estomacais com Ayurveda está projetado em USD 0,88 bilhão em 2025, USD 0,93 bilhão em 2026, e deve atingir USD 1,33 bilhão até 2031, crescendo a um CAGR de 7,34% de 2026 a 2031.

A crescente prevalência de doenças gastrointestinais, o financiamento governamental para a medicina tradicional e a migração dos consumidores para soluções herbais impulsionam o momentum, enquanto o comércio digital comprime os custos de distribuição e amplia o alcance geográfico. Os endossos de políticas da Organização Mundial da Saúde fortalecem a confiança global, e as tecnologias de biodisponibilidade permitem que as marcas sustentem a eficácia com dados farmacocinéticos. Os participantes consolidados estão defendendo sua participação por meio de integração vertical que protege as margens da volatilidade das matérias-primas, mesmo com as mudanças climáticas restringindo o fornecimento de ervas. Enquanto isso, os formatos orientados à conveniência atraem compradores urbanos mais jovens que buscam alívio rápido e portátil.

Principais Conclusões do Relatório

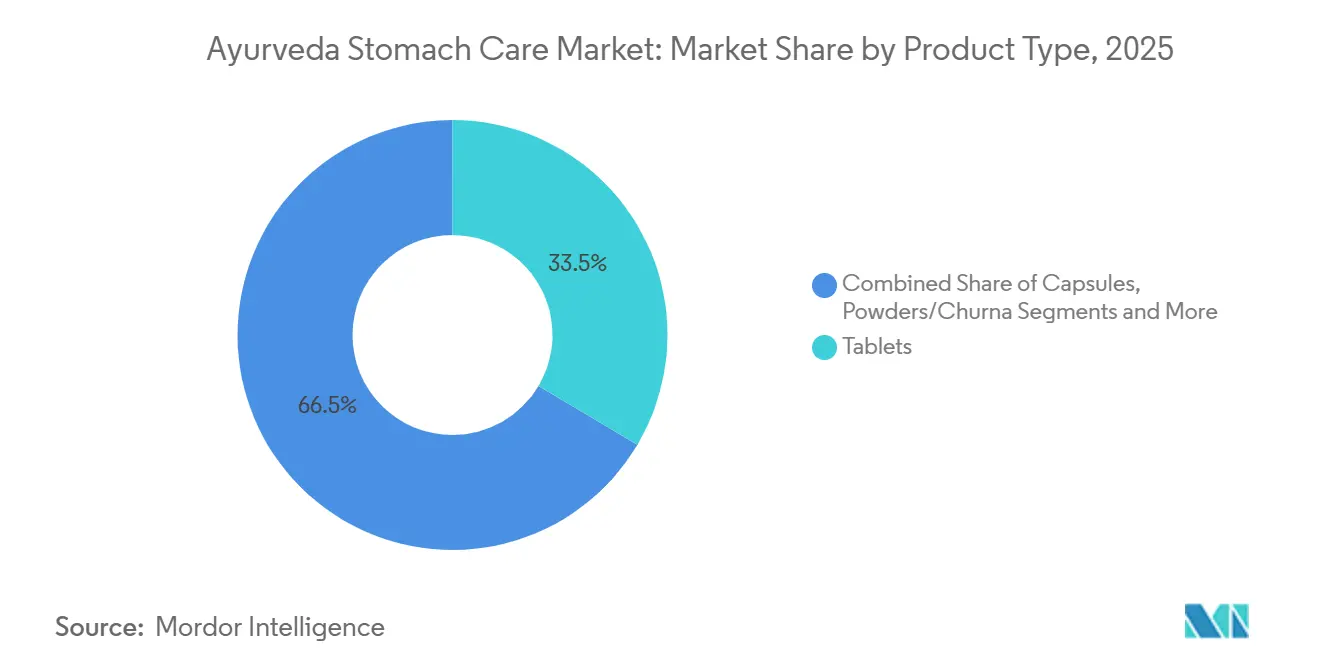

- Por tipo de produto, os comprimidos lideraram com 33,52% de participação no mercado de cuidados estomacais com Ayurveda em 2025. Os shots herbais prontos para beber estão se expandindo a um CAGR de 11,24% até 2031, o ritmo mais rápido entre todos os formatos de produto.

- Por canal de distribuição, as farmácias de varejo OTC detinham 35,23% do tamanho do mercado de cuidados estomacais com Ayurveda em 2025. O comércio eletrônico deve registrar um CAGR de 10,35% até 2031, superando todos os outros canais.

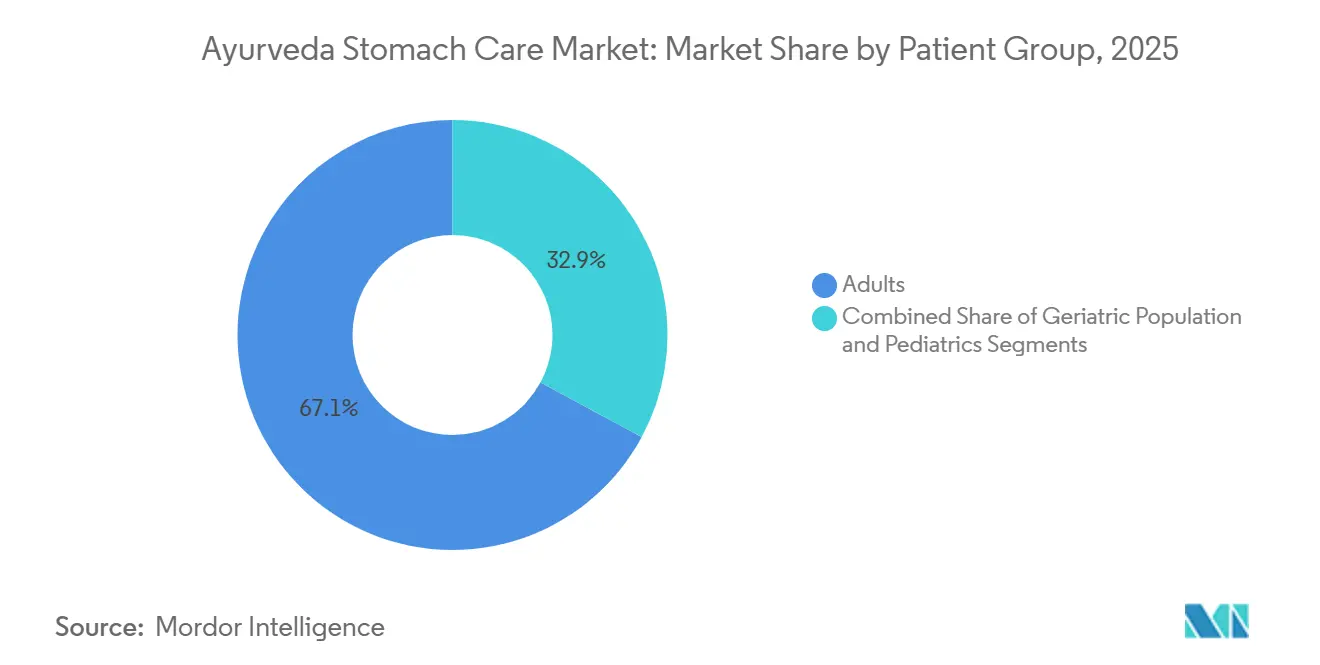

- Por grupo de pacientes, os adultos representaram 67,13% do valor de usuários em 2025, enquanto as formulações pediátricas têm previsão de crescimento a um CAGR de 9,23% até 2031.

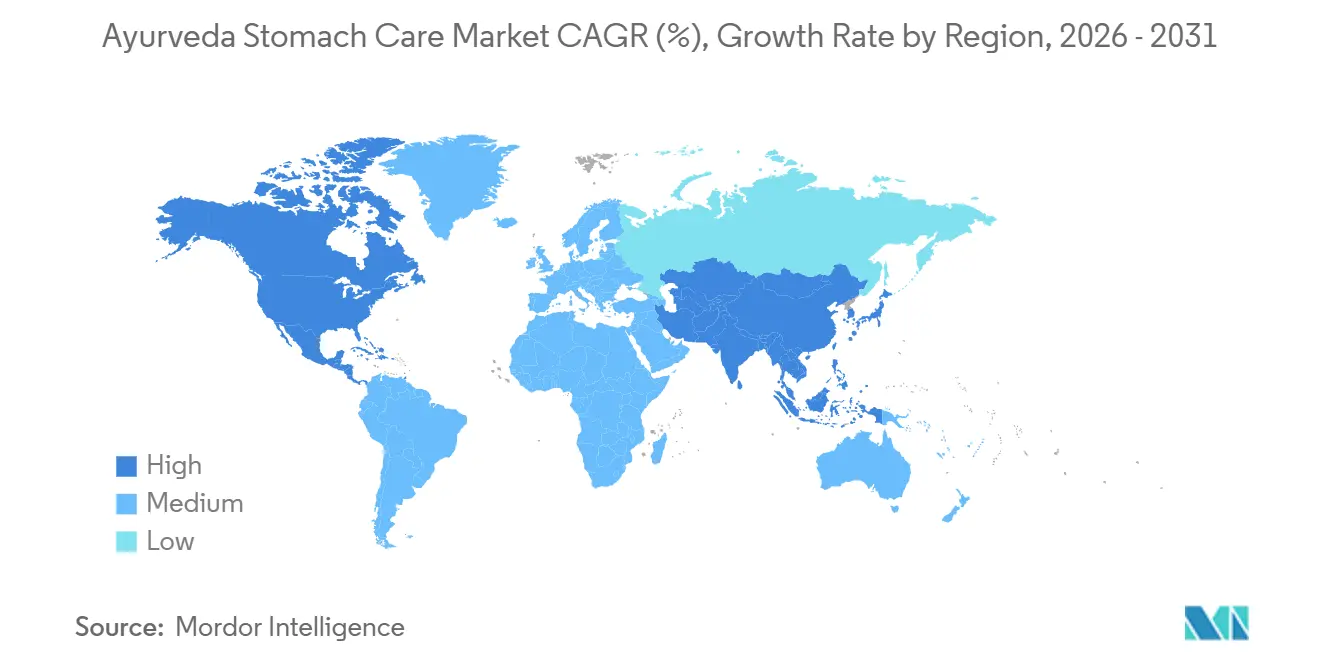

- A Ásia-Pacífico deteve 42,32% do tamanho do mercado de cuidados estomacais com Ayurveda em 2025, enquanto a América do Norte avança a um CAGR de 9,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cuidados Estomacais com Ayurveda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios gastrointestinais | +1.2% | Global com foco no Sul da Ásia e África Subsaariana | Longo prazo (≥ 4 anos) |

| Crescente preferência do consumidor por remédios herbais e naturais | +1.5% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2-4 anos) |

| Promoção governamental e integração do Ayurveda na saúde pública | +1.3% | Índia com expansão regional | Longo prazo (≥ 4 anos) |

| Teleconsulta possibilitando terapias digestivas personalizadas | +0.8% | Índia, Estados Unidos, Reino Unido | Curto prazo (≤ 2 anos) |

| Potencializadores de biodisponibilidade botânica melhorando a eficácia das formulações | +0.9% | América do Norte, Europa, Ásia-Pacífico Premium | Médio prazo (2-4 anos) |

| Demanda de comércio eletrônico transfronteiriço da diáspora | +0.7% | Estados Unidos, Canadá, Reino Unido, Austrália, CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Gastrointestinais

Dados da Organização Mundial da Saúde mostram que as doenças diarreicas causaram 1,2 milhão de mortes em 2019, evidenciando uma enorme necessidade clínica não atendida.[1]Organização Mundial da Saúde, "Cúpula Global de Medicina Tradicional da OMS 2024," who.int Casos crônicos como síndrome do intestino irritável e refluxo persistem apesar dos medicamentos convencionais, que frequentemente causam efeitos colaterais ou sintomas de rebote. As fórmulas de cuidados estomacais ayurvédicos utilizam misturas de múltiplas ervas que acalmam a mucosa, regulam a motilidade e equilibram a microbiota em um único regime. A urbanização e as dietas processadas ampliam o público-alvo a cada ano, especialmente onde o acesso à saúde permanece fragmentado. A Pesquisa Nacional de Morbidade em Ayurveda da Índia registrou maior número de consultas digestivas em 12.500 unidades colocalizadas em 2024, comprovando que os pacientes estão adotando o cuidado herbal como primeira linha de tratamento.[2]Agência de Informação à Imprensa, "Comunicado de Imprensa: Destaques do Orçamento 2024-25 para o Ministério do AYUSH," Governo da Índia, pib.gov.in

Crescente Preferência do Consumidor por Remédios Herbais e Naturais

As vendas de suplementos herbais nos Estados Unidos cresceram em 2024, lideradas por Ashwagandha e cúrcuma, ambos elementos fundamentais do Ayurveda. Os consumidores, desapontados com os inibidores de bomba de prótons, buscam opções à base de plantas que abordem as causas raiz em vez de mascarar os sintomas. As narrativas ayurvédicas sobre o equilíbrio dos doshas e o cultivo do Agni ressoam com os adeptos do bem-estar que valorizam a autonomia. Certificações como USDA Orgânico e status B Corp conferem às marcas um prêmio de preço nos pontos de venda ocidentais. Na Ásia emergente, a acessibilidade e a familiaridade cultural mantêm altas as taxas de adoção entre os domicílios de renda média.

Promoção Governamental e Integração do Ayurveda na Saúde Pública

A Índia alocou INR 3.050,38 crore (USD 366 milhões) para infraestrutura de Ayurveda no orçamento de 2024-25, incorporando 12.500 unidades colocalizadas em hospitais públicos. A Cúpula de Medicina Tradicional da OMS em 2024 reuniu 88 estados membros que endossaram o Ayurveda para cobertura universal.[3]Organização Mundial da Saúde, "Ficha Técnica sobre Doenças Diarreicas," who.int Os países vizinhos Nepal, Sri Lanka e Bangladesh agora replicam o modelo indiano, oferecendo aos produtores regionais contratos de aquisição previsíveis. Os esquemas de seguro que reembolsam consultas herbais reduzem os custos diretos, ampliando o acesso.

Teleconsulta Possibilitando Terapias Digestivas Personalizadas

Plataformas como JIVA Ayurveda permitem avaliações por vídeo que combinam tipos constitucionais com planos de ervas personalizados sem visitas presenciais. Os acompanhamentos virtuais frequentes melhoram o monitoramento de sintomas e o aconselhamento dietético, proporcionando resultados que as clínicas físicas têm dificuldade em igualar. Os usuários da diáspora se conectam com médicos baseados na Índia, contornando a escassez de profissionais locais e os altos honorários. A integração de dados com verificadores de sintomas baseados em IA aumenta a precisão diagnóstica, embora a regulamentação transfronteiriça permaneça indefinida nos Estados Unidos e na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de evidências clínicas padronizadas de eficácia e segurança | -0.9% | América do Norte, Europa, Ásia-Pacífico Urbana | Longo prazo (≥ 4 anos) |

| Estruturas regulatórias heterogêneas entre países | -0.7% | Global com atrito agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos ligada ao clima para ervas-chave | -0.6% | Índia, Nepal, Sri Lanka com efeito global a jusante | Médio prazo (2-4 anos) |

| Escândalos de adulteração prejudicando a confiança do consumidor | -0.8% | Global com alto risco reputacional na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Evidências Clínicas Padronizadas de Eficácia e Segurança

Uma revisão Cochrane de 2024 encontrou apenas 73 ensaios randomizados adequados para meta-análise sobre tratamentos herbais para dispepsia, heterogêneos demais para sustentar conclusões firmes. A orientação botânica da FDA dos Estados Unidos exige ensaios de Fase III e toxicologia detalhada, custos que poucas empresas ayurvédicas conseguem suportar. O conselho de pesquisa da Índia está patrocinando ensaios multicêntricos sobre Triphala, mas os ciclos de publicação ficam atrás das necessidades comerciais, limitando a confiança dos médicos no período intermediário.

Estruturas Regulatórias Heterogêneas entre Países

A FDA trata os produtos ayurvédicos como suplementos que não podem alegar cura de doenças, enquanto a diretiva da UE exige 30 anos de uso documentado e dossiês de qualidade com preços além do alcance de muitos exportadores. A manutenção de múltiplos conjuntos de rótulos e formulações infla os custos operacionais, excluindo empresas menores das regiões de alto valor e concentrando a participação entre os conglomerados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos de Conveniência Desafiam a Liderança dos Comprimidos

Os comprimidos detinham 33,52% de participação no mercado de cuidados estomacais com Ayurveda em 2025, sustentados pelo baixo custo, compatibilidade com farmácias e familiaridade com a dosagem. Os shots herbais prontos para beber têm previsão de expansão a um CAGR de 11,24%, refletindo uma mudança do consumidor em direção ao bem-estar de fácil consumo. Os pós mantêm autenticidade para os compradores domésticos, mas enfrentam resistência no exterior, onde os rituais de preparo parecem estranhos. Os xaropes satisfazem a palatabilidade pediátrica, mas exigem logística de cadeia fria. Potencializadores de biodisponibilidade como a piperina permitem a redução de doses, diminuindo os gastos com matérias-primas e estabilizando as margens. O subconjunto de bebidas funcionais está atraindo capital de risco à medida que marcas enxertam botânicos ayurvédicos em linhas de kombuchá e tônicos, borrando categorias e ampliando a presença nas prateleiras.

Os comprimidos ainda desfrutam de padrões farmacopeicos que simplificam o controle de qualidade, e os participantes consolidados como Dabur protegem sua participação com híbridos como Hajmola, que combina ervas digestivas com sabores contemporâneos. Os players de produtos prontos para beber precisam resolver obstáculos de estabilidade relacionados à deriva de pH e ao crescimento microbiano, frequentemente exigindo linhas assépticas que aumentam as necessidades de capital. As cápsulas atraem usuários ocidentais que valorizam a dosagem padronizada, embora os custos unitários mais elevados moderem a velocidade. Os óleos e pastas permanecem formatos tópicos de nicho para alívio baseado em massagem, limitando a escala, mas proporcionando margem devido ao preço premium.

Por Canal de Distribuição: O Comércio Digital Redesenha o Caminho até o Paciente

As farmácias de varejo OTC capturaram 35,23% do tamanho do mercado de cuidados estomacais com Ayurveda em 2025, em função da confiança e da localização. Os farmacêuticos frequentemente co-recomendam produtos ayurvédicos junto com prescrições alopáticas, garantindo visibilidade no momento da compra. No entanto, o comércio eletrônico tem projeção de registrar um CAGR de 10,35% até 2031, impulsionado por modelos de assinatura e cumprimento transfronteiriço. Os canais digitais agora contribuem com 35% da receita da Dabur na Índia, um marco que ilustra a velocidade com que as vendas online canibalizam a dependência de espaço em prateleiras.

A regulamentação dos marketplaces está se tornando mais rigorosa, com a FDA orientando as plataformas a verificar a legitimidade dos vendedores, eliminando listagens não conformes e transferindo participação para marcas que investem em documentação. As clínicas e hospitais especializados, embora autoritativos, carecem de abrangência geográfica fora das metrópoles, limitando as vendas unitárias. Os hipermercados impõem taxas de posicionamento que apenas os SKUs de alto volume conseguem absorver, empurrando ainda mais as marcas menores para táticas de venda direta ao consumidor.

Por Grupo de Pacientes: A Demanda Pediátrica Supera o Núcleo Adulto

Os adultos representaram 67,13% do volume de usuários em 2025 devido à maior incidência de problemas digestivos crônicos. As formulações pediátricas, no entanto, estão crescendo a um CAGR de 9,23%, à medida que os pais evitam antibióticos e buscam alívio mais suave para cólicas ou constipação. Os xaropes e gomas voltados para crianças da Himalaya mostram que o mascaramento de sabor e os ajustes de dose podem desbloquear a adoção. Os usuários geriátricos, embora em menor número, apresentam alto gasto per capita, pois os encargos da polifarmácia os empurram em direção a adjuvantes mais suaves.

Os reguladores examinam as alegações pediátricas com mais rigor. A FDA solicita dados de segurança específicos por faixa etária, um obstáculo que eleva os custos dos ensaios. A palatabilidade continua sendo uma barreira; o teor de açúcar atrai escrutínio dos defensores de rótulos limpos. As marcas resolvem o conflito substituindo por adoçantes naturais não nutritivos. No segmento idoso, perfis de liberação modificada e menor contagem de comprimidos melhoram a adesão, mas exigem capacidade de nível farmacêutico, elevando as barreiras de entrada para pequenas empresas.

Análise Geográfica

A Ásia-Pacífico manteve 42,32% do tamanho do mercado de cuidados estomacais com Ayurveda em 2025, impulsionada pela vasta base doméstica da Índia e pelos canais de exportação. As novas alocações orçamentárias e 12.500 unidades hospitalares colocalizadas conferem ao Ayurveda legitimidade sistêmica, estimulando os volumes de prescrição. China e Japão testam o Ayurveda em projetos piloto de bem-estar intercultural, enquanto o regulador australiano classifica os produtos como medicamentos complementares, exigindo comprovação de uso tradicional. O risco de fornecimento persiste à medida que a volatilidade climática perturba os rendimentos de ervas do Himalaia.

A América do Norte tem projeção de registrar o CAGR mais rápido de 9,64% até 2031. As vendas de suplementos herbais ultrapassaram USD 13 bilhões em 2024, com Ashwagandha e cúrcuma entre os mais vendidos. Os consumidores da diáspora semeiam a demanda inicial, e os círculos de bem-estar mainstream amplificam a adoção por meio de prova social. Os alertas de importação relacionados a metais pesados intensificam o escrutínio de qualidade, direcionando o volume para empresas que possuem selos NSF ou USP.

A Europa avança em ritmo mais lento devido ao alto custo de registro de produtos sob a Diretiva Europeia de Medicamentos Herbais Tradicionais. Alemanha e Reino Unido permanecem pontos de destaque devido às redes naturopáticas e clínicas integrativas. Oriente Médio e África ganham participação por meio de fluxos de expatriados e da exploração governamental de modalidades tradicionais de baixo custo. A América do Sul é incipiente, mas promissora, à medida que o turismo de bem-estar abre canais no Brasil e na Argentina.

Cenário Competitivo

A receita do mercado de cuidados estomacais com Ayurveda indica um campo moderadamente concentrado. A Dabur aproveita sua escala e amplo portfólio de SKUs, reportando 6,8% de crescimento em saúde e 35% de participação nas vendas domésticas online no segundo trimestre do exercício fiscal 25. A Patanjali registrou INR 33.000 crore (USD 4 bilhões) em receita no exercício fiscal 24, mas a receita no exterior permanece abaixo de 15%, sinalizando espaço para expansão das exportações. Himalaya, Kerala Ayurveda e Arya Vaidya Pharmacy se diferenciam por meio de redes de clínicas e branding patrimonial que comandam margens unitárias mais elevadas.

As estratégias competitivas se dividem entre liderança em custos e diferenciação respaldada pela ciência. Os ingredientes padronizados da Natreon ajudam as marcas a jusante a atender aos limites de comprovação regulatória ocidentais. As patentes de biodisponibilidade em torno da entrega por fitossoma erguem barreiras técnicas que podem excluir imitadores. Os recalls por metais pesados estimulam a consolidação, pois empresas menores sem orçamentos de qualidade aceitam ofertas de aquisição de pares maiores que precisam de diversidade de marcas. O crescimento em espaços inexplorados reside nos nichos pediátrico, geriátrico e de produtos prontos para beber, onde os participantes consolidados têm participação mental limitada.

O risco climático leva os líderes a contratar agricultura ou possuir propriedades para ervas críticas, reduzindo a exposição às oscilações de matérias-primas. Os funis de marketing digital e as parcerias com influenciadores oferecem às marcas de venda direta ao consumidor custos de aquisição mais baixos em comparação com os tradicionais anúncios de televisão. Certificações como USDA Orgânico e B Corp permitem que marcas emergentes como Organic India cobrem prêmios em redes como Whole Foods e similares, provando que o valor é desbloqueado quando o patrimônio encontra a governança moderna.

Líderes do Setor de Cuidados Estomacais com Ayurveda

Baidyanath Ayurved Bhawan Pvt Ltd

Patanjali Ayurved Ltd

Zandu (Emami)

Himalaya Wellness Company

Dabur India Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A OneVeda entrou na Índia com linhas ayurvédicas clinicamente validadas visando lacunas de confiança do consumidor.

- Outubro de 2025: A Jeena Sikho Lifecare lançou um Kit Nacional Pet-Yakrit-Pleeha Shuddhi e firmou um acordo diagnóstico de cinco anos com a Chandan Healthcare para aprofundar os serviços preventivos.

- Agosto de 2025: A FSSAI publicou uma lista oficial de Ayurveda Aahara para padronizar as preparações alimentares aceitáveis e resolver ambiguidades de rotulagem.

Escopo do Relatório do Mercado Global de Cuidados Estomacais com Ayurveda

O cuidado estomacal com Ayurveda é uma prática holística que equilibra os doshas (energias corporais), fortalece o Agni (fogo digestivo) e elimina toxinas (ama) por meio de ervas e desintoxicação para tratar problemas digestivos como indigestão, inchaço e acidez.

O Relatório do Mercado de Cuidados Estomacais com Ayurveda é segmentado por Tipo de Produto, Canal de Distribuição, Grupo de Pacientes e Geografia. Por Tipo de Produto, o mercado é segmentado em Pós/Churna, Comprimidos, Xaropes e Tônicos, Cápsulas, Óleos e Pastas, Shots Herbais Prontos para Beber e Outros Tipos de Produto. Por Canal de Distribuição, o mercado é segmentado em Farmácias de Varejo OTC, Clínicas e Hospitais Especializados em Ayurveda, Hipermercados e Supermercados, Comércio Eletrônico e Outros Canais. Por Grupo de Pacientes, o mercado é segmentado em Adultos, População Geriátrica e Pediátrica. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pós / Churna |

| Comprimidos |

| Xaropes e Tônicos |

| Cápsulas |

| Óleos e Pastas |

| Shots Herbais Prontos para Beber |

| Outros Tipos de Produto |

| Farmácias de Varejo OTC |

| Clínicas e Hospitais Especializados em Ayurveda |

| Hipermercados e Supermercados |

| Comércio Eletrônico |

| Outros Canais |

| Adultos |

| População Geriátrica |

| Pediátrica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Pós / Churna | |

| Comprimidos | ||

| Xaropes e Tônicos | ||

| Cápsulas | ||

| Óleos e Pastas | ||

| Shots Herbais Prontos para Beber | ||

| Outros Tipos de Produto | ||

| Por Canal de Distribuição | Farmácias de Varejo OTC | |

| Clínicas e Hospitais Especializados em Ayurveda | ||

| Hipermercados e Supermercados | ||

| Comércio Eletrônico | ||

| Outros Canais | ||

| Por Grupo de Pacientes | Adultos | |

| População Geriátrica | ||

| Pediátrica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cuidados estomacais com Ayurveda?

O mercado está em USD 933 milhões em 2026.

Com que velocidade se espera que a demanda global cresça?

As previsões mostram um CAGR de 7,34% até 2031.

Qual formato de produto está se expandindo mais rapidamente?

Os shots herbais prontos para beber estão crescendo a um CAGR de 11,24%.

Por que a América do Norte é a região de crescimento mais rápido?

A demanda da diáspora, as tendências de rótulos limpos e o comércio eletrônico impulsionam a região a um CAGR de 9,64%.

O que limita as marcas ayurvédicas de entrar na Europa?

A diretiva da UE exige registros onerosos e 30 anos de evidências de uso tradicional.

Como as empresas estão melhorando a eficácia herbal?

Potencializadores de biodisponibilidade como piperina e complexos de fitossoma aumentam a absorção, apoiando a validação clínica.

Página atualizada pela última vez em: