Tamanho e Participação do Mercado de Sulfato de Condroitina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

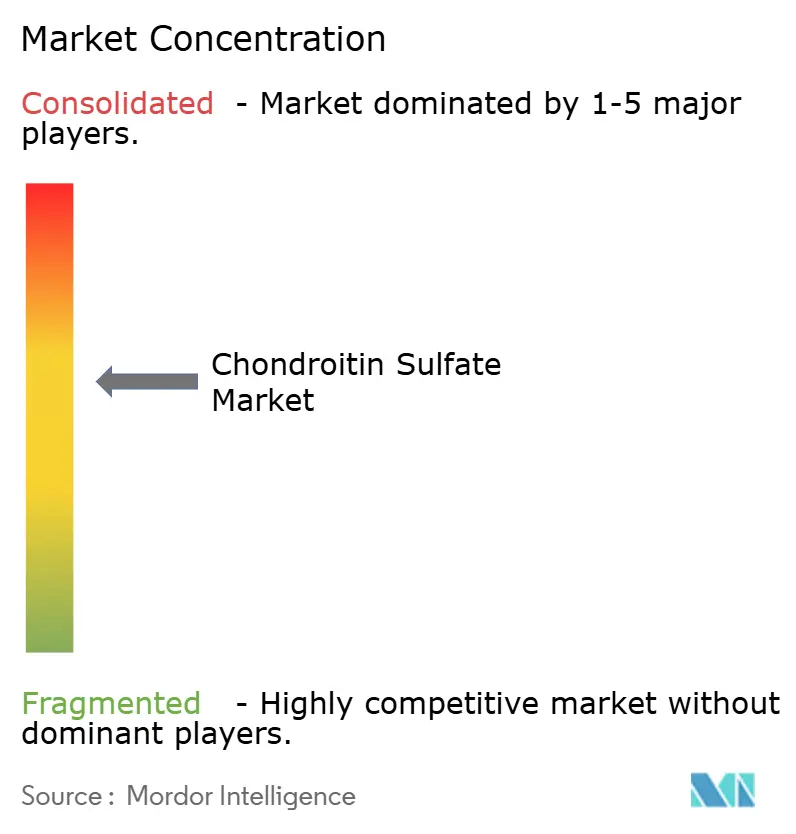

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sulfato de Condroitina por Mordor Intelligence

O tamanho do Mercado de Sulfato de Condroitina está projetado em USD 1,35 bilhão em 2025, USD 1,39 bilhão em 2026, e deve atingir USD 1,63 bilhão até 2031, crescendo a um CAGR de 3,26% de 2026 a 2031.

A demanda consistente dos consumidores por produtos para a saúde articular sustenta o crescimento geral, mas o conjunto de valor está claramente se inclinando para ingredientes farmacêuticos ativos (IFAs) de grau farmacêutico e variantes biossintéticas que entregam margens duas a três vezes superiores às dos extratos animais de commodities. A prevalência de osteoartrite entre adultos com 45 anos ou mais continua a ancorar os volumes de base. Ainda assim, os ganhos de receita mais rápidos provêm de viscossuplementos injetáveis e formatos de baixo peso molecular voltados para a medicina regenerativa. Atualizações regulatórias nos Estados Unidos, na União Europeia e no Japão estão elevando os limites de qualidade, dividindo efetivamente o setor em um nível farmacêutico de alta conformidade e um nível nutracêutico sensível ao preço. Os fabricantes capazes de escalar a fermentação certificada por BPF, manter Dossiês Mestres de Medicamentos em múltiplas jurisdições e garantir a rastreabilidade da cartilagem estão ampliando sua vantagem competitiva.

Principais Conclusões do Relatório

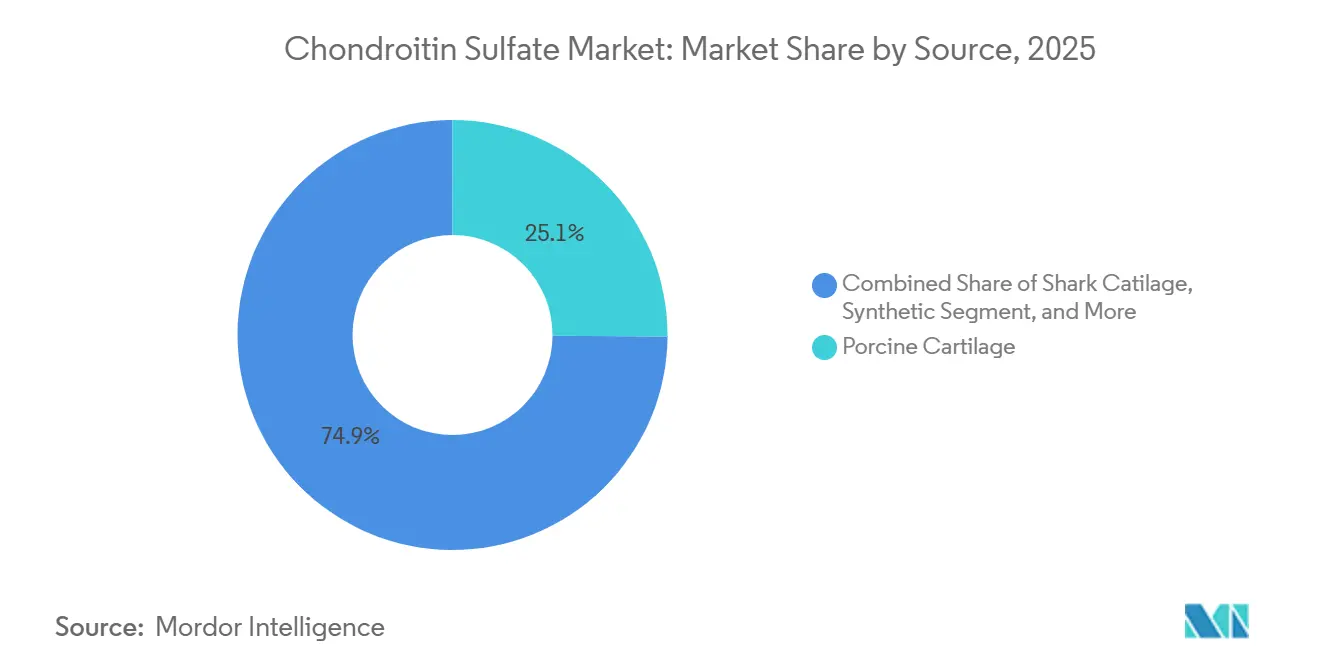

- Por fonte, a cartilagem suína liderou com 25,12% da participação do mercado de sulfato de condroitina em 2025; as variantes sintéticas devem avançar a um CAGR de 5,81% até 2031.

- Por grau, o grau farmacêutico detinha 49,62% do tamanho do mercado de sulfato de condroitina em 2025, enquanto o grau alimentar registra o CAGR mais rápido de 5,18% até 2031.

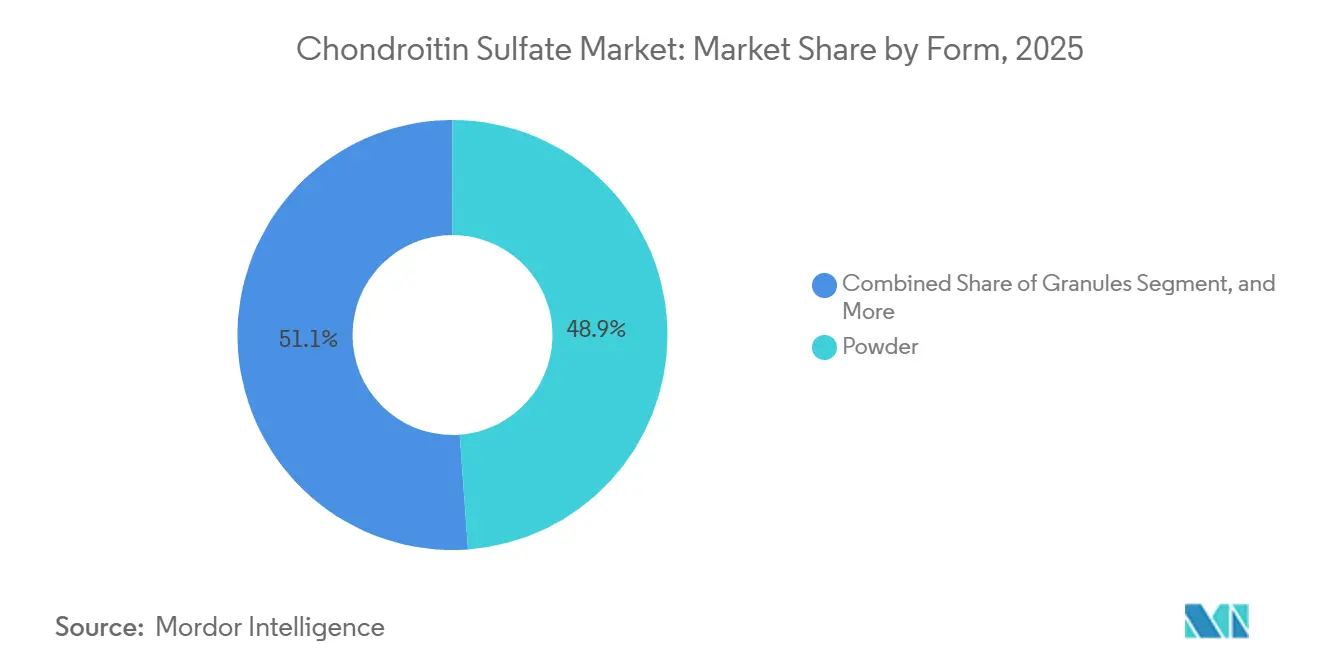

- Por forma, o pó representou 48,86% da participação do tamanho do mercado de sulfato de condroitina em 2025 e os grânulos devem se expandir a um CAGR de 5,66% até 2031.

- Por aplicação, os cosméticos capturaram 48,22% da participação de receita em 2025; os produtos farmacêuticos têm previsão de crescer a um CAGR de 5,29% até 2031.

- Por geografia, a América do Norte comandou 38,62% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para o maior CAGR de 6,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sulfato de Condroitina

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Intensificação da prevalência de osteoartrite entre adultos com 45 anos ou mais | +1.2% | Global, especialmente América do Norte, Europa, Japão, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Crescente adoção de nutracêuticos em suplementos para a saúde articular | +0.9% | América do Norte, Europa, China urbana, Índia, Sudeste Asiático | Médio prazo (2–4 anos) |

| Atualizações regulatórias que endossam o sulfato de condroitina de grau farmacêutico | +0.5% | Estados Unidos, União Europeia, Reino Unido, Suíça | Curto prazo (≤ 2 anos) |

| Expansão do processamento de cartilagem bovina na China e na Índia | +0.4% | China (Shandong, Jiangsu), Índia (Maharashtra, Gujarat) | Médio prazo (2–4 anos) |

| Crescimento da pesquisa e desenvolvimento de viscossuplementos injetáveis | +0.3% | Estados Unidos, Japão, Coreia do Sul, Alemanha, França | Longo prazo (≥ 4 anos) |

| Demanda emergente por sulfato de condroitina de baixo peso molecular | +0.2% | Estados Unidos, União Europeia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Prevalência de Osteoartrite na População com 45 Anos ou Mais

Em 2024, o Estudo Global da Carga de Doenças reportou 595 milhões de casos de osteoartrite em todo o mundo, um aumento de 132% desde 1990, com projeções sugerindo que o número poderia ultrapassar 1 bilhão até 2050.[1]Colaboradores do GBD 2021 sobre Osteoartrite, "Carga Global, Regional e Nacional de Osteoartrite, 1990–2020, e Projeções até 2050," The Lancet Rheumatology, thelancet.com Na China, 15,6% dos adultos com mais de 40 anos sofrem de osteoartrite bilateral do joelho, levando a uma dosagem diária validada de sulfato de condroitina de 1.200-1.500 mg, conforme o ensaio CONCEPT.[2]Institutos Nacionais de Saúde, "Sulfato de Condroitina Versus Celecoxibe Versus Placebo para Osteoartrite do Joelho (CONCEPT)," ClinicalTrials.gov, clinicaltrials.gov Nos EUA, a cobertura do Medicare Advantage para injeções de viscossuplementos converteu usuários ocasionais em regulares, com pacientes agora com média de 3-5 g por procedimento trimestral. Embora a Ásia-Pacífico possua uma demografia de envelhecimento significativa — 220 milhões de cidadãos chineses com 65 anos ou mais em 2024 —, a região enfrenta desafios. As lacunas de reembolso mantiveram os suplementos orais à frente, resultando em menor receita por paciente do que nos EUA.[3]Secretariado da CITES, "Rastreabilidade de Produtos de Tubarão no Comércio Internacional," cites.org No entanto, os fornecedores que garantem produção consistente de grau BPF têm mais a ganhar com o crescimento de volume a longo prazo.

Crescente Adoção de Nutracêuticos em Suplementos para a Saúde Articular

As tendências de autocuidado preventivo convertem insights farmacêuticos em formatos de venda livre, impulsionando os suplementos para a saúde articular a ultrapassar USD 100 bilhões globalmente. Na Ásia-Pacífico, consumidores da classe média integram pós, grânulos e mastigáveis de sulfato de condroitina em suas rotinas diárias, atraídos por formatos combinados que reduzem a dor em apenas cinco dias quando associados ao colágeno e à Boswellia serrata. As lacunas de padronização ainda diferenciam o grau farmacêutico do grau alimentar, mas os nutracêuticos premium preenchem essa lacuna à medida que as marcas promovem pureza em nível USP para justificar preços mais elevados.

Atualizações Regulatórias que Endossam o Sulfato de Condroitina de Grau Farmacêutico

As autoridades de saúde aprimoram as distinções entre graus. O Aviso GRAS 666 da FDA ancora a segurança para aplicações alimentares de até 1.200 mg/dia. As aprovações da EMA em 13 nações elevam o material de grau farmacêutico ao status de medicamento ético. Essas ações recompensam as empresas que investem em processos validados e desencorajam fornecedores oportunistas que dependem de testes mínimos. O prêmio de conformidade impulsiona a integração vertical, auditorias mais rigorosas de fornecedores e análises avançadas para garantir a consistência do peso molecular e os limites de impurezas.

Expansão da Capacidade de Processamento de Cartilagem Bovina na China e na Índia

Instalações com vantagem de custo na China e na Índia expandem a capacidade, sustentadas pela coprodução por pressão a quente que extrai tanto peptídeos quanto sulfato de condroitina de fontes de frango ou bovinos. Plantas indianas transformam subprodutos de búfalo em rendimentos de 60–62 mg/g, diversificando os conjuntos de matérias-primas. Essas matérias-primas localizadas protegem contra os ciclos pecuários ocidentais e permitem preços flexíveis para compradores de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de matérias-primas de origem animal | -0.7% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações com qualidade e adulteração no sulfato de condroitina de grau alimentar | -0.5% | Global, escrutínio regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Controles mais rígidos da CITES sobre o fornecimento de cartilagem de tubarão | -0.3% | Global, impacto concentrado em fornecedores dependentes de tubarão | Médio prazo (2-4 anos) |

| Análogos de glicosaminoglicanos de origem vegetal ganhando espaço | -0.2% | América do Norte e UE, adoção inicial em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Matérias-Primas de Origem Animal

Os ciclos de doenças pecuárias, paralisações de matadouros e restrições da CITES sobre cartilagem de tubarão reduzem periodicamente os fluxos de matérias-primas e elevam os custos. Os fabricantes se protegem por meio de fornecimento de múltiplas espécies e estoques mais elevados, o que aumenta os requisitos de capital de giro e os preços para os usuários finais. As vias sintéticas e a fermentação reduzem essa exposição, incentivando o investimento estratégico em capital para o bioprocessamento controlado.

Preocupações com Qualidade e Adulteração no Sulfato de Condroitina de Grau Alimentar

Análises de suplementos nos Estados Unidos revelaram que alguns produtos entregavam menos do que o indicado nos rótulos e pesos moleculares inconsistentes que reduzem a eficácia. Tais falhas atraem advertências regulatórias, remoção de plataformas de comércio eletrônico e diminuição da confiança dos consumidores. O impacto reputacional restringe o crescimento no varejo convencional, direcionando compradores exigentes para linhas de grau farmacêutico ou verificadas por terceiros. Em 2024, um estudo revelou que os suplementos de grau alimentar apresentavam bioatividade 40-60% menor e maior citotoxicidade em comparação com seus equivalentes farmacêuticos. A FDA dos Estados Unidos emitiu vários alertas de importação visando polímeros sintéticos não declarados, que foram encontrados manipulando os valores dos ensaios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Crescimento Biossintético Compensa a Volatilidade Suína

O tamanho do mercado de sulfato de condroitina para material biossintético está projetado para crescer a um CAGR de 5,81%, o mais rápido entre todos os tipos de fonte. O posicionamento vegano, a evitação das regulamentações da CITES e os perfis controlados de metais pesados sustentam a disposição de pagar prêmios de 15-20% sobre os extratos convencionais. A cartilagem suína ainda representou 25,12% da receita de 2025, apoiada pelas redes de Shandong e Jiangsu da China, mas os picos de preços ligados a surtos de doenças estão levando os formuladores a optar por alternativas bovinas e aviárias. A cartilagem bovina, historicamente detentora da maior participação no mercado de sulfato de condroitina, beneficia-se da conclusão da EFSA em 2024 de risco de EEB "muito baixo", reduzindo o prêmio regulatório em relação ao fornecimento suíno. A participação da cartilagem de tubarão continua a diminuir à medida que os atrasos de liberação e os custos de rastreabilidade aumentam sob a supervisão mais rigorosa da CITES.

As expansões de capacidade em Maharashtra e Gujarat, na Índia, adicionam diversificação geográfica, mas o menor volume de produção significa que os fornecedores chineses permanecem líderes em custo. Ao longo do período de previsão, o fornecimento biossintético capturará a maior parte do valor incremental, deixando os produtos de origem animal para atender ao nível nutracêutico sensível ao preço.

Por Grau: O Nível Farmacêutico Mantém a Vantagem de Margem

A participação de mercado de sulfato de condroitina do produto de grau farmacêutico sofrerá uma ligeira erosão à medida que os players nutracêuticos da Ásia-Pacífico se expandem, mas a expansão unitária projetada mantém o volume absoluto em crescimento. A produção de grau alimentar deve registrar um CAGR de 5,18% até 2031, impulsionada por plataformas de comércio eletrônico direto ao consumidor dispostas a trocar pureza por acessibilidade. O grau cosmético situa-se entre os dois em termos de severidade de especificação e beneficia-se de valores absolutos premium em preenchedores dérmicos.

Como apenas uma dúzia de fornecedores mantém tanto certificados da Farmacopeia Europeia quanto Dossiês Mestres de Medicamentos da FDA, um fosso efetivo protege os fluxos de receita de injetáveis e oftálmicos. Os fabricantes de grau alimentar precisariam de gastos de capital de vários anos para fechar a lacuna de conformidade, preservando os diferenciais de preço ao longo do período de perspectiva.

Por Forma: Grânulos Vencem em Velocidade de Processamento

O pó detinha 48,86% da receita de 2025 devido à sua adaptabilidade em cápsulas, comprimidos e misturas para bebidas. Os fabricantes preferem os pós por seu baixo teor de umidade, longa vida útil e compatibilidade com linhas de dosagem automatizadas. Os grânulos, embora com apenas 15,23% de participação, crescem a um CAGR de 5,66% com base em propriedades de fluxo aprimoradas, redução de poeira e melhor dissolução em sachês populares entre os consumidores asiáticos.

Os injetáveis ocupam um nível especializado composto por soluções de alta viscosidade destinadas ao uso intra-articular. Embora os volumes permaneçam modestos, os preços médios de venda são substancialmente mais elevados, e a pesquisa e desenvolvimento em géis de polímero duplo com ácido hialurônico sugere futuros saltos de receita. Comprimidos e cápsulas continuam a satisfazer os compradores de suplementos que buscam conveniência, com proprietários de marcas experimentando construções bicamadas em camadas que liberam glicosamina e sulfato de condroitina em taxas escalonadas para prolongar a biodisponibilidade. Os avanços em secagem por atomização e revestimento em leito fluidizado destacam a complexidade da formulação como uma alavanca competitiva em vez de pura commodity.

Por Aplicação: Cosméticos Lideram, Produtos Farmacêuticos Aceleram

Os cosméticos surpreendentemente representaram 48,22% das vendas em 2025, impulsionados por séruns antienvelhecimento que capitalizam a retenção da matriz hidrófila do sulfato de condroitina. O segmento farmacêutico, no entanto, registra o CAGR mais rápido de 5,29%, sustentado por prescrições para osteoartrite e indicações investigativas como a síndrome de dor vesical, onde o Controcyst® demonstrou reduções de 26,3% na pontuação IPSS. Os suplementos alimentares mantêm uma participação resiliente de meados dos 40%, atendendo a consumidores proativos de saúde. As linhas veterinárias atendem a animais de estimação em envelhecimento, com comprimidos mastigáveis ganhando espaço entre os proprietários de animais de companhia que buscam alívio sem anti-inflamatórios não esteroidais.

Em todos esses segmentos, os desenvolvedores de produtos convergem para arquiteturas de combinação — associando sulfato de condroitina com peptídeos de colágeno de grau biossimilar, curcumina ou ácidos graxos ômega-3 para criar SKUs diferenciados. As alegações de sinergia, validadas em ensaios randomizados, permitem prêmios e fortalecem a fidelidade à marca. Assim, a diversidade de aplicações protege o mercado geral de sulfato de condroitina contra oscilações regulatórias em qualquer área terapêutica isolada.

Análise Geográfica

A América do Norte retém 38,62% da receita de 2025, ancorada pela cobertura de seguros para sulfato de condroitina prescrito, um grande conjunto de pacientes com osteoartrite e canais de varejo nutracêutico bem estabelecidos. A aceitação GRAS para uso alimentar e as orientações da FDA sobre limites de pureza reforçam a confiança dos consumidores, embora o risco de litígio mantenha os fabricantes investidos em análises de alto nível. O CAGR estável, porém modesto, de 2,78% da região reflete maturidade.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 6,54%, impulsionada por expansões de capacidade na China e na Índia que alimentam tanto a demanda doméstica quanto a de exportação. A demografia de envelhecimento se cruza com a abertura à medicina tradicional, acelerando a adoção de sachês e bebidas efervescentes que dissolvem sulfato de condroitina granulado. A aceitação clínica japonesa da condroliase para hérnia de disco lombar diversifica ainda mais os cenários terapêuticos.

A Europa se beneficia de aprovações como medicamento ético em 13 países, com médicos prescrevendo sulfato de condroitina de grau farmacêutico em substituição aos anti-inflamatórios não esteroidais para mitigar o risco cardiovascular. Os consumidores nutracêuticos do sul da Europa preferem fórmulas combinadas com botânicos mediterrâneos. A América do Sul e o Oriente Médio e África ficam atrás, mas registram CAGR de meados de um dígito à medida que distribuidores locais negociam acordos de licenciamento com fornecedores europeus de IFAs, ampliando o alcance para clínicas privadas e farmácias de alto padrão. A heterogeneidade regional nas regras de rotulagem e na certificação halal continua a afetar os prazos de lançamento de produtos.

Cenário Competitivo

A concentração do mercado é moderada: Bioiberica, IBSA Institut Biochimique e Seikagaku Corporation integram-se verticalmente na aquisição de cartilagem bruta, garantindo a rastreabilidade. O dossiê clínico da Bioiberica e as aprovações pan-europeias ancoram um fosso defensável, enquanto a Seikagaku aproveita a despolimerização enzimática proprietária para graus de baixo peso molecular.

A Gnosis by Lesaffre perturba o mercado com MyCondro e Mythocondro, baseados em fermentação, certificados veganos e 99% puros, posicionando a empresa como um desafiante focado em sintéticos. Spin-offs emergentes de biotecnologia patenteiam cepas de E. coli que completam as vias de sulfatação, antecipando acordos de licenciamento com incumbentes farmacêuticos que buscam cadeias de suprimentos alinhadas com critérios ESG. As colaborações estratégicas centram-se na co-comercialização de formas de dosagem acabadas, como misturas bebíveis de colágeno e condroitina para os segmentos de beleza de dentro para fora no mercado asiático.

O apetite por fusões e aquisições permanece seletivo: os adquirentes visam empresas com ativos de fermentação validados ou forte distribuição regional. As cercas de propriedade intelectual em torno de derivados de baixo peso molecular e géis injetáveis moldam a alavancagem nas negociações. A vantagem competitiva depende cada vez mais da amplitude do dossiê regulatório, das certificações de BPF em várias regiões e dos pacotes de dados que apoiam a eficácia combinada, favorecendo os incumbentes com capital abundante e deixando os revendedores de commodities vulneráveis à substituição sintética.

Líderes do Setor de Sulfato de Condroitina

Rochem International Inc.

Merck KGaA (Sigma-Aldrich, Inc)

Synutra, Inc.

SARIA Bio-Industries International GmbH. (Bioiberica S.A.U.)

Gnosis by Lesaffre

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A IBSA lançou um estudo multicêntrico europeu avaliando o Sinogel (ácido hialurônico e condroitina sódica) combinado com plasma rico em plaquetas em pacientes com osteoartrite inicial do joelho.

- Dezembro de 2025: O ScanDroitin do Grupo Zeria conquistou o status de Ingrediente Funcional Individualmente Reconhecido pelo Ministério da Segurança Alimentar e Farmacêutica da Coreia do Sul.

- Setembro de 2025: A Symrise reportou resultados clínicos positivos para o Chondractiv Move, uma mistura de colágeno e condroitina voltada para a saúde articular na menopausa.

- Junho de 2025: A BioCell Technology concedeu direitos exclusivos de licenciamento para o Liquid BioCell Collagen a um distribuidor global de nutracêuticos, ampliando os portfólios de articulações e pele.

- Abril de 2025: A Gnosis by Lesaffre renomeou seu Mythocondro baseado em fermentação para MyCondro, visando maior reconhecimento pelos consumidores.

Escopo do Relatório Global do Mercado de Sulfato de Condroitina

De acordo com o escopo do relatório, o sulfato de condroitina é um glicosaminoglicano e é um componente significativo da matriz extracelular (MEC) de muitos tecidos conjuntivos, incluindo cartilagem, osso, pele, ligamentos e tendões. Em suplementos, o sulfato de condroitina geralmente provém de cartilagem animal.

O mercado de sulfato de condroitina é segmentado por fonte, grau, forma, aplicação e geografia. Por fonte, o mercado é segmentado em suíno, tubarão, bovino, sintético e outros. Por grau, o mercado é segmentado em grau farmacêutico, grau alimentar e grau cosmético. Por forma, o mercado é segmentado em pó, grânulos, comprimidos e cápsulas, e injetável/solução. Por aplicação, o mercado é segmentado em produtos farmacêuticos, cosméticos e veterinário. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Cartilagem Bovina |

| Cartilagem Suína |

| Cartilagem de Tubarão |

| Cartilagem Aviária |

| Sintético |

| Outras Fontes |

| Grau Farmacêutico |

| Grau Alimentar |

| Grau Cosmético |

| Pó |

| Grânulos |

| Comprimidos e Cápsulas |

| Injetável / Solução |

| Produtos Farmacêuticos e Medicamentos OTC |

| Suplementos Alimentares |

| Cosméticos e Cuidados Pessoais |

| Medicina Veterinária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte | Cartilagem Bovina | |

| Cartilagem Suína | ||

| Cartilagem de Tubarão | ||

| Cartilagem Aviária | ||

| Sintético | ||

| Outras Fontes | ||

| Por Grau | Grau Farmacêutico | |

| Grau Alimentar | ||

| Grau Cosmético | ||

| Por Forma | Pó | |

| Grânulos | ||

| Comprimidos e Cápsulas | ||

| Injetável / Solução | ||

| Por Aplicação | Produtos Farmacêuticos e Medicamentos OTC | |

| Suplementos Alimentares | ||

| Cosméticos e Cuidados Pessoais | ||

| Medicina Veterinária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual CAGR está previsto para o mercado de sulfato de condroitina até 2031?

Espera-se que o mercado se expanda a um CAGR de 3,26% entre 2026 e 2031, crescendo de USD 1,39 bilhão para USD 1,63 bilhão.

Qual segmento de fonte crescerá mais rapidamente até 2031?

O sulfato de condroitina sintético, produzido por fermentação ou biossíntese completa, está projetado para registrar um CAGR de 5,81%.

Por que os produtos de grau farmacêutico têm um prêmio de preço?

Eles estão em conformidade com os padrões das farmacopeias USP e EP, são apoiados por ensaios clínicos randomizados e obtêm aprovações regulatórias, entregando resultados terapêuticos validados.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta o CAGR mais rápido de 6,54%, apoiado pela expansão da capacidade de fabricação e pela crescente demanda de populações em envelhecimento.

Como as preocupações com sustentabilidade estão sendo abordadas?

O sulfato de condroitina baseado em fermentação e de origem não animal, como o Mythocondro, reduz a dependência de cartilagem animal e se alinha com os requisitos veganos, kosher e halal.

Página atualizada pela última vez em: