Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do Chile por Mordor Intelligence

O tamanho do Mercado de Transporte Rodoviário de Cargas do Chile em 2026 é estimado em USD 11,37 bilhões, crescendo a partir do valor de 2025 de USD 10,77 bilhões, com projeções para 2031 mostrando USD 14,94 bilhões, crescendo a um CAGR de 5,61% entre 2026 e 2031.

A espinha dorsal norte-sul de 4.300 quilômetros do país, a favorável orientação comercial voltada para o Pacífico e a base exportadora liderada pela mineração sustentam coletivamente a demanda constante por serviços de transporte rodoviário. A relocalização de peças automotivas da Argentina e do Brasil vizinhos, a crescente penetração do comércio eletrônico e obras públicas como a ampliação da Rota 5 Norte reforçam as perspectivas de crescimento, enquanto a inflação dos pedágios, a escassez de motoristas e as perturbações climáticas criam obstáculos operacionais. Projetos de corredores multimodais que conectam os portos chilenos ao lado atlântico da América do Sul prometem novos volumes de longa distância e maior utilização de ativos para as transportadoras. A adoção de tecnologia, desde a correspondência digital de cargas até o planejamento de rotas habilitado por IA, continua a melhorar os fatores de carga e a reduzir as taxas de quilômetros rodados sem carga, especialmente para frotas menores que dominam o fragmentado cenário competitivo.

Principais Conclusões do Relatório

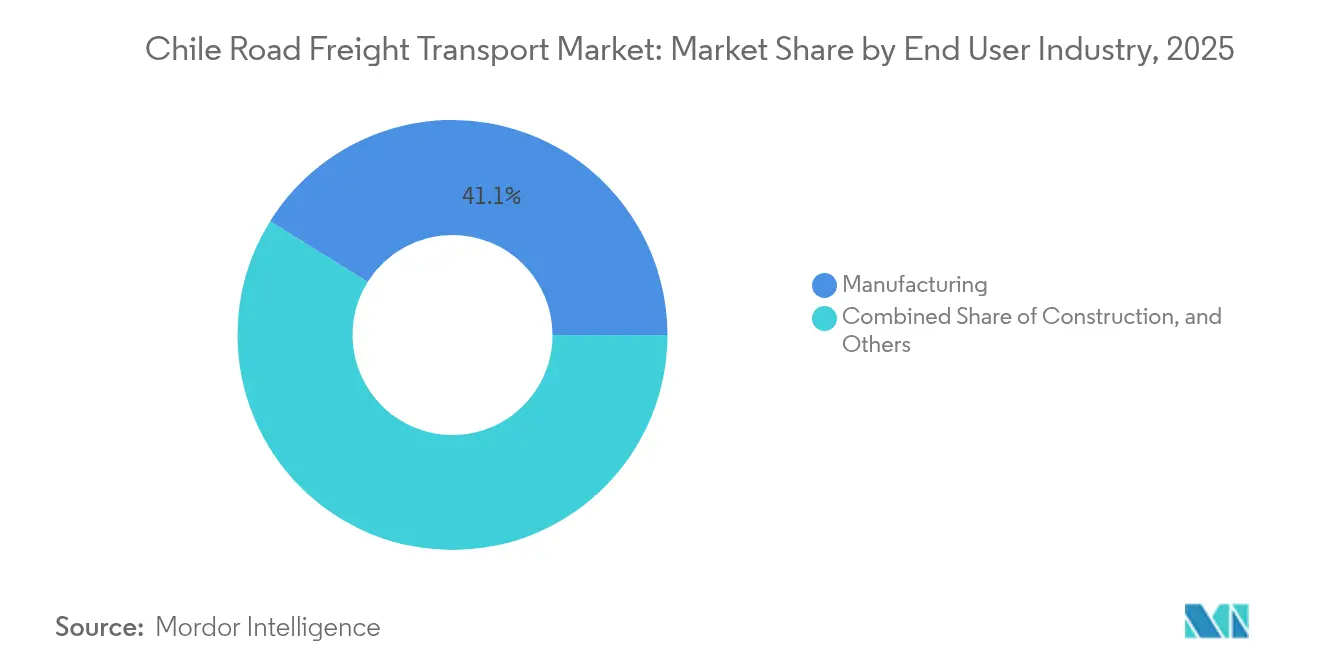

- Por setor de usuário final, a manufatura liderou com 41,12% de participação do mercado de transporte rodoviário de cargas do Chile em 2025; o comércio atacadista e varejista tem projeção de aceleração a um CAGR de 5,85% até 2031.

- Por destino, as movimentações domésticas representaram 62,35% do tamanho do mercado de transporte rodoviário de cargas do Chile em 2025, enquanto o frete internacional avança a um CAGR de 5,98% com base no plano do corredor bioceânico.

- Por especificação de carga, o FTL (Carga Completa) deteve 78,55% da participação do mercado de transporte rodoviário de cargas do Chile em 2025, enquanto o LTL (Carga Inferior ao Caminhão Completo) é o formato de crescimento mais rápido com CAGR de 5,74% até 2031.

- Por conteinerização, o frete não conteinerizado deteve 85,35% do tamanho do mercado de transporte rodoviário de cargas do Chile em 2025; o tráfego conteinerizado está preparado para um CAGR de 5,27% à medida que a manufatura e os perecíveis de alto valor se expandem.

- Por faixa de distância, as viagens de longa distância representaram 73,25% do total de movimentações em 2025, com as entregas urbanas de curta distância com projeção de crescimento de 5,41% ao ano até 2031.

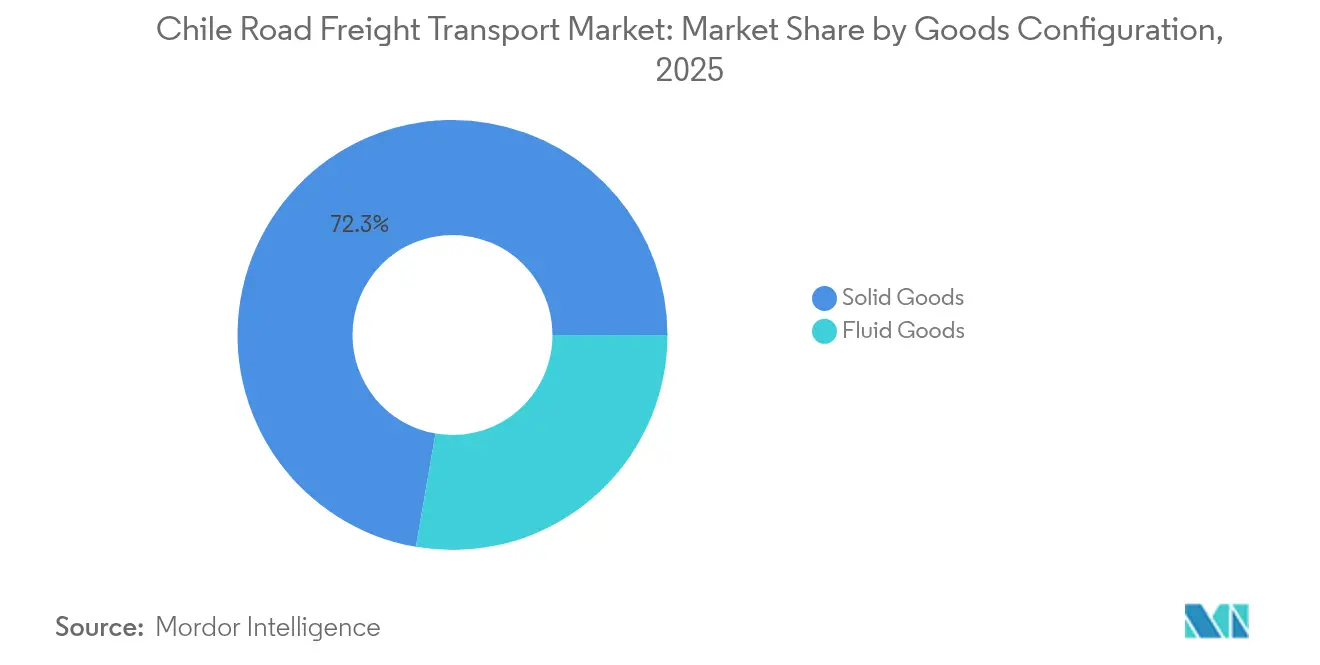

- Por configuração de mercadorias, as mercadorias sólidas detiveram 72,28% de participação em 2025, mas as mercadorias líquidas — principalmente produtos químicos usados no processamento de lítio — estão crescendo 5,64% ao ano.

- Por controle de temperatura, as cargas não refrigeradas dominaram com 94,52% de participação em 2025; as cargas com controle de temperatura estão ganhando 5,70% ao ano à medida que as exportações de frutas e as entregas domiciliares de alimentos se desenvolvem.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do Chile

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida expansão do setor de comércio eletrônico chileno | +1.2% | Nacional (Santiago, Valparaíso, Concepción em primeiro lugar) | Médio prazo (2-4 anos) |

| Crescente demanda das cadeias de suprimentos da mineração de lítio no norte | +0.8% | Antofagasta, Tarapacá | Longo prazo (≥ 4 anos) |

| Atualizações de concessões de rodovias pelo governo (Rota 5 e corredor bioceânico) | +1.0% | Nacional, transfronteiriço | Longo prazo (≥ 4 anos) |

| Relocalização da manufatura de peças automotivas | +0.7% | Chile central e corredores transfronteiriços | Médio prazo (2-4 anos) |

| Plataformas digitais de correspondência de cargas | +0.5% | Hubs de logística urbana | Curto prazo (≤ 2 anos) |

| Investimento de fabricantes de equipamentos originais em frotas Euro VI/combustível alternativo | +0.6% | Nacional (adoção inicial em Santiago) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Setor de Comércio Eletrônico Chileno

O varejo online continua a remodelar os fluxos de frete, com as vendas pela internet de alimentos e bebidas saltando 133% entre 2020 e 2024 e mantendo crescimento de dois dígitos em 2025. Consignações menores e mais frequentes favorecem os operadores de LTL e de última milha, especialmente em Santiago, onde 34% dos grandes estabelecimentos alimentícios estão localizados. A localização dos pagamentos digitais impulsiona a conversão de pedidos e aumenta as contagens de remessas, uma vez que 94% dos consumidores latino-americanos exigem um processo de pagamento sem fricção. Os varejistas respondem com investimentos em logística omnicanal, criando uma base endereçável maior para transportadoras tecnicamente avançadas capazes de orquestrar entregas urbanas em modelo hub-and-spoke a distâncias que frequentemente superam 500 quilômetros entre as principais cidades chilenas[1]"Presidente de la República encabezó presentación del Plan de Acción del Corredor Bioceánico Vial," Ministério de Obras Públicas, mop.gob.cl.

Crescente Demanda das Cadeias de Suprimentos da Mineração de Lítio no Norte

A Estratégia Nacional do Lítio busca 300.000 LCE adicionais até 2030 por meio de parcerias público-privadas, como a aliança Codelco-SQM. Ácido sulfúrico a granel, reagentes minerais, maquinário pesado e carbonato de lítio de saída precisam percorrer 1.400 quilômetros do Atacama até os portos centrais, exigindo tanques especializados em conformidade com a norma ADR e regimes robustos de manutenção de frota para suportar os extremos do deserto. A Cochilco destaca 49 projetos de mineração no valor de USD 65,71 bilhões previstos para 2023-2032, garantindo volumes de frete sustentados tanto para os insumos de construção quanto para os concentrados de saída[2]"Global truck driver shortage to double by 2028," União Internacional de Transporte Rodoviário, iru.org.

Atualizações de Concessões de Rodovias pelo Governo (Rota 5 e Corredor Bioceânico)

O plano bioceânico de USD 10 bilhões e 2.400 quilômetros divulgado em abril de 2025 conecta os terminais do Pacífico ao Brasil, Argentina e Paraguai e pode reduzir os tempos de trânsito Atlântico-Pacífico em 67%. Investimentos complementares — como o alargamento da Rota 5 Norte no valor de USD 1,27 bilhão e a concessão ferroviária Santiago-Valparaíso de USD 3,8 bilhões — aumentam a capacidade do corredor, padronizam a cobrança eletrônica de pedágios e abrem opções intermodais que desafogam as principais artérias. A infraestrutura melhorada apoia cadeias de suprimento de exportação just-in-time e pode catalisar os fluxos emergentes de equipamentos de hidrogênio verde vinculados às ambições renováveis do Chile.

Relocalização da Manufatura de Peças Automotivas da Argentina/Brasil

Mais fornecedores redirecionam a produção para o ambiente de tarifas reduzidas do Chile, ao abrigo de 65 acordos comerciais, buscando reduzir o risco geopolítico e encurtar os prazos de entrega. A rodovia bioceânica reduz o trânsito com destino à Ásia para componentes automotivos em aproximadamente 17 dias, auxiliando modelos just-in-time que dependem de transporte rodoviário transfronteiriço com cronogramas confiáveis. Armazéns de peças ao redor de Santiago e Los Andes contratam cada vez mais unidades FTL seguras e termoestáveis, capazes de rastreamento integrado à alfândega, à medida que a densidade de valor das remessas aumenta[3]"Walmart will test a green-hydrogen fuel-cell truck in Chile," IEEE Spectrum, ieee.org.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de motoristas e força de trabalho envelhecida | -0.8% | Nacional, aguda no norte remoto | Longo prazo (≥ 4 anos) |

| Inflação dos pedágios rodoviários superando as tarifas de frete | -0.6% | Rota 5 e rede de Santiago | Curto prazo (≤ 2 anos) |

| Restrições de cabotagem nas viagens de retorno transfronteiriças | -0.4% | Fronteiras com Argentina, Peru, Bolívia | Médio prazo (2-4 anos) |

| Deslizamentos de terra induzidos pelo clima em corredores de montanha | -0.5% | Passagens andinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Força de Trabalho Envelhecida

A União Internacional de Transporte Rodoviário alerta que os postos de motoristas não preenchidos globalmente poderiam dobrar até 2028, e o Chile reflete essa tendência com a diminuição do interesse entre trabalhadores mais jovens e a participação feminina ainda abaixo de 6%. A reforma trabalhista de 2024, que reduz a semana de trabalho para 40 horas, limita a flexibilidade de agendamento e aumenta os custos de horas extras, especialmente para as transportadoras da rota do lítio que trabalham em ciclos de vários dias. Os operadores de mineração financiam instalações de repouso compartilhadas e programas de treinamento, mas as pesquisas do setor ainda apontam uma lacuna de talentos de 34.000 profissionais.

Inflação dos Pedágios Rodoviários Superando as Tarifas de Frete

A indexação anual de IPC + 3,5% eleva os pedágios da Rota 5 Sul para CLP 3.000–3.700 para carros e aproximadamente o dobro para caminhões, corroendo as margens nas faixas Santiago–Puerto Montt de mais de 1.400 quilômetros. Os transponders TAG obrigatórios eliminam a flexibilidade com dinheiro, e sobretaxas de fim de semana de até 20% aumentam ainda mais a volatilidade dos custos. Os corretores de frete enfrentam dificuldades para repassar os aumentos aos clientes em um ambiente de preços competitivos, comprimindo os proprietários-operadores que dominam 80% da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Ancora a Diversificação

A manufatura deteve 41,12% da participação do mercado de transporte rodoviário de cargas do Chile em 2025, graças aos fluxos sustentados de peças automotivas e eletrônicos sob acordos de relocalização. Essa dominância se traduz em pedidos estáveis de FTL para linhas just-in-time, enquanto oportunidades de LTL surgem de fornecedores de segundo nível entregando subconjuntos. O tamanho do mercado de transporte rodoviário de cargas do Chile atribuível ao comércio atacadista e varejista é menor atualmente, mas se expande com maior rapidez, refletindo a projeção de CAGR de 5,85% impulsionada por alimentos omnicanal e pela expansão de armazéns da Walmart no valor de USD 1,3 bilhão.

O frete de mineração, petróleo e pedreira permanece um segmento fundamental, impulsionado por 49 projetos ativos com um pipeline de capital de USD 65,71 bilhões e a meta da Estratégia Nacional do Lítio de 300.000 LCE de produção adicional. A agricultura acrescenta significativa elasticidade sazonal; uma única safra de cerejas pode aumentar a demanda por contêineres em 75%, forçando as transportadoras a reposicionar reefers de pomares do centro-sul para o porto de San Antonio dentro de janelas restritas de tempo de espera. Os volumes de construção aumentam e diminuem com os gastos em infraestrutura — somente as ampliações da Rota 5 injetam mais de sete milhões de toneladas de agregados e aço na rede até 2027.

Por Destino: O Impulso do Corredor Internacional se Consolida

As rotas domésticas detiveram 62,35% do mercado de transporte rodoviário de cargas do Chile em 2025, refletindo o denso comércio norte-sul ao longo da Rota 5 entre Santiago, Valparaíso e Concepción. No entanto, os volumes internacionais registram agora um CAGR de 5,98% até 2031, à medida que os projetos bioceânicos se aproximam da conclusão e o Paraguai sem litoral acessa os gateways do Pacífico para a Ásia. As cargas transfronteiriças geralmente envolvem soja, carne bovina e peças automotivas fluindo para o oeste e mercadorias de consumo conteinerizadas seguindo para o leste.

As restrições de cabotagem prejudicam os rendimentos das viagens de retorno, mas procedimentos aduaneiros harmonizados sob o plano do corredor e o uso ampliado de notas de consignação eletrônicas reduzem os tempos de espera nas fronteiras em até 30 minutos por caminhão. O risco cambial permanece: a volatilidade do peso em relação ao real brasileiro pode fazer as taxas de transporte rodoviário transfronteiriço oscilar 4-5 pontos percentuais em um trimestre, levando as transportadoras a se protegerem por meio de contratos denominados em USD.

Por Especificação de Carga: FTL Domina, LTL Inova

O FTL representou 78,55% do tamanho do mercado de transporte rodoviário de cargas do Chile em 2025, abastecendo cobre, lítio e agricultura a granel. Os consignadores de mineração contratam FTL de rota fixa para mitigar a complexidade do cumprimento de normas para mercadorias perigosas, o que suporta maiores giros de ativos, mas deixa espaço limitado para carga de retorno. O LTL se expande a um CAGR de 5,74% à medida que o varejo online prolifera, tornando viáveis as rotas com múltiplas paradas em cidades onde a densidade de entregas eletrônicas supera 250 pedidos por quilômetro quadrado.

Os corretores digitais reduzem o tempo administrativo ao combinar benchmarking de tarifas, emissão eletrônica de conhecimento de carga e fluxos automatizados de comprovante de entrega, diminuindo as barreiras de entrada para pequenas frotas. O LTL com maior número de pontos de contato também impulsiona a demanda por telemática, microarmazéns refrigerados e consolidação baseada em IA.

Por Conteinerização: A Granel Reina, os Contêineres Avançam

A carga a granel não conteinerizada detém 85,35% de participação devido à orientação de recursos do Chile. Somente o concentrado de cobre movendo-se dos concentradores terrestres para o porto de Antofagasta consome milhares de viagens diárias de caminhões basculantes. Mesmo assim, as cargas conteinerizadas registram agora um CAGR de 5,27% com o aumento das exportações de manufaturas, frutos do mar e frutas. O tamanho do mercado de transporte rodoviário de cargas do Chile vinculado a caixas reefer cresce em conjunto com as temporadas de cerejas e uvas de mesa, que cada uma exige mais de 3.500 TEU de atmosfera controlada por mês de pico.

O atracamento automatizado MoorMaster da DP World em San Antonio reduz o tempo de rotatividade dos navios em 30 minutos, suavizando o agendamento dos portões de caminhões e aumentando a velocidade dos contêineres. Os fabricantes também preferem contêineres para componentes automotivos para mitigar furtos e danos causados pelo tempo durante longos trânsitos pelo deserto.

Por Distância: Longa Distância Ainda Comanda o Volume

As viagens de longa distância representam 73,25% da tonelagem de 2025, pois as cidades e minas estão separadas por centenas de quilômetros. Os futuros corredores bioceânicos poderiam estender o comprimento médio das viagens para além de 1.800 quilômetros de porta a porta ao conectar o Paraguai ou o Brasil aos hubs do Pacífico. Essas distâncias tornam as oscilações nos custos de diesel e as escaladas de pedágios altamente relevantes — somente os pedágios da Rota 5 podem atingir USD 250 por viagem de ida e volta para trator e reboque.

O tráfego de curta distância ganha ritmo em aglomerados urbanos, impulsionado por promessas de entrega no mesmo dia que alimentam centros de micro-atendimento dentro de 20 quilômetros dos consumidores finais. Programas piloto com caminhões rígidos elétricos em Santiago visam reduzir o custo operacional por quilômetro em 35% uma vez que os preços dos pacotes de baterias caiam abaixo de USD 90 por kWh.

Por Configuração de Mercadorias: Sólidos Dominam, Líquidos se Expandem

As mercadorias sólidas controlaram 72,28% do valor do frete em 2025, lideradas por cátodos de cobre, minério de ferro e madeira serrada. O crescimento do processamento de lítio eleva a demanda por produtos químicos líquidos — o transporte de ácido sulfúrico cresceu 11% em relação ao ano anterior até 2025 —, bem como por contêineres ISO-tanque especializados capazes de operar em calor de deserto. A participação do mercado de transporte rodoviário de cargas do Chile atribuída aos líquidos permanece modesta, mas registra um CAGR de 5,64%, sustentado por líquidos futuros relacionados ao hidrogênio assim que os projetos comerciais se concretizem no Biobío.

As regulamentações de mercadorias perigosas elevam os custos de conformidade para as transportadoras de líquidos, mas também protegem as margens; as seguradoras agora exigem telemática com alarmes de geofencing para todo o transporte de ácido acima de 25 MT — uma especificação que 60% das frotas ainda não possuem.

Por Controle de Temperatura: O Ambiente Domina, mas a Cadeia do Frio Acelera

O frete em temperatura ambiente deteve 94,52% de participação em 2025. No entanto, o crescimento de frutas de alto valor e a expansão do comércio eletrônico de alimentos empurram o segmento de cadeia do frio para um CAGR de 5,70%. A capacidade da frota reefer permanece restrita, especialmente durante as colheitas de cerejas de dezembro-janeiro, quando a demanda pode dobrar semanalmente. As transportadoras investem em unidades reefer com assistência solar para reduzir o consumo do gerador a diesel, diminuindo o custo de combustível por viagem em até 12%.

Os pilotos de hidrogênio verde poderiam eventualmente alimentar reboques refrigerados, alinhando-se aos compromissos de emissões de Escopo 3 dos embarcadores e reforçando a imagem do Chile como um hub de logística de baixo carbono.

Análise Geográfica

A área metropolitana de Santiago ancora a distribuição doméstica graças à sua participação de um terço na população nacional e à concentração de grandes centros de distribuição. Os corredores da Rota 5 Norte e Sul conectam a capital a portos e zonas agrárias, enquanto um projeto de alargamento de USD 1,27 bilhão aumenta a resiliência contra tempestades provocadas pelo El Niño. Os hubs do norte, como Antofagasta, atendem ao triângulo do lítio, com frotas ADR especializadas transportando ácido sulfúrico de sul a norte e retornando com concentrados; as distâncias excedem 1.400 quilômetros. As regiões do sul, notadamente o Biobío e Los Lagos, dependem de plataformas de longa distância para madeira e ração de salmão, mas também abrigam clusters emergentes de hidrogênio verde.

Internacionalmente, o roteiro bioceânico de abril de 2025 formaliza um corredor de 2.400 quilômetros que substitui as rotas contornando o Cabo Horn por várias semanas, estimulando o tráfego rodoviário para os cinturões de grãos da Argentina e do Paraguai e reduzindo os prazos de entrega porta a porto em aproximadamente 11 dias. A digitalização aduaneira e os acordos de harmonização de peso reduzem as filas nas fronteiras, embora as regras de cabotagem ainda impeçam que tratores estrangeiros carreguem trechos domésticos. As tarifas Pacífico-Atlântico se comprimem à medida que os giros de ativos melhoram — um loop Antofagasta-Campo Grande-Antofagasta agora se completa em 6 dias em vez de 10.

Os mais de 65 acordos comerciais do Chile fazem dele uma plataforma de reexportação; as importações de transbordo de eletrônicos de consumo asiáticos seguem para a Bolívia e o Peru pelo corredor de Arica, estimulando o crescimento para os agentes regionais. A heterogeneidade dos pedágios e a volatilidade cambial entre as fronteiras mantêm os preços opacos, promovendo o interesse em contratos em USD de ponta a ponta e sobretaxas dinâmicas de combustível.

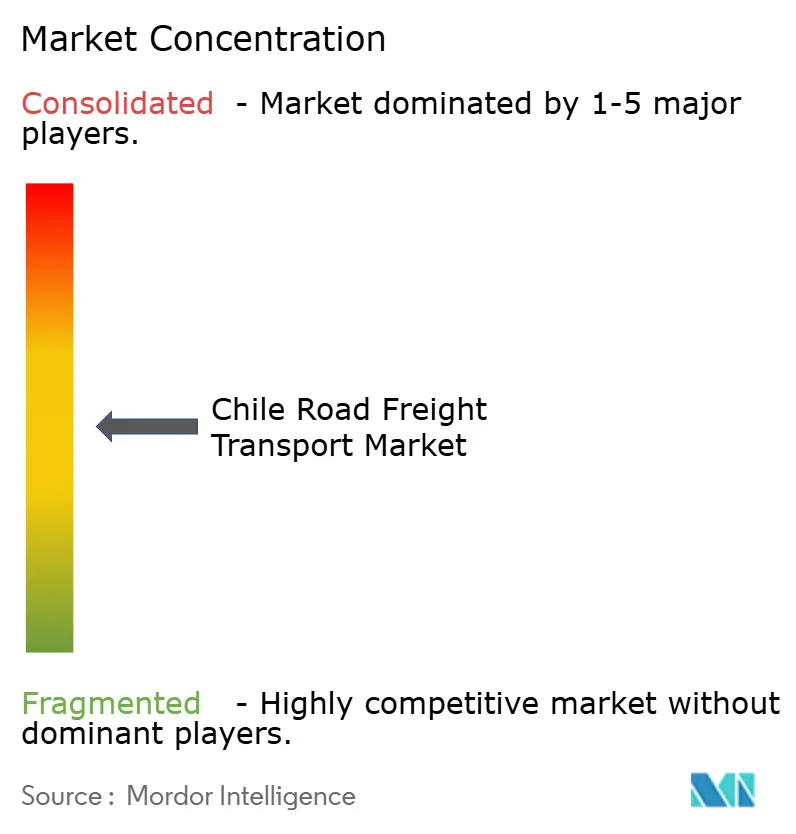

Cenário Competitivo

O mercado permanece fragmentado. Os gigantes globais intensificam a consolidação após a DSV concluir sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões) em abril de 2025, criando um conglomerado de 160.000 funcionários com cobertura chilena por meio dos depósitos herdados da Schenker. As médias empresas regionais respondem aprofundando nichos verticais: algumas focam no transporte hortícola com controle de temperatura, outras se especializam em transporte de produtos perigosos para mineração.

Disruptores digitais como a EnviaMe e a Cargainteligente escalam licenciando módulos de roteamento SaaS para proprietários-operadores, conquistando participação de mercado nos segmentos de comércio eletrônico. As frotas tradicionais se modernizam com motores Euro VI — a Volvo entregou os primeiros veículos elétricos pesados da América Latina a uma transportadora de Santiago no final de 2024 — para cumprir as próximas normas de emissão e atrair embarcadores focados em ESG. Os círculos de investimento observam um crescente interesse em fusões e aquisições entre operadores de médio porte que buscam aumentar o poder de negociação em relação às concessões de rodovias pedagiadas e aos fornecedores de combustível.

Apostas estratégicas em integração intermodal surgem: três transportadoras disputam um contrato de serviço de 15 anos relacionado à concessão ferroviária Santiago–Valparaíso de USD 3,8 bilhões, com o objetivo de combinar o transporte rodoviário de drayage com operações de trem-bloco quando a linha entrar em operação em 2030. Enquanto isso, o piloto de caminhão com célula de combustível de hidrogênio verde da Walmart Chile demonstra a disposição dos embarcadores de co-investir em frotas de energia alternativa para se proteger contra a volatilidade dos preços do diesel. As transportadoras sem capital para essas transições correm risco de erosão de margens e eventuais aquisições.

Líderes do Setor de Transporte Rodoviário de Cargas do Chile

Andes Logistics de Chile S.A.

Agunsa (Agencias Universales S.A.)

Transportes Casablanca

Transportes Nazar

Sotraser

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), criando o maior grupo de logística do mundo e visando DKK 9 bilhões (USD 1,44 bilhão) em sinergias anuais até 2028.

- Abril de 2025: O presidente do Chile apresentou o plano de ação do corredor bioceânico que ligará os portos do Pacífico ao Brasil, Argentina e Paraguai por meio de 2.400 quilômetros de ativos multimodais.

- Abril de 2025: O governo introduziu um subsídio de USD 5 milhões para o desenvolvimento de hidrogênio verde no Biobío, ampliando as futuras categorias de frete para equipamentos especializados.

- Março de 2025: Os protestos de pescadores em Valparaíso foram encerrados, restaurando o acesso de caminhões a berços-chave após atrasos de carga de uma semana.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do Chile

O transporte de mercadorias/produtos por meio de rodovias é denominado transporte rodoviário de cargas. É também um dos tipos de logística mais tradicionais do mundo, bem como o modo de transporte mais amplamente utilizado em todo o planeta. Quando necessário, o frete rodoviário é utilizado em combinação com os modos de frete aéreo e marítimo para proporcionar entrega porta a porta. Uma análise de base abrangente do mercado de transporte rodoviário de cargas do Chile, cobrindo as tendências atuais do mercado, fatores restritivos, atualizações tecnológicas e informações detalhadas sobre os diversos segmentos e o cenário competitivo do setor, é fornecida neste relatório. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

O Mercado de Transporte Rodoviário de Cargas do Chile é segmentado por destino (doméstico e internacional), por usuário final (manufatura [incluindo automotivo], petróleo e gás, mineração e extração de pedreira, agricultura, pesca e silvicultura, construção, farmacêuticos e saúde e outros usuários finais). O relatório oferece o tamanho do mercado e os valores de previsão em (USD) para todos os segmentos acima.

| Doméstico |

| Internacional |

| Manufatura |

| Petróleo, Gás, Mineração e Extração de Pedreira |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Atacadista e Varejista |

| Outros Usuários Finais |

| Carga Completa (FTL) |

| Carga Inferior ao Caminhão Completo (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Por Destino | Doméstico |

| Internacional | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás, Mineração e Extração de Pedreira | |

| Agricultura, Pesca e Silvicultura | |

| Construção | |

| Comércio Atacadista e Varejista | |

| Outros Usuários Finais | |

| Por Especificação de Carga | Carga Completa (FTL) |

| Carga Inferior ao Caminhão Completo (LTL) | |

| Por Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Por Distância | Longa Distância |

| Curta Distância | |

| Por Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte rodoviário de cargas do Chile em 2026?

O tamanho do mercado de transporte rodoviário de cargas do Chile é avaliado em USD 11,37 bilhões em 2026.

Qual é a taxa de crescimento projetada para os serviços de transporte rodoviário chilenos até 2031?

O mercado deve se expandir a um CAGR de 5,61%, atingindo USD 14,94 bilhões até 2031.

Qual setor de usuário final movimenta o maior volume de frete rodoviário no Chile?

A manufatura lidera com 41,12% da participação total do mercado em 2025, impulsionada pela relocalização de peças automotivas.

Qual segmento de destino está crescendo mais rapidamente para as transportadoras chilenas?

O tráfego de frete internacional demonstra o maior dinamismo com um CAGR de 5,98% até 2031, apoiado pela iniciativa do corredor bioceânico.

Qual é a importância do comércio eletrônico para a demanda de transporte rodoviário no Chile?

A rápida expansão do comércio eletrônico acrescenta 1,2 pontos percentuais ao CAGR previsto do mercado, impulsionando os volumes de LTL e de última milha.

Quais desafios enfrentam os operadores de transporte rodoviário de cargas chilenos?

Os principais obstáculos incluem a escassez de motoristas, o aumento dos pedágios, as restrições de cabotagem nas viagens de retorno e as perturbações climáticas nas rotas de montanha.

Página atualizada pela última vez em: