Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 11.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

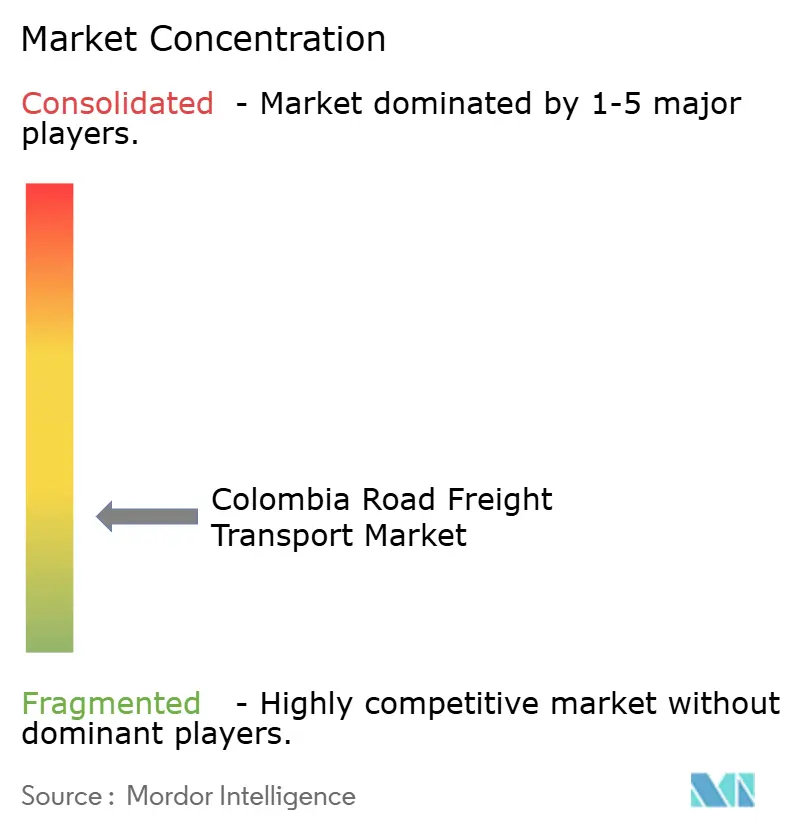

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Colômbia por Mordor Intelligence

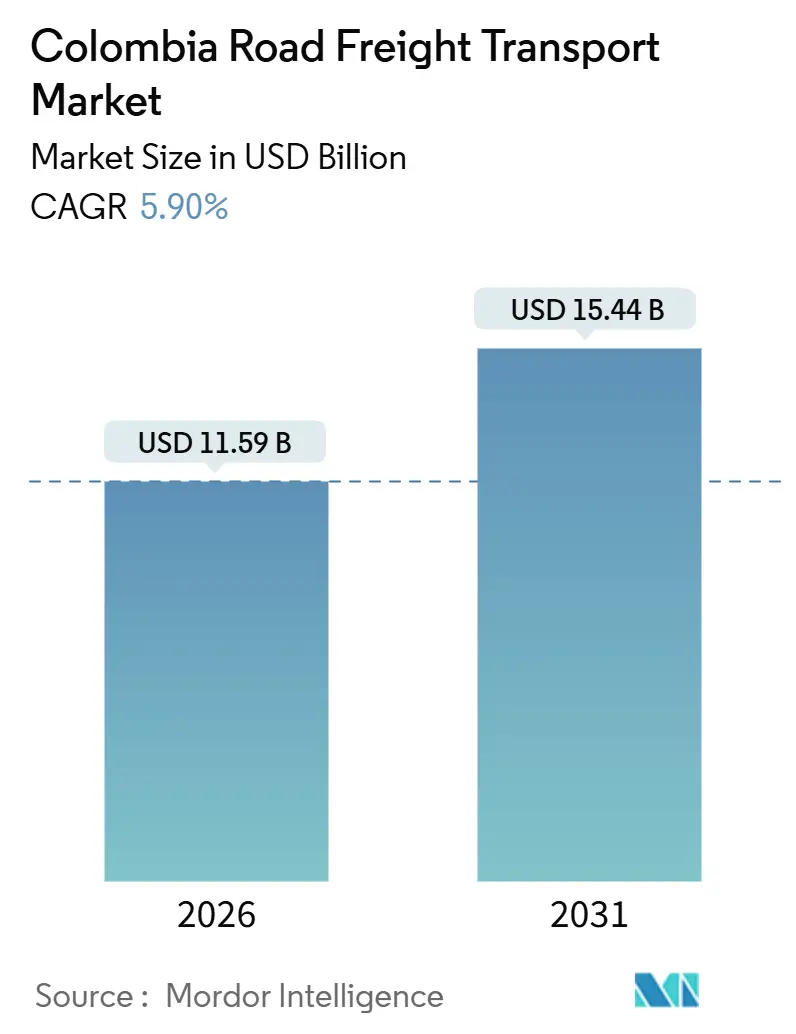

O tamanho do Mercado de Transporte Rodoviário de Cargas da Colômbia é estimado em USD 11,59 bilhões em 2026 e deve atingir USD 15,44 bilhões até 2031, a um CAGR de 5,90% durante o período de previsão (2026-2031).

A trajetória evidencia o papel da Colômbia como ponte logística entre as rotas comerciais do Pacífico e do Caribe, ao passo que o crônico atrito de custos — 18% do valor dos embarques em comparação ao benchmark de 8% da OCDE — continua a corroer as margens. As ampliações de capacidade no âmbito do programa de rodovias 4G reduziram os tempos de percurso nas rotas principais, mas as estradas rurais não pavimentadas, os elevados preços do diesel e uma frota de caminhões envelhecida mantêm os custos operacionais elevados. Os catalisadores de crescimento incluem a relocalização industrial impulsionada pelo nearshoring, um aumento de mais de dez vezes nos volumes de encomendas desde 2010 — que está remodelando o segmento de carga fracionada (LTL) — e uma onda de investimento estrangeiro direto em armazéns de zonas francas (ZF). A diferenciação competitiva passa agora por torres de controle digitais, projetos-piloto de caminhões elétricos e infraestruturas de armazenagem alfandegada, mesmo enquanto a incerteza regulatória e o roubo de cargas limitam a confiança no curto prazo. Apesar desses obstáculos, a demanda sustentada de exportações de carvão, petróleo bruto e produtos perecíveis mantém as rotas de longa distância movimentadas, sustentando as perspectivas de receita do mercado de transporte rodoviário de cargas da Colômbia.

Principais Conclusões do Relatório

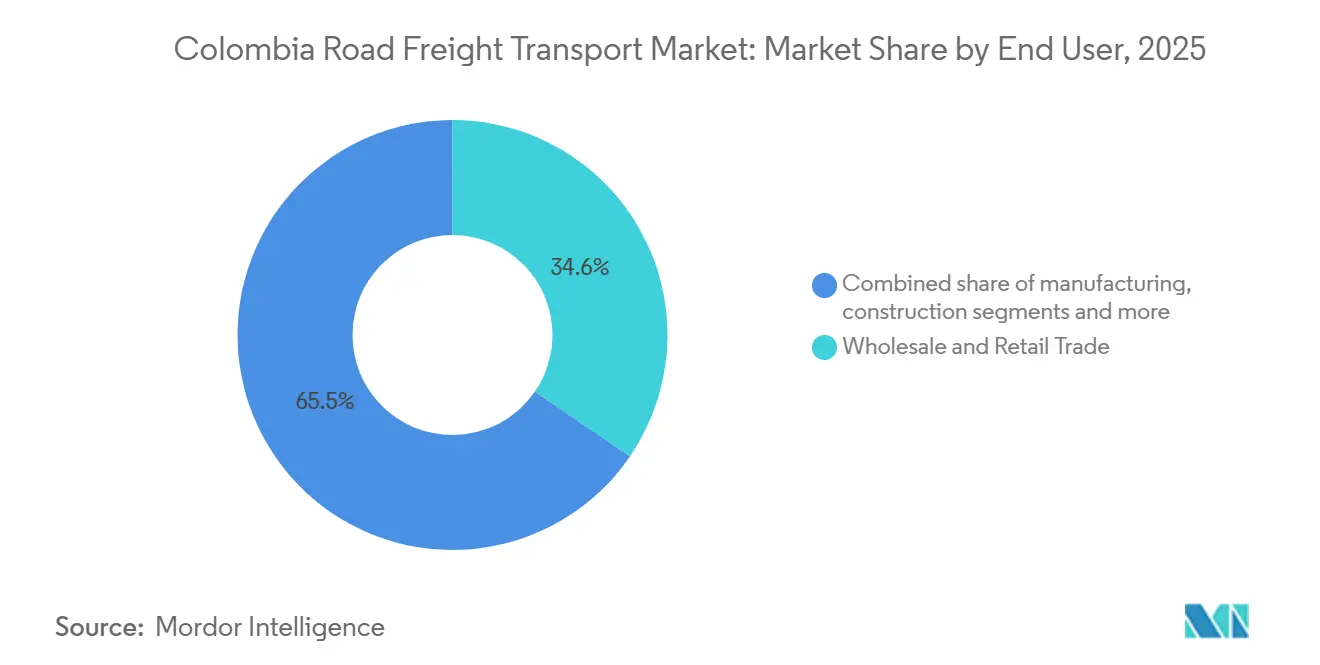

- Por usuário final, o comércio atacadista e varejista liderou com uma participação de 34,55% no mercado de transporte rodoviário de cargas da Colômbia em 2025, registrando também o crescimento mais acelerado, de 6,34% de CAGR até 2031.

- Por destino, o frete doméstico controlou 63,57% da tonelagem em 2025; os fluxos internacionais estão a caminho de atingir o maior CAGR de 6,87% até 2031.

- Por especificação de carga, a carga completa (FTL) capturou 77,65% da participação do mercado de transporte rodoviário de cargas da Colômbia em 2025, ao passo que a carga fracionada (LTL) tem previsão de expansão a um CAGR de 6,65% até 2031.

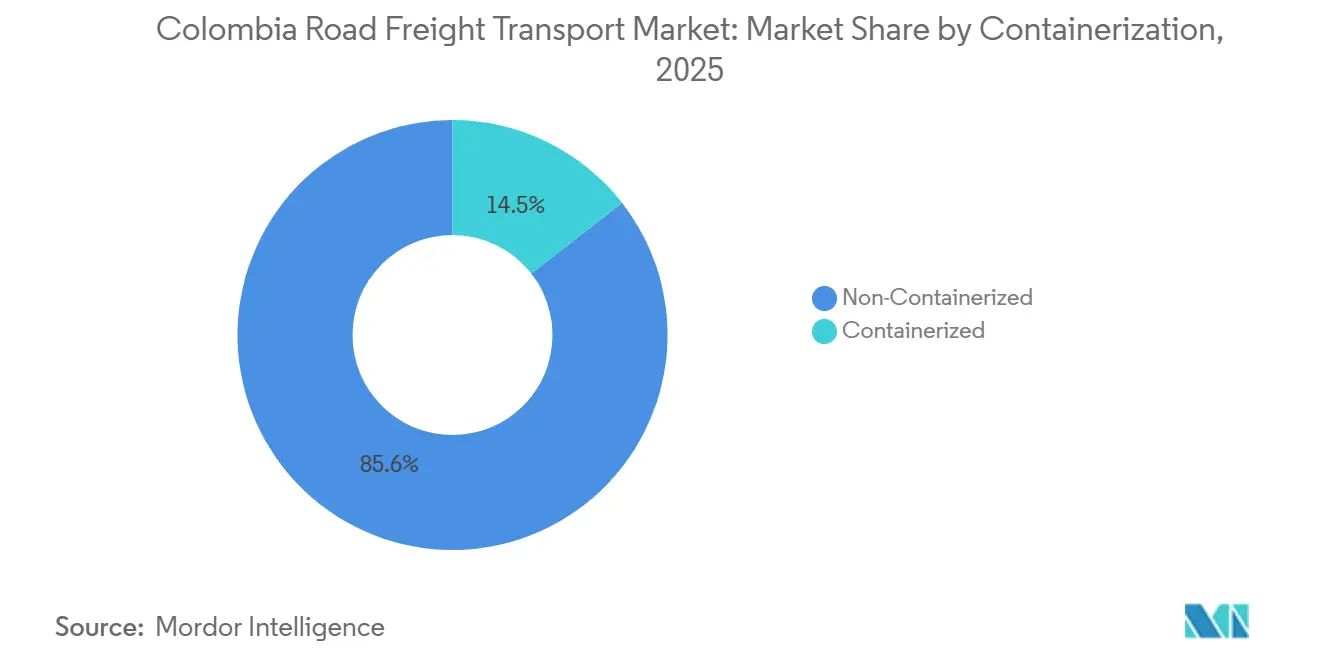

- Por conteinerização, a carga não conteinerizada dominou com 85,55% do volume de 2025, enquanto o tamanho do mercado de transporte rodoviário de cargas da Colômbia para o frete conteinerizado deve crescer a um CAGR de 6,03% entre 2026 e 2031.

- Por distância, os deslocamentos de longa distância detiveram 74,62% das toneladas-quilômetro e devem registrar um CAGR de 6,21%, superando a expansão de curta distância.

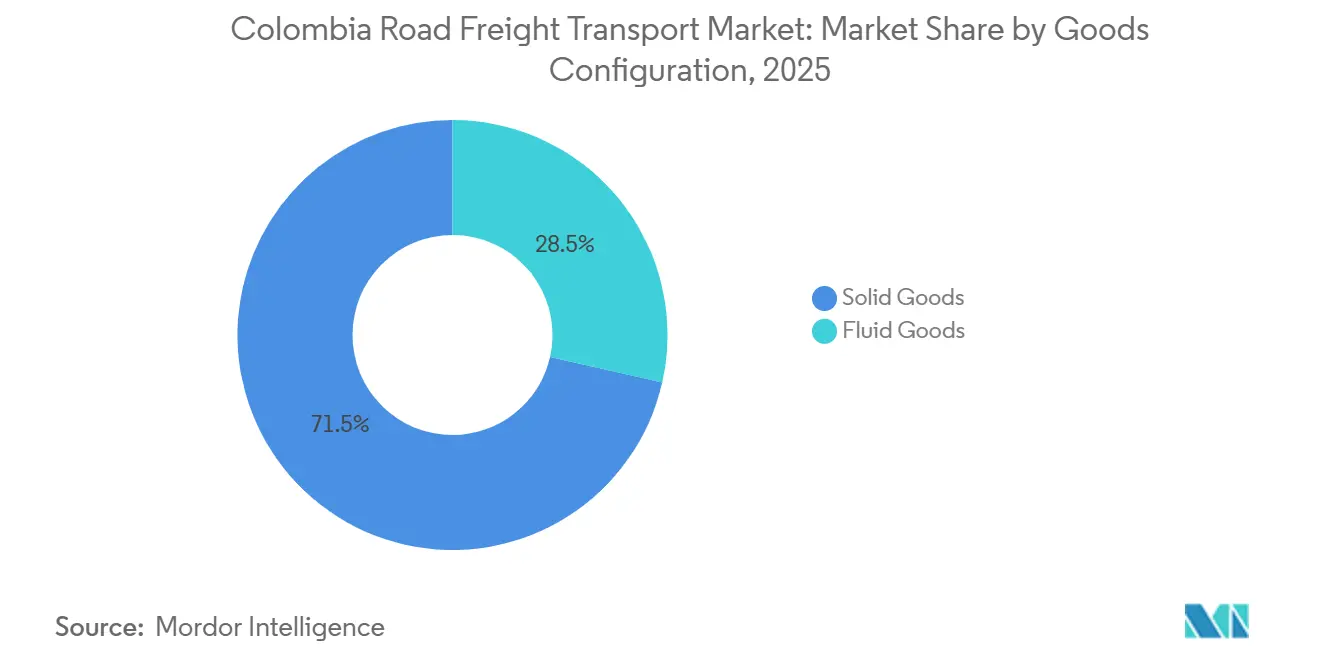

- Por configuração de mercadorias, os produtos sólidos responderam por 71,46% do frete em 2025, mas os volumes de produtos fluidos crescerão a um ritmo de 6,37% à medida que a produção das refinarias domésticas aumenta.

- Por controle de temperatura, o frete sem controle de temperatura representou 94,55% das cargas em 2025; a logística com controle de temperatura tem previsão de avançar a um CAGR de 6,52%, liderada pelos setores farmacêutico e de floricultura.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa Acelerado de Rodovias 4G/5G | +1.2% | Nacional, com ganhos antecipados nos corredores Bogotá-Buenaventura e Magdalena | Médio prazo (2-4 anos) |

| Boom do Comércio Eletrônico Impulsiona a Demanda por LTL | +1.4% | Centros urbanos - Bogotá, Medellín, Cali, Barranquilla | Curto prazo (≤ 2 anos) |

| Expansão da Produção do Setor Industrial | +0.9% | Cinturão industrial andino, zonas costeiras do Caribe | Médio prazo (2-4 anos) |

| Incentivos para Modernização da Frota de Caminhões | +0.8% | Nacional, priorizando as frotas de Bogotá e Antioquia | Longo prazo (≥ 4 anos) |

| Fiscalização Automática de Carga por Eixo (balanças eletrônicas) | +0.6% | Praças de pedágio nos corredores 4G, implantação gradual nas áreas rurais | Médio prazo (2-4 anos) |

| Expansão de Armazéns em Zonas Francas | +1.1% | Bogotá (30 zonas francas), Cartagena, Barranquilla, Cali | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programa Acelerado de Rodovias 4G/5G

A conclusão de quase 90% das concessões 4G em 2025 entregou mais de 5.000 km de pistas duplas que reduziram à metade os tempos de trânsito nas rotas Bogotá–Buenaventura e Magdalena[1]Banco Interamericano de Desenvolvimento, "Progresso das Rodovias 4G," iadb.org. O projeto Tronco do Magdalena, no valor de USD 2 bilhões, agora financiado e previsto para 2027, abrirá vias de exportação diretas para os produtores de Tolima e Huila. O avanço em direção às concessões de próxima geração 5G está estagnado porque disputas de desapropriação de terras congelaram USD 4,6 bilhões em obras, atrasando ligações alimentadoras críticas. Um congelamento de pedágios em 2023 também deixou os operadores com uma lacuna de receita de USD 203 milhões, forçando renegociações contratuais que empurram a conclusão para 2028-2029. O resultado é uma rede bifurcada em que rodovias modernas canalizam caminhões para um punhado de corredores, intensificando o congestionamento no porto de Buenaventura durante a alta temporada do café.

Boom do Comércio Eletrônico Impulsiona a Demanda por LTL

As vendas online atingiram 18% do faturamento varejista nacional em 2024, multiplicando os fluxos de encomendas e reduzindo o peso médio dos pacotes para abaixo de 5 kg[2]Banco Mundial, "Indicadores de Comércio Eletrônico," worldbank.org. Os líderes domésticos Coordinadora Mercantil e Servientrega investiram em centros de triagem automatizados que viabilizam a entrega no mesmo dia nas principais cidades, enquanto plataformas digitais de frete reduzem as viagens em vazio em até 20%. A entrada da Amazon em Medellín e Cali em 2024 sinaliza crescimento da concorrência, mas lacunas de serviço persistem nas zonas rurais, onde estradas não pavimentadas elevam os custos da última milha em 40%. Os centros de consolidação urbana permanecem, portanto, a espinha dorsal do crescimento do LTL dentro do mercado de transporte rodoviário de cargas da Colômbia.

Expansão da Produção do Setor Industrial

O PMI da Colômbia permaneceu acima do limiar de 50 pontos até o final de 2025, apesar da volatilidade industrial; os pedidos futuros de produtos químicos e plásticos permanecem firmes à medida que as empresas repatriam produção da Ásia. As zonas francas que oferecem uma alíquota de imposto corporativo de 15% atraem montadores que integram armazenagem e produção, reduzindo as distâncias de transporte até os portos. No entanto, o plano de aumento do imposto sobre combustíveis em 2026 poderá elevar os custos logísticos em 8-10%, pressionando os produtores a fechar contratos de carga completa. Os compromissos da Bavaria de reduzir as emissões em 25% até 2030 também exigem frotas elétricas ampliadas e maior capacidade de controle de temperatura, estimulando a modernização de equipamentos em todo o mercado de transporte rodoviário de cargas da Colômbia.

Incentivos para Modernização da Frota de Caminhões

Uma idade média de 18 anos nos veículos pesados compromete a eficiência de combustível, mas a Resolução 5304 e o programa NAMA oferecem subsídios para caminhões Euro VI[3]Ministério dos Transportes, "Resolução de Modernização da Frota 5304," mintransporte.gov.co. Apenas 4.200 unidades foram sucateadas em 2024 em relação a uma meta de 10.000 unidades, evidenciando as barreiras de financiamento para pequenos transportadores. Projetos-piloto de Bogotá com 22 veículos elétricos provaram ser 35% mais baratos por quilômetro do que os a diesel, mas a escassez de pontos de recarga fora das cidades limita uma implantação mais ampla. Os grandes embarcadores recompensam cada vez mais as frotas em conformidade com contratos premium, estimulando a consolidação do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| 94% das Estradas Rurais Não Pavimentadas | -1.30% | Municípios rurais, Orinoquía, Amazônia, litoral do Pacífico | Longo prazo (≥ 4 anos) |

| Frota de Veículos Pesados Envelhecida | -0.90% | Nacional, concentrada nas frotas de pequenos operadores | Médio prazo (2-4 anos) |

| Elevada Incidência de Roubo de Cargas nas Rodovias Principais | -0.70% | Corredores de Cauca, Nariño, Norte de Santander e Arauca | Curto prazo (≤ 2 anos) |

| Atrasos na Implantação de PPPs (licenças/terras) | -1.00% | Meta, Casanare, Chocó, redes de estradas secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

94% das Estradas Rurais Não Pavimentadas

Apenas 21% dos 204.855 km da malha viária da Colômbia são pavimentados, deixando os produtores nas regiões cafeicultoras de Caldas e Quindío dependentes de pequenos caminhões todo-terreno que transportam 40% menos carga e duplicam os custos por quilômetro. O índice de desempenho logístico classifica a Colômbia em 86º lugar no mundo, em parte porque os fechamentos de estradas na época das chuvas isolam fazendas por dias. Embora USD 1,2 bilhão esteja reservado para melhorias rurais, disputas de titularidade de terras adiaram 60% dos projetos, perpetuando um serviço de frete de dois níveis dentro do mercado de transporte rodoviário de cargas da Colômbia.

Frota de Veículos Pesados Envelhecida

Mais de um terço dos caminhões é anterior às normas de emissões de 2005, consumindo 25% mais combustível do que os modelos Euro VI. O sucateamento obrigatório até 2028 enfrenta lacunas de financiamento para operadores individuais, que já suportam 12-15% de tempo de inatividade. A remoção do subsídio ao diesel prevista para 2026 ampliará as disparidades de custos, acelerando a migração de cargas premium para transportadores com maior capitalização e remodelando a concorrência no mercado de transporte rodoviário de cargas da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: O Varejo Impulsiona a Densidade de Encomendas

O Comércio Atacadista e Varejista gerou a maior fatia de 34,55% da participação do mercado de transporte rodoviário de cargas da Colômbia em 2025, e este segmento tem previsão de crescer a um CAGR de 6,34% até 2031, à medida que o varejo online impulsiona a densificação da rede. O tamanho do mercado de transporte rodoviário de cargas da Colômbia atribuído ao frete varejista está prestes a superar USD 5 bilhões até 2031. A automação nos centros urbanos agilizou a entrega no mesmo dia, embora o serviço nas áreas rurais ainda enfrente limitações de infraestrutura.

A Agricultura, Pesca e Silvicultura continua sendo crítica, ancorada pelo café que representou 7,3% das exportações de 2024. Os volumes industriais são voláteis, mas recebem suporte dos incentivos das zonas francas, enquanto a logística de Petróleo e Gás depende de frotas de tanques pesados para movimentar petróleo bruto e derivados. O frete de construção deverá se recuperar uma vez que as obras de rodovias em regime de PPP sejam retomadas, elevando a demanda por cimento e aço em todo o mercado de transporte rodoviário de cargas da Colômbia.

Por Destino: Os Ganhos Transfronteiriços Superam o Doméstico

As rotas domésticas retiveram 63,57% da tonelagem de 2025, mas os fluxos internacionais avançarão a um CAGR de 6,87% até 2031 à medida que o nearshoring acelera as cadeias de suprimentos em direção ao norte. O tamanho do mercado de transporte rodoviário de cargas da Colômbia vinculado aos deslocamentos transfronteiriços deve se aproximar de USD 6 bilhões até 2031.

As melhorias nos corredores 4G reduzem o trânsito Bogotá–Medellín para menos de cinco horas, mas o congestionamento no litoral do Pacífico leva os exportadores a recorrer aos portos do Caribe, a 400 km de distância. Os aumentos do imposto sobre o diesel poderão elevar os custos de cruzamento de fronteiras em 8-10%, levando os embarcadores a consolidar volumes em contratos de carga completa.

Por Especificação de Carga: O LTL se Beneficia da Agregação Digital

As operações de Carga Completa (FTL) responderam por 77,65% da participação do mercado de transporte rodoviário de cargas da Colômbia em 2025, impulsionadas pelo tráfego de carvão e petróleo a granel[4]DANE, "Estatísticas de Comércio Exterior 2024," dane.gov.co. A Carga Fracionada (LTL), no entanto, crescerá mais rapidamente a 6,65% à medida que as plataformas combinam encomendas fragmentadas com espaço disponível em plataformas.

Os sistemas de telemática reduzem os quilômetros percorridos sem carga em até 20%, enquanto as vans elétricas garantem a conformidade de emissão zero dentro das zonas de baixa emissão de Bogotá. Os operadores de FTL enfrentarão pressão sobre as margens quando os subsídios ao diesel forem extintos, embora a digitalização das frotas possa compensar parte do impacto.

Por Conteinerização: O Granel Domina, as Zonas Francas Impulsionam os Contêineres

A carga não conteinerizada representou 85,55% da tonelagem de 2025, refletindo fluxos robustos de carvão, café e petróleo bruto. O frete conteinerizado, orientado pelas atividades de valor agregado das zonas francas, tem previsão de crescer 6,03%, acrescentando aproximadamente USD 1 bilhão ao tamanho do mercado de transporte rodoviário de cargas da Colômbia até 2031.

Os operadores de zonas francas desfrutam de diferimento de impostos aduaneiros e de uma alíquota de imposto corporativo de 15%, atraindo empresas de eletrônicos e farmacêuticas que exigem armazenagem alfandegada e cadeias de frio estáveis. A escassez de terrenos próximos a Bogotá está impulsionando a expansão de armazéns em direção a municípios periféricos com aluguéis mais baixos, mas com percursos de transporte local mais longos.

Por Distância: A Longa Distância é Sustentada pelos Corredores de Exportação

As rotas de longa distância detiveram 74,62% das toneladas-quilômetro em 2025, sustentadas por percursos de mais de 500 km de minas interioranas até os portos do Caribe. Os fluxos de carvão e petróleo bruto garantem um CAGR de 6,21%, enquanto o crescimento de curta distância depende da densidade do comércio eletrônico dentro das megalópoles.

Os projetos-piloto de caminhões elétricos permanecem restritos às cidades devido à escassez de carregadores rápidos fora dos principais centros, mas a demanda dos consumidores está levando os transportadores a hibridizar as frotas, especialmente para bebidas na cadeia de frio e produtos perecíveis no mercado de transporte rodoviário de cargas da Colômbia.

Por Configuração de Mercadorias: Os Produtos Sólidos Lideram, os Fluidos Aceleram

Os produtos sólidos, como café, cimento e aço, capturaram 71,46% do volume de 2025. Os produtos fluidos, incluindo derivados de petróleo, estão previstos para um CAGR de 6,37% em razão das ampliações das refinarias em Cartagena e Barrancabermeja.

Os embarcadores do setor de energia utilizam unidades de tanque Euro VI com tecnologia de contenção de derramamentos, mas os iminentes aumentos nos preços do diesel podem comprimir as margens. Os transportadores de produtos sólidos suportam as deficiências das estradas rurais, que duplicam os custos unitários em comparação com as artérias pavimentadas, sustentando a lacuna competitiva dentro do setor de transporte rodoviário de cargas da Colômbia.

Por Controle de Temperatura: A Cadeia de Frio se Expande para Farmacêuticos e Produtos Agrícolas

O frete sem controle de temperatura dominou com 94,55% em 2025, mas as cargas com controle de temperatura crescerão 6,52%, impulsionadas por exportações de flores no valor de USD 1,5 bilhão e por rigorosas normas de PIB farmacêutico. O tamanho do mercado de transporte rodoviário de cargas da Colômbia para a cadeia de frio deve superar USD 1 bilhão até 2031.

A rede de 39 instalações da DHL Supply Chain já oferece armazenagem em conformidade com as normas de PIB farmacêutico, enquanto o roteiro de carbono da Bavaria impulsiona a adoção de refrigeradores elétricos. Apenas 15% das áreas rurais dispõem de câmaras frias próximas, exigindo unidades de resfriamento móveis que elevam os custos em 10-15%.

Análise Geográfica

O eixo andino da Colômbia — Bogotá, Medellín e Cali — processou aproximadamente 65% da tonelagem doméstica em 2025, aproveitando os ganhos das pistas duplas que reduziram os tempos de percurso nas rotas principais. Os polos de zonas francas em Bogotá e Cartagena processaram 1,2 milhão de TEUs em 2024, abastecendo os fluxos de eletrônicos e farmacêuticos com destino à América do Norte.

O litoral do Caribe abriga rotas intensivas em exportação de carvão e petróleo bruto que geraram 48,5% dos ganhos de exportação de 2024. Buenaventura, no Pacífico, gerencia 60% das importações de contêineres, mas os tempos de espera de uma semana levam os embarcadores a se dirigir aos portos do norte, acrescendo custo e distância.

A Orinoquía e a Amazônia juntas respondem por menos de 10% da atividade de frete porque 94% das estradas nessas regiões permanecem não pavimentadas, forçando soluções multimodais por rio ou via aérea que inflacionam as tarifas em até 300%. O aumento das medidas de segurança ao longo dos corredores de fronteira complica ainda mais as operações, mas os ganhos do nearshoring no interior andino mantêm o mercado de transporte rodoviário de cargas da Colômbia em trajetória ascendente.

Cenário Competitivo

Pequenos proprietários-operadores controlam 60-65% da frota de caminhões, enquanto os integradores globais asseguram contratos premium. A DHL Supply Chain opera 296.000 m² de câmaras frias em conformidade com as normas de PIB farmacêutico e planeja USD 1,3 milhão em melhorias solares e de frota para 2025[5]DHL Supply Chain, "Operações DHL na Colômbia," dhl.com.

A líder local Coordinadora Mercantil aproveita centros automatizados para entrega no mesmo dia, e a TCC introduziu caminhões elétricos a bateria para atender centros de microfulfillment. A torre de controle SAP da Organização Corona elevou as viagens de ida e volta completas em 20% e reduziu as demurrage em 40%, demonstrando que o roteamento baseado em dados pode aumentar a produtividade mesmo em frotas envelhecidas.

A tecnologia de segurança e as credenciais de ESG agora determinam a adjudicação de contratos. Os transportadores que oferecem geocercamento por GPS obtêm um prêmio de tarifa de 10-15% nos corredores de alto risco, enquanto os embarcadores com metas de emissões de Escopo 3 buscam parceiros que utilizam caminhões Euro VI ou elétricos, remodelando o mercado de transporte rodoviário de cargas da Colômbia.

Líderes do Setor de Transporte Rodoviário de Cargas da Colômbia

Operadores Logísticos de Carga S A S

Coordinadora Mercantil S A

TCC S A S

Transportes Vigía S A S

Transportes Sánchez Polo S A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A DHL Supply Chain comprometeu USD 1,3 milhão para aprimorar a infraestrutura de ponto de venda e instalar painéis solares em seus 39 armazéns na Colômbia. Esta iniciativa visa aumentar a eficiência operacional, reduzir os custos de energia e promover uma logística sustentável no setor de transporte rodoviário de cargas.

- Fevereiro de 2025: A TCC apresentou recentemente uma frota de caminhões elétricos dedicada a entregas urbanas de frete com zero emissões em cidades-chave como Bogotá, Medellín e Cali. Esta medida aborda preocupações com a qualidade do ar e apoia o impulso da Colômbia em direção à mobilidade sustentável em áreas densamente povoadas.

- Dezembro de 2024: A Transtainer SAS obteve a certificação BASC (Aliança Empresarial para o Comércio Seguro) após 3.000 operações bem-sucedidas e um crescimento de 50% ano a ano. Este prestigioso reconhecimento valida seus robustos protocolos de segurança, essenciais para o manuseio internacional de carga rodoviária de cargas sensíveis.

- Novembro de 2024: O Banco Interamericano de Desenvolvimento (BID) relata que USD 4,6 bilhões em projetos de parceria público-privada (PPP) de rodovias permanecem paralisados devido a atrasos em licenciamentos, adiando os prazos das rodovias 5G para 2029. Esses gargalos dificultam as expansões dos corredores de frete, essenciais para a rede de transporte rodoviário da Colômbia.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Colômbia

| Agricultura, Pesca e Silvicultura |

| Construção |

| Indústria |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Produtos Fluidos |

| Produtos Sólidos |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Por Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Indústria | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Por Destino | Doméstico |

| Internacional | |

| Por Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Por Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Por Distância | Longa Distância |

| Curta Distância | |

| Por Configuração de Mercadorias | Produtos Fluidos |

| Produtos Sólidos | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de transporte rodoviário de cargas da Colômbia até 2031?

O tamanho do mercado de transporte rodoviário de cargas da Colômbia tem previsão de atingir USD 15,44 bilhões até 2031, expandindo-se a um CAGR de 5,9%.

Qual grupo de clientes embarca o maior volume de frete?

O Comércio Atacadista e Varejista liderou com 34,55% dos volumes de 2025 e é também o segmento de usuário final de crescimento mais acelerado.

Qual é a participação do tráfego de carga fracionada?

O LTL deteve 22,35% das receitas de 2025 e tem previsão de crescer 6,65% ao ano até 2031 graças à parcelização do comércio eletrônico.

Por que as cargas conteinerizadas crescem mais rapidamente do que as cargas a granel?

Os incentivos dos armazéns de zonas francas e a montagem de valor agregado impulsionam um CAGR de 6,03% para o frete conteinerizado, apesar do domínio da carga a granel.

Como a remoção do subsídio ao diesel afetará os transportadores?

Espera-se que os preços nos postos de combustíveis aumentem 8-10%, comprimindo as margens e acelerando a adoção de caminhões Euro VI e elétricos em busca de eficiência.

Página atualizada pela última vez em: