Tamanho e Participação do Mercado de Sensores de Imagem CMOS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

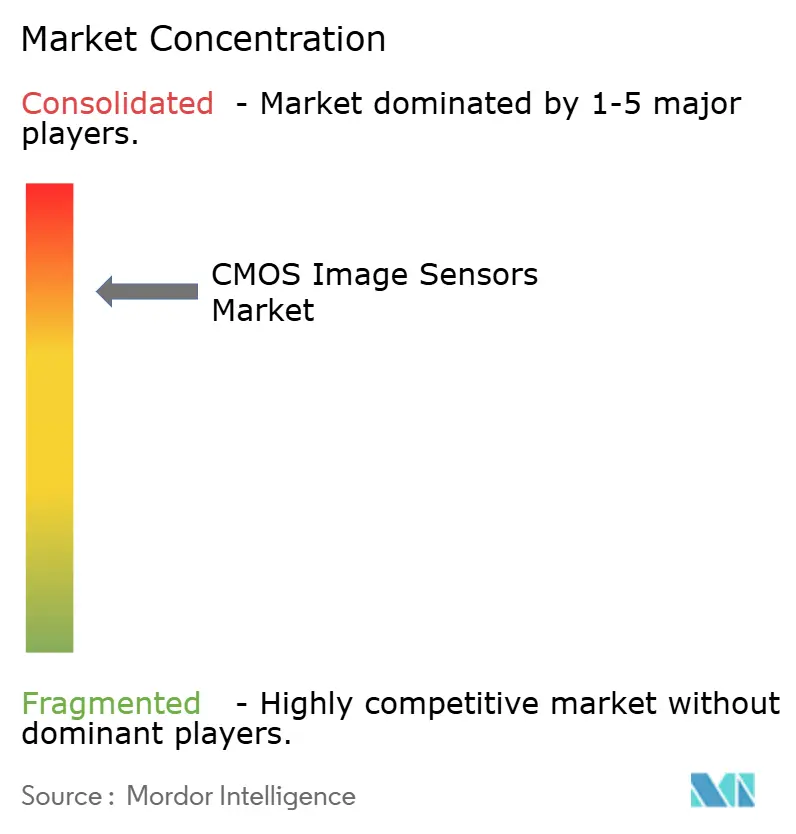

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Imagem CMOS por Mordor Intelligence

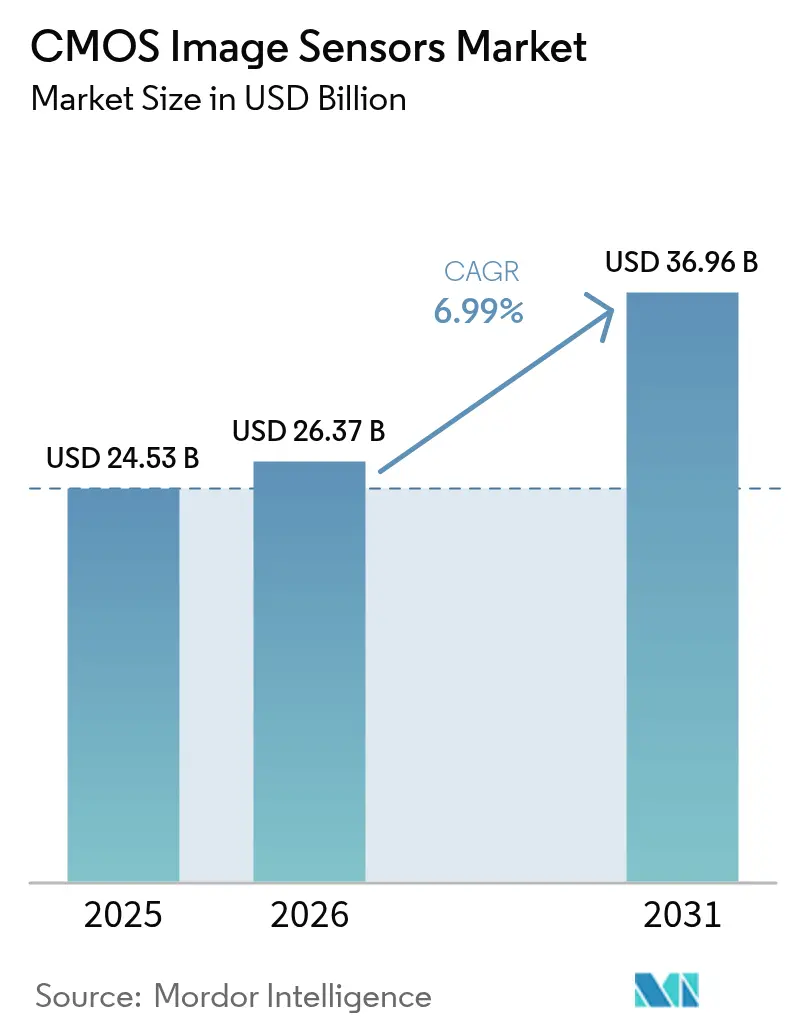

O tamanho do mercado de sensores de imagem CMOS está projetado para expandir de USD 24,53 bilhões em 2025 e USD 26,37 bilhões em 2026 para USD 36,96 bilhões até 2031, registrando um CAGR de 6,99% entre 2026 e 2031. Smartphones de nível premium integrando quatro a seis câmeras, mandatos regulatórios para frenagem de emergência automática e a adoção de designs de iluminação traseira empilhada que incorporam inteligência no chip são os principais vetores de crescimento. Os fabricantes de módulos deslocam o foco do volume de unidades para arquiteturas de valor agregado que separam as camadas de pixel e lógica para aumentar a eficiência quântica sem aumentar a área do die. Os designs automotivos agora exigem sensibilidade ao infravermelho próximo a 940 nanômetros para atender às normas de segurança funcional, enquanto os módulos de sensores sem fio permitem dispositivos de vigilância e saúde sem cabos, reduzindo o custo de instalação e os orçamentos de energia.

Principais Conclusões do Relatório

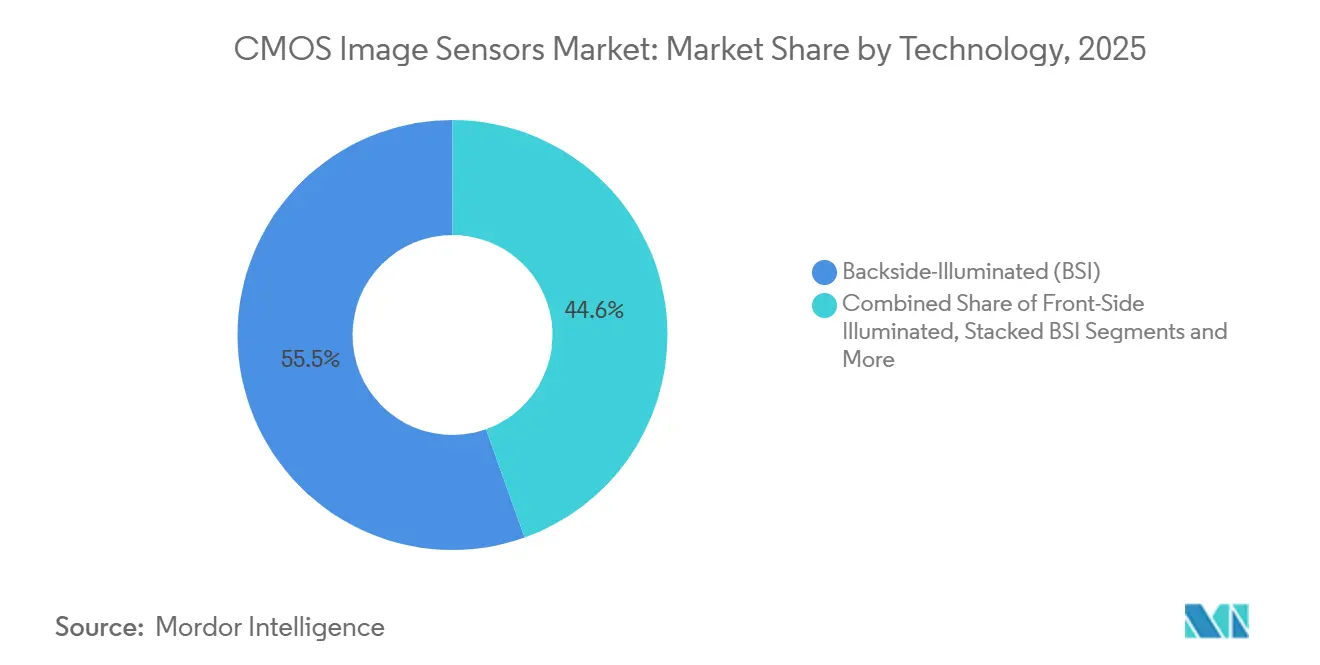

- Por tecnologia, os sensores de iluminação traseira lideraram com 55,45% da participação do mercado de sensores de imagem CMOS em 2025, enquanto as arquiteturas BSI empilhadas têm previsão de expansão a um CAGR de 7,84% até 2031.

- Por resolução, a faixa de 12 a 24 megapixels representou uma participação de 47,29% do tamanho do mercado de sensores de imagem CMOS em 2025, e os sensores acima de 49 megapixels têm projeção de crescimento a um CAGR de 7,25% até 2031.

- Por espectro, os dispositivos de luz visível mantiveram 68,14% da participação de receita em 2025; as variantes não visíveis avançarão a um CAGR de 7,56% durante o período de previsão.

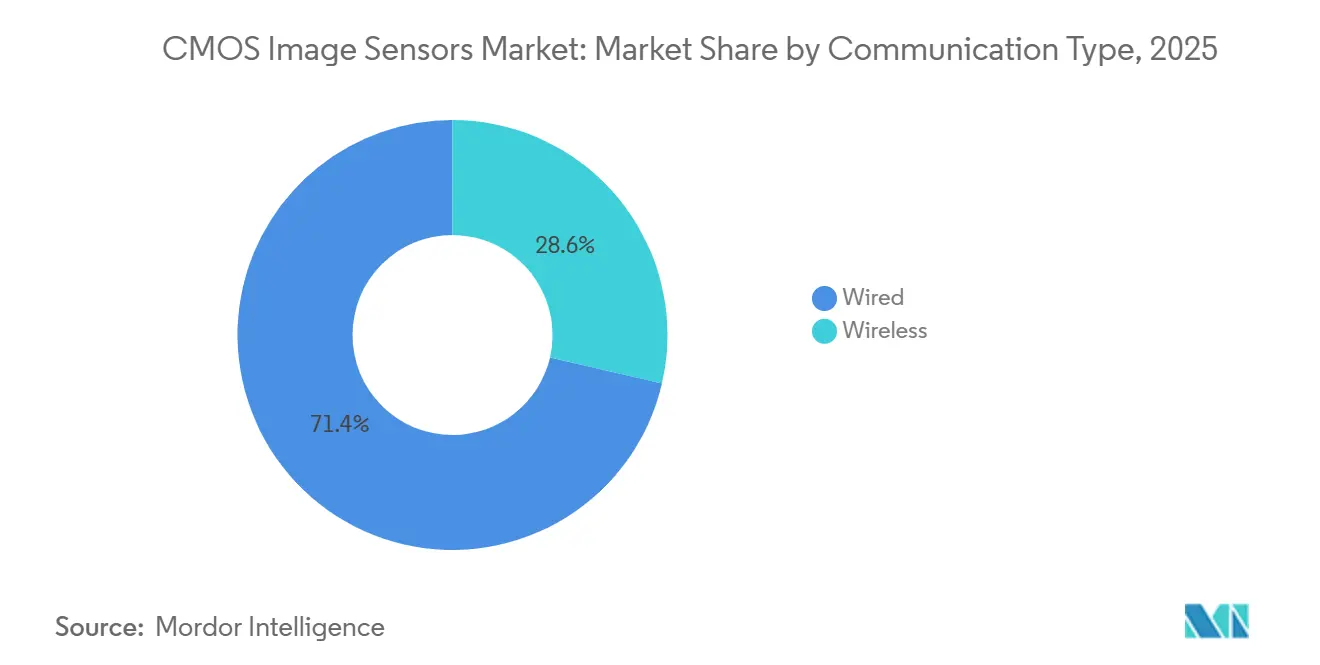

- Por tipo de comunicação, as interfaces com fio detinham 71,38% de participação em 2025, enquanto os módulos de sensores sem fio devem registrar um CAGR de 7,81% até 2031.

- Por usuário final, os eletrônicos de consumo comandaram 51,82% da receita em 2025 e o setor automotivo deve registrar o CAGR mais rápido de 8,22% entre 2026 e 2031.

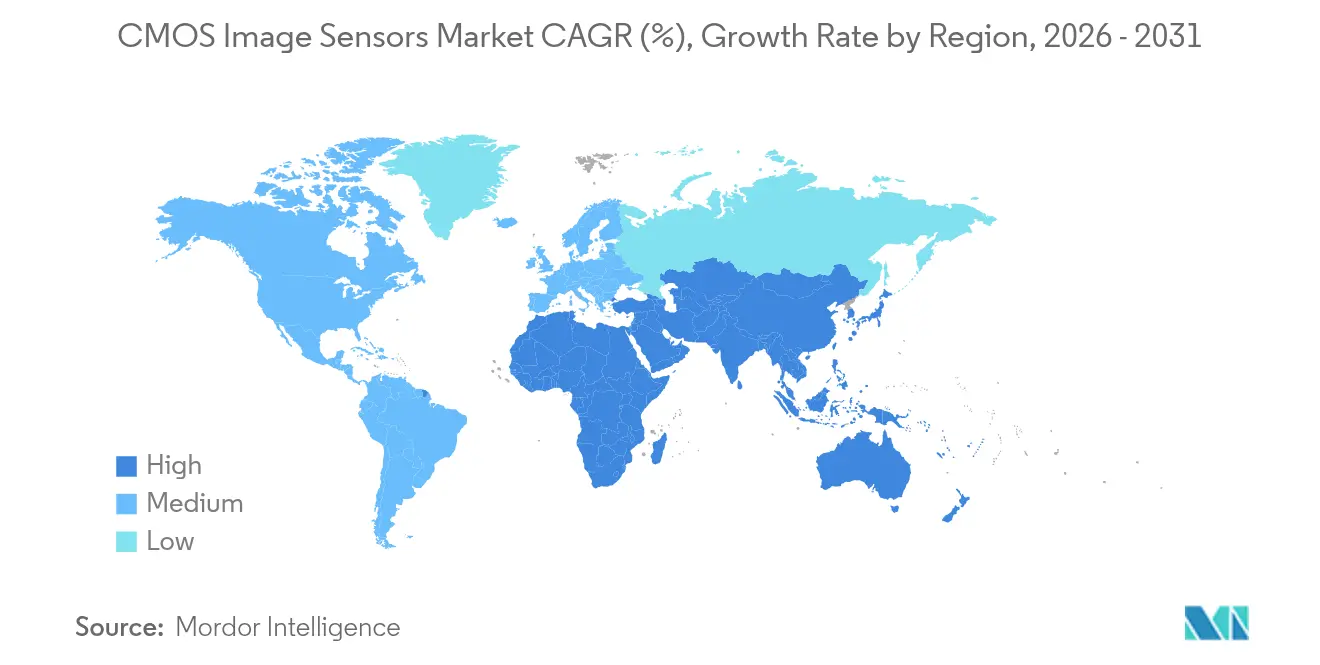

- Por geografia, a Ásia-Pacífico comandou 63,93% da receita do mercado em 2025, enquanto o Oriente Médio tem projeção de registrar o CAGR mais rápido de 7,33% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Imagem CMOS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Múltiplas Câmeras em Smartphones por Fabricantes de Equipamentos Originais da Ásia-Pacífico | +1.20% | Ásia-Pacífico (China, Índia, Coreia do Sul), com repercussão nos segmentos premium globais | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para Câmeras de ADAS nos Estados Unidos e na União Europeia | +1.50% | América do Norte e Europa, com cadeias de suprimentos de fabricantes de equipamentos originais se estendendo para centros de fabricação da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda de Mídias Sociais Centradas em Vídeo por Sensores 4K e 8K na América do Norte | +0.80% | América do Norte, Europa, economias criativas emergentes na América Latina e no Sudeste Asiático | Curto prazo (≤2 anos) |

| Sensores Miniaturizados para Imagens Médicas Vestíveis no Japão e na União Europeia | +0.60% | Japão, União Europeia (Alemanha, França, Reino Unido), instituições de pesquisa dos Estados Unidos | Longo prazo (≥4 anos) |

| Implantações de Vigilância em Cidades Inteligentes no Oriente Médio | +0.50% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Israel), com repercussão na África e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Demanda por Obturador Global para Automação Industrial no Setor 4.0 da Alemanha | +0.70% | Europa (Alemanha, Itália, França), América do Norte, corredores de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Múltiplas Câmeras em Smartphones por Fabricantes de Equipamentos Originais da Ásia-Pacífico

As marcas da Ásia-Pacífico incorporaram uma média de 4,2 sensores de imagem CMOS por aparelho flagship em 2025, acima de 2,8 em 2020, à medida que a fotografia computacional exigiu módulos ultra-wide, telefoto, macro e de profundidade. Os fabricantes chineses Xiaomi, OPPO e Vivo enviaram 42% dos smartphones globais em 2025, cada um especificando sensores de 50 a 200 megapixels para se destacar em um campo saturado.[1]Amy Fan e Sherri Wang, "Samsung vence contrato de sensor de imagem do iPhone da Apple no Texas, mira Qualcomm a seguir," DIGITIMES Asia, digitimes.com O aumento na contagem de câmeras compensa o modesto CAGR de 3% em unidades esperado até 2030, ampliando o valor da lista de materiais mesmo com o alongamento dos ciclos de substituição. A SmartSens introduziu o sensor SC530AT de 5 megapixels com HDR empilhado de 100 decibéis para monitoramento na cabine, mostrando como as arquiteturas de múltiplos sensores no estilo de telefone migram para as cabines automotivas. A terceirização da produção excedente da Samsung para a UMC ressalta a escassez de fundições e a corrida para igualar a escala da Sony.

Mandatos Regulatórios para Câmeras de ADAS nos Estados Unidos e na União Europeia

O Padrão Federal de Segurança de Veículos Motorizados 127 dos Estados Unidos, finalizado em 2024, exige frenagem de emergência automática em todos os novos veículos leves até setembro de 2029 e implica pelo menos cinco sensores de imagem CMOS por carro.[2]Administração Nacional de Segurança no Tráfego Rodoviário, "A NHTSA Finaliza Regra Exigindo Tecnologia de Frenagem de Emergência Automática em Novos Veículos," nhtsa.gov O Regulamento Geral de Segurança da Europa, em vigor desde julho de 2024, estabelece obrigações paralelas. Os fabricantes de automóveis devem, portanto, validar os sensores sob a ISO 26262 e firmar contratos de fornecimento de vários anos, removendo o preço como filtro principal e deslocando a rivalidade para a eficiência quântica a 940 nanômetros. A Sony tem como alvo dobrar a receita automotiva até 2028 por meio de alianças com a Continental e a Bosch. O desempenho no infravermelho próximo e recursos de segurança cibernética, como autenticação de imagem, agora diferenciam os fornecedores em licitações.

Demanda de Mídias Sociais Centradas em Vídeo por Sensores 4K e 8K na América do Norte

Os criadores de conteúdo enviaram mais de 720 milhões de horas de vídeo em 4K em 2025, um salto de 38% em relação a 2024, porque os algoritmos das plataformas recompensam imagens de alta resolução. Os sensores de imagem CMOS que permitem captura estável em 4K60 com estabilização no chip, portanto, migraram de equipamentos de cinema para smartphones avançados e câmeras mirrorless para vlogging. Os produtos 8K da RED Digital Cinema e o protótipo de 410 megapixels da Canon provam que a resolução extrema não compromete mais a taxa de quadros, prenunciando a adoção pelo consumidor em cinco anos.[3]Canon Inc. dos EUA, "A Canon Desenvolve Sensor CMOS com 410 Megapixels, o Maior Número de Pixels Já Alcançado em um Sensor Full-frame de 35 mm," usa.canon.com A demanda por arquiteturas de iluminação traseira que preservam a qualidade da imagem em iluminação variada continua a crescer entre os criadores independentes.

Implantações de Vigilância em Cidades Inteligentes no Oriente Médio

Riade instalou mais de 1.600 câmeras habilitadas por inteligência artificial em novembro de 2025, cada uma construída em torno de um sensor de imagem CMOS de 5 megapixels integrado com processadores neurais de borda, reduzindo os custos de largura de banda em 80% em comparação com designs legados. Os Emirados Árabes Unidos destinaram USD 2,4 bilhões para implantar 50.000 câmeras em rede até 2027 sob as regras de segurança ISO/IEC 27001. Os fornecedores que agrupam sensores, processadores e links sem fio em um módulo completo vencem as licitações de aquisição, uma abordagem adotada pela SmartSens e pela GalaxyCore com integradores regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade de Wafer CIS de 300 mm Avançado em Taiwan e na Coreia do Sul | -0.90% | Global, com pressão aguda nos centros de fundição da Ásia-Pacífico (Taiwan, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Erosão do Preço Médio de Venda em Smartphones de Entrada | -0.70% | Global, mais pronunciada na Ásia-Pacífico e em mercados emergentes (Índia, Sudeste Asiático, África) | Curto prazo (≤2 anos) |

| Ruído Térmico e Limites de Obturador Rolante em Cinematografia de Alta Velocidade | -0.40% | América do Norte, Europa (segmentos profissionais de cinema e transmissão) | Longo prazo (≥4 anos) |

| Controles de Exportação Estados Unidos-China sobre CIS de Ponta | -0.80% | Cadeias de suprimentos globais, com impacto direto na China e efeitos indiretos sobre fabricantes de equipamentos originais da Ásia-Pacífico e da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Wafer CIS de 300 mm Avançado em Taiwan e na Coreia do Sul

A Taiwan Semiconductor Manufacturing Company e a Samsung Foundry forneceram 68% dos wafers CIS de 300 mm em 2025, mas priorizaram a lógica de maior margem, criando uma lacuna de 25.000 inícios de wafer por mês em relação à demanda até 2027. Os prazos de entrega se alongaram para 20 semanas, atrasando o lançamento de aparelhos e a validação automotiva. A Tower Semiconductor comprometeu USD 1,2 bilhão para adicionar 15.000 inícios de wafer em Israel até o quarto trimestre de 2027, mas a capacidade ainda restrita canaliza a participação de mercado para players verticalmente integrados com fábricas próprias.

Erosão do Preço Médio de Venda em Smartphones de Entrada

Os sensores com preço abaixo de USD 3 representaram 52% das unidades, mas apenas 18% da receita em 2025, à medida que os preços médios na classe abaixo de 12 megapixels caíram 14% em relação ao ano anterior. Os fabricantes de módulos chineses Sunny Optical e O-Film competem com margens extremamente reduzidas, pressionando os fornecedores de segundo nível que carecem de economias de escala. A OmniVision, sob a Will Semiconductor, está, portanto, redirecionando o foco para soquetes premium que suportam preços médios de venda 40% mais altos, embora em volumes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Designs Empilhados Impulsionam a Inteligência no Chip

Os dispositivos de iluminação traseira lideraram a participação do mercado de sensores de imagem CMOS com 55,45% em 2025. As arquiteturas BSI empilhadas e 3-D devem entregar um CAGR de 7,84% ao incorporar motores neurais e DRAM dentro da pilha do die, reduzindo o espaço do sistema sem sacrificar a taxa de quadros. O sensor de obturador global IMX927 da Sony atinge 8 quadros por segundo a 105 megapixels, provando que a ligação por pilares de cobre pode combinar camadas de pixel com lógica em volumes de produção. A Canon demonstrou leituras de 3.280 megapixels por segundo em um dispositivo full-frame de 410 megapixels, ressaltando a vantagem de largura de banda da separação de camadas. As peças de iluminação frontal persistem em webcams e leitores de código de barras sensíveis ao custo, onde a eficiência quântica acima de 50% é suficiente. O CMOS de obturador global, com preço em torno de USD 18 por unidade industrial de 2 megapixels, ganha preferência em plantas da Indústria 4.0 que exigem inspeção sem distorção em velocidades de esteira acima de 10 m/s. À medida que a inteligência no chip aumenta, os fornecedores verticalmente integrados que possuem tanto o IP do sensor quanto o do processador tendem a ampliar as margens em todo o mercado de sensores de imagem CMOS.

As arquiteturas empilhadas produzem integração heterogênea, combinando camadas de lógica de 65 nm com camadas de fotodiodo de 90 nm para trade-offs ideais. O protótipo de três wafers da Universidade Municipal de Osaka com um circuito de rede neural profunda incorporado reduziu o consumo de energia de processamento de borda em 60% em comparação com ISPs externos. Esses avanços aceleram a adoção em drones de vigilância, headsets de realidade aumentada e dispositivos médicos implantáveis, segmentos que valorizam o desempenho por miliwatt. No mercado de sensores de imagem CMOS, as restrições de capacidade na ligação avançada de wafers elevam a barreira de entrada, concentrando assim o valor entre os líderes que dominam tanto a integração de processos quanto o design de algoritmos internos.

Por Resolução: Pixels Ultra-Altos Permitem o Recorte Computacional

A classe de 12 a 24 megapixels capturou 47,29% da receita de 2025 no mercado de sensores de imagem CMOS, impulsionada por smartphones de médio alcance que equilibram o tamanho do arquivo e a margem de manobra do design óptico. Os sensores acima de 49 megapixels se expandirão a um CAGR de 7,25% porque vigilância, imagens médicas e inspeção industrial usam zoom digital para substituir o movimento mecânico. O dispositivo de 410 megapixels da Canon permite que os operadores extraiam qualquer janela 4K mantendo a clareza de transmissão, consolidando a contagem de câmeras em 40% nas implantações de cidades inteligentes. As peças abaixo de 12 megapixels permanecem dominantes nos módulos de visão surround automotivos, onde o desempenho em baixa luminosidade a 60 fps importa mais do que a densidade de pixels.

O sensor IMX775 de 5 megapixels da Sony com pixels de 2,1 µm mostra como a resolução moderada se casa com alta sensibilidade ao infravermelho próximo para monitoramento do motorista. As economias de escala na óptica de 12 a 24 megapixels suprimem o custo, sustentando a dominância em smartphones e drones. No entanto, os desafios de rendimento no tamanho do die empurram os fabricantes de ultra-alta resolução para pixels abaixo de 1,4 µm e triagem avançada de falhas, reforçando a importância dos nós de litografia maduros. O tamanho do mercado de sensores de imagem CMOS para pixels ultra-altos dependerá, portanto, do equilíbrio entre densidade de defeitos, complexidade de lentes e sobrecarga de processamento no nível do sistema.

Por Espectro: Bandas Não Visíveis Desbloqueiam Novas Modalidades

Os sensores de luz visível detinham 68,14% da receita em 2025, mas as variantes não visíveis que abrangem infravermelho próximo, ultravioleta e infravermelho de onda curta têm previsão de registrar um CAGR de 7,56%. O IMX775 da Sony combina a captura RGB e NIR de 940 nm em um único die, reduzindo a lista de materiais do veículo em USD 8 e garantindo dados de cor e profundidade co-registrados. Os sensores de infravermelho de onda curta que usam arsenieto de índio e gálio agora superam 80% de eficiência quântica a 1.550 nm, permitindo a detecção de umidade e a inspeção fotovoltaica. Os dispositivos ultravioleta alimentam a metrologia de litografia e a microscopia de fluorescência.

A ligação híbrida de materiais III-V aumenta o custo e a complexidade do processo, mas os aumentos de volume automotivo reduzirão os preços dos sensores não visíveis em 30% entre 2025 e 2028. À medida que os compradores de visão de máquina exigem dados multiespectrais em um único invólucro, os fornecedores que integram camadas de cor, NIR e profundidade garantirão vitórias de design, ampliando o tamanho do mercado de sensores de imagem CMOS em agricultura de precisão, logística e biometria sem contato.

Por Tipo de Comunicação: Sem Fio Permite Dispositivos de Borda Sem Cabos

As interfaces com fio, como o MIPI CSI-2, mantiveram 71,38% de participação em 2025 porque a latência determinística abaixo de 10 µs satisfaz os requisitos de segurança automotiva e industrial. Os módulos CMOS sem fio têm previsão de crescer a um CAGR de 7,81% à medida que monitores de saúde vestíveis, drones e câmeras distribuídas evitam a cabeação custosa. O módulo AIMEZ da Asahi Kasei transmite dados de postura a 2,5 Mbps em 48 cm consumindo apenas 2,6 mW, legitimando dispositivos de cuidado de idosos alimentados por bateria. As cápsulas endoscópicas já incorporam sensores CMOS de 320×240 com links de radiofrequência, eliminando fios propensos a infecções.

O setor automotivo permanece com fio porque a ISO 26262 exige redundância e imunidade eletromagnética. O MIPI CSI-2 v4.0 agora atinge 32 Gbps em 16 pistas, acomodando facilmente vídeo 8K. Os links de terahertz em laboratório alcançaram 10 Gbps em 10 m em 2025, sugerindo paridade sem fio futura. Por ora, o mercado de sensores de imagem CMOS adota um modelo híbrido: com fio em ambientes críticos de latência e sem fio onde a mobilidade, o custo de manutenção ou a segurança médica dominam.

Por Setor do Usuário Final: Automotivo Cresce com as Regulamentações de Segurança

Os eletrônicos de consumo ainda lideraram a receita com 51,82% em 2025, mas o setor automotivo registrará o CAGR mais rápido de 8,22% até 2031. O Padrão Federal de Segurança de Veículos Motorizados 127 obriga todos os novos veículos leves dos EUA após 2029 a integrar frenagem de emergência automática suportada por pelo menos cinco câmeras CMOS. Os mandatos europeus espelham esse impulso. O IMX775 da Sony e o SC530AT da SmartSens atendem aos níveis AEC-Q100 Grau 2 e ISO 26262 ASIL-B, refletindo a nova linha de base para monitoramento do motorista na cabine.

A automação industrial enfatiza as peças de obturador global para robótica de coleta e posicionamento, enquanto a área da saúde é pioneira em câmeras implantáveis miniaturizadas que capturam atividade neural. À medida que os telefones premium estendem os ciclos de substituição, o aumento na contagem de câmeras compensa a folga de volume, mantendo os eletrônicos de consumo centrais, mas cedendo a coroa de crescimento ao setor automotivo dentro do mercado de sensores de imagem CMOS.

Análise Geográfica

A Ásia-Pacífico comandou 63,93% da receita de 2025 graças à capacidade dominante de wafer na TSMC e na Samsung Foundry e a 42% dos embarques globais de smartphones de fabricantes de equipamentos originais chineses. A Sony manteve mais de 60% da participação em sensores para smartphones e incuba soluções neurais empilhadas no Japão. O contrato da Samsung com a Apple em 2027 em Austin destaca a diversificação geográfica para longe do risco geopolítico. O mercado de aparelhos de 180 milhões de unidades da Índia impulsiona o volume de sensores de entrada, embora a erosão do preço médio de venda comprima as margens. O Oriente Médio será o de crescimento mais rápido com um CAGR de 7,33% até 2031, impulsionado pela implantação de 1.600 câmeras em Riade e pelo programa de cidades inteligentes de USD 2,4 bilhões dos Emirados Árabes Unidos.

A América do Norte se beneficia da adoção obrigatória de ADAS e de uma economia criativa em expansão que envia conteúdo em 4K e 8K. A Europa impulsiona a demanda por obturador global para robótica da Indústria 4.0, com a Siemens e a Bosch especificando limites de exposição de 10 µs.

A África e a América do Sul juntas permanecem abaixo de 8% da receita, mas apresentam potencial de volume em economias com foco em dispositivos móveis que adotam smartphones abaixo de USD 150. No geral, os gargalos de capacidade de wafer na Ásia-Pacífico e os crescentes gastos de capital em Israel e nos Estados Unidos remodelam o mapa de fornecimento do mercado de sensores de imagem CMOS.

Cenário Competitivo

A Sony, a Samsung e a OmniVision capturaram uma estimativa de 74% da receita de 2025, tornando o mercado de sensores de imagem CMOS altamente consolidado. A exploração da Sony de uma cisão de USD 35 a 49 bilhões sinaliza pressão para desbloquear valor à medida que o crescimento dos smartphones desacelera.

O modelo de design a fábrica da Samsung, ancorado por uma instalação no Texas para a Apple e potencial expansão para a Qualcomm, desafia a liderança da Sony. Os concorrentes chineses SmartSens e GalaxyCore aproveitam os nichos automotivo e de vigilância, oferecendo sensores AEC-Q100 com um desconto de 20% em relação aos titulares. A Canon avança em sensores empilhados de ultra-alta resolução, enquanto a construção de capacidade de USD 1,2 bilhão da Tower Semiconductor tem como alvo clientes que buscam fornecimento garantido de 300 mm.

Os portfólios de patentes fortalecem os titulares: a Sony detém mais de 4.200 patentes de CIS e a Samsung registrou 890 novos pedidos durante 2024-2025, elevando as barreiras de entrada. A escassez de fundições força os players fabless a garantir alocações de longo prazo ou sair dos níveis de commodities. O espaço em branco emergente está no infravermelho de onda curta e na imagem ultravioleta, onde a expertise em integração III-V supera a escala. À medida que os custos de P&D para arquiteturas BSI empilhadas aumentam, uma maior consolidação é provável, com a integração vertical favorecida para a defesa de margens no mercado de sensores de imagem CMOS.

Líderes do Setor de Sensores de Imagem CMOS

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

onsemi Corporation

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sony Semiconductor Solutions anunciou o LYT-828, um sensor de imagem CMOS de 50 megapixels com alcance dinâmico superior a 100 dB e tecnologia Hybrid Frame-HDR, com produção em massa programada para o final de agosto de 2025 para aprimorar as capacidades de imagem de smartphones em cenas de alto contraste.

- Abril de 2025: A OmniVision lançou um sensor de obturador global de 1,5 megapixels especificamente projetado para sistemas de monitoramento do motorista automotivo, expandindo a presença da empresa em aplicações de segurança automotiva.

- Abril de 2025: A instalação da TSMC no Arizona acelerou os planos de expansão com um investimento de USD 165 bilhões para abrigar seis fábricas, com a primeira fábrica utilizando tecnologia de 4 nm para SoCs de alto desempenho e fábricas subsequentes planejadas para tecnologias de 3 nm e 2 nm.

- Março de 2025: A onsemi apresentou a família Hyperlux ID, o primeiro sensor de tempo de voo indireto em tempo real capaz de medições de profundidade de alta precisão de até 30 metros para aplicações de automação industrial.

Escopo do Relatório Global do Mercado de Sensores de Imagem CMOS

O Relatório do Mercado de Sensores de Imagem CMOS é Segmentado por Tecnologia (Iluminação Frontal, Iluminação Traseira, BSI Empilhado/3-D, CMOS de Obturador Global), Resolução (Menos de 12 Megapixels, 12 a 24 Megapixels, 25 a 48 Megapixels, Mais de 49 Megapixels), Espectro (Visível, Não Visível), Tipo de Comunicação (Com Fio, Sem Fio), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial, Segurança, Saúde, Computação, Aeroespacial) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Iluminação Frontal (FSI) |

| Iluminação Traseira (BSI) |

| BSI Empilhado / 3-D |

| CMOS de Obturador Global |

| Menos de 12 Megapixels |

| 12 a 24 Megapixels |

| 25 a 48 Megapixels |

| Mais de 49 Megapixels |

| Espectro Visível |

| Espectro Não Visível (NIR, UV, SWIR) |

| Com Fio |

| Sem Fio |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Visão de Máquina |

| Segurança e Vigilância |

| Saúde e Ciências da Vida |

| Computação e Centro de Dados |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Iluminação Frontal (FSI) | |

| Iluminação Traseira (BSI) | ||

| BSI Empilhado / 3-D | ||

| CMOS de Obturador Global | ||

| Por Resolução | Menos de 12 Megapixels | |

| 12 a 24 Megapixels | ||

| 25 a 48 Megapixels | ||

| Mais de 49 Megapixels | ||

| Por Espectro | Espectro Visível | |

| Espectro Não Visível (NIR, UV, SWIR) | ||

| Por Tipo de Comunicação | Com Fio | |

| Sem Fio | ||

| Por Setor do Usuário Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Industrial e Visão de Máquina | ||

| Segurança e Vigilância | ||

| Saúde e Ciências da Vida | ||

| Computação e Centro de Dados | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores de imagem CMOS em 2031?

A previsão é de atingir USD 36,96 bilhões até 2031, expandindo-se a um CAGR de 6,99% a partir de 2026.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

O setor automotivo, apoiado pelas regras obrigatórias de frenagem de emergência automática nos Estados Unidos e na Europa, deve registrar um CAGR de 8,22%.

Quantas câmeras um veículo leve típico precisará para atender às novas regras de segurança dos EUA?

Os modelos básicos precisarão de pelo menos cinco câmeras CMOS para cumprir o Padrão Federal de Segurança de Veículos Motorizados 127.

Por que os sensores CMOS empilhados são importantes?

As arquiteturas empilhadas incorporam processadores neurais e DRAM dentro do sensor, aumentando a taxa de quadros e a eficiência sem ampliar o tamanho do die.

Qual região lidera atualmente a produção de sensores de imagem CMOS?

A Ásia-Pacífico controla quase dois terços da receita global graças à extensa capacidade de fundição e aos dominantes fabricantes de equipamentos originais de smartphones.

Qual desafio tecnológico restringe o fornecimento futuro?

A capacidade limitada de wafer de 300 mm para sensores empilhados avançados em Taiwan e na Coreia do Sul alonga os prazos de entrega e favorece os players verticalmente integrados.

Página atualizada pela última vez em: