Tamanho e Participação do Mercado de Têxteis para o Lar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 145.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 197.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar por Mordor Intelligence

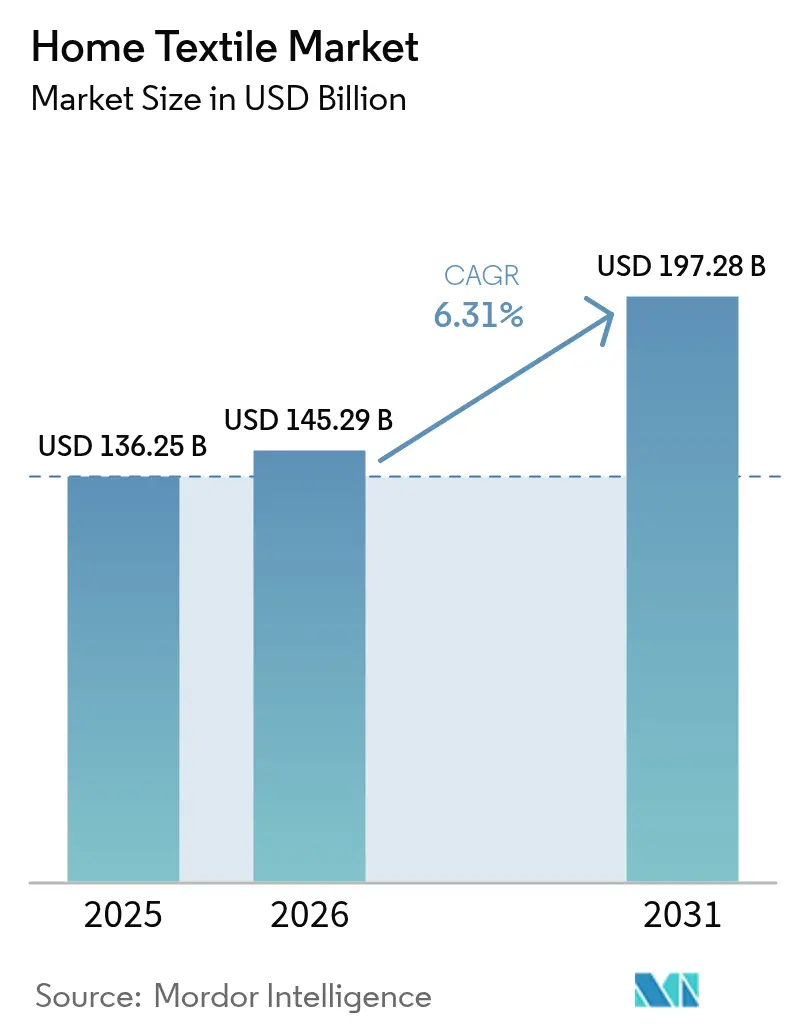

O tamanho do mercado global de têxteis para o lar situou-se em USD 145,29 mil milhões em 2026, acima dos USD 136,25 mil milhões em 2025, e está projetado para atingir USD 197,28 mil milhões até 2031 a um CAGR de 6,31%. O crescimento é sustentado pela mudança constante para roupa de cama de desempenho que gere a humidade, a temperatura e os alergénios, bem como pelo crescente interesse dos consumidores em fibras naturais e especiais que possuem credenciais de sustentabilidade credíveis. As marcas de venda direta ao consumidor continuam a redesenhar as cadeias de abastecimento tradicionais através da integração vertical, da aproximação geográfica da produção e de uma presença seletiva no retalho para melhorar a velocidade e o controlo do merchandising. A Ásia-Pacífico dominou em 2025 e lidera a expansão regional, beneficiando do crescimento da classe média, do investimento em parques têxteis de grande escala e da expansão de redes de retalho omnicanal que melhoram a acessibilidade nas cidades de Nível 2 e Nível 3. Os sinais regulatórios na União Europeia em torno da responsabilidade alargada do produtor e dos passaportes digitais de produto estão a impulsionar a adoção antecipada de software de rastreabilidade e de ecodesign, levando os fabricantes a equilibrar a conformidade com o posicionamento de produtos premium.

Principais Conclusões do Relatório

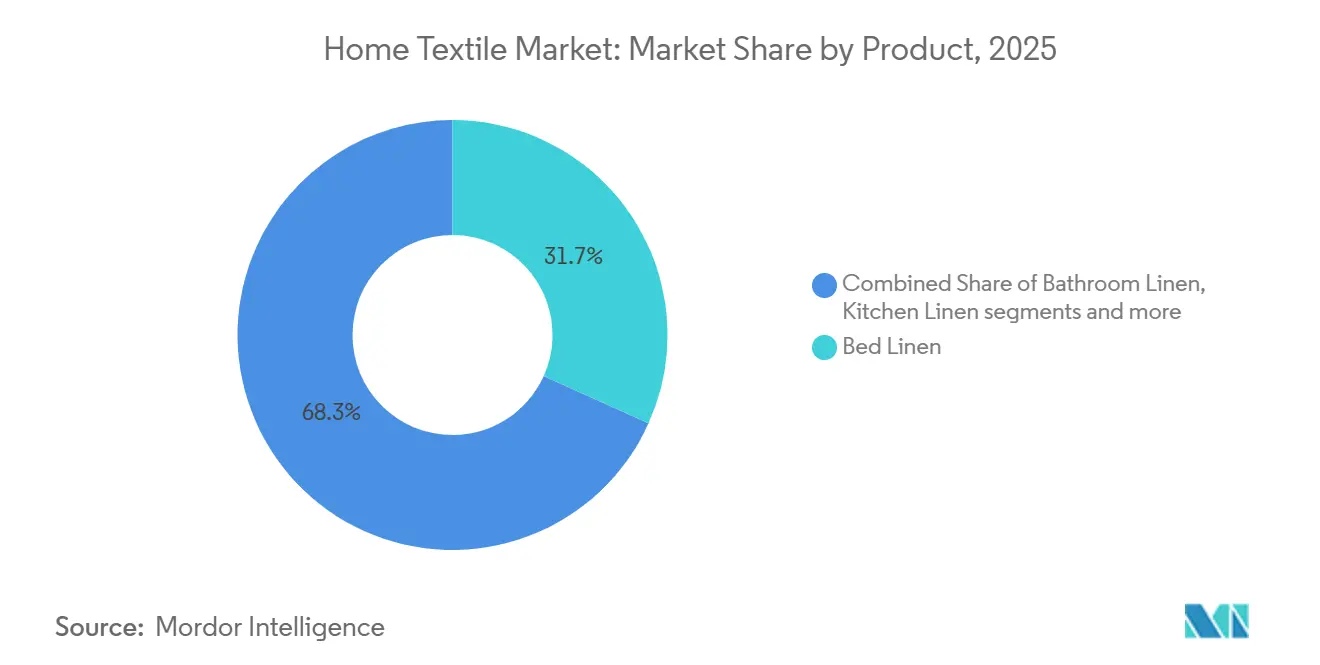

- Por produto, a roupa de cama liderou com uma participação de receita de 31,74% em 2025, e a roupa de banho está prevista para expandir a um CAGR de 7,92% até 2031.

- Por material, o algodão detinha uma participação de 57,12% em 2025, enquanto o linho está projetado para crescer a um CAGR de 7,42% até 2031.

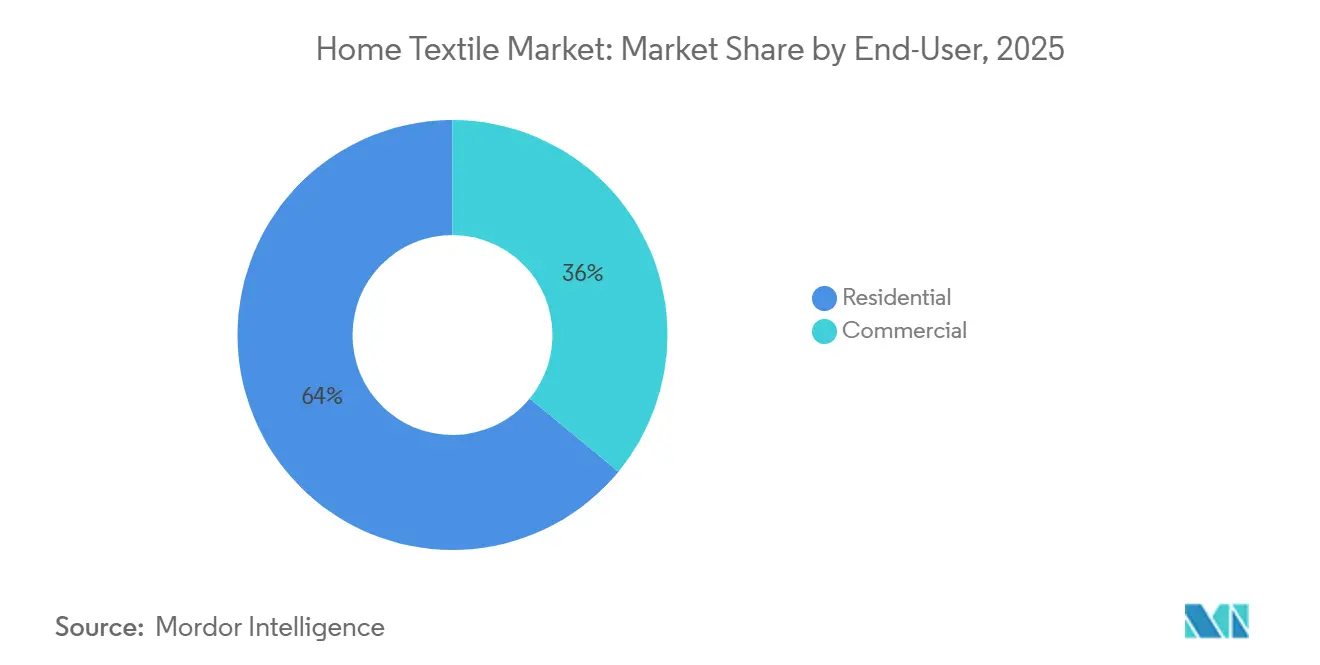

- Por utilizador final, o segmento residencial representou 64,03% do volume em 2025 e está previsto para crescer a um CAGR de 6,12% até 2031.

- Por canal de distribuição, as lojas especializadas detinham uma participação de 43,88% em 2025, e os canais online estão projetados para crescer a um CAGR de 8,45% até 2031.

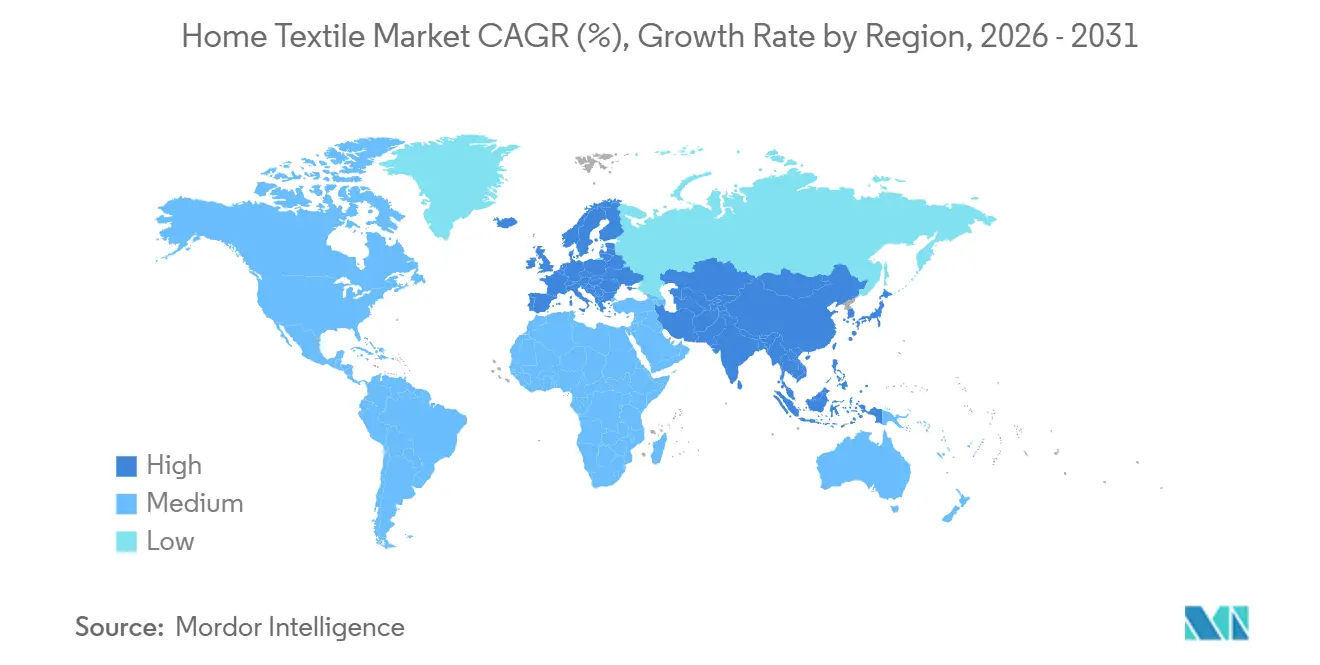

- Por geografia, a Ásia-Pacífico detinha uma participação de 45,08% em 2025 e deverá expandir a um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Têxteis para o Lar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de roupa de cama de bem-estar do sono e de desempenho (arrefecimento, hipoalergénica, antimicrobiana) | +0.8% | Global, concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Premiumização através de fibras naturais e misturas especiais (linho, bambu, lyocell) | +0.9% | Global, Europa para o linho, América do Norte e Ásia-Pacífico para lyocell e bambu | Médio prazo (2-4 anos) |

| Expansão do retalho organizado e de cadeias especializadas em mercados emergentes | +0.7% | Núcleo da Ásia-Pacífico com expansão para o Médio Oriente e África | Médio prazo (2-4 anos) |

| Expansão da classe média da Ásia-Pacífico a elevar o gasto per capita em têxteis para o lar | +1.2% | Mercados da Ásia-Pacífico, incluindo Índia e China | Longo prazo (≥ 4 anos) |

| Fibras celulósicas de base biológica e de origem artificial a ganhar escala em têxteis para o lar | +0.6% | Global, com crescimento de capacidade na China, Índia e Vietname | Longo prazo (≥ 4 anos) |

| Políticas de circularidade têxtil (EPR/DPP) a orientar o design de produto e a rastreabilidade | +0.5% | Europa em primeiro lugar, depois difusão global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Roupa de Cama de Bem-Estar do Sono e de Desempenho (Arrefecimento, Hipoalergénica, Antimicrobiana)

A procura dos consumidores por roupa de cama de arrefecimento, antimicrobiana e hipoalergénica continua a crescer à medida que os compradores associam a qualidade do sono à saúde e ao desempenho diário. As marcas incorporaram tecnologias de mudança de fase e de absorção de humidade em lençóis e protetores para reduzir o desconforto térmico durante o sono, o que sustenta pontos de preço premium nas linhas de desempenho[1]Fundação Nacional do Sono, "Evidências sobre Roupa de Cama e Qualidade do Sono," Sleep Foundation, sleepfoundation.org. Os roteiros de produto estão a expandir-se através de parcerias e transferências de tecnologia do desempenho desportivo e da monitorização da saúde para os têxteis para o lar, e as equipas estão a testar soluções de modulação térmica em ambientes de alto desempenho. O acabamento antimicrobiano baseado em químicas de iões de prata continua a responder a preocupações de sensibilidade e higiene em lares com múltiplos ocupantes ou animais de estimação, o que melhora a adoção na América do Norte e na Ásia-Pacífico urbana. As empresas estão a combinar a inovação de materiais com a expansão de canais através de websites diretos e lojas próprias, o que encurta os ciclos de feedback para a iteração e reposição de produtos. O efeito líquido é uma mudança constante para a roupa de cama de desempenho no mercado de têxteis para o lar nos segmentos de preço médio e premium, melhorando a resiliência da categoria ao longo dos ciclos económicos.

Premiumização Através de Fibras Naturais e Misturas Especiais (Linho, Bambu, Lyocell)

O linho, o lyocell e o lyocell à base de bambu estão a ganhar tração devido à tatilidade, à respirabilidade e às narrativas de sustentabilidade credíveis que ressoam junto dos consumidores europeus e norte-americanos. Programas de fibras de marca como o TENCEL ajudam a traduzir a recuperação de solventes em circuito fechado e o menor uso de recursos em reivindicações de produto reconhecíveis para roupa de cama e artigos com enchimento. As misturas especiais estão a expandir os casos de uso para o arrefecimento e a gestão da humidade, o que sustenta um segmento premium em lençóis e edredões dentro do mercado de têxteis para o lar. Os primeiros adotantes de lyocell de bambu rastreável demonstram uma forte intenção de recompra e disponibilidade para pagar por benefícios ambientais verificados, o que sustenta estratégias de preços lideradas pela marca. Os planos de capacidade dos principais fornecedores de celulósicos até 2025 estão a alinhar-se com a crescente procura das marcas de roupa de cama por produtos diferenciados por fibra que oferecem conforto e sustentabilidade. O resultado é uma tendência de premiumização gradual e sustentada que eleva os preços médios de venda no mercado de têxteis para o lar, onde a rastreabilidade e as certificações de terceiros são visíveis no ponto de venda.

Fibras Celulósicas de Base Biológica e de Origem Artificial a Ganhar Escala em Têxteis para o Lar

A produção global de celulósicos regenerados aumentou em 2024 à medida que as marcas de roupa de cama e estofados procuravam matérias-primas renováveis com menores pegadas ambientais, apoiadas pelos investimentos de grandes fornecedores em sistemas eficientes de circuito fechado que recuperam solventes e reduzem emissões[2]Lenzing AG, "Tecnologia TENCEL e Atualização de Sustentabilidade 2024," Lenzing, lenzing.com. As extensões de produto para aplicações de enchimento e estofados alargaram a escolha de materiais em edredões, almofadas e têxteis para mobiliário, o que ajuda a diversificar a dependência do mercado de têxteis para o lar em relação ao algodão e aos poliésteres genéricos. Os programas de expansão de fornecedores visaram o crescimento de capacidade até meados da década, alinhando-se com a adoção a jusante de fibras de origem natural na América do Norte e na Europa. Os programas de política na Índia e os quadros comerciais no Vietname estão a moldar novas decisões de capacidade nas cadeias de valor à base de bambu, acrescentando resiliência geográfica às estratégias de abastecimento de celulósicos na Ásia-Pacífico. As marcas a jusante estão a experimentar inputs reciclados em tecidos para colchões e para a parte superior da cama para responder a objetivos de redução de resíduos, acrescentando uma dimensão de sustentabilidade ao design de produto no mercado de têxteis para o lar. Estes desenvolvimentos, em conjunto, apoiam uma mudança a longo prazo na mistura de materiais em direção aos celulósicos e inputs reciclados, proporcionando diferenciação de produto ao longo de métricas de desempenho e ambientais.

Políticas de Circularidade Têxtil (EPR/DPP) a Orientar o Design de Produto e a Rastreabilidade

A Diretiva-Quadro de Resíduos da União Europeia revista entrou em vigor em outubro de 2025 e exige que os Estados-Membros implementem regimes de responsabilidade alargada do produtor para os têxteis até abril de 2028, o que está a acelerar o planeamento para o ecodesign e a recolha em marcas que vendem na região[3]Comissão Europeia, "Passaporte Digital de Produto e Orientação EPR," Comissão Europeia, europa.eu. A iniciativa de passaporte digital de produto da Comissão Europeia deverá publicar atos delegados em 2027, com implementações faseadas a partir de meados de 2028, exigindo dados ao nível do artigo sobre o conteúdo de fibras, a origem e as opções de fim de vida que os consumidores e os recicladores possam aceder. Os primeiros a agir estão a alinhar os sistemas da cadeia de abastecimento e a rotulagem de produtos para se prepararem para o DPP e o EPR, incorporando a rastreabilidade no design e na embalagem, e integrando a gestão da água e da energia nas operações. Os fabricantes estão a investir em energia renovável e em tecnologias de produção circular para reduzir as emissões operacionais e alinhar-se com os critérios de aquisição dos grandes compradores, o que cria uma vantagem de desempenho e conformidade no mercado de têxteis para o lar. A preparação para a conformidade está a alterar as estruturas de custos e os prazos para as marcas mais pequenas, levando-as a estabelecer parcerias com fornecedores de soluções para gerir a captura de dados e os relatórios em portfólios de múltiplas marcas. A longo prazo, espera-se que a transparência e a circularidade sejam incorporadas em toda a gama de produtos na Europa em primeiro lugar e depois se espalhem para outras regiões através das políticas dos retalhistas e dos acordos comerciais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Barreiras comerciais e volatilidade tarifária nas importações têxteis | -0.9% | Global, com exposição aguda nos corredores dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Substituição por pavimentos de superfície dura reduz a procura de tapetes e carpetes | -0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A reciclabilidade e a complexidade das misturas de fibras estão a aumentar o encargo de redesign e conformidade | -0.3% | Europa em primeiro lugar, depois mercados mais amplos | Longo prazo (≥ 4 anos) |

| Custos de conformidade com o Passaporte Digital de Produto e a diligência devida para PME | -0.2% | Europa em primeiro lugar com potencial expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Comerciais e Volatilidade Tarifária nas Importações Têxteis

A inflação de custos decorrente de alterações tarifárias pressionou as margens dos fornecedores orientados para a exportação que vendem para os Estados Unidos, levando vários produtores a repercutir os custos incrementais nos clientes ou a ajustar as gamas para reduzir os preços médios de venda a curto prazo. As empresas estão a diversificar as suas pegadas de produção e a exposição de receitas, com o objetivo de reduzir a dependência excessiva de um único mercado enquanto se expandem para a Europa, o Médio Oriente e a Índia para compensar a volatilidade. As redes de fabrico em múltiplos países proporcionam flexibilidade para encaminhar encomendas e navegar em regimes de direitos em mudança, ajudando a estabilizar os prazos de entrega e os níveis de serviço no mercado de têxteis para o lar. Os fornecedores estão também a construir capacidade de fabrico na América do Norte para apoiar a roupa de cama utilitária e categorias relacionadas, o que melhora a velocidade de chegada às prateleiras para os programas de reposição. Os acordos comerciais em negociação ou recentemente concluídos deverão apoiar estratégias de exportação a longo prazo da Índia para parceiros-chave na Europa e no Reino Unido, melhorando a mistura regional para os principais fornecedores. Estas medidas, tomadas em conjunto, mitigam a volatilidade de curto prazo das tarifas e melhoram a flexibilidade estratégica para as empresas que servem tanto canais de marca como de marca própria.

Custos de Conformidade com o Passaporte Digital de Produto e a Diligência Devida para PME

Os requisitos do passaporte digital de produto, a começar na Europa, acrescentarão etapas de recolha de dados e rotulagem para cada produto, aumentando a complexidade para as empresas com amplas gamas de SKU e portfólios de múltiplas marcas. As pequenas e médias empresas enfrentam uma carga administrativa relativamente mais elevada decorrente da conformidade com o EPR e o DPP, o que pode pressionar os fluxos de caixa e exigir atualizações dos sistemas de informação e dos fluxos de trabalho de integração de fornecedores. Os exportadores que vendem para a Europa estão a incorporar projetos de rastreabilidade e de descarga zero de líquidos nos seus planos de capital para se alinharem com os regulamentos em vigor e as expectativas dos clientes em matéria de sustentabilidade. Os portfólios de múltiplas marcas exigem implementações específicas por marca e governação de dados, o que aumenta os custos de software e os encargos de gestão de fornecedores em relação aos pares de marca única. A curto prazo, espera-se que os programas de conformidade sejam implementados faseadamente por categoria de produto e geografia, o que dá às marcas tempo para testar e aperfeiçoar soluções de rotulagem e relatórios digitais. A longo prazo, a conformidade será uma capacidade de base no mercado de têxteis para o lar, e as empresas que praticam a adoção antecipada estarão posicionadas para capturar a preferência dos retalhistas e a confiança dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Roupa de Banho Cresce Impulsionada pelas Renovações na Hotelaria

A roupa de cama representou 31,74% da receita de 2025, enquanto a roupa de banho está prevista para ser a aplicação de crescimento mais rápido a um CAGR de 7,92% até 2031, refletindo ciclos de substituição sustentados e atualizações lideradas pela hotelaria para terry antimicrobiano. Dentro do mercado de têxteis para o lar, os programas de toalhas de banho e roupões beneficiam da diferenciação de produto em desempenho de secagem rápida e características de higiene, que sustentam gamas premium em canais de hotelaria e bem-estar. Os fabricantes estão a alinhar a capacidade e a automação para servir os compradores institucionais com qualidade consistente e prazos de entrega fiáveis, o que ajuda a capturar contratos e encomendas repetidas. Uma nova instalação de fabrico de toalhas com robótica e controlo de qualidade habilitado por IA está a ser aproveitada para apoiar a expansão para a Ásia-Pacífico, África, Austrália e Médio Oriente, indicando uma procura sustentada por programas de banho focados na hotelaria. Os portfólios de produtos estão cada vez mais organizados em torno de temas de bem-estar e sustentabilidade, que se alinham com os critérios de aquisição hoteleira e o posicionamento no retalho especializado.

A procura de tapetes e carpetes de área permanece estruturalmente sensível às mudanças nas preferências de pavimentação nos mercados maduros, o que encoraja os líderes de categoria a enfatizar as gamas para exterior, laváveis à máquina e de hotelaria comercial que têm ciclos de substituição mais rápidos dentro do mercado de têxteis para o lar. Os investimentos em eficiência energética e de processo estão a contribuir para a resiliência operacional, enquanto as coleções e formatos que satisfazem as expectativas de manutenção e durabilidade estão a ganhar quota em espaços comerciais. A tendência ascendente da roupa de banho é ainda reforçada pelas transferências de ambientes de spa e bem-estar para as casas de banho residenciais, onde as características antimicrobianas e de secagem rápida sustentam uma proposta de valor para além da suavidade. À medida que os ciclos de renovação da hotelaria continuam no Médio Oriente e em partes da Ásia-Pacífico, os fornecedores com operações alinhadas com os critérios ESG e inovações premium em terry estão bem posicionados para capturar crescimento. Em conjunto, estas mudanças de aplicação favorecem as coleções de banho e utilitárias com acabamentos de desempenho e credenciais de sustentabilidade claras que se alinham com as especificações dos compradores em todas as regiões.

Por Material: Os Prémios do Linho Superam o Volume do Algodão

O algodão representou 57,12% da receita de 2025, sublinhando a sua escala e familiaridade, enquanto o linho está projetado para crescer a um CAGR de 7,42% à medida que a diferenciação liderada pelo design e pela certificação o ajuda a capturar quota premium no mercado de têxteis para o lar. As fibras celulósicas de marca estão a expandir-se para aplicações de enchimento e estofados, oferecendo atributos de desempenho e sustentabilidade que ajudam as marcas a alargar a sua mistura de materiais para além do algodão convencional e dos sintéticos. O relançamento do produto, que enfatiza as credenciais do linho europeu e o acabamento artesanal, continua a ganhar tração junto dos consumidores premium na América do Norte e na Europa. Os programas de lyocell de bambu rastreável estão a assegurar fortes taxas de recompra onde as reivindicações de sustentabilidade e conforto são validadas e comunicadas eficazmente. As inovações de fio e acabamento protegidas por patente estão a ajudar os têxteis de banho a oferecer maior absorção e secagem mais rápida, o que reforça ainda mais as narrativas de marca nos segmentos premium.

As estratégias de abastecimento de algodão estão a ajustar-se aos diferenciais de custo e à exposição tarifária, o que está a levar alguns players integrados a equilibrar os inputs de algodão dos Estados Unidos e da Índia enquanto se preparam para a expansão para verticais de produto adjacentes. Os investimentos em conteúdo reciclado para tecidos de colchões e para a parte superior da cama continuam à medida que as marcas perseguem objetivos de desvio de resíduos e comunicam o desempenho de arrefecimento através de marcas de fibras recicladas reconhecíveis no mercado de têxteis para o lar. As expansões de capacidade de linho e lyocell pelos principais fornecedores estão a alinhar-se com a crescente procura de produtos respiráveis, duráveis e sustentáveis verificados em roupa de cama e estofados. As alterações de embalagem e processo, incluindo materiais alternativos à base de fibras e maior automação, reduzem ainda mais os resíduos e encurtam os prazos de entrega, melhorando assim o custo de serviço e a consistência do produto[4]Trident Limited, "Relatório Anual Integrado 2024-25," Trident Limited, tridentindia.com. Estas mudanças de material sustentam a premiumização enquanto mantêm uma base acessível em gamas lideradas pelo algodão que satisfazem as expectativas de valor e durabilidade.

Por Utilizador Final: O Residencial Domina, o Comercial Acelera

Os utilizadores finais residenciais detinham 64,03% do volume de 2025 e estão previstos a um CAGR de 6,12% até 2031, apoiados pelos ciclos de renovação habitacional na América do Norte e pelo aumento do gasto discricionário nos centros urbanos da Ásia-Pacífico dentro do mercado de têxteis para o lar. As estratégias de expansão doméstica na Índia estão a adicionar balcões de retalho a cadeias premium para coleções de cama e banho de marca, o que aumenta a visibilidade junto dos agregados familiares de rendimento mais elevado. O retalho especializado está a adicionar experiências selecionadas, consulta personalizada e narrativa de marca para reforçar os atributos do produto e sustentar valores médios de transação mais elevados. As marcas nativas digitais estão a complementar as lojas online com retalho próprio que destaca as qualidades táteis e ajuda os consumidores a fazer escolhas de material confiantes. Esta combinação de presença digital e em loja melhora o controlo da gama e a cadência de reposição durante os períodos de pico de procura no mercado de têxteis para o lar.

Os utilizadores finais comerciais estão a acelerar, liderados por projetos de hotelaria e saúde que priorizam características antimicrobianas, de secagem rápida e de barreira a fluidos em têxteis de banho e cama. As empresas com capacidade de estofados e banho estão a reportar maior dinamismo nos canais de contrato do que no retalho de roupa de cama dos Estados Unidos afetado por tarifas, sinalizando uma procura favorável em projetos e ciclos de renovação de propriedades. O alinhamento com os critérios ESG através de elevada reciclagem de água e uso de energia renovável está a reforçar o posicionamento dos fornecedores junto de grupos hoteleiros globais que impõem critérios de sustentabilidade nas aquisições. A procura institucional de saúde por tecidos antimicrobianos e de desempenho está a crescer na região da Ásia-Pacífico, o que apoia programas de margens mais elevadas em clínicas e instalações de cuidados especializados. Ao longo dos próximos anos, espera-se que os volumes residenciais permaneçam como âncora enquanto os programas comerciais proporcionam uma melhoria da mistura através de especificações orientadas para o desempenho dentro do mercado de têxteis para o lar.

Por Canal de Distribuição: O Online Perturba a Fortaleza das Lojas Especializadas

As lojas especializadas representaram 43,88% das vendas de 2025, apoiadas pelo merchandising experiencial e pelos serviços de consultoria, enquanto os canais online estão preparados para crescer a um CAGR de 8,45% até 2031 à medida que os consumidores priorizam a conveniência, a transparência de preços e as relações diretas com as marcas no mercado de têxteis para o lar. As marcas estão a apostar em rótulos licenciados e próprios no comércio eletrónico para diversificar as receitas e visar segmentos de valor acrescentado, o que expande o alcance para além dos programas de venda por grosso tradicionais. Os modelos nativos digitais construíram escala ao focar-se num pequeno número de produtos principais, preços transparentes e ciclos de atualização de produtos responsivos que refletem o feedback em tempo real. Algumas marcas estão a adicionar lojas físicas para melhorar a avaliação tátil e construir comunidades locais através de eventos e parcerias de design que reforçam as reivindicações de qualidade e sustentabilidade. As expansões de produto e os investimentos de capacidade pelos fabricantes norte-americanos de almofadas e protetores proporcionam suporte do lado da oferta para programas de marca própria e de marca em parceiros retalhistas.

As capacidades de comércio eletrónico são agora fundamentais para a roupa de cama de reposição e as categorias utilitárias, onde o cumprimento rápido e as devoluções fáceis apoiam as compras repetidas no mercado de têxteis para o lar. Os canais digitais também melhoram os testes de gama e a microsegmentação, permitindo às marcas adaptar cores, materiais e pacotes às preferências regionais sem grandes compromissos de inventário em loja. As lojas especializadas continuam a impulsionar a conversão premium em linho e lyocell através de ensaios táteis e consulta, enquanto os mercados digitais apoiam os pontos de preço de entrada e as promoções para as gamas lideradas pelo algodão. As estratégias de expansão europeia pelos principais fabricantes estão a adicionar liderança comercial sénior e presença em feiras para desenvolver parcerias com lojas especializadas. À medida que os modelos omnicanal amadurecem, a quota deverá continuar a deslocar-se para o online enquanto as localizações físicas apoiam um maior envolvimento e posicionamento premium dentro do mercado de têxteis para o lar.

Análise Geográfica

A Ásia-Pacífico é a âncora atual de procura e produção, representando 45,08% da base global em 2025 e no caminho para um CAGR de 8,12% até 2031 no mercado de têxteis para o lar. A procura é apoiada pelo aumento dos rendimentos urbanos, pela maturação dos formatos de retalho e pela infraestrutura de parques apoiada pelo governo que agrega fiação, tecelagem, processamento e logística em campus únicos. A Índia está a aprofundar o seu posicionamento através de sete parques PM-MITRA e de um orçamento têxtil aumentado, ambos os quais apoiam o investimento de ponta a ponta e a criação de emprego ligada ao crescimento das exportações. As perspetivas de exportação estão também ligadas ao progresso nos acordos comerciais com a UE e o Reino Unido que reduzem as desvantagens tarifárias para categorias como roupa de cama, roupa de banho, cortinados e estofados. A expansão do comércio eletrónico regional e uma cobertura mais ampla do retalho especializado continuam a expandir o acesso nas cidades de Nível 2 e Nível 3, aumentando a penetração da categoria para programas de cama e banho no mercado de têxteis para o lar.

A trajetória da Europa está ancorada na premiumização e na prontidão regulatória, com uma perspetiva de CAGR de 5,80% que reflete a procura dos consumidores por linho europeu, algodão orgânico e cadeias de abastecimento verificáveis. A Diretiva-Quadro de Resíduos da UE, que entrou em vigor em outubro de 2025, estabelece um calendário claro para a responsabilidade alargada do produtor até abril de 2028, levando as marcas e os fornecedores a investir no design para a circularidade e nos sistemas de recolha. Espera-se que os passaportes digitais de produto sejam implementados faseadamente a partir de meados de 2028, na sequência de atos delegados em 2027 que priorizarão a governação de dados, os rótulos ao nível do artigo e a interoperabilidade transfronteiriça para o mercado de têxteis para o lar. Os principais fornecedores estão a agir antecipadamente através de coleções temáticas de sustentabilidade, liderança europeia reforçada e participação em feiras comerciais de referência para expandir as parcerias com lojas especializadas. Estas medidas apoiam a realização de preços e a preferência dos compradores a longo prazo nos canais premium da Europa.

O perfil de crescimento de 4,70% da América do Norte reflete a volatilidade relacionada com tarifas, a cautela dos retalhistas em relação ao inventário e as mudanças ao nível da categoria que favorecem a roupa de cama utilitária e os programas de banho de desempenho no mercado de têxteis para o lar. Para mitigar a exposição às importações e servir as gamas com elevada reposição, os fornecedores estão a instalar instalações nos Estados Unidos para almofadas, protetores e SKU relacionados que requerem ciclos de tempo rápidos. Isto coexiste com o investimento contínuo em automação e operações digitais por parte de fabricantes de longa data que servem tanto portfólios de marca própria como de marca. O Médio Oriente e a América do Sul mantêm um dinamismo constante impulsionado pela hotelaria e pela urbanização, enquanto África e Oceânia avançam mais lentamente devido a constrangimentos de infraestrutura. Em todas as regiões, a conformidade, a rastreabilidade e os materiais premium continuam a definir a diferenciação competitiva no mercado de têxteis para o lar.

Panorama Competitivo

Panorama Competitivo

O mercado de têxteis para o lar é fragmentado, permitindo que marcas e fabricantes especializados cresçam ao focar-se na diferenciação de desempenho, materiais premium e rastreabilidade que reforçam o posicionamento na categoria. Os players de venda direta ao consumidor ganharam escala com base em estratégias de produtos principais focados, preços transparentes e lançamentos com prioridade online que posteriormente se estendem ao retalho próprio para experiências táteis. As marcas especializadas que expandiram o número de lojas em 2025 registaram um forte desempenho no retalho, apoiadas por gamas selecionadas e serviço de alto contacto que reforçam as reivindicações de qualidade. Do lado do fabrico, a integração vertical, a automação e a redução dos prazos de entrega são prioridades claras entre os líderes que procuram proteger as margens e melhorar os níveis de serviço. A expansão europeia com liderança dedicada e apresentações em feiras comerciais faz parte de uma estratégia mais ampla para capturar a procura do retalho especializado em mercados premium.

Os fornecedores expostos às exportações estão a reequilibrar a mistura geográfica e o foco no produto para mitigar os riscos tarifários enquanto constroem resiliência dentro do mercado de têxteis para o lar. As aquisições estratégicas e o licenciamento de marcas nos Estados Unidos expandiram o portfólio para a roupa de cama utilitária e melhoraram a distribuição, apoiados pela instalação de instalações domésticas em múltiplos estados. As transformações do modelo operacional que consolidam divisões e racionalizam instalações estão a gerar poupanças de vários milhões de dólares para melhorar a competitividade e o serviço. Os investimentos dos fabricantes de roupa de cama norte-americanos em robótica e sistemas habilitados por IA em 2024 e 2025 estão a melhorar a eficiência e a qualidade, ao mesmo tempo que acrescentam capacidade para satisfazer a maior procura dos parceiros retalhistas. Os compromissos de sustentabilidade, incluindo a elevada reciclagem de água e a adoção de energia renovável, estão a emergir como vantagens competitivas nas categorias orientadas para a aquisição.

O manual competitivo centra-se em três temas reforçadores. Em primeiro lugar, a diferenciação de produto através de tecnologias de desempenho, fibras premium respiráveis e ecoetiquetas credíveis reforça a confiança na marca e a realização de preços no mercado de têxteis para o lar. Em segundo lugar, o controlo da cadeia de abastecimento através da integração vertical, da aproximação geográfica da produção e da automação reduz os prazos de entrega e serve as necessidades de reposição para as categorias utilitárias. Em terceiro lugar, a prontidão para a conformidade com o EPR e o DPP da UE cria barreiras à entrada e recompensa os primeiros adotantes que conseguem demonstrar rastreabilidade em escala. As empresas que executam nessas frentes estão posicionadas para ganhar quota sem depender de descontos pesados, apoiadas por estratégias omnicanal que equilibram a eficiência online com o envolvimento em loja.

Líderes do Setor de Têxteis para o Lar

Welspun Living Ltd.

Mohawk Industries, Inc. (Tapetes e Têxteis)

Springs Global S.A.

Trident Group

Luolai Lifestyle Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Trident Limited acelerou a expansão dos têxteis para o lar na Europa com investimentos estratégicos e apresentou a sua "coleção TG" na Heimtextil 2026 em Frankfurt, com foco no design contemporâneo, sustentabilidade e inovação para os mercados europeus. A empresa nomeou Diretores dedicados para a Alemanha e França para melhorar o envolvimento com os clientes, uma vez que os propostos Acordos de Livre Comércio Índia-Reino Unido e Índia-UE melhoram as perspetivas comerciais.

- Novembro de 2025: A Boll & Branch expandiu a sua presença no retalho para 15 lojas a nível nacional com novas aberturas em Charlotte, Carolina do Norte, e Bethesda, Maryland, quase duplicando o seu portfólio de retalho num ano. As lojas de retalho registaram um forte desempenho, com receitas a crescer quase 60% em termos homólogos, e planos para expansão contínua em 2026.

- Julho de 2025: A Indo Count Industries lançou a marca legada dos Estados Unidos "Wamsutta" diretamente ao consumidor, após a aquisição no exercício fiscal 2024-25, e sinalizou um potencial de receita de USD 100 milhões ao longo de três anos através de marcas próprias e licenciadas.

- Abril de 2025: A Ralph Lauren apresentou a sua Coleção para o Lar e estreou a Coleção Canyon Road Outono 2025 na Semana do Design de Milão, com materiais naturais e uma colaboração com os artistas têxteis Diné Naiomi e Tyler Glasses.

Âmbito do Relatório Global do Mercado de Têxteis para o Lar

Os têxteis para o lar referem-se a tecidos e artigos especificamente destinados a melhorar a decoração de um ambiente residencial. O relatório fornece uma análise abrangente do mercado de têxteis para o lar, englobando uma avaliação dos fatores económicos e das contribuições sectoriais, uma visão geral do panorama do mercado, uma estimativa do tamanho do mercado para segmentos críticos, uma identificação de tendências emergentes dentro dos segmentos de mercado, uma exploração da dinâmica do mercado e um exame das despesas logísticas por indústrias de utilizadores finais.

O mercado é segmentado por produto, por canal de distribuição e por geografia. O mercado é ainda segmentado por produto em roupa de cama e colchas, roupa de banho, roupa de cozinha, estofados, cortinados e revestimentos de piso. O mercado é ainda segmentado por canal de distribuição em supermercados/hipermercados, lojas especializadas, online e outros canais de distribuição. E por geografia, América do Norte, América Latina, Europa, Ásia-Pacífico e Médio Oriente e África. O relatório oferece dimensionamento e previsões de mercado para têxteis para o lar em valor (USD) para todos os segmentos acima referidos.

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofados |

| Outros (Tapetes e Carpetes de Área) |

| Algodão |

| Linho |

| Fibras Sintéticas |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) |

| Residencial |

| Comercial |

| Offline | Grandes Superfícies (Hipermercados/Supermercados) |

| Centros de Decoração para o Lar | |

| Lojas Especializadas | |

| Outros Canais Offline | |

| Online |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Aplicação | Roupa de Cama | |

| Roupa de Banho | ||

| Roupa de Cozinha | ||

| Estofados | ||

| Outros (Tapetes e Carpetes de Área) | ||

| Por Material | Algodão | |

| Linho | ||

| Fibras Sintéticas | ||

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Offline | Grandes Superfícies (Hipermercados/Supermercados) |

| Centros de Decoração para o Lar | ||

| Lojas Especializadas | ||

| Outros Canais Offline | ||

| Online | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de têxteis para o lar?

O tamanho do mercado de têxteis para o lar era de USD 136,25 mil milhões em 2025 e está projetado para atingir USD 197,28 mil milhões até 2031 a um CAGR de 6,31% entre 2026 e 2031.

Qual região lidera a procura no mercado de têxteis para o lar e a que ritmo está a crescer?

A Ásia-Pacífico detinha 45,08% da receita de 2025 e está prevista para expandir a um CAGR de 8,12% até 2031, superando todas as outras regiões.

Quais as aplicações que estão a impulsionar o crescimento incremental no mercado de têxteis para o lar?

A roupa de cama liderou as receitas em 2025, enquanto a roupa de banho é a aplicação de crescimento mais rápido, com um CAGR de 7,92%, impulsionada pelas renovações na hotelaria e pela inovação antimicrobiana.

Como estão os regulamentos na Europa a afetar o mercado de têxteis para o lar?

A Diretiva-Quadro de Resíduos da UE exige o EPR até abril de 2028, e espera-se que os passaportes digitais de produto sejam implementados faseadamente a partir de meados de 2028, acelerando o investimento em rastreabilidade e ecodesign.

Que estratégias estão os fornecedores a utilizar para navegar na volatilidade tarifária?

As empresas estão a adicionar capacidade nos Estados Unidos para roupa de cama utilitária, a diversificar as pegadas em todas as regiões e a reequilibrar a exposição de receitas para reduzir o risco de mercado único.

Quais os materiais que estão a ganhar tração nos segmentos premium?

O linho e as fibras celulósicas artificiais, como o lyocell à base de TENCEL, estão a avançar em desempenho e sustentabilidade, apoiando o posicionamento premium.

Página atualizada pela última vez em: