Tamanho e Participação do Mercado de Adesivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

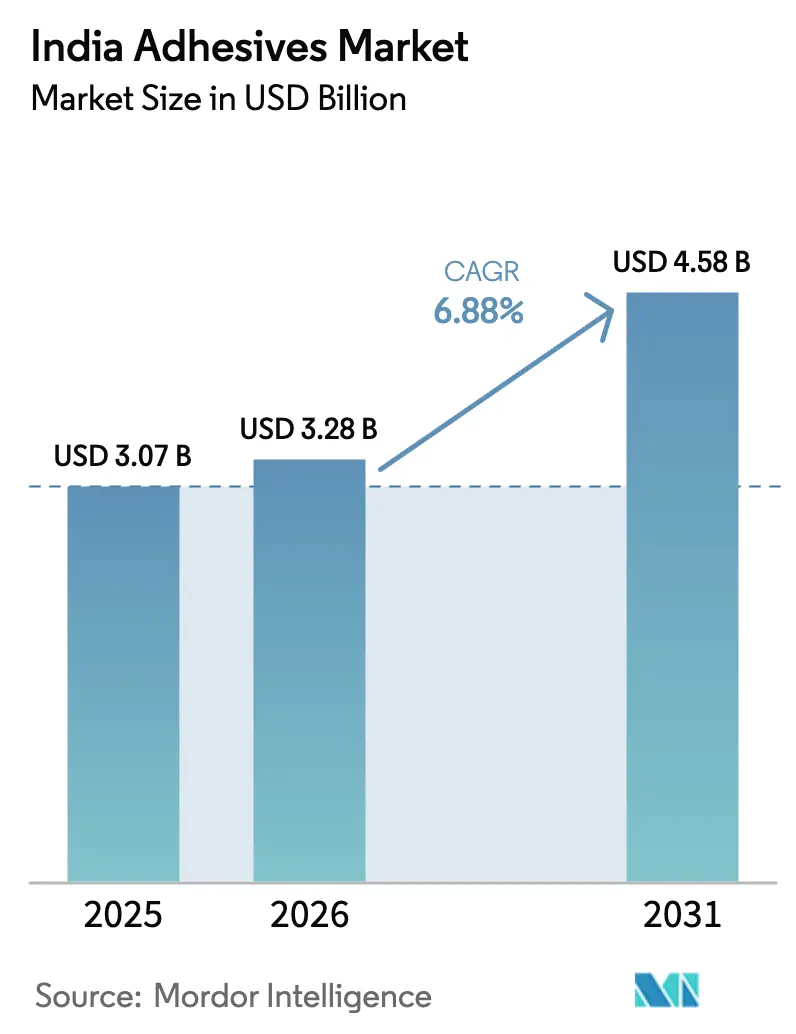

| Tamanho do mercado no ano base (2025) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Índia por Mordor Intelligence

O tamanho do Mercado de Adesivos da Índia deverá crescer de USD 3,07 mil milhões em 2025 para USD 3,28 mil milhões em 2026 e prevê-se que atinja USD 4,58 mil milhões até 2031, a um CAGR de 6,88% no período 2026-2031. Os gastos favoráveis em políticas de corredores de transporte, os crescentes volumes de embalagem para comércio eletrónico e a eletrificação automóvel sustentam uma trajetória de expansão plurianual. A procura na construção cresce mais rapidamente porque os projetos do Plano Nacional de Infraestruturas aceleram as atividades de metro, autoestradas e cidades inteligentes, que requerem formulações estruturais, de ladrilhos e impermeabilizantes. A embalagem mantém a liderança graças a regulamentos de embalagem sustentável que orientam os proprietários de marcas para soluções de colagem compatíveis com materiais recicláveis. Os setores automóvel, eletrónico e a emergente cadeia de abastecimento aeroespacial diversificam as receitas e amortecem o risco cíclico em todo o mercado de adesivos da Índia. A moderada inflação das matérias-primas e normas de certificação mais rigorosas pressionam as margens, mas os incentivos à produção nacional e a localização tecnológica equilibram as pressões de curto prazo.

Principais Conclusões do Relatório

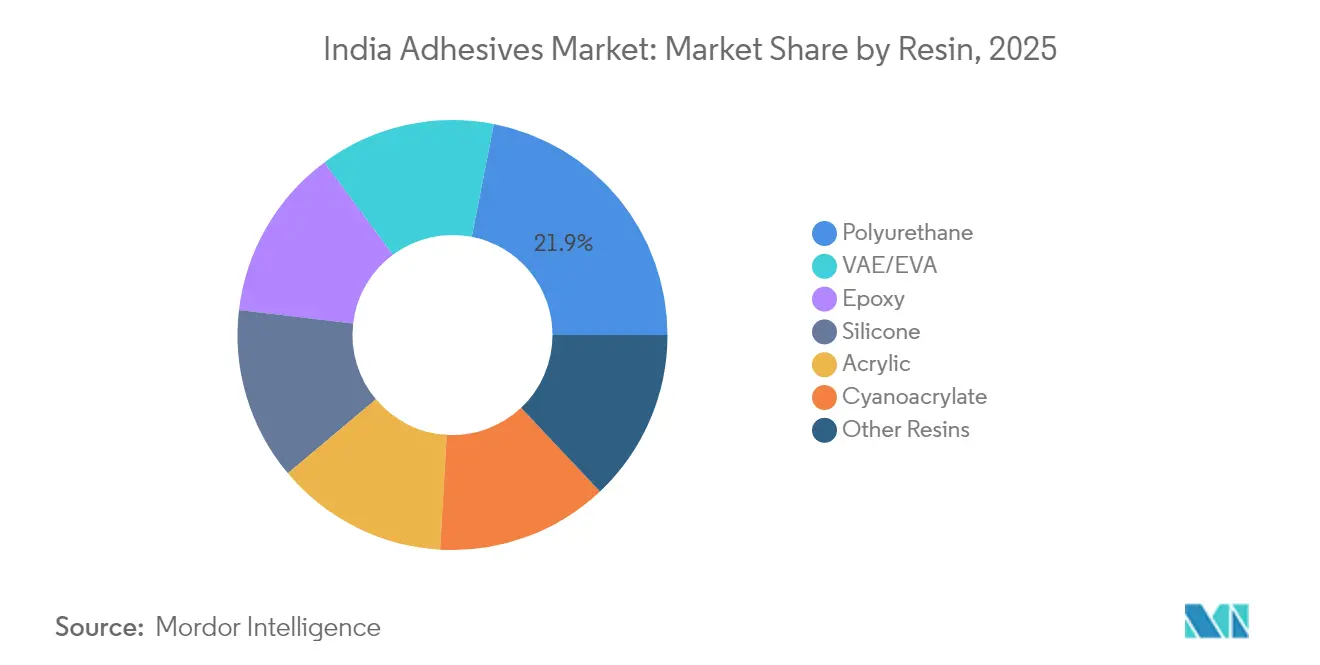

- Por resina, o poliuretano liderou com 21,92% da participação no mercado de adesivos da Índia em 2025, enquanto o VAE/EVA está preparado para expandir a um CAGR de 7,70% até 2031.

- Por tecnologia, o hot-melt captou 36,62% da quota de receitas do tamanho do mercado de adesivos da Índia em 2025 e prevê-se que cresça a um CAGR de 7,05% até 2031.

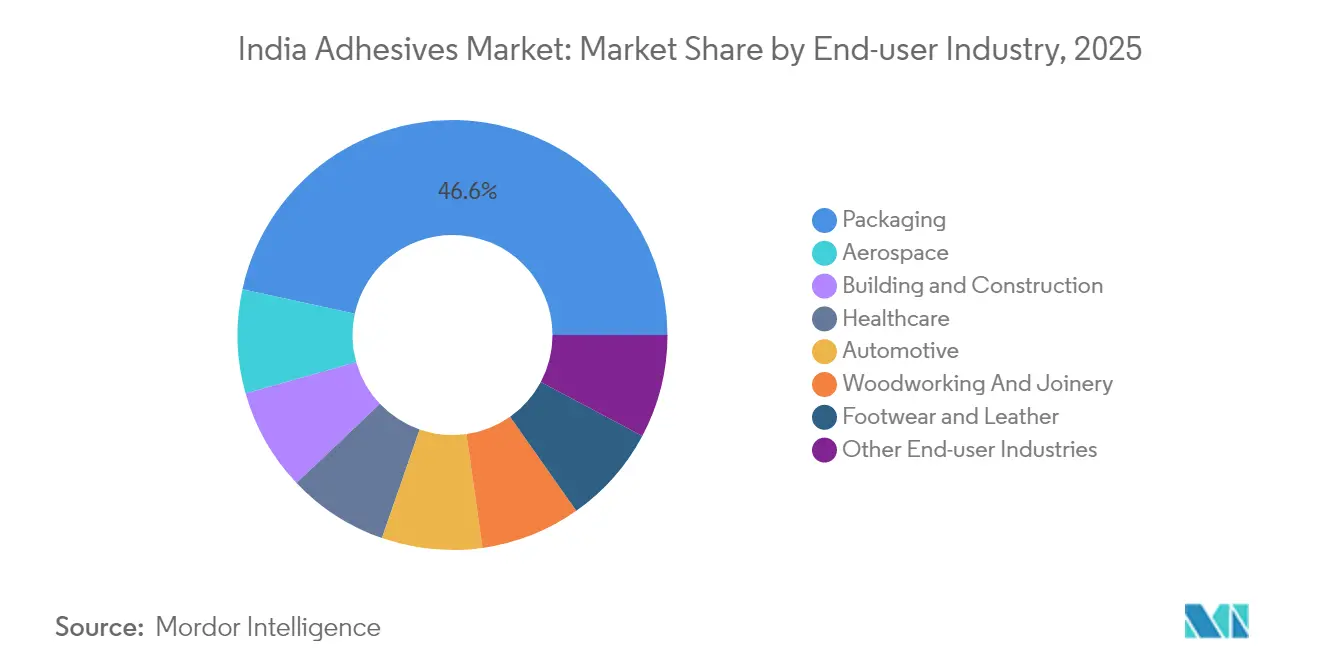

- Por utilizador final, a embalagem representou 46,58% da quota do tamanho do mercado de adesivos da Índia em 2025, enquanto o setor aeroespacial prevê-se que avance a um CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Adesivos da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso mega-infraestrutura governamental impulsiona a procura de adesivos para construção | +1.8% | Nacional, com concentração em Maharashtra, Gujarat, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Crescimento rápido do comércio eletrónico impulsiona adesivos para embalagem sustentável | +1.5% | Nacional, com ganhos iniciais em Mumbai, Deli, Bengaluru, Chennai | Curto prazo (≤ 2 anos) |

| Localização de veículos elétricos necessita de adesivos leves e de grau para baterias | +1.2% | Clusters automóveis do Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Produção eletrónica liderada pelo PLI impulsiona adesivos de alto desempenho | +1.0% | Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Médio prazo (2-4 anos) |

| Mudança para base biológica/aquosa sob normas de COV estimula investimento em investigação e desenvolvimento | +0.8% | Nacional, com foco regulatório em zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso Mega-Infraestrutura Governamental Impulsiona a Procura de Adesivos para Construção

Os recordes de despesas públicas de capital elevam a procura de produtos de colagem estrutural em pacotes de metro, autoestradas e aeroportos. As metas de consumo de cimento acima de 485 milhões de toneladas até ao exercício financeiro de 2026 refletem o aumento da utilização de adesivos para ladrilhos e compostos impermeabilizantes em sistemas de betão pré-fabricado e de alto desempenho. Os alinhamentos do Bharatmala e dos corredores de carga requerem vedantes resistentes a produtos químicos para apoios de pontes e revestimentos de túneis, abrindo nichos para epóxi de alta temperatura e graus de poliuretano. A procura de mercado concentra-se em Maharashtra, Gujarat e Karnataka, onde os corredores industriais amplificam a atividade de construção. Os fornecedores escalam a produção localizada para minimizar os custos de transporte e cumprir os prazos de cura rigorosos em obra.

O Crescimento Rápido do Comércio Eletrónico Impulsiona Adesivos para Embalagem Sustentável

Os picos do retalho online ultrapassam 1,5 mil milhões de encomendas mensais, intensificando o uso de tecnologias hot-melt, de laminação e de pressão sensível que permitem a selagem de caixas a alta velocidade. As regras de Responsabilidade Alargada do Produtor estabelecem limiares crescentes de conteúdo reciclado que favorecem adesivos de laminação sem solventes compatíveis com filmes de material único. Os proprietários de marcas experimentam bastões de base biológica derivados de amido e celulose para se alinharem com os compromissos de economia circular. Os formuladores de adesivos atualizam instalações-piloto para testar a integridade da colagem em substratos de PCR e cumprir os limites de substâncias migrantes.

A Localização de Veículos Elétricos Necessita de Adesivos Leves e de Grau para Baterias

A penetração de veículos elétricos está a crescer, e as metas de valor acrescentado nacional de 50% intensificam o abastecimento de enchedores de lacunas termicamente condutores, vedantes de célula-módulo e acrílicos estruturais de baixa densidade. Os incentivos à produção de baterias estimulam a procura de encapsulamento de poliuretano e vedação de silicone que gerem o calor e a vibração. Os designs de carroçaria leve impulsionam a junção híbrida de alumínio e aço, substituindo a soldadura por adesivos epóxi resistentes a impactos. Os fornecedores Tier-1 estabelecem laboratórios de validação perto de Pune e Chennai para qualificar materiais segundo as normas UNECE R-100 e AIS-156. Os formuladores nacionais cooperam com os OEMs para construir linhas-piloto para sistemas de dispensação de grau para baterias[1]Ministério do Comércio e Indústria, "Revolucionando a Mobilidade: A História do Make in India Auto," pib.gov.in.

A Produção Eletrónica Liderada pelo PLI Impulsiona Adesivos de Alto Desempenho

As fábricas de smartphones e ecrãs em Tamil Nadu e Uttar Pradesh requerem materiais curáveis por UV e opticamente transparentes para ecrãs sem moldura e módulos de câmara. A meta de exportações eletrónicas da Índia de USD 300 mil milhões depende de adesivos que passem nos testes de ciclagem térmica JEDEC e de fiabilidade IPC-TM-650. A missão dos semicondutores abre oportunidades para epóxis de ligação de chips e sub-enchimentos adaptados para nós de 28 nm e 40 nm. Os fabricantes contratados locais procuram alternativas conformes com RoHS às soldas de estanho-chumbo, acelerando a adoção de adesivos condutores com cargas de prata e grafeno. A diversificação da cadeia de abastecimento da China leva os fornecedores globais a licenciar tecnologia a parceiros indianos[2]Economic and Political Weekly, "Fazer o Esquema de Incentivo à Produção Ligada Funcionar," epw.in.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A volatilidade dos preços das matérias-primas ligadas ao petróleo bruto comprime as margens | -1.2% | Nacional, com maior impacto nos fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| A conformidade com o BIS e o CPCB aumenta o custo de formulação e o tempo de entrada no mercado | -0.8% | Nacional, com aplicação mais rigorosa em zonas industriais | Médio prazo (2-4 anos) |

| A base de fornecimento de PME fragmentada limita a qualidade e as economias de escala | -0.5% | Nacional, com concentração em clusters de produção tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Conformidade com o BIS e o CPCB Aumenta o Custo de Formulação e o Tempo de Entrada no Mercado

A certificação obrigatória do BIS obriga as plantas estrangeiras e nacionais a submeter-se a auditorias e testes de desempenho extensivos que podem atrasar os lançamentos até um ano. As regras do CPCB sobre marcação de conteúdo reciclado impõem custos estimados em INR 7.900 por tonelada para embalagens multicamada, corroendo as margens nos segmentos de preço baixo. Os limites de compostos orgânicos voláteis forçam a reformulação dos sistemas de base solvente, exigindo investimentos em revestidores-piloto e câmaras de envelhecimento acelerado. Os operadores mais pequenos têm dificuldades com a documentação, empurrando os clientes para os grandes operadores estabelecidos e promovendo a consolidação do mercado.

A Base de Fornecimento de PME Fragmentada Limita a Qualidade e as Economias de Escala

Cerca de 60% das unidades de adesivos operam abaixo de INR 500 crore de receitas, sem controlo de qualidade automatizado, fornos de envelhecimento acelerado e laboratórios de reologia internos. A inconsistência de qualidade obriga os grandes compradores dos setores de bens de consumo de grande rotação e automóvel a recorrer a dupla fonte e a realizar testes de receção repetidos, aumentando os encargos de aprovisionamento. A escala limitada significa custos de energia e logística por unidade mais elevados, alargando as diferenças de preço face às multinacionais integradas. O acesso restrito ao capital limita os investimentos das PME em certificação de sustentabilidade, bloqueando a entrada em segmentos de exportação de valor elevado. O mercado de adesivos da Índia evidencia, assim, uma concentração de contratos de alto valor nos grandes operadores estabelecidos, enquanto as PME permanecem em nichos de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Versatilidade do Poliuretano Consolida a Liderança

O poliuretano captou 21,92% das receitas em 2025, impulsionado por colagens flexíveis e resistentes a produtos químicos que superam o desempenho na montagem automóvel, painéis de fachada e encapsulamento eletrónico. A categoria beneficia de produção local escalável de polióis que estabiliza o abastecimento. O VAE/EVA emerge como o segmento de crescimento mais acelerado com um CAGR de 7,70%, graças a bastões hot-melt compatíveis com a reciclagem, populares na embalagem de comércio eletrónico. As iniciativas de base biológica estimulam a substituição a longo prazo utilizando derivados de PLA e lenhina, embora os volumes comerciais permaneçam modestos até 2031. Os epóxis mantêm força de nicho na colagem de compósitos aeroespaciais e infraestruturas ferroviárias, onde a resistência ao corte acima de 25 MPa é obrigatória. Os sistemas acrílicos crescem de forma constante na envidraçamento de janelas e montagem de carroçarias de camiões, capitalizando a superior estabilidade UV.

Os produtores de poliuretano investem em pré-polímeros de cura por humidade que atingem tempos de não pegajosidade inferiores a 10 minutos, suportando ciclos de construção mais rápidos. Os fornecedores de VAE otimizam o índice de fusão para melhorar a maquinabilidade em encaixotadoras de alta velocidade. Os formuladores de epóxi desenvolvem graus reforçados com nano-sílica para aumentar a resistência ao impacto em juntas de PRFC. A procura de adesivos de silicone cresce com os requisitos de gestão térmica eletrónica, enquanto as vendas de cianoacrilato acompanham o aumento do uso em bricolagem e dispositivos médicos.

Por Tecnologia: O Hot-Melt Domina a Economia de Processamento

O hot-melt detinha uma quota de 36,62% em 2025 e continua a alargar a sua liderança porque os perfis sem solventes e de endurecimento rápido proporcionam um elevado rendimento com baixo consumo de energia. As linhas de embalagem automatizadas em Mumbai e Bengaluru podem atingir 600 caixas por minuto utilizando bastões à base de metaloceno que reduzem o consumo em 15%. A procura de dispersão de base aquosa avança no mobiliário e acabamento de construção, onde os limites de COV se tornam mais rigorosos. Os hot-melts de poliuretano reativo sobem no automóvel, faróis e ninhos de compósitos, onde a resistência a verde e a coesão final são críticas. A tecnologia de cura por UV ganha quota em smartphones, dispositivos vestíveis e conectores de fibra ótica, onde o processamento instantâneo compensa o custo mais elevado da resina.

Os fabricantes de equipamento introduzem fusores de circuito fechado que reduzem a formação de coque, prolongando a vida útil dos bicos. Os volumes de base solvente diminuem 4% ao ano, exceto no calçado de nicho e na renovação automóvel, onde a tolerância de superfície e a penetração superam a sustentabilidade. As químicas híbridas, que combinam silicones de cura por humidade com dispersões acrílicas, surgem para painéis de fachada que requerem simultaneamente flexibilidade e adesão ao alumínio revestido.

Por Indústria do Utilizador Final: A Embalagem Lidera, o Setor Aeroespacial Acelera

A embalagem dominou com 46,58% das receitas em 2025, impulsionada pelo crescimento das encomendas e pela adoção de laminados seguros para alimentos. Os volumes de encomendas dos armazéns de comércio rápido impulsionam a procura de bastões de baixa temperatura de aplicação que reduzem os tempos de inatividade. O mercado de adesivos da Índia continua a depender da embalagem para ancorar o consumo base. O setor aeroespacial acelera a um CAGR de 7,22% à medida que os OEMs de aeronaves localizam nacelas e componentes interiores. A construção mantém-se como um pilar através da expansão generalizada do metro, que especifica classes de adesivo para ladrilhos C2 TES1 e C2 TES2 para estações elevadas.

O setor automóvel pivota para montagens de baterias e de peso leve. O consumo na área da saúde cresce em pensos transdérmicos, montagem de cateteres e laminação de tiras de diagnóstico, com ênfase na conformidade com a norma ISO 10993. A procura na marcenaria acompanha as tendências de habitação acessível e mobiliário de montagem rápida, favorecendo dispersões de poliuretano que eliminam o formaldeído.

Análise Geográfica

Maharashtra é um importante centro de consumo, sustentado por clusters de embalagem perto de Mumbai, exportações farmacêuticas de Thane e montagem automóvel em Pune. Os orçamentos governamentais de infraestruturas financiam a Estrada Costeira de Mumbai e a autoestrada Nagpur-Mumbai, impulsionando as aquisições de grau para construção. Gujarat é suportado pela disponibilidade petroquímica integrada em Dahej e Jamnagar e por indústrias a jusante diversificadas que vão desde têxteis ao automóvel. As zonas plug-and-play do estado em Dholera atraem montadores de eletrónica em greenfield que especificam produtos de cura por UV de alta fiabilidade.

Tamil Nadu está a crescer à medida que as plantas de smartphones, veículos elétricos e componentes solares apoiadas pelo PLI proliferam em torno de Chennai e Hosur. O consumo de Karnataka baseia-se em montagens aeroespaciais em Bengaluru e no rápido armazenamento de comércio eletrónico ao longo do corredor Bengaluru-Hyderabad. No entanto, Uttar Pradesh e Haryana, com parques de eletrónica em Noida e centros de teste automóvel em Gurugram, registam crescimento moderado devido a incentivos políticos intermitentes.

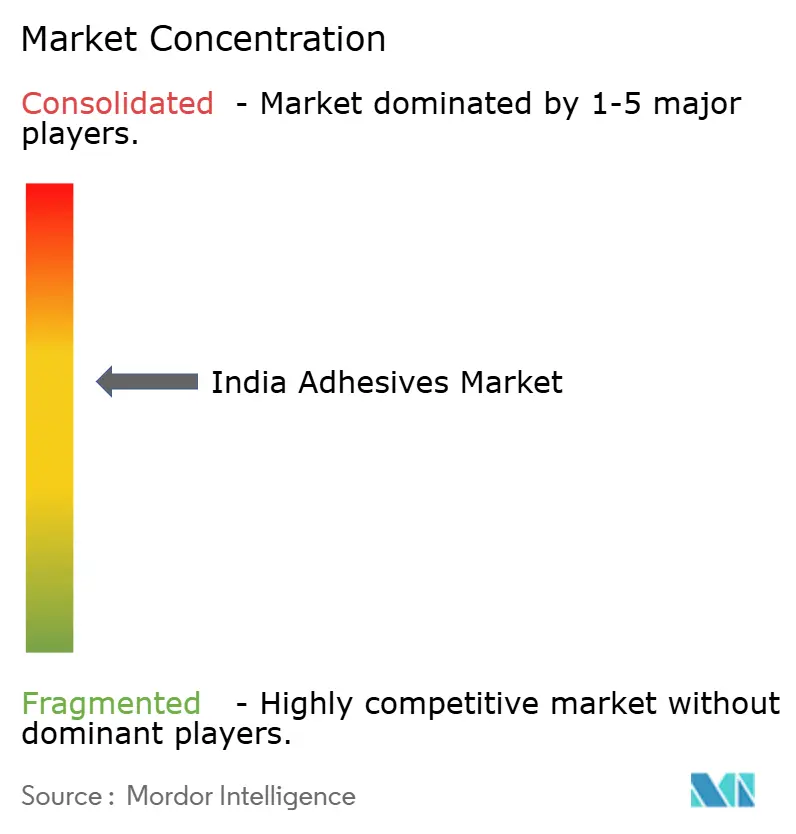

Panorama Competitivo

O mercado de adesivos indiano é moderadamente fragmentado. A Pidilite Industries detém uma forte afinidade de marca nos canais do consumidor e do carpinteiro através das famílias Fevicol, FeviKwik e Dr. Fixit. As estratégias concentram-se em lançamentos de portfólio de base biológica, graus hot-melt de baixa temperatura e plataformas de adesivo como serviço que oferecem auditorias e formação no local. Os portais de encomendas digitais e o rastreamento de produtos por código QR melhoram a visibilidade da cadeia de abastecimento. A certificação BIS e as auditorias de resíduos do CPCB funcionam como barreiras de conformidade, protegendo os operadores estabelecidos de novos concorrentes de baixo custo. O espaço de crescimento não explorado reside no epóxi estrutural aeroespacial, encapsulamento de pacotes de baterias e montagem de dispositivos médicos, onde os testes especializados e os requisitos regulatórios restringem novos concorrentes.

Líderes da Indústria de Adesivos da Índia

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Henkel inaugurou um novo Centro de Engenharia de Aplicações em Chennai, Tamil Nadu, reforçando a liderança da sua divisão de Tecnologias de Adesivos no setor eletrónico.

- Julho de 2024: A Henkel inaugurou uma fábrica Loctite em Kurkumbh, Maharashtra, com armazenamento automatizado e conceção LEED Gold para localizar graus de alto desempenho.

Âmbito do Relatório do Mercado de Adesivos da Índia

Aeroespacial, Automóvel, Construção Civil, Calçado e Couro, Saúde, Embalagem, Marcenaria e Carpintaria são abrangidos como segmentos por Indústria do Utilizador Final. Hot-Melt, Reativo, Base Solvente, Adesivos Curados por UV, Base Aquosa são abrangidos como segmentos por Tecnologia. Acrílico, Cianoacrilato, Epóxi, Poliuretano, Silicone, VAE/EVA são abrangidos como segmentos por Resina.| Poliuretano |

| Epóxi |

| Acrílico |

| Silicone |

| Cianoacrilato |

| VAE / EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-Melt |

| Curado por UV |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Calçado e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outras Indústrias de Utilizadores Finais |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Silicone | |

| Cianoacrilato | |

| VAE / EVA | |

| Outras Resinas | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-Melt | |

| Curado por UV | |

| Por Indústria do Utilizador Final | Aeroespacial |

| Automóvel | |

| Construção Civil | |

| Calçado e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outras Indústrias de Utilizadores Finais |

Definição de mercado

- Indústria do Utilizador Final - Construção Civil, Embalagem, Automóvel, Aeroespacial, Marcenaria e Carpintaria, Calçado e Couro, Saúde e Outros são as indústrias do utilizador final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, são consideradas resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone

- Tecnologia - Para efeitos deste estudo, são tidas em consideração as tecnologias de adesivos de Base Aquosa, Base Solvente, Reativo, Hot-Melt e Curado por UV.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao aquecer acima do seu ponto de amolecimento, fase em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monómeros que reagem no processo de cura do adesivo e não evaporam do filme durante a utilização. Em vez disso, estes componentes voláteis incorporam-se quimicamente no adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastómeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio de transporte ou diluição para dispersar uma resina. São fixados ao permitir que a água evapore ou seja absorvida pelo substrato. Estes adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monómeros e oligómeros é curada ou polimerizada por luz ultravioleta (UV) ou visível num adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação ou adesivos rad-cure. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam a altas temperaturas. Um aspeto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer-se. Podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Repatriamento de Produção | O repatriamento de produção é a prática de trazer de volta a produção e o fabrico de mercadorias para o país onde a empresa foi fundada. Transferência interna, reintegração e retorno ao país de origem são outros termos utilizados. O deslocalização, a prática de produzir artigos no estrangeiro para reduzir os custos de mão de obra e de fabrico, é o oposto disto. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir de petróleo. O negócio oleoquímico baseia-se na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode atravessá-los, é necessário menos fluxo de ar para elevar estes materiais, eliminando a necessidade de elevado fluxo de ar. |

| Acordo de Livre Comércio UE-Vietname | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietname em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos no fabrico de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos ligados de cadeias químicas menores conhecidas como monómeros, numa solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem para 2025 | Em 2018, o Ministério do Ambiente australiano estabeleceu as seguintes Metas Nacionais de Embalagem para 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% de conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários artigos de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e o complexo militar-industrial. Em resposta, o governo lançou um regime de "substituição de importações", nomeando uma comissão especial para supervisionar a sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com um peso base de até 400 g/m2 que não foram transformados, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como painéis de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão num material. Resulta frequentemente na degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando ocorre uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, este processo ocorre abruptamente. Ocorre com mais frequência em materiais com fraca condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Para desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos analíticos são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição