Tamanho e Participação do Mercado de Varejo da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

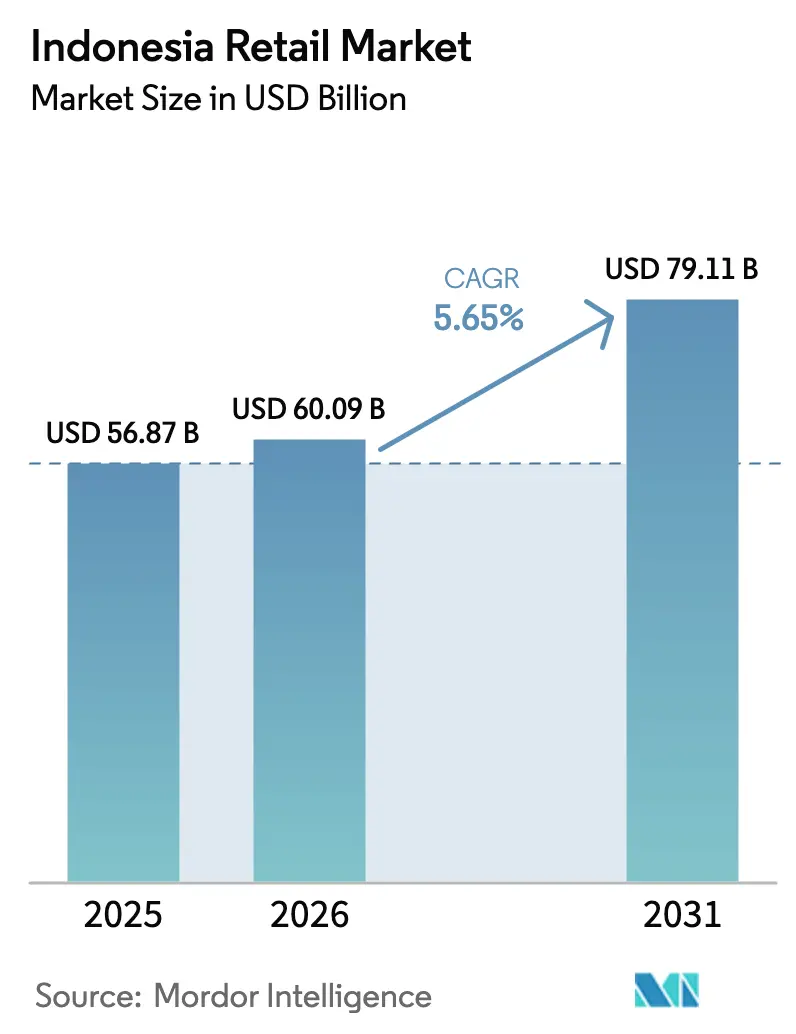

| Tamanho do mercado no ano base (2025) | 56.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

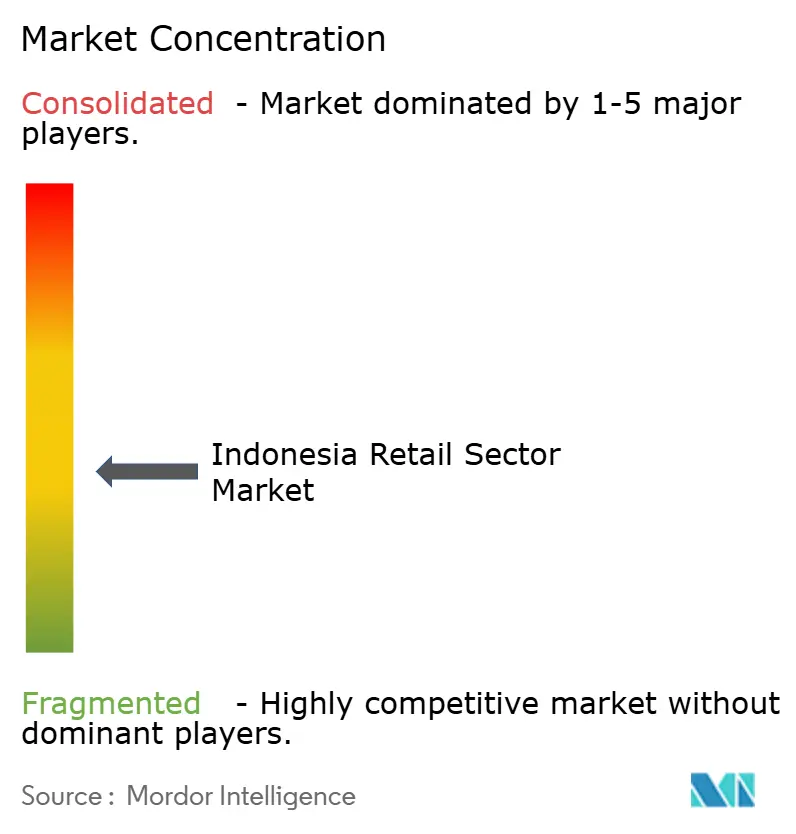

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo da Indonésia por Mordor Intelligence

Espera-se que o tamanho do mercado de varejo da Indonésia cresça de USD 56,87 bilhões em 2025 para USD 60,09 bilhões em 2026, com previsão de atingir USD 79,11 bilhões até 2031, a um CAGR de 5,65% no período 2026-2031. O perfil de crescimento é moldado por uma ampla base de consumidores, adoção mais rápida de pagamentos digitais e rápida expansão de minimercados, enquanto as fricções logísticas, a complexidade regulatória e a durabilidade dos warungs tradicionais continuam a moldar a dinâmica dos canais. Alimentos e bebidas ancoram os gastos do dia a dia, mas saúde, beleza e cuidados pessoais devem superar outras categorias de produtos à medida que os consumidores de renda média nas cidades de segundo nível migram para marcas de maior valor. O comércio moderno se beneficia da conveniência e da aceitação quase universal do QRIS, mas os formatos tradicionais ainda detêm a maior parte das transações de mercearia. O mercado de varejo da Indonésia está, portanto, evoluindo em um padrão de duas velocidades que recompensa o varejo de proximidade, a execução omnicanal e os formatos com baixo consumo de dados, adequados a padrões de demanda dispersos.

Principais Conclusões do Relatório

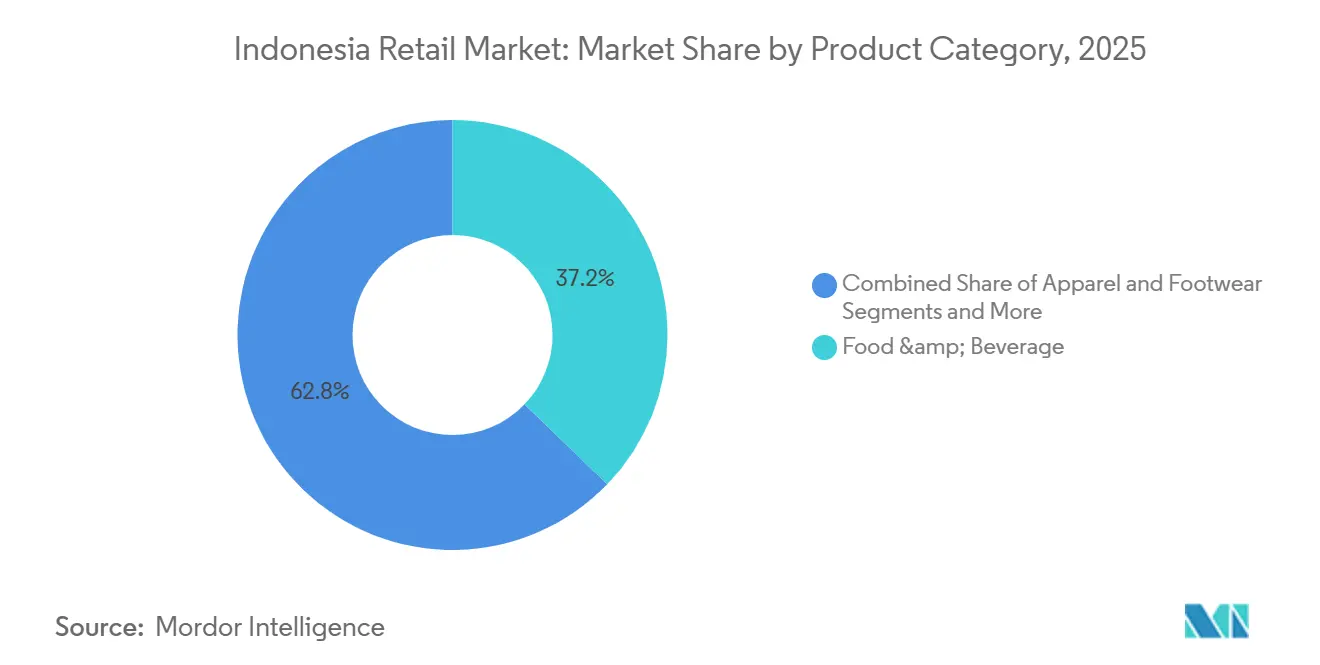

- Por categoria de produto, alimentos e bebidas lideraram com 37,24% do tamanho do mercado de varejo da Indonésia em 2025, e saúde, beleza e cuidados pessoais têm previsão de expansão a um CAGR de 8,48% até 2031.

- Por canal de distribuição, lojas de conveniência e minimercados detinham 42,38% do tamanho do mercado de varejo da Indonésia em 2025, e hipermercados e supermercados têm projeção de crescimento a um CAGR de 7,87% até 2031.

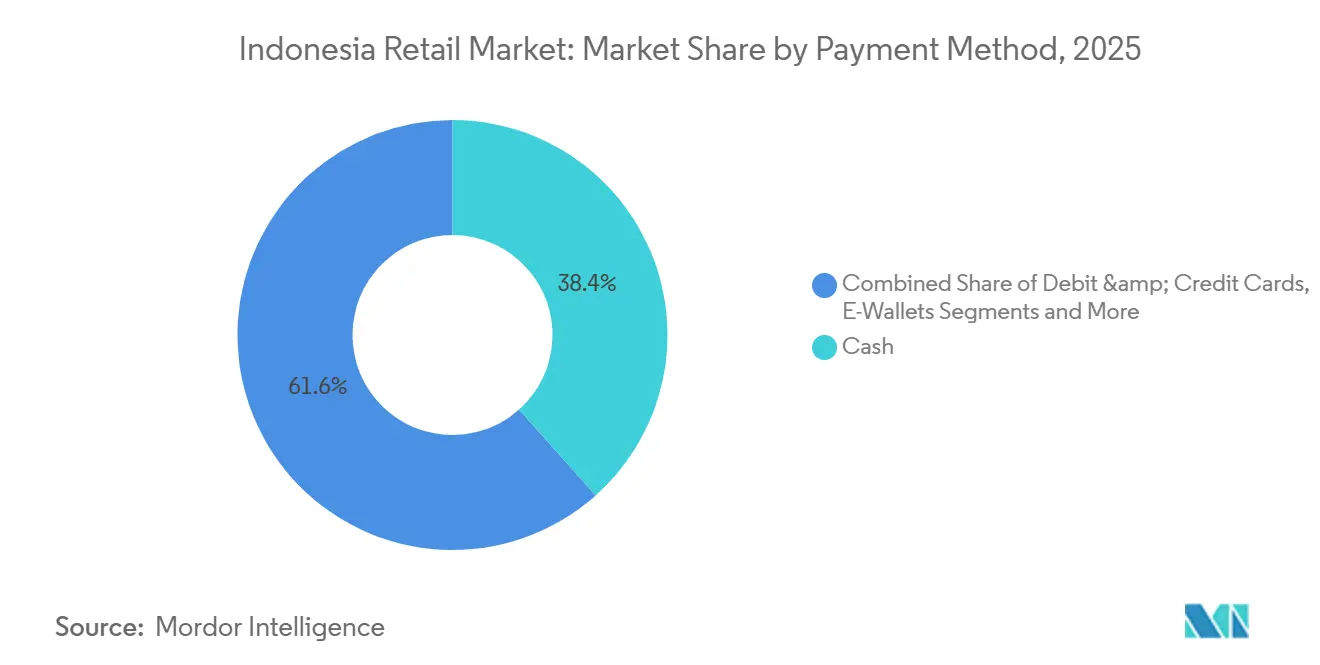

- Por método de pagamento, o dinheiro em espécie representou 38,36% do tamanho do mercado de varejo da Indonésia em 2025, e as carteiras digitais têm projeção de crescimento a um CAGR de 9,74% no período 2026–2031.

- Por região, a Grande Jacarta detinha 34,35% do tamanho do mercado de varejo da Indonésia em 2025, e Sulawesi tem previsão de crescimento a um CAGR de 8,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão da Classe Média Urbana nas Cidades de Segundo Nível | +1.8% | Cidades de segundo e terceiro nível em Java, Sumatra e Sulawesi | Longo prazo (≥ 4 anos) |

| Impulso Governamental para uma Sociedade sem Dinheiro em Espécie via QRIS e BI-FAST | +1.2% | Nacional, com maior profundidade nos corredores urbanos de Java | Curto prazo (≤ 2 anos) |

| Smartphones Acessíveis Catalisando o Comércio Eletrônico com Foco em Dispositivos Móveis | +1.7% | Nacional, com fortes efeitos fora das principais metrópoles | Médio prazo (2-4 anos) |

| Migração de Produtos de Consumo de Massa para Modelos de Distribuição Direta ao Varejista | +0.7% | Corredores de distribuição de Java e centros regionais emergentes | Médio prazo (2-4 anos) |

| Flexibilização dos Limites de Investimento Estrangeiro em Subsegmentos | +0.9% | Nacional, com foco em shoppings de alto padrão e grandes formatos | Longo prazo (≥ 4 anos) |

| Recuperação do Turismo Apoiando Bali e Centros de Lazer | +0.6% | Bali, Yogyakarta, Lombok, Labuan Bajo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Classe Média Urbana nas Cidades Indonésias de Segundo Nível

As cidades de segundo nível da Indonésia estão experimentando um crescimento de consumo mais acelerado do que a capital, impulsionado por um número crescente de domicílios de renda média e por uma infraestrutura aprimorada que reduz os custos de serviço e amplia o alcance das marcas. Em 2024, o produto interno bruto regional bruto per capita de Jacarta atingiu aproximadamente IDR 344 milhões (USD 20.600), superando em muito a maioria das outras províncias e evidenciando a concentração do poder de compra nos principais mercados metropolitanos. No entanto, as empresas relatam um crescimento comparável mais forte fora de Jacarta, sustentado por novos empreendimentos de shoppings e pela densificação do varejo em centros provinciais [1]"Comunicado de Imprensa, 1 de setembro de 2025," BPS-Estatísticas da Indonésia, bps.go.id. Por exemplo, a UNIQLO operava 77 lojas em toda a Indonésia em agosto de 2025 e registrou maior crescimento fora da capital no exercício fiscal de 2024, consistente com o contínuo impulso em todo o Sudeste Asiático, Índia e na região da Austrália[2]"Resultados da FAST RETAILING para o Exercício Fiscal de 2025 e Estimativas para o Exercício Fiscal de 2026," Fast Retailing Co., Ltd., fastretailing.com. Essa tendência de consumo é ainda reforçada pela participação dos domicílios de classe média e quase média nos gastos nacionais, juntamente com a crescente confiança do consumidor até meados de 2025, antes de uma queda no final do verão. À medida que as cidades de segundo nível expandem a infraestrutura de varejo moderno, o mercado indonésio está testemunhando atualizações sustentadas em categorias como saúde e beleza, alimentação rápida e segmentos selecionados de vestuário.

Impulso Governamental para uma Sociedade sem Dinheiro em Espécie Acelerando a Adoção do Varejo Moderno

A ampla adoção do Padrão Indonésio de Código de Resposta Rápida (QRIS) em dezenas de milhões de estabelecimentos comerciais aumentou significativamente as transações de varejo digital. O uso do QRIS cresceu junto com o BI-FAST, o sistema de pagamento em tempo real 24 horas por dia, 7 dias por semana do Banco da Indonésia, que conecta mais de 100 instituições financeiras, facilitando transferências instantâneas e cobranças de estabelecimentos. Os cortes nas taxas de juros em 2025, juntamente com o Plano Diretor do Sistema de Pagamentos, apoiaram ainda mais o crescimento das transações, mantendo a inflação próxima da meta. Além disso, o banco central expandiu a interoperabilidade transfronteiriça do QRIS dentro da ASEAN, com testes em ambiente controlado em andamento e implementações graduais em corredores adicionais. Os varejistas que implementaram o QRIS e o BI-FAST experimentaram maiores volumes de transações e processos de pagamento mais ágeis, melhorando as taxas de conversão para lojas de conveniência e formatos de supermercado em áreas urbanas densas.

Crescente Penetração de Smartphones Acessíveis Impulsionando o Comércio Eletrônico com Foco em Dispositivos Móveis

A ampla conectividade móvel e a disponibilidade de smartphones 4G de baixo custo impulsionaram as compras por aplicativos, fortalecendo o crescimento dos marketplaces com foco em dispositivos móveis. Iniciativas domésticas que apoiam a montagem de dispositivos de baixo custo expandiram o acesso digital para consumidores rurais e trouxeram mais micro, pequenas e médias empresas para o ambiente online. As plataformas de marketplace introduziram recursos como corredores infinitos e atendimento de loja para domicílio, combinando a descoberta de produtos online com entrega no mesmo dia a partir de estoques próximos. O crescimento das categorias foi mais forte em bens de consumo embalados, beleza e moda rápida, enquanto os eletrônicos de alto valor apresentaram desempenho misto no início de 2025. No geral, o mercado de varejo indonésio é cada vez mais impulsionado pela conversão móvel e por micropromoções que aumentam a frequência de compra com tíquetes médios baixos.

Migração dos Fabricantes Domésticos de Produtos de Consumo de Massa para a Distribuição Direta ao Varejista

As principais empresas de produtos de consumo de massa aprofundaram os contratos diretos com varejistas para reduzir os custos de entrega e comprimir os prazos de entrega nas redes de minimercados. A Indofood registrou vendas robustas de marcas em 2024 e manteve uma base nacional de manufatura e logística que apoia tanto os parceiros de canais tradicionais quanto os modernos. As divulgações da empresa apontam para uma ampla cobertura em mercearia, incluindo acordos diretos com grandes operadores de comércio moderno. À medida que os varejistas executam reposição mais automatizada com vínculos mais estreitos com fornecedores, a disponibilidade nas prateleiras melhora para os itens de alta rotatividade. Essa mudança reduz a dependência de atacadistas em múltiplos níveis e alinha o estoque aos sinais de demanda nos corredores urbanos onde o mercado de varejo da Indonésia é mais ativo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Logísticos Persistentemente Elevados em Todo o Arquipélago | -1.3% | Indonésia Oriental, rotas inter-ilhas, províncias remotas | Longo prazo (≥ 4 anos) |

| Base de Consumidores Sensível a Preços Limitando a Premiumização | -0.8% | Nacional, com ênfase fora de Jacarta e Bali | Médio prazo (2-4 anos) |

| Rede Fragmentada de Warungs Tradicionais Dificultando o Crescimento do Comércio Moderno | -1.1% | Nacional, particularmente em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Regulamentações Complexas de Licenciamento e Zoneamento Provinciais | -0.7% | Nacional, com impacto variável por província | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Logísticos Persistentemente Elevados em Todo o Arquipélago

Os custos de transporte inter-ilhas e os longos prazos de entrega pesam sobre as margens e a expansão de lojas fora de Java, o que reduz o alcance endereçável para o varejo de grande formato. As rotas de pedágio marítimo ajudaram a reduzir os custos de transporte a granel em determinadas rotas, mas as fricções de última milha persistem devido à densidade desigual de armazéns e às lacunas na cadeia de frio na Indonésia Oriental. A resposta política melhorou a administração de importações e esclareceu as sanções, mas as lacunas estruturais de infraestrutura permanecem, especialmente para a logística de temperatura controlada. Os varejistas concentram centros de distribuição próximos a centros provinciais, adicionam automação e usam agrupamentos de lojas para cumprir as metas de tempo de serviço enquanto protegem a economia unitária. O mercado de varejo da Indonésia fora de Java, portanto, favorece modelos de franquia com baixo capital e de atendimento digital até que os custos operacionais melhorem de forma mais ampla.

Base de Consumidores Sensível a Preços Limitando a Premiumização

A volatilidade dos preços dos alimentos e o orçamento doméstico conservador restringem as atualizações discricionárias fora de alguns corredores urbanos, o que limita os formatos premium. A confiança enfraqueceu no final do verão de 2025 após uma recuperação no meio do ano, refletindo visões cautelosas sobre o poder de compra e a inflação. Os supermercados premium e os operadores especializados operam redes menores do que os minimercados focados em valor e devem depender de sortimentos direcionados e disciplina de custos. A recuperação das lojas de departamento melhorou a lucratividade por meio da racionalização de lojas e mudanças no mix, em vez de uma ampla migração para o segmento premium. O mercado de varejo da Indonésia, portanto, necessita de uma arquitetura de valor em todas as faixas de preço, com linhas premium concentradas nos corredores Jacarta-Bali e em nós seletivos nas principais capitais provinciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Saúde, Beleza e Cuidados Pessoais em Alta com a Certificação Halal

Alimentos e bebidas detinham 37,24% das vendas por categoria em 2025, sustentados por itens básicos inelásticos que ancoram os orçamentos domésticos mesmo quando a confiança cai, o que mantém os volumes base estáveis para os canais de mercearia. Saúde, beleza e cuidados pessoais têm previsão de crescimento a um CAGR de 8,48% durante 2026–2031, sinalizando o segmento de crescimento premium dentro de um cenário predominantemente orientado ao valor para o mercado de varejo da Indonésia. A conformidade com o padrão Halal está ganhando importância antes da expansão da certificação em 2026, e as principais redes introduziram formatos e merchandising para capturar a migração para produtos de maior valor. O impulso da categoria está ligado à descoberta liderada por influenciadores e ao vídeo social que apresenta novas marcas a preços atrativos. O mercado de varejo da Indonésia continua a direcionar espaço de piso e investimentos em conteúdo para beleza, bem-estar e cuidados pessoais de alta rotatividade, onde o engajamento do consumidor está em alta.

A base de macarrão e itens básicos de despensa permanece vital para a frequência do carrinho de compras, enquanto a beleza agrega valor ao tíquete para lojas e marketplaces que selecionam itens de alta rotatividade. A Indofood registrou vendas expressivas de marcas em 2024, apoiada por sua extensa rede de manufatura e distribuição em todo o país, o que sustenta a disponibilidade nas prateleiras tanto em pontos de venda modernos quanto em warungs. As divulgações corporativas apontam para relações de fornecimento direto com as principais redes de conveniência, alinhando a reposição à demanda no nível da loja e reduzindo a latência da fábrica à prateleira. À medida que os varejistas testam conceitos híbridos de piso digital-físico, as marcas de beleza e bem-estar ganham visibilidade por meio de telas interativas e recomendações personalizadas que aumentam a conversão. Essa combinação de estabilidade dos itens básicos e migração liderada pela beleza mantém o mercado de varejo da Indonésia em um caminho equilibrado, onde os formatos de valor capturam volume e as linhas selecionadas entregam margem.

Por Canal de Distribuição: Lojas de Conveniência Superam Hipermercados em Proximidade

As lojas de conveniência e os minimercados detinham 42,38% do mix de canais em 2025, reafirmando o varejo de proximidade como o principal formato de frequência tanto nas cidades metropolitanas quanto nas provinciais em todo o mercado de varejo da Indonésia. Os grandes formatos continuam a ajustar suas pegadas, com várias bandeiras internacionais saindo ou migrando para estratégias de remodelação à medida que as compras centradas em shoppings evoluem. As tendências de contagem de supermercados permanecem positivas, e os operadores focados em produtos frescos próximos a clusters residenciais estão melhorando a captura de visitas semanais com produtos selecionados e pilotos de entrega no mesmo dia. Os operadores no segmento de médio mercado usam entretenimento, gastronomia e zonas de serviço para aumentar o tempo de permanência e diferenciar os pontos de venda. O mercado de varejo da Indonésia favorece formatos produtivos em termos de fluxo de clientes que minimizam o tempo de deslocamento e oferecem profundidade de estoque confiável para cestas de reposição e necessidades de reabastecimento rápido.

Os minimercados sustentam o crescimento por meio de seleção rigorosa de pontos de venda, layouts padronizados e acordos de fornecimento direto mais robustos que melhoram as taxas de disponibilidade em estoque para itens de alta rotatividade. As lojas de departamento e as âncoras de estilo de vida continuam a simplificar os sortimentos e a racionalizar o espaço improdutivo, como evidenciado pela melhora na lucratividade dos principais operadores em 2024 e 2025. Os conceitos especializados, como saúde e beleza, avançam para as cidades de segundo nível para aproveitar a crescente demanda de renda média com pegadas de loja controladas. A abordagem combinada de clique para retirada, entrega de loja para domicílio e pontos de venda habilitados para QRIS apoia o pagamento sem fricção e a captura de fidelidade. Essas alavancas de execução mantêm os formatos de proximidade e de médio porte selecionados como centrais para a forma como o mercado de varejo da Indonésia equilibra conveniência com escolha em bairros densos e semiurbanos.

Por Método de Pagamento: Carteiras Digitais Deslocam o Dinheiro em Espécie via Interoperabilidade do QRIS

O dinheiro em espécie detinha 38,36% das transações de 2025, mas os instrumentos digitais aceleraram à medida que o QRIS unificou a aceitação em dezenas de milhões de pontos de estabelecimentos comerciais, melhorando o alcance junto às micro, pequenas e médias empresas. As carteiras digitais têm projeção de crescimento a um CAGR de 9,74% em 2026–2031, com penetração impulsionada pela interoperabilidade de QR, transferências instantâneas e recompensas de fidelidade que melhoram a conversão para o mercado de varejo da Indonésia. O Banco da Indonésia continua a impulsionar a adoção de pagamentos digitais por meio da expansão do QRIS e do sistema BI‑FAST, que suporta transações de varejo mais rápidas e convenientes. Em setembro de 2025, o banco central reduziu a BI‑Rate em 25 pontos base para 4,75%, com o objetivo de estimular o crescimento econômico enquanto mantém a estabilidade de preços. Essas medidas incentivaram uma adoção mais ampla de pagamentos digitais por parte de estabelecimentos e consumidores, particularmente nos canais de varejo urbano, contribuindo para maiores volumes de transações e experiências de pagamento mais ágeis[3]"BI-Rate reduzida em 25 pontos base para 4,75% Fortalecendo o Crescimento Econômico, Mantendo a Estabilidade," Banco da Indonésia, bi.go.id. . O mercado de varejo da Indonésia se beneficia cada vez mais da redução da fricção no pagamento, o que aumenta o rendimento nos horários de pico e apoia os canais de alimentação rápida, conveniência e farmácia.

Transferências bancárias, contas virtuais e instrumentos de cartão permanecem relevantes para compras de maior valor e serviços do tipo assinatura, enquanto os saldos de compra parcelada continuam a se expandir sob supervisão regulatória. A Autoridade de Serviços Financeiros destacou condições estáveis no setor financeiro em 2025, com atenção à proteção do consumidor e às estruturas de risco que sustentam a participação das fintechs[4]"Estabilidade do Setor de Serviços Financeiros Mantida em Meio às Dinâmicas Globais e Domésticas," Autoridade de Serviços Financeiros, ojk.go.id. . Os aprimoramentos de política em torno de registro, localização de dados e licenciamento de agregadores ajudam a formalizar o mercado e oferecem clareza aos grandes varejistas ao integrar finanças incorporadas. Esse embasamento regulatório reduz o risco operacional para fluxos de pagamento integrados que incluem opções de pagamento parcelado e divisão de pagamento. À medida que esses trilhos se aprofundam, o mercado de varejo da Indonésia registra maior conversão digital de cestas e maior captura de transações de pequeno valor e alta frequência em lojas e aplicativos.

Análise Geográfica

A Grande Jacarta detém uma grande parcela das vendas nacionais e concentra uma alta proporção do comércio moderno, com os fortes níveis de renda e a densidade de shoppings da região reforçando esse resultado. A base de consumidores da região permanece um indicador de sentimento, e as variações nas leituras de confiança ao longo de 2025 mostraram como a inflação dos alimentos pode influenciar o momento de compra entre as categorias. O apoio político do banco central ajudou a estabilizar as condições e incentivou o crescimento das transações digitais de varejo durante o segundo semestre de 2025. A adoção omnicanal é pronunciada na região da capital, onde os varejistas combinam showrooms físicos, pedidos por aplicativo e pagamento habilitado para QRIS para atender à demanda de alta frequência. Essa combinação garante que o mercado de varejo da Indonésia continue a depender da Grande Jacarta para escala, enquanto calibra o capital para favorecer remodelações produtivas e precificação localizada.

O restante de Java, incluindo Surabaia e Semarang, oferece profundidade para operadores de médio porte à medida que os minimercados e supermercados liderados por franquias se aproximam das comunidades residenciais. Os varejistas abrem pegadas menores com seleções frescas selecionadas e valor cotidiano para atender às visitas semanais e de reposição. A interoperabilidade de pagamentos por meio do QRIS e a crescente aceitação de transferências instantâneas via BI-FAST simplificam o pagamento e as devoluções em uma gama mais ampla de formatos de loja. Fora de Java, Sumatra e Kalimantan registram expansão constante nos principais centros onde a infraestrutura de transporte e armazenagem está melhorando. O mercado de varejo da Indonésia se beneficia do crescimento constante nessas áreas à medida que os operadores implantam aberturas de lojas em fases combinadas com investimentos em distribuição para reduzir os prazos de entrega.

Sulawesi está emergindo como uma fronteira de crescimento à medida que as rendas impulsionadas por recursos e os gastos em infraestrutura aumentam o poder de compra em suas principais províncias. Bali e as ilhas próximas apresentam desempenho superior impulsionado pelo turismo e pela integração constante de pagamentos sem dinheiro em espécie para visitantes, o que expande o raio de gastos efetivo além das zonas hoteleiras centrais. As medidas regulatórias que simplificam as importações e esclarecem as sanções reduzem a incerteza para os varejistas que adquirem produtos e componentes especializados por meio de portos fora de Java. Os canais tradicionais permanecem vitais em distritos remotos, mas os pagamentos digitais e os pedidos por aplicativo ampliam o acesso ao sortimento onde as redes de lojas físicas são escassas. Em todas essas geografias, o mercado de varejo da Indonésia mantém uma abordagem de duas vias: investir para escala em Java e comprometer-se com o crescimento direcionado nos nós regionais de alto potencial que demonstram características sustentadas de volume e margem.

Cenário Competitivo

O cenário competitivo no mercado de varejo da Indonésia permanece diversificado, com os minimercados modernos concentrados entre algumas redes líderes, enquanto os canais de varejo tradicionais e especializados permanecem altamente fragmentados. No varejo de conveniência, os dois principais players dominam a aquisição, a logística e a cobertura de rede, criando altas barreiras para entrantes de médio porte. Os grandes marketplaces lideram o comércio eletrônico com forte reconhecimento de marca e altas taxas de conversão, enquanto os especialistas em omnicanal continuam expandindo lojas físicas em eletrônicos e moda para reforçar a fidelidade. O comércio tradicional ainda representa a maior parte do volume de mercearia, tornando as parcerias com fabricantes de produtos de consumo de massa essenciais para que os varejistas modernos mantenham tanto a distribuição direta em rede quanto a cobertura para pequenos estabelecimentos de bairro. Essa estrutura permite que o mercado suporte eficiências em larga escala no comércio moderno, ao mesmo tempo em que sustenta a atividade de microempresas nas comunidades locais.

As estratégias das empresas nesse ambiente se concentram em três pilares principais. Primeiro, as capacidades omnicanal, com varejistas de estilo de vida e eletrônicos integrando catálogos online, estoque nacional e entrega rápida a partir de lojas ou centros locais. Segundo, o merchandising orientado por dados e os programas de fidelidade, que otimizam o planejamento de sortimento e o momento das promoções dentro de faixas de preço estreitas que se alinham aos orçamentos domésticos. Terceiro, as capacidades de conformidade, incluindo certificação Halal, adoção do QRIS e adesão às regulamentações de pagamento e agregadores em evolução, garantem que as operações atendam tanto às expectativas dos consumidores quanto aos requisitos regulatórios. Em conjunto, essas abordagens permitem que os varejistas alinhem a execução à demanda doméstica real, mantendo a supervisão financeira e operacional.

Iniciativas estratégicas recentes ilustram esses temas na prática. A Lotte Shopping planeja fortalecer suas operações na Indonésia e estabelecer uma sede regional em Singapura em 2026 para coordenar o merchandising e as parcerias em toda a região. A IKEA Indonesia expandiu sua presença digital por meio da participação em marketplaces e fez parceria com o Ministério do Comércio para integrar micro, pequenas e médias empresas em suas lojas e cadeia de suprimentos global. Os principais grupos de estilo de vida relataram forte crescimento no primeiro semestre de 2025 e implementaram tecnologias como Corredor Infinito e BluTab para expandir o acesso a produtos e acelerar as entregas a partir de locais próximos. Ações de apoio de bancos e reguladores, incluindo cortes nas taxas de juros e sistemas de pagamento em tempo real, impulsionaram a adoção de pagamentos digitais no varejo físico. No geral, o mercado está sendo remodelado por empresas que combinam força na cadeia de suprimentos, engajamento omnicanal e conformidade em escala.

Líderes do Setor de Varejo da Indonésia

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Banco da Indonésia reduziu a BI-Rate em 25 pontos base para 4,75% em 17 de setembro de 2025, levando a taxa de juros de referência ao seu nível mais baixo desde outubro de 2022, em uma tentativa de estimular o crescimento econômico enquanto mantém a inflação dentro do corredor-alvo de 2,5±1% para 2025 e 2026.

- Setembro de 2025: A Lotte Shopping anunciou planos estratégicos para fortalecer as operações no exterior em mercados de alto crescimento, incluindo a Indonésia, com foco na expansão do modelo de loja dentro de loja Lotte Mart Express e no estabelecimento de uma Sede Internacional (iHQ) em Singapura em 2026 para atuar como torre de controle para recursos humanos, finanças, estratégia, marketing e parcerias.

- Junho de 2025: O Ministério do Comércio da Indonésia e a IKEA Indonesia assinaram um Memorando de Entendimento para expandir o alcance de mercado das Micro, Pequenas e Médias Empresas, oferecendo oportunidades para expor produtos principais nas lojas da IKEA Indonesia e integrar-se como parceiros locais nas cadeias de suprimentos globais da IKEA.

- Fevereiro de 2025: A Autoridade de Serviços Financeiros emitiu o Regulamento nº 4/2025 sobre Operadores de Agregação de Serviços Financeiros, integrando entidades em uma categoria unificada PAJK, definindo requisitos de capital e exigindo a localização do centro de dados na Indonésia, com um período de transição de 12 meses para o licenciamento. A medida esclarece o perímetro para os agregadores de fintechs e apoia a inovação responsável alinhada à proteção do consumidor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado retalhista indonésio como a receita gerada no país proveniente da venda de bens de consumo acabados a utilizadores finais através de formatos físicos organizados (hipermercados, supermercados, grandes armazéns, lojas de conveniência e lojas especializadas) e plataformas de comércio digital regulamentadas. As transações realizadas através de quiosques warung informais, armazéns grossistas, postos de combustível e estabelecimentos de restauração estão fora deste âmbito.

Exclusão do âmbito: As concessionárias automóveis, o retalho de combustível e as cadeias de restauração pura foram excluídas porque a sua economia e os seus códigos regulatórios diferem do retalho de consumo principal.

Visão Geral da Segmentação

- Por Categoria de Produto

- Alimentos e Bebidas

- Vestuário e Calçados

- Eletrônicos de Consumo e Eletrodomésticos

- Casa e Móveis

- Saúde, Beleza e Cuidados Pessoais

- Outros

- Por Canal de Distribuição

- Hipermercados e Supermercados

- Lojas de Departamento

- Lojas de Conveniência e Minimercados

- Lojas Especializadas

- Comércio Tradicional (Warung / Quiosques)

- Online

- Por Método de Pagamento

- Dinheiro em Espécie

- Cartões de Débito e Crédito

- Carteiras Digitais

- Transferências Bancárias / Pagamento Parcelado

- Por Região

- Grande Jacarta

- Restante de Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali e Nusa Tenggara

- Papua e Maluku

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistaram posteriormente gestores de loja na Grande Jacarta, proprietários de franchises na Java Central, responsáveis de contas-chave de FMCG e executivos de carteiras eletrónicas em Bali e Sulawesi. As discussões refinaram o tamanho típico do cabaz de compras, a cadência de descontos, as majorações de frete regional e a intensidade promocional, o que fundamentou os pressupostos extraídos do trabalho de gabinete.

Investigação Secundária

Começámos por mapear a procura utilizando as tabelas de consumo das famílias do Statistics Indonesia, os índices mensais de vendas a retalho do Bank Indonesia e os painéis de fluxo de mercadorias do Ministry of Trade, que enquadraram o volume de negócios de base. Os documentos setoriais da Aprindo, as tabelas de tarifas aduaneiras e as circulares de política QRIS clarificaram os custos dos canais e as mudanças nos meios de pagamento. Os relatórios de empresas, as apresentações a investidores e artigos de imprensa de referência consultados através do Dow Jones Factiva forneceram contagens de lojas, valores de transação e planos de expansão. O D&B Hoovers complementou os dados financeiros ao nível das cadeias, permitindo aos analistas comparar os operadores organizados. As fontes listadas ilustram, sem esgotar, o conjunto de fontes secundárias consultadas para recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Ancoramos o valor de 2024 através de uma síntese descendente do consumo das famílias, da quota do retalho no PIB e do volume de negócios oficial, filtrados pelas taxas de penetração dos canais organizados obtidas em entrevistas. Verificações ascendentes selecionadas, como o preço médio de venda amostrado multiplicado pelo tráfego ao nível da loja e as divisões de GMV, alinharam os totais. As principais variáveis do modelo incluem o rendimento disponível per capita, as adições à área de implantação de lojas, a conversão no checkout online, a inflação dos custos logísticos, o mix de pagamentos e a trajetória do IVA. A regressão multivariada, orientada pelo consenso de especialistas primários, projeta de que forma as variações no rendimento, na população urbana e na penetração de smartphones condicionam o crescimento, enquanto os testes de cenário ajustam para aumentos do IVA ou choques nos combustíveis quando os detalhes ascendentes são escassos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas rondas de testes de variância face aos índices da Aprindo e aos inquéritos do Bank Indonesia antes da aprovação final. Os relatórios são atualizados anualmente, com revisões intercalares sempre que ocorram eventos políticos ou económicos materialmente relevantes, garantindo que os clientes recebem a perspetiva calibrada mais recente.

Por que Razão os Números de Referência do Retalho na Indonésia da Mordor Inspiram Confiança Sólida

As estimativas publicadas divergem frequentemente porque os fornecedores delimitam âmbitos diferentes, aplicam bases cambiais variadas e atualizam em calendários distintos. As lacunas alargam-se quando quiosques informais, fugas para o grossista ou receitas duty-free são incorporadas nos totais do retalho que a Mordor deliberadamente omite.

Os principais fatores de lacuna incluem concorrentes que contabilizam o comércio não registado, utilizam multiplicadores diretos do PIB ou realizam atualizações trienais sem nova validação primária, ao passo que os nossos analistas revisitam as variáveis anualmente e corroboram as conclusões através de verificações de duplo percurso.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 56,88 mil milhões (2025) | Mordor Intelligence | |

| USD 361,10 mil milhões (2024) | Global Consultancy A | Inclui comércio informal e fluxos grossistas, construção única descendente, cadência de atualização quinquenal |

| USD 175,11 mil milhões (2024) | Regional Consultancy B | Agrega combustível automóvel e restauração, aplica multiplicadores do PIB, validação primária limitada |

A comparação demonstra que, ao selecionar um âmbito focado, combinando a lógica descendente com verificações no terreno e atualizando anualmente, a Mordor Intelligence oferece uma referência equilibrada e transparente que os decisores podem replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de varejo da Indonésia?

O tamanho do mercado de varejo da Indonésia é de USD 60,09 bilhões em 2026 e tem projeção de atingir USD 79,11 bilhões até 2031 a um CAGR de 5,65%, sustentado pela expansão do comércio moderno e pela adoção de pagamentos digitais.

Quais categorias de produtos têm previsão de crescimento mais rápido na Indonésia até 2031?

Saúde, beleza e cuidados pessoais têm previsão de crescimento a um CAGR de 8,48%, superando os itens básicos, enquanto alimentos e bebidas permanecem a maior base para a frequência de transações e o fluxo de clientes nas lojas.

Como os pagamentos estão mudando nos formatos de varejo indonésios?

O dinheiro em espécie ainda detém uma parcela significativa, mas as carteiras digitais têm projeção de crescimento a um CAGR de 9,74%, e o QRIS mais o BI-FAST estão elevando os volumes de transações digitais nos formatos de conveniência, supermercado e especializado.

Quais regiões oferecem o crescimento mais atrativo além de Jacarta?

Sulawesi tem previsão de ser a região de crescimento mais rápido a um CAGR de 8,75%, enquanto o Restante de Java contribui com escala, e Bali se beneficia da demanda discricionária vinculada ao turismo e da prontidão para pagamentos sem dinheiro em espécie.

Quais canais estão vencendo no mercado de varejo da Indonésia?

As lojas de conveniência e os minimercados lideram com uma participação de 42,38% em 2025, os supermercados estão se expandindo em clusters residenciais, e as abordagens omnicanal estão se fortalecendo com entrega de loja para domicílio e pagamento habilitado para QRIS.

Como os principais varejistas estão construindo vantagem competitiva na Indonésia?

Os líderes combinam logística nacional com merchandising orientado por dados e conformidade regulatória, incluindo integração do QRIS, certificação Halal quando relevante, e capacidades omnicanal que melhoram a conversão e a velocidade do serviço.

Página atualizada pela última vez em: