Tamanho e Participação do Mercado de Cabos de Cobre Ativos (ACC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Cobre Ativos (ACC) por Mordor Intelligence

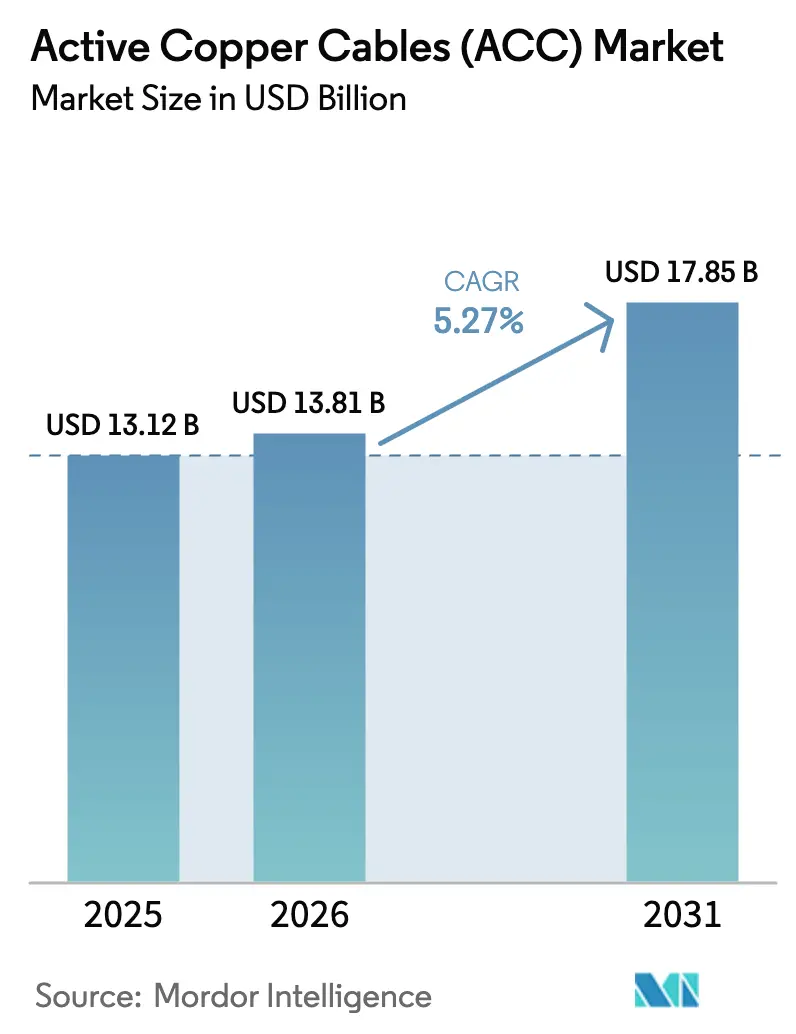

O tamanho do mercado de cabos de cobre ativos foi avaliado em USD 13,12 bilhões em 2025 e estima-se que cresça de USD 13,81 bilhões em 2026 para atingir USD 17,85 bilhões até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031). A expansão acelerada de centros de dados em hiperescala, a arquitetura de servidores otimizada para IA e a vantagem de custo por porta do setor em conexões de curto alcance sustentam esse crescimento constante. O cobre continua a vencer dentro do rack, onde sua baixa latência compensa os benefícios de alcance óptico, enquanto os novos casos de uso de PCIe 5.0/6.0 e CXL estendem a demanda além das redes tradicionais. Pressões de commodities, como o pico do preço do cobre em 2024 acima de USD 5 por libra, incentivam uma maior integração vertical, mas o investimento sustentado por provedores de nuvem mantém os volumes de canal elevados. A adoção de fatores de forma de maior densidade, como OSFP-XD, além da migração de portas de 100 G para 800 G, amplifica os requisitos para bitolas miniaturizadas de 28 AWG e mais finas, criando desafios de design que favorecem os participantes estabelecidos com expertise avançada em condicionamento de sinal.

Principais Conclusões do Relatório

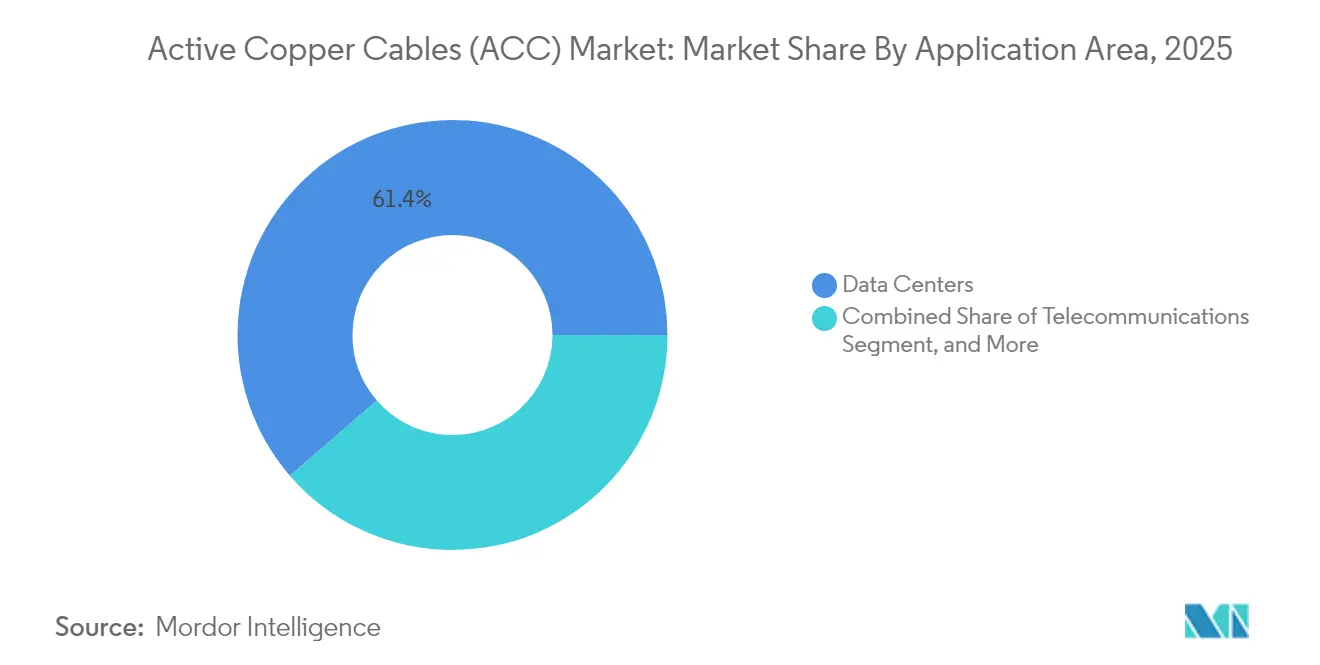

- Por aplicação, os centros de dados lideraram com 61,35% da participação do mercado de cabos de cobre ativos em 2025 e estão se expandindo a um CAGR de 5,41% até 2031.

- Por fator de forma, QSFP+/QSFP28 deteve 46,30% da participação de receita em 2025, enquanto OSFP/OSFP-XD tem previsão de crescer a um CAGR de 6,12% até 2031.

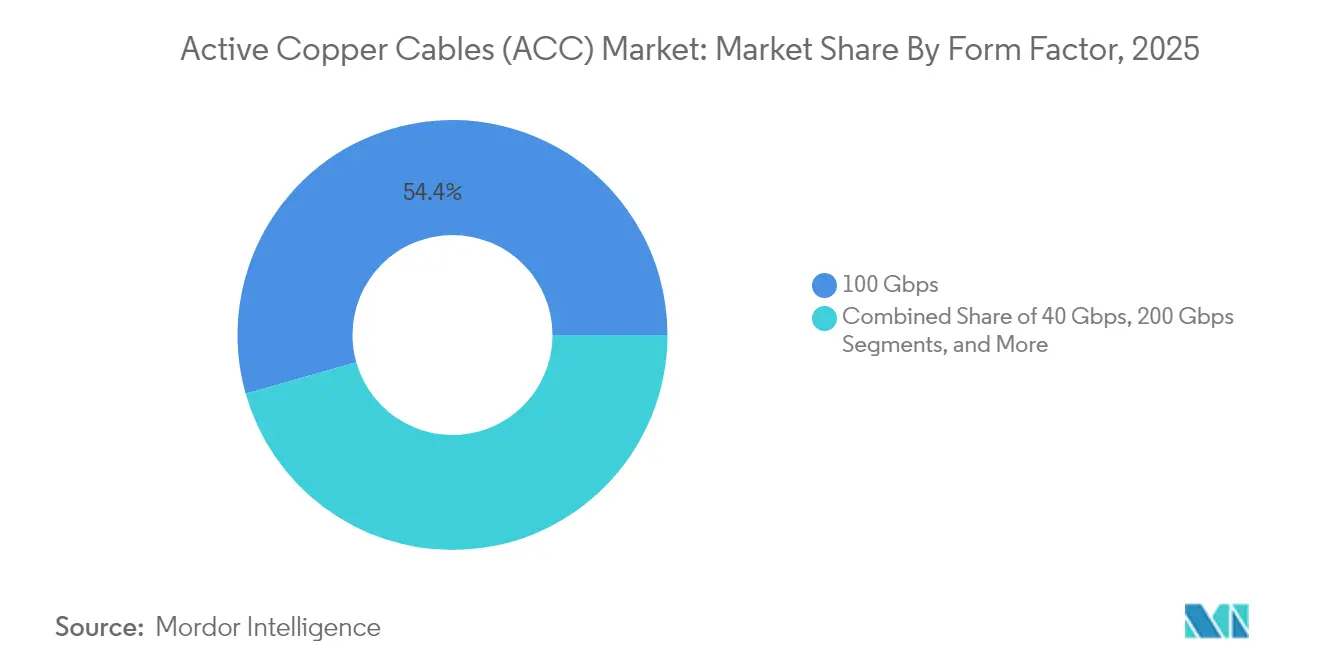

- Por taxa de dados, as conexões de 100 Gbps representaram 54,40% da participação do tamanho do mercado de cabos de cobre ativos em 2025, enquanto os links de 800 Gbps registram o CAGR mais rápido de 5,82% até 2031.

- Por bitola do condutor, 28 AWG dominou com 59,25% de participação de mercado em 2025; bitolas de 32 AWG e mais finas estão prontas para avançar a um CAGR de 6,94%.

- Por geografia, a América do Norte comandou 37,55% do tamanho do mercado de cabos de cobre ativos em 2025, enquanto a Ásia-Pacífico registra o CAGR mais alto de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Cobre Ativos (ACC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de centros de dados em hiperescala e colocalização | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aceleração das velocidades de link servidor-switch (100G → 400G) | +1.2% | Global, liderado por hiperescaladores norte-americanos | Curto prazo (≤ 2 anos) |

| Clusters de GPU para IA/ML exigindo links de curto alcance com latência ultrabaixa | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Transição para PCIe 5.0/6.0 e CXL dentro dos servidores | +0.7% | Global, adoção inicial por empresas | Longo prazo (≥ 4 anos) |

| Crescimento de arquiteturas de computação aberta e ORv3 padronizando AECs de 800G | +0.3% | Hiperescaladores da América do Norte, seguidores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Centros de Dados em Hiperescala e Colocalização

- Novos campi de hiperescala rotineiramente excedem 200 MW, e planos mestres de vários gigawatts na Virgínia, Johor Bahru e Texas exemplificam uma onda de investimentos que impulsiona o mercado de cabos de cobre ativos. Cada rack nessas instalações integra dezenas de interconexões de curto alcance, tornando o custo de materiais do cobre um item de linha que escala linearmente com a potência de TI implantada. A diversificação geográfica para a Malásia, Índia e outros centros emergentes replica essa demanda em várias regiões simultaneamente, permitindo que os conjuntos de cobre padronizados alcancem volumes de produção mais elevados. Em conjunto, as perspectivas de médio prazo mostram que a expansão de centros de dados adiciona mais de 1,5 GW anualmente apenas na Ásia-Pacífico, traduzindo-se em crescimento de volume de dois dígitos sustentado para produtos de cobre de link curto.

Aceleração das Velocidades de Link Servidor-Switch (100G → 400G)

Os hiperescaladores estão pulando o 200 G e migrando diretamente para portas de servidor de 400 G ou 800 G. A ratificação do IEEE 802.3df em 2024 legitimou especificações elétricas de até 800 Gbps para alcances de ≤ 7 m, uma faixa que favorece claramente os cabos de cobre ativos em relação às ópticas de meio de fileira.[1]Associação de Padrões IEEE, "Padrão IEEE 802.3df-2024 para Ethernet," ieee.org Os fornecedores de switches já apresentam lâminas de 800 G com 144 portas, de modo que as arquiteturas de camada folha apresentam milhares de conexões curtas exigindo conectividade de baixa latência.[2]NVIDIA Corporation, "Plataforma de Rede Quantum-X800," nvidia.com Com o preço dos módulos ópticos ainda com um prêmio por porta, o argumento de eficiência de capital mantém o cobre preferido dentro e entre racks adjacentes, reforçando a demanda durante essa rápida transição de velocidade.

Clusters de GPU para IA/ML Exigindo Links de Curto Alcance com Latência Ultrabaixa

Grandes gabinetes de GPU consomem até 11 kW por placa e requerem conectividade de host de 8×200G ou superior, o que amplifica a necessidade de cabos densos e termicamente eficientes. As soluções de cobre ativo contribuem com latência inferior a 5 ns porque evitam a conversão eletro-óptica, uma vantagem que preserva a precisão do treinamento e os tempos de conclusão de tarefas em cargas de trabalho de IA. Fornecedores como a TE Connectivity já amostram cabos PAM4 de 224 Gbps projetados para ambientes de 85 °C, compatíveis com as temperaturas de exaustão crescentes dentro de racks resfriados a líquido. Esses conjuntos de uso específico fortalecem o mercado de cabos de cobre ativos à medida que os clusters de IA proliferam em novos sites empresariais e de nuvem.

Transição para PCIe 5.0/6.0 e CXL Dentro dos Servidores

O PCI-SIG finalizou o CopprLink para PCIe 6.0, suportando 64 GT/s em cabos ativos de até 4 m. Os OEMs podem arquitetar pools de memória desagregados e aceleradores externos sem sacrificar largura de banda ou latência. Essa mudança eleva os volumes unitários além dos saltos tradicionais de NIC para switch, adentrando caminhos de backplane, chassi e servidor a servidor. Como esses links ficam dentro dos racks, a limitação de alcance do cobre é irrelevante, enquanto suas economias de custo de materiais em relação ao óptico levam a uma adoção mais ampla em plataformas x86 convencionais durante o horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de alcance além de 5–7 m em comparação com AOCs | -0.8% | Global, pronunciado em implantações de grande escala | Curto prazo (≤ 2 anos) |

| Aumento dos preços do cobre e volatilidade da cadeia de suprimentos | -0.6% | Global, agudo em centros de fabricação | Médio prazo (2–4 anos) |

| Desafios de orçamento térmico em faixas PAM4 de 224 Gbps | -0.4% | Mercados avançados com adoção antecipada de 224G | Longo prazo (≥ 4 anos) |

| Interoperabilidade fragmentada para novos fatores de forma | -0.3% | Global, segmentos de adotantes iniciais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Alcance Além de 5–7 m em Comparação com AOCs

A atenuação elétrica e a interferência eletromagnética degradam os sinais PAM4 além do limite de 7 m que agora enquadra a maioria das implantações de cobre ativo em salas de dados modernas. As topologias de meio de fileira que exigem links de 15 m ou mais recorrem a cabos ópticos ativos, corroendo a participação do cobre sempre que os operadores estendem distâncias por razões de contenção de corredor quente ou distribuição de energia. A 800 G, os orçamentos de perda de inserção se tornam ainda mais apertados, pressionando o cobre mesmo dentro do domínio de curto alcance.

Desafios de Orçamento Térmico em Faixas PAM4 de 224 Gbps

Intervalos de unidade abaixo de 10 ps aumentam o consumo de energia do equalizador, e o calor adicional deve ser dissipado em racks que já operam a 100 kW. Laboratórios de integridade de sinal mostram que atingir 34 dB de SNR a 224 G requer funções avançadas de DSP e retemporizador que aumentam a temperatura, potencialmente levando os cabos além de sua classificação de 90 °C sob cargas de IA sustentadas. Os fornecedores se protegem adotando twinax blindado com novos materiais dielétricos, mas esses projetos de próxima geração têm custos mais elevados que podem moderar a adoção onde os preços ópticos caem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área de Aplicação: Centros de Dados Impulsionam a Dominância do Mercado

Os centros de dados representaram 61,35% da participação do mercado de cabos de cobre ativos em 2025, a maior entre todos os casos de uso. Essa dominância tem previsão de se manter até 2031, à medida que o segmento avança a um CAGR de 5,41%, impulsionado pela contagem de racks em hiperescala e pela densidade de servidores de IA que exigem milhares de links intra-rack por campus. As telecomunicações seguem, impulsionadas pelo backhaul de 5G e pelas redes de acesso de rádio centralizadas que utilizam jumpers de cobre curtos dentro das unidades de banda base.

O tamanho do mercado de cabos de cobre ativos para centros de dados deve se ampliar ainda mais à medida que os locais de borda replicam arquiteturas de nuvem em footprints menores. Laboratórios de pesquisa ricos em GPU e sites de HPC adicionam demanda incremental, embora seus volumes absolutos permaneçam menores do que as construções em hiperescala. A eletrônica de consumo e a automação industrial representam áreas de nicho, mas promissoras, onde cabos de baixa latência e alta flexibilidade se adequam a rigs de jogos e redes de fábrica determinísticas. A padronização por meio do OCP propaga os números de peças de cobre para esses verticais adjacentes, reforçando a escala e amortecendo a volatilidade de preços.

Por Fator de Forma: A Evolução do OSFP Desafia a Dominância do QSFP

QSFP+/QSFP28 capturou 46,30% da receita em 2025 e ainda ancora a maioria das portas de switch de classe 100 G. No entanto, o CAGR de 6,12% do OSFP/OSFP-XD indica uma transferência de liderança pendente assim que o 800 G se tornar mainstream. As implementações OSFP de porta dupla entregam 1,6 Tb/s por módulo, dobrando a densidade do painel frontal em envelopes térmicos equivalentes.

À medida que os hiperescaladores renovam as redes, eles frequentemente adaptam os gabinetes QSFP existentes com ópticas QSFP-DD executando oito faixas elétricas a 50 G cada. Essa ponte mantém a base instalada ativa enquanto permite atualizações de velocidade incrementais. O mercado de cabos de cobre ativos se beneficia quando ambas as gerações coexistem porque cada rack requer inventários de cabos mistos para corresponder à diversidade de NIC e switch. O espaçamento estreito de pinos e as margens reduzidas de perda de inserção posicionam os fornecedores estabelecidos com materiais de PCB de alta velocidade comprovados para capturar um prêmio.

Por Taxa de Dados: O Surgimento de 800 Gbps Remodela a Hierarquia de Velocidade

A faixa de 100 Gbps reteve 54,40% das remessas em 2025 devido à sua ubiquidade nas camadas folha empresariais e de nuvem. O próximo ciclo, no entanto, mostra os links de 800 Gbps acelerando a um CAGR de 5,82% à medida que os clusters de IA adotam estruturas folha-espinha de 800 G. O tamanho do mercado de cabos de cobre ativos alocado para portas de 800 G, portanto, cresce rapidamente, deslocando o mix de receita sem eliminar as velocidades legadas.

O 400 Gbps ainda ocupa um slot estratégico de meio de ciclo, servindo como agregado de breakout para servidores 8×50 G ou GPUs 4×100 G. As faixas abaixo de 25 Gbps persistem em implantações de cauda longa, como armazenamento legado e dispositivos de borda. Os conjuntos de testes de 224 G da Keysight confirmam a prontidão de engenharia para o próximo salto de taxa, sugerindo que o cobre permanece relevante mesmo além de 1 Tb/s, desde que a equalização e os retemporizadores mantenham os envelopes de energia viáveis.

Por Bitola do Condutor: A Miniaturização Impulsiona a Adoção de Fios Mais Finos

28 AWG lidera com 59,25% de participação unitária graças ao seu equilíbrio entre atenuação e resistência mecânica. O impulso de crescimento agora se desloca para 32 AWG e mais fino, que registra um CAGR de 6,94% à medida que os operadores buscam raios de curvatura mais estreitos e melhor fluxo de ar. Esses cabos mais finos liberam espaço para coletores de resfriamento a líquido ao redor das bandejas de GPU e facilitam o gerenciamento de cabos acima dos servidores.

Os engenheiros de produto aprimoram a integridade do sinal usando dielétricos de baixo desvio e geometrias de blindagem de eixo duplo que combatem as perdas de efeito pelicular em condutores mais finos. O tamanho do mercado de cabos de cobre ativos para 24 AWG permanece estável dentro de centros de HPC exigentes, onde a margem importa mais do que o espaço. No entanto, à medida que as densidades de rack aumentam, a maior parte do novo volume se alinhará com os modelos de 30–32 AWG, reforçando a tendência de miniaturização ao longo da janela de previsão.

Análise Geográfica

A América do Norte controlou 37,55% do mercado de cabos de cobre ativos em 2025 com base no capex concentrado de hiperescala. A Microsoft reservou USD 80 bilhões para o crescimento de centros de dados no exercício fiscal de 2025 e a Amazon comprometeu USD 30 bilhões na Pensilvânia e na Carolina do Norte, garantindo demanda de conectividade por vários anos. O acesso estável à rede elétrica, as cadeias de suprimentos estabelecidas e os processos de licenciamento simplificados reforçam essa liderança, embora o aumento dos custos de terreno e energia empurre parte da expansão para metrópoles secundárias.

A Ásia-Pacífico registra o CAGR mais alto de 6,32% até 2031. Projetos de vários gigawatts em Johor Bahru elevarão a Malásia a 1,6 GW de capacidade operacional, enquanto a Índia planeja dobrar seus MW instalados até 2026 sob grandes contratos de nuvem. O Japão experimenta uma inflação de custos de 69% nas construções de centros de dados, mas continua a expandir sua presença para atender à demanda doméstica de IA. Esse impulso regional desproporcional canaliza volume significativo para conjuntos de cabos locais, às vezes favorecendo fornecedores regionais onde tarifas de importação ou prazos de entrega restringem produtos fabricados nos Estados Unidos.

A Europa mostra uma expansão constante, orientada por regulamentações que valorizam hardware energeticamente eficiente. As regras locais de soberania de dados mantêm a nova capacidade no país, enquanto regiões ricas em energia renovável, como os países nórdicos, atraem fazendas de computação de alta densidade que ainda dependem do cobre para links internos. O Oriente Médio e a África ficam atrás em termos absolutos, mas desfrutam de crescimento de dois dígitos a partir de uma base pequena, apoiados por iniciativas de transformação digital e aterrissagens de cabos submarinos que melhoram a interconectividade regional. O fornecimento de cobre como commodity, com material proveniente do Chile, da República Democrática do Congo e da Zâmbia, influencia os perfis de custo regionais e permanece uma variável estratégica para os fabricantes de cabos.

Cenário Competitivo

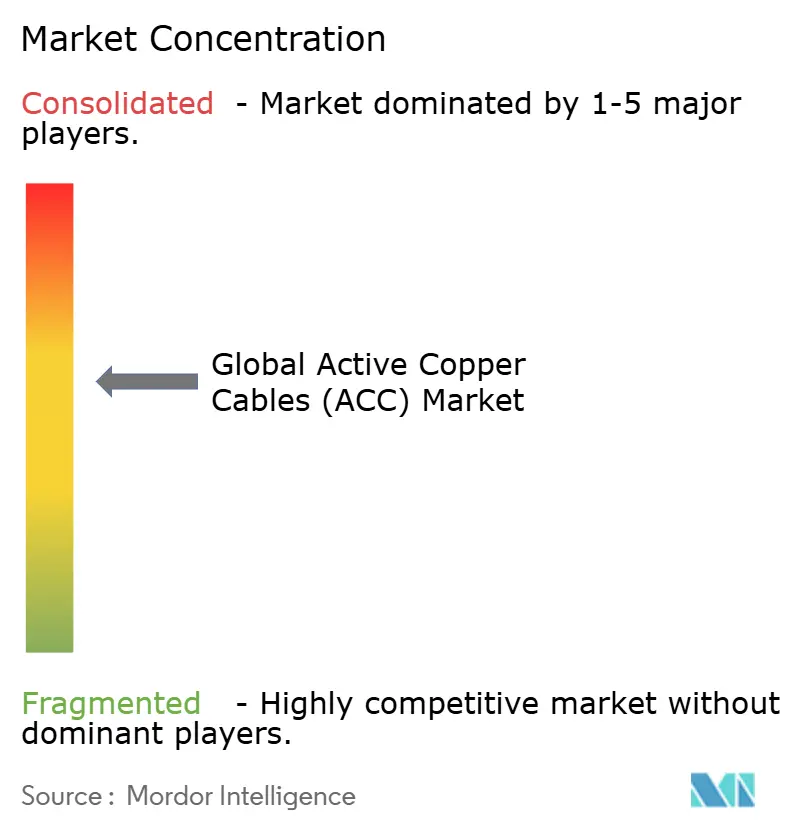

O mercado de cabos de cobre ativos apresenta concentração de nível médio. Amphenol, TE Connectivity, Molex e Luxshare controlam parcelas-chave dos conjuntos de cabos QSFP, OSFP e PCIe, beneficiando-se de linhas próprias de galvanoplastia, estampagem e extrusão de eixo duplo. O aumento dos preços das matérias-primas acima de USD 5 por libra em 2024 levou esses líderes a otimizar as seções transversais dos condutores e a adotar ligas alternativas, iniciativas que os players menores têm dificuldade em replicar em escala.

A aquisição pela Amphenol dos negócios Andrew e LifeSync da CommScope expandiu seu portfólio de integridade de sinal e adicionou USD 4,81 bilhões à receita de 2025, indicando um apetite por integração vertical.[4]Amphenol Corporation, "Divulgação de Resultados do Exercício Fiscal de 2024," amphenol.com A TE Connectivity adquiriu a Richards Manufacturing para obter usinagem de precisão de conectores para projetos de 224 G. A mudança da Prysmian para a Channell Commercial estende seu alcance do cabeamento de energia para os conjuntos de centros de dados, uma estratégia de diversificação que equilibra a ciclicidade nos segmentos de telecomunicações e energia.

Padrões abertos, como a especificação AEC de 800 G do OCP, diluem as margens proprietárias, mas também expandem o volume total disponível, dando aos fabricantes asiáticos de segundo nível espaço para atender pedidos sensíveis ao custo. Enquanto isso, as barreiras de propriedade intelectual em DSP PAM4 e retemporizadores favorecem os participantes estabelecidos, limitando a erosão imediata dos pontos de preço premium. O cenário resultante combina vantagens de escala para as principais marcas com oportunidades de nicho em fatores de forma emergentes, onde a agilidade e os baixos custos gerais permitem ciclos de design mais rápidos.

Líderes do Setor de Cabos de Cobre Ativos (ACC)

NVIDIA Corporation

Cisco Systems Inc.

3M Company

TE Connectivity

Sumitomo Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mirait Holdings garantiu 629,2 bilhões de ienes em pedidos, um salto de 14,6% vinculado a projetos de cabeamento para centros de dados e energia renovável.

- Maio de 2025: O Prysmian Group concordou em adquirir a Channell Commercial Corporation por USD 950 milhões mais ganhos adicionais, marcando sua entrada na conectividade de centros de dados.

- Fevereiro de 2025: A TE Connectivity concluiu a compra da Richards Manufacturing, adicionando conectores de alta precisão para conjuntos de 224 G.

- Janeiro de 2025: A Amphenol registrou USD 15,2 bilhões em vendas no exercício fiscal de 2024 após integrar as unidades Andrew e LifeSync da CommScope.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Os cabos de cobre ativos (ACCs) são conjuntos de cobre de eixo duplo de curto alcance que incorporam redrivers ou retemporizadores para que o tráfego Ethernet de 25 a 800 Gbps, InfiniBand, PCIe e CXL se mova de forma limpa entre servidores, switches e armazenamento dentro de um rack ou no rack adjacente. Nosso estudo avalia os ACCs com terminação de fábrica enviados nos formatos SFP28, QSFP28, OSFP, OSFP-XD e equivalentes pela receita do cliente final.

Exclusões do Escopo: cobre de conexão direta passiva, cabos ópticos ativos e fio de cobre a granel sem eletrônica embarcada.

Visão Geral da Segmentação

- Por Área de Aplicação

- Centros de Dados

- Telecomunicações

- Computação de Alto Desempenho

- Eletrônica de Consumo

- Automação Industrial

- Outras Aplicações

- Por Fator de Forma

- SFP+/SFP28

- QSFP+/QSFP28

- QSFP-DD

- OSFP / OSFP-XD

- Por Taxa de Dados

- ≤25 Gbps

- 40 Gbps

- 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Por Bitola do Condutor (AWG)

- 24–26 AWG

- 28–30 AWG

- 32 AWG e mais fino

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fabricantes de cabos, arquitetos de redes de nuvem e distribuidores na América do Norte, Europa e Ásia-Pacífico. As conversas esclareceram as mudanças no mix de portas, os comprimentos típicos de cabos e as variações de preço médio de venda regional, fechando as lacunas deixadas pelos dados abertos.

Pesquisa Documental

Começamos mapeando a demanda com linhas de importação HS-8544, registros de capex de hiperescaladores, notas de versão do IEEE 802.3 e OCP, contagens de nós do BICSI, fichas técnicas de produtos, relatórios anuais auditados e imprensa amplamente citada. Bibliotecas pagas, D&B Hoovers e Dow Jones Factiva, ajudaram nossos analistas a rastrear as receitas dos fornecedores e monitorar as variações de preços. Esses títulos ilustram, sem esgotar, as evidências que revisamos.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com as contagens de racks instalados e os roteiros de portas de switch publicados, adiciona camadas de penetração de ACC em nível regional e preços médios de venda combinados, e depois faz uma verificação cruzada com os totais dos fornecedores e faturas amostradas. A regressão multivariada projeta a demanda usando remessas de portas de 400/800 G, densidade de rack, índice de preço do cobre e a mudança para bitolas de 28 a 32 AWG; o capex de nuvem atua como proxy onde os dados são escassos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a rastreadores de portas independentes antes da revisão sênior. Os modelos são atualizados a cada ano, com atualizações intermediárias quando eventos como uma nova especificação CXL alteram a demanda.

Por que a Linha de Base de Cabos de Cobre Ativos (ACC) da Mordor Intelligence Inspira Confiança

Os números publicados frequentemente divergem porque cada empresa adota seu próprio recorte de produto, curva de adoção e ritmo de atualização.

Ao alinhar o escopo com os padrões e reverificar anualmente as entradas de remessa e preço médio de venda, a Mordor Intelligence fornece uma linha de base equilibrada na qual os compradores podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 13,12 B (2025) | ||

| USD 9,47 B (2024) | Consultoria Global A | Inclui DACs passivos e híbridos ópticos |

| USD 3,10 B (2024) | Rastreador do Setor B | Limita o escopo a ≤100 G; omite a Ásia-Pacífico |

| USD 2,15 B (2024) | Publicação Especializada C | Usa apenas receita de fornecedores; sem verificações de canal |

Esta comparação mostra que nosso número está na faixa intermediária porque o processo é transparente, repetível e ancorado em impulsionadores mensuráveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cabos de cobre ativos?

O mercado é avaliado em USD 13,81 bilhões em 2026 e tem previsão de atingir USD 17,85 bilhões até 2031.

Qual aplicação domina a demanda por cabos de cobre ativos?

Os centros de dados lideram com 61,35% de participação de mercado em 2025 graças ao volume de racks em hiperescala e à densidade de servidores de IA.

Qual é a velocidade de crescimento da região Ásia-Pacífico?

A Ásia-Pacífico registra um CAGR de 6,32% até 2031, o mais rápido entre todas as regiões.

Por que os cabos de 800 Gbps são importantes?

As cargas de trabalho de IA exigem maior largura de banda por nó, tornando o 800 G o segmento de taxa de dados de crescimento mais rápido, com um CAGR de 5,82%.

Qual fator de forma está ganhando impulso sobre o QSFP?

OSFP e OSFP-XD registram um CAGR de 6,12% à medida que suportam links de 800 G com densidade de porta superior.

Quais desafios limitam o alcance do cabo de cobre?

A atenuação de sinal e a interferência eletromagnética restringem os comprimentos efetivos a 7 m, após os quais as opções ópticas ativas se tornam mais econômicas.

Página atualizada pela última vez em: