Tamanho e Participação do Mercado de Seguros Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 251.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 333.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

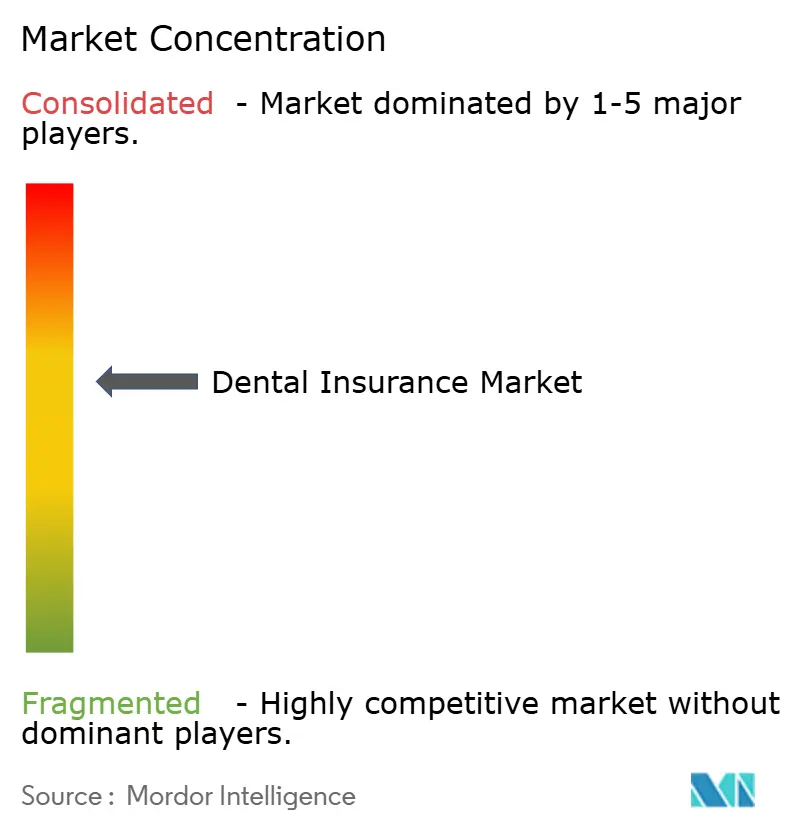

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Odontológicos pela Mordor Intelligence

O mercado de seguros odontológicos deve crescer de USD 237,30 bilhões em 2025 para USD 251,11 bilhões em 2026 e está previsto para atingir USD 333,23 bilhões até 2031 a uma CAGR de 5,82% no período 2026-2031.

A demanda pivota em direção aos cuidados preventivos à medida que empregadores e programas públicos eliminam a compartilha de custos para serviços de rotina, enquanto a telodontologia torna a cobertura atraente para populações em áreas remotas. A expansão de benefícios patrocinados por empregadores entre pequenas e médias empresas na Ásia-Pacífico, os mandatos regulatórios que incorporam benefícios odontológicos pediátricos em pacotes essenciais de saúde e a adoção de inteligência artificial no processamento de sinistros se combinam para acelerar a adesão às apólices odontológicas. Os produtos de Organização de Provedores Preferenciais (PPO) mantêm a liderança porque equilibram a escolha do prestador e o controle de custos, mas os planos de desconto odontológico registram o crescimento mais rápido à medida que os consumidores buscam opções econômicas em períodos de inflação. Os investidores também favorecem as seguradoras que digitalizam fluxos de trabalho e firmam parcerias com plataformas de telodontologia para reduzir despesas administrativas, melhorar o engajamento dos associados e alcançar áreas carentes.

Principais Conclusões do Relatório

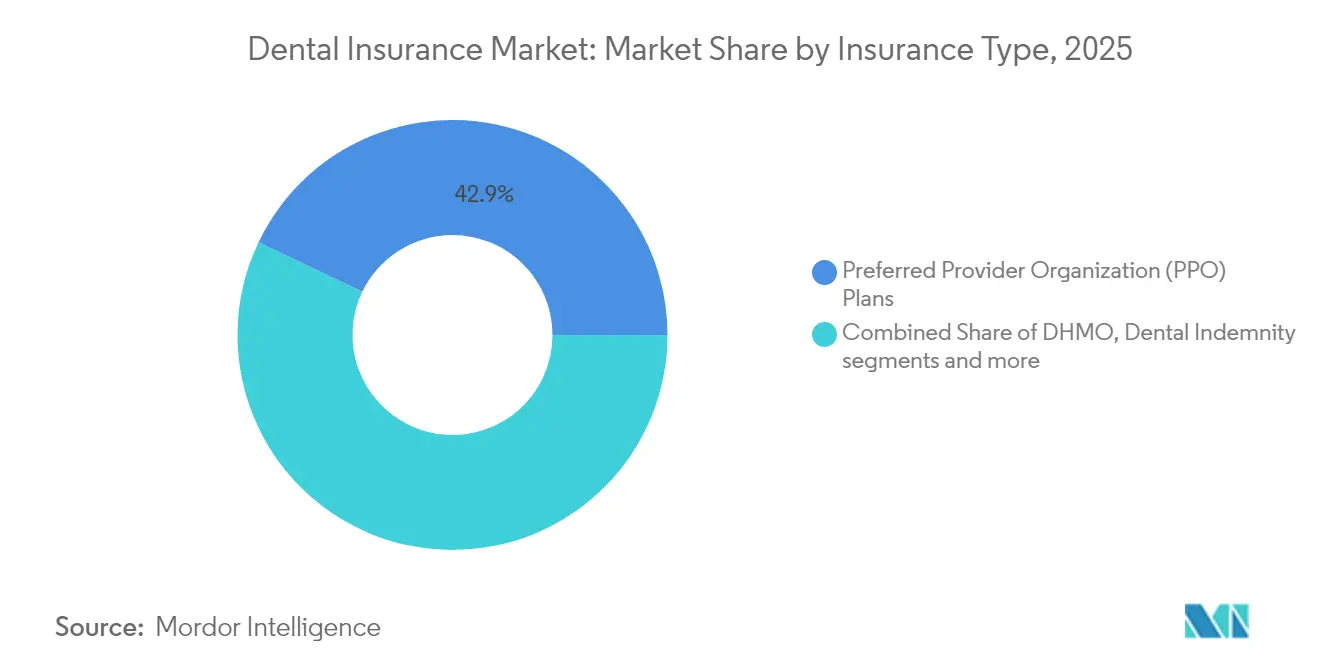

- Por tipo de seguro, os planos de Organização de Provedores Preferenciais detinham 42,90% da participação do mercado de seguros odontológicos em 2025, enquanto os planos de desconto odontológico estão projetados para expandir a uma CAGR de 9,02% até 2031.

- Por cobertura, os cuidados preventivos responderam por 41,70% do tamanho do mercado de seguros odontológicos em 2025; a cobertura ortodôntica e estética está prevista para avançar a uma CAGR de 9,85% até 2031.

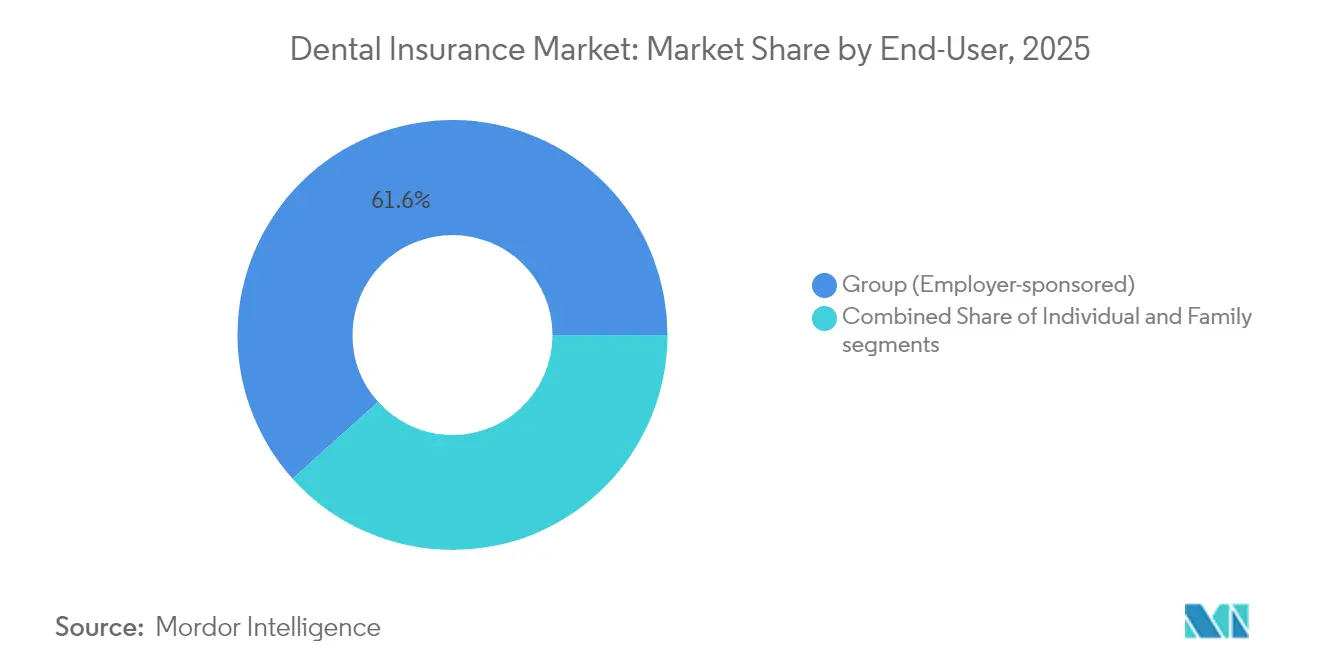

- Por usuário final, as apólices coletivas patrocinadas por empregadores capturaram 61,65% da participação de receita em 2025, enquanto o segmento familiar está projetado para crescer a uma CAGR de 9,05% até 2031.

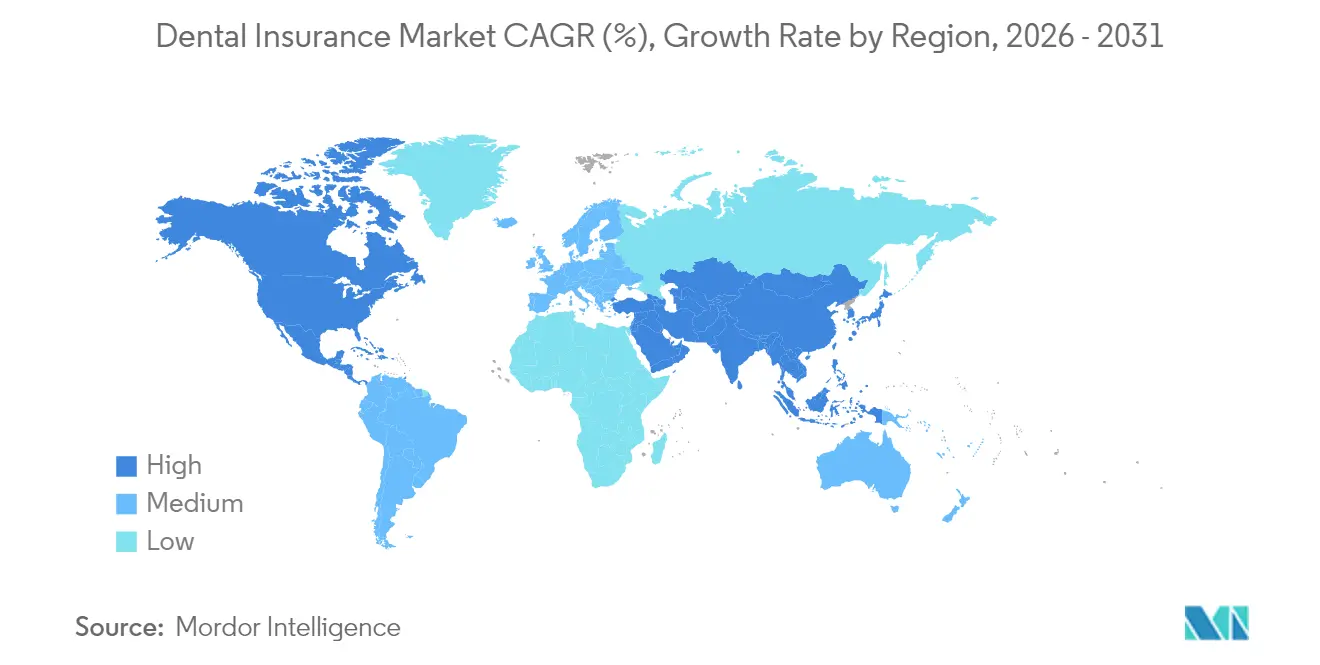

- Por geografia, a América do Norte comandou 35,10% da receita de 2025 no mercado de seguros odontológicos, mas a Ásia-Pacífico deve registrar uma CAGR de 10,20% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros Odontológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de cuidados odontológicos preventivos em modelos de seguros baseados em valor | +2.1% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Expansão de benefícios odontológicos patrocinados por empregadores entre PMEs | +1.8% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Integração de serviços de telodontologia em planos odontológicos | +1.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Envelhecimento da população impulsionando a demanda por procedimentos protéticos | +1.2% | Japão, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível possibilitando cobertura voluntária | +0.9% | América Latina, Sudeste Asiático | Médio prazo (2–4 anos) |

| Mandatos governamentais para cobertura odontológica pediátrica | +0.8% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cuidados Odontológicos Preventivos em Modelos de Seguros Baseados em Valor

Os planos de design baseados em valor dispensam a compartilha de custos para limpezas de rotina, exames e tratamentos com flúor, encorajando os associados a buscar atendimento mais cedo e evitar procedimentos restauradores onerosos[1]Delta Dental Plans Association, "Pesquisa de Saúde Bucal e Bem-Estar de Adultos 2025", deltadental.com. A Delta Dental relata que 65% dos adultos norte-americanos mantêm cobertura odontológica, enquanto 91% consideram as consultas bucais tão vitais quanto os exames físicos anuais. As consultas preventivas aumentam e as consultas de emergência diminuem, reduzindo os custos dos sinistros e aumentando a satisfação. Os empregadores destacam os benefícios odontológicos para atrair talentos, e os reguladores de nove estados norte-americanos agora aplicam regras no estilo de índice de sinistralidade médica aos planos odontológicos para garantir que os consumidores recebam valor. A ênfase na prevenção sustenta a expansão contínua do mercado de seguros odontológicos.

Expansão de Benefícios Odontológicos Patrocinados por Empregadores entre PMEs na Ásia

Cada vez mais pequenas e médias empresas na Ásia-Pacífico adicionam seguros odontológicos para reter trabalhadores qualificados em meio a condições de mercado de trabalho apertadas. Menus de benefícios flexíveis, portais de inscrição digital e subsídios de prêmio incentivam a adesão em países como Índia, Vietnã e Indonésia. As seguradoras capitalizam sobre o afrouxamento das restrições de participação estrangeira para lançar produtos com marca compartilhada que agrupam odontologia com cobertura de saúde ou acidentes, desbloqueando escala em grupos de empregadores fragmentados. Análises avançadas de dados auxiliam as seguradoras a personalizar prêmios de acordo com o perfil de risco de cada empresa, reduzindo a seleção adversa e estimulando uma maior penetração da cobertura.

Integração de Serviços de Telodontologia em Planos Odontológicos

A integração da telodontologia em planos odontológicos está se tornando uma força fundamental no mercado global de seguros odontológicos, fortalecendo a acessibilidade e os cuidados preventivos. As seguradoras agora cobrem consultas virtuais, diagnósticos e acompanhamentos, visando reduzir os custos de tratamento e aumentar o engajamento dos pacientes. Essa transição digital permite o monitoramento em tempo real da saúde bucal e intervenções oportunas, o que pode levar a uma diminuição na frequência de sinistros ao longo do tempo. Com os sistemas de saúde adotando infraestruturas de telessaúde, as colaborações entre seguradoras, redes odontológicas e plataformas digitais estão ampliando a cobertura e melhorando a conveniência para os segurados em todo o mundo.

Envelhecimento da População Impulsionando a Demanda por Cobertura de Procedimentos Protéticos

A idade mediana do Japão agora ultrapassa os 49 anos. Os idosos necessitam de coroas, pontes e restaurações com suporte de implantes para manter a nutrição e a qualidade de vida. As seguradoras europeias também oferecem tiers de procedimentos maiores aprimorados que reembolsam uma parcela maior das taxas protéticas. A inovação em produtos inclui maximais vitalícios indexados à inflação, tabelas de prêmios por faixa etária e serviços de coordenação de cuidados que orientam os associados a cirurgiões orais credenciados. As seguradoras fazem parceria com organizações de serviços odontológicos para negociar preços agrupados de implantes, contendo custos à medida que a utilização aumenta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redes de provedores limitadas na África rural e no Oriente Médio e África | -1.6% | África, Oriente Médio | Longo prazo (≥ 4 anos) |

| Altos índices de sinistralidade decorrentes da inflação nos custos restauradores | -1.3% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Percepção do consumidor sobre baixo valor em comparação aos custos diretos | -0.8% | Europa, APAC | Médio prazo (2–4 anos) |

| Limites regulatórios nos aumentos de prêmios em mercados selecionados da APAC | -0.7% | China, ASEAN selecionado | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Limitadas de Provedores de Serviços Odontológicos em Áreas Rurais da África e do Oriente Médio e África Reduzindo a Utilização de Sinistros

A densidade média de dentistas em 27 países de baixa renda permanece bem abaixo dos referenciais da Organização Mundial da Saúde, e apenas nove possuem políticas formais de saúde bucal[2]Global Health Research and Policy, "Densidade de Dentistas e Políticas Nacionais de Saúde Bucal em Países de Baixa Renda", biomedcentral.com. Redes de provedores esparsas reduzem a utilização de sinistros e enfraquecem a proposta de valor do mercado de seguros odontológicos nessas regiões. Na Arábia Saudita, apenas 11,5% dos adultos realizam consultas de rotina, e as populações não seguradas visitam ainda com menos frequência. A baixa penetração desestimula o investimento em novas clínicas, perpetuando um ciclo de oferta limitada e demanda contida.

Altos Índices de Sinistralidade Decorrentes da Inflação nos Custos de Procedimentos Restauradores nos Estados Unidos

Nove estados exigem a divulgação pública dos índices de sinistralidade odontológica, e Massachusetts determina que pelo menos 83% da receita de prêmios seja destinada ao atendimento ao paciente[3]Amwins Connect, "Guia de Implementação do Índice de Sinistralidade Odontológica de Massachusetts", amwins.com. A inflação empurra o valor médio de uma coroa dental para cerca de USD 1.500, comprimindo as margens das seguradoras. As seguradoras respondem elevando lentamente os limites máximos anuais, incentivando os dentistas da rede a adotar materiais de menor custo e investindo em inteligência artificial que identifica anomalias em sinistros. Algumas seguradoras migram para modelos de pagamento baseados em valor que recompensam os prestadores por métricas de resultados em vez de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Planos PPO Sustentam a Liderança Enquanto os Produtos de Desconto Aceleram

O tamanho do mercado de seguros odontológicos para apólices PPO totalizou 42,90% da receita global. Os planos de desconto odontológico se expandiram rapidamente a uma CAGR de 9,02%, sinalizando um apetite por adesões de taxa fixa previsíveis que dispensam formulários de sinistro complexos. Os PPOs superam as alternativas ao fixar taxas negociadas e ainda permitir que os segurados escolham entre milhares de dentistas. Os prestadores toleram reembolsos menores porque os altos volumes de pacientes continuam sendo atrativos. Enquanto isso, os formatos de Organização de Manutenção de Saúde Odontológica (DHMO) e de indenização mantêm papéis de nicho, atraindo associados que preferem capitação ou acesso irrestrito, respectivamente. A tensão competitiva entre os tipos de planos amplia o mercado geral de seguros odontológicos ao atender a diferentes limiares de acessibilidade e preferências de atendimento.

A profundidade da rede PPO fornece alavancagem de negociação que restringe a inflação de taxas para procedimentos básicos, afetando favoravelmente a distribuição geral da participação do mercado de seguros odontológicos. Os planos de desconto prosperam entre trabalhadores mais jovens e participantes da economia gig cujos empregadores raramente subsidiam a cobertura. Muitas seguradoras agrupam cartões de desconto com telessaúde para triagem virtual e renovação de prescrições, aumentando o valor percebido. À medida que a inflação continua, os empregadores podem se inclinar para designs de menor prêmio, mas o foco regulatório em transparência garantirá a consciência do consumidor sobre as limitações de serviço, particularmente nos principais benefícios restauradores.

Por Cobertura: Cuidados Preventivos Dominam Enquanto a Demanda Estética Cresce

As apólices preventivas responderam por 41,70% da participação do mercado de seguros odontológicos em 2025, impulsionadas por evidências científicas que ligam a higiene bucal à redução de doenças crônicas. As seguradoras cobrem integralmente duas limpezas por ano mais verniz fluoretado para crianças, posicionando a prevenção como alicerce do bem-estar geral. Os complementos ortodônticos e estéticos crescem mais rapidamente a uma CAGR de 9,85%, favorecidos por demografias com maiores expectativas estéticas, como a Geração Z. Muitos empregadores agora reembolsam uma parte dos programas de alinhadores transparentes durante o período de inscrição aberta, sinalizando a aceitação convencional dos tratamentos estéticos dentro dos orçamentos de benefícios.

A cobertura restauradora básica ainda ancora a proposta para o agrupamento de riscos, financiando obturações e extrações que são estatisticamente comuns. As próteses maiores representam um grupo menor, mas de alto valor, que as seguradoras gerenciam por meio de períodos de carência e custos compartilhados. As plataformas de telodontologia melhoram a eficiência dos sinistros para as categorias preventivas e básicas ao diferenciar necessidades urgentes das eletivas em tempo real. Ao longo do período de previsão, a implantação mais ampla da análise radiográfica por inteligência artificial poderá deslocar os modelos de subscrição para tiers de prêmio mais personalizados, segmentando ainda mais o cenário do setor de seguros odontológicos.

Por Usuário Final: Empregadores Lideram, mas as Apólices Familiares Ganham Impulso

Os contratos coletivos geraram 61,65% do volume de prêmios em 2025, consolidando o desconto em folha de pagamento corporativa como a rota de distribuição mais eficiente. Muitos empregadores norte-americanos pagam 70% ou mais dos prêmios dos funcionários, reduzindo os custos após impostos e diminuindo a rotatividade. No entanto, domicílios com dupla renda adquirem cada vez mais planos familiares independentes que agrupam ortodontia pediátrica e complementos de acidentes. O tamanho do mercado de seguros odontológicos para apólices familiares está projetado para crescer a uma CAGR de 9,05% à medida que as populações de classe média urbana crescem na Ásia e na América Latina.

O crescimento da economia gig corrói o acesso a planos de empregadores em economias maduras, levando as seguradoras a criar apólices portáteis e baseadas em aplicativos com cobrança mensal. Os programas de Medicare Advantage e de assistência gerenciada do Medicaid nos Estados Unidos também oferecem benefícios odontológicos integrados. A Humana relatou que 79% de seus associados ao Medicare Advantage receberam cobertura para serviços maiores em 2025, ilustrando o limite cada vez mais tênue entre os segmentos coletivos tradicionais e os públicos. À medida que o reembolso baseado em valor ganha força, os planos familiares podem incorporar incentivos de consultas preventivas que reembolsam créditos de prêmio para consultas realizadas em tempo hábil.

Análise Geográfica

A América do Norte representa 35,10% da receita global, impulsionada por seguros privados consolidados, robusta participação dos empregadores e mandatos do setor público que garantem cobertura pediátrica. Nove estados norte-americanos limitam os gastos administrativos por meio de regras de índice de sinistralidade odontológica, protegendo os consumidores e sustentando a confiança no mercado de seguros odontológicos. O Plano Nacional de Assistência Odontológica do Canadá agora cobre 2,1 milhões de idosos e estende benefícios a 1,2 milhão de crianças e adultos com deficiência adicionais, criando oportunidades de transbordamento para apólices privadas suplementares.

A Ásia-Pacífico registra a CAGR mais rápida, de 10,20% até 2031, à medida que a renda disponível aumenta e os governos liberam a propriedade estrangeira. Os reguladores regionais introduzem regras de solvência alinhadas com o IFRS-17, pressionando as seguradoras a aprimorar a precificação de riscos. O Japão integra a assistência odontológica ao sistema universal de saúde para idosos, enquanto a China limita os aumentos de prêmios e subsidia a construção de clínicas rurais. Essas dinâmicas expandem o mercado de seguros odontológicos sem comprometer a acessibilidade.

A Europa apresenta crescimento estável, mas variado. Os sistemas universais da Dinamarca e da Alemanha oferecem odontologia gratuita para crianças em idade escolar, limitando a demanda privada, enquanto os sistemas direcionados da Espanha ou da Irlanda deixam lacunas que as seguradoras preenchem. A adoção da telodontologia na era pós-pandemia permanece elevada; as seguradoras reembolsam avaliações por vídeo e programas de alinhadores enviados pelo correio que reduzem o deslocamento para os residentes rurais.

As seguradoras latino-americanas capturam novos compradores voluntários à medida que as rendas domiciliares anuais superam USD 10.000. O modelo sem dívidas da Odontoprev e sua CAGR de lucro líquido de 23% refletem esse impulso, e os concorrentes imitam sua rede nacional de dentistas para alcançar escala. Os subsídios governamentais permanecem limitados, mas campanhas de conscientização pública enfatizam os vínculos da saúde bucal com as doenças cardiovasculares, impulsionando a adesão às apólices.

O Oriente Médio e África ficam para trás devido à escassa densidade de dentistas — muitas vezes abaixo de um dentista por 10.000 habitantes — e ao financiamento público limitado. Gana e Quênia realizam projetos-piloto com programas de clínicas móveis e microseguros, mas o volume de prêmios permanece modesto. A expansão do mercado depende da formação de mais profissionais, do subsídio a clínicas rurais e da formação de parcerias público-privadas que garantam serviços preventivos básicos.

Cenário Competitivo

A consolidação moderada define o setor de seguros odontológicos. A UnitedHealth Group atendeu 54 milhões de associados odontológicos por meio de redes vinculadas à Optum, sustentando um índice de cuidados médicos de 85,5%. A MetLife lançou o Dental Hub com a Skygen para automatizar o credenciamento de 50 milhões de associados, reduzindo o tempo do ciclo administrativo em 40%. A Cigna alienou sua unidade de Medicare Advantage para concentrar seu foco nas linhas principais de saúde e odontologia, realocando USD 3,3 bilhões dos recursos da venda para plataformas digitais ao consumidor.

O capital privado continuou seu apetite por ativos odontológicos, destacado pela aquisição de USD 4,1 bilhões da Patterson Cos. pela Patient Square Capital, um distribuidor de suprimentos que diversifica para complementos de seguros. Muitas seguradoras implantam inteligência artificial para identificar radiografias duplicadas e preencher automaticamente campos de sinistros, reduzindo os tempos de julgamento para menos de cinco dias. As parcerias em telodontologia ampliam o alcance dos prestadores em zonas rurais e diferenciam os portfólios de produtos. A intensidade competitiva se concentra na maturidade tecnológica e na amplitude da rede, em vez de apenas no preço, preservando a disciplina de subscrição mesmo com os planos de desconto ganhando participação.

Os movimentos estratégicos também visam demografias carentes. A Guardian Life expande no segmento da economia gig com apólices sob demanda vinculadas a plataformas de transporte por aplicativo. A Sun Life Financial realiza projetos-piloto de carteiras de bem-estar que recompensam consultas preventivas com créditos de contribuição resgatáveis em procedimentos maiores. Gigantes internacionais como a Allianz e a AXA ampliam a bancassurance odontológica por meio de parcerias com bancos regionais no Sudeste Asiático, aproveitando a penetração de agências para venda cruzada de apólices.

Líderes do Setor de Seguros Odontológicos

Delta Dental

UnitedHealth Group

Cigna Group

CVS Health / Aetna

MetLife Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Welsh, Carson, Anderson & Stowe adquiriu uma participação majoritária na Liberty Dental Plan, que administra 5,8 milhões de associados, para ampliar o alcance no Medicare e no Medicaid.

- Abril de 2025: A MetLife lançou o Dental Hub com a Skygen para agilizar o credenciamento e melhorar o acesso para 50 milhões de associados.

- Junho de 2024: Nove estados norte-americanos introduziram regulamentações de índice de sinistralidade odontológica para garantir que uma parcela maior dos prêmios seja destinada ao atendimento ao paciente. Massachusetts liderou o caminho ao determinar que pelo menos 83% dos prêmios de seguros odontológicos sejam gastos em serviços de assistência.

- Janeiro de 2024: A Cigna concordou em vender seu negócio de Medicare Advantage para a HCSC por USD 3,3 bilhões, intensificando o foco nas linhas principais de odontologia e saúde médica.

Escopo do Relatório do Mercado Global de Seguros Odontológicos

O relatório oferece uma análise completa do histórico do Mercado de Seguros Odontológicos, que inclui uma avaliação das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O Mercado Global de Seguros Odontológicos é segmentado por Cobertura (Organizações de manutenção de saúde odontológica (DHMO), Organizações de provedores preferenciais odontológicos (DPPO), Planos de indenização odontológica (DIP), Organizações exclusivas de provedores odontológicos (DEPO) e Serviço odontológico no ponto de atendimento (DPS)), por Procedimento (Preventivo, maior e básico), por Usuários Finais (Indivíduos e empresas), por demografia (idosos, adultos e menores de idade) e por Geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). O relatório oferece valores de tamanho de mercado e previsão para o Mercado de Seguros Odontológicos em bilhões de USD para os segmentos acima.

| Planos de Organização de Provedores Preferenciais (PPO) |

| Planos de Organização de Manutenção de Saúde Odontológica (DHMO) |

| Planos de Indenização Odontológica / Taxa por Serviço |

| Planos de Desconto Odontológico |

| Cobertura Preventiva |

| Cobertura Básica (Restauradora) |

| Cobertura Maior (Protética) |

| Cobertura Ortodôntica e Estética |

| Grupo (Patrocinado pelo Empregador) |

| Individual |

| Família |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suíça | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Seguro | Planos de Organização de Provedores Preferenciais (PPO) | |

| Planos de Organização de Manutenção de Saúde Odontológica (DHMO) | ||

| Planos de Indenização Odontológica / Taxa por Serviço | ||

| Planos de Desconto Odontológico | ||

| Por Cobertura | Cobertura Preventiva | |

| Cobertura Básica (Restauradora) | ||

| Cobertura Maior (Protética) | ||

| Cobertura Ortodôntica e Estética | ||

| Por Usuário Final | Grupo (Patrocinado pelo Empregador) | |

| Individual | ||

| Família | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suíça | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros odontológicos?

O mercado de seguros odontológicos atingiu USD 251,11 bilhões em 2026 e está no caminho para alcançar USD 333,23 bilhões até 2031.

Qual região detém a maior participação do mercado de seguros odontológicos?

A América do Norte lidera com 35,10% da receita global devido à maturidade dos benefícios dos empregadores e aos mandatos regulatórios.

Qual tipo de cobertura gera mais receita?

As apólices de cuidados preventivos dominam, capturando 41,70% da receita global de 2025 graças a designs baseados em valor que dispensam a compartilha de custos para consultas de rotina.

Qual é o mercado geográfico de crescimento mais rápido para seguros odontológicos?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 10,20% até 2031, impulsionada pelo aumento das rendas e pelo afrouxamento das regras de propriedade.

Página atualizada pela última vez em: