Tamanho e Participação do Mercado de Sementes de Canola para Semeadura

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

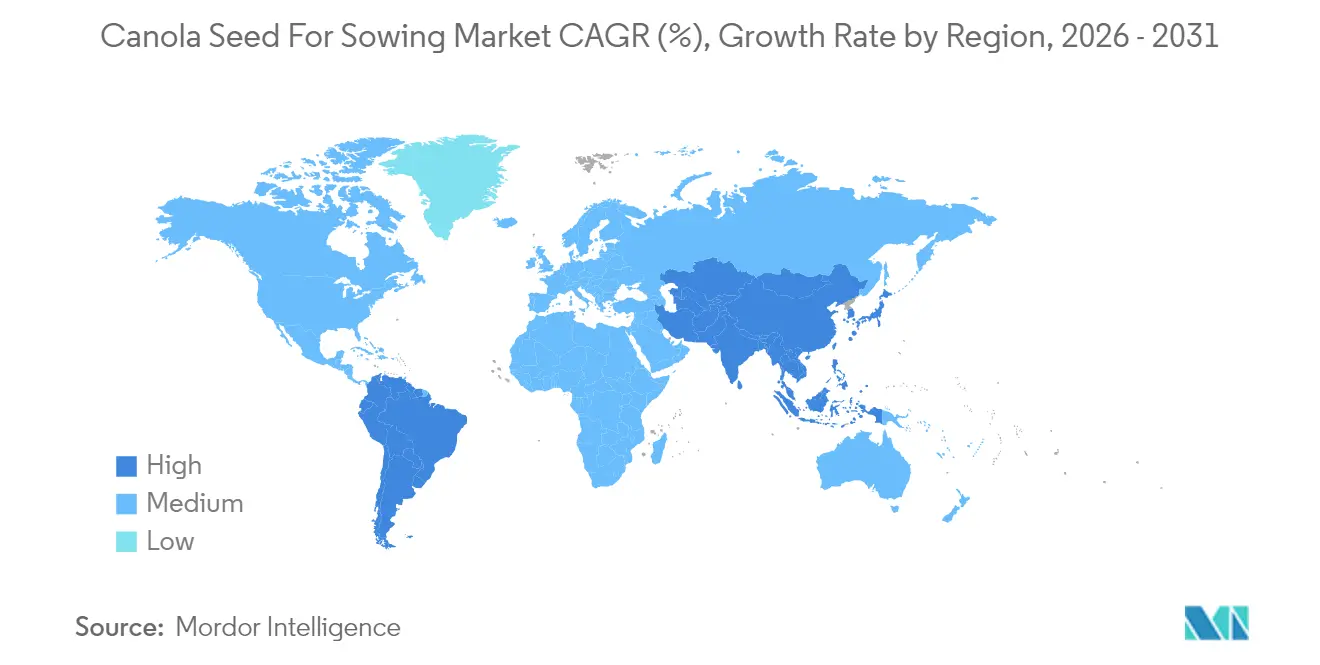

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

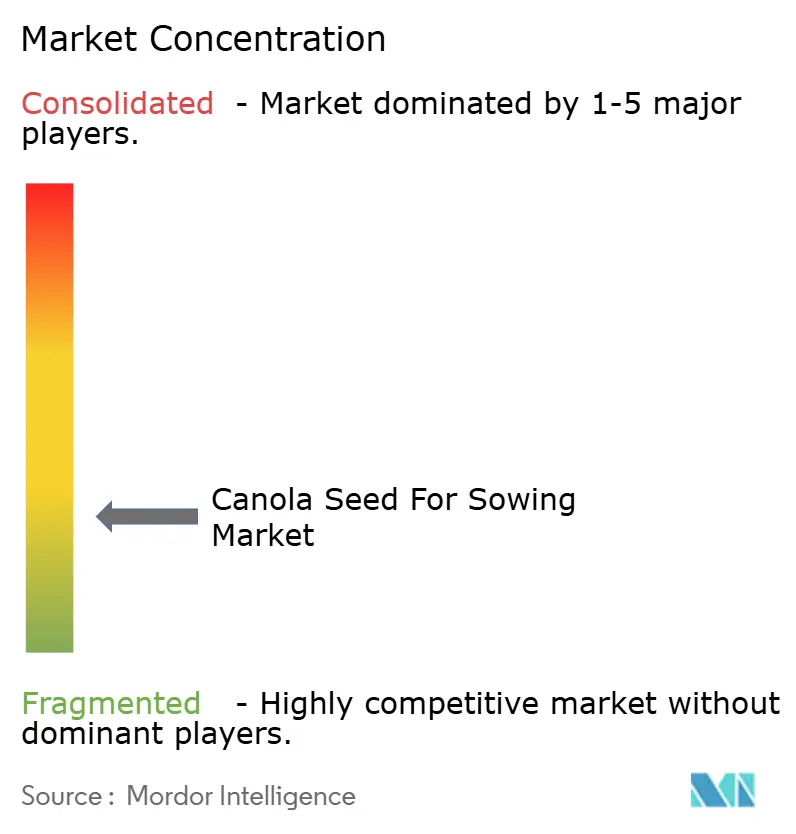

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Canola para Semeadura por Mordor Intelligence

O tamanho do mercado de sementes de canola para semeadura foi avaliado em USD 1,95 bilhão em 2025 e estima-se que cresça de USD 2,05 bilhões em 2026 para atingir USD 2,61 bilhões até 2031, a uma CAGR de 4,94% durante o período de previsão (2026-2031). A demanda é impulsionada pela preferência dos produtores por híbridos que rendem 15-20% a mais do que os tipos de polinização aberta, pela rápida introdução de características tolerantes a herbicidas e resistentes a doenças, e por incentivos políticos que recompensam a produção de oleaginosas de baixo carbono. O aumento da capacidade de diesel renovável, a expansão dos acordos de compra com processadores e os investimentos agressivos em melhoramento híbrido sustentam ainda mais o momentum de crescimento. Em paralelo, a clareza regulatória no Canadá e na Austrália acelera a entrada de variedades habilitadas por CRISPR, enquanto os atrasos nas aprovações na União Europeia e na China restringem a velocidade dos lançamentos globais de características.

Principais Conclusões do Relatório

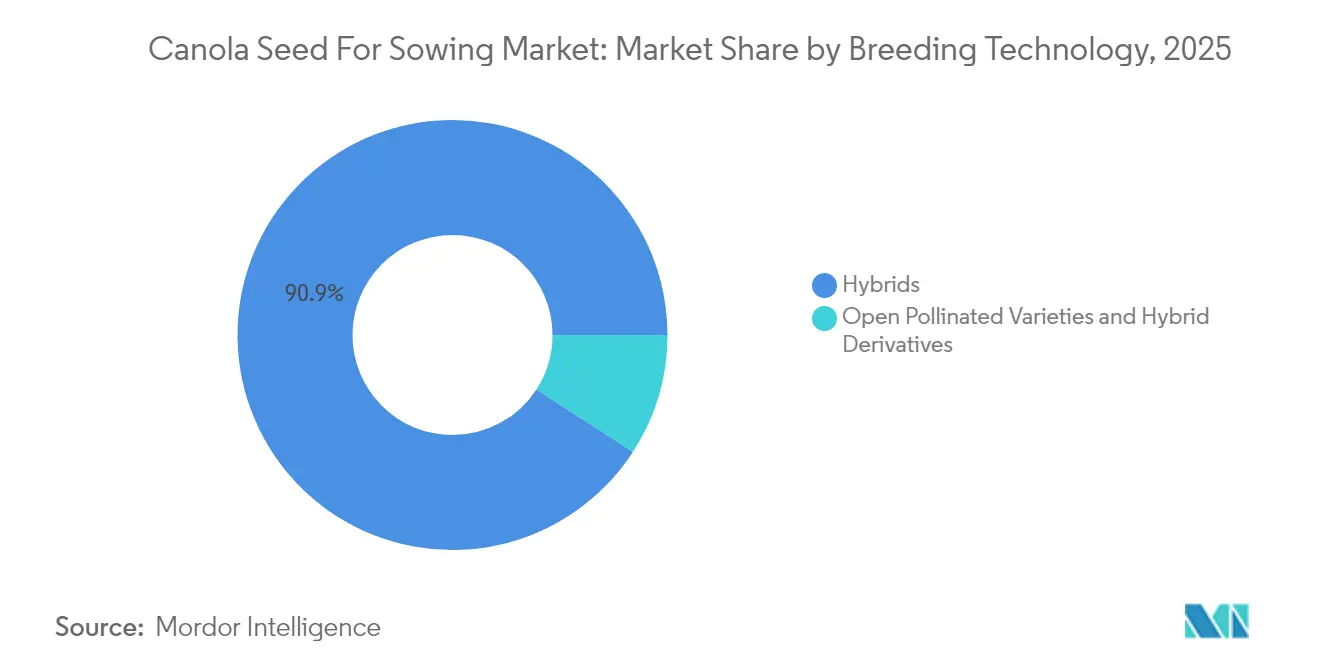

- Por tecnologia de melhoramento, os híbridos detiveram 90,85% da participação do mercado de sementes de canola para semeadura em 2025 e avançarão a uma CAGR de 5,12% até 2031.

- Por geografia, a região Ásia-Pacífico deteve 29,15% da participação do mercado de sementes de canola para semeadura em 2025, e a América do Sul está posicionada para expandir a uma CAGR de 6,45% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Canola para Semeadura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de sementes híbridas em regiões de alto insumo | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lançamento comercial mais amplo de novas características tolerantes a herbicidas | +0.9% | Global, mais forte nas Américas | Curto prazo (≤ 2 anos) |

| Avanços no melhoramento genético por edição de genes que aumentam a produtividade nas linhas de desenvolvimento | +0.8% | América do Norte e Austrália, com expansão para a Ásia | Longo prazo (≥ 4 anos) |

| Programas governamentais de crédito de carbono que recompensam oleaginosas de baixo carbono | +0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Prêmios de saúde do solo provenientes de contratos de agricultura regenerativa | +0.4% | América do Norte, emergindo na Europa | Longo prazo (≥ 4 anos) |

| Acordos corporativos de compra antecipada de refinadores de biodiesel | +0.5% | Global, concentrado nas Américas e na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sementes Híbridas em Regiões de Alto Insumo

A adoção de canola híbrida acelera à medida que os produtores reconhecem a vantagem econômica das melhorias de rendimento de 18% em relação às variedades de polinização aberta, particularmente em sistemas agrícolas de alto insumo, onde os custos adicionais de sementes representam uma despesa marginal em relação ao total de investimentos na produção. O lançamento da BASF dos híbridos InVigor Gold Brassica juncea com tolerância LibertyLink em 2024 exemplifica o impulso da indústria em direção à diversificação de espécies para combater a pressão de doenças, mantendo os benefícios de tolerância a herbicidas. A parceria de pesquisa sobre diversidade genética da Universidade de Alberta com a Bayer, iniciada em abril de 2024, concentra-se na expansão da base genética da canola híbrida para sustentar os ganhos de rendimento em meio a paisagens de patógenos em evolução. Esta tendência ganha momentum em regiões onde os custos de insumos permanecem administráveis em relação aos preços das commodities, criando um ciclo autorreforçador de adoção de tecnologia que impulsiona a demanda por sementes premium.

Lançamento Comercial Mais Amplo de Novas Características Tolerantes a Herbicidas

A expiração da patente da tecnologia LibertyLink original abre oportunidades para combinações de tolerância multigênica que fornecem aos produtores opções expandidas de herbicidas, enquanto as empresas de sementes capturam valor por meio do licenciamento de características. O sistema de características TruFlex da Bayer, combinando tolerância ao glifosato e ao dicamba, obteve aprovação regulatória em múltiplas jurisdições durante 2024, possibilitando uma implantação comercial mais ampla em diversos sistemas de cultivo. A dinâmica competitiva muda à medida que múltiplas empresas desenvolvem plataformas de tolerância concorrentes, reduzindo a dependência de sistemas de característica única, enquanto proporcionam aos produtores flexibilidade de rotação para gerenciar a resistência a herbicidas. Esta proliferação de opções de tolerância cria fragmentação de mercado que beneficia os produtores por meio de preços competitivos, ao mesmo tempo em que desafia as empresas de sementes a se diferenciarem por meio do desempenho das características e programas de gestão responsável.

Avanços no Melhoramento Genético por Edição de Genes que Aumentam a Produtividade nas Linhas de Desenvolvimento

As aplicações de CRISPR-Cas9 no melhoramento de canola demonstram melhorias mensuráveis de rendimento por meio de modificações direcionadas que aumentam a resistência à debulha das vagens, o teor de óleo e a tolerância a doenças sem introduzir sequências de DNA estranhas. Pesquisas publicadas em 2024 mostram a interrupção bem-sucedida do gene TT8 usando a tecnologia CRISPR, resultando em canola de semente amarela com melhor qualidade de farelo e menor teor de fibra. A precisão da tecnologia permite a modificação simultânea de múltiplas características em ciclos únicos de melhoramento, acelerando os cronogramas de desenvolvimento de variedades de 8-10 anos para 5-6 anos para lançamento comercial. A aceitação regulatória varia significativamente por jurisdição, com o Canadá e a Austrália fornecendo caminhos mais claros para variedades editadas geneticamente em comparação com o quadro mais restritivo da União Europeia, criando disparidades geográficas na implantação da tecnologia.

Programas Governamentais de Crédito de Carbono que Recompensam Oleaginosas de Baixo Carbono

Os mecanismos de crédito de carbono reconhecem cada vez mais o papel da canola nas rotações de culturas sustentáveis e na produção de matéria-prima para combustíveis renováveis, com programas que oferecem prêmios de USD 25-35 por tonelada métrica para a produção verificada de oleaginosas de baixo carbono em 2024 [1]Fonte: Governo do Canadá, "Sistema Federal de Precificação de Carbono," canada.ca. O sistema federal de precificação de carbono do Canadá e os programas provinciais fornecem incentivos diretos para o cultivo de canola em rotação com cereais, reconhecendo os benefícios de fixação de nitrogênio da cultura e as melhorias na saúde do solo. As emendas de 2024 ao Padrão de Combustível de Baixo Carbono da Califórnia expandem as oportunidades de crédito para o biodiesel à base de canola, criando prêmios de mercado que se refletem na demanda por sementes por meio de contratos com processadores. Esses mecanismos de política criam visibilidade de demanda de longo prazo que incentiva os investimentos das empresas de sementes em tecnologias de produção sustentável e a adoção pelos produtores de práticas climáticas inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão crescente de patógenos de canela-preta e hérnia das crucíferas | -0.8% | Global, severa no Canadá e na Austrália | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios nas aprovações de características editadas geneticamente | -0.6% | Principalmente União Europeia e China | Médio prazo (2-4 anos) |

| Preocupação dos agricultores com a escalada dos custos de royalties de sementes | -0.4% | Global, aguda em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Mudança competitiva de área plantada para a soja nas Américas | -0.5% | América do Sul e sul dos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Patógenos de Canela-Preta e Hérnia das Crucíferas

A evolução das raças de patógenos de Leptosphaeria maculans (canela-preta) e Plasmodiophora brassicae (hérnia das crucíferas) supera os genes de resistência existentes mais rapidamente do que os programas de melhoramento conseguem implantar novas fontes, criando perdas de rendimento que corroem as propostas de valor das sementes híbridas. Pesquisas da Universidade de Alberta documentam novos patótipos de hérnia das crucíferas que derrotam genes de resistência anteriormente eficazes, forçando os produtores a estender as rotações de culturas ou aceitar penalidades de rendimento que reduzem a lucratividade da canola [2]Fonte: Revista Plant Disease, "Pesquisa sobre Evolução de Patótipos de Hérnia das Crucíferas," apsnet.org. O ciclo de evolução dos patógenos se acelera em regiões de produção intensiva de canola, onde rotações curtas e cultivo contínuo criam pressão de seleção para cepas virulentas. Esta corrida armamentista biológica requer investimento contínuo na descoberta e implantação de genes de resistência, aumentando os custos de melhoramento enquanto encurta a vida comercial das variedades resistentes, restringindo em última análise o crescimento do mercado nas regiões mais afetadas.

Atrasos Regulatórios nas Aprovações de Características Editadas Geneticamente

Os quadros regulatórios divergentes para culturas editadas geneticamente criam gargalos de aprovação que atrasam a introdução de variedades de canola de próxima geração, particularmente na União Europeia, onde as culturas editadas geneticamente enfrentam escrutínio semelhante ao das variedades transgênicas. O processo de avaliação caso a caso da Autoridade Europeia para a Segurança dos Alimentos estende os prazos de aprovação para 3-5 anos em comparação com 12-18 meses no Canadá e na Austrália, criando disparidades de acesso ao mercado que limitam o desenvolvimento global de variedades. A incerteza regulatória da China em relação às culturas editadas geneticamente agrava os desafios de acesso ao mercado para as empresas de sementes que desenvolvem variedades para implantação global. Essas inconsistências regulatórias forçam as empresas a desenvolver estratégias de melhoramento específicas para cada região, aumentando os custos de desenvolvimento enquanto limitam as economias de escala que impulsionam os investimentos em inovação no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: A Dominância dos Híbridos Remodela o Panorama das Variedades

Os híbridos capturaram 90,85% da participação do mercado de sementes de canola para semeadura em 2025 e crescerão a uma CAGR de 5,12% até 2031, impulsionados por vantagens de rendimento consistentes de 15-20% sobre as variedades de polinização aberta e pela uniformidade superior que facilita a colheita mecanizada. As tecnologias de edição genética aceleram os cronogramas de desenvolvimento híbrido enquanto expandem a base genética disponível para programas de melhoramento comercial, com aplicações de CRISPR possibilitando modificações precisas que aprimoram o desempenho híbrido sem as complexidades regulatórias associadas às abordagens transgênicas. Dentro do segmento de híbridos, os híbridos transgênicos dominam, com as características de tolerância a herbicidas representando o maior subsegmento, enquanto os híbridos não transgênicos ganham espaço em mercados de exportação com políticas de importação restritivas.

Dentro da categoria de híbridos, os híbridos não transgênicos emergiram como a escolha preferida globalmente, particularmente em regiões com restrições ao cultivo de culturas GM (Geneticamente modificadas) e uma crescente preferência do consumidor por produtos alimentares não-GMO (não geneticamente modificados). A robusta trajetória de crescimento do segmento é sustentada pela inovação contínua em tecnologias de melhoramento, levando ao desenvolvimento de variedades com múltiplas características benéficas, como elevado teor de óleo, tolerância avançada a herbicidas e maior adaptabilidade a diversas condições de cultivo. A crescente adoção de sementes híbridas por agricultores comerciais, particularmente nas principais regiões produtoras como Canadá, China e Europa, reforça ainda mais a liderança de mercado deste segmento. O papel da produção comercial de sementes e dos processos de multiplicação de sementes é crucial para sustentar a cadeia de suprimentos desses híbridos de alta demanda.

Análise Geográfica

A participação de 29,15% da Ásia-Pacífico no mercado de sementes de canola para semeadura em 2025 reflete a posição da China como o maior importador mundial de sementes de canola, com 5,36 milhões de toneladas métricas em 2024, principalmente provenientes do Canadá, Austrália e Ucrânia, para abastecer a capacidade de processamento doméstica que excede 40 milhões de toneladas métricas anualmente. A produção recorde de 6,2 milhões de toneladas métricas da Austrália em 2024 demonstra a capacidade produtiva da região, apoiada por condições climáticas favoráveis e forte demanda de exportação dos mercados asiáticos que buscam oleaginosas de alta qualidade. A produção de mostarda e colza da Índia, em torno de 11-12 milhões de toneladas métricas em 2024, cria demanda doméstica por sementes, embora os desafios regulatórios com variedades geneticamente modificadas limitem a adoção de tecnologia em comparação com outras principais regiões produtoras. O potencial de crescimento da região enfrenta restrições da incerteza regulatória da China em relação às culturas editadas geneticamente e dos processos complexos de aprovação da Índia para características de biotecnologia, criando barreiras de acesso ao mercado para empresas internacionais de sementes com portfólios avançados de características.

A CAGR de 6,45% da América do Sul até 2031 a posiciona como a região de crescimento mais rápido, impulsionada pela base estabelecida de produção de canola da Argentina de 1,5-2 milhões de hectares e pela expansão da adoção de canola de inverno no Brasil nos estados do sul como cultura de rotação com a soja em 2024. O modelo de produção orientado para exportação da Argentina se beneficia da forte demanda nos mercados asiáticos, particularmente na China, enquanto o mandato doméstico de biodiesel do Brasil cria demanda local por óleo de canola que apoia os investimentos em processamento. A vantagem competitiva da região decorre de condições de cultivo favoráveis, infraestrutura agrícola estabelecida e políticas governamentais que apoiam a diversificação de culturas e as práticas agrícolas sustentáveis. A volatilidade econômica e as flutuações cambiais criam desafios para as empresas de sementes que operam nesses mercados, exigindo estratégias de preços flexíveis e parcerias locais para manter a presença no mercado.

A América do Norte e a Europa mantêm mercados maduros caracterizados por altas taxas de adoção de híbridos e implantação sofisticada de características, embora a divergência regulatória crie disparidades de acesso ao mercado para variedades editadas geneticamente. As restrições regulatórias da Europa às culturas editadas geneticamente limitam o acesso a tecnologias de melhoramento de próxima geração, criando desvantagens competitivas em relação às regiões com sistemas de aprovação baseados em ciência. A influência regulatória da Autoridade Europeia para a Segurança dos Alimentos estende os prazos de aprovação para características de biotecnologia, restringindo a implantação de inovações e o potencial de crescimento do mercado em comparação com os ambientes regulatórios mais permissivos da América do Norte e da Austrália.

Cenário Competitivo

O mercado de sementes de canola para semeadura apresenta uma estrutura fragmentada com uma combinação de conglomerados agrícolas globais e especialistas regionais. Gigantes globais como Bayer AG, Corteva Agriscience, BASF SE, Nufarm Limited e Euralis Semences estão aproveitando suas extensas capacidades de pesquisa e redes de distribuição mundiais para manter a liderança de mercado, particularmente na América do Norte e na Europa. Os players regionais, especialmente na Ásia-Pacífico, mantêm posições fortes em seus mercados locais por meio de um profundo entendimento das necessidades dos agricultores e de canais de distribuição estabelecidos. O mercado também conta com a participação de empresas especializadas em sementes focadas exclusivamente em culturas oleaginosas, que competem por meio de expertise técnica e soluções personalizadas.

O setor de produção de sementes está testemunhando consolidação contínua por meio de aquisições estratégicas e parcerias, particularmente nas principais regiões de cultivo. Grandes empresas agrícolas estão adquirindo negócios menores e especializados em sementes para expandir seus portfólios de produtos e alcance geográfico. Joint ventures entre players internacionais e locais estão se tornando mais comuns, especialmente em mercados emergentes, combinando expertise técnica global com conhecimento do mercado local. Esta tendência de consolidação é particularmente evidente nos mercados desenvolvidos, onde as economias de escala em pesquisa e desenvolvimento são cruciais para manter a competitividade.

O sucesso no mercado de sementes de canola para semeadura depende cada vez mais da capacidade das empresas de desenvolver variedades inovadoras que atendam a desafios regionais específicos, mantendo qualidade consistente. Os líderes de mercado estão focando na construção de portfólios de produtos abrangentes que atendam a diversas condições de cultivo e requisitos dos usuários finais. O investimento em tecnologias avançadas de melhoramento, particularmente para o desenvolvimento de variedades resilientes ao clima, está se tornando crucial para manter a posição de mercado. As empresas também estão fortalecendo suas redes de distribuição e serviços de suporte técnico para construir relacionamentos mais sólidos com os agricultores e garantir o posicionamento adequado dos produtos.

Líderes do Setor de Sementes de Canola para Semeadura

Bayer AG

Corteva Agriscience

BASF SE

Euralis Semences

Nufarm Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Bayer adquiriu a instalação de tratamento e embalagem de sementes de canola da HyTech em Coaldale, Alberta, expandindo suas operações canadenses e aprimorando as capacidades de tratamento de sementes para as variedades híbridas InVigor. A aquisição fortalece a integração da cadeia de suprimentos da Bayer na principal região produtora de canola do Oeste do Canadá.

- Julho de 2023: A Pacific Seeds, subsidiária da Advanta Seeds, introduziu duas novas variedades híbridas de canola, Hyola Defender CT e Hayola Continuum CL, no mercado australiano. Essas variedades oferecem alto desempenho de rendimento, forte resistência a doenças, elevado teor de óleo e maior flexibilidade no controle de ervas daninhas.

- Março de 2023: A Corteva Agriscience, a Chevron U.S.A. Inc. e a Bunge se uniram em uma colaboração comercial para desenvolver híbridos de canola de inverno que produzem óleo de origem vegetal com um perfil de carbono mais baixo.

Escopo do Relatório Global do Mercado de Sementes de Canola para Semeadura

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área cultivada com diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Reposição de Sementes - A Taxa de Reposição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade diferentes das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica do solo está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outros. |

| Semente Híbrida | É a primeira geração de sementes produzida por meio do controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características desejáveis de insumo e/ou produção. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras variedades de pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abóbora-rídice, abóbora-serpente e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, cânhamo para semente, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e favas-cavalinas, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura