Tamanho e Participação do Mercado de Oleaginosas para Semeadura na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

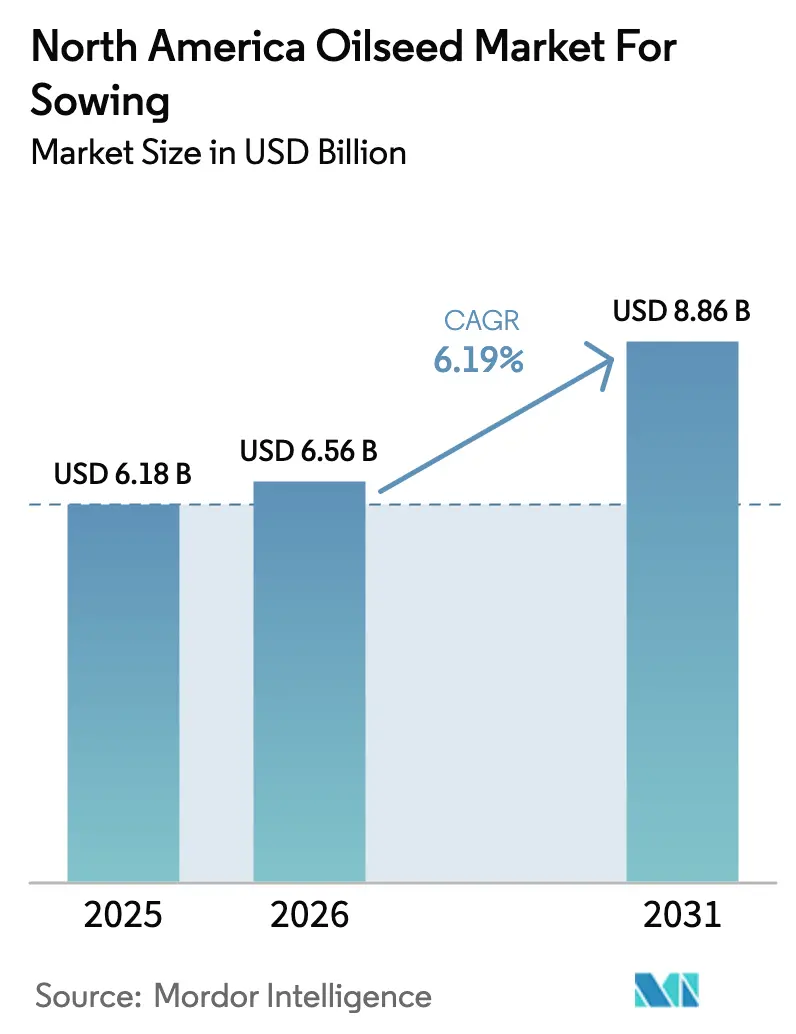

| Tamanho do mercado no ano base (2025) | 6.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oleaginosas para Semeadura na América do Norte por Mordor Intelligence

O tamanho do mercado de oleaginosas para semeadura na América do Norte foi avaliado em USD 6,18 bilhões em 2025 e estima-se que cresça de USD 6,56 bilhões em 2026 para atingir USD 8,86 bilhões até 2031, a um CAGR de 6,19% durante o período de previsão (2026-2031). O aumento dos mandatos de diesel renovável, os recordes de esmagamento de canola canadense e a adoção quase universal de genética tolerante a herbicidas estão expandindo a demanda e elevando os preços dos sementes premium. Os processadores estão adicionando capacidade para capturar a demanda de óleo vegetal impulsionada por padrões de combustíveis de baixo carbono, e os produtores estão priorizando híbridos que integram pacotes de herbicidas com múltiplos atributos para proteger a produtividade em campos propensos à resistência. A volatilidade climática no Cinturão do Milho e nas províncias das pradarias continua a perturbar os calendários de plantio, mas as empresas sementeiras estão acelerando as introduções de cultivares editados geneticamente para combater o estresse climático. O escrutínio regulatório das químicas de herbicidas está encurtando os ciclos de vida dos produtos, intensificando a corrida por atributos de manejo de ervas daninhas de próxima geração. A concentração moderada do mercado persiste porque os melhoristas regionais mantêm participação por meio de germoplasma localizado e ofertas de culturas de cobertura alinhadas a créditos de carbono que complementam os portfólios multinacionais.

Principais Conclusões do Relatório

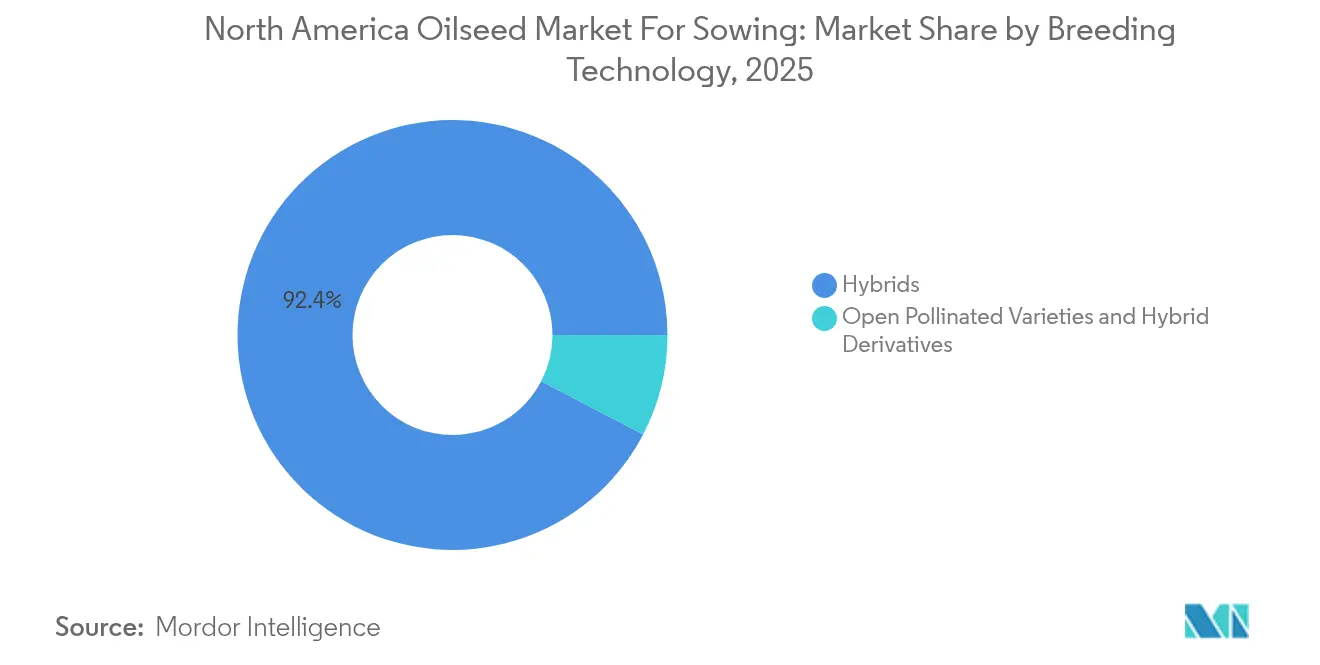

- Por tecnologia de melhoramento, os híbridos lideraram com 92,35% de participação de mercado do Mercado de Oleaginosas para Semeadura na América do Norte em 2025, e os híbridos têm previsão de expansão a um CAGR de 6,23% até 2031.

- Por tipo de cultura, a soja representou 77,12% de participação no tamanho do Mercado de Oleaginosas para Semeadura na América do Norte em 2025 e avança a um CAGR de 6,68% até 2031.

- Por geografia, os Estados Unidos detinham 74,20% de participação de mercado do Mercado de Oleaginosas para Semeadura na América do Norte em 2025, e têm projeção de crescimento a um CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Oleaginosas para Semeadura na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Surto de demanda impulsionado pelo diesel renovável por óleos vegetais | +1.8% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Adoção rápida em propriedade de atributos GM tolerantes a herbicidas | +1.2% | Estados Unidos e Canadá principalmente | Curto prazo (≤ 2 anos) |

| Expansão recorde de área cultivada com canola no Canadá | +0.9% | Canadá, com implicações de exportação para a América do Norte | Médio prazo (2-4 anos) |

| Saída do dicamba acelera o ciclo de substituição de atributos à base de 2,4-D | +0.7% | Midwest e estados das planícies dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Programas de crédito de carbono estimulam a demanda por sementes de girassol e linho como culturas de cobertura | +0.5% | Estados Unidos e Canadá, concentrado nas províncias das pradarias | Longo prazo (≥ 4 anos) |

| Prêmios de contrato de soja alto-oleica redefinem o mix de sementes | +0.4% | Midwest dos Estados Unidos, expandindo-se para o Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Demanda Impulsionado pelo Diesel Renovável por Óleos Vegetais

A capacidade de diesel renovável dos Estados Unidos está a caminho de atingir 5,9 bilhões de galões em 2025, mais do que dobrando a produção de 2023 e exigindo grandes volumes de matérias-primas de óleo de soja e canola[1]Fonte: Administração de Informações de Energia dos EUA, "A capacidade de produção de diesel renovável dos EUA continua a crescer," eia.gov. Cada galão de combustível consome aproximadamente 7,6 libras de óleo vegetal, de modo que processadores como a Cargill e a ADM estão correndo para expandir instalações de esmagamento projetadas para óleos de grau combustível. O prêmio oferecido pelos misturadores de combustível sobre os mercados alimentícios está ampliando os níveis de base para variedades de alto teor de óleo, orientando as decisões de plantio em direção a genéticas que maximizam a produção de óleo por hectare. Os mandatos federais e estaduais de baixo carbono fornecem um sinal de demanda plurianual que sustenta os investimentos dos processadores e encoraja os produtores a desviar áreas de grãos forrageiros para oleaginosas.

Adoção Rápida em Propriedade de Atributos GM Tolerantes a Herbicidas

As sojas tolerantes a herbicidas agora cobrem 96% das áreas dos Estados Unidos, mas o foco dos produtores mudou da tolerância simples ao glifosato para plataformas com três atributos empilhados que combinam resistência ao glifosato, glufosinato e dicamba ou 2,4-D. Essa rotação é uma resposta direta às ervas daninhas resistentes a herbicidas que cobrem mais de 70 milhões de acres nos Estados Unidos. O ciclo de atributos força a substituição anual de sementes, aumentando as cobranças de royalties, mas também expondo os agricultores a custos de insumos mais elevados, pois as taxas de atributos podem representar 40% das faturas de sementes. As aprovações da Health Canada acompanham o ritmo, liberando sojas e canolas transgênicas em poucos meses após as autorizações dos Estados Unidos e permitindo lançamentos simultâneos na América do Norte. À medida que a resistência se intensifica, os atributos empilhados tornam-se uma necessidade de manejo e não uma opção premium, sustentando o crescimento no mercado de oleaginosas para semeadura na América do Norte.

Expansão Recorde de Área Cultivada com Canola no Canadá

Os produtores canadenses colheram volumes recordes de canola em 2024, com a área das pradarias crescendo e os esmagadores operando a 11,4 milhões de toneladas métricas, com exportações previstas em 12,5 milhões de toneladas métricas[2]Fonte: Statistics Canada, "Estatísticas de esmagamento," statcan.gc.ca. O óleo de canola garante um prêmio de USD 0,05-0,10 por libra sobre o óleo de soja devido às suas favoráveis propriedades de fluxo a frio para misturas de diesel renovável. Praticamente todos os hectares canadenses são plantados com cultivares híbridos que proporcionam aumentos de produtividade de 15-20% e perfis de óleo mais elevados. A Bayer reforçou sua cadeia de valor integrada ao adquirir uma instalação de processamento em Lethbridge por CAD 127 milhões (USD 94 milhões) em novembro de 2024. A disponibilidade de terra é finita, portanto o ganho genético por meio de híbridos tolerantes ao estresse permanece a principal alavanca para o crescimento da produção, apoiado por um processo simplificado de registro de variedades canadense que aprovou mais de 20 novas linhas de canola em 2024.

Saída do Dicamba Acelera o Ciclo de Substituição de Atributos à Base de 2,4-D

As restrições da EPA sobre o dicamba pós-emergente após a temporada de 2024 levaram os produtores do Midwest e das planícies a adotar sistemas de 2,4-D para proteger as colheitas de soja. A plataforma Enlist da Corteva tem projeção de ampliar as áreas de soja em 40% em 2025, à medida que os agricultores buscam opções flexíveis de aplicação direta. A migração forçada de atributos impulsiona a demanda de sementes no curto prazo, mas também eleva os custos de licenciamento, pois os produtores devem adotar um germoplasma inteiramente novo para acessar a química. Dados iniciais de campo já confirmam biótipos de ervas daninhas resistentes ao 2,4-D em 12 estados, indicando que o ciclo de resistência está se encurtando e que os empilhamentos de múltiplos modos tornar-se-ão pacotes padrão. As empresas sementeiras estão colaborando em construtos de próxima geração que combinam múltiplos sítios de ação herbicida com atributos de doenças e teor de óleo para sustentar a eficácia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza regulatória sobre atributos GM e proibições de herbicidas | -0.8% | Estados Unidos e Canadá, com restrições no México | Longo prazo (≥ 4 anos) |

| Volatilidade de produtividade por eventos climáticos extremos | -0.6% | Abrangência em toda a América do Norte, concentrada nos estados das planícies | Curto prazo (≤ 2 anos) |

| Proliferação de ervas daninhas resistentes a herbicidas erodindo o valor dos atributos | -0.5% | Midwest e planícies dos Estados Unidos, expandindo-se para o Canadá | Médio prazo (2-4 anos) |

| Aumento dos preços das sementes pela concentração de PI afetando pequenos produtores | -0.4% | Estados Unidos e Canadá, afetando operações de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória sobre Atributos GM e Proibições de Herbicidas

O tempo médio de análise regulatória para novos atributos GM agora supera cinco anos na América do Norte, inflacionando os orçamentos de P&D que, em última análise, se refletem nas faturas de sementes. A postura oscilante da EPA em relação a químicas como glifosato e glufosinato levanta dúvidas sobre a longevidade dos atributos, complicando o planejamento do ciclo de produtos para os melhoristas[3]Fonte: Agência de Proteção Ambiental dos EUA, "EPA Anuncia Decisão Final sobre o Dicamba," epa.gov. A proposta de proibição de milho GM no México sublinha o risco político global e sinaliza um possível transbordamento para as aprovações de oleaginosas. Embora a Agência Canadense de Inspeção de Alimentos permaneça favorável, os lançamentos sincronizados com os Estados Unidos significam que qualquer atraso paralisa o acesso ao mercado canadense. Os litígios de grupos ambientais acrescentam imprevisibilidade adicional, levando as empresas a priorizar atributos com caminhos regulatórios mais claros em detrimento de soluções de edição gênica de ponta que carecem de precedente.

Volatilidade de Produtividade por Eventos Climáticos Extremos

A temporada de 2024 combinou o atraso no plantio do Midwest devido ao excesso de chuvas com uma seca nas pradarias que reduziu a produtividade de canola em Saskatchewan em 15%. Os choques climáticos comprometem a economia das sementes híbridas premium quando a produtividade não compensa os custos mais elevados. Os seguros cobrem apenas perdas parciais, e os prêmios das apólices sobem à medida que a volatilidade climática se intensifica. Culturas especializadas como linho e girassol enfrentam janelas de plantio mais estreitas, ampliando a exposição às oscilações de umidade na primavera. Os melhoristas estão investindo em atributos de tolerância a estresses abióticos, mas o retorno permanece incerto sem previsibilidade climática de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Impulsionam o Pipeline de Inovação

Os cultivares híbridos detinham 92,35% da participação de mercado do Mercado de Oleaginosas para Semeadura na América do Norte em 2025, e este subsegmento está projetado para avançar a um CAGR de 6,23% até 2031. Os híbridos não transgênicos ocupam um nicho premium entre os produtores que atendem canais de exportação com identidade preservada que restringem o conteúdo geneticamente modificado, embora sua presença permaneça pequena em comparação com as combinações transgênicas. Os desenvolvedores de características estão combinando o vigor híbrido com edições de qualidade de óleo habilitadas por CRISPR que obtêm prêmios em alimentos e combustíveis, reforçando a trajetória de crescimento do mercado de oleaginosas da América do Norte.

As variedades de polinização aberta continuam a encolher, sustentadas principalmente por rotações orgânicas onde os traços geneticamente modificados são proibidos. Os derivados de híbridos construídos sobre germoplasma público oferecem uma etapa de transição para melhoristas regionais que não possuem parentais proprietários, mas os termos de royalties frequentemente espelham os híbridos completos, limitando a adoção. Os dados do pipeline comercial mostram mais de 150 novas variedades de oleaginosas, quase todas híbridas, aprovadas no registro norte-americano em 2024. O arcabouço de propriedade intelectual garante que os melhoristas possam recuperar o investimento em P&D, sustentando o impulso à inovação.

Por Cultura: A Soja Domina a Transição para o Combustível Renovável

A soja representou 77,12% do tamanho do Mercado de Oleaginosas para Semeadura na América do Norte em 2025 e tem previsão de crescimento a um CAGR de 6,68% até 2031. A demanda por diesel renovável está redirecionando o óleo de soja para longe dos canais alimentares, elevando as margens de esmagamento e incentivando os produtores a favorecer genéticas de alto teor de óleo. Os prêmios para grãos de alto teor oleico estimulam a migração de área cultivada, e as características herbicidas combinadas facilitam a logística de controle de plantas daninhas durante atrasos no plantio. A canola ocupa o segundo lugar e se beneficia da produção recorde canadense, enquanto a colza e a mostarda aproveitam a genética compartilhada para a resiliência a doenças e a adequação ao fluxo a frio em misturas de combustível.

A área cultivada com girassol está se recuperando com base em programas de crédito de carbono e tolerância à seca que protegem contra o risco de precipitação em solos marginais. O linho, o cártamo e a camelina permanecem contribuintes de nicho, mas atraem recursos de P&D por perfis especializados de ácidos graxos voltados para lubrificantes industriais e alimentação aquícola. As ferramentas de edição genética encurtam os ciclos de desenvolvimento, posicionando essas culturas menores para surtos de demanda à medida que novos mercados de produtos de base biológica amadurecem.

Análise Geográfica

Os Estados Unidos capturaram 74,20% do Mercado de Oleaginosas para Semeadura na América do Norte em 2025 e têm projeção de crescimento a um CAGR de 6,63%, ancorados por uma expansão de diesel renovável sem paralelo e uma robusta rede de extensão que acelera a difusão de características. Os programas de seguro agrícola e de empréstimos sobre commodities amortecem o risco de preço, apoiando a adoção de híbridos de maior custo mesmo em safras voláteis. O Canadá segue em segundo lugar, impulsionado pelo esmagamento recorde de canola e pelos canais de exportação que fornecem óleo vegetal premium a refinadores de combustível globais. A produção mexicana permanece pequena, limitada pela escassez de área irrigada e pela cautela regulatória em relação às características geneticamente modificadas, embora o cártamo e o girassol preencham nichos regionais distintos.

A participação do Canadá deriva da liderança em canola, com 11,4 milhões de toneladas métricas de esmagamento em 2024, refletindo a integração vertical desde a semente híbrida até o processamento. A orientação exportadora posiciona os produtores canadenses para capturar prêmios nos mercados europeus e asiáticos de óleo vegetal que valorizam a fluidez em baixas temperaturas. Investimentos como a aquisição da planta de Lethbridge pela Bayer consolidam o processamento próximo à produção para reduzir os spreads de frete e reter valor local. As aprovações simplificadas da CFIA aceleram o lançamento de híbridos com maior teor de óleo ou resistência à hérnia das crucíferas, que sustentam ainda mais as metas de produtividade.

O México e o restante da América do Norte permanecem contribuintes menores devido a menores extensões de terra e à concorrência de culturas de alto valor. No entanto, os girassóis e os cártamos desempenham papéis estratégicos em zonas áridas, e a agronomia emergente de economia de água poderia aumentar gradualmente a área cultivada. As lacunas de infraestrutura dificultam o desenvolvimento de esmagamento em larga escala, mas os vínculos comerciais transfronteiriços permitem que os déficits domésticos sejam cobertos pelo fornecimento dos Estados Unidos e do Canadá.

Cenário Competitivo

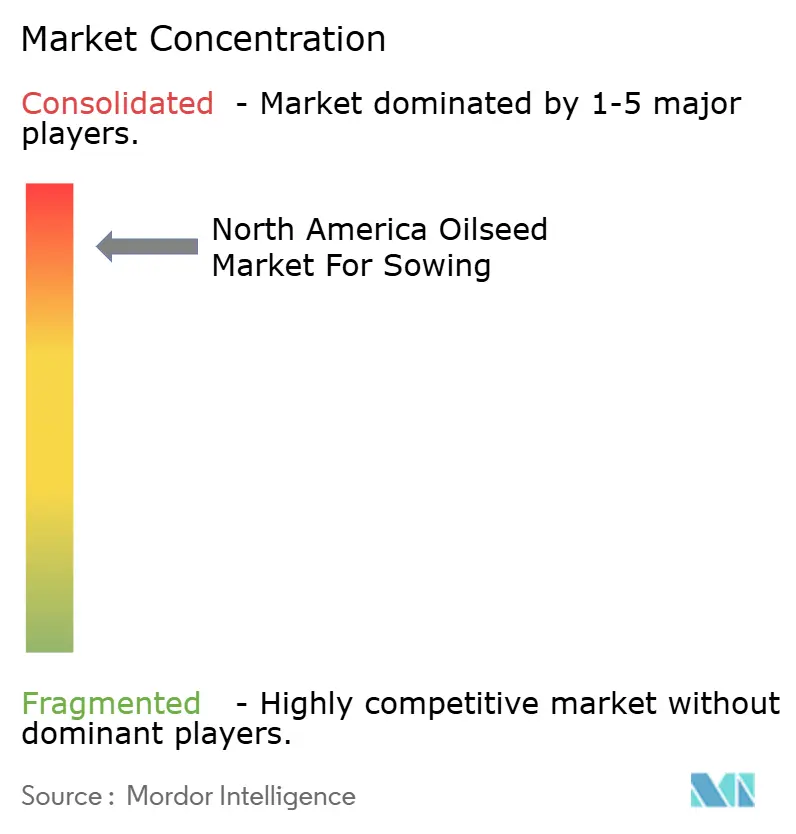

A concentração de mercado permanece elevada, com Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE e Syngenta Group utilizando plataformas integradas de germoplasma e atributos para manter vantagens de escala. No entanto, os melhoristas regionais continuam a ter êxito ao desenvolver híbridos adaptados a condições específicas de solo e clima. A saída do dicamba e a transição para o 2,4-D criam espaço para inovadores de atributos com modos de herbicidas diferenciados, intensificando a concorrência. A desinvestimento da KWS e da Limagrain da AgReliant Genetics para a GDM por USD 2,1 bilhões em junho de 2025 destaca o realinhamento de portfólio entre as multinacionais para aguçar o foco nas culturas e geografias principais.

A robustez da propriedade intelectual sustenta o poder de precificação. Os depósitos de patentes sobre tolerância ao estresse e edições do perfil de óleo aumentaram em 2024, sinalizando ciclos de investimento em P&D intensificados. As empresas independentes capturam segmentos de nicho ao licenciar atributos com tarifas flexíveis de área, mas os custos crescentes de royalties limitam a competitividade. A demanda por créditos de carbono eleva a genética de girassol e linho, permitindo que os melhoristas locais obtenham uma participação onde as multinacionais carecem de programas dedicados. As start-ups de edição gênica têm como alvo o ômega-3 da camelina e a farinha de canola com alto teor de proteína, mas a clareza regulatória ditará o ritmo de comercialização.

As multinacionais investem pesadamente em melhoramento orientado por dados e fenotipagem de precisão para encurtar os ciclos de produtos e superar o desenvolvimento da resistência. A atualização de instalações de USD 100 milhões da Corteva em Iowa acelera a triagem de atributos editados geneticamente, enquanto a Bayer integra o processamento para capturar margens a jusante. A intensidade competitiva continuará a escalar à medida que o diesel renovável, os mercados de carbono e as mudanças regulatórias co-evoluam e remodelem a rentabilidade das sementes.

Líderes do Setor de Oleaginosas para Semeadura na América do Norte

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: KWS SAAT SE & Co. KGaA e Groupe Limagrain concluíram a desinvestimento da AgReliant Genetics para a GDM por USD 2,1 bilhões. A transação permite que a KWS e a Limagrain concentrem recursos em seus mercados europeus e internacionais principais, ao mesmo tempo que proporciona à GDM uma presença aprimorada no mercado norte-americano e acesso a programas estabelecidos de melhoramento de milho e soja.

- Março de 2025: Beck's Superior Hybrids Inc. adquiriu ativos selecionados da Gro Alliance, expandindo suas capacidades de produção e distribuição de sementes nos principais mercados do Midwest. A aquisição inclui instalações de processamento, ativos de germoplasma e redes de revendedores que fortalecem a posição da Beck's nos mercados premium de oleaginosas.

- Outubro de 2024: Bayer AG adquiriu uma instalação de processamento de canola em Lethbridge, Alberta, por CAD 127 milhões (USD 94 milhões), ampliando suas capacidades de cadeia de valor integrada de canola. A instalação melhora a capacidade da Bayer de capturar valor de sua genética de canola InVigor, ao mesmo tempo que atende à crescente demanda por matérias-primas de diesel renovável.

Escopo do Relatório do Mercado de Oleaginosas para Semeadura na América do Norte

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Canola, Colza e Mostarda, Soja, Girassol são cobertos como segmentos por Cultura. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outros Atributos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Canola, Colza e Mostarda |

| Soja |

| Girassol |

| Outras Oleaginosas |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outros Atributos | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Geografia | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas em propriedade, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas em propriedade seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo das Culturas - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), ela inclui a área total cultivada sob uma determinada cultura ao longo das temporadas.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a porcentagem de área semeada do total da área de cultura plantada na temporada utilizando sementes certificadas/de qualidade que não sejam sementes guardadas em propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica do solo está excluído desta definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanaceae | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e abobrinha, e outras culturas. |

| Brassicáceas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades, ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinados atributos de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanaceae | As culturas consideradas sob outras Solanaceae incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha-do-pescoço, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, vicas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura