Tamanho e Participação do Mercado de Dispositivos Cardiovasculares do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

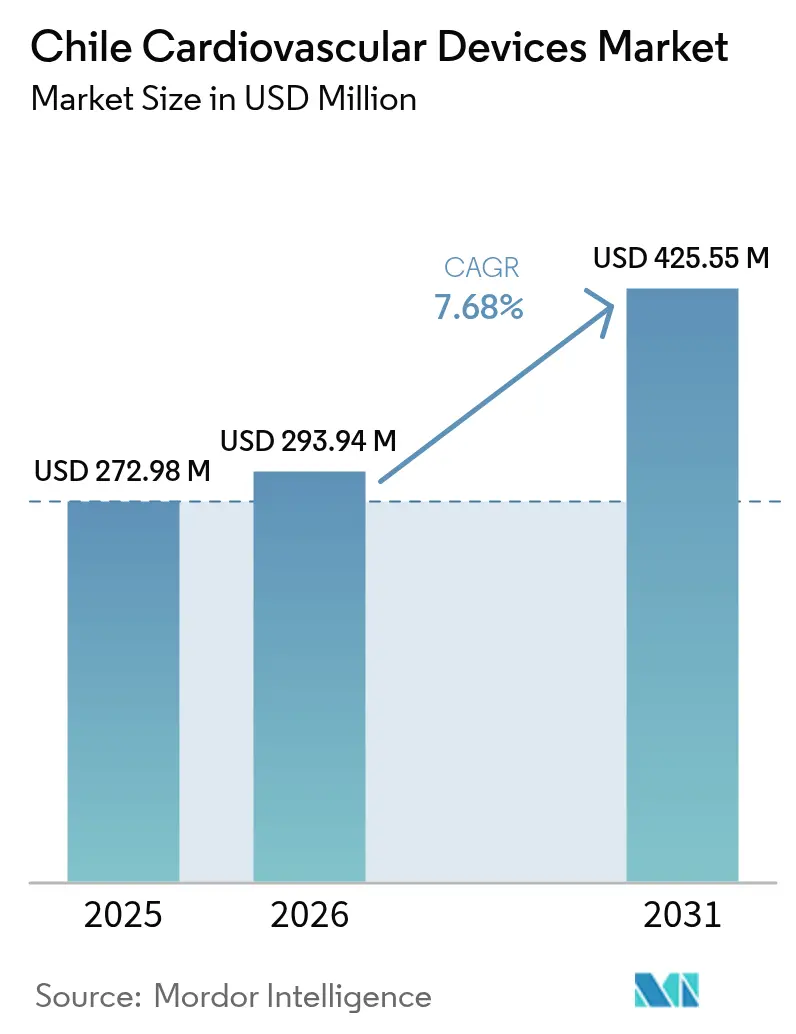

| Tamanho do mercado no ano base (2025) | 272.98 Milhões de dólares |

| Tamanho do Mercado (2026) | 293.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 425.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

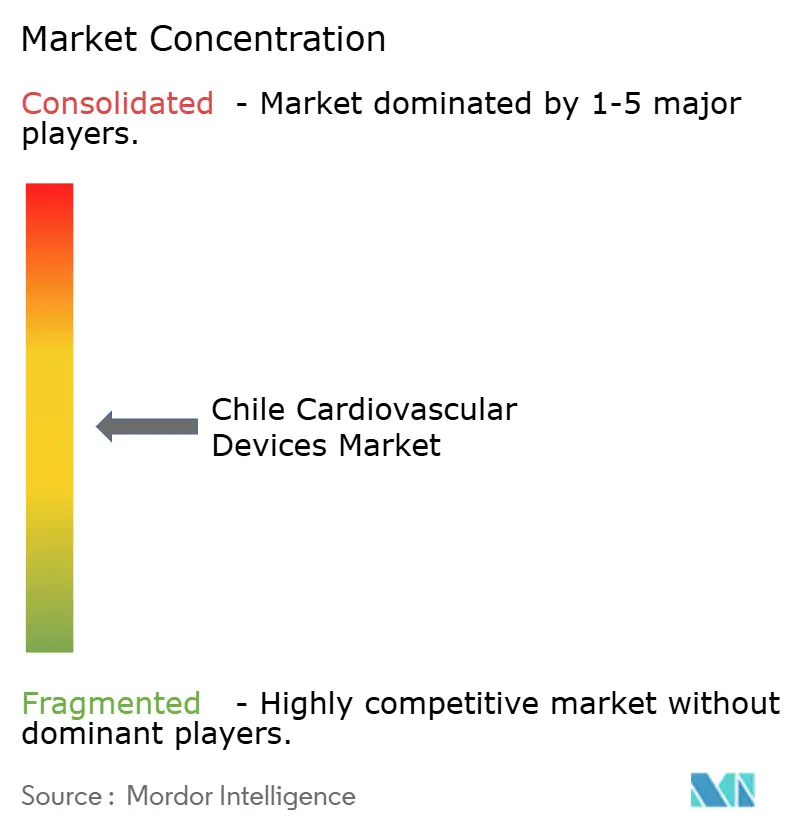

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares do Chile pela Mordor Intelligence

O tamanho do mercado de dispositivos cardiovasculares do Chile foi avaliado em USD 272,98 milhões em 2025 e estima-se que cresça de USD 293,94 milhões em 2026 para atingir USD 425,55 milhões até 2031, a uma CAGR de 7,68% durante o período de previsão (2026-2031). Sua expansão reflete o Programa Nacional de Saúde Cardiovascular liderado pelo governo, que destina orçamentos mais elevados para a aquisição de dispositivos em hospitais públicos, ao mesmo tempo que apoia a implementação de serviços de telemedicina que reduzem os tempos de diagnóstico para eventos coronários agudos. A adoção é mais forte em dispositivos terapêuticos e cirúrgicos, à medida que os hospitais do FONASA modernizam laboratórios de hemodinâmica, mas as inovações em diagnóstico e monitoramento estão ganhando impulso porque regiões remotas como a Patagônia agora transmitem mais de 50.000 ECGs por mês pela rede nacional de tele-cardiologia. A cobertura obrigatória do ISAPRE para implantes cardíacos, introduzida em 2023, eliminou as barreiras de desembolso direto para cerca de 15% da população, acelerando os procedimentos eletivos de marcapasso e TRC em clínicas privadas. Os fornecedores multinacionais enfrentam um cenário de reembolso desigual e volatilidade cambial, o que impulsiona parcerias com redes locais como a RedSalud para estabilizar a distribuição e o suporte pós-venda.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os dispositivos terapêuticos e cirúrgicos lideraram com 68,73% de participação na receita em 2025; os dispositivos de diagnóstico e monitoramento estão projetados para se expandir a uma CAGR de 8,63% até 2031.

- Por aplicação, a doença arterial coronariana capturou 47,12% de participação do tamanho do mercado de dispositivos cardiovasculares do Chile em 2025; os tratamentos de cardiopatia estrutural estão avançando a uma CAGR de 8,42% até 2031.

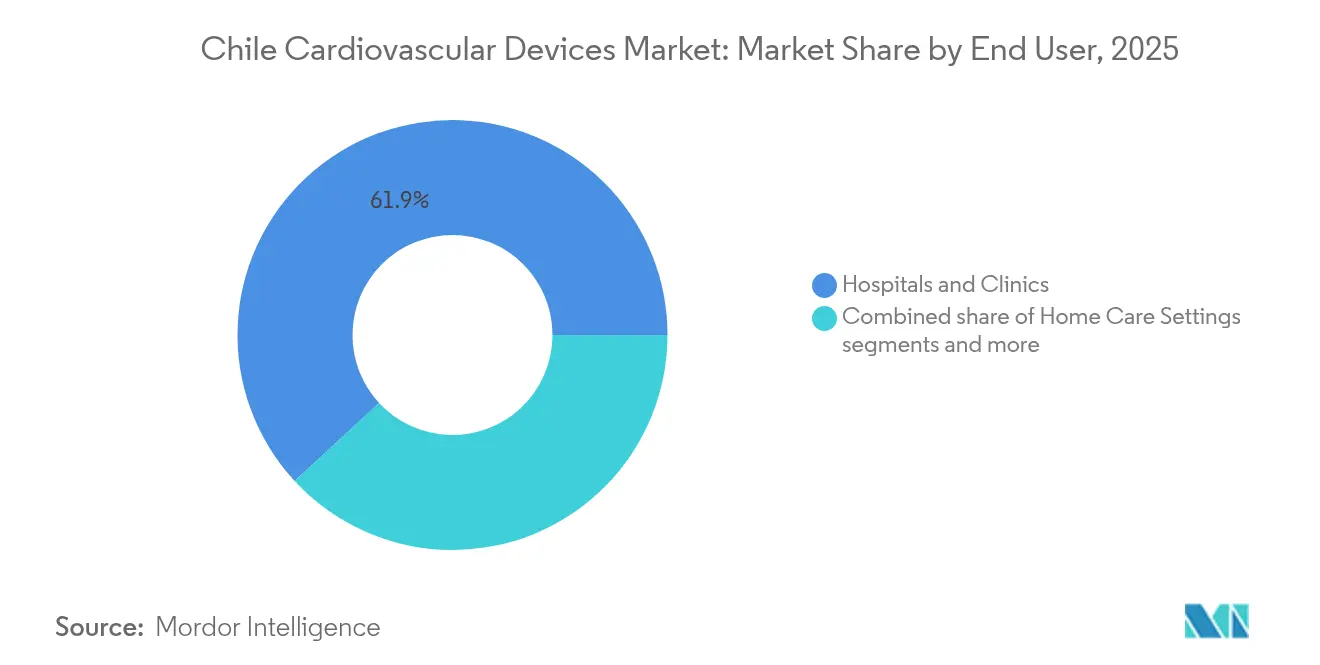

- Por usuário final, hospitais e clínicas detinham 61,88% da participação do mercado de dispositivos cardiovasculares do Chile em 2025, enquanto os ambientes de cuidados domiciliares e as plataformas de monitoramento remoto estão projetados para crescer a uma CAGR de 8,98% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares do Chile

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programa Nacional de Saúde Cardiovascular do Governo ampliando a aquisição de dispositivos em hospitais públicos | +1.1% | Nacional, maior impacto em hospitais públicos | Médio prazo (2 a 4 anos) |

| Crescente prevalência de cardiopatia isquêmica associada a transições alimentares no Chile urbano | +0.9% | Regiões urbanas (Santiago, Valparaíso, Concepción) | Longo prazo (≥ 4 anos) |

| Expansão da cobertura obrigatória do Seguro de Saúde Privado (ISAPRE) para implantes cardíacos em vigor a partir de 2023 | +0.8% | Beneficiários do setor privado em todo o país; maior concentração nos principais centros urbanos | Curto a médio prazo (≤ 3 anos) |

| Crescimento de centros locais de cardiologia intervencionista credenciados para procedimentos de TAVI | +0.7% | Centros terciários credenciados em Santiago e principais polos regionais | Médio prazo (2 a 4 anos) |

| Crescente turismo médico de países vizinhos da Borda do Pacífico para cirurgia cardíaca em Santiago | +0.5% | Santiago Metropolitano; hospitais privados de alta complexidade selecionados | Médio prazo (2 a 4 anos) |

| Adoção de tele-cardiologia em regiões remotas da Patagônia impulsionando a demanda por dispositivos de monitoramento conectados | +0.4% | Regiões meridionais e remotas (Patagônia, Aysén, Magalhães); redes rurais | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cardiopatia Isquêmica Associada a Transições Alimentares no Chile Urbano

Estudos sobre o ambiente alimentar em Santiago mostram que bairros de baixa renda com acesso limitado a produtos frescos registram taxas mais elevadas de cardiopatia isquêmica do que os distritos mais ricos, uma disparidade que persiste apesar da lei de rotulagem frontal de embalagens. Consequentemente, as intervenções coronárias continuam sendo a maior aplicação dentro do mercado de dispositivos cardiovasculares do Chile, levando os hospitais a aumentar os estoques de stents farmacológicos e cateteres-balão. Manguitos de pressão arterial vestíveis e gravadores portáteis de ECG também estão se proliferando à medida que as clínicas comunitárias os implantam em campanhas de prevenção primária. Os fabricantes de dispositivos aproveitam esses programas urbanos para pilotar análises baseadas em IA que identificam padrões arritmogênicos antes do início dos sintomas, ampliando os cuidados preventivos.

Expansão da Cobertura Obrigatória do Seguro de Saúde Privado (ISAPRE) para Implantes Cardíacos em Vigor a partir de 2023

Os beneficiários do ISAPRE agora recebem reembolso para marcapassos, dispositivos de TRC e desfibriladores implantáveis, elevando os volumes de procedimentos em hospitais privados em percentuais de dois dígitos durante 2024[1]Fonte: Bupa, "Relatório Anual 2023," bupa.com . Os fornecedores registraram inicialmente vendas mais fortes, mas precisam contornar uma decisão do Supremo Tribunal que limita os ajustes de prêmios com base em tabelas de fatores de risco, uma mudança que pode comprimir as margens em implantes de alto padrão. Ainda assim, a política continua atraindo pacientes das listas de espera públicas para as suítes privadas, sustentando o crescimento previsto no mercado de dispositivos cardiovasculares do Chile nos próximos dois anos.

Crescimento de Centros Locais de Cardiologia Intervencionista Credenciados para Procedimentos de TAVI

Os hospitais credenciados para intervenções valvares por cateter expandiram-se além de Santiago, com instalações em Valparaíso realizando TAVI sob equipes multidisciplinares de cardiologia. O marco do primeiro procedimento de TMVR assistido por robô, em março de 2025, evidencia a competência chilena em inovação de cardiopatia estrutural. Essas credenciais atraem ensaios clínicos de dispositivos e turistas médicos, permitindo que os centros negociem condições favoráveis de consignação com as multinacionais. Esses polos também exigem sistemas de imagem de alta resolução e monitoramento dedicado de UTI, estimulando aquisições de equipamentos em múltiplas categorias.

Programa Nacional de Saúde Cardiovascular do Governo Ampliando a Aquisição de Dispositivos em Hospitais Públicos

Os hospitais públicos que atendem 80% dos chilenos por meio do FONASA receberam dotações reservadas para modernização de laboratórios de hemodinâmica, consoles de imagem e reposição de dispositivos. As aquisições estão alinhadas com o lançamento da Farmácia HEARTS, que padroniza as verificações de pressão arterial e melhora a adesão ao tratamento da hipertensão, ampliando assim a base instalada de monitores ambulatoriais. A implementação gradual do plano em 187 municípios protege os gastos dos ciclos eleitorais, oferecendo aos fornecedores visibilidade plurianual. Como resultado, o mercado de dispositivos cardiovasculares do Chile registra agora volumes mais elevados de stents terapêuticos e dispositivos de ritmo implantáveis em licitações públicas. As plataformas digitais vinculadas aos estoques de medicamentos do FOFAR sustentam ainda mais a demanda por monitores de ponto de atendimento integrados aos sistemas de dados das farmácias.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reembolso Limitado pelo FONASA para Stents Bioabsorvíveis de Nova Geração | -0.7% | Nacional, com maior impacto em hospitais públicos | Médio prazo (2 a 4 anos) |

| Volatilidade do Peso Elevando os Custos de Importação de Implantes de Alto Padrão | -0.5% | Nacional, com maior impacto nos segmentos de dispositivos premium | Curto prazo (≤ 2 anos) |

| Ciclos Fragmentados de Licitação Pública Causando Atrasos de Aquisição Superiores a 12 Meses | -0.4% | Sistema público de saúde nacional | Médio prazo (2 a 4 anos) |

| Escassez de Eletrofisiologistas Qualificados Fora de Santiago Limitando a Utilização de Dispositivos | -0.3% | Todas as regiões, exceto Santiago Metropolitano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado pelo FONASA para Stents Bioabsorvíveis de Nova Geração

Embora as garantias do GES cubram o tratamento do infarto agudo do miocárdio, os orçamentos hospitalares raramente comportam o preço premium dos scaffolds absorvíveis, restringindo a penetração aos pagadores privados. O desequilíbrio de oferta resultante limita as economias de escala, mantendo os custos por unidade elevados e retardando uma adoção mais ampla no mercado de dispositivos cardiovasculares do Chile. Os clínicos defendem revisões de custo-efetividade, mas os ciclos de financiamento sugerem apenas uma flexibilização gradual das políticas ao longo dos próximos quatro anos.

Volatilidade do Peso Elevando os Custos de Importação de Implantes de Alto Padrão

As faturas de dispositivos são amplamente denominadas em USD ou EUR, expondo os hospitais a oscilações cambiais que podem ampliar os orçamentos de licitação em dois dígitos percentuais em questão de meses. Algumas instalações adiam pedidos de sistemas de TRC e CDI, enquanto os distribuidores se protegem das variações cambiais com custo adicional. A pressão é mais aguda para dispositivos de nicho, como bombas de assistência ventricular, que não possuem substitutos domésticos. Consequentemente, o crescimento do segmento premium no mercado de dispositivos cardiovasculares do Chile desacelera sempre que o peso se enfraquece abruptamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Inovações em Monitoramento Reformulam a Prestação de Cuidados

A liderança do mercado de dispositivos cardiovasculares do Chile em equipamentos terapêuticos e cirúrgicos permanece intacta, mas o segmento de diagnóstico está encurtando a diferença à medida que a tele-cardiologia amadurece. Em termos de valor, os dispositivos de diagnóstico e monitoramento superarão o mercado mais amplo a uma CAGR de 8,63% até 2031, aproveitando a rede nacional que analisa mais de 50.000 ECGs mensalmente. Gravadores portáteis e wearables habilitados por IA alimentam dados em tempo real para os centros de cardiologia, reduzindo a mortalidade por STEMI de 12% para 8,6% desde 2024.

Os sistemas terapêuticos e cirúrgicos responderam por 68,73% do tamanho do mercado de dispositivos cardiovasculares do Chile em 2025, evidenciando a demanda persistente por stents farmacológicos e implantes de manejo do ritmo. A adoção é amplificada pelo reembolso do ISAPRE, especialmente para dispositivos de TRC-P que restauram a sincronia ventricular em coortes de insuficiência cardíaca. Os casos de TMVR robótico em Santiago demonstram agora a viabilidade do reparo mitral totalmente percutâneo, ampliando as indicações e criando demanda por próteses valvares avançadas. Ainda assim, as oscilações cambiais elevam os custos de importação, levando os hospitais a consolidar as compras em licitações plurianuais vinculadas a hedges cambiais do peso.

Por Aplicação: Intervenções de Cardiopatia Estrutural Ganham Impulso

A doença arterial coronariana reteve 47,12% da participação do mercado de dispositivos cardiovasculares do Chile em 2025 em razão da carga isquêmica persistente nos centros urbanos. Os volumes de stents em hospitais públicos aumentaram após as melhorias do GES que garantiram tempos mais rápidos de porta a balão, mas as clínicas privadas ainda realizam a maior parte das ICP eletivas.

Os procedimentos de cardiopatia estrutural são a aplicação de crescimento mais rápido, com uma perspectiva de CAGR de 8,42% até 2031, impulsionada pelo envelhecimento demográfico e pelo rastreamento aprimorado que identifica a degeneração valvar mais precocemente. O sucesso do primeiro TMVR robótico em humanos em 2025 eliminou a regurgitação grave em candidatos não cirúrgicos e sinaliza uma mudança de patamar nas opções de terapia minimamente invasiva. A participação do Chile em estudos multinacionais de TMVR posiciona os investigadores locais para acessar dispositivos em investigação antes das aprovações formais, conferindo aos centros de Santiago uma vantagem regional.

Por Usuário Final: Ambientes de Cuidados Domiciliares Perturbam os Modelos Tradicionais

Os hospitais e clínicas ainda controlavam 61,88% do tamanho do mercado de dispositivos cardiovasculares do Chile em 2025, refletindo os padrões de encaminhamento consolidados e as capacidades de procedimentos complexos. As novas clínicas rurais financiadas no âmbito do plano de Cobertura Universal de Atenção Primária à Saúde e Resiliência estão adicionando leitos de UTI por tele-monitoramento, ancorando ainda mais a demanda institucional.

No entanto, os cuidados domiciliares e o monitoramento remoto representam a fronteira de expansão mais rápida do sistema, com uma CAGR de 8,98%. A adoção do aplicativo Mi Salud-APS mostra que 64,6% dos pacientes cadastrados transmitem ativamente os sinais vitais, liberando a capacidade hospitalar e possibilitando uma intervenção mais precoce para anomalias de ritmo. Têxteis inteligentes e biossensores subcutâneos agora alimentam painéis de controle em nuvem, levando os algoritmos de IA a identificar descompensações em pacientes com insuficiência cardíaca bem antes que os sintomas se agravem. Os fornecedores que combinam dispositivos com serviços de análise de dados estão capturando fluxos de receita recorrente que atenuam a ciclicidade das receitas.

Análise Geográfica

A Região Metropolitana de Santiago concentra a maior parte da receita de dispositivos, abrigando o conjunto mais denso de laboratórios de hemodinâmica do Chile e quase todas as bolsas de eletrofisiologia. O Hospital Clínico Universidad Católica ancora a inovação, tendo realizado o primeiro TMVR assistido por robô da América Latina em março de 2025, e seus ciclos de aquisição frequentemente servem de referência para o mercado de dispositivos cardiovasculares do Chile. Os distribuidores locais mantêm estoques just-in-time na capital, garantindo acesso no mesmo dia a stents e cabos de estimulação.

As regiões de Valparaíso e Bío Bío formam o eixo secundário de crescimento. Seus hospitais regionais recebem implantações prioritárias da Farmácia HEARTS, que integra farmacêuticos ao cuidado longitudinal da hipertensão, estimulando pedidos de monitores de pressão arterial ambulatorial e cateteres de uso único. Os vínculos de UTI por tele-monitoramento entre esses centros e Santiago compensam a escassez de especialistas e ampliam as listas de espera cirúrgicas para casos de cardiopatia estrutural.

A remota Patagônia ilustra o papel transformador da telemedicina: drones com cadeia de frio entregam eletrodos, enquanto a banda larga por satélite carrega ECGs de clínicas próximas a Punta Arenas. Desfibriladores portáteis resistentes para uso em campo com temperaturas abaixo de zero são agora equipamento padrão para as equipes de ambulância, e a plataforma de tele-cardiologia da RedSalud, lançada em fevereiro de 2025, encaminha diagnósticos de dispositivos para eletrofisiologistas baseados em Santiago em segundos. Em contrapartida, os polos de mineração em Antofagasta demandam trailers de ECG para triagem ocupacional, a fim de mitigar os riscos de arritmia associados à exposição a material particulado, sustentando volumes de nicho para sistemas Holter de alta capacidade.

Cenário Competitivo

Abbott, Boston Scientific e Edwards Lifesciences ancoram o segmento premium com portfólios completos e engenheiros de serviço baseados na capital. As barreiras à entrada no mercado incluem a necessidade de estudos locais; por isso, as multinacionais financiam programas de bolsas de estudo que familiarizam os cirurgiões com suas plataformas.

A integração de IA tornou-se o novo campo de batalha. Os sensores conectados à nuvem da GE HealthCare automatizam a vigilância em enfermarias, enquanto startups como a Capstan Medical aproveitam a precisão robótica para reduzir os tempos de implantação de válvulas[2]Fonte: Capstan Medical, "TMVR Assistido por Robô - Primeiro em Humanos," citoday.com .

As estratégias de parceria predominam: a RedSalud concede exclusividade aos fornecedores em troca de descontos por volume em sua rede de 55 instalações, enquanto as licitações do setor público recompensam a agregação de valor pela montagem local, induzindo as empresas globais à manufatura contratada em Santiago. A intensidade competitiva permanece moderada; no entanto, as iminentes mudanças de política em torno da solvência do ISAPRE podem reorganizar o poder de compra do setor privado e desencadear uma consolidação entre os distribuidores.

Líderes do Setor de Dispositivos Cardiovasculares do Chile

Boston Scientific Corporation

Phillips Healthcare

Medtronic PLC

Siemens Healthineers AG

Nihon Kohden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Hospital Clínico Universidad Católica realizou o primeiro TMVR assistido por robô da América Latina, eliminando a regurgitação mitral grave em dois pacientes de alto risco

- Fevereiro de 2025: A RedSalud lançou um programa nacional de tele-cardiologia com interrogação remota de marcapasso e ajuste de parâmetros de CDI

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares do Chile

De acordo com o escopo do relatório, dispositivos cardiovasculares são instrumentos e equipamentos médicos projetados para diagnosticar, monitorar ou tratar condições relacionadas ao coração e aos vasos sanguíneos.

A segmentação do mercado de dispositivos cardiovasculares do Chile por tipo de dispositivo inclui dispositivos de diagnóstico e monitoramento, como sistemas de ECG, monitores cardíacos remotos, ressonância magnética cardíaca, tomografia computadorizada cardíaca, ecocardiografia ou ultrassom e sistemas de reserva de fluxo fracionado. Também inclui dispositivos terapêuticos e cirúrgicos, como stents coronários, que são ainda categorizados em stents farmacológicos, stents metálicos simples e stents bioabsorvíveis, cateteres incluindo cateteres-balão para ACTP e cateteres de IVUS/OCT, dispositivos de manejo do ritmo cardíaco como marcapassos, desfibriladores cardioversores implantáveis e dispositivos de terapia de ressincronização cardíaca, válvulas cardíacas incluindo TAVR/TAVI, válvulas mecânicas e válvulas bioprotéticas/de tecido, dispositivos de assistência ventricular, corações artificiais, enxertos e remendos e outros dispositivos cirúrgicos cardiovasculares. Por aplicação, é segmentado em doença arterial coronariana, arritmia e distúrbios de condução, insuficiência cardíaca e cardiomiopatia, defeitos cardíacos estruturais e congênitos e doença vascular periférica. Por usuário final, é segmentado em hospitais e clínicas, ambientes de cuidados domiciliares e outros.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Bioabsorvíveis | ||

| Cateteres | Cateteres-Balão para ACTP | |

| Cateteres de IVUS/OCT | ||

| Manejo do Ritmo Cardíaco | Marcapassos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Bioprotéticas/de Tecido | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia e Distúrbios de Condução |

| Insuficiência Cardíaca e Cardiomiopatia |

| Defeitos Cardíacos Estruturais e Congênitos |

| Doença Vascular Periférica |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Bioabsorvíveis | |||

| Cateteres | Cateteres-Balão para ACTP | ||

| Cateteres de IVUS/OCT | |||

| Manejo do Ritmo Cardíaco | Marcapassos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Bioprotéticas/de Tecido | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia e Distúrbios de Condução | |||

| Insuficiência Cardíaca e Cardiomiopatia | |||

| Defeitos Cardíacos Estruturais e Congênitos | |||

| Doença Vascular Periférica | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cardiovasculares do Chile?

O tamanho do mercado de dispositivos cardiovasculares do Chile é de USD 293,94 milhões em 2026 e espera-se que atinja USD 425,55 milhões até 2031 a uma CAGR de 7,68%

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os dispositivos de diagnóstico e monitoramento apresentam o crescimento mais acelerado, com projeção de uma CAGR de 8,63% até 2031, à medida que os serviços de tele-cardiologia proliferam.

Por que as intervenções de cardiopatia estrutural estão ganhando impulso no Chile?

O sucesso do TMVR robótico e a acreditação mais ampla para centros de TAVI estão viabilizando procedimentos minimamente invasivos para pacientes idosos, impulsionando uma CAGR de 8,42% no segmento de cardiopatia estrutural.

Como a telemedicina influencia a demanda por dispositivos em áreas remotas?

A análise mensal de mais de 50.000 ECGs e o uso generalizado do aplicativo Mi Salud-APS criam demanda sustentada por monitores conectados que transmitem dados em tempo real para especialistas urbanos.

Página atualizada pela última vez em: