Tamanho e Participação do Mercado de Ácido Succínico de Base Biológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

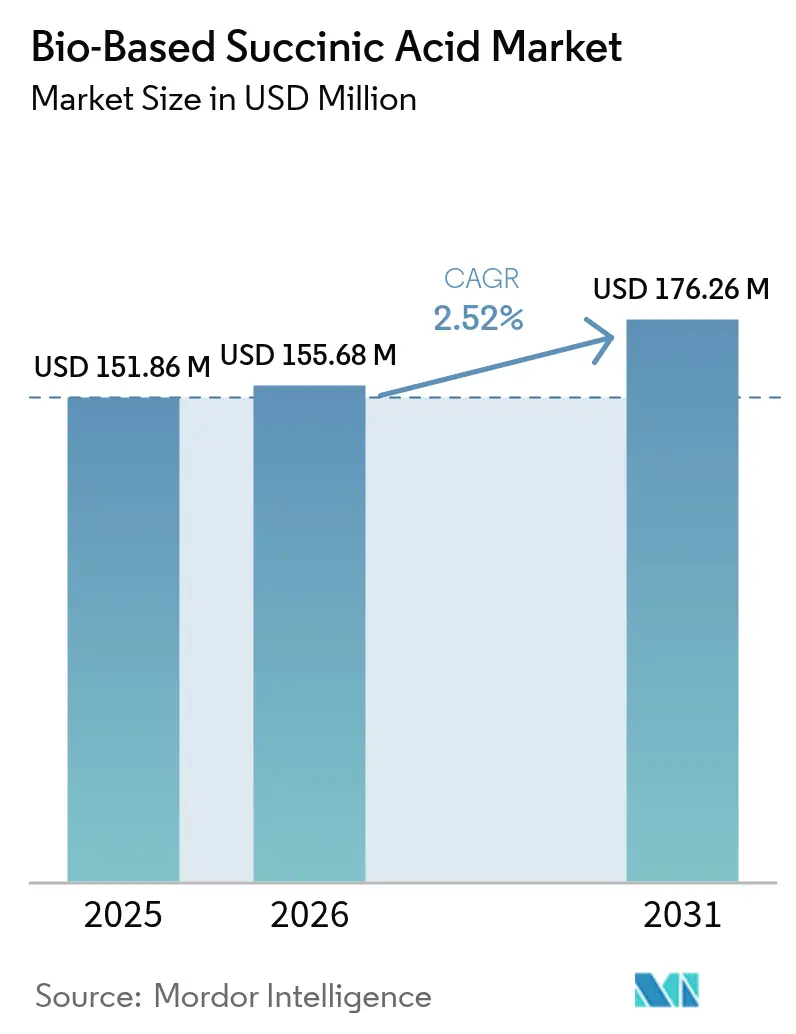

| Tamanho do Mercado (2026) | 155.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 176.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

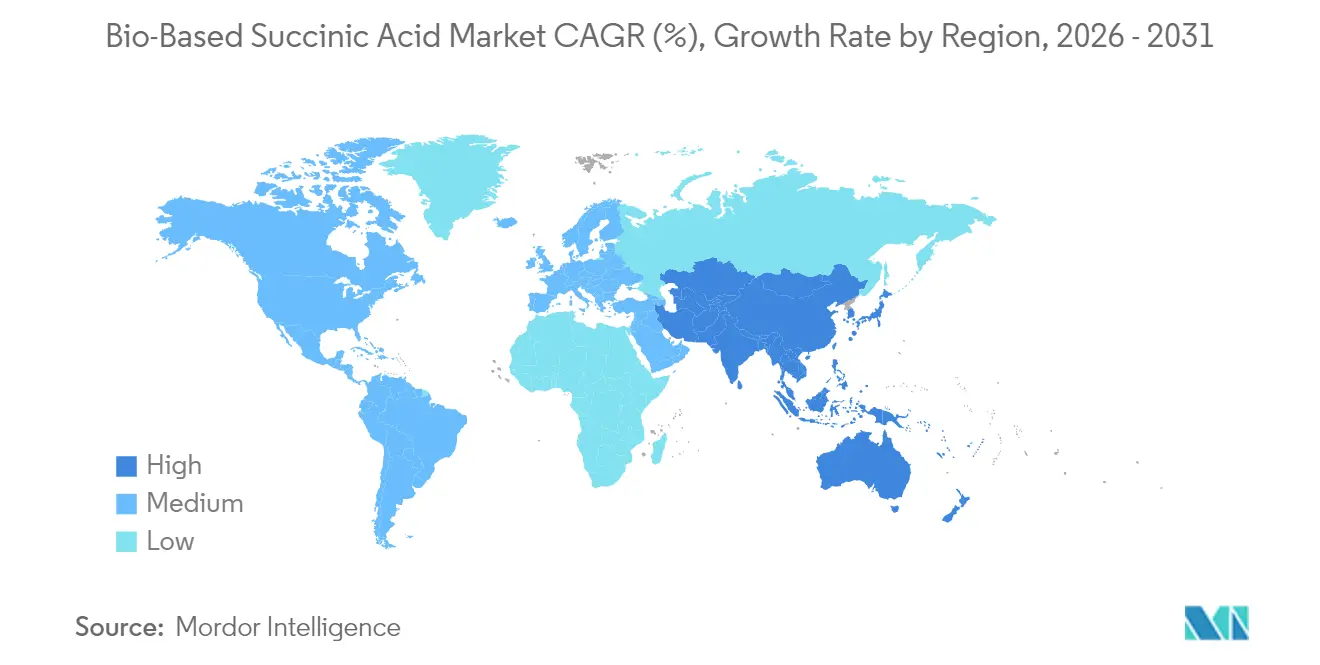

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

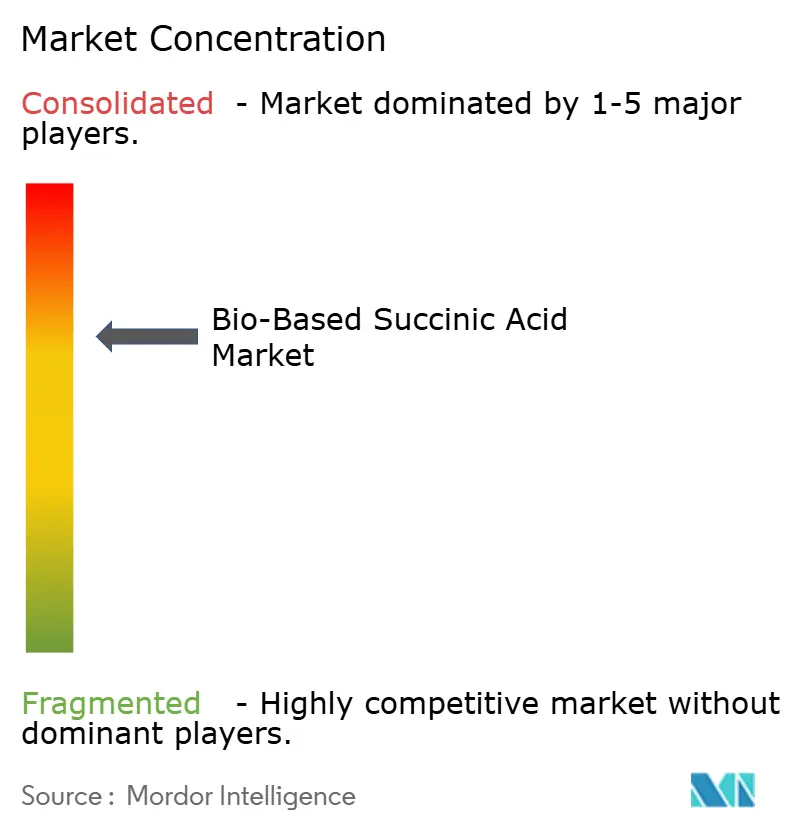

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Succínico de Base Biológica por Mordor Intelligence

O tamanho do Mercado de Ácido Succínico de Base Biológica foi avaliado em USD 151,86 milhões em 2025 e estima-se que cresça de USD 155,68 milhões em 2026 para atingir USD 176,26 milhões até 2031, a um CAGR de 2,52% durante o período de previsão (2026-2031). O mercado de ácido succínico de base biológica entrou em uma fase de maturação gradual, na qual ganhos incrementais de eficiência na fermentação, opções diversificadas de matérias-primas e usos crescentes a jusante mantêm a demanda em avanço, mesmo que as diferenças de preço em relação às rotas petroquímicas persistam. Os fabricantes de polímeros industriais continuam sendo os principais compradores, pois as cadeias de succinato de polibutileno (PBS) e poliuretano incorporam altos volumes da molécula, enquanto formuladores de cuidados pessoais e farmacêuticos estão ampliando a adoção para capturar seus benefícios multifuncionais antimicrobianos e de tamponamento de pH. A expansão regional está intimamente ligada às políticas: a Ásia-Pacífico acelera com base nos investimentos em biofabricação da China e no roteiro de descarbonização do Japão, enquanto o crescimento da Europa decorre de esquemas de precificação de carbono que recompensam intermediários de baixa pegada ambiental. A intensidade competitiva permanece elevada porque nenhum produtor ainda controla uma vantagem de custo decisiva, o que impulsiona colaborações de expansão de escala, cobertura de matérias-primas e rigorosas campanhas de certificação para validar alegações de sustentabilidade.

Principais Conclusões do Relatório

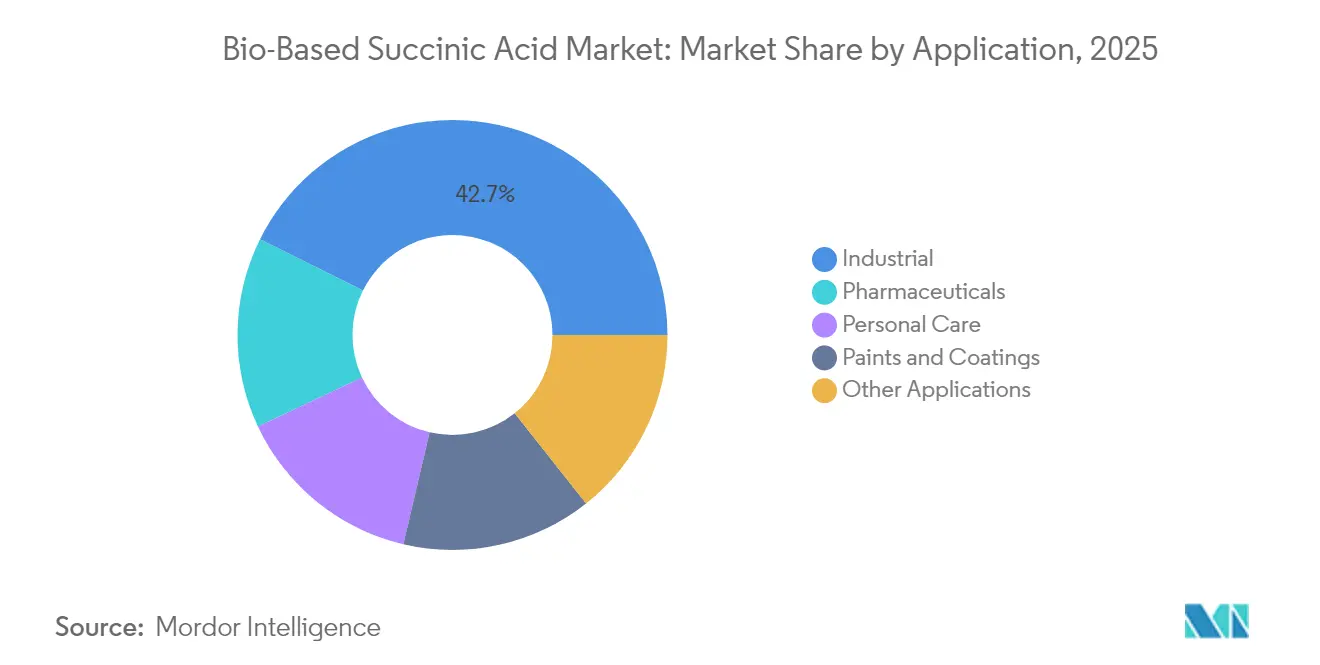

- Por aplicação, os polímeros industriais detinham 42,65% da participação do mercado de ácido succínico de base biológica em 2025, enquanto os cuidados pessoais devem avançar a um CAGR de 3,73% até 2031.

- Por matéria-prima, a glicose derivada de milho representou 38,60% do tamanho do mercado de ácido succínico de base biológica em 2025; glicerol e fluxos de resíduos têm previsão de crescimento a um CAGR de 3,51% durante 2026-2031.

- Por geografia, a Ásia-Pacífico detinha 33,05% da participação de receita do mercado de ácido succínico de base biológica em 2025 e deve expandir a um CAGR de 3,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Succínico de Base Biológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de produtos químicos verdes em polímeros industriais | +0.80% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos preços do petróleo bruto impulsionando a mudança para rotas de base biológica | +0.60% | Global com polos de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais e regulamentações de precificação de carbono | +0.50% | UE, Califórnia, Reino Unido e esquemas emergentes na APAC | Longo prazo (≥ 4 anos) |

| Micro-organismos geneticamente modificados reduzindo custos a jusante | +0.40% | Centros de P&D na América do Norte e Europa, licenciamento global | Médio prazo (2-4 anos) |

| Mandatos de fornecimento de economia circular por parte dos proprietários de marcas | +0.30% | Setores de bens de consumo da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Produtos Químicos Verdes em Polímeros Industriais

Os fabricantes de plásticos de engenharia, resinas termofixas e elastômeros continuam substituindo blocos de construção fósseis por alternativas biológicas certificadas. A BASF obteve a certificação ISCC+ para mais de 60 produtos de seu portfólio e introduziu um acrilato de etila de base biológica com 40% de conteúdo renovável que reduz as emissões do berço ao portão em 30%. Iniciativas paralelas em cadeias de poliuretano dependem de bio-1,4-butanodiol derivado diretamente de fermentações de ácido succínico, uma via pioneira da Genomatica e ampliada por meio de licenciamento de tecnologia para produtores chineses. Como a resina PBS já é sintetizada a partir de ácido succínico e 1,4-butanodiol, cada ganho incremental na produção de succinato repercute em embalagens, filmes de cobertura e peças de eletrodomésticos descartáveis. À medida que os proprietários de marcas intensificam suas metas de descarbonização no escopo 3, as equipes de compras favorecem fornecedores capazes de documentar economias de gases de efeito estufa, reforçando a atração do mercado de ácido succínico de base biológica para aplicações de polímeros de alto volume.

Volatilidade nos Preços do Petróleo Bruto Impulsionando a Mudança para Rotas de Base Biológica

Oscilações no preço do petróleo acima do limite de USD 80 por barril corroem regularmente a vantagem de custo desfrutada pelo ácido succínico petroquímico, levando os conversores a firmar acordos de compra antecipada para rotas de base biológica que os isolam de choques nas matérias-primas. O plano de gestão industrial de carbono da Comissão Europeia complementa esse impulso econômico ao alinhar subsídios de capital e créditos fiscais com projetos que substituem intermediários fósseis. As grandes empresas japonesas Mitsubishi Chemical, Mitsui Chemicals e Asahi Kasei responderam testando nafta de biomassa em craqueadores de nafta para reduzir a volatilidade e cumprir os compromissos nacionais de neutralidade de carbono. Embora fases de baixo preço do petróleo possam desacelerar temporariamente o momentum, os departamentos de compras modelam cada vez mais cenários de custo total de propriedade que atribuem trajetórias de petróleo ponderadas por probabilidade, mantendo uma vantagem estratégica para o mercado de ácido succínico de base biológica mesmo sob previsões pessimistas para o petróleo bruto.

Incentivos Governamentais e Regulamentações de Precificação de Carbono

Os instrumentos de política intensificam a vantagem estrutural dos intermediários de baixo carbono. A Califórnia revisou seu Padrão de Combustível de Baixo Carbono para exigir uma redução de 30% na intensidade de carbono até 2030, o que se estende aos créditos de intermediários químicos porque muitas plantas de fermentação coprocessam matérias-primas para combustíveis e produtos químicos[1]California Air Resources Board, "Emendas ao Padrão de Combustível de Baixo Carbono," arb.ca.gov . Os modelos de negócios de Remoção de Gases de Efeito Estufa e BECCS de Energia do Reino Unido garantem fluxos de receita para instalações que combinam bioenergia com captura de carbono, beneficiando diretamente os locais de fermentação que podem sequestrar CO₂ biogênico[2]Governo do Reino Unido, "Consulta sobre o modelo de negócios BECCS de Energia," gov.uk . Do outro lado do Atlântico, o Canadá e vários estados dos EUA estão elaborando regulamentações de combustíveis limpos baseadas no modelo californiano, criando um mosaico de incentivos que os produtores podem acumular. Esses mecanismos comprimem os períodos de retorno, tornando financeiramente atraentes as atualizações para fermentadores maiores e separadores a jusante com maior eficiência energética para os produtores no mercado de ácido succínico de base biológica.

Micro-Organismos Geneticamente Modificados Reduzindo Custos a Jusante

Os avanços em biologia sintética estão aumentando os títulos de produto e simplificando os processos de purificação. Cepas modificadas de Yarrowia lipolytica alcançaram concentrações de ácido succínico de 112,54 g/L ao aumentar a tolerância a ambientes ácidos e otimizar os canais de transporte de glicose, reduzindo o uso de reagentes de neutralização nas etapas a jusante. Pesquisas paralelas sobre Cupriavidus necator integram a fixação de CO₂ com vias de acetil-CoA, aumentando a eficiência do uso de carbono e diminuindo os quilogramas de matéria-prima por quilograma de succinato. Os produtores estão combinando essas cepas com unidades de extração baseadas em membranas que reduzem pela metade o consumo de energia em comparação com a cristalização convencional. Esses ganhos incrementais de processo reduzem os custos variáveis, estreitam a diferença de preços em relação às rotas petroquímicas e fortalecem a economia de longo prazo que sustenta o mercado de ácido succínico de base biológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com o ácido succínico de base petroquímica | -0.70% | Global, mais agudo em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Volatilidade no preço de matérias-primas agrícolas | -0.40% | Regiões dependentes de milho ou cana-de-açúcar | Médio prazo (2-4 anos) |

| Concorrência de vias emergentes de ácido adípico de base biológica | -0.30% | Global, concentrado em regiões de produção de nylon | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados em Comparação com o Ácido Succínico de Base Petroquímica

Modelos tecno-econômicos situam o piso de preço para o ácido succínico de base biológica comercial entre USD 2,5 e 2,7 por quilograma nas tarifas de utilidades atuais, uma faixa ainda acima do preço à vista de equivalentes derivados do petróleo em cenários de baixo preço do petróleo. A diferença decorre da demanda de energia para esterilização, precipitação em múltiplas etapas e da intensidade de capital dos fermentadores de aço inoxidável. Embora as taxas de carbono e os nichos premium compensem parcialmente a diferença, os grandes usuários em resinas e revestimentos permanecem sensíveis ao preço. A intensificação do processo — fermentação contínua, remoção do produto in situ e micro-organismos tolerantes a baixo pH — é promissora, mas o prazo para a paridade depende da aceleração dessas tecnologias do estágio piloto para uma capacidade nominal de 50 quilotoneladas.

Volatilidade no Preço de Matérias-Primas Agrícolas

Os mercados de milho e culturas açucareiras permanecem expostos a condições climáticas, políticas de biocombustíveis e choques geopolíticos. A safra recorde de cana-de-açúcar brasileira de 2023, de 45,8 milhões de toneladas, aumentou a produção de sacarose, mas também restringiu a disponibilidade de matéria-prima para usuários não relacionados a combustíveis quando surgiram gargalos de frete. A política agrícola dos EUA está se voltando para culturas energéticas dedicadas, mas as mudanças de área cultivada ficam atrás dos sinais de mercado, deixando as biorrefinarias vulneráveis a picos de preços trimestrais[3]Departamento de Agricultura dos EUA, "Agenda de Pesquisa e Desenvolvimento de Biomassa 2025," usda.gov . Os produtores que visam glicerol bruto ou fluxos lignocelulósicos diversificam o risco, embora esses materiais introduzam variabilidade nos perfis de impurezas, exigindo pré-tratamento dispendioso que pode anular as economias com matérias-primas. Consequentemente, a volatilidade das matérias-primas se reflete na compressão das margens e pode adiar decisões de investimento no mercado de ácido succínico de base biológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Industrial Impulsiona a Base do Mercado

Os usos industriais capturaram 42,65% da participação do mercado de ácido succínico de base biológica em 2025, ancorados por filmes de embalagem de PBS, cobertura biodegradável e intermediários de poliuretano que juntos consomem volumes de múltiplas quilotoneladas. A demanda nesses canais escala de forma previsível porque os conversores assinam contratos plurianuais de compra garantida que sustentam os fatores de carga das plantas, estabilizando assim o mercado geral de ácido succínico de base biológica. Ao longo do horizonte de previsão, os cuidados pessoais apresentam a curva de crescimento mais acentuada, a um CAGR de 3,73%, aumentando a contribuição de formatos especiais como tratamentos para acne de uso contínuo, desodorantes naturais e esfoliantes suaves. Estudos de dermatologia confirmam que géis de ácido succínico a 1% diminuem a proliferação de Propionibacterium acnes sem provocar irritação, o que permite às marcas posicionar ativos mais ecológicos ao lado dos ácidos beta-hidroxi existentes. A adoção farmacêutica continua de forma constante à medida que os formuladores incorporam tampões de succinato para manter o pH em matrizes de liberação controlada, enquanto os fabricantes de revestimentos experimentam polióis à base de succinato que conferem alto teor de sólidos e garantem biodegradabilidade.

Paralelamente à expansão de volume, a realização de preços difere amplamente entre os mercados finais. Os compradores de resinas industriais negociam tarifas mais baixas por tonelada, mas fornecem offtake consistente. Os usuários de cuidados pessoais e farmacêuticos aceitam um prêmio devido aos requisitos de pureza microbiológica e rastreabilidade, criando uma proteção de margem para os produtores. Essas dinâmicas incentivam um modelo de canal duplo no qual os primeiros adotantes alocam capacidade de base para polímeros e consomem lotes de fermentadores aprimorados para lotes especiais. Como cada setor a jusante prioriza métricas de avaliação do ciclo de vida, surgem sinergias entre segmentos: credenciais validadas na medicina emprestam credibilidade às alegações cosméticas, enquanto os testes de reciclabilidade mecânica em embalagens tranquilizam os proprietários de bens de consumo de que os resultados no fim da vida útil estão alinhados com os compromissos de economia circular. Em conjunto, esses padrões afirmam o papel central da diversidade de aplicações na extensão da estabilidade de receita em todo o mercado de ácido succínico de base biológica.

Por Fonte de Matéria-Prima: Glicose de Milho Lidera Enquanto Fluxos de Resíduos Ganham Impulso

A glicose de milho detinha 38,60% do tamanho do mercado de ácido succínico de base biológica em 2025, graças à infraestrutura madura de moagem úmida, à purificação eficiente de dextrose e ao preço competitivo em relação à cana-de-açúcar nos principais polos da América do Norte. As plataformas de fermentação voltadas para glicose atingem rendimentos de conversão previsíveis superiores a 0,6 g/g de substrato, sustentando o fornecimento confiável para clientes de polímeros. No entanto, o glicerol e os diversos fluxos de resíduos registram o CAGR mais rápido, de 3,51%, até 2031, à medida que os produtores capitalizam os subprodutos do biodiesel e os efluentes da indústria alimentícia que reduzem os gastos com matérias-primas em até 35%. Ensaios laboratoriais relatam rendimentos de succinato de 0,9 g/g a partir de glicerol bruto, enquanto a remoção de cor a jusante permanece o principal obstáculo para a escala comercial.

A biomassa lignocelulósica ocupa um nível promissor, mas ainda em desenvolvimento. Coquetéis de pré-tratamento que combinam ácido diluído e hidrólise enzimática liberam açúcares C5 e C6, mas os custos de capital aumentam devido à metalurgia resistente à corrosão. O interesse em biorreatores eletroquímicos capazes de acoplar a redução de CO₂ com a produção de succinato está crescendo; pressões parciais elevadas de CO₂ podem dobrar as taxas de formação do produto, transformando passivos de captura de carbono em fluxos de receita. A flexibilidade de matérias-primas torna-se, portanto, uma proteção estratégica: as empresas garantem milho para operações em estado estacionário enquanto testam linhas baseadas em resíduos que podem desbloquear avanços de custo. A longo prazo, essa diversificação protege os produtores de choques de commodities e fortalece a resiliência do mercado mais amplo de ácido succínico de base biológica.

Análise Geográfica

A Ásia-Pacífico detinha a maior fatia regional, representando 33,05% do mercado de ácido succínico de base biológica em 2025 e avançando em direção a um CAGR de 3,66% até 2031. Os governos provinciais da China canalizam empréstimos a baixo custo para parques de biotecnologia industrial, permitindo a rápida expansão de fermentadores de 50 quilotoneladas dedicados ao ácido succínico e ao 1,4-butanodiol. A Comissão Nacional de Desenvolvimento e Reforma integra os produtos bioquímicos em seus incentivos do Plano Quinquenal, adicionando isenções fiscais que reduzem os pontos de equilíbrio de custo em caixa. No Japão, a Estratégia de Crescimento Verde para a Neutralidade de Carbono aloca subsídios para o coprocessamento de nafta de biomassa, levando a Mitsubishi Chemical, a Mitsui Chemicals e a Asahi Kasei a coinvestir em craqueadores piloto que alimentarão poliésteres à base de succinato. A Coreia do Sul apoia ambições semelhantes por meio de seu plano de Tecnologia Bio-Estratégica, enquanto a Índia se concentra no fornecimento de matérias-primas expandindo programas de etanol de arroz quebrado que poderiam desviar fluxos sacarificados para fermentadores químicos. Em conjunto, essas iniciativas combinam apoio político com economias de escala, reforçando a liderança da Ásia-Pacífico no mercado de ácido succínico de base biológica.

A América do Norte sustenta atividade robusta por meio de clusters avançados de biologia sintética, financiamento de risco tolerante ao risco e incentivos estaduais de combustíveis limpos. O Departamento de Agricultura dos Estados Unidos enquadra o ácido succínico como um produto de alta prioridade em sua Agenda de Pesquisa e Desenvolvimento de Biomassa 2025, desbloqueando pools de subsídios para engenharia de cepas e valorização de fluxos de resíduos. O Padrão de Combustível de Baixo Carbono da Califórnia concede multiplicadores de crédito para a utilização de CO₂ biogênico, um mecanismo que as plantas de fermentação aproveitam para receita adicional quando integram unidades de captura de carbono. A subsidiária de açúcar limpo da Green Plains demonstrou dextrose com 40% de menor pegada de carbono, uma matéria-prima agora testada por fermentadores contratados no Nebraska. O Canadá oferece depreciação acelerada para equipamentos implantados em produtos bioquímicos, e o México avalia concessões para intermediários biológicos para estimular corredores industriais no norte. Coletivamente, esses elementos de política e infraestrutura criam um ecossistema fértil que sustenta a expansão constante do mercado de ácido succínico de base biológica na região.

A trajetória da Europa depende do rigor regulatório que incorpora custos de carbono em cada tonelada de produção petroquímica. O roteiro de neutralidade climática para 2040 da Comissão Europeia posiciona os produtos de captura e utilização de carbono para offtake prioritário em compras públicas. A Estratégia Nacional de Bioeconomia da Alemanha complementa os subsídios de P&D com programas de logística de matérias-primas para integrar resíduos de beterraba açucareira em parques químicos como o de Leuna. A França pilota a rotulagem de pegada de carbono em bens de consumo, elevando a demanda por intermediários verificados de baixa emissão. O mecanismo do Reino Unido, semelhante aos Contratos por Diferença para remoção industrial de carbono, garante pisos de pagamento, incentivando as plantas de fermentação a se co-localizarem com poços de sequestro no Mar do Norte. Embora os custos de produção excedam as médias asiáticas, a pressão dos proprietários de marcas e o acesso a instrumentos de financiamento verde mantêm o momentum competitivo. Consequentemente, a Europa opera como o principal mercado premium no mercado de ácido succínico de base biológica, absorvendo graus de alta pureza e volumes especiais que justificam preços elevados.

Cenário Competitivo

O cenário competitivo permanece consolidado, com os cinco principais fornecedores estimados em controlar cerca de 64% da produção combinada. A BASF explora sua rede global para incorporar fluxos de bio-succinato certificados em monômeros acrílicos, resinas de revestimento e polímeros superabsorventes, expandindo as SKUs certificadas pelo ISCC+ para reforçar a rastreabilidade da cadeia de valor. A DSM-Firmenich aproveita a fermentação de precisão para atender formuladores de nutrição e cuidados pessoais, reportando vendas de EUR 6,30 bilhões no primeiro semestre de 2024, sustentadas por ingredientes com etiqueta de sustentabilidade. A Roquette defende sua plataforma BIOSUCCINIUM, colaborando com compostos de polímeros para otimizar o PBS para embalagens flexíveis e aplicações de termoformagem.

Especialistas emergentes focam em avanços de custo e matérias-primas. A Succinity, uma joint venture BASF-Corbion, pilota fermentação contínua acoplada com extração por membrana, visando uma economia abaixo de USD 2,0 por quilograma quando as taxas de operação excederem 75% de utilização da capacidade. A GC-Innovate na Tailândia integra glicerol bruto de sua afiliada de biodiesel para garantir carbono de baixo custo, enquanto a Kuenz, da Suíça, aplica reatores de alta densidade celular que reduzem o tempo de inatividade entre ciclos. As parcerias estratégicas frequentemente combinam start-ups de biotecnologia com distribuidores petroquímicos estabelecidos para desbloquear alcance de mercado e expertise logística. Os produtores também investem em auditorias de avaliação do ciclo de vida e divulgações de Pegada de Carbono do Produto para se diferenciar dos incumbentes fósseis e se qualificar para programas de ecolabels.

As fusões e aquisições desaceleraram marginalmente desde 2024, mas o subconjunto de negócios vinculados a temas de sustentabilidade mostra resiliência à medida que os fundos de private equity priorizam teses de descarbonização. As estruturas de joint venture prevalecem porque combinam conhecimento de fermentação com insight de aplicação a jusante sem exigir transições de propriedade total. Contratos de fornecimento com duração de cinco ou mais anos são cada vez mais comuns, refletindo a urgência dos usuários finais em garantir volumes seguros em meio ao aperto dos requisitos de ESG. Com as curvas de aprendizado tecnológico se estreitando e os custos de financiamento por dívida se estabilizando, espera-se que o mercado de ácido succínico de base biológica experimente mudanças notáveis. No entanto, o surgimento de patentes de cepas inovadoras e vantagens regionais de matérias-primas deve impedir que o mercado se consolide em torno de um único player dominante.

Líderes do Setor de Ácido Succínico de Base Biológica

Anhui Sunsing Chemicals Co. Ltd.

BASF SE

Kawasaki Kasei Chemicals Ltd.

Mitsubishi Chemical Group Corporation

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2023: A Associação Japonesa de Bioplásticos (JBPA) certificou o BioPBS do Mitsubishi Chemical Group, um polímero compostável feito de ácido succínico de base biológica, como plástico de biomassa biodegradável marinho. Esse reconhecimento deve impulsionar a demanda por ácido succínico de base biológica em aplicações de materiais sustentáveis.

- Dezembro de 2022: O Mitsubishi Chemical Group, em parceria com a Chukyo Yushi Co., Ltd., desenvolveu uma solução de dispersão biodegradável e compostável usando seu polímero de origem vegetal, BioPBS, feito de ácido succínico de base biológica. Essa inovação deve impulsionar o crescimento do mercado de ácido succínico de base biológica ao ampliar seu potencial de aplicação.

Escopo do Relatório do Mercado Global de Ácido Succínico de Base Biológica

O ácido succínico é um produto químico utilizado diretamente em muitas aplicações industriais e como intermediário na síntese de vários polímeros e resinas. A geração biológica de ácido succínico a partir de recursos renováveis tem atraído considerável atenção devido ao esgotamento do petróleo bruto e à necessidade de desenvolvimento sustentável.

O mercado de ácido succínico de base biológica é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em industrial, farmacêutico, cuidados pessoais, tintas e revestimentos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões.

O dimensionamento e as previsões de mercado foram realizados para cada segmento com base na receita (USD milhões).

| Industrial |

| Farmacêuticos |

| Cuidados Pessoais |

| Tintas e Revestimentos |

| Outras Aplicações |

| Glicose Derivada de Milho |

| Sacarose de Cana-de-Açúcar e Beterraba |

| Biomassa Lignocelulósica |

| Glicerol Bruto e Fluxos de Resíduos |

| Rotas Bio-eletroquímicas Acopladas a CO₂ |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Industrial | |

| Farmacêuticos | ||

| Cuidados Pessoais | ||

| Tintas e Revestimentos | ||

| Outras Aplicações | ||

| Por Fonte de Matéria-Prima | Glicose Derivada de Milho | |

| Sacarose de Cana-de-Açúcar e Beterraba | ||

| Biomassa Lignocelulósica | ||

| Glicerol Bruto e Fluxos de Resíduos | ||

| Rotas Bio-eletroquímicas Acopladas a CO₂ | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ácido succínico de base biológica?

O mercado é avaliado em USD 155,68 milhões em 2026 e deve atingir USD 176,26 milhões até 2031.

Qual aplicação domina a demanda?

Os polímeros industriais, particularmente os precursores de PBS e poliuretano, detêm 42,65% da participação de mercado em 2025.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera tanto em tamanho quanto em crescimento, expandindo a um CAGR de 3,66% até 2031 devido a investimentos em biofabricação em larga escala.

Qual matéria-prima é mais amplamente utilizada?

A glicose derivada de milho representa 38,60% da demanda por matérias-primas, embora o glicerol e os fluxos de resíduos estejam crescendo mais rapidamente.

Como as políticas de precificação de carbono impactam o mercado?

Esquemas como o Padrão de Combustível de Baixo Carbono da Califórnia e a estratégia industrial de carbono da UE criam incentivos financeiros que estreitam a diferença de custo entre o ácido succínico de base biológica e o de base petroquímica, impulsionando a adoção a longo prazo.

Página atualizada pela última vez em: