Tamanho e Participação do Mercado de Aluguel de Carros na Itália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

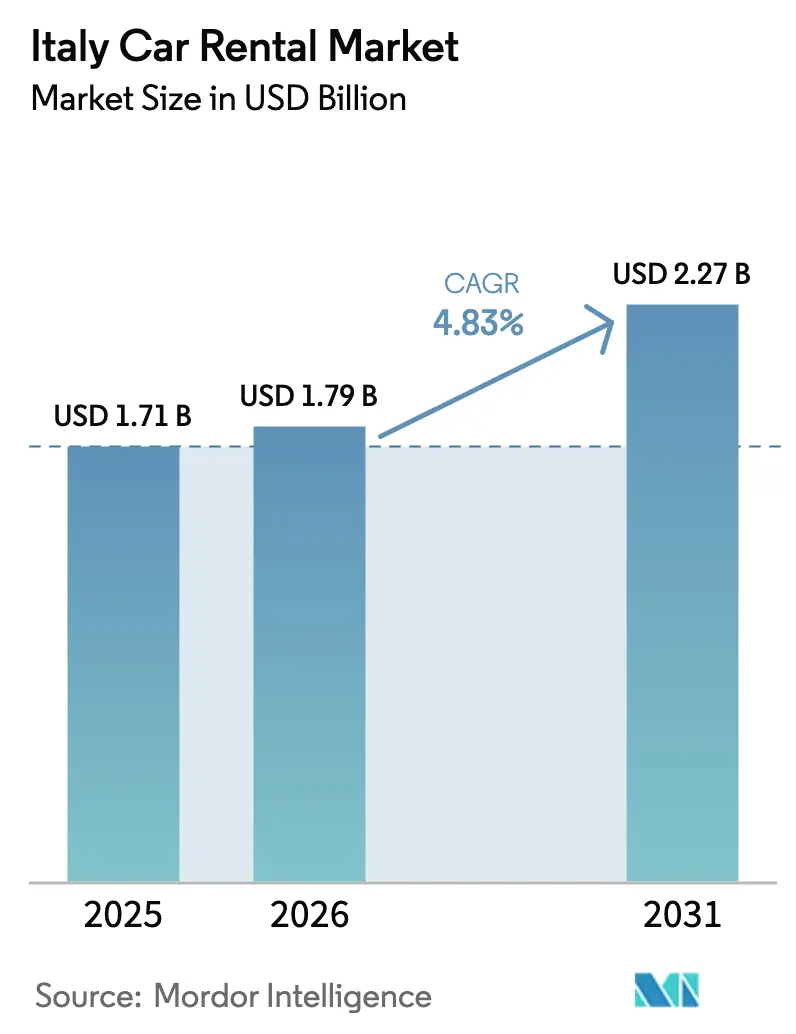

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros na Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de aluguel de carros na Itália aumente de USD 1,71 bilhão em 2025 para USD 1,79 bilhão em 2026 e atinja USD 2,27 bilhões até 2031, crescendo a um CAGR de 4,83% ao longo de 2026-2031. À medida que os operadores navegam pelos crescentes custos de aquisição e pelas mudanças nas regulamentações da Zona a Traffico Limitato (ZTL), a eletrificação da frota, a adoção de reservas digitais e a distribuição omnicanal estão ampliando o mercado endereçável total. As reservas online representam agora uma parcela significativa da receita, reduzindo os custos de aquisição, mas também tornando os operadores vulneráveis às comissões de metabuscadores. Embora os aluguéis de curto prazo impulsionados pelo lazer continuem sendo a principal fonte de receita, há um aumento notável nos contratos corporativos de longo prazo e nas plataformas de compartilhamento entre particulares, diversificando os fluxos de renda. O crescimento é notavelmente mais forte no sul, com a Sardenha e a Sicília registrando expansão acelerada, impulsionada por melhorias aeroportuárias e maiores investimentos em hospitalidade. As principais vantagens competitivas agora dependem da visibilidade da frota em tempo real, preços transparentes e acesso a estações de carregamento de veículos elétricos próprias, um recurso oferecido de forma proeminente por líderes do setor como a Drivalia.

Principais Conclusões do Relatório

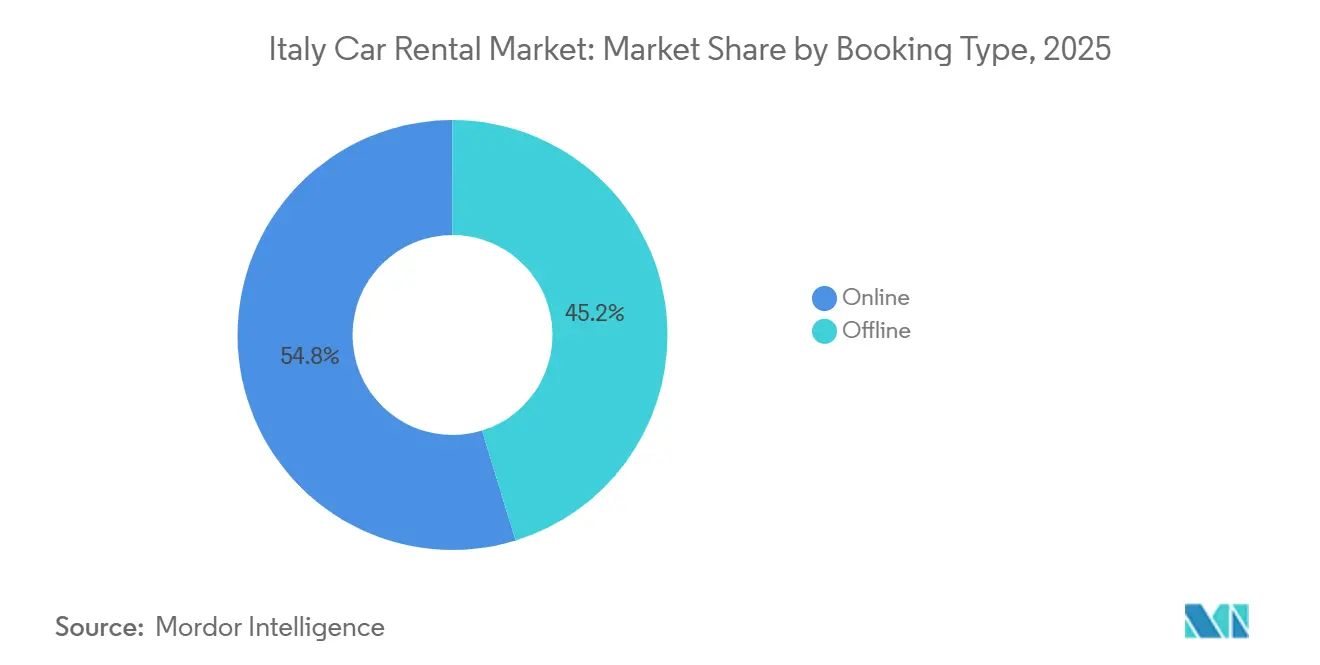

- Por modo de reserva, as plataformas online lideraram o mercado de aluguel de carros na Itália com 54,76% de participação de mercado em 2025 e estão projetadas para crescer a um CAGR de 7,11% até 2031.

- Por aplicação, o turismo de lazer representou 64,11% da participação do mercado de aluguel de carros na Itália em 2025 e está previsto para expandir a um CAGR de 7,44% até 2031.

- Por usuário final, os aluguéis individuais com autocondutor detinham 43,86% da participação do mercado de aluguel de carros na Itália em 2025, enquanto as plataformas de compartilhamento entre particulares estão definidas para crescer mais rapidamente a um CAGR de 7,78% até 2031.

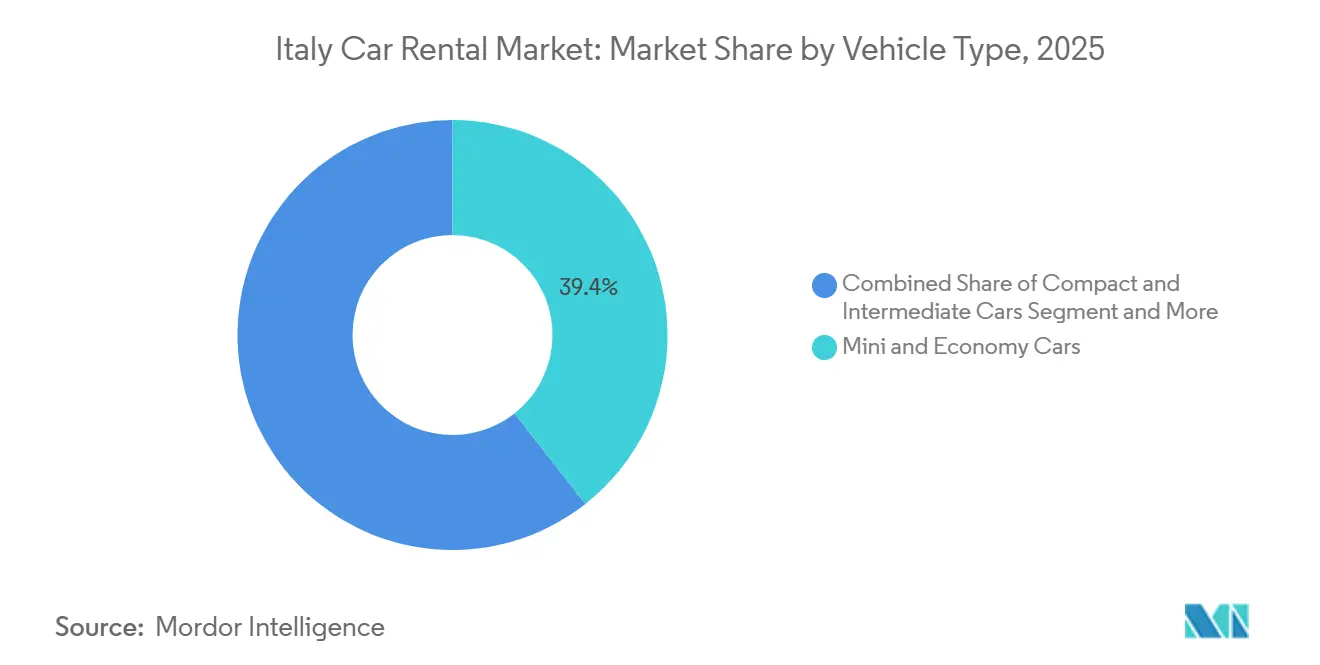

- Por tipo de veículo, os carros mini e econômicos capturaram 39,38% da participação do mercado de aluguel de carros na Itália em 2025, enquanto os SUVs e MPVs registrarão o CAGR mais rápido de 7,54% entre 2026 e 2031.

- Por duração do aluguel, os contratos de curto prazo representaram 72,12% da participação do mercado de aluguel de carros na Itália em 2025, mas os contratos de longo prazo estão projetados para crescer a um CAGR de 7,51% até 2031.

- Por região, o Norte da Itália dominou o mercado de aluguel de carros na Itália com 48,16% de participação de mercado em 2025, enquanto o Sul da Itália e as Ilhas estão no caminho para o CAGR mais rápido de 6,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aluguel de Carros na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Turismo e Demanda Reprimida por Viagens | +0.9% | Destinos nacionais de destaque — Roma, Florença, Veneza, Amalfi | Curto prazo (≤ 2 anos) |

| Recuperação das Viagens Corporativas nos Principais Centros | +0.8% | Milão, Turim, Bolonha, Roma | Médio prazo (2-4 anos) |

| Expansão de Plataformas de Reserva Omnicanal e Baseadas em Aplicativos | +0.7% | Regiões metropolitanas de Milão e Roma primeiro | Médio prazo (2-4 anos) |

| Crescimento dos Aluguéis de Veículos Elétricos Impulsionado pelos Incentivos da ZTL | +0.6% | Roma, Milão, Florença, Bolonha, Turim | Longo prazo (≥ 4 anos) |

| Acordos Corporativos de Frota Vinculados à Sustentabilidade | +0.5% | Corredor industrial do Norte | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura de Mobilidade como Serviço Ganhando Força | +0.4% | Milão, Roma, Turim; cidades secundárias a seguir | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo e Demanda Reprimida por Viagens

As chegadas internacionais cresceram 6,8% no quarto trimestre de 2024, atingindo 250,1 milhões de pernoites, prolongando a alta temporada além de julho-agosto[1]"Pernoites em Acomodações Italianas," Istat, istat.it. A utilização da frota se beneficia de volumes mais elevados nos meses de ombro, ajudando a evitar as quedas de inverno que anteriormente caíam significativamente. O segmento de lazer, projetado para capturar uma parcela significativa da receita e alcançar crescimento constante, aposta na manutenção do seu impulso de visitantes. Em resposta às novas regulamentações de transparência, os operadores estão agora incluindo combustível e seguro em pacotes de tarifa fixa, aumentando os valores médios dos bilhetes. Embora o aumento das tarifas aéreas e dos custos de hospedagem possa reduzir as viagens discricionárias, um aumento na demanda reprimida e o crescimento dos padrões de trabalho flexível estão impulsionando as reservas fora de temporada.

Recuperação das Viagens Corporativas nos Principais Centros de Negócios da Itália

Os volumes de transações de aluguel permanecem abaixo da linha de base pré-crise, enquanto os gastos por aluguel aumentaram significativamente, refletindo uma mudança robusta em direção à adoção de veículos elétricos premium. As corporações multinacionais estão consolidando suas estratégias de aquisição, favorecendo redes nacionais que se integram perfeitamente ao SAP Concur para rastreamento automatizado de despesas. Embora os aeroportos de Malpensa em Milão e Fiumicino em Roma continuem a servir como principais centros, Bolonha e Turim estão emergindo como alternativas populares à medida que as empresas descentralizam seus escritórios. As empresas independentes de médio porte, frequentemente com operações fragmentadas, estão sentindo a pressão dos descontos por volume corporativo. A trajetória das premissas de crescimento depende da estabilização dos modelos de trabalho híbrido, em vez de qualquer contração adicional.

Expansão de Plataformas de Reserva Omnicanal e Baseadas em Aplicativos

Os canais digitais dominam as reservas e estão experimentando crescimento constante, impulsionados por aplicativos como o Drivalia PLANET, que oferecem contratos sem contato e inventário ao vivo. A parceria da Verra Mobility com a Locauto integrou a cobrança de pedágio em tempo real, eliminando efetivamente as disputas pós-viagem[2]"Parceria Locauto," Verra Mobility, verramobility.com. Embora os portais de metabusca auxiliem na descoberta de preços, eles cobram comissões significativas. Para contrariar isso, os operadores oferecem descontos de fidelidade para reservas feitas diretamente por meio de seus aplicativos. Embora os balcões presenciais ainda atraiam viajantes mais velhos e de última hora, seu crescimento sugere um declínio gradual. Além disso, um mandato da AGCM enfatiza a transparência de taxas, favorecendo as divulgações digitais em detrimento das vendas adicionais nos balcões.

Crescimento dos Aluguéis de Veículos Elétricos Impulsionado pelos Incentivos da ZTL

As frotas de aluguel de longo prazo registraram um aumento significativo nos registros de veículos elétricos a bateria (BEV), enquanto os veículos híbridos plug-in (PHEV) experimentaram um aumento notável a partir de uma base modesta. Roma planeja introduzir uma taxa anual de ZTL para veículos elétricos, potencialmente reduzindo os incentivos anteriores. Enquanto isso, a taxa de congestionamento de Milão sobre veículos de combustão interna distorce a dinâmica urbana em favor de alternativas de emissão zero. Com inúmeros pontos de carregamento, a Drivalia possui uma vantagem competitiva no custo de propriedade, embora as deficiências de infraestrutura permaneçam evidentes ao sul de Nápoles. Os operadores de frota enfrentam um dilema: pré-encomendar mais veículos elétricos agora, arriscando quedas nos preços das baterias, ou arriscar o não cumprimento dos iminentes mandatos de média de frota da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sazonalidade e Concentração da Demanda | -0.6% | Regiões costeiras e insulares | Curto prazo (≤ 2 anos) |

| Altos Custos de Aquisição de Frota e Seguros | -0.5% | Nacional, grave para pequenas empresas | Médio prazo (2-4 anos) |

| Concorrência de Opções de Transporte por Aplicativo e Mobilidade Compartilhada | -0.4% | Grandes centros urbanos | Médio prazo (2-4 anos) |

| Escassez de Semicondutores Atrasando a Renovação de Veículos | -0.3% | Mercado nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sazonalidade e Concentração da Demanda

Nos últimos meses, os pernoites aumentaram significativamente. No entanto, durante o inverno, a utilização ficou abaixo do esperado e permaneceu baixa. Os operadores, enfrentando picos de demanda no verão, encontraram-se com frotas ociosas durante os meses de inverno. Isso não apenas comprimiu suas margens de lucro, mas também os obrigou a oferecer descontos acentuados. Embora as ilhas do sul tenham experimentado altas taxas de utilização durante o verão, elas caíram significativamente no inverno. Essa mudança drástica incorreu em custos de reposicionamento à medida que os veículos eram transferidos para o norte para atender à crescente demanda. A parcela significativa de receita proveniente dos aluguéis de curto prazo amplifica a volatilidade do mercado. Espera-se que essa instabilidade persista até que as assinaturas e os arrendamentos de longo prazo estabilizem as curvas de demanda.

Altos Custos de Aquisição de Frota e Seguros

Os preços dos veículos aumentaram significativamente nos últimos anos. Concomitantemente, os reparos associados aos Sistemas de Assistência ao Condutor (ADAS) levaram a um aumento notável nos prêmios na Califórnia. A Drivalia, beneficiando-se de taxas de financiamento favoráveis, gerenciou com sucesso sua grande frota e reportou lucros substanciais. Em contraste, os operadores independentes carecem de tal alavancagem financeira. Embora os operadores estejam recorrendo a estratégias de venda e arrendamento retroativo para liberar capital, essa medida transfere o risco de valor residual para os arrendadores, que podem responder aumentando os aluguéis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Reserva: Os Canais Online Capturam o Impulso de Crescimento

As reservas online representaram 54,76% da participação do mercado de aluguel de carros na Itália em 2025, crescendo a um CAGR de 7,11% até 2031, à medida que a penetração de smartphones e a transparência dos metabuscadores mudam o comportamento dos compradores. Projeta-se que os balcões presenciais vejam sua participação de mercado diminuir, embora seja esperado um crescimento modesto. Embora as pressões de comissão dos agregadores estejam comprimindo as margens de curto prazo, os incentivos de aplicativos diretos e os níveis de fidelidade estão estrategicamente posicionados para recuperar esse valor perdido.

As divulgações digitais de taxas, em linha com as diretrizes da AGCM, estão fortalecendo a confiança e acelerando a adoção. Os aeroportos permanecem um reduto para os balcões físicos, representando uma parcela significativa das transações, sublinhando a necessidade de um modelo operacional híbrido. Ao realocar funcionários dos balcões tradicionais para serviços de recepção na calçada, os operadores estão reduzindo com sucesso os tempos de espera e transferindo as oportunidades de venda adicional para notificações de aplicativos. Impulsionada por algoritmos de precificação dinâmica e agrupamento de serviços adicionais no aplicativo, a receita do canal digital do mercado de aluguel de carros na Itália está definida para crescer significativamente.

Por Aplicação: O Lazer Mantém a Coroa de Volume Enquanto os Negócios Aumentam as Vendas

O uso para lazer representou 64,11% da participação do mercado de aluguel de carros na Itália em 2025 e se expandirá a um CAGR de 7,44%, impulsionado pelo crescimento de pernoites de estrangeiros e temporadas de ombro mais amplas. Os aluguéis para negócios, embora experimentando crescimento modesto, estão gerando retornos diários mais elevados à medida que as corporações optam cada vez mais por veículos elétricos premium alinhados com os padrões ESG.

Os principais corredores aeroportuários, incluindo Malpensa-Milão, Fiumicino-Roma e Veneza Marco Polo, dominam as viagens de dupla finalidade. Os operadores segmentam estrategicamente suas frotas: oferecendo carros econômicos para famílias e sedãs com conectividade aprimorada para executivos, garantindo nem subdimensionamento nem superdimensionamento. Embora a participação do lazer no mercado de aluguel de carros na Itália possa aumentar ligeiramente, é o crescimento nos aluguéis para negócios que fortalece a lucratividade e impulsiona os acordos de consolidação de fornecedores.

Por Usuário Final: As Plataformas de Compartilhamento entre Particulares Crescem a Partir de uma Base Baixa

O varejo com autocondutor detinha 43,86% da participação do mercado de aluguel de carros na Itália em 2025, enquanto a participação abaixo de 5% do compartilhamento entre particulares está escalando mais rapidamente a um CAGR de 7,78% até 2031. Apesar das incertezas regulatórias que dificultam a adoção generalizada, as economias de custo estão atraindo os Millennials com orçamento limitado.

As empresas convencionais estão testando marketplaces de compartilhamento entre particulares de marca branca, visando colher benefícios sem incorrer em custos de capital. Embora os serviços com motorista particular permaneçam um nicho, eles comandam tarifas diárias significativamente mais altas, ajudando a compensar a depreciação acentuada dos modelos de luxo. As assinaturas de frota corporativa estão gerando receita B2B consistente, proporcionando um amortecedor contra as flutuações sazonais comuns no mercado de aluguel de carros mais amplo da Itália.

Por Tipo de Veículo: SUVs e MPVs Superam os Líderes do Segmento Compacto

Os carros mini e econômicos representaram 39,38% da participação do mercado de aluguel de carros na Itália em 2025, mas os SUVs/MPVs crescerão a um CAGR de 7,54% até 2031, apoiados por grupos de férias multigeracionais e tráfego de esqui alpino. Embora o setor de luxo veja um crescimento modesto de volume, está se mostrando benéfico para as margens, especialmente porque as marcas premium geram retornos significativamente mais altos apesar de apenas um aumento moderado nos custos.

Os operadores de aluguel de carros na Itália estão focando em aumentar a participação de SUVs em suas frotas. Eles estão fazendo pedidos agora, mesmo com preços unitários mais altos. Se os aluguéis de SUVs na Itália alcançarem taxas de utilização mais altas, o mercado poderá ver um aumento notável na lucratividade por aluguel.

Por Duração do Aluguel: Os Contratos de Longo Prazo Estabilizam os Fluxos de Caixa

Os contratos de curto prazo representaram 72,12% da participação do mercado de aluguel de carros na Itália em 2025, enquanto os aluguéis de longo prazo devem crescer 7,51% até 2031. As estruturas no estilo de arrendamento operacional agrupam manutenção e seguro, criando uma renda mensal previsível.

A previsão dos valores residuais é vital, especialmente porque um mercado de carros usados lento ameaça os retornos. Expatriados e trabalhadores baseados em projetos consideram as estadias de médio prazo pertinentes. Ao diversificar além dos picos de férias, os operadores podem navegar pelos desafios de sazonalidade que afligem o mercado de aluguel de carros mais amplo na Itália.

Análise Geográfica

O Norte da Itália reteve 48,16% da participação do mercado de aluguel de carros na Itália em 2025, com viagens de negócios constantes pelos aeroportos de Milão, Turim e Bolonha. Somente Malpensa atendeu 25 milhões de passageiros, ancorando a demanda premium com preferência por veículos elétricos moldada pelas restrições da Área C. As fortes concessões aeroportuárias e os aluguéis de varejo mais elevados comprimem as margens, mas permitem trocas de veículos no mesmo dia, sustentando a liderança em serviços.

O Sul da Itália e as Ilhas crescerão mais rapidamente a um CAGR de 6,93% até 2031, impulsionados por um salto nos pernoites de não residentes e pelas expansões contínuas dos terminais em Palermo, Catânia, Cagliari e Olbia. Apesar da densidade limitada de carregamento, os operadores estão pilotando programas de aluguel híbrido agrupados com scooters para enfrentar os desafios da última milha. Os picos sazonais exigem transferências de frota no verão, o que aumenta os custos logísticos.

O Centro da Itália está definido para capturar uma participação de mercado significativa, crescendo de forma constante. No entanto, a introdução de Roma de um passe anual de ZTL para veículos elétricos poderia diminuir a vantagem de custo que as frotas elétricas antes desfrutavam. Enquanto Fiumicino registra tráfego constante de passageiros, o intenso congestionamento na cidade está direcionando os aluguéis para destinos suburbanos. Em resposta às mudanças nas restrições municipais, os operadores estão adotando uma estratégia de frota dupla: veículos elétricos compactos para deslocamentos urbanos e veículos maiores com motor de combustão interna para viagens à Toscana ou Úmbria.

Cenário Competitivo

Os principais fornecedores — Europcar, Hertz, Avis, Sixt e Locauto — comandaram uma participação dominante da receita, ofuscando uma série de players regionais como Maggiore e Sicily by Car. A Drivalia se diferenciou com estações de carregamento próprias e o aplicativo integrado PLANET. No entanto, uma multa da AGCM destaca o escrutínio regulatório sobre taxas ambíguas.

Os principais aeroportos como Fiumicino, Malpensa e Veneza Marco Polo, representando uma parcela significativa dos aluguéis, servem como centros competitivos fundamentais. O cenário digital está evoluindo; praticamente todos os principais players agora oferecem recursos como entrada sem chave, precificação dinâmica e integrações com plataformas como Expedia e Kayak. Enquanto isso, os operadores menores, limitados por orçamentos para veículos elétricos e inovações em aplicativos, estão migrando para o franchising ou visando mercados de luxo.

Os disruptores de mobilidade, incluindo a Share Now com seus carros compartilhados, a presença urbana da Enjoy e a Free2move apoiada pela Stellantis, estão focando em viagens urbanas curtas. Essa estratégia representa um desafio para os segmentos de alta margem, pois diverge das reservas tradicionais de vários dias. Em resposta, o setor está vendo um aumento nos modelos de assinatura e nas ofertas de compartilhamento entre particulares de marca branca, visando integrar os usuários em ecossistemas de mobilidade abrangentes e ir além dos meros aluguéis transacionais.

Líderes do Setor de Aluguel de Carros na Itália

Avis Rent A Car System, LLC

The Hertz Corporation.

Locauto Group

Sixt SE

EUROPCAR INTERNATIONAL SASU

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SBC abriu oficialmente uma nova filial em Termini Imerese, marcando um passo significativo em seu plano estratégico para fortalecer sua presença em toda a Sicília. Localizada na Piazza Europa 14, a nova instalação está agora totalmente operacional, oferecendo serviços de aluguel e venda de veículos.

- Julho de 2025: A Verra Mobility Corporation, um player líder em tecnologia de mobilidade inteligente, firmou parceria com o gigante global de aluguel de carros Sixt para implementar uma solução de pagamento eletrônico de pedágio na Itália. A Sixt fornecerá cobrança eletrônica de pedágio para aluguéis nas principais cidades italianas: Milão, Roma, Florença, Veneza, Bérgamo e Bolonha.

Escopo do Relatório do Mercado de Aluguel de Carros na Itália

O relatório do mercado de aluguel de carros na Itália é segmentado por modo de reserva (presencial, online), aplicação (lazer, negócios), usuário final (pessoa física com autocondutor, motorista particular, assinatura de frota corporativa, aluguel entre particulares), tipo de veículo (carros mini e econômicos, carros compactos e intermediários, carros padrão e de tamanho completo, SUVs e MPVs, carros de luxo/premium), duração do aluguel (curto prazo, médio prazo, longo prazo) e região (Norte da Itália, Centro da Itália, Sul da Itália e Ilhas). As previsões de mercado são fornecidas em termos de valor (USD).

| Presencial |

| Online |

| Lazer |

| Negócios |

| Pessoa Física com Autocondutor |

| Motorista Particular |

| Assinatura de Frota Corporativa |

| Aluguel entre Particulares |

| Carros Mini e Econômicos |

| Carros Compactos e Intermediários |

| Carros Padrão e de Tamanho Completo |

| SUVs e MPVs |

| Carros de Luxo / Premium |

| Curto Prazo (Menos de 30 dias) |

| Médio Prazo (1-12 meses) |

| Longo Prazo (Acima de 12 meses) |

| Norte da Itália |

| Centro da Itália |

| Sul da Itália e Ilhas |

| Por Modo de Reserva | Presencial |

| Online | |

| Por Aplicação | Lazer |

| Negócios | |

| Por Usuário Final | Pessoa Física com Autocondutor |

| Motorista Particular | |

| Assinatura de Frota Corporativa | |

| Aluguel entre Particulares | |

| Por Tipo de Veículo | Carros Mini e Econômicos |

| Carros Compactos e Intermediários | |

| Carros Padrão e de Tamanho Completo | |

| SUVs e MPVs | |

| Carros de Luxo / Premium | |

| Por Duração do Aluguel | Curto Prazo (Menos de 30 dias) |

| Médio Prazo (1-12 meses) | |

| Longo Prazo (Acima de 12 meses) | |

| Por Região | Norte da Itália |

| Centro da Itália | |

| Sul da Itália e Ilhas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aluguel de carros na Itália e qual é a sua taxa de crescimento?

O mercado está em USD 1,79 bilhão em 2026 e está previsto para atingir USD 2,27 bilhões até 2031 a um CAGR de 4,83%.

Qual é a participação das reservas que já ocorre online?

As plataformas online geraram 54,76% da receita de 2025 e estão se expandindo a um CAGR de 7,11% à medida que os aplicativos móveis e os sites de metabusca ganham força.

Qual segmento está crescendo mais rapidamente dentro do setor?

Os aluguéis entre particulares são os que crescem mais rapidamente, com projeção de crescimento de 7,78% ao ano até 2031, à medida que o compartilhamento de veículos privados se expande nas principais cidades.

Como a eletrificação está influenciando as estratégias de frota?

Os registros de veículos totalmente elétricos nas frotas de aluguel de longo prazo saltaram 39,4% em 2025, mas as novas taxas de ZTL em Roma complicam a viabilidade econômica de novas adições de veículos elétricos.

Página atualizada pela última vez em: