Tamanho e Participação do Mercado de Análise como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise como Serviço por Mordor Intelligence

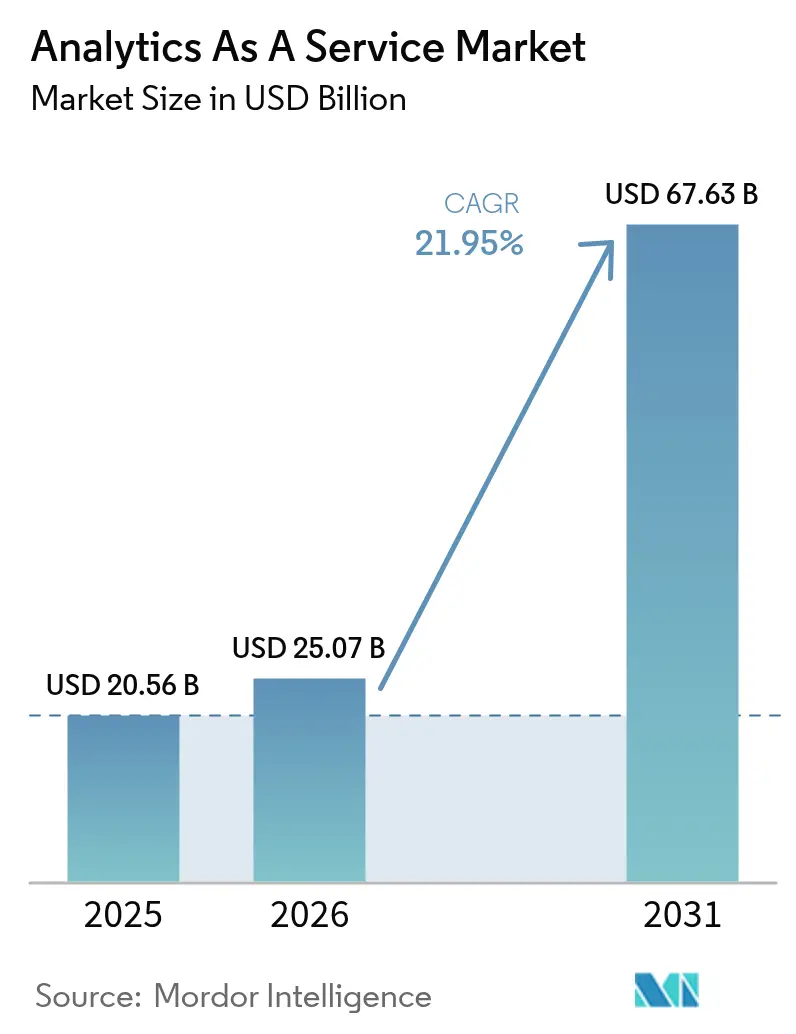

O tamanho do mercado de Análise como Serviço deve crescer de USD 20,56 bilhões em 2025 para USD 25,07 bilhões em 2026 e está previsto para atingir USD 67,63 bilhões até 2031, a um CAGR de 21,95% no período 2026-2031. A demanda está aumentando porque os programas de modernização de dados com prioridade para a nuvem permitem que as empresas desativem as pilhas de análise locais e migrem para serviços de pagamento por uso. A rápida disseminação de armazenamentos de dados nativos de vetores também está viabilizando o processamento em tempo real de dados não estruturados para IA generativa. As implantações em nuvem pública lideram atualmente, mas as estratégias híbridas estão avançando à medida que as empresas equilibram o controle de custos com as regras de soberania de dados. A intensidade competitiva está aumentando à medida que as plataformas de hiperescala aprofundam as capacidades de IA, enquanto os fornecedores especializados se concentram em soluções verticais e análises incorporadas. A escassez de talentos e a economia de saída de dados, no entanto, continuam a influenciar os cronogramas de implementação e os cálculos de retorno sobre o investimento.

Principais Conclusões do Relatório

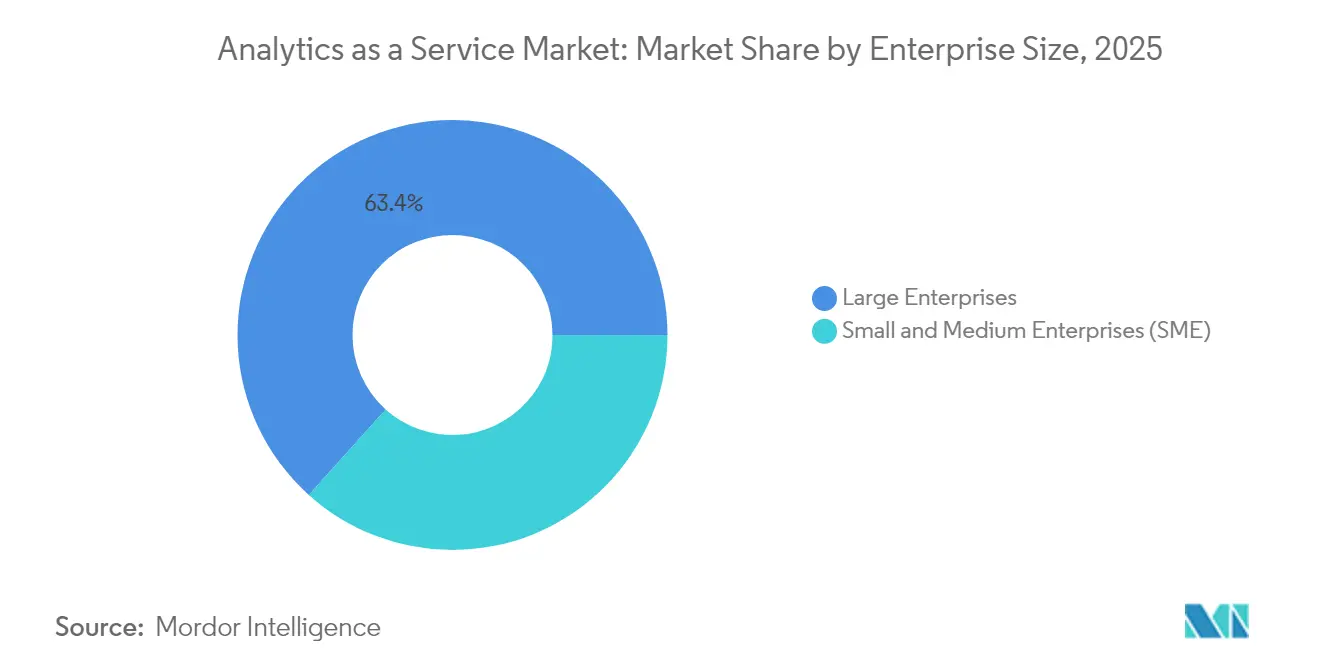

- Por porte de empresa, as Grandes Empresas lideraram com 63,35% de participação na receita em 2025, enquanto as PMEs devem expandir a um CAGR de 23,40% até 2031.

- Por modelo de implantação, a Nuvem Pública deteve 47,95% da participação do mercado de Análise como Serviço em 2025; a Nuvem Híbrida está prevista para registrar o CAGR mais rápido de 25,80% até 2031.

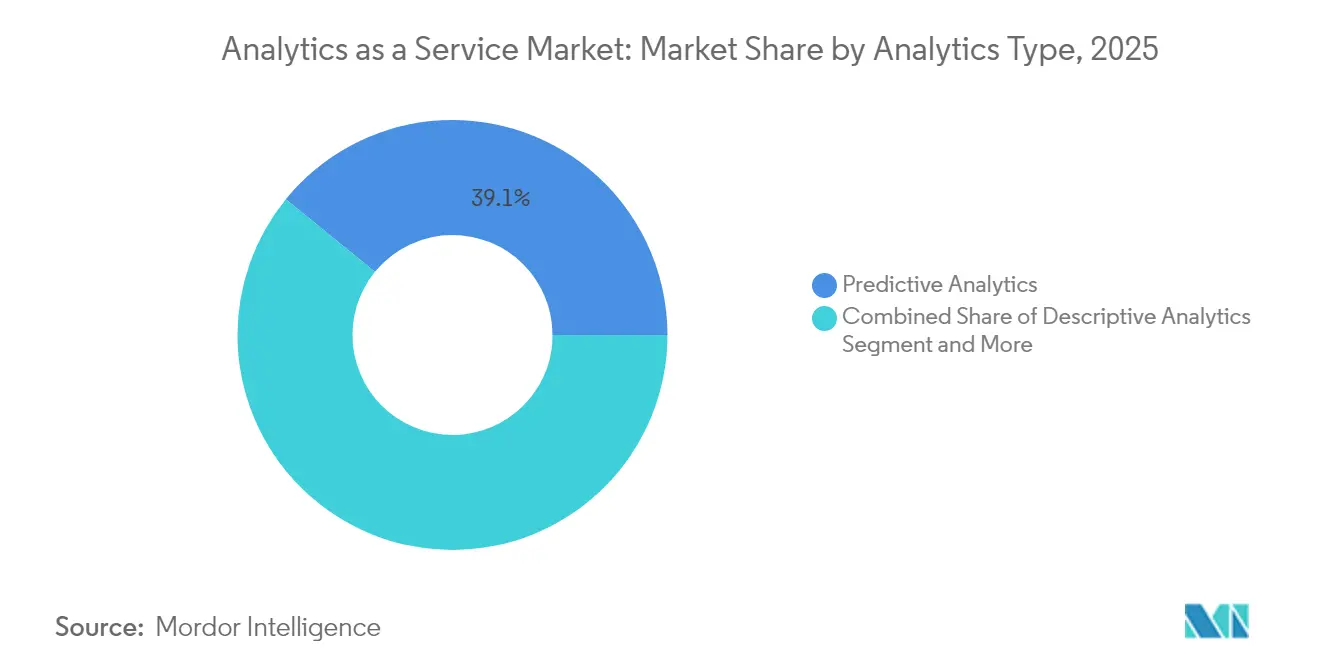

- Por tipo de análise, a Análise Preditiva comandou 39,12% do tamanho do mercado de Análise como Serviço em 2025; a Análise Prescritiva está avançando a um CAGR de 26,10% até 2031.

- Por setor do usuário final, o BFSI representou 23,25% da participação do tamanho do mercado de Análise como Serviço em 2025, enquanto a Manufatura está projetada para crescer a um CAGR de 23,30% até 2031.

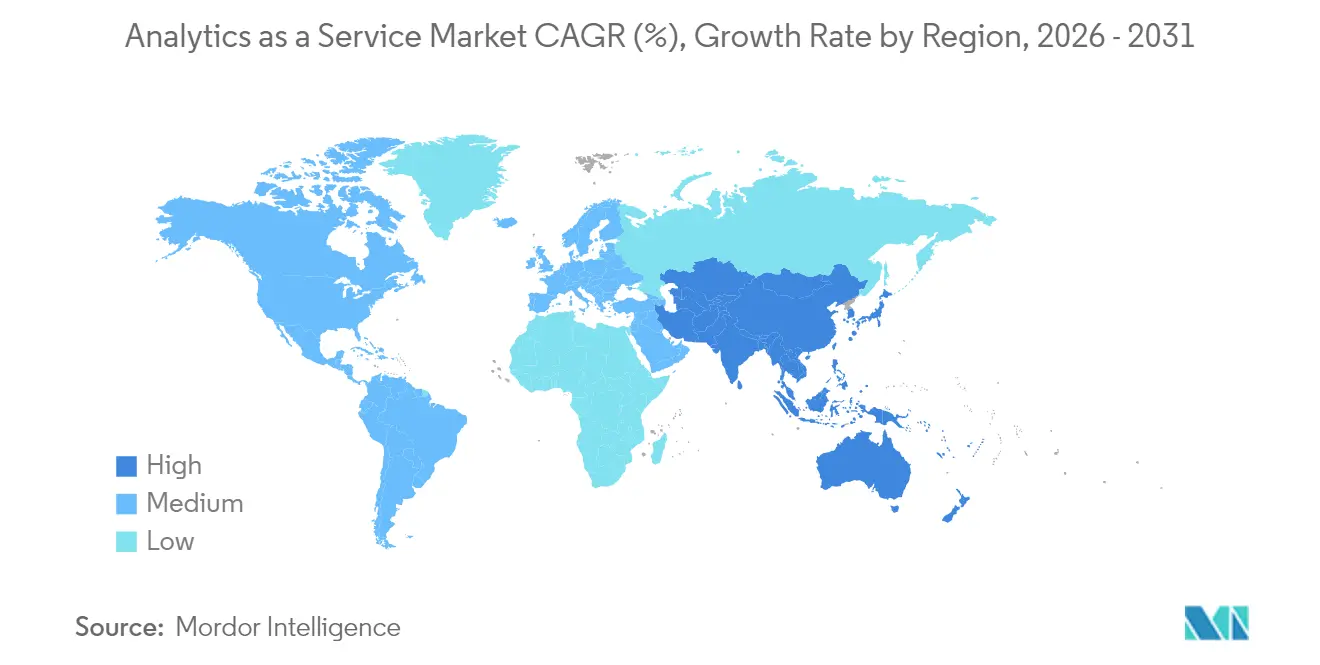

- Por geografia, a América do Norte gerou 42,35% da receita em 2025; a Ásia-Pacífico deve entregar o maior CAGR de 24,60% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização de dados empresariais com prioridade para a nuvem | +9% | Global; mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Armazenamentos de dados nativos de vetores prontos para IA generativa | +6.7% | América do Norte, Europa Ocidental, mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda de pagamento por uso proveniente de migrações de PMEs para a nuvem | +5.6% | Global, com ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Análise de auditoria em tempo real orientada por conformidade | +4.5% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Análise incorporada em mini-nuvens SaaS verticais | +3.4% | Global, concentração na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de nuvem soberana impulsionando construções regionais | +2.2% | União Europeia, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização de Dados Empresariais com Prioridade para a Nuvem

Os projetos de modernização estão motivando as organizações a consolidar dados isolados em plataformas nativas de nuvem que suportam pipelines prontos para IA. A IBM relata que a maioria das grandes empresas planeja executar a maior parte das cargas de trabalho na nuvem até 2025, sublinhando uma mudança em relação aos data warehouses legados. [1]IBM, "Otimizando a Flexibilidade e o Desempenho de Dados com Nuvem Híbrida," ibm.com Os fornecedores posicionam kits de ferramentas de migração de pilha completa para simplificar a portabilidade de cargas de trabalho, automatizar a conversão de esquemas e manter controles de segurança em ambientes multirregionais. Os adotantes dos setores de serviços financeiros, saúde e varejo citam o menor tempo para obtenção de insights e a redução da sobrecarga de infraestrutura como principais benefícios. À medida que os gastos migram de despesas de capital para despesas operacionais, os provedores de serviços se diferenciam por meio de preços transparentes, governança integrada e serviços de IA pré-construídos para acelerar a implantação.

Proliferação de Armazenamentos de Dados Nativos de Vetores Prontos para IA Generativa

Os bancos de dados de vetores estão ajudando as empresas a desbloquear conteúdo não estruturado para pesquisa, recomendação e experiências de chat com IA generativa. A Oracle incorporou armazenamentos de vetores automatizados em sua oferta HeatWave GenAI. [2]Oracle, "Oracle Anuncia LLMs em Banco de Dados e Armazenamento de Vetores Automatizado com HeatWave GenAI," oracle.com A Salesforce seguiu o exemplo ao habilitar capacidades de vetores no Data Cloud. Essas integrações simplificam consultas de similaridade em escala sem camadas de indexação separadas. As empresas ganham a capacidade de combinar incorporações de texto, áudio e imagem com dados transacionais dentro de uma única plataforma, reduzindo a latência e a complexidade operacional. Os primeiros adotantes no varejo e na mídia usam a abordagem para personalizar experiências, enquanto as empresas industriais empregam a pesquisa vetorial para refinar modelos de inspeção de qualidade. Os novos participantes do mercado enfatizam a compatibilidade com código aberto e pipelines orquestrados que facilitam o retreinamento de modelos.

Crescimento da Demanda de Pagamento por Uso proveniente de Migrações de PMEs para a Nuvem

Os modelos de consumo flexíveis estão atraindo pequenas e médias empresas que não dispõem de capital para hardware de análise local. Os principais hiperescaladores anunciam armazenamento em camadas, computação instantânea e clusters de escalonamento automático para manter os custos de entrada baixos. A abordagem suporta a adoção incremental: as empresas podem começar com painéis descritivos e, em seguida, adicionar módulos preditivos e prescritivos à medida que a maturidade dos dados melhora. Os pacotes de nuvem setorial que incluem segurança, conformidade e modelos de dados verticais aceleram ainda mais a adoção entre equipes com recursos limitados. Como resultado, o mercado de Análise como Serviço está se expandindo além de seu foco anterior em grandes empresas e adicionando milhares de novos clientes anualmente.

Análise de Auditoria em Tempo Real Orientada por Conformidade

Legislações como o Regulamento de Resiliência Operacional Digital da União Europeia e as regras aprimoradas de relatórios da SEC obrigam as organizações a monitorar indicadores de risco continuamente, em vez de por meio de revisões trimestrais. A MetricStream observa uma mudança em direção a plataformas integradas de Governança, Risco e Conformidade que incorporam análises em fluxos de trabalho de controle. As instituições financeiras implantam análises de streaming para sinalizar transações anômalas em segundos, reduzindo o tempo de remediação. Os fornecedores aprimoram suas ofertas com lógica regulatória pré-configurada e trilhas de auditoria que simplificam a atestação. A demanda é notavelmente forte em setores com alta exposição a penalidades, incluindo bancos, telecomunicações e energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da economia de taxas de saída dos hiperescaladores | -6.7% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em FinOps e Operações de Dados | -5.6% | Global; mais aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações de explicabilidade de modelos atrasando lançamentos | -3.4% | União Europeia, América do Norte | Médio prazo (2-4 anos) |

| Cotas de intensidade de carbono em centros de dados não ecológicos | -2.2% | União Europeia, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Economia de Taxas de Saída dos Hiperescaladores

As taxas de transferência de dados podem representar 10%–15% de uma fatura típica de nuvem. Essas cobranças desencorajam arquiteturas de análise em múltiplas nuvens porque a transferência de terabytes entre plataformas infla o custo total de propriedade. A Autoridade de Concorrência e Mercados do Reino Unido sinalizou as taxas de saída como uma barreira à mudança. Embora alguns provedores tenham introduzido isenções de taxas sob certas condições, os clientes ainda enfrentam obstáculos contratuais. Os integradores de serviços agora promovem arquiteturas que mantêm grandes conjuntos de dados em camadas de armazenamento neutras ou empregam otimização de dados em movimento, como a oferta Data Freedom da Rackspace, alegando redução de custos de até 85%.

Escassez de Talentos em FinOps e Operações de Dados

Os conjuntos de recursos de nuvem em constante expansão superaram a capacidade do mercado de trabalho de fornecer profissionais qualificados em governança de custos e design de pipelines de dados automatizados. Pesquisas mostram que 42% das empresas carecem de expertise em FinOps, levando a estouros de orçamento e atrasos em projetos de análise. A lacuna de habilidades se amplia em regiões onde os pipelines educacionais não acompanharam os currículos de IA e nuvem. As empresas respondem capacitando equipes internas, contratando parceiros de serviços gerenciados e adotando ferramentas de orquestração de fluxo de trabalho de baixo código. No entanto, as restrições de contratação prolongam os cronogramas de implementação e podem paralisar as conversões de prova de conceito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte de Empresa: PMEs Aceleram a Transformação Digital

As Grandes Empresas representaram 63,35% da receita de 2025, pois aproveitam orçamentos robustos para implantar data lakes em toda a empresa e ferramentas avançadas de modelagem. Seus ecossistemas de análise frequentemente se integram a sistemas de ERP e CRM de longa data, viabilizando painéis multifuncionais e previsões orientadas por IA. As multinacionais também priorizam controles de soberania, levando a implantações específicas por região que se interconectam por meio de redes de backbone privadas.

As PMEs contribuem com uma parcela menor hoje, mas registrarão o maior CAGR de 23,40% até 2031. Os preços de pagamento por uso e os modelos prontos para uso reduzem as barreiras para empresas sem equipes dedicadas de ciência de dados. Interfaces sem código, serviços de aprendizado de máquina automatizado e análises verticais empacotadas ajudam os fundadores a obter insights rapidamente, apoiando a otimização de estoque e o marketing direcionado. À medida que a adoção pelas PMEs se amplia, os fornecedores testam consoles simplificados de FinOps que mapeiam o custo da carga de trabalho para os indicadores-chave de desempenho de negócios, promovendo orçamentos transparentes entre as equipes de finanças e operações. O influxo de PMEs amplia a base de clientes do mercado de Análise como Serviço, incentivando os provedores a lançar camadas de serviço mais leves e educação liderada pela comunidade.

Por Modelo de Implantação: Estratégias Híbridas Ganham Impulso

A nuvem pública manteve 47,95% da receita de 2025 porque sua infraestrutura compartilhada concede elasticidade instantânea, alcance global e atualizações contínuas de recursos. Startups e nativos digitais dependem de pilhas de análise totalmente gerenciadas, evitando despesas com data centers enquanto acessam os mais recentes aceleradores de IA. No entanto, as empresas em setores regulamentados retêm cargas de trabalho sensíveis em ambientes privados para satisfazer os mandatos de residência e as políticas internas de risco.

As arquiteturas híbridas devem expandir a um CAGR de 25,80%, combinando a escalabilidade pública com o controle da nuvem privada. A IBM observa que as implantações híbridas melhoram a flexibilidade ao permitir que as equipes localizem dados e computação onde cada um tem melhor desempenho. As empresas geralmente armazenam dados brutos em armazenamentos de objetos privados e, em seguida, expandem para clusters públicos para treinamento de modelos em grande escala. Essa topologia mitiga as taxas de saída e suporta posturas de recuperação de desastres em camadas. À medida que os requisitos de soberania aumentam, os provedores introduzem zonas de nuvem soberana específicas por região e serviços de rede entre nuvens, reforçando ainda mais o apelo híbrido no mercado de Análise como Serviço.

Por Tipo de Análise: Insights Prescritivos Geram Valor de Negócios

A Análise Preditiva dominou 2025 com 39,12% de participação, pois a previsão de demanda, a previsão de rotatividade e a pontuação de risco tornaram-se fundamentais para as operações diárias. A ingestão de streaming, a engenharia automatizada de recursos e os pipelines de aprendizado de máquina gerenciados reduzem a sobrecarga de desenvolvimento, permitindo que analistas de negócios testem cenários sem expertise em programação.

A Análise Prescritiva crescerá mais rapidamente a um CAGR de 26,10% até 2031, graças a mecanismos de otimização que traduzem previsões em ações concretas. A IBM destaca casos de uso em programação de produção, balanceamento de estoque e planejamento logístico. Os primeiros adotantes na manufatura alcançaram ganhos de eficiência de dois dígitos ao ajustar as configurações de linha em tempo real. À medida que mais provedores incorporam solucionadores de otimização de decisões em painéis de inteligência de negócios, os usuários de linha de negócios podem executar análises hipotéticas e comparar resultados de custo, tempo e sustentabilidade. Essa capacidade eleva o mercado de Análise como Serviço da entrega de insights para o impacto direto nos negócios, acelerando a adoção em todos os setores verticais.

Por Setor do Usuário Final: A Manufatura Adota Operações Orientadas por Dados

O BFSI gerou 21,25% da receita de 2025 usando modelos de detecção de fraudes, pontuação de risco de crédito e vigilância regulatória. Os bancos integram linhagem de dados e relatórios automatizados para satisfazer as expectativas supervisórias em evolução. Simultaneamente, o setor investe em chatbots de IA generativa que aproveitam grafos de conhecimento internos para melhorar o atendimento ao cliente.

A Manufatura registrará um CAGR de 23,30% até 2031, à medida que as plantas digitalizam maquinários e adotam análises de manutenção preditiva. A TechTarget observa o crescente uso de gêmeos digitais e inspeção de qualidade orientada por IA para minimizar o tempo de inatividade e o desperdício. A Alteryx suporta a combinação de dados de fábrica que une fluxos de sensores com registros de compras e armazém. À medida que a volatilidade da cadeia de suprimentos persiste, os fabricantes dependem de painéis em tempo real para alinhar a produção com a disponibilidade de materiais, apertando assim os ciclos de estoque e melhorando as métricas de entrega no prazo no mercado de Análise como Serviço.

Análise Geográfica

A América do Norte deteve 42,35% da receita de 2025, ancorada pela ampla adoção de nuvem, pools maduros de talentos em IA e inovação constante de produtos por parte dos hiperescaladores dominantes. As empresas dos Estados Unidos nos setores de saúde, varejo e mídia aplicam análises em grande escala para personalizar experiências, otimizar a logística e impulsionar a medicina de precisão. As agências governamentais também expandem iniciativas de compartilhamento de dados que alimentam cargas de trabalho analíticas. As organizações canadenses seguem com rápida adoção de zonas de nuvem soberana que cumprem as leis de residência de dados do setor público. Os corredores de manufatura do México integram análises em nuvem em cadeias de suprimentos orientadas para exportação, fechando lacunas de insights operacionais.

A Ásia-Pacífico está projetada para produzir o maior CAGR de 24,60%, impulsionada por agendas econômicas digitais agressivas na China, Japão, Índia e Sudeste Asiático. As plataformas de comércio eletrônico em rápida expansão ingerem terabytes de dados comportamentais diariamente, enquanto as fintechs lançam modelos de crédito voltados para populações desassistidas. Os provedores de nuvem locais fazem parceria com hiperescaladores multinacionais para construir infraestrutura regionalmente compatível, reduzindo a latência e viabilizando ofertas do mercado de Análise como Serviço prontas para soberania. Os programas de estímulo governamental para implantações de fábricas inteligentes estimulam ainda mais a demanda, e as PMEs aproveitam pacotes de serviços de baixo custo para superar sistemas legados.

A Europa ocupa uma participação significativa moldada por estruturas de privacidade e governança de IA. A aplicação rigorosa do RGPD e as próximas regras da Lei de IA da União Europeia pressionam as empresas a implantar modelos explicáveis, camadas de auditoria e controles de nuvem soberana. A AWS anunciou uma entidade corporativa com sede na Alemanha para operar uma Nuvem Soberana Europeia independente, com lançamento previsto para o final de 2025. As instituições financeiras implementam redundância multirregional para manter a resiliência operacional, enquanto os fabricantes conectam dados de IoT em pipelines de análise que suportam metas de eficiência energética. O mercado de Análise como Serviço na Europa, portanto, equilibra inovação com conformidade, promovendo padrões híbridos que satisfazem tanto os imperativos de negócios quanto os regulatórios.

Panorama regulatório

A regulamentação para Análise como Serviço combina cada vez mais requisitos de privacidade, acesso a dados, resiliência operacional e governança de IA que moldam a forma como as plataformas de análise em nuvem coletam, processam e apresentam resultados. Na UE, o Regulamento (UE) 2024/1689 (AI Act) introduz obrigações baseadas em risco, incluindo deveres de transparência e requisitos de conformidade para casos de uso de IA de alto risco, o que leva provedores e implementadores empresariais a fortalecer a documentação de modelos, o monitoramento e a supervisão humana em todos os fluxos de trabalho analíticos.

As obrigações de governança de dados também se intensificam em torno da portabilidade e do acesso. O Regulamento (UE) 2023/2854 (Data Act) abrange explicitamente serviços de dados relacionados, moldando os termos contratuais para compartilhamento de dados e mudança de nuvem, enquanto iniciativas nacionais e regionais de nuvem soberana adicionam restrições de aquisição e residência para cargas de trabalho do setor público e regulamentadas. Nos Estados Unidos, o trabalho do NIST sobre segurança de sistemas de IA, incluindo a série NISTIR 8605 e esforços relacionados de sobreposição de controles, está sendo usado como ponto de referência em programas de segurança e garantia, reforçando as expectativas de controles de risco, auditabilidade e operações seguras de pipeline de IA em aquisições empresariais e governamentais.

Análise da cadeia de valor

A cadeia de valor de Análise como Serviço começa com infraestrutura em nuvem e aceleradores (computação, armazenamento, rede e pilhas de IA), passando então por camadas de gerenciamento de dados (ingestão, integração, catálogo e linhagem, governança e mecanismos de lakehouse ou data warehouse) que viabilizam serviços analíticos entregues por assinatura. Hyperscalers e grandes fornecedores de plataformas empacotam essas camadas em serviços gerenciados, enquanto provedores especializados em análise, fornecedores de BI incorporado e empresas de colaboração de dados se diferenciam por meio de modelos verticais, ferramentas low-code e mecanismos otimizados para desempenho. Integradores de sistemas e parceiros de serviços gerenciados atuam a jusante para projetar arquiteturas, migrar cargas de trabalho e executar modelos operacionais de DataOps e FinOps.

As parcerias de ecossistema são um mecanismo central de distribuição e entrega, pois os compradores desejam acesso interoperável a dados, análises incorporadas e IA operacionalizada nos sistemas de registro existentes. Acordos recentes mostram como o valor é criado e capturado ao longo da cadeia, incluindo a parceria da LiveRamp com a Akkio (abril de 2026) para adicionar capacidades de IA em sua rede de colaboração de dados, e a adesão da MediaMelon ao Akamai Qualified Compute Partner Program (abril de 2026) para executar análises de vídeo na Akamai Cloud, conectando a computação de borda ou em nuvem à entrega de análises em tempo real. Os gargalos permanecem concentrados na prontidão de dados a montante (fontes fragmentadas e lacunas de linhagem), nas restrições de talentos em DataOps e FinOps, e na latência entre eventos operacionais e a disponibilidade de dados, o que pode atrasar a implantação em produção mesmo quando as ferramentas de modelagem estão maduras.

Cenário Competitivo

O mercado de Análise como Serviço apresenta concentração moderada. A AWS aproveita sua amplitude de serviços gerenciados e rede de parceiros para ancorar cargas de trabalho que vão desde painéis em tempo real até aprendizado de máquina sem servidor. A Microsoft capitaliza os contratos empresariais existentes e a estreita integração com a produtividade do Office para vender análises adicionais no Azure Synapse e no Fabric. O Google Cloud se diferencia por meio de ferramentas avançadas de IA, adicionando recentemente análises multimodais no BigQuery e no Looker.

Os provedores especializados intensificam a concorrência ao oferecer camadas de dados desacopladas e mecanismos otimizados para desempenho. A Snowflake enfatiza a colaboração entre nuvens, enquanto a Databricks mescla engenharia de dados e análises de lakehouse em uma plataforma unificada. A Salesforce incorpora análises em seu fluxo de trabalho de CRM, aprimorando as vendas orientadas por dados. A colaboração da Oracle com a AWS para lançar o Oracle Database@AWS demonstra uma mudança para múltiplas nuvens que simplifica os caminhos de migração empresarial.

Os movimentos estratégicos sublinham o campo de batalha em evolução. A AWS comprometeu EUR 7,8 bilhões para uma Nuvem Soberana Europeia programada para Brandemburgo, a fim de satisfazer os mandatos de residência locais. A IBM apresentou o watsonx Orchestrate e o watsonx.data para integrar a governança de malha de dados com a economia de lakehouse. Os anúncios da Nvidia na GTC 2025 introduziram as GPUs Blackwell Ultra no Azure e no Google Cloud, com o objetivo de acelerar as cargas de trabalho de IA generativa que sustentam os serviços avançados de análise. Esses exemplos destacam como hardware, software e parcerias de ecossistema moldam a diferenciação no mercado de Análise como Serviço.

O espaço em branco emergente reside em aceleradores específicos do setor, análises incorporadas para plataformas SaaS e computação que preserva a privacidade e está em conformidade com os regulamentos de dados transfronteiriços. Os fornecedores que empacotam modelos de dados de domínio, repositórios de recursos selecionados e interfaces de baixo código estão bem posicionados para conquistar a adoção entre usuários de negócios não técnicos.

Líderes do Setor de Análise como Serviço

Amazon Web Services

Microsoft Corporation

Google Cloud (Alphabet Inc.)

IBM Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave está na análise em tempo real que sustenta a conformidade e a auditabilidade em setores regulamentados e geografias com restrições de soberania. O AI Act da UE e o Data Act da UE elevam os requisitos em torno de transparência, monitoramento e acesso a dados, reforçando a demanda por serviços analíticos que incorporam controles de políticas, linhagem e explicabilidade, em vez de tratar a governança como uma ferramenta adicional. Paralelamente, as iniciativas de nuvem soberana na Europa continuam impulsionando padrões de implantação localizados e modelos operacionais híbridos, criando espaço para que os provedores ofereçam capacidades analíticas consistentes em várias regiões, ao mesmo tempo que atendem às regras de residência e aquisição.

Outra oportunidade é a análise com zero cópia e habilitada por agentes, que reduz a replicação de dados e torna os sistemas de registro empresariais utilizáveis para fluxos de decisão orientados por IA sem duplicar conjuntos de dados sensíveis. Movimentos de fornecedores em 2026 fornecem sinais concretos dessa direção, incluindo as integrações do SAP Business Data Cloud (BDC) Connect anunciadas com a AWS (Athena) e com o Google Cloud (BigQuery), que se concentram no acesso bidirecional e governado a dados empresariais da SAP para casos de uso de análise e IA. À medida que plataformas e parceiros expandem esses padrões de integração, a diferenciação se desloca para a interoperabilidade segura, o controle de custos operacionais (incluindo arquiteturas com consciência de egress) e soluções verticais empacotadas que reduzem o tempo até a geração de valor tanto para grandes empresas quanto para PMEs.

Desenvolvimentos recentes do setor

- Julho de 2026: Cloudera e VAST Data anunciaram uma parceria estratégica para integrar os serviços de dados em contêineres da Cloudera com o VAST Data AI Operating System para análises e treinamento de IA empresarial. A abordagem combinada visa implantações híbridas e multiambiente, alinhando-se à demanda empresarial por pilhas unificadas de dados e IA que possam operar de forma consistente em diferentes opções de infraestrutura.

- Maio de 2026: SAP e AWS anunciaram o desenvolvimento do SAP Business Data Cloud (BDC) Connect para Amazon Athena, para permitir o compartilhamento de dados bidirecional e sem cópia entre o SAP BDC e os serviços da AWS. A integração reduz a duplicação de dados e acelera as análises governadas sobre dados da SAP, apoiando casos de uso modernos de produtos de dados e IA dentro dos fluxos de trabalho empresariais.

- Setembro de 2024: a Oracle adicionou um Intelligent Data Lake com análises de IA generativa à sua Data Intelligence Platform. A atualização fortaleceu a proposta integrada de dados a insights da Oracle para compradores em nuvem que buscam combinar gerenciamento de dados governado com capacidades de análise habilitadas por IA generativa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de análise como serviço abrange as receitas de fornecedores obtidas com a entrega de capacidades analíticas por meio de um modelo baseado em nuvem ou serviço, no qual os clientes acessam ferramentas e resultados por assinatura ou consumo.

Exclusões de escopo: excluímos a revenda pura de hardware e trabalhos de consultoria ou suporte pontuais e independentes, quando não estão agrupados na assinatura de serviço recorrente.

Visão geral da segmentação

- Por Porte de Empresa

- Pequenas e Médias Empresas (PME)

- Grandes Empresas

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tipo de Análise

- Análise Descritiva

- Análise Diagnóstica

- Análise Preditiva

- Análise Prescritiva

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Singapura

- Malásia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajuda a estabelecer a base factual sobre a adoção da nuvem, os padrões de gastos de TI empresarial e o crescimento da economia digital, antes de construirmos o modelo de dimensionamento. Recorremos a fontes públicas, como indicadores de economia digital da OCDE, séries macroeconômicas do Banco Mundial, métricas de conectividade da UIT e escritórios nacionais de estatística para sinais de referência sobre negócios e TIC. Também utilizamos materiais como registros da SEC, relatórios anuais, transcrições de teleconferências de resultados e apresentações para investidores, a fim de entender como as receitas de análise orientadas a serviços são descritas e onde se situam dentro das linhas mais amplas de nuvem e software.

Para verificar cruzadamente o contexto do lado da oferta, analisamos fontes como estatísticas comerciais da OMC para sinais relacionados a equipamentos de TIC, bases de dados de patentes da OMPI para tendências de depósitos em análise e IA, e publicações de associações setoriais respeitáveis sobre nuvem, dados e segurança. Uma assinatura paga para dados financeiros e inteligência corporativa é usada seletivamente para padronizar o mapeamento de segmentos onde as divulgações diferem, e uma base de dados de patentes paga é usada para acelerar a validação de palavras-chave. Essas fontes documentais não são exaustivas, e também utilizamos outros documentos públicos para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias e respostas de pesquisas são usadas para testar as premissas documentais sobre o que os compradores pagam em um contrato de AaaS, como os preços variam com o uso e os assentos, e quais elementos de entrega são tipicamente agrupados. Conversamos com uma combinação de provedores de serviços, equipes de análise focadas em nuvem, parceiros de canal e compradores empresariais na APAC, EMEA e Américas, e então verificamos novamente as diferenças por porte de empresa e por setores regulamentados versus não regulamentados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 16% | APAC: 41% |

| Nível médio: 50% | Líderes funcionais/de unidade: 25% | EMEA: 36% |

| Players menores: 16% | Gerentes: 59% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down do pool de demanda, que reconstrói os gastos endereçáveis a partir de sinais de adoção de nuvem e análise, sendo depois restrita à entrega baseada em serviços. As entradas em que confiamos incluem a penetração de nuvem empresarial, as tendências de migração de cargas de trabalho analíticas, a duração média dos contratos, a combinação de assentos e uso (baseado em usuário versus baseado em consumo) e a parcela dos gastos direcionada a assinaturas recorrentes versus trabalho pontual por projeto. Quando os dados públicos são reportados em categorias mistas, aplicamos premissas somente após verificar padrões por meio de entrevistas e da linguagem de divulgação.

Após a construção top-down, os totais são corroborados usando aproximações seletivas bottom-up, como divulgações amostradas de receitas de fornecedores mapeadas para AaaS, verificações de canal sobre o valor médio anual de contrato por região, e verificações simples de sanidade de ASP multiplicado pelo volume, usando contagens de empresas por faixa de porte. Quando as divulgações de fornecedores menores são limitadas, as lacunas são tratadas por meio de agrupamento conservador por geografia e segmento de cliente, sendo então ajustadas com base no feedback primário. Para previsões, usamos análise de cenários apoiada por sensibilidade do tipo regressão sobre fatores como crescimento dos gastos em nuvem, adoção de análises habilitadas por IA e demanda impulsionada por conformidade, seguida de uma revisão de analista para que a trajetória permaneça realista.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo a direção dos gastos em nuvem, comentários de fornecedores sobre a composição da receita recorrente e mudanças de preços observadas em ciclos de renovação. Se uma região ou ano apresentar um salto incomum, revisitamos as premissas por trás da adoção, dos preços ou do agrupamento e acionamos chamadas de acompanhamento quando necessário. Antes da aprovação final, o modelo e as principais entradas passam por verificações de analista em múltiplas etapas, para que a aritmética, o momento cambial e a lógica de escopo sejam consistentes.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos de mercado alteram materialmente as premissas de demanda ou preços. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a versão mais atual da visão de mercado.

Comparação do tamanho do mercado global de Análise como Serviço da Mordor Intelligence com outras estimativas publicadas

Os números publicados para análise como serviço podem variar porque as equipes nem sempre contabilizam as mesmas linhas de receita, e também podem escolher diferentes anos-base e momentos cambiais. As diferenças também decorrem de como as assinaturas recorrentes são separadas do trabalho de projeto pontual, e de como a cobertura regional é tratada na consolidação final.

A tabela de referência mostra um valor de 2026 mais alto do que algumas estimativas baseadas em 2024, e no modelo da Mordor Intelligence o total é construído a partir da entrega de análises orientadas por assinatura em implantações públicas, privadas e híbridas, excluindo receitas puramente de implementação ou vinculadas a hardware quando não fazem parte da linha de serviço recorrente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,07 bilhões de USD (2026) | |

| Consultoria Global A | 11,32 bilhões de USD (2024) | Utiliza um ano-base anterior e não declara claramente se as assinaturas recorrentes são separadas dos serviços de análise apenas por projeto, o que pode comprimir os gastos contabilizados para anos posteriores. |

| Editora de Mercado B | 13,57 bilhões de USD (2024) | Fornece divulgação limitada sobre as inclusões e pode misturar software, serviços e ofertas de análise adjacentes, e o ponto de partida de 2024 leva a um momento cambial e a uma curva de adoção diferentes em comparação com um modelo ancorado em 2026. |

Em conjunto, a diferença é explicada principalmente pelo momento temporal, além de como cada editora trata os serviços agrupados versus os projetos independentes. Nossa abordagem permanece rastreável porque a receita contabilizada está vinculada a sinais de entrega de serviços recorrentes, lógica de precificação e verificações de validação coletadas durante as entrevistas, que podem ser repetidas quando o mercado for atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Análise como Serviço?

O mercado está avaliado em USD 25,07 bilhões em 2026 e está previsto para atingir USD 67,63 bilhões até 2031.

Qual região gera a maior receita atualmente?

A América do Norte lidera com 42,35% da receita de 2025, impulsionada por infraestrutura de nuvem avançada e adoção precoce de IA.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem híbrida estão projetadas para expandir a um CAGR de 25,80% entre 2026-2031, à medida que as empresas equilibram flexibilidade e soberania de dados.

Por que os bancos de dados nativos de vetores são importantes para a Análise como Serviço?

Eles permitem pesquisa eficiente de similaridade em dados não estruturados, suportando cargas de trabalho de IA generativa e reduzindo a complexidade de integração.

Qual setor do usuário final entregará o crescimento mais rápido?

Espera-se que a Manufatura cresça a um CAGR de 23,30% até 2031, devido à manutenção preditiva, análise de qualidade e otimização da cadeia de suprimentos.

Quais são as principais restrições que afetam o crescimento do mercado?

O aumento das taxas de saída de dados e a escassez de profissionais em FinOps e Operações de Dados podem aumentar os custos e atrasar os lançamentos de projetos.

Página atualizada pela última vez em: