Tamanho e Participação do Mercado de Latas de Aerossol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

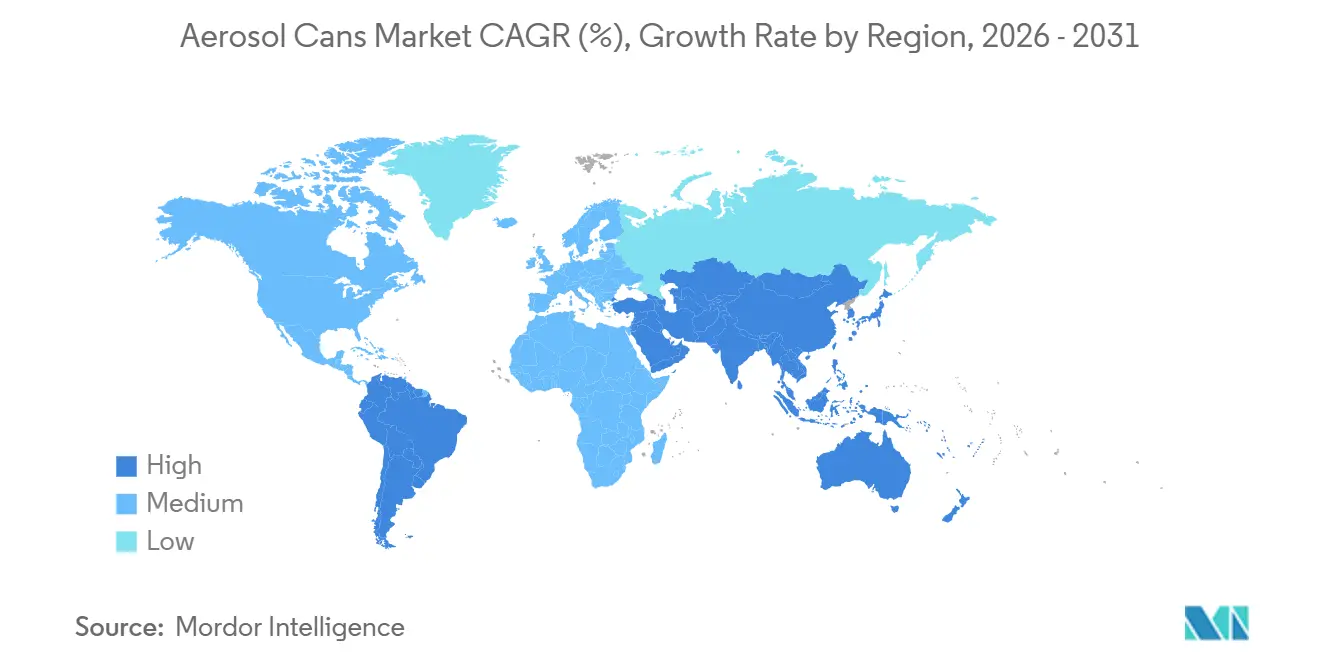

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

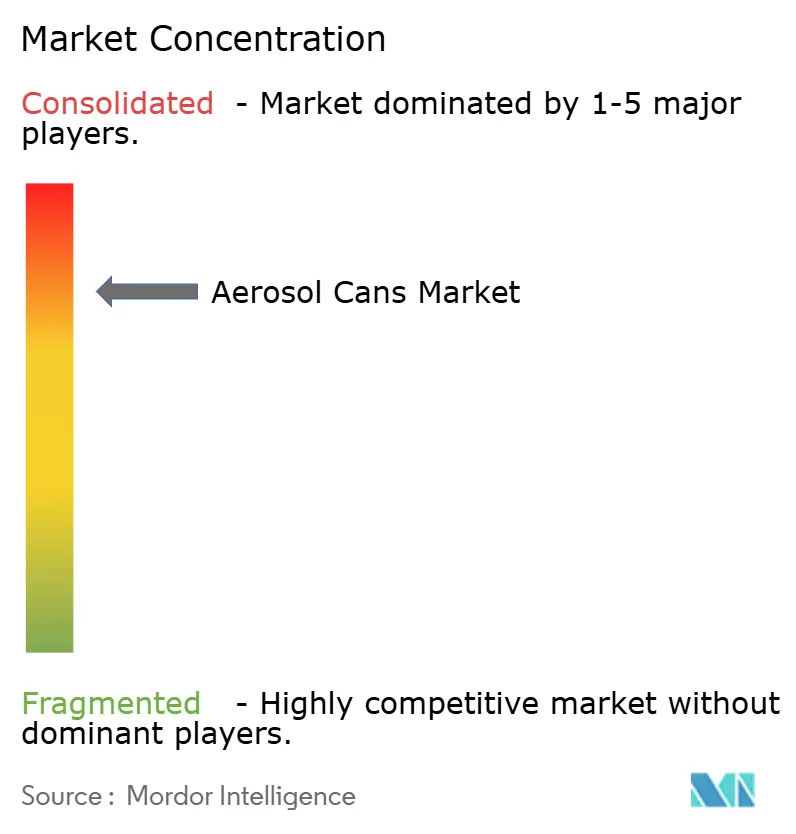

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Aerossol por Mordor Intelligence

O tamanho do mercado de latas de aerossol deve crescer de USD 8,37 bilhões em 2025 para USD 8,82 bilhões em 2026 e está previsto para atingir USD 11,46 bilhões até 2031, a um CAGR de 5,38% no período 2026-2031. As marcas de cuidados pessoais estão intensificando investimentos em formatos de alumínio e plástico monomaterial que simplificam a reciclagem, enquanto os conversores correm para qualificar linhas de propelente de gás comprimido que evitam os limites de compostos orgânicos voláteis. A transição para embalagens abaixo de 100 ml está se acelerando porque os modelos de assinatura e de venda direta ao consumidor recompensam parcelas mais leves e variedade em tamanhos de experimentação. As taxas de alumínio no âmbito dos esquemas de responsabilidade estendida do produtor estão incentivando os proprietários de marcas a adquirir conteúdo reciclado pós-consumo, e o novo alumínio primário livre de carbono está ganhando tração inicial em lançamentos premium de desodorante e spray para cabelo. A intensidade competitiva permanece moderada porque especialistas regionais e startups de tecnologia ainda conseguem conquistar nichos, apesar das vantagens de escala de Ball Corporation, Crown Holdings, Ardagh Metal Packaging e Trivium Packaging.

Principais Conclusões do Relatório

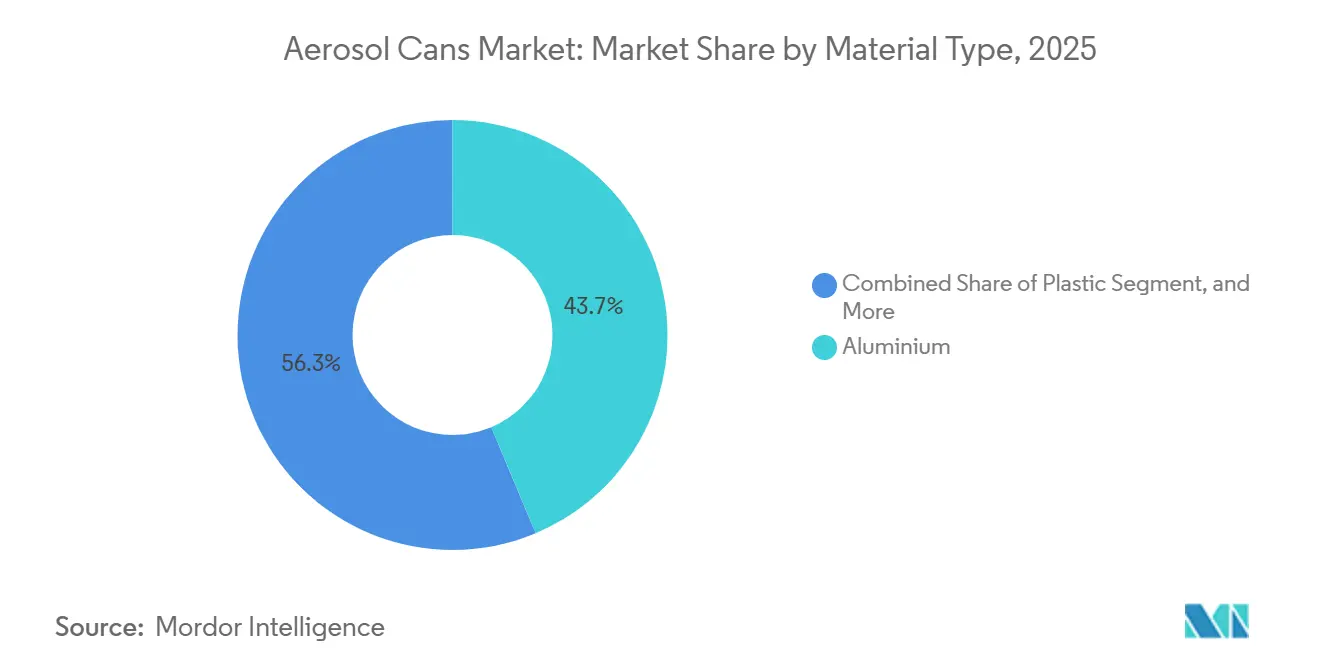

- Por tipo de material, o alumínio liderou com 43,67% da participação do mercado de latas de aerossol em 2025, enquanto o plástico avança a um CAGR de 6,39% até 2031.

- Por tipo de lata, os designs de duas peças detinham 47,94% da participação do tamanho do mercado de latas de aerossol em 2025 e estão crescendo a um CAGR de 5,94% até 2031.

- Por tipo de propelente, o gás liquefeito manteve uma participação de 52,63% em 2025, enquanto o gás comprimido está se expandindo a um CAGR de 5,91% até 2031.

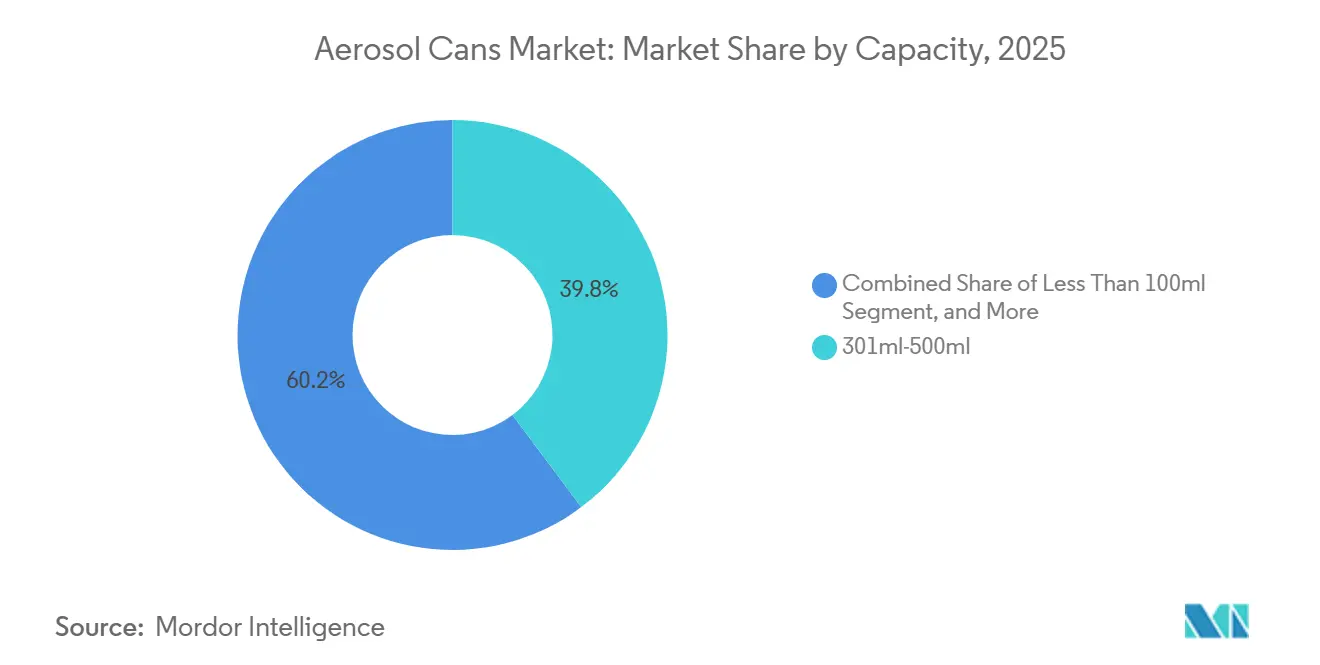

- Por capacidade, os formatos de 301 ml-500 ml representaram 39,77% da participação de mercado em 2025, e as embalagens abaixo de 100 ml estão crescendo a um CAGR de 6,17% até 2031.

- Por setor de usuário final, cuidados pessoais e cosméticos representaram 54,82% da demanda em 2025, enquanto os aerossóis de saúde e farmacêuticos avançam a um CAGR de 6,74% até 2031.

- Por geografia, a Europa detinha uma participação de 32,46% em 2025, e a Ásia-Pacífico está prevista para crescer a um CAGR de 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Latas de Aerossol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reciclabilidade e Alinhamento com a Economia Circular | +1.2% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente de Cuidados Pessoais e Cosméticos | +1.5% | Núcleo na Ásia-Pacífico, expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Transição para Propelentes de Baixo Teor de COV/Verdes | +0.9% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diferenciação para Prateleiras de Comércio Eletrônico | +0.7% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Embalagens Monomateriais | +0.8% | Europa e Reino Unido, emergente no Canadá e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Formatos de Aerossol Nutracêutico/Medicamento Isento de Prescrição | +0.5% | América do Norte e Europa, incipiente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reciclabilidade e Alinhamento com a Economia Circular

As taxas de reciclagem de alumínio superam 75% em todo o mundo, e o aço ultrapassa 85% na Europa, de modo que os reguladores consideram ambos os substratos como pilares de uma economia circular.[1]Lynn L. Bergeson, "Previsão para a Política Regulatória Química Federal dos EUA e Internacional 2026," Bergeson & Campbell P.C., lawbc.com As taxas de responsabilidade estendida do produtor do Reino Unido, de GBP 266 por tonelada para alumínio e GBP 259 por tonelada para aço, recompensam diretamente as latas com maior teor de conteúdo reciclado pós-consumo. O compromisso da Beiersdorf em 2024 de atingir 50% de acabamentos em alumínio reciclado, com carbono incorporado aproximadamente 40% menor, está incentivando os varejistas a exigir compromissos semelhantes. As regras da União Europeia, em vigor a partir de 2026, exigem que todas as embalagens sejam recicláveis até 2030, e protótipos como o Click and Spray sem copo da Purple Holding reduzem o uso de alumínio em 5% e simplificam a triagem. Os conversores incapazes de redesenhar para formatos monomateriais enfrentam taxas crescentes e espaço de prateleira reduzido, à medida que os varejistas classificam os fornecedores com base em métricas de reciclabilidade.

Demanda Crescente de Cuidados Pessoais e Cosméticos

As vendas online de aerossóis na China superaram 5 bilhões de latas em 2025, crescendo 12,6% em relação ao ano anterior, impulsionadas pela adoção de desodorantes, shampoos a seco e protetores solares.[2]Circle Economy Foundation, "Análise da Cadeia de Suprimentos e Competitiva do Mercado de Embalagens de Aerossol Sustentáveis 2026-2034," knowledge-hub.circle-economy.com Os sprays de protetor solar superaram as loções nas praias porque são aplicados mais rapidamente e limitam o contato com as mãos, uma preferência ligada à consciência de higiene pós-pandemia. O atuador Nebula da Salvalco, lançado em fevereiro de 2025, combina com nitrogênio inerte ou ar comprimido para fornecer um spray mais seco, apoiando a identidade de marca neutra em termos de gênero. As latas em miniatura abaixo de 100 ml, expandindo-se a um CAGR de 6,17%, permitem que as marcas introduzam novas fórmulas por meio de caixas de assinatura sem grande estoque. Os aerossóis cosméticos permanecem levemente regulamentados em comparação com produtos perigosos, embora a atualização das Nações Unidas de 2025 possa desencadear revisões de rótulos para determinadas cargas de fragrâncias.

Transição para Propelentes de Baixo Teor de COV/Verdes

O nitrogênio e o ar comprimido estão crescendo a um CAGR de 5,91% porque eliminam os COVs de hidrocarbonetos e removem os avisos de inflamabilidade, facilitando o transporte e o armazenamento.[3]Sarah McCrady, "Apresentando Nosso Novo Atuador Nebula," Salvalco, salvalco.com A Eco-Valve, baseada em pesquisa da Universidade de Salford, oferece qualidade de spray comparável ao gás liquefeito sem o risco de ignição. As regras da Agência de Proteção Ambiental dos EUA e o alinhamento com a Califórnia limitam a massa de COV, incentivando as marcas a adotar gases não reativos. O éter dimetílico oferece uma solução intermediária com menor potencial de aquecimento global, embora o fornecimento fora da Ásia-Pacífico seja limitado. A tecnologia de bolsa sobre válvula, popular em farmácia e alimentos, mantém o propelente separado, permitindo fórmulas sem conservantes, apesar dos custos mais elevados dos componentes.

Diferenciação para Prateleiras de Comércio Eletrônico

Os formatos abaixo de 100 ml prosperam online porque parcelas mais leves reduzem o frete, e os vídeos de unboxing valorizam latas plásticas transparentes e esculpidas que se destacam em telas de dispositivos móveis. A nova planta da Summit Packaging em Toluca adiciona 250 milhões de unidades de capacidade regional, reduzindo os prazos de entrega para os centros de distribuição de comércio eletrônico da América do Norte. O embalador Compact da Polypack agrupa aerossóis em embalagens duplas e triplas a 240 frascos por minuto, permitindo que as marcas agrupem pedidos de assinatura sem tempo de inatividade. O prazo de rótulo digital de 2027 na Europa obriga a inclusão de códigos QR nas latas, favorecendo os conversores que já hospedam dados de rastreabilidade e reciclagem online.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de COV e Descarte | -0.6% | América do Norte e Europa, emergente em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Alumínio e do Aço | -0.8% | Global, aguda onde as matérias-primas são importadas | Curto prazo (≤ 2 anos) |

| Ascensão de Formatos Recarregáveis e Concentrados | -0.4% | Europa e América do Norte, incipiente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Percepção Ecológica do Consumidor sobre Aerossóis | -0.3% | Europa e América do Norte, impacto limitado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV e Descarte

O 40 CFR Parte 59 da Agência de Proteção Ambiental dos EUA e as regras paralelas da Califórnia limitam os níveis de COV em sprays para cabelo e produtos de limpeza, de modo que os formuladores enfrentam testes adicionais e ciclos de desenvolvimento de produtos mais longos. A revisão das Nações Unidas de setembro de 2025 introduziu uma classe de perigo de potencial de aquecimento, obrigando alterações nos rótulos até 2026-2027. As emendas europeias que entram em pleno vigor em 2026 adicionam códigos QR e exigem hospedagem online de dados de perigo por 10 anos, um ônus de custo para pequenos conversores. A atualização do Brasil de 2025 exige rotulagem em português nas importações, e a Agência de Proteção Ambiental dos EUA está reduzindo os limites de notificação de PFAS, adicionando incerteza para latas com revestimentos fluorados. Latas parcialmente cheias podem ser classificadas como perigosas no descarte, inflacionando os custos de logística reversa para programas de recarga.

Volatilidade nos Preços do Alumínio e do Aço

O alumínio na Bolsa de Metais de Londres foi negociado entre USD 2.200 e USD 2.700 por tonelada durante 2024-2025, uma variação de 23% que pressionou os conversores sem acesso a instrumentos de hedge. O aço apresentou turbulência semelhante em meio a picos de energia e cortes de capacidade chineses. As primeiras latas comerciais da Alcoa e da Ball utilizam uma mistura de metal ELYSIS livre de carbono feita de matéria-prima reciclada com fornecimento primário, demonstrando um caminho para estabilizar custos, mas com um prêmio. O investimento de USD 53,8 milhões da Plastipak na Louisiana visa aumentar o insumo de plástico reciclado, sinalizando uma cobertura mais ampla contra a volatilidade nos preços de materiais virgens. Os conversores menores que não têm acesso a mercados futuros enfrentam a maior pressão sobre as margens, acelerando fusões e integração vertical.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Alumínio Encontra Inovação em Plástico

O alumínio manteve 43,67% da demanda de 2025 como substrato preferido para aerossóis de cuidados pessoais, domésticos e alimentares. Sua reciclabilidade infinita e compatibilidade com linhas de extrusão por impacto de alta velocidade garantem a liderança em volume, mesmo com as latas plásticas expandindo-se a um CAGR de 6,39%. A contribuição do plástico para o mercado de latas de aerossol permanece modesta, mas crescente, pois paredes transparentes, contornos personalizados e custos de molde mais baixos permitem lançamentos rápidos no comércio eletrônico. O metal ELYSIS livre de carbono, misturado 50-50 com sucata pós-consumo, sustenta linhas premium de desodorante que buscam credenciais de baixo carbono sem sacrificar o desempenho.

O alumínio leve mantém as despesas de frete baixas, uma vantagem amplificada pelas vendas online, enquanto a folha de flandres e o aço estão vinculados a produtos de limpeza e lubrificantes automotivos sensíveis ao preço. Corpos híbridos e compostos enfrentam taxas crescentes porque as regras europeias penalizam embalagens que dificultam a triagem. A iniciativa da Beiersdorf por 50% de alumínio reciclado exemplifica como varejistas e reguladores recompensam o fornecimento em circuito fechado. A adoção de plástico se concentra em miniaturas para viagem e sprays nutracêuticos, enquanto o alumínio continua a dominar os volumes convencionais de desodorante e spray para cabelo de 150-500 ml.

Por Tipo de Lata: Eficiência das Latas de Duas Peças Impulsiona a Participação de Mercado

As latas de duas peças detinham uma participação de 47,94% em 2025, graças aos processos de estampagem e repuxo que reduzem o uso de metal, eliminam costuras laterais soldadas e permitem velocidades de linha acima de 300 latas por minuto. Essa eficiência sustenta um CAGR de 5,94% até 2031, superando os formatos de uma peça e três peças. Os corpos de uma peça atendem a aerossóis farmacêuticos e alimentares de nicho, onde a integridade hermética supera o custo unitário. As latas soldadas de três peças persistem em embalagens domésticas e industriais de grande diâmetro, mas enfrentam penalidades de reciclagem devido à dificuldade de triagem das seções de costura.

A planta da Summit Packaging em Toluca instala linhas de válvula reguladora de alta velocidade otimizadas para carcaças de duas peças, confirmando o viés de investimento de capital em favor dessa arquitetura. O Click and Spray da Purple Holding elimina a necessidade de uma cúpula de montagem de válvula, reduzindo o uso de alumínio em 5% e economizando segundos nas trocas, ao mesmo tempo que aumenta a reciclabilidade. À medida que as taxas de responsabilidade estendida do produtor aumentam, as marcas podem preferir latas de duas peças que utilizam componentes monomateriais mais simples e atendem mais facilmente aos prazos de reciclabilidade de 2030 do que os corpos soldados.

Por Tipo de Propelente: Gás Comprimido Avança sobre os Incumbentes de Gás Liquefeito

Os hidrocarbonetos liquefeitos mantiveram uma participação de 52,63% em 2025 devido ao seu baixo custo, tamanho de gotícula e décadas de familiaridade do consumidor. No entanto, os gases comprimidos, principalmente nitrogênio e ar, estão avançando a um CAGR de 5,91% à medida que os formuladores priorizam rótulos sem COV e transporte não perigoso. A Eco-Valve da Salvalco oferece um padrão de spray comparável com nitrogênio, removendo os ícones de inflamabilidade da lata. O éter dimetílico oferece uma alternativa de menor aquecimento na Ásia-Pacífico, mas o escasso fornecimento ocidental retarda o crescimento.

As bolsas de bolsa sobre válvula isolam o produto do propelente, atendendo aos requisitos de ausência de conservantes e spray em 360° para linhas farmacêuticas e de proteção solar, mesmo que o custo unitário aumente. A atualização da classificação das Nações Unidas de 2025 pode exigir divulgações de aquecimento global nos rótulos de hidrocarbonetos, potencialmente acelerando a transição para o nitrogênio. Embora o mercado de latas de aerossol ainda dependa do gás liquefeito até 2031, o gás comprimido está posicionado para dominar o segmento premium e ganhar participação onde a logística, o seguro e a simplificação da classe de perigo justificam sua maior proporção de peso de enchimento.

Por Capacidade: A Miniaturização Acelera para o Comércio Eletrônico

As latas de 301 ml-500 ml representaram 39,77% do volume de 2025 porque equilibram a conveniência de consumo com o impacto nas prateleiras das lojas. No entanto, as embalagens abaixo de 100 ml estão avançando a um CAGR de 6,17% até 2031, impulsionadas pelo agrupamento em caixas de assinatura, regras de bagagem de mão em aviões e menores tarifas de frete por peso dimensional. A faixa de 101 ml-300 ml ainda desempenha um papel importante no varejo promocional e de viagens, enquanto os tamanhos acima de 500 ml atendem a aplicações de garagem, industriais e de selante de rejunte.

O embalador retráctil Compact da Polypack permite pacotes duplos e triplos de aerossóis a 240 unidades por minuto, permitindo que as marcas vendam kits de experimentação online sem necessidade de reconfiguração. O inalador de mentol de 2 ml da Beijing HKKY Medical ilustra a miniaturização extrema em segmentos de bem-estar que exigem conveniência de dose única. As latas plásticas prosperam nesses tamanhos de bolso porque a transparência e as formas lúdicas se destacam nas redes sociais, enquanto o alumínio mantém a dominância nos canisters de desodorante de 150 ml, onde as velocidades de linha e o custo por spray ainda são determinantes.

Por Setor de Usuário Final: Saúde Supera Cuidados Pessoais

Cuidados pessoais e cosméticos representaram 54,82% da demanda em 2025, abrangendo desodorante, spray para cabelo, shampoo a seco e protetor solar. O crescimento está desacelerando nos mercados ocidentais maduros, levando as marcas a adotar propostas premium, sustentáveis e neutras em termos de gênero. Os sprays de saúde e farmacêuticos, incluindo inaladores de dose medida e sprays nasais, estão crescendo a um CAGR de 6,74% à medida que o envelhecimento da população e a conscientização sobre saúde respiratória impulsionam os volumes unitários. O Otrivin Nasal Mist da Haleon, alimentado pela bomba de microgotículas da Aptar Pharma, demonstra como as bombas sem propelente podem complementar ou até substituir as válvulas de aerossol tradicionais na administração de medicamentos.

Os depósitos de patentes em torno de vitaminas B12 e melatonina em aerossol apontam para cruzamentos nutracêuticos que vão além dos inaladores tradicionais de albuterol ou fluticasona. Os aerossóis domésticos, automotivos, de tinta e alimentares representam os 45,18% restantes e crescem modestamente, pois os modelos de recarga concentrada e os limites rigorosos de COV moderam a demanda. O segmento de saúde, respaldado por requisitos rigorosos de precisão de dosagem, pressiona os conversores a investir em linhas de sala limpa e rastreabilidade por código de barras, reforçando as barreiras à entrada para distribuidores de uso geral.

Análise Geográfica

A Europa representou 32,46% da demanda global em 2025, impulsionada pela Alemanha e pela França, onde os aerossóis de cuidados pessoais representaram mais da metade dos volumes. As taxas de responsabilidade do produtor de GBP 266 por tonelada sobre alumínio no Reino Unido e o mandato de reciclabilidade de 2030 da União Europeia impulsionam as marcas em direção ao conteúdo reciclado pós-consumo, válvulas monomateriais e propelentes de gás comprimido. As regras de rótulo digital da UE que entram em vigor em 2027 exigem códigos QR vinculados a dados de perigo online por 10 anos, pressionando os conversores a construir sistemas de informação robustos. A rede regulatória rigorosa da Europa posiciona a região como plataforma de lançamento para misturas de alumínio de baixo carbono e designs de válvulas sem cúpula antes das implementações mundiais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,33% até 2031, à medida que a China e a Índia se urbanizam e o poder de compra da classe média aumenta. A China vendeu mais de 5 bilhões de latas de cuidados pessoais online em 2025, um aumento de 12,6% em relação ao ano anterior, tornando os canais digitais o principal campo de batalha. O Japão e a Coreia do Sul se concentram em sprays premium de proteção solar e farmacêuticos, enquanto o boom de desodorantes da Índia atrai distribuidores regionais. As expansões de capacidade local no Sudeste Asiático e na Índia encurtam as cadeias de suprimentos e isolam as marcas da volatilidade do frete. Embora a pressão regulatória sobre COVs e reciclabilidade fique atrás da Europa, os governos estão sinalizando a intenção de convergir, levando as multinacionais a antecipar futuras regras com propelentes mais ecológicos.

A América do Norte apresenta expansão constante, embora mais lenta, à medida que a maturidade do mercado se cruza com os limites de COV e o crescente interesse do consumidor em alternativas recarregáveis. Os padrões da Agência de Proteção Ambiental dos EUA e o alinhamento da Administração de Segurança e Saúde Ocupacional com os rótulos das Nações Unidas obrigam orçamentos de reformulação e atualizações de dados de perigo. O México emerge como um polo de distribuição competitivo em custo integrado ao varejo dos Estados Unidos, exemplificado pela planta da Summit Packaging em Toluca, que abastece os centros de reposição de comércio eletrônico. A América do Sul, liderada pelo Brasil, oferece potencial de crescimento moderado, temperado pela flutuação cambial e pela complexidade das rotas de mercado. Os mercados do Oriente Médio e da África permanecem incipientes; a demanda se concentra nos estados do Conselho de Cooperação do Golfo e na África do Sul, onde as marcas ocidentais de cuidados pessoais desfrutam de posicionamento premium, mas enfrentam limites na elasticidade de preços.

Cenário Competitivo

Quatro multinacionais, Ball Corporation, Crown Holdings, Ardagh Metal Packaging e Trivium Packaging, estruturam um mercado onde os cinco maiores players detêm aproximadamente 55% do volume global, deixando espaço para especialistas locais e desafiantes tecnológicos. As alavancas estratégicas se concentram na integração vertical em fluxos de metal reciclado, presença de fabricação regional e válvulas proprietárias que permitem sistemas de gás comprimido. A parceria da Alcoa e da Ball no alumínio livre de carbono ELYSIS ilustra como a inovação em materiais diferencia as ofertas premium e protege contra a volatilidade dos preços spot de metais.

Os conversores regionais investem em capacidade próxima aos pontos de consumo para reduzir os custos de frete e aumentar a capacidade de resposta. O site da Summit Packaging em Toluca exemplifica a escala localizada combinada com certificações ISO e BRC que satisfazem as auditorias de marcas multinacionais. Disruptores como Alternative Packaging Solutions e Purple Holding implantam propriedade intelectual que elimina a pressurização ou reduz a contagem de componentes, conquistando contratos orientados para a sustentabilidade. A Salvalco licencia a Eco-Valve e a Eco-Inverted na Ásia-Pacífico e na Europa, obtendo royalties enquanto amplia a adoção de nitrogênio.

Os distribuidores de médio porte que ficam atrás nas capacidades de gás comprimido ou na prontidão para rótulos digitais correm o risco de serem excluídos à medida que os varejistas se alinham com as métricas de economia circular. A consolidação é provável à medida que a volatilidade das matérias-primas e os investimentos em conformidade pressionam os balanços mais fracos. As parcerias entre empresas de tecnologia de dispensação e conversores estão se intensificando para acelerar a entrada no mercado de formatos de aerossol nutracêutico e medicamento isento de prescrição que exigem controles de grau farmacêutico.

Líderes do Setor de Latas de Aerossol

Ball Corporation

Crown Holdings, Inc.

Ardagh Metal Packaging S.A.

Trivium Packaging B.V.

Mauser Packaging Solutions Holding Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Alcoa, Ball Corporation e Unilever lançaram latas de aerossol para cuidados pessoais e domésticos utilizando 50% de alumínio livre de carbono ELYSIS misturado com 50% de sucata pós-consumo.

- Novembro de 2025: A Plastipak Packaging apresentou uma expansão de USD 53,8 milhões de sua planta na Paróquia de Rapides, Louisiana, adicionando espaço de armazém e até cinco novas linhas de produção de plástico reciclado, com conclusão do projeto prevista para o quarto trimestre de 2026.

- Novembro de 2025: A Polypack apresentou o embalador retráctil Compact capaz de embalar aerossóis em múltiplas unidades a 240 frascos por minuto sem trocas de ferramentas.

- Agosto de 2025: A Summit Packaging Systems inaugurou uma instalação de aerossóis de 3.500 m² em Toluca, México, equipada com duas linhas de montagem de válvula reguladora de alta velocidade para 250 milhões de unidades por ano.

Escopo do Relatório Global do Mercado de Latas de Aerossol

O Relatório do Mercado de Latas de Aerossol é Segmentado por Tipo de Material (Alumínio, Aço, Folha de Flandres, Plástico, Outros Tipos de Material), Tipo de Lata (Uma Peça, Duas Peças, Três Peças), Tipo de Propelente (Gás Comprimido, Gás Liquefeito, Bolsa sobre Válvula), Capacidade (Menos de 100 ml, 101 ml-300 ml, 301 ml-500 ml, Mais de 500 ml), Setor de Usuário Final (Cuidados Pessoais e Cosméticos, Cuidados Domésticos, Automotivo e Industrial, Saúde e Farmacêutico, Alimentos e Bebidas, Tintas e Vernizes, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alumínio |

| Aço |

| Folha de Flandres |

| Plástico |

| Outros Tipos de Material |

| Uma Peça |

| Duas Peças |

| Três Peças |

| Gás Comprimido | |

| Gás Liquefeito | Hidrocarboneto |

| Éter Dimetílico | |

| Outros Gases Liquefeitos | |

| Bolsa sobre Válvula |

| Menos de 100 ml |

| 101 ml-300 ml |

| 301 ml-500 ml |

| Mais de 500 ml |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos |

| Automotivo e Industrial |

| Saúde e Farmacêutico |

| Alimentos e Bebidas |

| Tintas e Vernizes |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Alumínio | ||

| Aço | |||

| Folha de Flandres | |||

| Plástico | |||

| Outros Tipos de Material | |||

| Por Tipo de Lata | Uma Peça | ||

| Duas Peças | |||

| Três Peças | |||

| Por Tipo de Propelente | Gás Comprimido | ||

| Gás Liquefeito | Hidrocarboneto | ||

| Éter Dimetílico | |||

| Outros Gases Liquefeitos | |||

| Bolsa sobre Válvula | |||

| Por Capacidade | Menos de 100 ml | ||

| 101 ml-300 ml | |||

| 301 ml-500 ml | |||

| Mais de 500 ml | |||

| Por Setor de Usuário Final | Cuidados Pessoais e Cosméticos | ||

| Cuidados Domésticos | |||

| Automotivo e Industrial | |||

| Saúde e Farmacêutico | |||

| Alimentos e Bebidas | |||

| Tintas e Vernizes | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de latas de aerossol até 2031?

Está previsto para atingir USD 11,46 bilhões, expandindo-se a um CAGR de 5,38% de 2026 a 2031.

Qual segmento de setor de usuário final está crescendo mais rapidamente no mercado de latas de aerossol?

O segmento de saúde e farmacêutico está projetado para crescer a um CAGR de 6,74%, superando os cuidados pessoais.

Por que os propelentes de gás comprimido estão ganhando tração?

O nitrogênio e o ar eliminam as preocupações com COV, removem os riscos de inflamabilidade e ajudam as marcas a obter o status de transporte não perigoso.

O que impulsiona a miniaturização das embalagens de aerossol?

As latas abaixo de 100 ml reduzem o frete, atendem às regras de bagagem de mão em aviões e impulsionam a amostragem em caixas de assinatura.

Como as regulamentações estão influenciando o design das latas de aerossol?

O mandato de reciclabilidade de 2030 da Europa e as taxas de responsabilidade estendida do produtor estão pressionando os conversores em direção a latas monomateriais e facilmente recicláveis.

Quem são os principais fornecedores de latas de aerossol?

Ball Corporation, Crown Holdings, Ardagh Metal Packaging e Trivium Packaging juntos detêm a maior participação combinada, embora o mercado permaneça moderadamente concentrado.

Página atualizada pela última vez em: