Tamaño y Participación del Mercado de Cables de Cobre Activos (ACC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

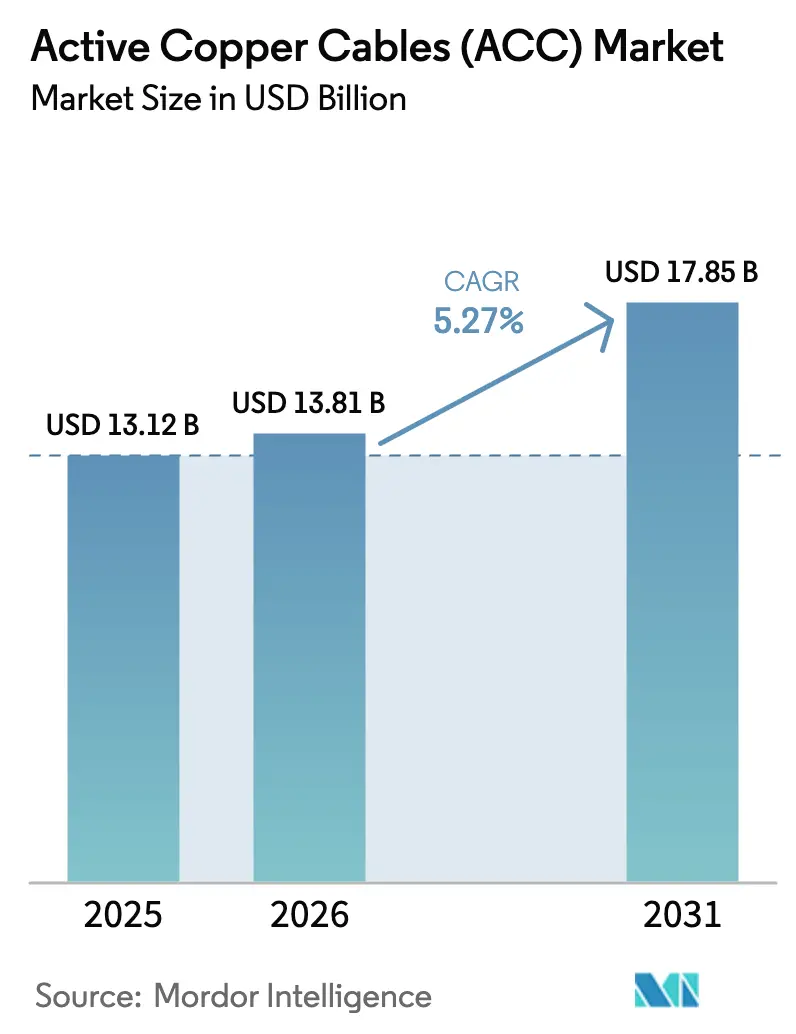

| Tamaño del Mercado (2026) | 13.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

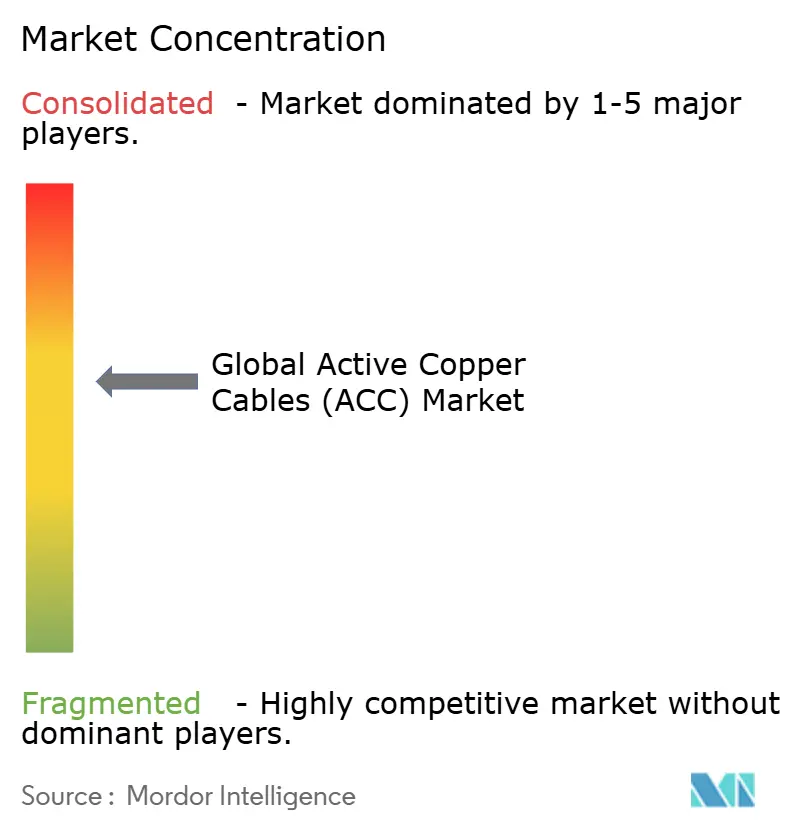

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Cobre Activos (ACC) por Mordor Intelligence

El tamaño del mercado de cables de cobre activos fue valorado en 13,12 mil millones de USD en 2025 y se estima que crecerá desde 13,81 mil millones de USD en 2026 hasta alcanzar 17,85 mil millones de USD en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). La acelerada expansión de centros de datos de hiperescala, la arquitectura de servidores optimizada para IA y la ventaja de costo por puerto del sector en enlaces de corto alcance sustentan este crecimiento sostenido. El cobre continúa siendo preferido dentro del bastidor donde su baja latencia compensa las ventajas de alcance de las soluciones ópticas, mientras que los nuevos casos de uso de PCIe 5.0/6.0 y CXL extienden la demanda más allá de las redes tradicionales. Las presiones sobre materias primas, como el aumento del precio del cobre en 2024 por encima de 5 USD por libra, impulsan una mayor integración vertical, aunque la inversión sostenida de los proveedores de nube mantiene altos los volúmenes de canal. La adopción de factores de forma de mayor densidad como OSFP-XD, junto con la transición de puertos de 100 G a 800 G, amplifica los requisitos de calibres miniaturizados de 28 AWG y más finos, creando desafíos de diseño que favorecen a los actores establecidos con experiencia avanzada en acondicionamiento de señal.

Conclusiones Clave del Informe

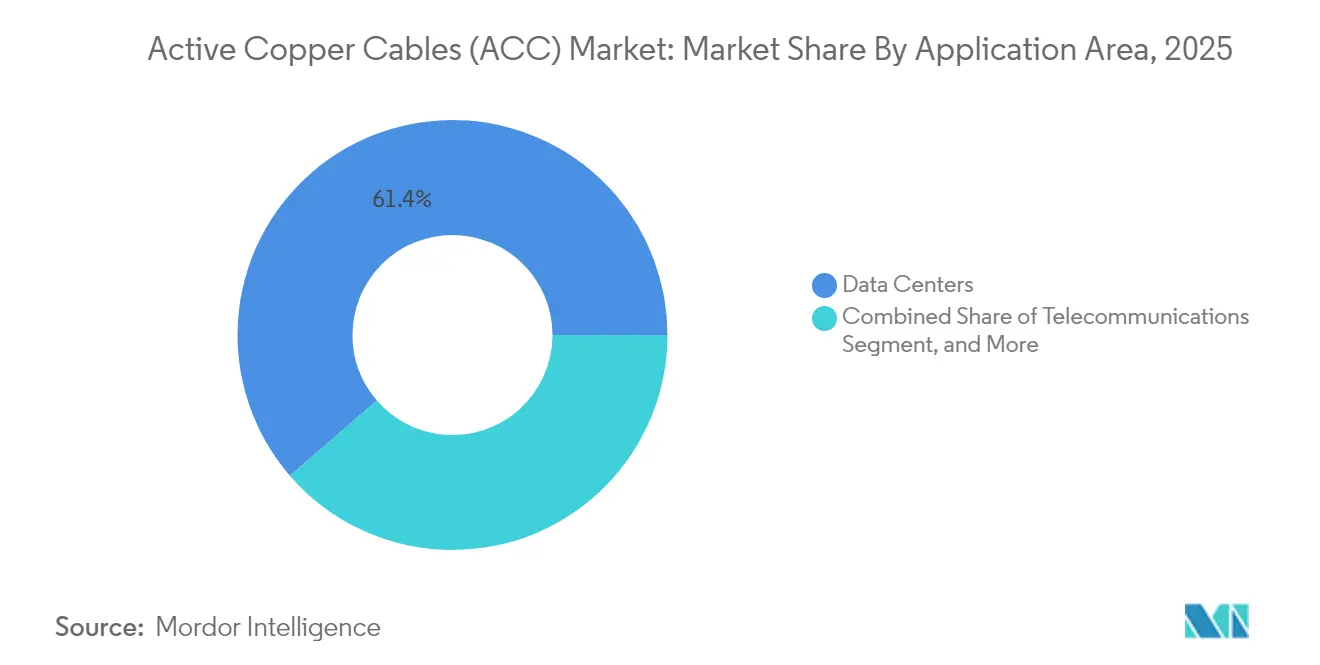

- Por aplicación, los centros de datos lideraron con el 61,35% de la participación del mercado de cables de cobre activos en 2025 y se están expandiendo a una CAGR del 5,41% hasta 2031.

- Por factor de forma, QSFP+/QSFP28 mantuvo una participación de ingresos del 46,30% en 2025, mientras que se pronostica que OSFP/OSFP-XD crecerá a una CAGR del 6,12% hasta 2031.

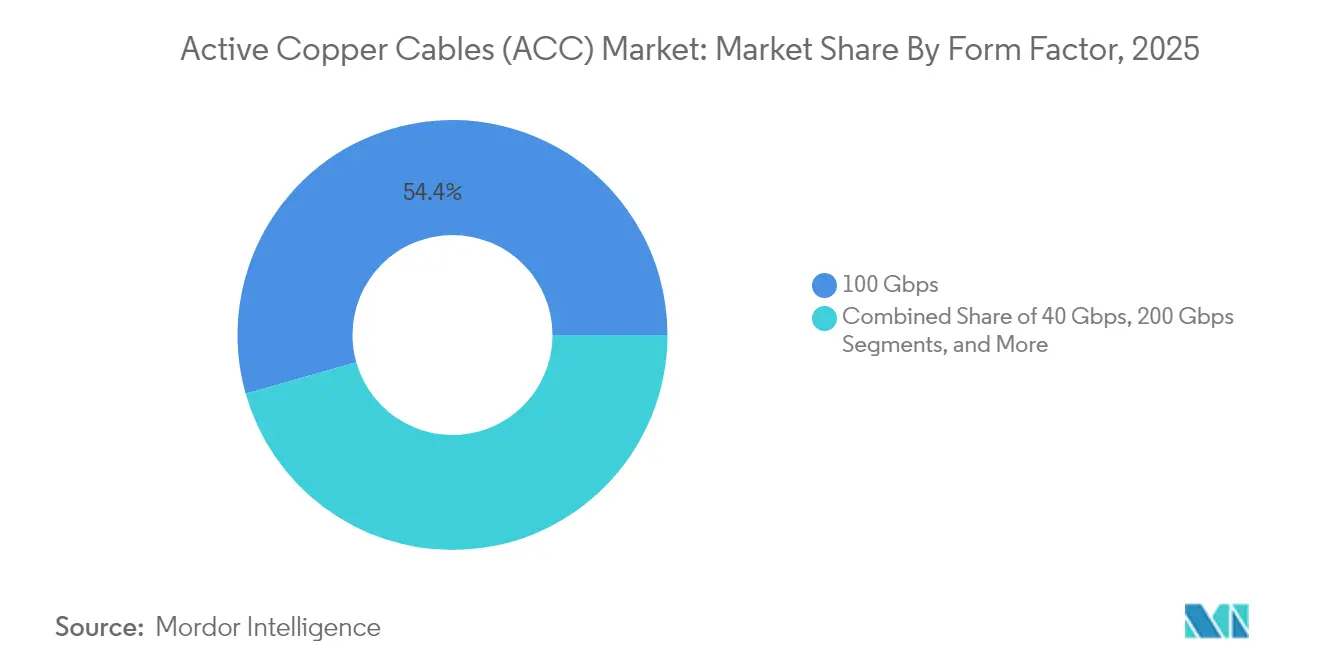

- Por velocidad de datos, las conexiones de 100 Gbps representaron el 54,40% de la participación del tamaño del mercado de cables de cobre activos en 2025, mientras que los enlaces de 800 Gbps registran la CAGR más rápida del 5,82% hasta 2031.

- Por calibre del conductor, 28 AWG dominó con el 59,25% de participación de mercado en 2025; los calibres de 32 AWG y más finos están proyectados para avanzar a una CAGR del 6,94%.

- Por geografía, América del Norte concentró el 37,55% del tamaño del mercado de cables de cobre activos en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables de Cobre Activos (ACC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de centros de datos de hiperescala y coubicación | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Aceleración de las velocidades de enlace servidor-conmutador (100G → 400G) | +1.2% | Global, liderado por los hiperescaladores de América del Norte | Corto plazo (≤ 2 años) |

| Clústeres de GPU para IA/ML que demandan enlaces de corto alcance con latencia ultrabaja | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Transición a PCIe 5.0/6.0 y CXL dentro de los servidores | +0.7% | Global, adopción empresarial temprana | Largo plazo (≥ 4 años) |

| Crecimiento de las arquitecturas de cómputo abierto y ORv3 que estandarizan los AEC de 800G | +0.3% | Hiperescaladores de América del Norte, seguidores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Centros de Datos de Hiperescala y Coubicación

- Los nuevos campus de hiperescala superan rutinariamente los 200 MW, y los planes maestros de varios gigavatios en Virginia, Johor Bahru y Texas ejemplifican una ola de inversión que impulsa el mercado de cables de cobre activos. Cada bastidor en estas instalaciones integra docenas de interconexiones de corto alcance, convirtiendo el costo de materiales de cobre en una partida que escala linealmente con la potencia de TI desplegada. La diversificación geográfica hacia Malasia, India y otros centros emergentes replica esa demanda en múltiples regiones simultáneamente, permitiendo que los ensamblajes de cobre estandarizados alcancen mayores volúmenes de producción. En conjunto, las perspectivas a mediano plazo muestran que la expansión de centros de datos añade más de 1,5 GW anuales solo en Asia-Pacífico, lo que se traduce en un crecimiento de volumen sostenido de dos dígitos para los productos de cobre de enlace corto.

Aceleración de las Velocidades de Enlace Servidor-Conmutador (100G → 400G)

Los hiperescaladores están saltando el paso de 200 G y migrando directamente a puertos de servidor de 400 G u 800 G. La ratificación de IEEE 802.3df en 2024 legitimó las especificaciones eléctricas de hasta 800 Gbps para alcances de ≤ 7 m, un rango que favorece claramente a los cables de cobre activos frente a las ópticas de fila intermedia.[1]IEEE Standards Association, "Estándar IEEE 802.3df-2024 para Ethernet," ieee.org Los fabricantes de conmutadores ya presentan hojas de 144 puertos de 800 G, por lo que las arquitecturas de nivel hoja incluyen miles de tramos cortos que demandan conectividad de baja latencia.[2]NVIDIA Corporation, "Plataforma de Redes Quantum-X800," nvidia.com Con el precio de los módulos ópticos aún en niveles superiores por puerto, el argumento de eficiencia de capital mantiene al cobre como opción preferida dentro y entre bastidores adyacentes, reforzando la demanda durante esta rápida transición de velocidad.

Clústeres de GPU para IA/ML que Demandan Enlaces de Corto Alcance con Latencia Ultrabaja

Los grandes gabinetes de GPU consumen hasta 11 kW por tarjeta y requieren conectividad de host de 8×200G o superior, lo que amplifica la necesidad de cables densos y térmicamente eficientes. Las soluciones de cobre activo contribuyen con una latencia inferior a 5 ns porque evitan la conversión electro-óptica, una ventaja que preserva la precisión del entrenamiento y los tiempos de finalización de tareas en cargas de trabajo de IA. Proveedores como TE Connectivity ya ofrecen muestras de cables PAM4 de 224 Gbps diseñados para entornos de 85 °C, adaptándose a las crecientes temperaturas de escape dentro de los bastidores con refrigeración líquida. Estos ensamblajes de propósito específico fortalecen el mercado de cables de cobre activos a medida que los clústeres de IA proliferan en nuevos sitios empresariales y en la nube.

Transición a PCIe 5.0/6.0 y CXL Dentro de los Servidores

PCI-SIG finalizó CopprLink para PCIe 6.0, con soporte de 64 GT/s sobre cables activos de hasta 4 m. Los fabricantes de equipos originales pueden diseñar grupos de memoria desagregados y aceleradores externos sin sacrificar ancho de banda ni latencia. Este cambio eleva los volúmenes unitarios más allá de los saltos tradicionales de NIC a conmutador hacia rutas de plano posterior, chasis y servidor a servidor. Dado que estos enlaces se encuentran dentro de los bastidores, la limitación de alcance del cobre es irrelevante, mientras que sus ahorros en lista de materiales frente a las soluciones ópticas conducen a una adopción más amplia en plataformas x86 convencionales durante el horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de alcance más allá de 5–7 m en comparación con los AOC | -0.8% | Global, pronunciado en implementaciones a gran escala | Corto plazo (≤ 2 años) |

| Aumento de los precios del cobre y volatilidad de la cadena de suministro | -0.6% | Global, agudo en los centros de fabricación | Mediano plazo (2–4 años) |

| Desafíos de presupuesto térmico en canales PAM4 de 224 Gbps | -0.4% | Mercados avanzados con adopción temprana de 224G | Largo plazo (≥ 4 años) |

| Interoperabilidad fragmentada para nuevos factores de forma | -0.3% | Global, segmentos de adoptadores tempranos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Alcance Más Allá de 5–7 m en Comparación con los AOC

La atenuación eléctrica y la interferencia electromagnética degradan las señales PAM4 más allá del límite de 7 m que actualmente enmarca la mayoría de las implementaciones de cobre activo en las salas de datos modernas. Las topologías de fila intermedia que requieren enlaces de 15 m o más recurren por defecto a cables ópticos activos, erosionando la participación del cobre cuando los operadores extienden las distancias por razones de contención de pasillos calientes o distribución de energía. A 800 G, los presupuestos de pérdida de inserción se ajustan aún más, presionando al cobre incluso dentro del dominio de corto alcance.

Desafíos de Presupuesto Térmico en Canales PAM4 de 224 Gbps

Los intervalos de unidad por debajo de 10 ps aumentan el consumo de energía del ecualizador, y el calor adicional debe disiparse en bastidores que ya superan los 100 kW. Los laboratorios de integridad de señal muestran que lograr una relación señal-ruido de 34 dB a 224 G requiere funciones avanzadas de DSP y retemporizador que incrementan la temperatura, lo que podría llevar los cables más allá de su clasificación de 90 °C bajo cargas de IA sostenidas. Los proveedores se protegen adoptando twinax apantallado con nuevos materiales dieléctricos, aunque estos diseños de próxima generación conllevan costos más elevados que podrían moderar la adopción cuando los precios ópticos disminuyan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área de Aplicación: Los Centros de Datos Impulsan el Dominio del Mercado

Los centros de datos representaron el 61,35% de la participación del mercado de cables de cobre activos en 2025, la más alta entre todos los casos de uso. Se prevé que este dominio se mantenga hasta 2031, ya que el segmento avanza a una CAGR del 5,41%, impulsado por el número de bastidores de hiperescala y la densidad de servidores de IA que requieren miles de enlaces dentro del bastidor por campus. Las telecomunicaciones le siguen, impulsadas por el backhaul de 5G y las redes de acceso de radio centralizadas que utilizan puentes de cobre cortos dentro de las unidades de banda base.

Se proyecta que el tamaño del mercado de cables de cobre activos para centros de datos se amplíe aún más a medida que las ubicaciones perimetrales repliquen arquitecturas de nube en formatos más pequeños. Los laboratorios de investigación con gran cantidad de GPU y los sitios de computación de alto rendimiento añaden demanda incremental, aunque sus volúmenes absolutos siguen siendo inferiores a los de las construcciones de hiperescala. La electrónica de consumo y la automatización industrial representan áreas de nicho pero prometedoras donde los cables de baja latencia y alta flexibilidad se adaptan a equipos de juego y redes de fábrica deterministas. La estandarización a través de OCP propaga los números de referencia de piezas de cobre hacia estos sectores adyacentes, reforzando la escala y amortiguando la volatilidad de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: La Evolución de OSFP Desafía el Dominio de QSFP

QSFP+/QSFP28 capturó el 46,30% de los ingresos en 2025 y aún ancla la mayoría de los puertos de conmutadores de clase 100 G. Sin embargo, la CAGR del 6,12% de OSFP/OSFP-XD indica un inminente cambio de liderazgo una vez que 800 G se convierta en estándar. Las implementaciones de OSFP de doble puerto ofrecen 1,6 Tb/s por módulo, duplicando la densidad de panel frontal con envolventes térmicas equivalentes.

A medida que los hiperescaladores renuevan sus redes, a menudo adaptan las jaulas QSFP existentes con ópticas QSFP-DD que operan ocho canales eléctricos a 50 G cada uno. Este puente mantiene activa la base instalada mientras permite actualizaciones de velocidad incrementales. El mercado de cables de cobre activos se beneficia cuando ambas generaciones coexisten porque cada bastidor requiere inventarios de cables mixtos para adaptarse a la diversidad de NIC y conmutadores. El espaciado estrecho de pines y los márgenes reducidos de pérdida de inserción posicionan a los proveedores establecidos con materiales de PCB de alta velocidad probados para capturar una prima.

Por Velocidad de Datos: La Aparición de 800 Gbps Remodela la Jerarquía de Velocidades

El nivel de 100 Gbps retuvo el 54,40% de los envíos en 2025 debido a su ubicuidad en las capas hoja de empresa y nube. Sin embargo, el siguiente ciclo muestra que los enlaces de 800 Gbps se aceleran a una CAGR del 5,82% a medida que los clústeres de IA adoptan tejidos hoja-espina de 800 G. El tamaño del mercado de cables de cobre activos asignado a los puertos de 800 G aumenta así rápidamente, desplazando la combinación de ingresos sin eliminar las velocidades heredadas.

Los 400 Gbps aún ocupan un lugar estratégico de ciclo intermedio, sirviendo como agregado de desglose para servidores de 8×50 G o GPU de 4×100 G. Los niveles inferiores a 25 Gbps persisten en implementaciones de larga cola como almacenamiento heredado y dispositivos perimetrales. Los conjuntos de pruebas de 224 G de Keysight confirman la preparación técnica para el próximo salto de velocidad, lo que sugiere que el cobre sigue siendo relevante incluso más allá de 1 Tb/s, siempre que la ecualización y los retemporizadores mantengan viables los presupuestos de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Calibre del Conductor: La Miniaturización Impulsa la Adopción de Conductores Más Finos

28 AWG lidera con el 59,25% de participación unitaria gracias a su equilibrio entre atenuación y resistencia mecánica. El impulso de crecimiento se desplaza ahora hacia 32 AWG y calibres más finos, que registran una CAGR del 6,94% a medida que los operadores buscan radios de curvatura más ajustados y mejor flujo de aire. Estos cables más delgados liberan espacio para los colectores de refrigeración líquida alrededor de las bandejas de GPU y facilitan la gestión de cables sobre los servidores.

Los ingenieros de producto mejoran la integridad de señal utilizando dieléctricos de baja asimetría y geometrías de blindaje de eje doble que combaten las pérdidas por efecto pelicular en conductores más delgados. El tamaño del mercado de cables de cobre activos para 24 AWG se mantiene estable dentro de los exigentes centros de computación de alto rendimiento donde el margen importa más que el espacio. Sin embargo, a medida que las densidades de bastidor aumentan, la mayor parte del nuevo volumen se alineará con los calibres hermanos de 30–32 AWG, reforzando la tendencia de miniaturización a lo largo del período de pronóstico.

Análisis Geográfico

América del Norte controló el 37,55% del mercado de cables de cobre activos en 2025 sobre la base del gasto de capital concentrado en hiperescala. Microsoft destinó 80 mil millones de USD para el crecimiento de centros de datos en el ejercicio fiscal 2025 y Amazon comprometió 30 mil millones de USD en Pensilvania y Carolina del Norte, asegurando una demanda de conectividad de varios años. El acceso estable a la red eléctrica, las cadenas de suministro establecidas y los permisos simplificados refuerzan este liderazgo, aunque el aumento de los costos de terreno y energía empuja parte de la expansión hacia metrópolis secundarias.

Asia-Pacífico registra la CAGR más alta del 6,32% hasta 2031. Los proyectos de varios gigavatios en Johor Bahru elevarán a Malasia a 1,6 GW de capacidad operativa, mientras que India planea duplicar sus MW instalados para 2026 bajo grandes contratos de arrendamiento en la nube. Japón experimenta una inflación de costos del 69% en la construcción de centros de datos, pero continúa añadiendo capacidad para satisfacer la demanda doméstica de IA. Este impulso regional desproporcionado canaliza un volumen significativo hacia ensamblajes de cables locales, favoreciendo a veces a los proveedores regionales cuando los aranceles de importación o los plazos de entrega limitan los productos fabricados en Estados Unidos.

Europa muestra una expansión constante impulsada por regulaciones que valoran el hardware energéticamente eficiente. Las normas locales de soberanía de datos mantienen la nueva capacidad en territorio nacional, mientras que las regiones ricas en energías renovables, como los países nórdicos, atraen granjas de cómputo de alta densidad que aún dependen del cobre para los enlaces internos. Oriente Medio y África quedan rezagados en términos absolutos, pero disfrutan de un crecimiento de dos dígitos desde una base pequeña, respaldados por iniciativas de transformación digital y aterrizajes de cables submarinos que mejoran la interconectividad regional. El suministro de cobre como materia prima, con material proveniente de Chile, la República Democrática del Congo y Zambia, influye en los perfiles de costos regionales y sigue siendo una variable estratégica para los fabricantes de cables.

Panorama Competitivo

El mercado de cables de cobre activos presenta una concentración de nivel medio. Amphenol, TE Connectivity, Molex y Luxshare controlan porciones clave de los ensamblajes de cables QSFP, OSFP y PCIe, beneficiándose de líneas propias de chapado, estampado y extrusión de eje doble. El aumento de los precios de las materias primas por encima de 5 USD por libra en 2024 llevó a estos líderes a optimizar las secciones transversales de los conductores y adoptar aleaciones alternativas, iniciativas que los actores más pequeños tienen dificultades para replicar a escala.

La adquisición por parte de Amphenol de los negocios Andrew y LifeSync de CommScope amplió su cartera de integridad de señal y añadió 4,81 mil millones de USD a los ingresos de 2025, lo que indica un apetito por la integración vertical.[4]Amphenol Corporation, "Comunicado de Resultados del Ejercicio Fiscal 2024," amphenol.com TE Connectivity adquirió Richards Manufacturing para obtener mecanizado de precisión de conectores para diseños de 224 G. El movimiento de Prysmian hacia Channell Commercial extiende su alcance desde el cableado de energía hacia los ensamblajes de centros de datos, una estrategia de diversificación que equilibra la ciclicidad en los segmentos de telecomunicaciones y energía.

Los estándares abiertos como la especificación AEC de 800 G de OCP diluyen los márgenes propietarios, aunque también amplían el volumen total disponible, dando espacio a los fabricantes asiáticos de segundo nivel para atender pedidos sensibles al costo. Mientras tanto, las barreras de propiedad intelectual en DSP PAM4 y retemporizadores favorecen a los actores establecidos, limitando la erosión inmediata de los puntos de precio premium. El panorama resultante combina ventajas de escala para las marcas líderes con oportunidades de nicho en factores de forma emergentes donde la agilidad y los bajos gastos generales permiten ciclos de diseño más rápidos.

Líderes de la Industria de Cables de Cobre Activos (ACC)

NVIDIA Corporation

Cisco Systems Inc.

3M Company

TE Connectivity

Sumitomo Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mirait Holdings aseguró 629,2 mil millones de yenes en pedidos, un salto del 14,6% vinculado a proyectos de cableado para centros de datos y energías renovables.

- Mayo de 2025: Prysmian Group acordó adquirir Channell Commercial Corporation por 950 millones de USD más pagos contingentes, marcando su entrada en la conectividad de centros de datos.

- Febrero de 2025: TE Connectivity cerró la compra de Richards Manufacturing, añadiendo conectores de alta precisión para ensamblajes de 224 G.

- Enero de 2025: Amphenol registró ventas de 15,2 mil millones de USD en el ejercicio fiscal 2024 tras integrar las unidades Andrew y LifeSync de CommScope.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Los cables de cobre activos (ACC) son ensamblajes de cobre de eje doble de corto alcance que incorporan redrivers o retemporizadores para que el tráfico de Ethernet, InfiniBand, PCIe y CXL de 25 a 800 Gbps se transmita de forma limpia entre servidores, conmutadores y almacenamiento dentro de un mismo bastidor o el adyacente. Nuestro estudio valora los ACC terminados en fábrica enviados en formatos SFP28, QSFP28, OSFP, OSFP-XD y equivalentes a ingresos del cliente final.

Exclusiones del Alcance: cobre de conexión directa pasiva, cables ópticos activos y cable de cobre a granel sin electrónica integrada.

Descripción General de la Segmentación

- Por Área de Aplicación

- Centros de Datos

- Telecomunicaciones

- Computación de Alto Rendimiento

- Electrónica de Consumo

- Automatización Industrial

- Otras Aplicaciones

- Por Factor de Forma

- SFP+/SFP28

- QSFP+/QSFP28

- QSFP-DD

- OSFP / OSFP-XD

- Por Velocidad de Datos

- ≤25 Gbps

- 40 Gbps

- 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Por Calibre del Conductor (AWG)

- 24–26 AWG

- 28–30 AWG

- 32 AWG y más finos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a fabricantes de cables, arquitectos de redes en la nube y distribuidores en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los cambios en la combinación de puertos, las longitudes típicas de cables y los rangos de precio de venta promedio regionales, cerrando las brechas dejadas por los datos abiertos.

Investigación Documental

Comenzamos mapeando la demanda con filas de importación HS-8544, presentaciones de gastos de capital de hiperescaladores, notas de versión de IEEE 802.3 y OCP, recuentos de nodos de BICSI, hojas de datos de productos, informes anuales auditados y prensa ampliamente citada. Las bibliotecas de pago, D&B Hoovers y Dow Jones Factiva, ayudaron a nuestros analistas a examinar los ingresos de los proveedores y monitorear los cambios de precios. Estos títulos ilustran, sin agotar, la evidencia que revisamos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los recuentos de bastidores instalados y las hojas de ruta de puertos de conmutadores publicadas, superpone la penetración de ACC a nivel regional y los precios de venta promedio combinados, y luego realiza una verificación cruzada con los totales de proveedores y facturas muestreadas. La regresión multivariada proyecta la demanda utilizando los envíos de puertos de 400/800 G, la densidad de bastidores, el índice de precios del cobre y el cambio hacia calibres de 28 a 32 AWG; el gasto de capital en la nube actúa como variable sustituta donde los datos son escasos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a rastreadores de puertos independientes antes de la revisión por parte de analistas senior. Los modelos se actualizan cada año, con actualizaciones intermedias cuando eventos como una nueva especificación de CXL alteran la demanda.

Por Qué la Línea de Base de Cables de Cobre Activos (ACC) de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque cada empresa adopta su propio corte de producto, curva de adopción y ritmo de actualización.

Al alinear el alcance con los estándares y verificar anualmente los insumos de envíos y precios de venta promedio, Mordor Intelligence ofrece una línea de base equilibrada en la que los compradores pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 13,12 mil millones de USD (2025) | ||

| 9,47 mil millones de USD (2024) | Consultora Global A | Incluye DAC pasivos e híbridos ópticos |

| 3,10 mil millones de USD (2024) | Rastreador de la Industria B | Limita el alcance a ≤100 G; omite Asia-Pacífico |

| 2,15 mil millones de USD (2024) | Revista Especializada C | Utiliza únicamente ingresos de proveedores; sin verificaciones de canal |

Esta comparación muestra que nuestra cifra se sitúa en el rango medio porque el proceso es transparente, repetible y anclado a impulsores medibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cables de cobre activos?

El mercado está valorado en 13,81 mil millones de USD en 2026 y se proyecta que alcance 17,85 mil millones de USD en 2031.

¿Qué aplicación domina la demanda de cables de cobre activos?

Los centros de datos lideran con el 61,35% de participación de mercado en 2025 gracias al volumen de bastidores de hiperescala y la densidad de servidores de IA.

¿Qué tan rápido está creciendo la región de Asia-Pacífico?

Asia-Pacífico registra una CAGR del 6,32% hasta 2031, la más rápida entre todas las regiones.

¿Por qué son importantes los cables de 800 Gbps?

Las cargas de trabajo de IA requieren mayor ancho de banda por nodo, convirtiendo a 800 G en el segmento de velocidad de datos de más rápido crecimiento con una CAGR del 5,82%.

¿Qué factor de forma está ganando impulso sobre QSFP?

OSFP y OSFP-XD registran una CAGR del 6,12% ya que admiten enlaces de 800 G con una densidad de puertos superior.

¿Qué desafíos limitan el alcance de los cables de cobre?

La atenuación de señal y la interferencia electromagnética restringen las longitudes efectivas a 7 m, a partir de las cuales las opciones ópticas activas se vuelven más rentables.

Última actualización de la página el: