Marktgröße und Marktanteil für aktive Kupferkabel (ACC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

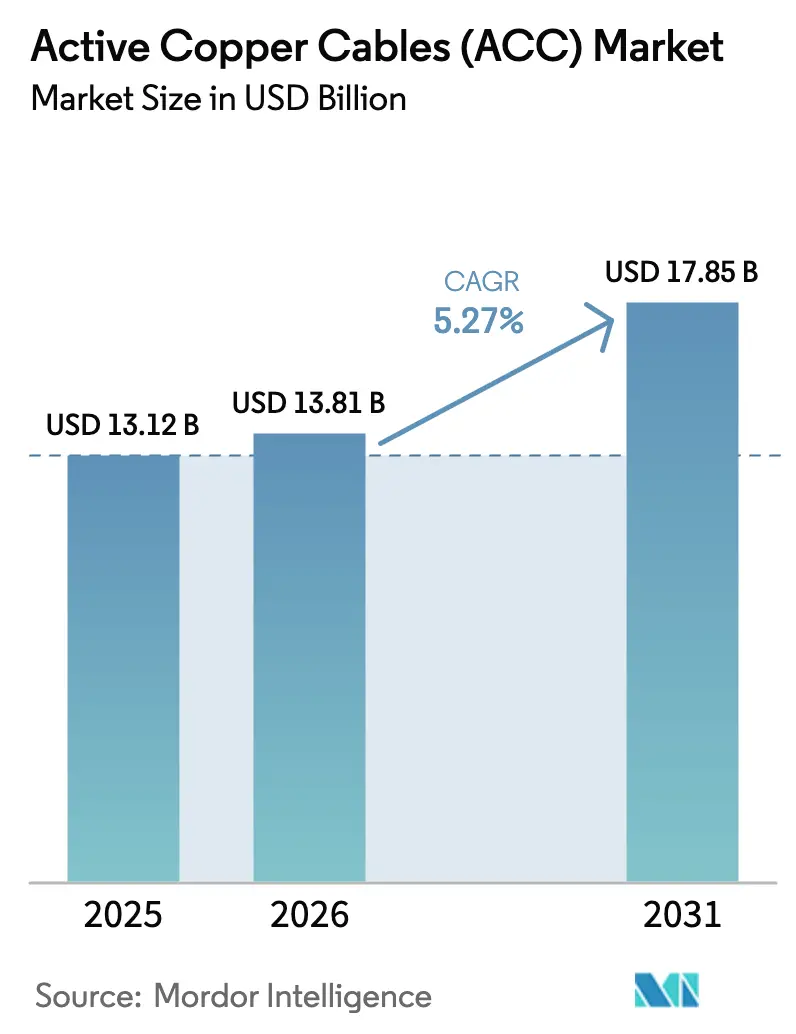

| Marktgröße (2026) | 13.81 Milliarden US-Dollar |

| Marktgröße (2031) | 17.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

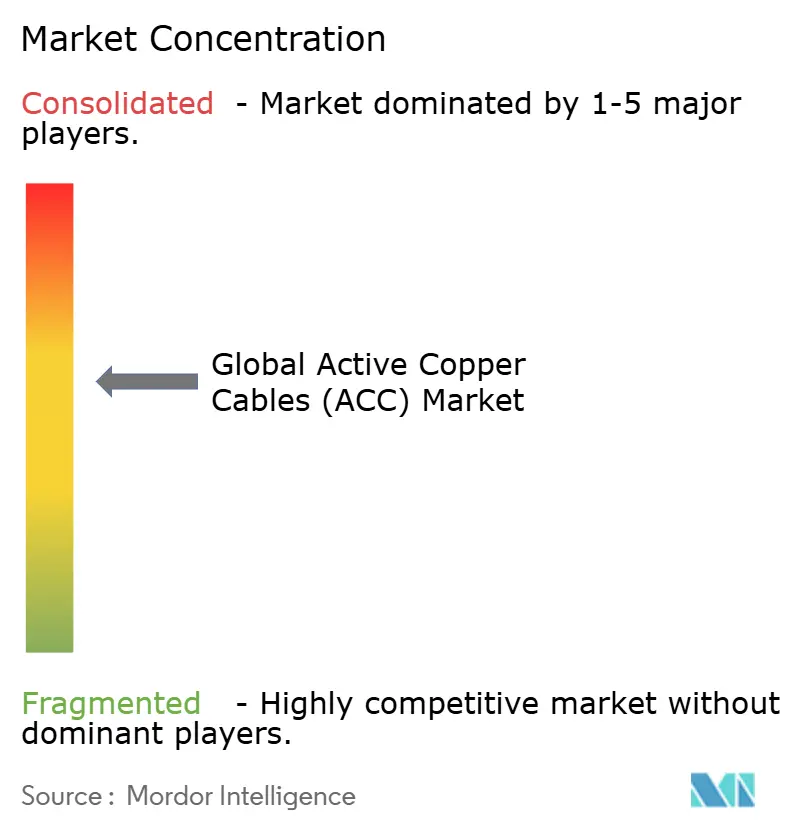

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktive Kupferkabel (ACC) von Mordor Intelligence

Die Marktgröße für aktive Kupferkabel wurde im Jahr 2025 auf USD 13,12 Milliarden geschätzt und soll von USD 13,81 Milliarden im Jahr 2026 auf USD 17,85 Milliarden bis 2031 wachsen, bei einer CAGR von 5,27 % während des Prognosezeitraums (2026–2031). Der beschleunigte Ausbau von Hyperscale-Rechenzentren, KI-optimierte Serverarchitekturen und der Kostenvorteil des Sektors pro Port bei Kurzstreckenverbindungen stützen diesen stetigen Anstieg. Kupfer setzt sich weiterhin innerhalb des Racks durch, wo seine geringe Latenz die Reichweitenvorteile optischer Lösungen aufwiegt, während neue PCIe 5.0/6.0- und CXL-Anwendungsfälle die Nachfrage über das traditionelle Netzwerk hinaus ausweiten. Rohstoffgegenwind wie der Kupferpreisanstieg im Jahr 2024 auf über USD 5 pro Pfund veranlasst zu einer engeren vertikalen Integration, doch anhaltende Investitionen von Cloud-Anbietern halten die Kanalvolumina hoch. Die Einführung von Formfaktoren mit höherer Dichte wie OSFP-XD sowie der Wechsel von 100-G- auf 800-G-Ports verstärken die Anforderungen an miniaturisierte 28-AWG- und feinere Leiter und schaffen Designherausforderungen, die Marktführer mit fortgeschrittener Signalaufbereitungskompetenz begünstigen.

Wichtigste Erkenntnisse des Berichts

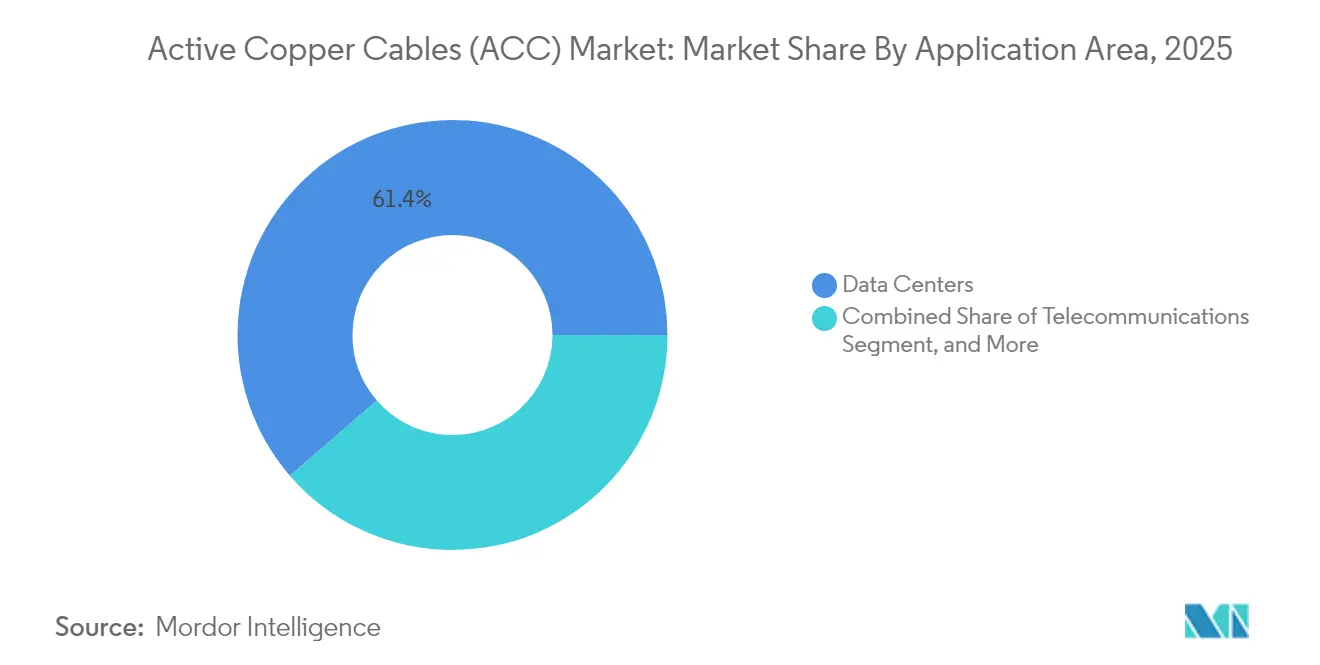

- Nach Anwendung führten Rechenzentren im Jahr 2025 mit einem Marktanteil von 61,35 % bei aktiven Kupferkabeln und expandieren bis 2031 mit einer CAGR von 5,41 %.

- Nach Formfaktor hielt QSFP+/QSFP28 im Jahr 2025 einen Umsatzanteil von 46,30 %, während OSFP/OSFP-XD bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

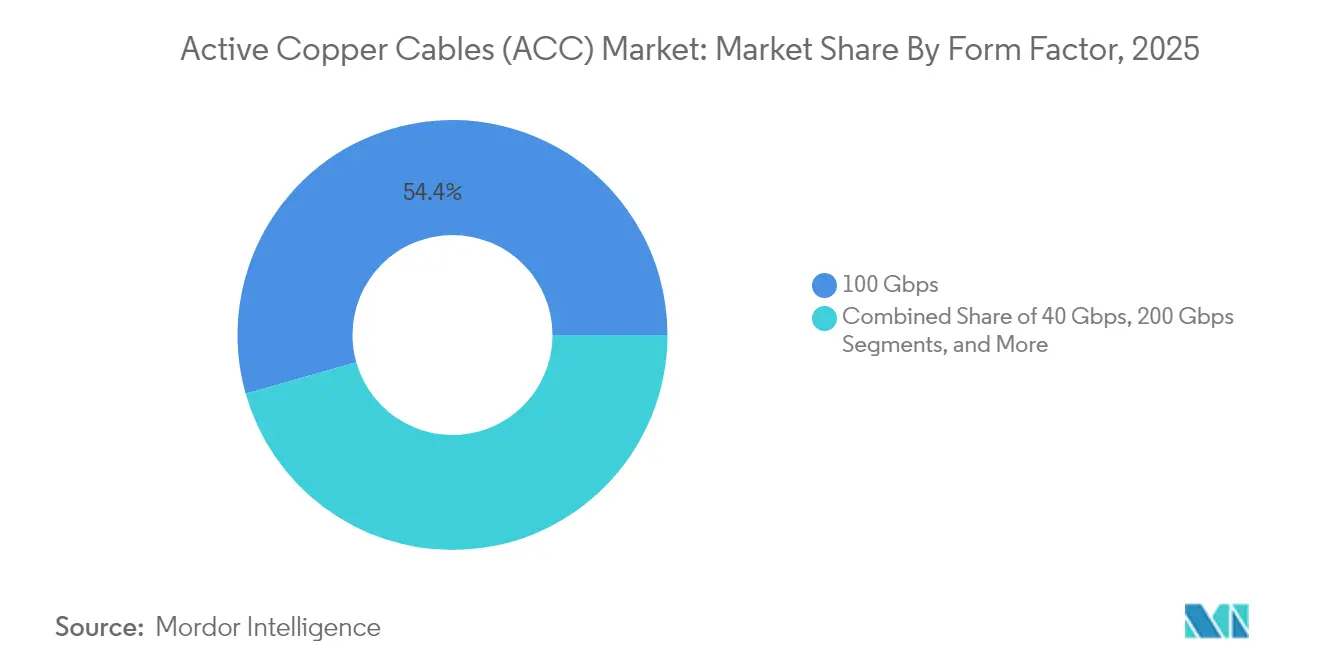

- Nach Datenrate entfielen 100-Gbps-Verbindungen im Jahr 2025 auf einen Anteil von 54,40 % an der Marktgröße für aktive Kupferkabel, während 800-Gbps-Verbindungen die schnellste CAGR von 5,82 % bis 2031 verzeichnen.

- Nach Leiterquerschnitt dominierte 28 AWG im Jahr 2025 mit einem Marktanteil von 59,25 %; 32 AWG und feinere Leiter sollen mit einer CAGR von 6,94 % zulegen.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 37,55 % der Marktgröße für aktive Kupferkabel, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 6,32 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für aktive Kupferkabel (ACC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Ausbau von Hyperscale- und Colocation-Rechenzentren | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Server-zu-Switch-Verbindungsgeschwindigkeiten (100G → 400G) | +1.2% | Global, angeführt von nordamerikanischen Hyperscalern | Kurzfristig (≤ 2 Jahre) |

| KI/ML-GPU-Cluster mit Anforderungen an ultrageringe Latenz bei Kurzstreckenverbindungen | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu PCIe 5.0/6.0 und CXL innerhalb von Servern | +0.7% | Global, frühe Unternehmenseinführung | Langfristig (≥ 4 Jahre) |

| Wachstum offener Rechenarchitekturen und ORv3-Architekturen zur Standardisierung von 800G-AECs | +0.3% | Nordamerikanische Hyperscaler, Nachfolger im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Ausbau von Hyperscale- und Colocation-Rechenzentren

- Neue Hyperscale-Campusse überschreiten routinemäßig 200 MW, und Multi-Gigawatt-Masterpläne in Virginia, Johor Bahru und Texas veranschaulichen eine Investitionswelle, die den Markt für aktive Kupferkabel beflügelt. Jedes Rack in diesen Einrichtungen integriert Dutzende von Kurzstreckenverbindungen, wodurch die Kupfer-Stückliste zu einem Posten wird, der linear mit der eingesetzten IT-Leistung skaliert. Die geografische Diversifizierung nach Malaysia, Indien und anderen aufstrebenden Standorten repliziert diese Nachfrage gleichzeitig in verschiedenen Regionen und ermöglicht es standardisierten Kupferbaugruppen, höhere Produktionsvolumina zu erzielen. Insgesamt zeigt der mittelfristige Ausblick, dass die Rechenzentrumserweiterung allein im asiatisch-pazifischen Raum jährlich mehr als 1,5 GW hinzufügt, was zu einem anhaltenden zweistelligen Volumenwachstum bei Kurzstrecken-Kupferprodukten führt.

Beschleunigung der Server-zu-Switch-Verbindungsgeschwindigkeiten (100G → 400G)

Hyperscaler überspringen 200 G und wechseln direkt zu 400-G- oder 800-G-Server-Ports. Die Ratifizierung von IEEE 802.3df im Jahr 2024 legitimierte elektrische Spezifikationen bis zu 800 Gbps für Reichweiten von ≤ 7 m, ein Bereich, der aktive Kupferkabel gegenüber Mid-Row-Optik klar bevorzugt.[1]IEEE Standards Association, "IEEE 802.3df-2024 Standard für Ethernet," ieee.org Switch-Anbieter präsentieren bereits 144-Port-800-G-Blades, sodass Leaf-Tier-Architekturen Tausende von Kurzstrecken aufweisen, die Konnektivität mit geringer Latenz erfordern.[2]NVIDIA Corporation, "Quantum-X800 Netzwerkplattform," nvidia.com Da die Preise für optische Module pro Port noch immer eine Prämie aufweisen, hält das Argument der Kapitaleffizienz Kupfer innerhalb und zwischen benachbarten Racks bevorzugt und stärkt die Nachfrage während dieses schnellen Geschwindigkeitsübergangs.

KI/ML-GPU-Cluster mit Anforderungen an ultrageringe Latenz bei Kurzstreckenverbindungen

Große GPU-Gehäuse verbrauchen bis zu 11 kW pro Karte und benötigen eine Host-Konnektivität von 8×200G oder mehr, was den Bedarf an dichten, thermisch effizienten Kabeln erhöht. Aktive Kupferlösungen tragen eine Latenz von unter 5 ns bei, da sie die elektro-optische Umwandlung vermeiden – ein Vorteil, der die Trainingsgenauigkeit und die Auftragsabschlusszeiten bei KI-Workloads erhält. Anbieter wie TE Connectivity bemustert nun 224-Gbps-PAM4-Kabel, die für 85-°C-Umgebungen ausgelegt sind und den steigenden Ablufttemperaturen in flüssigkeitsgekühlten Racks entsprechen. Diese zweckgebundenen Baugruppen stärken den Markt für aktive Kupferkabel, da KI-Cluster in neuen Unternehmens- und Cloud-Standorten zunehmen.

Übergang zu PCIe 5.0/6.0 und CXL innerhalb von Servern

PCI-SIG hat CopprLink für PCIe 6.0 finalisiert und unterstützt 64 GT/s über aktive Kabel mit bis zu 4 m Länge. OEMs können disaggregierte Speicherpools und externe Beschleuniger ohne Einbußen bei Bandbreite oder Latenz konzipieren. Diese Verschiebung hebt die Stückzahlen über traditionelle NIC-zu-Switch-Verbindungen hinaus in Backplane-, Chassis- und Server-zu-Server-Pfade. Da diese Verbindungen innerhalb von Racks liegen, ist die Reichweitenbegrenzung von Kupfer irrelevant, während seine Stücklisten-Einsparungen gegenüber optischen Lösungen zu einer breiteren Einführung auf Mainstream-x86-Plattformen während des Prognosehorizonts führen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichweitenbeschränkungen über 5–7 m im Vergleich zu aktiven optischen Kabeln | -0.8% | Global, ausgeprägt bei großflächigen Einsätzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Kupferpreise und Volatilität der Lieferkette | -0.6% | Global, akut in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Thermische Budgetherausforderungen bei 224-Gbps-PAM4-Lanes | -0.4% | Fortgeschrittene Märkte mit früher 224G-Einführung | Langfristig (≥ 4 Jahre) |

| Fragmentierte Interoperabilität für neue Formfaktoren | -0.3% | Global, Segmente früher Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichweitenbeschränkungen über 5–7 m im Vergleich zu aktiven optischen Kabeln

Elektrische Dämpfung und elektromagnetische Interferenz verschlechtern PAM4-Signale jenseits der 7-m-Grenze, die nun die meisten aktiven Kupfereinsätze in modernen Rechenzentren bestimmt. Topologien in der Mitte der Reihe, die Verbindungen von 15 m oder mehr erfordern, greifen standardmäßig auf aktive optische Kabel zurück und verringern den Kupferanteil, wenn Betreiber die Abstände aus Gründen der Eindämmung heißer Gänge oder der Stromverteilung verlängern. Bei 800 G werden die Einfügedämpfungsbudgets weiter eingeschränkt, was Kupfer selbst im Kurzstreckenbereich unter Druck setzt.

Thermische Budgetherausforderungen bei 224-Gbps-PAM4-Lanes

Einheitenintervalle unter 10 ps erhöhen die Leistungsaufnahme des Entzerrers, und die zusätzliche Wärme muss in Racks abgeführt werden, die bereits 100 kW erreichen. Signalintegritätslabore zeigen, dass das Erreichen von 34 dB SNR bei 224 G fortschrittliche DSP- und Retimer-Funktionen erfordert, die die Temperatur erhöhen und Kabel unter anhaltenden KI-Lasten möglicherweise über ihre 90-°C-Bewertung hinaus belasten. Anbieter sichern sich ab, indem sie abgeschirmte Twinax-Kabel mit neuen dielektrischen Materialien einsetzen, doch diese Designs der nächsten Generation sind mit höheren Kosten verbunden, die die Akzeptanz dämpfen könnten, wenn die Preise für optische Lösungen sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsbereich: Rechenzentren treiben die Marktdominanz voran

Rechenzentren entfielen im Jahr 2025 auf 61,35 % des Marktanteils für aktive Kupferkabel, den höchsten aller Anwendungsfälle. Diese Dominanz soll bis 2031 anhalten, da das Segment mit einer CAGR von 5,41 % wächst, angetrieben durch Hyperscale-Rack-Zahlen und KI-Serverdichte, die Tausende von Intra-Rack-Verbindungen pro Campus erfordern. Die Telekommunikation folgt, gestützt durch 5G-Backhaul und zentralisierte Funkzugangsnetze, die kurze Kupferverbindungen innerhalb von Basisband-Einheiten verwenden.

Die Marktgröße für aktive Kupferkabel in Rechenzentren soll sich weiter ausweiten, da Edge-Standorte Cloud-Architekturen in kleineren Formfaktoren replizieren. GPU-reiche Forschungslabore und HPC-Standorte fügen inkrementelle Nachfrage hinzu, obwohl ihre absoluten Volumina geringer bleiben als bei Hyperscale-Bauten. Unterhaltungselektronik und industrielle Automatisierung stellen Nischen- aber vielversprechende Bereiche dar, in denen latenzarme, hochflexible Kabel für Gaming-Rigs und deterministische Fabriknetzwerke geeignet sind. Die Standardisierung durch OCP verbreitet Kupfer-Teilenummern in diese angrenzenden Branchen und stärkt die Skalierung sowie die Dämpfung der Preisvolatilität.

Nach Formfaktor: OSFP-Entwicklung stellt QSFP-Dominanz in Frage

QSFP+/QSFP28 erfasste im Jahr 2025 46,30 % des Umsatzes und verankert weiterhin die meisten 100-G-Switch-Ports. Dennoch deutet die CAGR von 6,12 % bei OSFP/OSFP-XD auf einen bevorstehenden Führungswechsel hin, sobald 800 G zum Mainstream wird. Dual-Port-OSFP-Implementierungen liefern 1,6 Tb/s pro Modul und verdoppeln die Frontplattendichte bei gleichem thermischen Profil.

Wenn Hyperscaler ihre Netzwerke erneuern, rüsten sie bestehende QSFP-Käfige häufig mit QSFP-DD-Optik nach, die acht elektrische Lanes mit je 50 G betreibt. Diese Überbrückung hält die installierte Basis aktiv und ermöglicht gleichzeitig schrittweise Geschwindigkeitsupgrades. Der Markt für aktive Kupferkabel profitiert, wenn beide Generationen koexistieren, da jedes Rack gemischte Kabelbestände benötigt, um der NIC- und Switch-Vielfalt gerecht zu werden. Enge Pin-Abstände und reduzierte Einfügedämpfungsmargen positionieren etablierte Anbieter mit bewährten Hochgeschwindigkeits-Leiterplattenmaterialien für eine Prämie.

Nach Datenrate: Aufkommen von 800 Gbps verändert die Geschwindigkeitshierarchie

Das 100-Gbps-Segment behielt im Jahr 2025 54,40 % der Lieferungen aufgrund seiner Allgegenwärtigkeit in Unternehmens- und Cloud-Leaf-Schichten. Der nächste Zyklus zeigt jedoch, dass 800-Gbps-Verbindungen mit einer CAGR von 5,82 % beschleunigen, da KI-Cluster 800-G-Leaf-Spine-Fabrics einführen. Die dem Markt für aktive Kupferkabel zugewiesene Marktgröße für 800-G-Ports steigt daher rasch an und verschiebt den Umsatzmix, ohne Legacy-Geschwindigkeiten zu eliminieren.

400 Gbps belegt weiterhin einen strategischen Mittelpunkt im Zyklus und dient als Breakout-Aggregat für 8×50-G-Server oder 4×100-G-GPUs. Unterhalb von 25-Gbps-Tiers verweilen in Langzeit-Einsätzen wie Legacy-Speicher und Edge-Geräten. Keysights 224-G-Testsuiten bestätigen die technische Bereitschaft für den nächsten Geschwindigkeitssprung und legen nahe, dass Kupfer auch jenseits von 1 Tb/s relevant bleibt, sofern Entzerrung und Retimer die Leistungsbudgets tragfähig halten.

Nach Leiterquerschnitt: Miniaturisierung treibt die Einführung feinerer Leiter voran

28 AWG führt mit einem Stückzahlanteil von 59,25 % dank seiner ausgewogenen Dämpfung und mechanischen Festigkeit. Der Wachstumsimpuls verlagert sich nun auf 32 AWG und feinere Leiter, die eine CAGR von 6,94 % verzeichnen, da Betreiber engere Biegeradien und verbesserte Luftströmung anstreben. Diese schlankeren Kabel schaffen Platz für Flüssigkühlverteiler um GPU-Einschübe und erleichtern das Kabelmanagement über Servern.

Produktingenieure verbessern die Signalintegrität durch Dielektrika mit geringem Versatz und Twinax-Abschirmgeometrien, die Skin-Effekt-Verluste in dünneren Leitern bekämpfen. Die Marktgröße für aktive Kupferkabel bei 24 AWG bleibt in anspruchsvollen HPC-Zentren stabil, wo Spielraum wichtiger ist als Platz. Da die Rack-Dichten jedoch steigen, wird sich das meiste neue Volumen auf 30–32-AWG-Varianten ausrichten und den Miniaturisierungstrend über den Prognosezeitraum hinweg verstärken.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,55 % des Marktes für aktive Kupferkabel auf der Grundlage konzentrierter Hyperscale-Investitionsausgaben. Microsoft reservierte USD 80 Milliarden für das Rechenzentrumswachstum im Geschäftsjahr 2025, und Amazon verpflichtete sich zu USD 30 Milliarden in Pennsylvania und North Carolina, was eine mehrjährige Konnektivitätsnachfrage sichert. Stabiler Netzzugang, etablierte Lieferketten und vereinfachte Genehmigungsverfahren stärken diese Führungsposition, obwohl steigende Grundstücks- und Energiekosten einige Expansionen in sekundäre Ballungsräume verlagern.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 6,32 %. Multi-Gigawatt-Projekte in Johor Bahru werden Malaysia auf eine Betriebskapazität von 1,6 GW heben, während Indien plant, seine installierte MW-Kapazität bis 2026 unter großen Cloud-Mietverträgen zu verdoppeln. Japan verzeichnet eine 69-prozentige Kosteninflation bei Rechenzentrumsprojekten, baut aber weiterhin Kapazitäten aus, um die inländische KI-Nachfrage zu decken. Dieser überproportionale regionale Schwung lenkt erhebliche Volumina in lokale Kabelbaugruppen und begünstigt manchmal regionale Anbieter, wenn Importzölle oder Lieferzeiten in den USA hergestellte Produkte einschränken.

Europa zeigt eine stetige, regulierungsgetriebene Expansion, die energieeffiziente Hardware schätzt. Lokale Datensouveränitätsregeln halten neue Kapazitäten im Inland, während erneuerbare-energiereiche Regionen wie die nordischen Länder hochdichte Rechenzentren anziehen, die weiterhin auf Kupfer für interne Verbindungen angewiesen sind. Der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, verzeichnen aber zweistelliges Wachstum von einer kleinen Basis aus, unterstützt durch Initiativen zur digitalen Transformation und Unterseekabellandungen, die die regionale Interkonnektivität verbessern. Das Rohstoffkupferangebot, mit Material aus Chile, der Demokratischen Republik Kongo und Sambia, beeinflusst regionale Kostenprofile und bleibt eine strategische Variable für Kabelhersteller.

Wettbewerbslandschaft

Der Markt für aktive Kupferkabel weist eine mittlere Konzentration auf. Amphenol, TE Connectivity, Molex und Luxshare kontrollieren wichtige Teile der QSFP-, OSFP- und PCIe-Kabelbaugruppen und profitieren von eigenen Galvanik-, Stanz- und Twinax-Extrusionslinien. Steigende Rohstoffpreise über USD 5 pro Pfund im Jahr 2024 veranlassten diese Marktführer, Leiterquerschnitte zu optimieren und alternative Legierungen einzusetzen – Initiativen, die kleinere Akteure im großen Maßstab nur schwer replizieren können.

Amphenols Übernahme der Andrew- und LifeSync-Geschäftsbereiche von CommScope erweiterte sein Signalintegritätsportfolio und fügte dem Umsatz 2025 USD 4,81 Milliarden hinzu, was auf einen Appetit auf vertikale Integration hindeutet.[4]Amphenol Corporation, "Ergebnismitteilung GJ-2024," amphenol.com TE Connectivity erwarb Richards Manufacturing, um präzise Steckverbinderfertigung für 224-G-Designs zu gewinnen. Prysmians Einstieg in Channell Commercial erweitert seine Reichweite von der Energieverkabelung in Rechenzentrumsbaugruppen – eine Diversifizierungsstrategie, die die Zyklizität in Telekommunikations- und Energiesegmenten ausgleicht.

Offene Standards wie die 800-G-AEC-Spezifikation von OCP verringern proprietäre Margen, erweitern aber auch das gesamte verfügbare Volumen und geben Tier-2-asiatischen Herstellern Raum, kostensensible Aufträge zu bedienen. Gleichzeitig begünstigen Schutzrechtsbarrieren bei PAM4-DSP und Retimern die etablierten Anbieter und begrenzen die unmittelbare Erosion von Premium-Preispunkten. Die resultierende Landschaft kombiniert Skalenvorteile für Top-Marken mit Nischenmöglichkeiten in aufkommenden Formfaktoren, wo Agilität und geringer Overhead schnellere Designzyklen ermöglichen.

Marktführer für aktive Kupferkabel (ACC)

NVIDIA Corporation

Cisco Systems Inc.

3M Company

TE Connectivity

Sumitomo Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mirait Holdings sicherte sich Aufträge in Höhe von 629,2 Milliarden Yen, ein Sprung von 14,6 %, der mit Rechenzentrums- und Erneuerbare-Energie-Verkabelungsprojekten zusammenhängt.

- Mai 2025: Prysmian Group vereinbarte die Übernahme von Channell Commercial Corporation für USD 950 Millionen zuzüglich Earn-outs und markiert damit den Einstieg in die Rechenzentrumskonnektivität.

- Februar 2025: TE Connectivity schloss den Kauf von Richards Manufacturing ab und ergänzte damit hochpräzise Steckverbinder für 224-G-Baugruppen.

- Januar 2025: Amphenol erzielte nach der Integration der Andrew- und LifeSync-Einheiten von CommScope einen GJ-2024-Umsatz von USD 15,2 Milliarden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Aktive Kupferkabel (ACCs) sind Kurzstrecken-Twinax-Kupferbaugruppen, die Redriver- oder Retimer-Bausteine integrieren, sodass 25- bis 800-Gbps-Ethernet-, InfiniBand-, PCIe- und CXL-Datenverkehr sauber zwischen Servern, Switches und Speichern innerhalb eines Racks oder des benachbarten Racks übertragen wird. Unsere Studie bewertet werkseitig konfektionierte ACCs, die in den Formaten SFP28, QSFP28, OSFP, OSFP-XD und gleichwertigen Formaten geliefert werden, zum Endkundenerlös.

Ausschlüsse aus dem Umfang: passive Direct-Attach-Kupferkabel, aktive optische Kabel und Kupferdraht ohne integrierte Elektronik.

Segmentierungsübersicht

- Nach Anwendungsbereich

- Rechenzentren

- Telekommunikation

- Hochleistungsrechnen

- Unterhaltungselektronik

- Industrielle Automatisierung

- Sonstige Anwendungen

- Nach Formfaktor

- SFP+/SFP28

- QSFP+/QSFP28

- QSFP-DD

- OSFP / OSFP-XD

- Nach Datenrate

- ≤25 Gbps

- 40 Gbps

- 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Nach Leiterquerschnitt (AWG)

- 24–26 AWG

- 28–30 AWG

- 32 AWG und feiner

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kabelhersteller, Cloud-Netzwerkarchitekten und Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten Port-Mix-Verschiebungen, typische Kabellängen und regionale Durchschnittsverkaufspreisspreads und schlossen Lücken, die offene Daten hinterließen.

Sekundärforschung

Wir begannen mit der Nachfrageerfassung anhand von HS-8544-Importzeilen, Hyperscaler-Investitionsausgaben-Einreichungen, IEEE-802.3- und OCP-Versionshinweisen, BICSI-Knotenanzahlen, Produktdatenblättern, geprüften 10-K-Berichten und weit zitierten Pressemitteilungen. Kostenpflichtige Bibliotheken, D&B Hoovers und Dow Jones Factiva, halfen unseren Analysten, Lieferantenumsätze zu prüfen und Preisverschiebungen zu beobachten. Diese Titel veranschaulichen die von uns geprüften Belege, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit installierten Rack-Zahlen und veröffentlichten Switch-Port-Roadmaps, legt regionale ACC-Penetration und gemischte Durchschnittsverkaufspreise darüber und gleicht einmal mit Lieferanten-Rollups und Stichprobenrechnungen ab. Multivariate Regression prognostiziert die Nachfrage anhand von 400/800-G-Port-Lieferungen, Rack-Dichte, Kupferpreisindex und dem Wechsel zu 28- bis 32-AWG-Leitern; Cloud-Investitionsausgaben dienen als Proxy, wo Daten dünn sind.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter Varianzprüfungen gegen unabhängige Port-Tracker unterzogen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Ereignisse wie eine neue CXL-Spezifikation die Nachfrage verändern.

Warum Mordors Basislinie für aktive Kupferkabel (ACC) Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig ab, da jedes Unternehmen seinen eigenen Produktschnitt, seine eigene Adoptionskurve und seinen eigenen Erneuerungsrhythmus verwendet.

Durch die Ausrichtung des Umfangs an Standards und die jährliche Überprüfung von Lieferungs- und Durchschnittsverkaufspreiseingaben liefert Mordor Intelligence eine ausgewogene Basislinie, der Käufer vertrauen können.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 13,12 Mrd. (2025) | ||

| USD 9,47 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst passive DACs und optische Hybride |

| USD 3,10 Mrd. (2024) | Branchentracker B | Begrenzt den Umfang auf ≤100 G; schließt den asiatisch-pazifischen Raum aus |

| USD 2,15 Mrd. (2024) | Fachzeitschrift C | Verwendet nur Anbieterumsätze; keine Kanalprüfungen |

Dieser Vergleich zeigt, dass unsere Zahl im mittleren Bereich liegt, weil der Prozess transparent, wiederholbar und an messbaren Treibern verankert ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für aktive Kupferkabel?

Der Markt wird im Jahr 2026 auf USD 13,81 Milliarden geschätzt und soll bis 2031 USD 17,85 Milliarden erreichen.

Welche Anwendung dominiert die Nachfrage nach aktiven Kupferkabeln?

Rechenzentren führen im Jahr 2025 mit einem Marktanteil von 61,35 % dank Hyperscale-Rack-Volumen und KI-Serverdichte.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 6,32 %, die schnellste aller Regionen.

Warum sind 800-Gbps-Kabel wichtig?

KI-Workloads erfordern höhere Bandbreite pro Knoten, was 800 G zum am schnellsten wachsenden Datenratensegment mit einer CAGR von 5,82 % macht.

Welcher Formfaktor gewinnt gegenüber QSFP an Bedeutung?

OSFP und OSFP-XD verzeichnen eine CAGR von 6,12 %, da sie 800-G-Verbindungen mit überlegener Port-Dichte unterstützen.

Welche Herausforderungen begrenzen die Reichweite von Kupferkabeln?

Signaldämpfung und elektromagnetische Interferenz beschränken die effektive Länge auf 7 m, danach werden aktive optische Optionen kosteneffizienter.

Seite zuletzt aktualisiert am: