Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

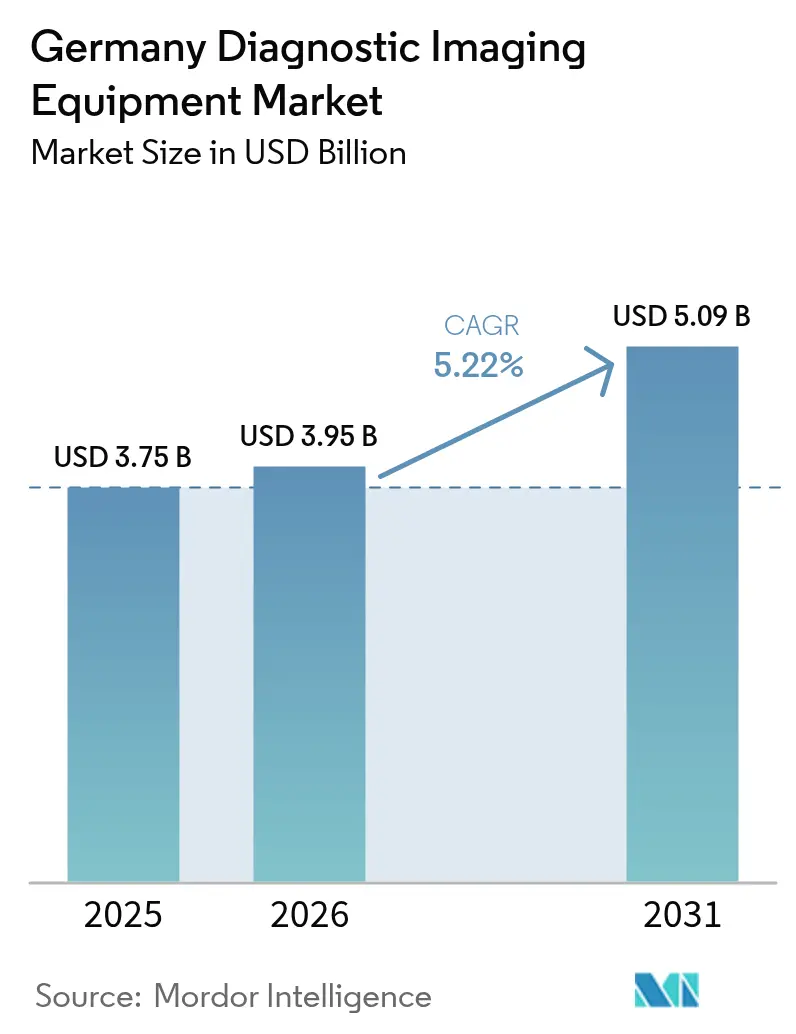

| Tamanho do mercado no ano base (2025) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem da Alemanha por Mordor Intelligence

O tamanho do mercado de equipamentos de diagnóstico por imagem da Alemanha foi avaliado em USD 3,75 bilhões em 2025 e estima-se que cresça de USD 3,95 bilhões em 2026 para atingir USD 5,09 bilhões até 2031, a uma CAGR de 5,22% durante o período de previsão (2026-2031). O crescimento se apoia na posição da Alemanha como a maior economia de saúde da Europa. A adoção de tecnologia se acelera porque 1.874 hospitais já conectam equipamentos de radiologia a novos backbones de dados, enquanto softwares de inteligência artificial (IA) compensam a persistente escassez de radiologistas. A pressão demográfica amplifica a demanda: a população alemã com 65 anos ou mais continua a crescer, elevando os volumes de rastreamento oncológico e cardiológico e sustentando ciclos regulares de substituição de equipamentos. A consolidação entre redes privadas de diagnóstico por imagem e as reduções de capacidade hospitalar intensificam a concorrência, mas as barreiras regulatórias criadas pelo Regulamento de Dispositivos Médicos (MDR) recompensam os fornecedores que mantêm processos de qualidade robustos.

Principais Conclusões do Relatório

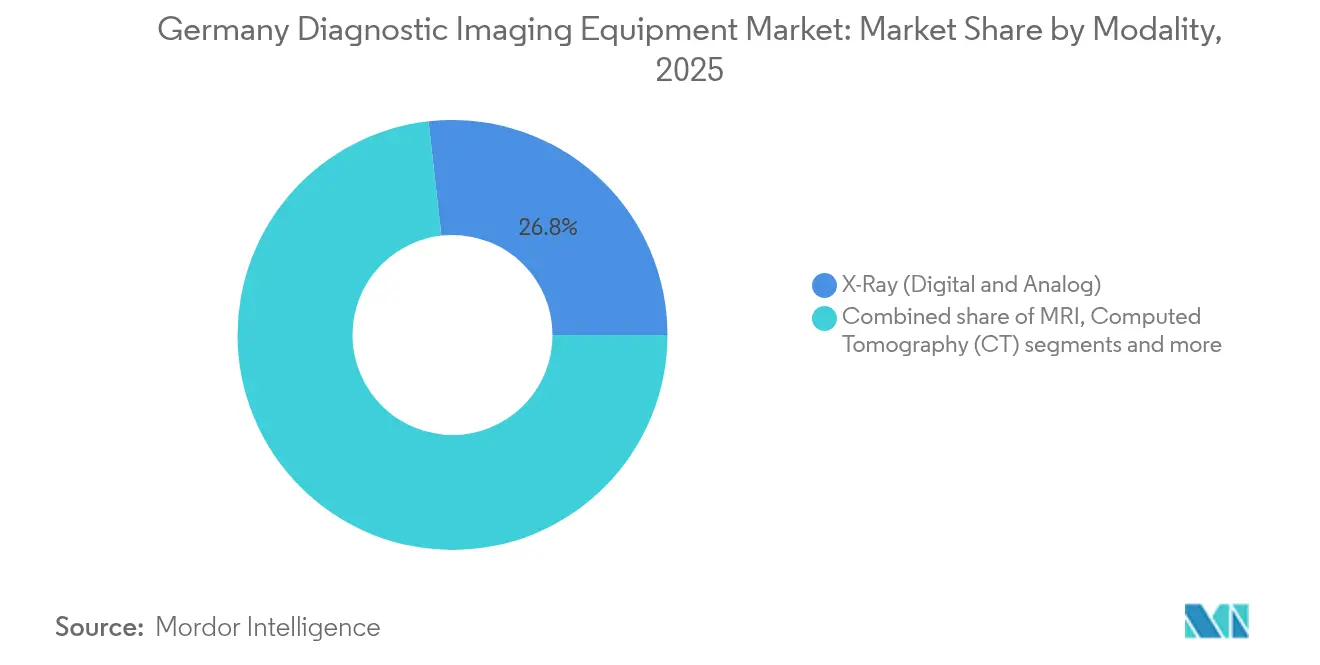

- Por modalidade, os sistemas de Raio-X lideraram com 26,78% da participação do mercado de equipamentos de diagnóstico por imagem da Alemanha em 2025, enquanto a Ressonância Magnética deve crescer a uma CAGR de 6,18% até 2031.

- Em 2025, os sistemas fixos representaram 79,65% do tamanho do mercado de equipamentos de diagnóstico por imagem da Alemanha, ao passo que as plataformas móveis e portáteis devem avançar a uma CAGR de 6,55% até 2031.

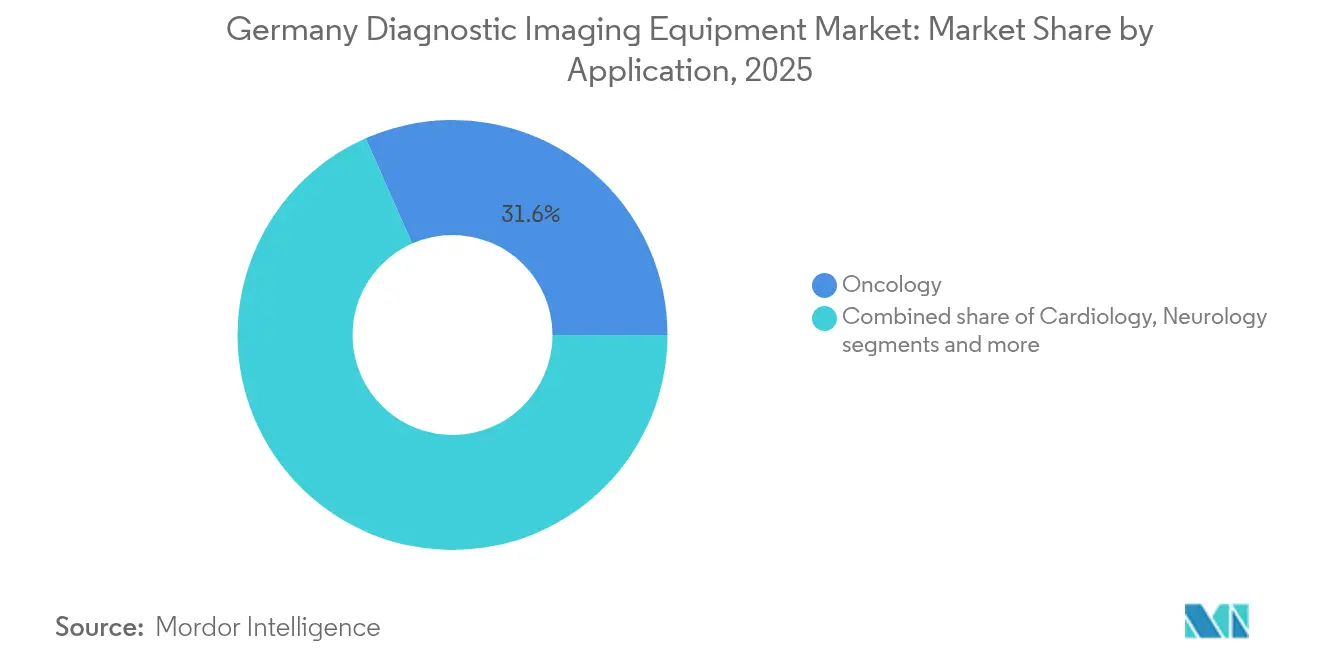

- Por aplicação, a oncologia capturou 31,62% da receita em 2025; a cardiologia está posicionada para o crescimento mais rápido, com uma CAGR de 6,78% entre 2026 e 2031.

- Por usuário final, os hospitais mantiveram uma participação de 65,08% do mercado de equipamentos de diagnóstico por imagem da Alemanha em 2025, mas os centros de diagnóstico por imagem devem expandir a uma CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.2% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Maior adoção de tecnologias avançadas | +1.8% | Nacional, liderado por hospitais universitários | Médio prazo (2-4 anos) |

| População em rápido envelhecimento que demanda diagnóstico precoce | +1.1% | Nacional, agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para implantação de telerradiologia rural | +0.7% | Regiões rurais, estados do leste como prioridade | Curto prazo (≤ 2 anos) |

| Consolidação por capital privado de centros de diagnóstico por imagem | +0.4% | Áreas metropolitanas, instalações ambulatoriais | Médio prazo (2-4 anos) |

| Expansão dos programas nacionais de rastreamento de câncer | +0.6% | Nacional, foco em redes de mamografia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de doenças crônicas

A crescente prevalência de câncer, diabetes e doenças cardiovasculares assegura a demanda de longo prazo por diagnóstico por imagem em todo o mercado. O câncer cervical ilustra essa dinâmica: 4.666 novos diagnósticos surgem anualmente, e as infecções por HPV-16/18 respondem por 76,5% dos tumores invasivos, tornando o rastreamento preciso indispensável. A sensibilidade nacional da mamografia, entre 69,9% e 71,7%, ressalta a necessidade de aprimoramento habilitado por IA que melhore a detecção de lesões e reduza os falsos negativos. Os protocolos de cuidado de doenças crônicas agora dependem de diagnóstico por imagem longitudinal, garantindo atualizações recorrentes de equipamentos. Hospitais e centros ambulatoriais, portanto, consideram o hardware de diagnóstico por imagem como infraestrutura protetora de receita, e não como capital discricionário, reforçando pedidos constantes mesmo durante períodos de maior volatilidade econômica.

Maior adoção de tecnologias avançadas

O Fundo para o Futuro Hospitalar de EUR 4 bilhões acelera as aquisições de infraestrutura digital que integram IA, interoperabilidade e arquiteturas em nuvem. O benchmarking DigitalRadar de 1.624 hospitais revelou uma pontuação média de digitalização de 33,3/100, expondo um espaço significativo para atualização. A plataforma de diagnóstico por imagem em nuvem HealthSuite da Philips e o acordo de distribuição da NEXUS/CHILI com a deepc confirmam que pipelines de IA escaláveis agora influenciam as aquisições. As instituições adotam modalidades avançadas não apenas pela qualidade da imagem, mas pela troca de dados integrada com os prontuários eletrônicos de pacientes exigidos pela Lei Digital de 2024.[1]Fonte: Bundesministerium für Gesundheit, "Digital-Gesetz (DigiG)," bundesgesundheitsministerium.de

População em rápido envelhecimento que demanda diagnóstico precoce

A necessidade de mão de obra em enfermagem na Alemanha deve crescer 33% até 2049, sinalizando uma pressão mais ampla sobre o fluxo de diagnósticos. Os médicos apresentam 79,2% de atitudes positivas em relação à telerradiologia, mas 80,4% registram uso limitado, evidenciando obstáculos de implementação em vez de lacunas de aceitação. O rastreamento preventivo impulsiona os volumes de diagnóstico por imagem antes do início dos sintomas, exigindo modalidades de alta resolução que revelem lesões sutis. Essa resiliência demográfica protege as vendas de equipamentos das restrições cíclicas dos orçamentos hospitalares e continua a sustentar o mercado de equipamentos de diagnóstico por imagem da Alemanha.

Subsídios governamentais para implantação de telerradiologia rural

A política federal elimina os limites de quantidade de telerradiologia e oferece reembolso por taxa fixa para serviços digitais, impulsionando as taxas de instalação nos estados do leste menos atendidos. Cerca de 59,5% dos médicos encaminhadores identificam a telerradiologia como o principal alavancador do acesso rural, incentivando os fornecedores a oferecer soluções de TC portátil e ultrassom portátil que circulam entre unidades. Os projetos iniciais demonstram efeitos de rede: uma vez que os primeiros gateways estão em funcionamento, os centros adicionais preferem equipamentos compatíveis com o backbone de dados estabelecido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com dose de radiação e regulamentação mais rigorosa | -0.8% | Nacional, aplicado pelo BfS | Curto prazo (≤ 2 anos) |

| Alto custo de equipamentos e lacunas de reembolso | -1.1% | Nacional, agudo em instalações menores | Médio prazo (2-4 anos) |

| Escassez de radiologistas causando subutilização | -0.7% | Nacional, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Obstáculos de privacidade de dados dificultando o treinamento de IA em larga escala e o compartilhamento de imagens | -0.5% | Em toda a UE, foco na conformidade com o GDPR | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com dose de radiação e regulamentação mais rigorosa

A Strahlenschutzverordnung da Alemanha impõe limites anuais de dose que exigem justificativa e otimização para cada exame, levando os prestadores a adquirir scanners premium com rastreamento automatizado de dose. A TC de contagem de fótons da Siemens Healthineers ilustra como os fornecedores se diferenciam por meio de desempenho de baixa dose, preservando a fidelidade diagnóstica. A conformidade adiciona custo e complexidade operacional, especialmente para instalações sem informática integrada, e pode reduzir a frequência de exames para indicações de baixo valor.

Alto custo de equipamentos e lacunas de reembolso

A transição da Alemanha do financiamento por caso para modelos de renda garantida até 2029 obscurece os cálculos de retorno sobre o investimento para aquisições de capital. O Hilfsmittelverzeichnis obriga os fabricantes a demonstrar qualidade e competitividade de preço antes que um scanner receba cobertura de seguro, favorecendo os incumbentes com dossiês estabelecidos. Clínicas menores, portanto, adiam atualizações, amortecendo as curvas de adoção apesar da clara necessidade clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: o impulso da Ressonância Magnética desafia a dominância do Raio-X

O Raio-X manteve 26,78% da participação do mercado de equipamentos de diagnóstico por imagem da Alemanha em 2025, pois todos os hospitais dependem da radiografia para trauma e estudos de rotina do tórax. A Ressonância Magnética, no entanto, está impulsionando volumes em aplicações cardíacas e neurológicas, e sua CAGR de 6,18% a posiciona como o principal motor de crescimento até 2031. A Siemens Healthineers expande sua plataforma Magnetom Flow no popular segmento de 1,5 Tesla, adicionando automação de fluxo de trabalho habilitada por IA que reduz os tempos de exame e amplia as indicações de encaminhamento. A ressurreição do PET/SPECT por meio da teranóstica diversifica ainda mais o mix de modalidades, enquanto a GE Healthcare constrói um centro dedicado na Alemanha.

O mercado de equipamentos de diagnóstico por imagem da Alemanha agora valoriza as modalidades não apenas pela clareza da imagem, mas pela forma como se integram aos prontuários eletrônicos de pacientes e ao suporte de decisão por IA. A adoção do ultrassom se beneficia de dispositivos portáteis que levam o diagnóstico por imagem a salas de emergência e clínicas rurais, enquanto a mamografia se moderniza por meio de detectores digitais e detecção assistida por computador que elevam a sensibilidade do programa. No geral, os portfólios de modalidades continuam a se dividir entre salas de Raio-X de alto rendimento que garantem níveis básicos de serviço e suítes premium de Ressonância Magnética que capturam reembolso incremental, sustentando perfis equilibrados de investimento de capital entre os tipos de prestadores.

Por Portabilidade: sistemas móveis mitigam lacunas de pessoal

Os sistemas fixos comandaram 79,65% do tamanho do mercado de equipamentos de diagnóstico por imagem da Alemanha em 2025, pois grandes instituições ainda preferem TCs e Ressonâncias Magnéticas em sala para eficiência de fluxo. No entanto, os sistemas móveis e portáteis registram uma CAGR de 6,55%, pois a escassez de mão de obra torna o diagnóstico no ponto de atendimento atraente. O SOMATOM On.site CT da Siemens Healthineers permite o diagnóstico por imagem em terapia intensiva sem transporte do paciente e oferece opções de controle remoto que economizam o tempo do técnico.

As unidades de ultrassom portáteis equipadas com IA agora geram medições automatizadas e compartilham resultados diretamente com arquivos em nuvem, alinhando-se com o framework de reembolso de saúde digital da Alemanha para infraestrutura de telemática. Os scanners portáteis complementam, em vez de canibalizar, as instalações fixas, revelando uma tendência de aquisição de dupla via, em que os hospitais compram ambas as categorias para corresponder à variabilidade do mix de casos.

Por Aplicação: a Cardiologia supera a Oncologia em velocidade de crescimento

A oncologia capturou 31,62% da receita em 2025, sustentada por programas nacionais de rastreamento de câncer de mama, colorretal e de próstata. A cardiologia está prestes a superar com uma CAGR de 6,78%, pois as diretrizes recomendam avaliação coronariana mais precoce para pacientes com síndrome metabólica e os protocolos de Ressonância Magnética cardíaca aprimorados por IA reduzem drasticamente os tempos de exame. O tamanho do mercado de equipamentos de diagnóstico por imagem da Alemanha em cardiologia deve, portanto, expandir de forma previsível, atraindo P&D dos fornecedores para a caracterização do tecido miocárdico e a automação de pós-processamento.

A neurologia se expande por meio de redes de triagem de AVC apoiadas pelo projeto UMBRELLA de EUR 26,9 milhões, que instala algoritmos de IA para suporte de decisão em tempo real. A ortopedia e a obstetrícia apresentam volumes constantes, enquanto a gastro-urologia se beneficia do diagnóstico por imagem híbrido que combina diagnóstico e tratamento minimamente invasivo. A diversificação de aplicações garante a utilização em todos os departamentos hospitalares, distribuindo o risco de receita.

Por Usuário Final: centros ambulatoriais se aceleram

Os hospitais detinham 65,08% do tamanho do mercado de equipamentos de diagnóstico por imagem da Alemanha em 2025, pois continuam sendo o guardião dos procedimentos de alta complexidade. Os centros de diagnóstico por imagem, no entanto, registram uma CAGR de 6,24%, pois os modelos de reembolso ambulatorial recompensam o atendimento no mesmo dia e o capital privado financia a consolidação de redes. A Evidia exemplifica essa expansão: formada pela fusão da MRH e da Blikk, gerencia mais de 100 unidades e 1.800 funcionários.

Os centros de cirurgia ambulatorial adotam diagnóstico por imagem interno para agilizar o percurso do paciente, enquanto clínicas especializadas, como as de ortopedia, investem em scanners 3D que alimentam softwares de planejamento cirúrgico. O mercado de equipamentos de diagnóstico por imagem da Alemanha, portanto, se divide ao longo das linhas de ambiente de atendimento. Os hospitais se concentram em casos de alta acuidade que exigem TC e Ressonância Magnética avançadas, enquanto os centros ambulatoriais buscam unidades versáteis e de menor porte que maximizem o fluxo de pacientes a um custo menor.

Análise Geográfica

A Alemanha abriga 1.874 hospitais com 476.924 leitos e uma taxa de ocupação de 71,2%, garantindo uma ampla base instalada para os fornecedores. A Renânia do Norte-Vestfália lidera com 328 hospitais e 112.610 leitos, tornando-se o maior comprador regional de scanners de substituição. A Baviera e Baden-Württemberg seguem, apoiadas pela proximidade de clusters de tecnologia médica que incluem os centros de fabricação da Siemens Healthineers em Erlangen e Kemnath.

A política federal canaliza recursos do KHZG para os estados rurais do leste a fim de corrigir o histórico de subinvestimento, catalisando subsídios de instalação de telerradiologia que abrem nova demanda endereçável para o mercado de equipamentos de diagnóstico por imagem da Alemanha. Os locais rurais frequentemente selecionam sistemas de TC móvel ou Ressonância Magnética compacta, pois o espaço e o pessoal são limitados, enquanto os hospitais universitários urbanos implantam Ressonância Magnética de alto campo e TC de contagem de fótons para pesquisa e atendimento terciário.

O atendimento transfronteiriço molda ainda mais a geografia. Clínicas na Baviera atendem pacientes austríacos para diagnóstico por imagem avançado, e as regiões costeiras do Mar do Norte atendem encaminhamentos dinamarqueses, o que suaviza os picos de utilização e influencia os volumes de aquisição. A insistência do governo no acesso universal significa que os ministérios estaduais de saúde cofinanciam ônibus móveis de rastreamento de mama que circulam por distritos com baixa densidade populacional, reforçando a distribuição equitativa de recursos de diagnóstico por imagem em todo o país.

Panorama regulatório

Os equipamentos de imagem diagnóstica colocados no mercado alemão devem cumprir o Regulamento de Dispositivos Médicos da UE (MDR) (UE) 2017/745 e a legislação nacional de implementação da Alemanha, a Medizinprodukterecht-Durchfuehrungsgesetz (MPDG). A avaliação de conformidade e a marcação CE para a maioria das modalidades de imagem exigem o envolvimento de um Organismo Notificado do MDR (conforme classificação de risco no Anexo VIII do MDR), sendo a ZLG (Autoridade Central dos Estados para a Proteção da Saúde) responsável pela designação e supervisão dos Organismos Notificados.

A supervisão pós-comercialização e a governança de segurança são geridas ao nível federal pelo Instituto Federal de Medicamentos e Dispositivos Médicos (BfArM), incluindo vigilância, avaliação de risco e aprovações de investigações clínicas. Decretos nacionais como o MPBetreibV (obrigações do operador quanto à instalação, manutenção e uso seguro) e o MPAMIV (deveres de notificação e informação do utilizador) definem as expectativas operacionais. Os requisitos de dados e registo do MDR estão cada vez mais a ancorar os processos de conformidade em torno da EUDAMED, reforçando as exigências de documentação e rastreabilidade para fabricantes e operadores económicos que atendem hospitais e redes de imagem ambulatorial alemãs.

Cenário Competitivo

O mercado de equipamentos de diagnóstico por imagem da Alemanha apresenta concentração moderada. A Siemens Healthineers ancora o fornecimento doméstico com uma expansão de produção de EUR 60 milhões em Kemnath e um centro de fotônica de alta energia de EUR 350 milhões em Forchheim, conferindo vantagem de velocidade de chegada ao mercado para TC de contagem de fótons e Ressonância Magnética de próxima geração.[2]Fonte: Siemens Healthineers, "Siemens Healthineers investe €60 milhões na unidade de produção de Kemnath," siemens-healthineers.com A Philips obtém certificados MDR da UE em todo o seu portfólio de diagnóstico por imagem e escala o diagnóstico por imagem empresarial baseado em nuvem para a Europa, posicionando-se para capitalizar os orçamentos de digitalização dos hospitais.[3]Fonte: Medical Device Network, "Philips obtém certificado MDR da UE para solução de diagnóstico por imagem," medicaldevice-network.com

A GE Healthcare busca diferenciação em teranóstica e colabora com centros universitários alemães para ampliar a pesquisa de traçadores PET, enquanto a Canon Medical se concentra em ferramentas de fluxo de trabalho orientadas por IA que minimizam a carga de trabalho do técnico. Empresas domésticas de médio porte, como Drägerwerk e Carl Zeiss Meditec, fornecem periféricos de diagnóstico por imagem especializados e soluções integradas de sala de operações que complementam os scanners dos grandes fornecedores.

O fluxo de negócios de capital privado permanece intenso. A Duke Street adquiriu a Agito Medical da Philips para atender à demanda por equipamentos recondicionados, e as plataformas de centros de diagnóstico por imagem se fundem para escalar o poder de aquisição. Os fornecedores, portanto, adaptam suas ofertas tanto para hospitais universitários premium quanto para redes ambulatoriais sensíveis ao custo, sustentando canais de vendas equilibrados.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem da Alemanha

Koninklijke Philips NV

Siemens Healthineers AG

FUJIFILM Holdings Corporation

Hologic Inc.

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de digitalização hospitalar e interoperabilidade criam espaço para sistemas de imagem entregues como plataformas de hardware conectadas, e não como scanners isolados. Com o Fundo para o Futuro dos Hospitais a apoiar as infraestruturas digitais e 1.874 hospitais a conectar equipamentos de radiologia a infraestruturas de dados mais recentes, a aquisição favorece modalidades que se integram com sistemas de imagem empresariais e troca de dados padronizada (DICOMweb, HL7 FHIR) ligados ao mandato de registo eletrônico do paciente introduzido através do Digital-Gesetz de 2024. O projeto de lei de maio de 2026 do Ministério Federal da Saúde para a Lei de Dados e Inovação Digital na Saúde (GeDIG) reforça a direção para uma maior usabilidade dos dados de saúde, o que sustenta o valor de scanners que simplificam o compartilhamento seguro de imagens, os relatórios estruturados e os fluxos de trabalho habilitados por IA.

A localização da cadeia de fornecimento e a diferenciação de modalidades de alta gama também abrem caminhos de atualização na base instalada da Alemanha. A comissão da Siemens Healthineers para uma capacidade de fabricação de cristais semicondutores em Forchheim (apoiando o fornecimento de TC de contagem de fótons) e a expansão contínua em Kemnath refletem um investimento renovado na capacidade de fabricação doméstica de componentes avançados de TC. Iniciativas do lado dos fornecedores em operações remotas e automação de fluxos de trabalho abordam as restrições de radiologistas e técnicos. Ao mesmo tempo, a mecânica de reembolso está a deslocar-se para ambientes ambulatoriais, e a abordagem expandida do Hybrid-DRG (juntamente com adições no catálogo DRG de 2026 para imagem diagnóstica) apoia casos de negócio para centros de imagem ambulatorial e unidades ambulatoriais hospitalares que adicionam capacidade com TC eficiente em espaço, raios-X de alto rendimento e plataformas de ultrassom móveis ou portáteis que se adequam a modelos de teleradiologia hub-and-spoke.

Desenvolvimentos recentes do setor

- Maio de 2026: A Siemens Healthineers concluiu a instalação de sistemas de imagem para o novo Herz- und Gefaesszentrum no Universitaetsklinikum Hamburg-Eppendorf (UKE), incluindo 13 sistemas de angiografia, uma TC de contagem de fótons e uma RM de 3 Tesla. A implementação aponta para um investimento contínuo dos hospitais universitários alemães em modalidades premium que combinam desempenho eficiente em dose com alto rendimento. Também fortalece a base de referência da Siemens Healthineers para TC avançada e imagem intervencionista na Alemanha.

- Novembro de 2025: A GE HealthCare e a rede de radiologia liderada por médicos Starvision anunciaram uma colaboração para expandir a digitalização remota na Alemanha usando o Imaging 360 Remote, alimentado pelo nCommand Lite. A colaboração visa gargalos operacionais, permitindo suporte remoto para a execução e padronização de exames entre locais. Está alinhada com a demanda impulsionada pela força de trabalho por scanners conectados e capacidades de operação remota em redes hospitalares e ambulatoriais.

- Junho de 2024: O Fraunhofer IBMT apresentou um sistema de ultrassom de 256 canais concebido para aplicações precisas de estimulação cerebral profunda em distúrbios neurológicos. O anúncio sinaliza atividade de P&D alemã em torno de arquiteturas de ultrassom de alto número de canais e casos de uso clínico avançados além do diagnóstico convencional. Com o tempo, tais capacidades podem influenciar o interesse de aquisição em plataformas de ultrassom de maior desempenho em hospitais universitários e centros especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as vendas de equipamentos de imagem diagnóstica utilizados para diagnóstico clínico humano na Alemanha. Inclui novos sistemas de imagem e hardware essencial que hospitais e centros de imagem adquirem para RM, TC, ultrassom, raios-X, imagem nuclear, mamografia e fluoroscopia.

Exclusões de abrangência: Sistemas recondicionados, imagem veterinária, itens apenas de acessórios, sistemas apenas de software (como PACS ou RIS), serviços de imagem e contratos de manutenção são excluídos.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada (TC)

- Ultrassom

- Raio-X (Digital e Analógico)

- Imagem Nuclear (PET / SPECT)

- Mamografia

- Fluoroscopia e Arcos Cirúrgicos

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Obstetrícia e Ginecologia

- Gastro-Urologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas e Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa por definir a base instalada e os sinais do ciclo de substituição, já que as compras de imagem na Alemanha são frequentemente impulsionadas tanto por necessidades de renovação quanto por nova capacidade. Consultamos fontes públicas, como publicações federais de saúde e estatísticas, conjuntos de dados europeus de saúde e dispositivos médicos, associações de radiologia e hospitais, e estudos clínicos de utilização revisados por pares que mostram a combinação de exames e o uso de modalidades.

Para transformar esses sinais em um modelo utilizável, também revisamos os relatórios de fabricantes e apresentações a investidores para orientação a nível de modalidade, juntamente com coberturas de imprensa confiáveis sobre capex hospitalar e prazos de aquisição na Alemanha. Onde é necessária estrutura adicional, usamos seletivamente assinaturas pagas para dados financeiros de empresas, patentes e sinais a nível de embarque de importação-exportação para verificar a direção dos fluxos de equipamentos e movimentos de preços. Estas fontes de pesquisa documental são ilustrativas, e também usamos outras referências públicas e pagas para apoiar a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Os dados primários provêm de entrevistas e pesquisas com uma combinação de fornecedores de sistemas de imagem, distribuidores, parceiros de serviço e compradores de hospitais e centros de diagnóstico que influenciam a aquisição de equipamentos. Usamos essas discussões para testar suposições sobre o momento de substituição, mudanças na combinação de modalidades (por exemplo, TC versus RM), a evolução do preço médio de venda e o efeito prático dos ciclos regulatórios e orçamentários em toda a Alemanha.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 19% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 22% | Gestores: 50% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir dos volumes de procedimentos por modalidade, da produtividade típica dos equipamentos e dos ciclos de substituição, sendo então traduzido em demanda anual em unidades e valor. O modelo é verificado com aproximações seletivas bottom-up, incluindo preços amostrados por modalidade e verificações de canal sobre a colocação de sistemas, que são usadas para ajustar os totais quando surgem lacunas.

Os fatores relevantes neste mercado incluem a base instalada por modalidade, a vida média dos equipamentos e a pressão de recondicionamento, os ciclos de capex de hospitais e centros de imagem, o crescimento da utilização por modalidade (especialmente para TC e RM), e as mudanças no preço médio de venda impulsionadas por atualizações tecnológicas e comportamento de licitação. Quando uma variável está ausente numa série pública limpa, preenchemos a lacuna usando um proxy de curto prazo (por exemplo, suavização de tendência nas colocações) e depois validamos através de feedback de especialistas antes de ser utilizada. As previsões são produzidas usando análise de cenários, em que os casos base, de substituição mais lenta e de modernização mais rápida são testados sob os mesmos indicadores de demanda, e onde a curva final é alinhada com o que os profissionais consideram realista para a Alemanha.

Validação de dados e ciclo de atualização

Antes de finalizar os números, os resultados são triangulados através de múltiplos sinais independentes, e saltos inusuais são sinalizados para uma segunda revisão. As verificações incluem a consistência do valor unitário ano a ano por modalidade, a deriva implícita do ASP em relação ao feedback de aquisição, e se o crescimento se alinha com a direção da capacidade e da utilização.

O trabalho é revisado em etapas, com novos contatos acionados quando uma suposição-chave muda ou quando surge uma nova política ou padrão de aquisição. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando eventos materiais afetam os preços, os ciclos de compra ou a disponibilidade de equipamentos. Imediatamente antes da entrega, é concluída uma última revisão para que os clientes recebam a visão mais atualizada.

Tamanho de mercado da Mordor Intelligence para o mercado de equipamentos de imagem diagnóstica da Alemanha em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para imagem diagnóstica na Alemanha podem variar bastante, mesmo quando se discute o mesmo ano, porque os limites de abrangência são traçados de forma diferente e a lógica de preços nem sempre é tratada da mesma maneira. As diferenças também surgem de se a estimativa está ancorada na demanda de substituição de equipamentos, ou se se apoia mais em narrativas amplas de gastos com saúde.

Os principais fatores de discrepância nesta área geralmente vêm do que é contado como valor de mercado, como a inclusão de manutenção, sistemas recondicionados ou software, e de se áreas adjacentes, como serviços de imagem, são mescladas no mesmo número. Outro fator comum é como a combinação de modalidades é tratada, já que sistemas de alto valor como RM e TC podem alterar o total quando a progressão do ASP é assumida de forma agressiva, e então o momento cambial e a cadência de atualização podem ampliar a dispersão.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,75 bilhões de USD (2025) | |

| Editora do Setor A | 2,45 bilhões de USD (2026) | Usa um ponto de referência de ano posterior e parece misturar a discussão sobre equipamentos com temas mais amplos de implantação, o que pode subestimar as compras impulsionadas por substituição quando a produtividade por modalidade e o momento de renovação não são modelados explicitamente. |

| Grupo de Pesquisa Regional B | 12,80 bilhões de USD (2024) | Provavelmente usa uma definição mais ampla de imagem médica que pode combinar o valor do dispositivo com serviços relacionados, ambientes ou tecnologias adjacentes, o que eleva o total acima de um número apenas de equipamentos. |

A tabela mostra uma ampla dispersão que remonta principalmente ao que é incluído no valor total, e depois a como a demanda de substituição é convertida em vendas anuais. No modelo da Mordor Intelligence, apenas o hardware de equipamentos de imagem novos, de fabricação industrial, vendido na Alemanha é contado, e as unidades recondicionadas, os sistemas apenas de software e os serviços de imagem são excluídos, o que torna o resultado mais fácil de relacionar com unidades, ASPs e sinais de demanda a nível de modalidade.

Principais Perguntas Respondidas no Relatório

Como a transição da Alemanha para o atendimento baseado em valor está influenciando o conjunto de funcionalidades que os hospitais exigem nos novos sistemas de diagnóstico por imagem?

Os prestadores buscam cada vez mais scanners que incorporem análises em tempo real e ferramentas de relatórios estruturados, pois essas capacidades vinculam o desempenho diagnóstico às métricas de reembolso baseadas em resultados.

O que torna a interoperabilidade um critério de compra crítico para os departamentos de radiologia alemães hoje?

Com os prontuários eletrônicos de pacientes agora obrigatórios, as instalações preferem equipamentos que utilizem padrões abertos como DICOMweb e HL7 FHIR para garantir a troca de dados sem complicações em redes de múltiplos fornecedores.

De que forma a escassez de mão de obra está acelerando a adoção de tecnologias de operação remota em salas de diagnóstico por imagem?

Plataformas que permitem a técnicos externos definir protocolos ou monitorar exames estão ganhando espaço, ajudando os hospitais a manter os scanners em funcionamento durante turnos noturnos e em regiões menos atendidas.

Por que as capacidades de teranóstica estão se tornando um tema de discussão no segmento de medicina nuclear da Alemanha?

O interesse em tratamentos oncológicos personalizados está impulsionando a demanda por sistemas híbridos PET/SPECT que suportam tanto o diagnóstico por imagem quanto o planejamento de terapia com radionuclídeos direcionados.

Como as atualizações dos programas de rastreamento de câncer da Alemanha afetam os ciclos de substituição de modalidades?

As diretrizes ampliadas para rastreamento de mama e pulmão levam as instalações a atualizar para detectores digitais e ferramentas de triagem assistidas por IA, encurtando a vida útil aceitável dos equipamentos.

Qual é o papel do novo reembolso por taxa fixa da infraestrutura de telemática nos investimentos em telerradiologia?

Os pagamentos garantidos por serviços digitais oferecem aos hospitais rurais certeza orçamentária, incentivando-os a adquirir scanners de TC e Ressonância Magnética prontos para a nuvem que se integram perfeitamente aos modelos de leitura em hub-and-spoke.

Página atualizada pela última vez em: