Tamanho e Participação do Mercado de Diagnósticos In Vitro da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

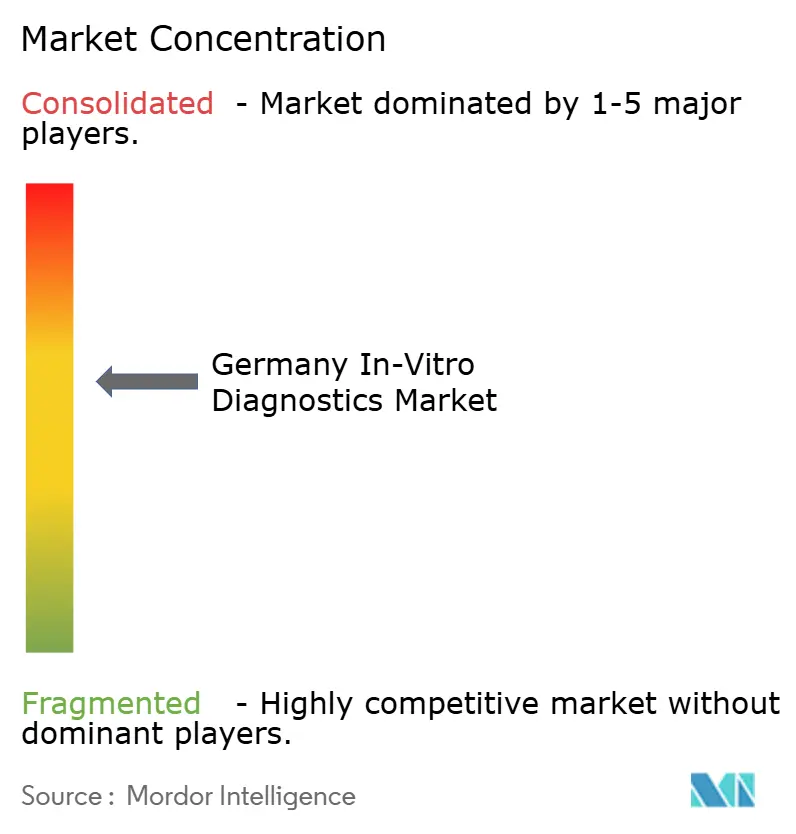

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Diagnósticos In Vitro da Alemanha cresça de USD 5,82 bilhões em 2025 para USD 6,14 bilhões em 2026 e está previsto para atingir USD 8,06 bilhões até 2031 a um CAGR de 5,58% entre 2026-2031.

Subjacente a esse crescimento constante está uma mudança estrutural da química clínica de rotina para testes moleculares de alto valor, uma evolução impulsionada pelo programa de sequenciamento genômico genomDE, pelo prazo de recertificação do IVDR em maio de 2026 e pela abrangente Lei de Uso de Dados de Saúde da Alemanha, que exige interoperabilidade nacional de prontuários eletrônicos de pacientes. Os fabricantes estão reduzindo portfólios legados para financiar inovações em conformidade com o IVDR, enquanto os laboratórios canalizam capital para automação e middleware capazes de fornecer resultados limpos em formato FHIR para hubs de dados nacionais. Ao mesmo tempo, as seguradoras estatutárias recompensam o rastreamento preventivo para uma população envelhecida, na qual 25-27% dos cidadãos terão ≥67 anos até 2038, direcionando a demanda para painéis de diabetes, cardiovasculares e oncológicos. Em conjunto, essas forças posicionam o mercado de diagnósticos in vitro da Alemanha na interseção de política, demografia e adoção de tecnologia de medicina de precisão.

Principais Conclusões do Relatório

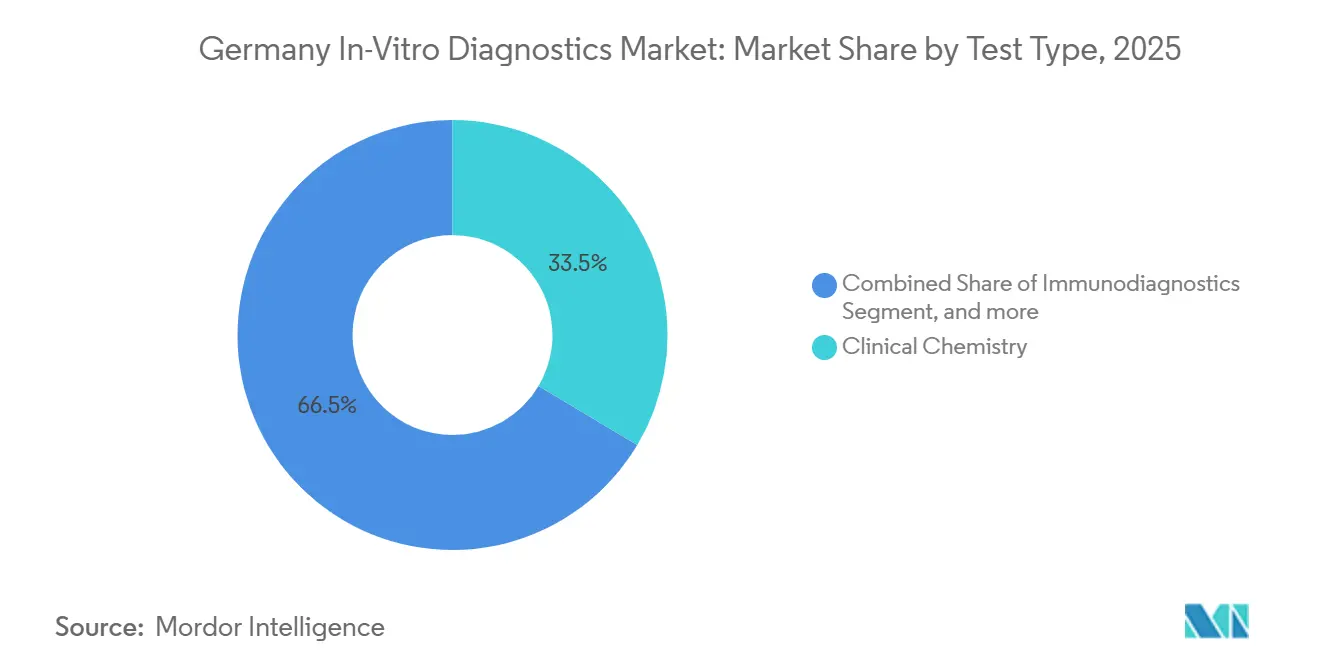

- Por tipo de teste, a química clínica liderou com 33,54% da participação do mercado de diagnósticos in vitro da Alemanha em 2025, enquanto o diagnóstico molecular deve expandir a um CAGR de 7,87% até 2031.

- Por produto e serviço, reagentes e consumíveis detinham 55,65% da participação do tamanho do mercado de diagnósticos in vitro da Alemanha em 2025, mas software e serviços avançam a um CAGR de 8,65% até 2031.

- Por usabilidade, os dispositivos descartáveis detinham 65,76% de participação em 2025, enquanto as plataformas reutilizáveis têm previsão de registrar um CAGR de 7,99% entre 2026-2031.

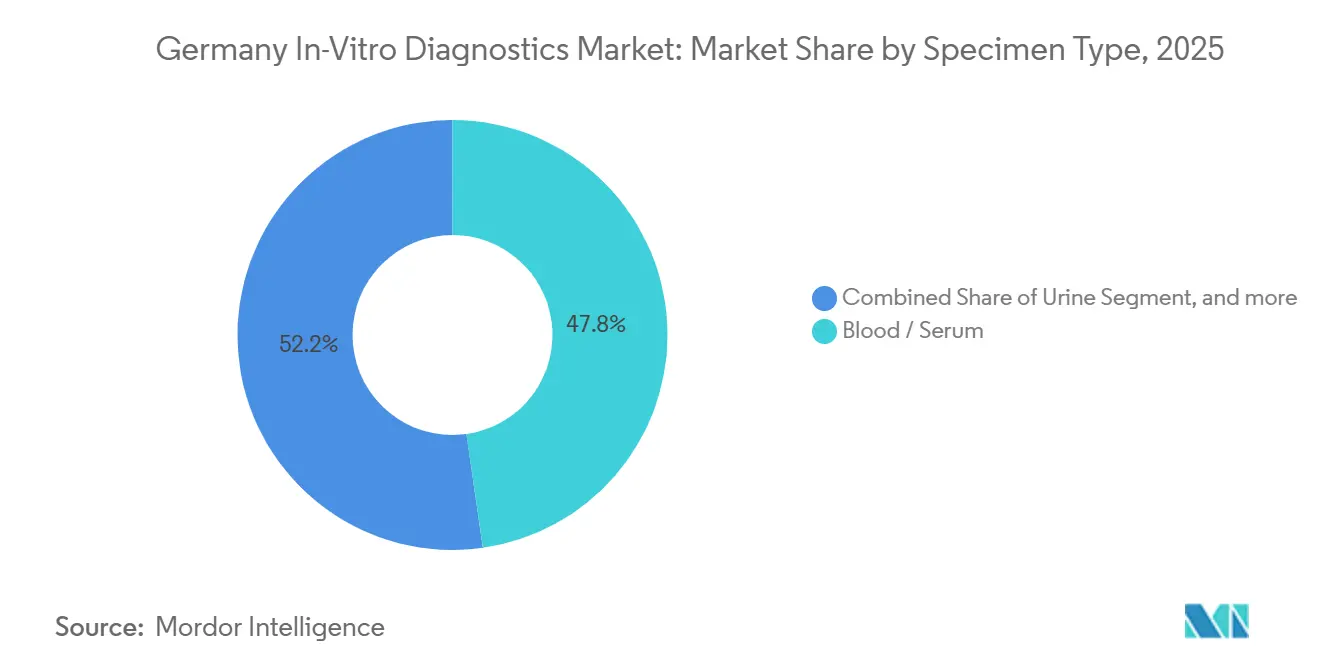

- Por tipo de amostra, sangue e soro representavam 47,76% da participação do mercado de diagnósticos in vitro da Alemanha em 2025, e os testes baseados em urina crescem a um CAGR de 7,54% até 2031.

- Por aplicação, as doenças infecciosas capturaram 30,65% da participação de receita em 2025; o monitoramento do diabetes deve registrar o CAGR mais rápido de 8,88% até 2031.

- Por usuário final, os laboratórios de diagnóstico geraram 45,32% da receita em 2025, enquanto os centros de atendimento domiciliar e de ponto de atendimento expandem a um CAGR de 8,65% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas | +1.2% | Nacional, com pressão aguda em regiões de envelhecimento (Baviera, Baden-Württemberg) | Longo prazo (≥ 4 anos) |

| Expansão das Iniciativas de Medicina de Precisão | +1.5% | Nacional, concentrada em redes de hospitais universitários (Berlim, Munique, Heidelberg) | Médio prazo (2-4 anos) |

| Financiamento Governamental para Infraestrutura de Saúde Digital | +1.0% | Nacional, implantação acelerada em centros urbanos | Médio prazo (2-4 anos) |

| Mudança em Direção a Modelos de Testes Descentralizados | +0.9% | Nacional, ganhos iniciais em atenção ambulatorial e áreas rurais | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos Contínuos em Diagnósticos In Vitro | +1.3% | Global, com liderança alemã em automação e integração de IA | Longo prazo (≥ 4 anos) |

| Envelhecimento da População e Foco em Saúde Preventiva | +1.1% | Nacional, pronunciado nos estados do leste com maior idade mediana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

A patologia crônica ancora os volumes de testes de referência no mercado de diagnósticos in vitro da Alemanha. Mais de 53,7% dos adultos vivem com pelo menos uma condição de longo prazo, incluindo 8,4% com diabetes e 6,8% com doenças cardiovasculares, impulsionando a demanda contínua por painéis de química, imunoensaios e monitoramento de glicose[1]Instituto Robert Koch, "Gesundheitsberichterstattung 2025," rki.de. As seguradoras estatutárias ampliaram os intervalos de rastreamento de HbA1c no âmbito do Programa de Gestão de Doenças para interceptar o pré-diabetes precocemente, e os testes oncológicos são impulsionados por 510.000 novos diagnósticos de câncer registrados em 2024. Os painéis de biomarcadores cardiovasculares estão migrando para a cardiologia ambulatorial porque as diretrizes de 2025 recomendam verificações anuais de troponina, BNP e D-dímero para cidadãos com ≥50 anos, abrindo um mercado preventivo recorrente.

Expansão das Iniciativas de Medicina de Precisão

O projeto piloto genomDE de EUR 700 milhões busca sequenciar 100.000 genomas até 2027, incorporando o sequenciamento de nova geração na prática diária em 33 centros oncológicos abrangentes. Os diagnósticos complementares agora se enquadram na Regra 3d do IVDR, o que significa que a utilidade clínica deve ser comprovada prospectivamente, mas uma vez certificados, eles desfrutam de certeza de reembolso. O NovaSeq X Plus da Illumina reduziu os custos de sequenciamento do genoma completo para USD 200 por execução, tornando a escala populacional viável. A penetração do NIPT pré-natal saltou para 18% dos nascimentos em 2024 após a cobertura abrangente pelo GKV, sublinhando como a política desbloqueia a demanda latente por testes de precisão.

Financiamento Governamental para Infraestrutura de Saúde Digital

A Lei de Uso de Dados de Saúde da Alemanha torna os prontuários eletrônicos de pacientes obrigatórios para 73 milhões de cidadãos até 2025, obrigando cada laboratório a transmitir resultados em estrutura FHIR interoperável. As vendas de middleware, portanto, superam o mercado de diagnósticos in vitro da Alemanha em geral, crescendo a um CAGR de 8,65% à medida que os laboratórios modernizam os sistemas legados de informação laboratorial. O Espaço Europeu de Dados de Saúde estende a interoperabilidade por 27 estados-membros, e os novos códigos de faturamento EBM remuneram os médicos pelo monitoramento remoto assistido por algoritmos, monetizando ainda mais os fluxos de dados digitalizados.

Mudança em Direção a Modelos de Testes Descentralizados

O Artigo 64e do Código Social Livro V agora reembolsa projetos piloto de ponto de atendimento, catalisando o monitoramento contínuo de glicose, painéis respiratórios em farmácias e vans de laboratório móvel que percorrem distritos rurais. O FreeStyle Libre da Abbott conta com 1,2 milhão de usuários alemães; a rede GeneXpert da Cepheid em 450 hospitais reduz o tempo de resposta para patógenos de sepse para 90 minutos, e as vans da Cruz Vermelha da Baviera entregam resultados no local para 200 cidades carentes. Essas modalidades de resposta rápida capturam a fatia de CAGR mais rápida de 8,65% do mercado de diagnósticos in vitro da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Conformidade Regulatória | -1.8% | Em toda a UE, gargalo agudo na Alemanha devido à concentração de organismos notificados | Curto prazo (≤ 2 anos) |

| Pressões de Preços e Reembolso | -1.2% | Nacional, intensificando-se em testes de commodities de alto volume | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Componentes Críticos | -0.7% | Global, com exposição alemã via importações de reagentes da Ásia | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -0.5% | Nacional, com maior escrutínio sob o GDPR e a Lei de Segurança de TI 2.0 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória

A transição do IVDR força cerca de 25.000 ensaios legados por apenas 35 organismos notificados capazes de revisar aproximadamente 8.000 arquivos por ano, deixando um acúmulo que afasta alguns fornecedores de médio porte do mercado de diagnósticos in vitro da Alemanha. O custo médio de recertificação por linha de produto varia entre EUR 200.000-500.000, e os diagnósticos complementares devem financiar ensaios prospectivos com 200 pacientes, estendendo os prazos de lançamento em até dois anos. O rastreamento do BfArM mostra que 18% dos fabricantes já abandonaram pelo menos um teste de baixa margem, reduzindo as opções em painéis de patógenos de nicho.

Pressões de Preços e Reembolso

O cronograma EBM reduziu o reembolso em painéis de química de alto volume em 8-12% entre 2022-2024, mesmo com a inflação de reagentes em 6%, comprimindo as margens brutas. As avaliações de tecnologia em saúde do G-BA agora exigem evidências de custo-utilidade antes de listar novos ensaios moleculares, um processo que custa até EUR 1,5 milhão e adiciona incerteza de vários anos. As seguradoras privadas, por sua vez, introduzem pré-autorização para testes com preço acima de EUR 200, criando um obstáculo administrativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Impulso Molecular ao Lado da Escala da Química Clínica

A química clínica sustentou 33,54% da participação do mercado de diagnósticos in vitro da Alemanha em 2025, com base em milhões de painéis metabólicos e lipídicos processados diariamente. Ainda assim, o diagnóstico molecular registra um CAGR robusto de 7,87% de 2026-2031, à medida que oncologistas, geneticistas e equipes de doenças infecciosas migram para o sequenciamento de nova geração e PCR rápido. O tamanho do mercado de diagnósticos in vitro da Alemanha vinculado a ensaios moleculares se beneficia diretamente do pipeline genomDE de EUR 700 milhões e dos mandatos de diagnósticos complementares do IVDR que garantem o reembolso uma vez comprovada a utilidade clínica. Os laboratórios continuam a operar plataformas de química para rastreamento em nível populacional, mas os orçamentos de capital favorecem cada vez mais sequenciadores e estações de PCR sindrômico que condensam fluxos de trabalho de cultura de vários dias em execuções de uma hora. A participação da cultura microbiológica diminui à medida que 450 hospitais alemães dependem do GeneXpert da Cepheid para painéis de sepse de 90 minutos, enquanto o imunodiagnóstico se mantém estável com cargas de trabalho de hormônios, marcadores tumorais e autoimunidade.

Analisadores hematológicos automatizados, como a Série XN da Sysmex, incorporam módulos de morfologia por IA, reduzindo as revisões manuais de lâminas e elevando a hematologia a uma linha de serviço de maior margem e orientada por insights. Os testes rápidos de ponto de atendimento que floresceram durante a pandemia são agora reaproveitados para rastreamento de gripe e estreptococo em farmácias comunitárias. Nos próximos cinco anos, os projetos alimentadores do genomDE em 38 hospitais universitários elevarão a penetração dos testes de variantes germinativas e somáticas, consolidando o diagnóstico molecular em participação de receita de dois dígitos até o final do horizonte de previsão.

Por Produto e Serviço: Camadas Digitais Superam o Núcleo de Reagentes

Reagentes e consumíveis geraram 55,65% do tamanho do mercado de diagnósticos in vitro da Alemanha em 2025, porque cada ciclo de ensaio exige produtos químicos e cartuchos de uso único. No entanto, a receita de software e serviços cresce a um CAGR de 8,65% até 2031, à medida que os laboratórios se apressam em instalar middleware que converte as saídas legadas do sistema de informação laboratorial em mensagens FHIR exigidas pelo IVDR. A Lei de Uso de Dados de Saúde da Alemanha, a vinculação ao Espaço Europeu de Dados de Saúde e o upload em tempo real para o EUDAMED dependem dessa camada digital. A participação do mercado de diagnósticos in vitro da Alemanha para instrumentos está sob impulso cíclico, à medida que os laboratórios substituem analisadores antigos por plataformas validadas pelo IVDR, como o cobas 8000 da Roche ou o Atellica da Siemens, que integram automação de controle de qualidade para satisfazer a vigilância pós-mercado mais rigorosa.

As linhas de serviço se diversificam além da manutenção para consultoria regulatória, com fabricantes de médio porte terceirizando a redação de documentação técnica por EUR 80.000-150.000 por unidade de manutenção de estoque. A aproximação da produção de reagentes fortalece a continuidade; a expansão da Thermo Fisher em Freiburg reduzirá a dependência asiática, e o gerenciador de processos de IA da Siemens reduz o desperdício em 15%. Em conjunto, esses investimentos garantem que a dominância dos reagentes persista, mesmo que as receitas digitais cresçam a partir de uma base menor.

Por Usabilidade: Reutilizáveis de Alto Rendimento em Ascensão

Cartuchos descartáveis, tiras e cassetes de fluxo lateral detinham 65,76% da receita em 2025, atendendo à demanda dos consumidores por testes domésticos e em farmácias de fácil utilização. Ainda assim, os analisadores reutilizáveis de alto rendimento têm previsão de crescer a um CAGR de 7,99%, porque os hospitais implantam grandes sistemas para compensar a escassez de mão de obra e registrar cada evento de controle de qualidade para conformidade com o IVDR. O acréscimo ao tamanho do mercado de diagnósticos in vitro da Alemanha proveniente de analisadores reutilizáveis é amplificado por regras de compras mais ecológicas que favorecem o menor consumo de plástico no âmbito da Iniciativa Laboratório Verde da Federação Hospitalar Alemã.

O FreeStyle Libre da Abbott comprova o apelo contínuo dos descartáveis — 1,2 milhão de usuários diabéticos ativos apenas no terceiro trimestre de 2024 — mas os laboratórios que processam mais de 500 amostras diariamente atingem paridade de custo por teste apenas com analisadores reutilizáveis das séries cobas ou DxH. Os fornecedores, portanto, projetam layouts modulares onde embalagens de reagentes compartilhadas podem executar milhares de ciclos antes do descarte, reduzindo as contas de resíduos perigosos e alinhando-se com as metas de sustentabilidade.

Por Tipo de Amostra: Sangue Domina, Urina Cresce para Monitoramento de Doença Renal Crônica

As amostras de sangue e soro sustentaram 47,76% da participação do mercado de diagnósticos in vitro da Alemanha em 2025, indispensáveis para fluxos de trabalho de química, imunoensaio, hematologia e molecular. Os testes de urina são, no entanto, os de crescimento mais rápido, com um CAGR de 7,54%, à medida que o monitoramento trimestral da relação albumina-creatinina se torna obrigatório para 2 milhões de diabéticos em risco de doença renal crônica. O tamanho do mercado de diagnósticos in vitro da Alemanha vinculado ao DNA tumoral circulante também cresce, à medida que os ensaios de biópsia líquida garantem reembolso para cânceres de pulmão e colorretal.

A saliva agora serve a painéis respiratórios rápidos e triagens de HIV oral; o teste de IgA salivar para doença celíaca da Euroimmun entrou nos laboratórios alemães em 2024. As biópsias de tecido permanecem críticas para o perfil oncológico complexo, embora a biópsia líquida reduza os procedimentos invasivos. O rastreamento de sangue permanece rigidamente regulamentado pelo Instituto Paul-Ehrlich com testes NAT para cada doação, garantindo a segurança enquanto adiciona demanda constante por kits NAT.

Por Aplicação: Diabetes Supera a Normalização das Infecções

As doenças infecciosas permaneceram a maior fatia com 30,65% em 2025, mas a retração do volume relacionado à COVID nivela o crescimento. O monitoramento do diabetes registra um CAGR de 8,88% até 2031, impulsionado pelo reembolso do monitoramento contínuo de glicose para todos os pacientes com Diabetes Tipo 2 tratados com insulina. Essa mudança posiciona o diabetes como o principal motor de crescimento dentro do mercado de diagnósticos in vitro da Alemanha. A oncologia ganha com a adoção da biópsia líquida; o FoundationOne Liquid CDx da Roche, agora reembolsado para o carcinoma de pulmão de células não pequenas, ilustra o apetite dos pagadores por monitoramento minimamente invasivo que se encaixa em estruturas baseadas em valor. Os painéis de cardiologia se mantêm estáveis com a demografia do envelhecimento, e os ensaios multiplex autoimunes encurtam as jornadas diagnósticas para pacientes com lúpus ou síndrome de Sjögren. A aceitação do NIPT pré-natal se expande à medida que a cobertura abrangente torna o rastreamento de trissomia rotineiro.

Por Usuário Final: Laboratórios se Consolidam Enquanto Redes de Ponto de Atendimento Florescem

Os laboratórios de diagnóstico geraram 45,32% da receita de 2025, mas seu crescimento fica atrás dos centros de atendimento domiciliar e de ponto de atendimento, que aceleraram a um CAGR de 8,65%. A rede de 120 unidades da Synlab processou 180 milhões de testes em 2024, aproveitando a IA para manter o quadro de pessoal estável, provando que a escala é a rota central para a sobrevivência dos laboratórios. Em contraste, farmácias, clínicas de clínica geral e vans móveis agora capturam pacientes que preferem respostas no local em minutos. O tamanho do mercado de diagnósticos in vitro da Alemanha vinculado a hospitais mostra comportamento híbrido: ensaios de alta complexidade permanecem internos, painéis de rotina são terceirizados para megalaboratórios. Os centros acadêmicos impulsionam a pesquisa de sequenciamento de nova geração de fronteira, financiada por subsídios do genomDE, e seus testes desenvolvidos internamente mantêm agilidade de descoberta sob a isenção de testes desenvolvidos em laboratório do IVDR.

Análise Geográfica

A Alemanha representa quase 30% da receita total europeia de diagnósticos in vitro graças à sua população de 84 milhões, EUR 474 bilhões em gastos com saúde e uma densa rede de laboratórios[2]. O tamanho do mercado de diagnósticos in vitro da Alemanha, portanto, supera pares como França e Itália, e seu CAGR prospectivo de 5,58% supera ligeiramente as trajetórias de 4,8-5,2% desses países. A liderança em medicina de precisão flui dos corredores de hospitais universitários de Berlim e Munique, onde o genomDE canaliza capital e talentos. A Baviera e Baden-Württemberg superam as médias nacionais na adoção de biópsia líquida e monitoramento contínuo de glicose, refletindo maior renda disponível e densidade de clínicas privadas. Os estados do leste enfrentam escassez de médicos; portanto, as unidades de diagnóstico móvel e os hubs de ponto de atendimento conectados por telemedicina são mais impactantes lá.

Os centros urbanos — Berlim, Hamburgo, Frankfurt — se beneficiam de 95% de cobertura domiciliar de internet de alta velocidade, tornando a integração de sistema de informação laboratorial em nuvem, triagem por IA e monitoramento domiciliar perfeita. O atendimento transfronteiriço está crescendo porque o Espaço Europeu de Dados de Saúde dá a 449 milhões de residentes da UE acesso digital aos resultados de laboratórios alemães; as atualizações da ISO 15189 e os relatórios multilíngues tornam-se, assim, habilitadores de exportação para laboratórios de referência alemães. A Alemanha também abriga oito dos 35 organismos notificados do IVDR na Europa, consolidando seu papel como hub de certificação; os fabricantes estrangeiros frequentemente entram no mercado de diagnósticos in vitro da Alemanha primeiro para navegar pelas auditorias em território local antes de expandir para toda a UE.

Os mercados vizinhos reagem: os países escandinavos impulsionam a adoção do ponto de atendimento, a Europa do Sul permanece sensível ao preço em relação à química clínica, enquanto a Europa do Leste importa expertise em automação alemã. Coletivamente, isso reforça a Alemanha como formadora de tendências cujos movimentos de política — compartilhamento de dados, reembolso, rigor regulatório — estabelecem padrões de fato para a prática de diagnósticos continental.

Cenário Competitivo

O mercado de diagnósticos in vitro da Alemanha exibe concentração moderada: os cinco principais fornecedores — Roche, Siemens Healthineers, Abbott, Danaher e Qiagen — detêm cerca de 55-60% da receita. A Roche domina a química e o imunoensaio por meio do ecossistema cobas; a Siemens lidera a automação de fluxo de trabalho com linhas Atellica de alto rendimento; a Abbott comanda o monitoramento contínuo de glicose com o FreeStyle Libre; a Beckman Coulter mais a Cepheid da Danaher cobrem hematologia e PCR sindrômico; a Qiagen avança com painéis moleculares QIAstat. Marcas de médio porte — bioMérieux, Thermo Fisher, BD, Werfen — se especializam em painéis sindrômicos de doenças infecciosas, coagulação ao longo da vida do paciente e franquias de reagentes de nicho.

A recertificação pelo IVDR tornou-se uma vantagem competitiva: as multinacionais bem capitalizadas arcam com as contas de documentação de milhões de euros com mais facilidade do que as pequenas empresas, permitindo-lhes consolidar participação à medida que rivais de nicho saem. A Synlab e a Limbach ilustram uma corrida paralela de aquisição de prestadores de serviços; escalar para 180 milhões de testes permite à Synlab negociar descontos em reagentes e investir EUR 40 milhões em interpretação por IA para compensar lacunas de pessoal. Os roteiros tecnológicos convergem para a adjacência digital: o Navify em nuvem da Roche reduz o tempo de resposta do conselho de tumores pela metade; o gerenciador de processos de IA da Siemens reduz o desperdício de reagentes; o NovaSeq X da Illumina reduz o custo do sequenciamento do genoma completo em 60%, viabilizando o rastreamento financiado por seguradoras.

A aquisição permanece fundamental: o acordo de USD 5,7 bilhões da Danaher com a Abcam a equipa com 200.000 anticorpos; a Thermo Fisher compra produtores de peptídeos a montante para amortecer o fornecimento. A intensidade competitiva também se manifesta no atendimento domiciliar, onde a Abbott impulsiona o Libre 3 Plus para integração com bombas, enquanto a Roche e a Ascensia competem com o G7 e o Eversense, respectivamente. No geral, o mercado de diagnósticos in vitro da Alemanha recompensa escala, fluência digital e previsão regulatória.

Líderes do Setor de Diagnósticos In Vitro da Alemanha

Qiagen N.V.

Abbott Laboratories

Roche Diagnostics

bioMerieux SA

Becton Dickinson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A startup de biotecnologia Amplifold, sediada em Martinsried, Alemanha, concluiu uma rodada de financiamento semente sobresubscrita de EUR 5 milhões para apoiar o lançamento no mercado de seus diagnósticos de fluxo lateral altamente sensíveis. A startup combina nanotecnologia de origami de DNA com ensaios de fluxo lateral econômicos.

- Janeiro de 2025: A Medix Biochemica, uma das líderes globais no fornecimento de matérias-primas críticas para o setor de diagnósticos in vitro, adquiriu a CANDOR Bioscience GmbH, uma desenvolvedora e fabricante alemã de soluções premium de imunoensaio.

Escopo do Relatório do Mercado de Diagnósticos In Vitro da Alemanha

De acordo com o escopo deste relatório, o mercado de diagnósticos in vitro inclui dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Eles são usados para diagnosticar diversas condições médicas, como diabetes, câncer e outras doenças.

O Mercado de Diagnósticos In Vitro da Alemanha é Segmentado por Tipo de Teste (Química Clínica, Imunodiagnóstico, Diagnóstico Molecular, Hematologia, Microbiologia e Fluxo Lateral, Coagulação, Testes de Ponto de Atendimento e Outros Testes), Produto e Serviço (Reagentes e Consumíveis, Instrumentos/Analisadores e Software e Serviços), Usabilidade (Dispositivos de Diagnósticos In Vitro Descartáveis e Dispositivos de Diagnósticos In Vitro Reutilizáveis), Tipo de Amostra (Sangue/Soro, Urina, Saliva, Tecido/Biópsia e Outros Tipos de Amostra), Aplicação (Doenças Infecciosas, Diabetes, Câncer/Oncologia, Cardiologia, Distúrbios Autoimunes, Nefrologia e Painéis Renais, Rastreamento Pré-natal/Genético, Rastreamento de Sangue e Outras Aplicações) e Usuário Final (Institutos Acadêmicos e de Pesquisa, Laboratórios de Diagnóstico, Centros de Atendimento Domiciliar/Ponto de Atendimento, Hospitais e Clínicas e Outros Usuários Finais). O relatório oferece o valor (em USD) para os segmentos acima.

| Química Clínica |

| Imunodiagnóstico |

| Diagnóstico Molecular |

| Hematologia |

| Microbiologia e Fluxo Lateral |

| Coagulação |

| Testes de Ponto de Atendimento (Rápidos) |

| Outros Testes |

| Reagentes e Consumíveis |

| Instrumentos / Analisadores |

| Software e Serviços |

| Dispositivos de Diagnósticos In Vitro Descartáveis |

| Dispositivos de Diagnósticos In Vitro Reutilizáveis |

| Sangue / Soro |

| Urina |

| Saliva |

| Tecido / Biópsia |

| Outros Tipos de Amostra |

| Doenças Infecciosas |

| Diabetes |

| Câncer / Oncologia |

| Cardiologia |

| Distúrbios Autoimunes |

| Nefrologia e Painéis Renais |

| Rastreamento Pré-natal / Genético |

| Rastreamento de Sangue |

| Outras Aplicações |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| Centros de Atendimento Domiciliar / Ponto de Atendimento |

| Hospitais e Clínicas |

| Outros Usuários Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematologia | |

| Microbiologia e Fluxo Lateral | |

| Coagulação | |

| Testes de Ponto de Atendimento (Rápidos) | |

| Outros Testes | |

| Por Produto e Serviço | Reagentes e Consumíveis |

| Instrumentos / Analisadores | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos de Diagnósticos In Vitro Descartáveis |

| Dispositivos de Diagnósticos In Vitro Reutilizáveis | |

| Por Tipo de Amostra | Sangue / Soro |

| Urina | |

| Saliva | |

| Tecido / Biópsia | |

| Outros Tipos de Amostra | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Câncer / Oncologia | |

| Cardiologia | |

| Distúrbios Autoimunes | |

| Nefrologia e Painéis Renais | |

| Rastreamento Pré-natal / Genético | |

| Rastreamento de Sangue | |

| Outras Aplicações | |

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico | |

| Centros de Atendimento Domiciliar / Ponto de Atendimento | |

| Hospitais e Clínicas | |

| Outros Usuários Finais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de diagnósticos in vitro da Alemanha até 2031?

Está previsto para atingir USD 8,06 bilhões, expandindo a um CAGR de 5,58% de 2026-2031.

Qual segmento está crescendo mais rapidamente no mercado de diagnósticos in vitro alemão?

O diagnóstico molecular lidera com um CAGR de 7,87%, impulsionado pelo programa de sequenciamento genomDE e pelas regras de diagnósticos complementares do IVDR.

Como as políticas de reembolso alemãs estão influenciando os testes domiciliares?

O Artigo 64e do Código Social Livro V reembolsa projetos piloto descentralizados, impulsionando um CAGR de 8,65% para centros de atendimento domiciliar e de ponto de atendimento.

Por que as receitas de software estão crescendo nos laboratórios alemães?

A troca obrigatória de dados em formato FHIR sob a Lei de Uso de Dados de Saúde e as necessidades de vigilância pós-mercado do IVDR impulsionam software e serviços a um CAGR de 8,65%.

Qual será o impacto do IVDR no fornecimento do mercado?

Os altos custos de conformidade e a capacidade limitada dos organismos notificados podem remover ensaios de baixa margem, mas os players maiores capazes de certificar antecipadamente podem ganhar participação.

Página atualizada pela última vez em: