Tamanho e Participação do Mercado de Proteína Vegetal da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

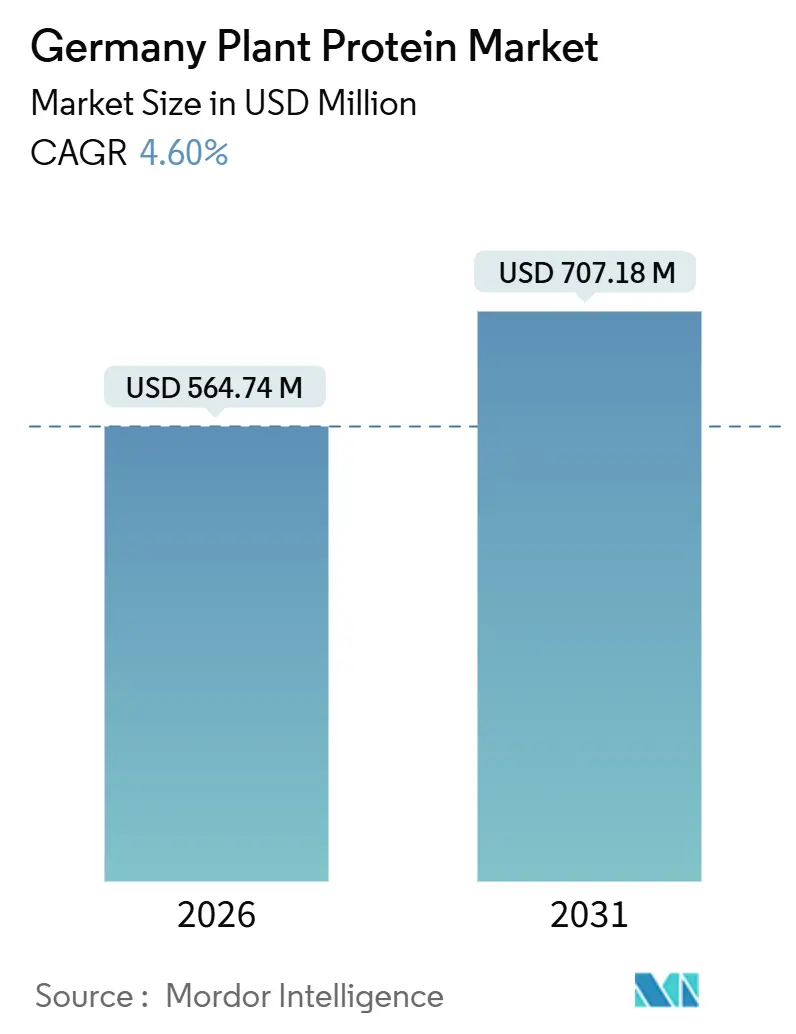

| Tamanho do Mercado (2026) | 564.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 707.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

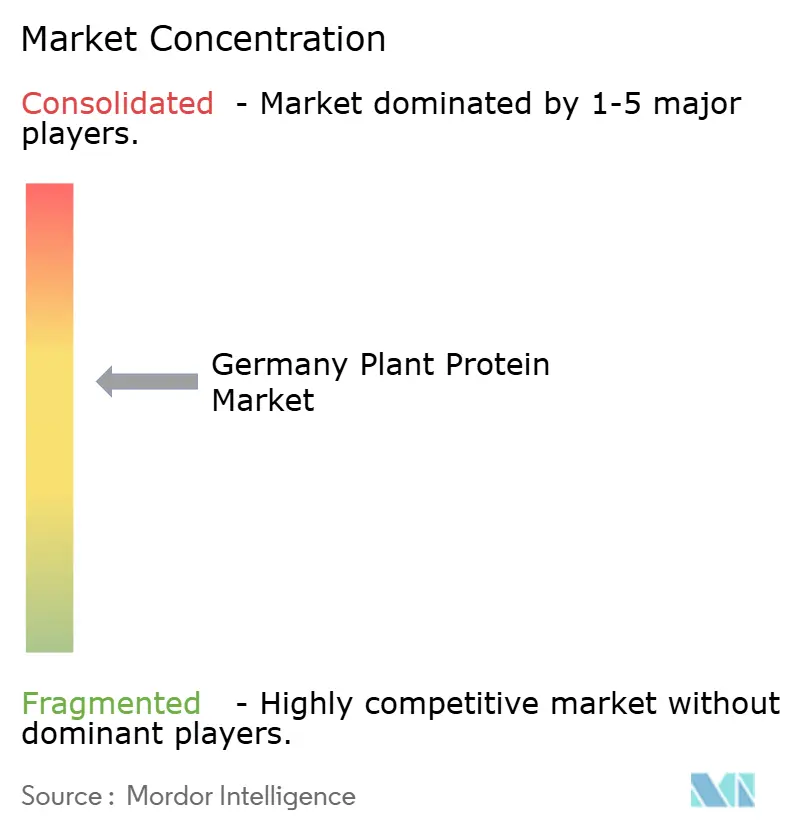

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal da Alemanha por Mordor Intelligence

O tamanho do mercado de proteína vegetal da Alemanha atingiu USD 564,74 milhões em 2026 e está projetado para avançar para USD 707,18 milhões até 2031, refletindo um CAGR de 4,60% ao longo do período. Essa expansão está ancorada na grande população flexitariana do país, nos programas de diversificação proteica financiados pelo governo e na constante ampliação de ativos domésticos de extrusão e processamento de leguminosas. Os varejistas de desconto intensificam a concorrência ao precificar linhas de ervilha e soja de marca própria até 30% abaixo dos concorrentes de marcas estabelecidas, enquanto subsídios públicos de pesquisa e desenvolvimento impulsionam projetos-piloto que reduzem os custos de produção de ingredientes de próxima geração. Os fabricantes alemães de maquinário reduziram os prazos de entrega de equipamentos de extrusão de alta umidade, acelerando o ritmo de lançamento de análogos de carne. Os ventos contrários persistentes incluem o IVA de 19% sobre o leite de origem vegetal, as filas de aprovação de Novos Alimentos da UE e a limitada área cultivada doméstica de leguminosas, que mantém os custos de aquisição elevados. Em conjunto, esses fatores favoráveis e pontos de atrito criam uma trajetória de crescimento sólida, porém moderada, para o mercado de proteína vegetal da Alemanha.

Principais Conclusões do Relatório

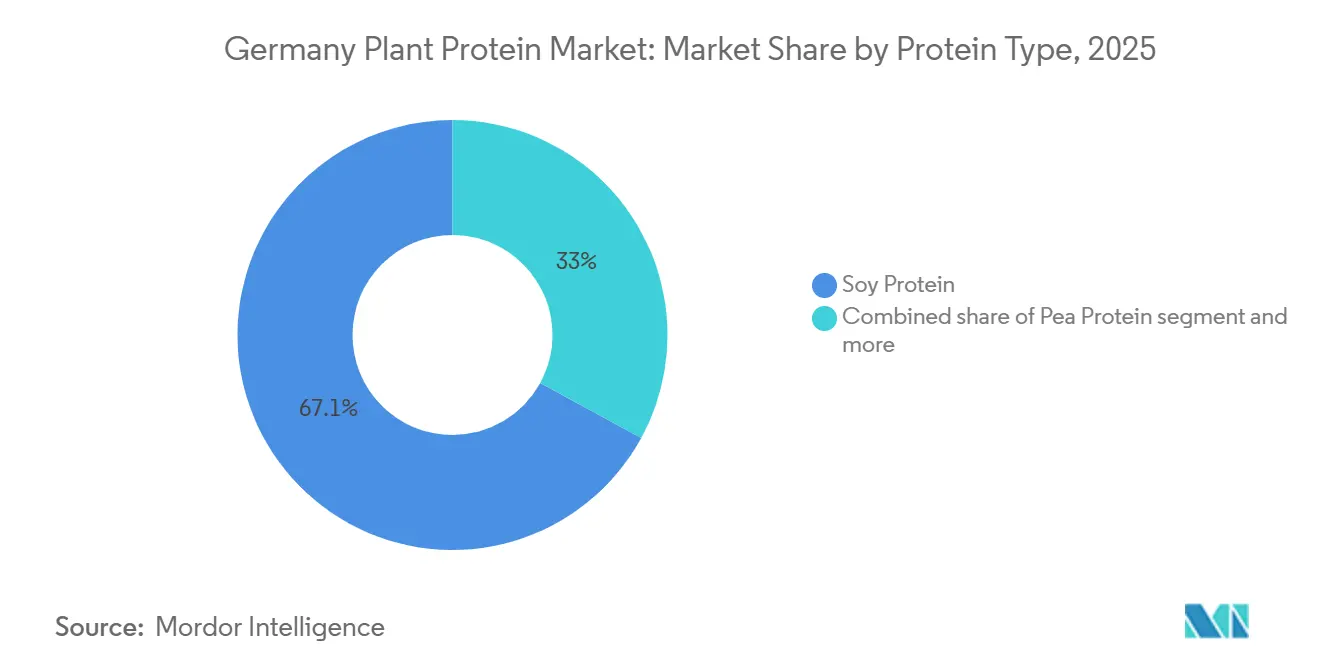

- Por tipo de proteína, a soja deteve 67,05% da participação do mercado de proteína vegetal da Alemanha em 2025, enquanto a proteína de ervilha tem previsão de crescer a um CAGR de 5,80% até 2031.

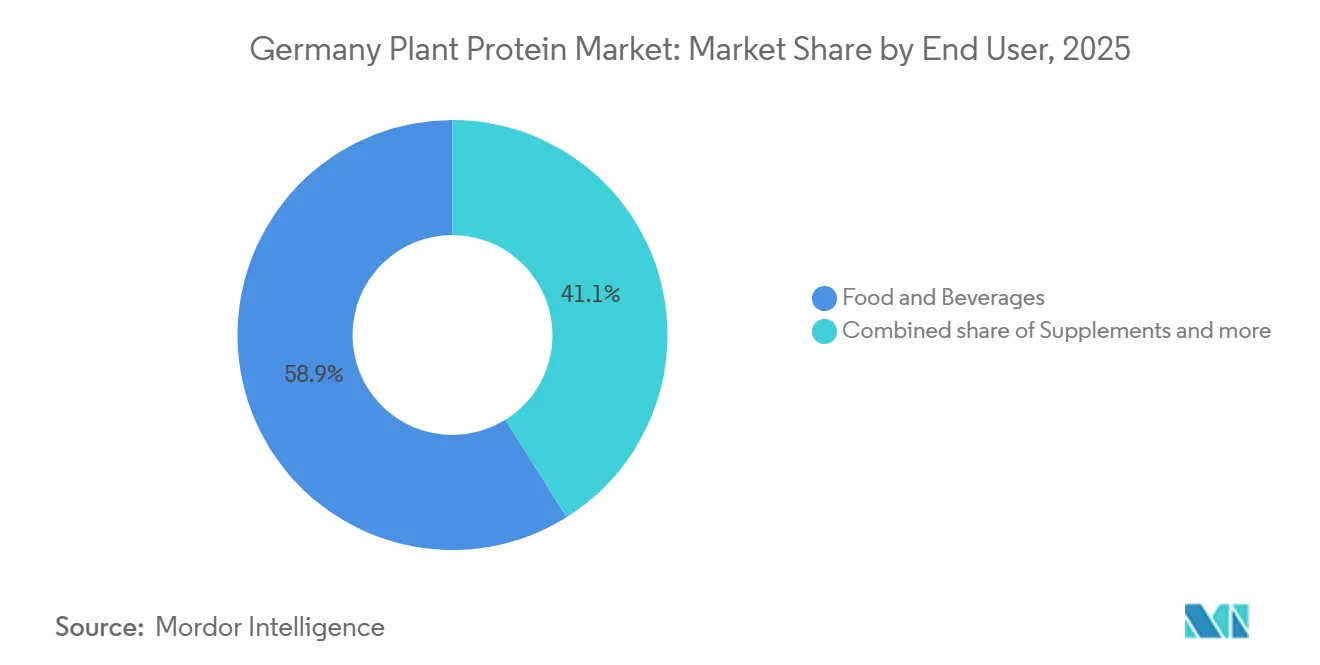

- Por usuário final, alimentos e bebidas geraram 58,91% da demanda em 2025, enquanto os suplementos têm projeção de avançar a um CAGR de 5,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína Vegetal da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população flexitariana e vegana | +1.2% | Nacional, com concentração urbana em Berlim, Hamburgo e Munique | Médio prazo (2-4 anos) |

| Expansão da acessibilidade de marcas próprias no canal de desconto | +0.9% | Nacional, liderado pelas redes de lojas Aldi e Lidl | Curto prazo (≤ 2 anos) |

| Estratégia nacional de proteínas e subsídios públicos de pesquisa e desenvolvimento | +0.8% | Nacional, com efeitos de cluster na Renânia do Norte-Vestfália e na Baviera | Longo prazo (≥ 4 anos) |

| Diretrizes DGE 2024 para redução do consumo de carne | +1.0% | Nacional, influenciando a alimentação coletiva pública e o serviço de alimentação institucional | Médio prazo (2-4 anos) |

| Ampliação doméstica de equipamentos de extrusão acelera a capacidade | +0.6% | Nacional, concentrado nos polos de processamento da Baixa Saxônia e Baden-Württemberg | Médio prazo (2-4 anos) |

| Valorização de subprodutos de cereais e cervejarias para proteínas | +0.4% | Nacional, com projetos-piloto na Baviera e na Renânia-Palatinado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da população flexitariana e vegana

Em 2024, 41% da população da Alemanha se identificou como flexitariana, uma escolha alimentar que modera, mas não elimina completamente, o consumo de produtos de origem animal. Essa tendência, destacada pela ProVeg International, ressalta uma demanda crescente por proteínas vegetais, tanto em formas híbridas quanto em produtos totalmente à base de plantas. Esses flexitarianos priorizam sabor, conveniência e preço em detrimento de convicções ideológicas rígidas. Como resultado, os fabricantes de alimentos estão reformulando produtos como salsichas, hambúrgueres e frios, utilizando proteínas de ervilha e soja para replicar a textura da carne sem sacrificar o sabor. Embora o segmento vegano represente apenas 2%, sua influência na inovação de produtos é significativa, com marcas disputando espaço nas prateleiras de redes varejistas especializadas como Veganz e Alnatura. Notavelmente, os consumidores mais jovens, com idades entre 18 e 34 anos, lideram a adoção de proteínas vegetais. Essa tendência sugere que, à medida que esses indivíduos envelhecem e seu poder de compra aumenta, suas preferências terão um impacto ainda maior. Além disso, campanhas de saúde pública que associam a carne vermelha a riscos cardiovasculares estão contribuindo para a popularização de dietas com foco em vegetais, reduzindo o estigma que antes relegava as opções vegetarianas a mercados de nicho.

Estratégia nacional de proteínas e subsídios públicos de pesquisa e desenvolvimento

Em 2024, o Ministério Federal de Alimentação e Agricultura da Alemanha destinou EUR 38 milhões para iniciativas de proteínas alternativas. Essas iniciativas abrangem pesquisa, desenvolvimento de infraestrutura e programas que auxiliam os agricultores a impulsionar o cultivo e o processamento doméstico de leguminosas. O financiamento apoia projetos-piloto com foco em tecnologia de extrusão, produção de proteínas por fermentação e valorização de subprodutos, mitigando assim os riscos para investimentos do setor privado nessas novas linhas de processamento. Em colaboração com fornecedores de ingredientes, instituições públicas de pesquisa como o Instituto Fraunhofer de Engenharia de Processos e Embalagens trabalham para aumentar os rendimentos de extração de proteínas de favas, tremoços e ervilhas amarelas, ao mesmo tempo em que reduzem os custos de produção por quilograma. A estratégia promove a rotação de culturas, integrando leguminosas em sistemas agrícolas predominantemente cerealíferos. Isso não apenas aborda questões de saúde do solo, mas também fortalece as cadeias de abastecimento regionais de proteínas. Até 2027, o ministério tem como meta um aumento de 50% na produção doméstica de ingredientes proteicos, reduzindo a dependência da Alemanha de importações de proteína de soja e ervilha da América do Norte e da França.

Diretrizes DGE 2024: redução do consumo de carne

Em 2024, a Sociedade Alemã de Nutrição (DGE) revisou suas diretrizes alimentares, defendendo que 75% da ingestão diária de alimentos provenha de fontes vegetais[1]Fonte: Sociedade Alemã de Nutrição, "DGE-Qualitätsstandard 2024," dge.de. Além disso, estabeleceu um novo limite para o consumo de carne em 300 gramas por semana, uma redução notável em relação às recomendações anteriores. Essas diretrizes atualizadas desempenham um papel fundamental na definição de contratos de alimentação coletiva do setor público, influenciando o fornecimento de alimentos para escolas, hospitais e refeitórios governamentais. Essa mudança cria uma demanda institucional elevada por ingredientes de proteína vegetal, garantindo que atendam a parâmetros nutricionais específicos de densidade proteica e perfis de aminoácidos. Em resposta, os fabricantes de alimentos estão reformulando produtos para se alinhar aos padrões da DGE, com ênfase particular nas proteínas de ervilha e fava, valorizadas pelo seu teor de lisina e perfis sensoriais neutros. Além disso, as diretrizes ressaltam o valor estratégico de misturas de proteínas que combinam fontes de leguminosas e cereais, visando um perfil abrangente de aminoácidos. Essa ênfase está estimulando maiores investimentos em pesquisa e desenvolvimento, particularmente em tecnologias de cotexturização e mascaramento de sabor. No varejo, a adesão às recomendações da DGE está se tornando um diferencial de marketing fundamental. Muitas marcas estão exibindo de forma proeminente seu alinhamento com essas diretrizes nos rótulos frontais das embalagens, reforçando sua credibilidade nutricional.

Ampliação doméstica de equipamentos de extrusão acelera a capacidade

A expansão das capacidades de extrusão de dupla rosca por fabricantes alemães de maquinário e processadores de ingredientes está emergindo como um fator-chave para o mercado de proteína vegetal da Alemanha. Esse desenvolvimento concentra-se na produção de proteína vegetal texturizada (TVP) e análogos de carne de alta umidade, atendendo à crescente demanda por alternativas à base de plantas. Ao reduzir os prazos de entrega e os custos logísticos anteriormente associados à importação de ingredientes extrudados dos Países Baixos e da França, o mercado está se tornando mais competitivo. Em junho de 2023, Crespel & Deiters anunciou seu investimento em linhas de produção de extrudados em sua unidade de Ibbenbüren, atendendo a fabricantes de alimentos que buscam cadeias de abastecimento mais curtas e texturas de proteína personalizadas[2]Fonte: Crespel & Deiters, "Investition in Extrusionskapazität 2023," crespel-deiters.de. A extrusão de alta umidade, que cria estruturas fibrosas semelhantes à carne de músculo inteiro, requer controle preciso de temperatura, pressão e teor de umidade. Empresas de engenharia alemãs comercializaram com sucesso essas capacidades por meio de sistemas de processamento modulares. Essa expansão da capacidade doméstica apoia a prototipagem rápida e a produção em pequenos lotes, acelerando o tempo de lançamento no mercado de produtos de carne à base de plantas. Além disso, os fornecedores de equipamentos estão fomentando o crescimento do mercado ao oferecer treinamento técnico e parcerias de codesenvolvimento, reduzindo as barreiras de entrada para empresas de médio porte que ingressam na categoria de proteína vegetal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| IVA de 19% sobre o leite de origem vegetal mantém o prêmio de preço | -0.5% | Nacional, afetando os preços no varejo em todos os estados | Curto prazo (≤ 2 anos) |

| Questões de percepção sobre alérgenos de soja/OGM | -0.3% | Nacional, com maior sensibilidade nos segmentos de consumidores orgânicos e voltados para a saúde | Médio prazo (2-4 anos) |

| Área cultivada doméstica limitada de leguminosas pressiona o fornecimento de matéria-prima | -0.4% | Nacional, com pressão aguda nas regiões agrícolas da Baixa Saxônia e Mecklemburgo-Pomerânia Ocidental | Médio prazo (2-4 anos) |

| Filas de aprovação de Novos Alimentos da UE para proteínas derivadas de fermentação | -0.3% | Em toda a UE, atrasando a entrada no mercado de startups e fornecedores de ingredientes alemães | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

IVA de 19% sobre o leite de origem vegetal mantém o prêmio de preço

O mercado de proteína vegetal da Alemanha enfrenta uma restrição significativa devido ao imposto sobre valor agregado de 19% aplicado ao leite de origem vegetal, classificado como alimento processado, enquanto o leite de origem animal se beneficia de uma alíquota reduzida de 7%. Essa disparidade fiscal cria um prêmio de preço de 15% a 25% para o leite de aveia, soja e amêndoa, reduzindo a acessibilidade para domicílios sensíveis ao preço e limitando o crescimento do volume no segmento de alternativas lácteas, conforme relatado pelo Ministério Federal das Finanças[3]Fonte: Ministério Federal das Finanças, "Umsatzsteuergesetz 2024," bmf.bund.de. Grupos de defesa como ProVeg e o Good Food Institute Europe têm defendido a paridade fiscal, citando benefícios ambientais e de saúde pública. No entanto, os esforços de reforma legislativa foram paralisados devido à oposição da indústria láctea. A diferença de preço afeta desproporcionalmente os consumidores de menor renda, que são mais sensíveis ao preço e frequentemente retornam ao leite de origem animal quando os orçamentos domésticos se tornam mais apertados. Embora os varejistas tentem mitigar esse problema por meio de ofertas de marcas próprias e preços promocionais, a desvantagem fiscal estrutural permanece uma barreira significativa ao crescimento. Resolver essa restrição exigiria ação legislativa federal, um processo que normalmente abrange vários ciclos orçamentários e enfrenta resistência de lobbies agrícolas consolidados.

Questões de percepção sobre alérgenos de soja/OGM

Em 2025, a proteína de soja detinha uma participação de mercado dominante de 67,05%. No entanto, ela enfrenta ceticismo dos consumidores, principalmente devido a preocupações com alérgenos e percepções em torno dos organismos geneticamente modificados (OGM). Esse ceticismo é especialmente pronunciado entre os consumidores orgânicos e os preocupados com a saúde. Os regulamentos da União Europeia exigem rotulagem de OGM para ingredientes derivados de soja. Na Alemanha, a maior parte da proteína de soja é não-OGM, proveniente de fornecedores europeus locais ou de fornecedores sul-americanos com práticas sustentáveis certificadas. Apesar dessas medidas, as associações negativas com a soja persistem. Embora apenas um pequeno segmento da população seja afetado pela alergenicidade da soja, o tema recebe atenção significativa da mídia. Esse escrutínio elevado levou os fabricantes de alimentos a mudar de direção, reformulando produtos com alternativas como proteína de ervilha, fava ou batata para contornar preocupações com rotulagem. Tais substituições de ingredientes estão diminuindo a presença da proteína de soja em linhas de produtos premium e de rótulo limpo, deslocando o impulso de crescimento para fontes alternativas de proteína. Em resposta a esses desafios, os fornecedores estão adotando medidas de transparência, como rastreabilidade habilitada por blockchain e obtenção de certificações de terceiros não-OGM. No entanto, apesar desses esforços, o crescimento da proteína de soja permanece vinculado a aplicações maduras e sensíveis ao custo, incluindo ração animal e padarias industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Proteína de Ervilha Ganha Espaço pelo Apelo Livre de Alérgenos

A proteína de ervilha tem projeção de crescer a um CAGR de 5,80% de 2026 a 2031, impulsionada por sua natureza livre de alérgenos, sabor neutro e compatibilidade com formulações de rótulo limpo que excluem soja e glúten. Em fevereiro de 2024, a Roquette lançou o isolado de proteína de ervilha NUTRALYS S85M para iogurtes e sorvetes alternativos ao lácteo, visando marcas que reformulam para substituir a proteína de soja em produtos premium. Seu perfil de aminoácidos, rico em aminoácidos de cadeia ramificada, atrai formuladores de nutrição esportiva focados em recuperação muscular e desempenho, um segmento que cresceu na Alemanha ao longo de 2025. A proteína de soja, apoiada por sua relação custo-benefício e papel estabelecido em proteína vegetal texturizada e análogos de carne, detinha uma participação de mercado de 67,05% em 2025.

A proteína de batata, um subproduto do processamento de amido, atende a padarias sem glúten e fórmulas infantis hipoalergênicas, auxiliada pela integração vertical do Emsland Group. A proteína de arroz, popular nas culinárias asiáticas e entre consumidores sensíveis a alérgenos, requer mistura com proteínas de leguminosas para compensar seu menor teor de lisina. A proteína de trigo, principalmente o glúten de trigo vital, domina as formulações de análogos de carne que necessitam de textura fibrosa, mas enfrenta desafios das tendências sem glúten que impulsionam a demanda por alternativas de ervilha e fava. A proteína de cânhamo, embora em pequena escala, está ganhando espaço por seus ácidos graxos ômega-3 e sustentabilidade, com a SunflowerFamily GmbH pilotando ingredientes de proteína de cânhamo em produtos de panificação e snacks. Outras proteínas vegetais, incluindo fava, tremoço e girassol, atendem a necessidades específicas: fava para emulsificação, tremoço para panificação de alto teor proteico e girassol para posicionamento livre de alérgenos, embora a capacidade de processamento limitada e os custos mais elevados restrinjam o crescimento.

Por Usuário Final: Suplementos em Alta com o Envelhecimento Demográfico

O envelhecimento da população alemã e as crescentes tendências de condicionamento físico estão impulsionando o segmento de suplementos a um CAGR de 5,02% até 2031. A nutrição para idosos e os produtos médicos utilizam cada vez mais isolados de proteína de ervilha e arroz para tratar a sarcopenia e deficiências proteicas, seguindo as diretrizes da ESPEN. As marcas de nutrição esportiva estão reformulando pós proteicos e bebidas prontas para consumo com proteínas vegetais para atingir atletas flexitarianos. Os fabricantes de alimentos para bebês e fórmulas infantis estão pilotando proteínas de ervilha e arroz em formulações hipoalergênicas, embora o escrutínio regulatório da UE desacelere a comercialização.

Em 2025, alimentos e bebidas responderão por 58,91% da demanda, liderados por alternativas à carne e aves à medida que marcas como Planted e Veganz expandem a distribuição. Produtos lácteos e alternativas lácteas, como iogurte e sorvete, utilizam proteína de ervilha e fava para textura, com o lançamento do Nutella Plant-Based da Ferrero sinalizando aceitação mainstream. As padarias incorporam proteína de trigo e ervilha em pães e snacks para atender à demanda por alimentos funcionais. As bebidas, incluindo smoothies enriquecidos com proteínas e leite de origem vegetal, impulsionam a inovação em mascaramento de sabor e estabilidade de emulsão. As refeições prontas para consumo utilizam proteína de soja e ervilha texturizada em molhos para massas e pratos congelados, enquanto condimentos e snacks crescem com molhos enriquecidos com proteínas e snacks extrudados. A ração animal absorve proteína de soja e ervilha de qualidade inferior à medida que produtores de aquicultura e avicultura substituem importações por proteínas vegetais domésticas. Os produtos de cuidados pessoais utilizam proteína hidrolisada de trigo e arroz em formulações para cabelo e pele. Essa diversificação em aplicações de alimentos, nutrição e não alimentares mitiga a volatilidade de categoria única.

Análise Geográfica

A Alemanha funciona tanto como um polo de consumo quanto como um centro de processamento dentro da cadeia de valor de proteína vegetal europeia, beneficiando-se de infraestrutura avançada de fabricação de alimentos, uma grande base de consumidores flexitarianos e proximidade com as regiões produtoras de leguminosas do norte da Europa. O mercado de proteína vegetal do país reflete padrões de demanda nacionais moldados por diretrizes alimentares, dinâmicas de canais de varejo e iniciativas de diversificação proteica apoiadas pelo governo. Polos de processamento regionais na Baixa Saxônia, Renânia do Norte-Vestfália e Baviera concentram a produção de ingredientes, aproveitando o acesso a matérias-primas de cereais e leguminosas de fazendas domésticas e da vizinha França. A inauguração pela BENEO, em abril de 2025, de uma unidade de processamento de leguminosas de EUR 50 milhões em Obrigheim, Baden-Württemberg, exemplifica os investimentos que localizam as cadeias de abastecimento e reduzem a dependência de proteína de ervilha e fava importada do Canadá e da França.

O cultivo doméstico de leguminosas na Alemanha atingiu 285.000 hectares em 2024, quase triplicando desde 2011, mas ainda fica aquém da demanda de processamento durante as temporadas de pico, forçando os fabricantes a adquirir volumes suplementares da França, Lituânia e Canadá a custos logísticos elevados, de acordo com o Escritório Federal de Estatística. Esse desequilíbrio entre oferta e demanda eleva a importância estratégica dos projetos de valorização de subprodutos que extraem proteína de resíduos de cervejaria e subprodutos da moagem de cereais, convertendo fluxos de resíduos em ingredientes funcionais. Projetos-piloto regionais na Baviera, apoiados por pesquisas do Instituto Fraunhofer, demonstram a viabilidade comercial da extração enzimática de proteínas de subprodutos de cevada e trigo, embora os rendimentos permaneçam abaixo das culturas de leguminosas dedicadas. A atividade de exportação concentra-se em isolados de proteína de alto valor e ingredientes especiais, com fornecedores alemães atendendo a fabricantes de alimentos em toda a Europa Ocidental, enquanto as proteínas texturizadas a granel enfrentam concorrência de importações de processadores holandeses e franceses com maior capacidade de extrusão.

Os centros urbanos, particularmente Berlim, Hamburgo e Munique, exibem maior consumo per capita de produtos de proteína vegetal, impulsionado por demografias mais jovens, rendas mais elevadas e presença concentrada no varejo de redes especializadas em produtos à base de plantas. As áreas rurais ficam para trás na adoção, limitadas pela disponibilidade restrita de produtos em formatos tradicionais de mercearia e menor conscientização sobre os benefícios da proteína vegetal. Essa disparidade geográfica ressalta a importância da expansão do canal de desconto, pois as redes de lojas nacionais da Aldi e da Lidl democratizam o acesso a produtos de proteína vegetal acessíveis em cidades menores e comunidades rurais. Os marcos regulatórios, incluindo as diretrizes alimentares DGE 2024 e a estratégia nacional de proteínas do BMEL, aplicam-se uniformemente em todos os estados, mas a implementação varia na alimentação coletiva do setor público, onde as práticas de aquisição municipal influenciam a demanda institucional por ingredientes de proteína vegetal.

Cenário Competitivo

Fornecedores multinacionais de ingredientes, incluindo Archer Daniels Midland, Ingredion Incorporated e Kerry Group PLC, dominam o mercado alemão de proteína vegetal. Essas empresas, com seus diversos portfólios de proteínas e relacionamentos estabelecidos com clientes, utilizam serviços técnicos para auxiliar na reformulação de produtos. Ao aproveitar redes globais de abastecimento, mitigam a volatilidade das matérias-primas. Além disso, investem em centros de desenvolvimento de aplicações, colaborando com fabricantes de alimentos para cocriar proteínas texturizadas e misturas funcionais. Enquanto isso, especialistas regionais como Emsland Group (com foco em proteína de batata), Crespel & Deiters (proteína de trigo e ervilha) e Lantmännen (proteína de ervilha) conquistam segmentos de nicho. Eles fazem isso oferecendo prazos de entrega mais curtos, formulações personalizadas e localização conveniente próxima aos processadores de alimentos alemães. Um sinal notável das pressões de consolidação do mercado é o acordo de novembro de 2024 entre Ingredion e Lantmännen, no qual se comprometeram com mais de EUR 100 milhões para uma unidade sueca de proteína de ervilha. Esse movimento ressalta a tendência de players de médio porte que buscam escala para aumentar sua competitividade em custos.

Os disruptores do mercado estão aproveitando tecnologias de ponta como fermentação, fermentação de precisão e cultivo de biomassa. Eles estão se concentrando em segmentos premium, onde sua diferenciação funcional lhes permite praticar preços mais elevados. A Infinite Roots, tendo captado USD 58 milhões em financiamento da Série B em janeiro de 2024, é especializada na produção de micoproteína por fermentação fúngica. Sua inovação oferece texturas de carne em corte inteiro, eliminando a necessidade de processamento por extrusão. Outro player, a Planted, empresa suíça, inaugurou uma unidade de produção no sul da Alemanha em abril de 2025. Eles utilizam técnicas de extrusão de alta umidade e fermentação para criar bifes à base de plantas com marmoreio, obtendo com sucesso colocações em restaurantes sofisticados.

Há um interesse crescente em produtos de carne híbrida, que combinam proteínas vegetais e animais. Essa abordagem não apenas reduz custos e impacto ambiental, mas também mantém a aceitação do consumidor, especialmente entre os domicílios flexitarianos hesitantes em relação às opções totalmente à base de plantas. Os fornecedores de ingredientes também estão se movendo para montante, integrando-se verticalmente no cultivo de leguminosas. Essa estratégia não apenas garante um fornecimento estável de matéria-prima, mas também permite capturar maiores margens ao longo da cadeia de valor. A adesão aos padrões de segurança alimentar ISO 22000, juntamente com certificações voluntárias como não-OGM e orgânico, está se tornando essencial para aqueles que visam o segmento premium. Para fortalecer ainda mais sua posição no mercado, os fornecedores estão investindo em sistemas de rastreabilidade, garantindo que atendam às demandas de transparência dos varejistas e proprietários de marcas.

Líderes do Setor de Proteína Vegetal da Alemanha

Archer Daniels Midland Company

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Wilmar International Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A scale-up alemã ProteinDistillery está transformando seu local de produção em Heilbronn em um hub abrangente de pesquisa e desenvolvimento e fabricação por contrato. A partir do início de 2026, a unidade produzirá Prew:tein, uma proteína funcional derivada de levedura de cervejaria reaproveitada. O centro foi projetado para apoiar outras startups, fornecendo serviços de processamento modulares como secagem por atomização e purificação.

- Abril de 2025: A BENEO inaugurou uma unidade de processamento de leguminosas de EUR 50 milhões em Obrigheim, Alemanha, dedicada à produção de proteína de fava, aumentando a capacidade de processamento doméstico e reduzindo a dependência de proteína de leguminosas importada do Canadá e da França. Ao adquirir de agricultores alemães locais, a BENEO visa reduzir as emissões de transporte e fornecer uma alternativa sustentável e livre de alérgenos à soja e às proteínas de origem animal para os crescentes setores europeus de alternativas à carne e ao lácteo.

- Outubro de 2024: A startup de micélio Infinite Roots (anteriormente Mushlabs) firmou parceria com a Universidade de Tecnologia de Hamburgo para um projeto de pesquisa financiado por uma subvenção federal de EUR 2,6 milhões. Essa colaboração concentra-se no desenvolvimento de tecnologia para reaproveitar o soro de leite, um subproduto da indústria láctea, em um substrato rico em nutrientes para a fermentação de micélio.

Escopo do Relatório do Mercado de Proteína Vegetal da Alemanha

Proteína vegetal refere-se à proteína derivada diretamente de plantas, como leguminosas, grãos, sementes e nozes. O mercado de proteína vegetal da Alemanha é segmentado por tipo de proteína e usuário final. Por tipo de proteína, o mercado é segmentado em Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo e Outras Proteínas Vegetais. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e alternativas lácteas, produtos de carne/aves/frutos do mar e produtos alternativos à carne, produtos alimentares prontos para consumo/prontos para cozinhar e snacks. Da mesma forma, o segmento de suplementos é ainda subdividido em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica e nutrição esportiva/de desempenho. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Agência de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas de 1981 a 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura