Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

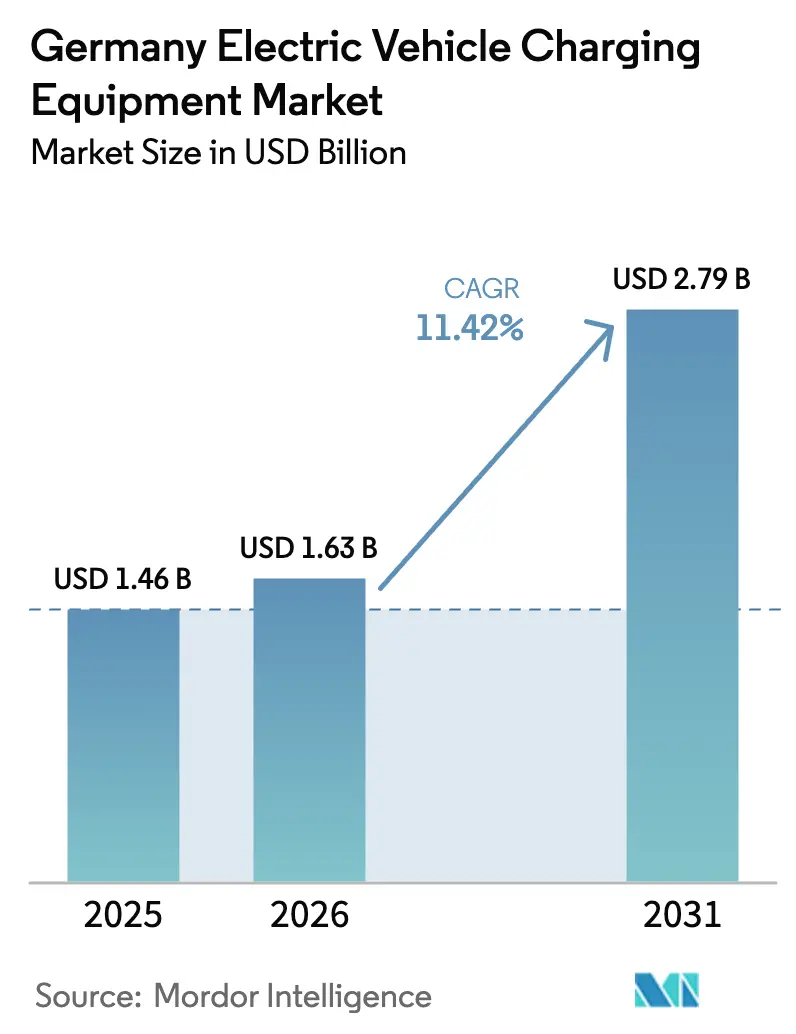

| Tamanho do mercado no ano base (2025) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Alemanha deve crescer de USD 1,46 bilhão em 2025 para USD 1,63 bilhão em 2026 e tem previsão de atingir USD 2,79 bilhões até 2031 a um CAGR de 11,42% no período 2026-2031.

Esta perspectiva de crescimento reflete a decisão de Berlim de redirecionar os incentivos à compra de veículos para a implantação de infraestrutura com mandato federal no âmbito do programa de carregamento rápido Deutschlandnetz. Fluxos de receita contratados, requisitos de hardware integrado à rede e obrigações de coinvestimento dos fabricantes de equipamentos originais (OEM) agora moldam um ambiente de negócios no qual fluxos de caixa previsíveis importam mais do que oscilações de demanda de curto prazo. Os fabricantes de equipamentos estão respondendo ampliando as redes de serviço locais, otimizando a eletrônica de potência com resfriamento líquido e agrupando manutenção de longo prazo com atualizações de software. Enquanto isso, as concessionárias de energia e os varejistas de energia começaram a oferecer pacotes verticalmente integrados que combinam hardware de carregamento, contratos de eletricidade renovável e tarifas dinâmicas, comprimindo as margens dos operadores independentes, mas ampliando as oportunidades de mercado para fornecedores capazes de entregar soluções completas.

Este cenário de política reformulado remodela a alocação de capital. Os compromissos federais de EUR 1,9 bilhão para instalar mais de 900 locais de carregamento rápido até o final de 2025 convertem a seleção especulativa de locais em receita contratada que suporta o financiamento de dívida para aquisição de equipamentos. A remoção dos subsídios diretos a veículos em dezembro de 2023 canaliza recursos públicos para expansões de rede, atualizações de transformadores e dispensadores com resfriamento líquido, melhorando fundamentalmente a visibilidade para investidores que financiam o mercado alemão de equipamentos de carregamento para veículos elétricos. As montadoras, não mais apoiadas por incentivos ao consumidor, estão formando joint ventures com grandes empresas de petróleo e concessionárias para garantir experiências de carregamento alinhadas à marca e salvaguardar a conveniência de viagens de longa distância. Para os fornecedores, o resultado é claro: o mercado alemão de equipamentos de carregamento para veículos elétricos recompensa aqueles que conseguem combinar confiabilidade de hardware, flexibilidade de software e compatibilidade com serviços de rede sem comprometer a velocidade de implantação.

Principais Conclusões do Relatório

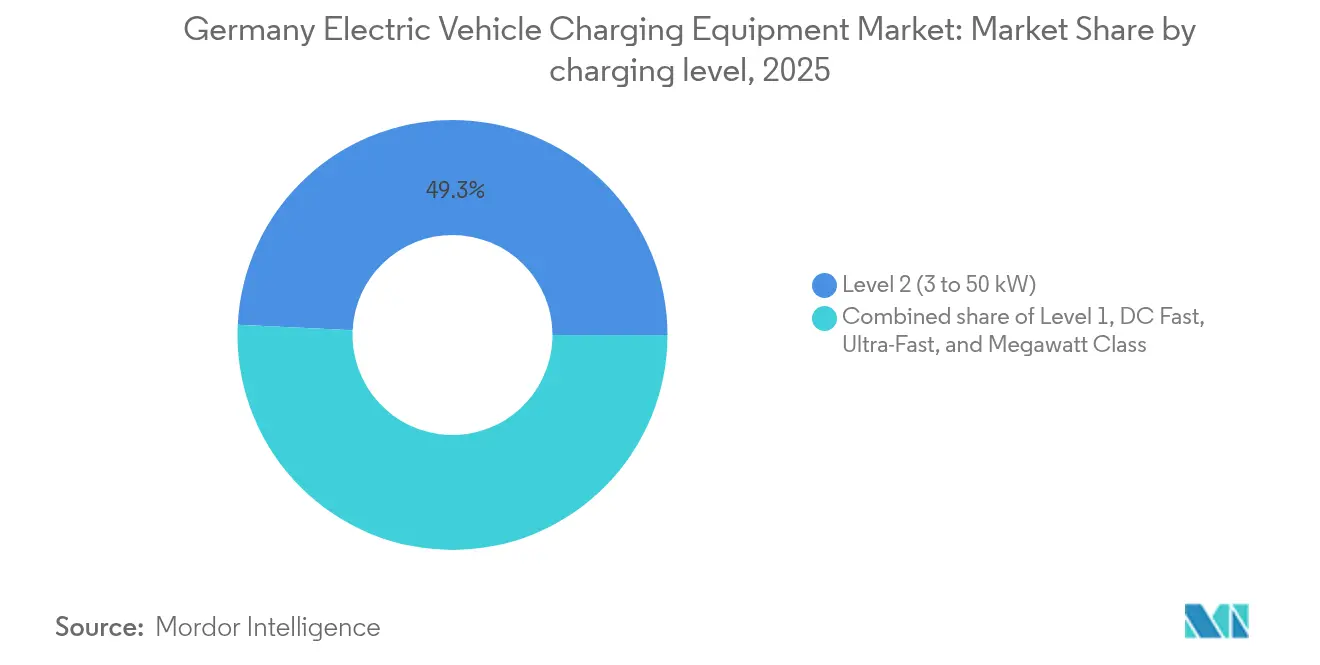

- Por nível de carregamento, os sistemas de Nível 2 capturaram 49,25% da participação do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, enquanto os carregadores de Classe Megawatt têm previsão de expansão a um CAGR de 30,6% até 2031.

- Por local de instalação, os ambientes residenciais detinham 61,60% da participação do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, enquanto os terminais de transporte têm projeção de crescimento a um CAGR de 27,9% até 2031.

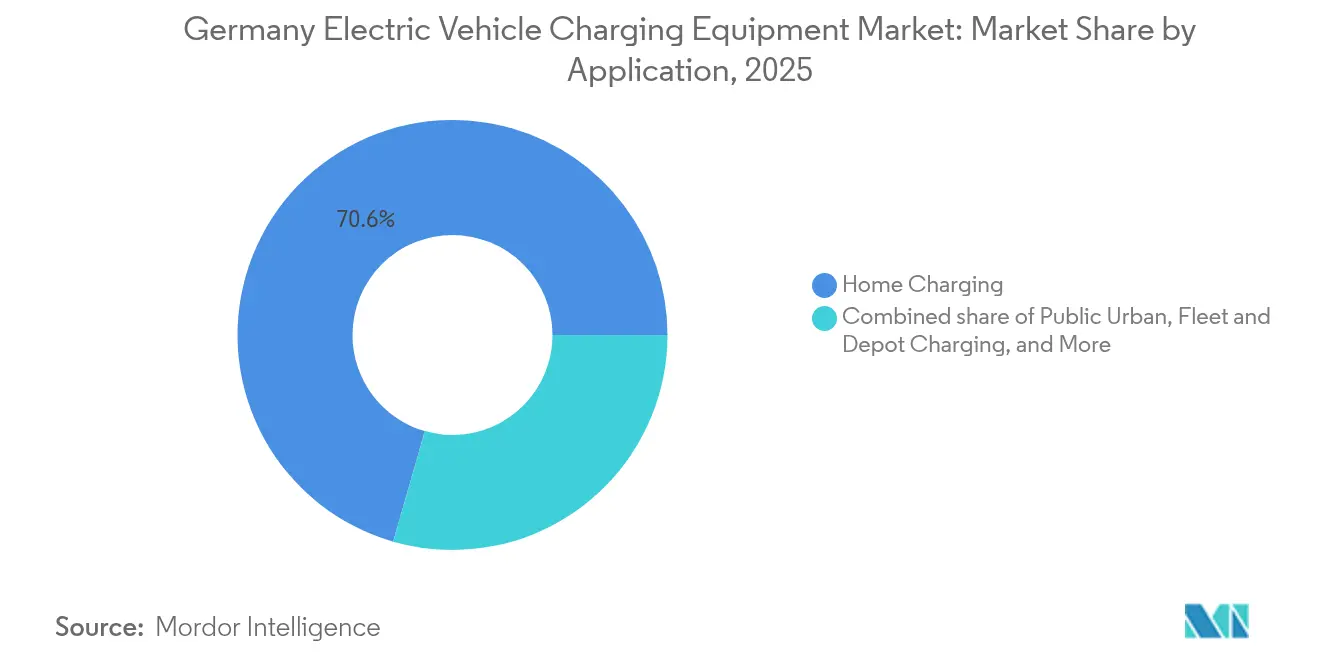

- Por aplicação, o carregamento residencial representou uma participação de 70,55% do tamanho do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, e as instalações em frotas e depósitos têm projeção de avanço a um CAGR de 34,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios federais robustos e licitações do Deutschlandnetz | +2.80% | Foco nacional na Renânia do Norte-Vestfália, Baviera, Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Implantação de corredor de carregamento de alta potência apoiada por OEM (IONITY, Mercedes-BP) | +3.20% | Corredores de autoestrada e grandes cidades | Médio prazo (2-4 anos) |

| Receitas de tarifas dinâmicas para carregadores residenciais inteligentes | +2.10% | Centros urbanos com alta densidade de veículos elétricos | Médio prazo (2-4 anos) |

| Mandato do Código de Construção para estacionamentos preparados para veículos elétricos (GEG 2023) | +1.90% | Nacional, com aplicação antecipada em grandes cidades | Curto prazo (≤ 2 anos) |

| Aumento da eletrificação de frotas na logística urbana | +1.50% | Centros logísticos metropolitanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Federais Robustos e Licitações do Deutschlandnetz

O programa Deutschlandnetz direciona EUR 1,9 bilhão para mais de 900 locais de carregamento rápido de acesso público que devem garantir 99% de disponibilidade e compatibilidade total de roaming. Os contratos adjudicados em setembro de 2024 cobrem corredores rurais a menos de 10 km das saídas de autoestrada, convertendo volumes de tráfego incertos em garantias de receita fixa que reduzem o risco de capex para os operadores. As regras de conteúdo local favorecem fornecedores com equipes de serviço alemãs, posicionando Alpitronic e Compleo para capturar pedidos substanciais. O Plano Diretor de Infraestrutura de Carregamento II tem como meta 1 milhão de pontos de carregamento público até 2030, ante 100.000 em 2024, e efetivamente define o ritmo de instalação que sustenta a demanda no mercado alemão de equipamentos de carregamento para veículos elétricos.

Implantação de Corredor de Carregamento de Alta Potência Apoiada por OEM (IONITY, Mercedes-BP)

As montadoras agora veem o carregamento com marca própria como uma ferramenta de fidelização pós-venda. A IONITY expandiu para 100 locais alemães até meados de 2024 e planeja 200 até 2026, instalando dispensadores de 350 kW que reduzem os tempos de parada em rodovias para 15 minutos. A Mercedes-Benz e a bp implantarão 300 estações de alta potência em toda a Alemanha até 2026, integrando pagamento baseado no veículo por meio da plataforma Mercedes me. Esses movimentos ameaçam os operadores independentes de pontos de carregamento, mas abrem oportunidades de volume para fornecedores de equipamentos de marca branca que conseguem adaptar rapidamente a identidade visual e a integração de pagamentos.

Receitas de Tarifas Dinâmicas para Carregadores Residenciais Inteligentes

As alterações à GEIG que entram em vigor em janeiro de 2025 exigem capacidade bidirecional para novas unidades residenciais acima de 11 kW, transformando efetivamente os carregadores domésticos em ativos de rede.(1)Ministério Federal de Assuntos Econômicos e Ação Climática, "Alterações à Lei de Energia dos Edifícios," bmwk.de Projetos-piloto em Hamburgo e Munique geraram EUR 30–50 em receita mensal de serviços de rede por veículo durante 2024, encurtando os períodos de retorno em wallboxes de maior capacidade. Fornecedores como Wallbox e Webasto lançaram atualizações de firmware para modernizar os recursos ISO 15118-20 nas bases instaladas existentes, monetizando software enquanto fidelizam assinaturas de serviço.

Mandato do Código de Construção para Estacionamentos Preparados para Veículos Elétricos (GEG 2023)

A revisão da Gebäudeenergiegesetz obriga os edifícios residenciais com mais de cinco vagas a incluir conduite e capacidade preparados para veículos elétricos, com penalidades financeiras pelo não cumprimento. Os edifícios comerciais devem equipar 20% das vagas de estacionamento com carregadores ativos. A fiscalização municipal em Berlim e Frankfurt resultou em atrasos nas licenças de ocupação ao longo de 2024, forçando os incorporadores a pré-encomendar hardware e elevando a demanda de curto prazo no mercado alemão de equipamentos de carregamento para veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de conexão à rede e de atualização de transformadores | -1.80% | Nacional, agudo em áreas rurais | Curto prazo (≤ 2 anos) |

| Perspectiva volátil de subsídios após 2025 | -1.40% | Nacional, com variação em nível estadual | Médio prazo (2-4 anos) |

| Gargalos de licenciamento na rede de distribuição | -1.20% | Municípios com operadores de sistema de distribuição com quadro reduzido | Curto prazo (≤ 2 anos) |

| Complexidade tarifária e de roaming reduzindo a utilização de carregadores públicos | -0.90% | Locais urbanos com múltiplos esquemas de roaming | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Conexão à Rede e de Atualização de Transformadores

As extensões de média tensão podem adicionar EUR 50.000–150.000 a um local, enquanto as atualizações de transformadores custam mais EUR 30.000–80.000, comprometendo a economia dos operadores independentes, especialmente fora das grandes cidades. Para conter o investimento, Alpitronic e Compleo introduziram carregadores com bateria tampão que reduzem a demanda de pico em 30-40%, mas só se tornam economicamente viáveis quando as atualizações de rede excedem EUR 100.000 por local.

Perspectiva Volátil de Subsídios Após 2025

Os subsídios diretos de hardware serão encerrados após 2025, deixando muitos projetos de carregamento público sem o cofinanciamento de capex de 40–60% que impulsionou a expansão de 2022–2024. Os operadores devem migrar para precificação dinâmica, receitas de serviços de rede e parcerias publicitárias. A lacuna de financiamento aumenta o risco de que a implantação de carregadores fique aquém dos registros de veículos elétricos a partir de 2026.

Gargalos de Licenciamento na Rede de Distribuição

As aprovações dos operadores de sistema de distribuição podem atrasar o comissionamento em até 12 meses, colocando em risco os prazos contratuais do Deutschlandnetz. A Agência Federal de Redes publicou cronogramas simplificados em 2024, mas a aplicação permanece irregular em 900 redes de distribuição.(2)Agência Federal de Redes, "Diretriz sobre Conexão à Rede para Pontos de Carregamento," bundesnetzagentur.de As concessionárias verticalmente integradas como EnBW e E.ON exploram vínculos internos com operadores de rede para acelerar projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: A Classe Megawatt Redefine a Logística de Caminhões

Os sistemas de Nível 2 mantiveram 49,25% da participação do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, abastecendo locais residenciais e de trabalho onde 7–22 kW atende às necessidades noturnas. As unidades de classe megawatt acima de 350 kW crescerão a um CAGR de 30,6% até 2031, impulsionadas pelas penalidades de CO₂ para caminhões da UE que começam em 2025. O tamanho do mercado alemão de equipamentos de carregamento para veículos elétricos para produtos de Classe Megawatt tem projeção de crescimento de USD 165 milhões em 2026 para USD 625 milhões até 2031, indicando que os sistemas de alta potência estão a caminho de reduzir a diferença em relação aos volumes legados de Nível 2. ChargePoint e Kempower fornecem gabinetes modulares que escalam de 1 MW a 3 MW, reduzindo o capex de entrada e permitindo que os operadores de depósito ajustem a capacidade aos marcos de crescimento da frota.

A intensidade competitiva no carregamento rápido de corrente contínua abrange dispensadores de 50 kW a 350 kW. IONITY e Shell Recharge continuam as implantações acima de 150 kW para garantir espaçamento de 50 km nas principais rotas de autoestrada, enquanto os varejistas urbanos instalam unidades de 50–150 kW para capturar o carregamento durante o tempo de permanência. Os carregadores de Nível 1 abaixo de 3 kW permanecem um nicho legado. Os fabricantes de hardware que entregam cabos com resfriamento líquido, controles de inversor para estabilização da rede e software ISO 15118-20 esperam receitas de serviço mais elevadas à medida que as frotas exigem garantias de disponibilidade acima de 98%.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Local de Instalação: Terminais de Transporte Capturam a Transição de Frotas

As entradas e garagens residenciais asseguraram 61,60% da participação do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, mas os terminais de transporte superarão todas as outras categorias de locais com um CAGR de 27,9%. O tamanho do mercado alemão de equipamentos de carregamento para veículos elétricos atribuído a aeroportos e portos saltará de USD 205 milhões em 2026 para USD 702 milhões até 2031, à medida que as regulamentações de ar limpo eletrificam o suporte em solo e as frotas de táxi. O Aeroporto de Frankfurt reservou EUR 15 milhões para 500 pontos de carregamento até 2026, oferecendo aos fornecedores oportunidades para contratos de disponibilidade de alto ciclo de uso.

Estacionamentos comerciais, supermercados e redes de varejo mantêm volume estável à medida que os proprietários de imóveis buscam fidelidade de fluxo de clientes com carregamento de velocidade média. As instalações públicas em meio-fio expandem-se mais lentamente porque os procedimentos de licenciamento prolongam os cronogramas e criam altos custos de aluguel de terreno. As obrigações do GEG 2023 agora estendem a infraestrutura preparada para veículos elétricos a novos edifícios de escritórios e armazéns logísticos, suavizando a demanda por conjuntos pré-fabricados que comprimem os custos de mão de obra no local.

Por Aplicação: O Carregamento em Depósitos de Frotas Supera os Segmentos de Consumidores

O carregamento residencial representou 70,55% da participação do mercado alemão de equipamentos de carregamento para veículos elétricos em 2025, apoiado pelas tarifas domésticas fora do horário de pico. Os projetos de frotas e depósitos registrarão um CAGR de 34,1% até 2031, superando todas as outras aplicações. O tamanho do mercado alemão de equipamentos de carregamento para veículos elétricos para sistemas de depósito tem previsão de crescimento de USD 375 milhões em 2026 para USD 1,63 bilhão até 2031. Os roteiros de eletrificação da DHL e da DB Schenker dependem de arquiteturas em escala de megawatt com balanceamento dinâmico de carga para evitar atualizações de rede que, de outra forma, comprometeriam os retornos dos projetos. Os fornecedores de equipamentos que combinam hardware, software de gestão de energia e financiamento de longo prazo ganham vantagem porque os gestores de frotas valorizam o custo total de propriedade em detrimento do preço de tabela.

O carregamento no local de trabalho preserva um nicho à medida que os empregadores usam energia gratuita ou com desconto como benefício de contratação. Os carregadores urbanos públicos enfrentam obstáculos de utilização abaixo de 30% devido à complexidade do roaming e à precificação inconsistente. Os carregadores em corredores rodoviários desfrutam de receita previsível proveniente dos contratos do Deutschlandnetz, embora as penalidades de manutenção vinculadas a 99% de disponibilidade desafiem os operadores com equipes de serviço com recursos insuficientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A uniformidade política da Alemanha mascara lacunas regionais de implantação moldadas pela prontidão da rede e pela eficiência administrativa. A Renânia do Norte-Vestfália e a Baviera asseguraram as maiores alocações do Deutschlandnetz em 2024, aproveitando a forte densidade de autoestradas e as cadeias de suprimentos automotivas que estimulam a demanda corporativa de frotas. Berlim e Hamburgo lideram a densidade de carregadores urbanos graças a subsídios municipais que se somam aos mandatos federais, enquanto Brandemburgo e Mecklenburg-Vorpommern ficam para trás porque a baixa densidade populacional enfraquece a viabilidade econômica dos negócios e as atualizações de rede excedem EUR 100.000 por local de carregamento rápido. Os subsídios de eletrificação rural lançados em 2024 visam reduzir essa diferença até 2027.

O Plano Diretor de Infraestrutura de Carregamento II tem como meta 1 milhão de pontos públicos até 2030, exigindo um aumento de dez vezes nas instalações anuais em relação a 2024. EnBW e E.ON comprometeram EUR 500 milhões para implantar 10.000 carregadores rápidos até 2027, agrupando energia renovável para reduzir as tarifas ao usuário final em 15-20%. Os mandatos de carregamento bidirecional tornam a Alemanha um campo de provas para serviços de veículo para rede. Os primeiros pilotos em Hamburgo mostram residências capturando EUR 30–50 por mês em taxas de balanceamento de rede, embora as negociações de garantia de bateria com as montadoras permaneçam incompletas. Os fornecedores que oferecem wallboxes prontas para ISO 15118-20 se posicionam para essa camada de receita.

Os operadores de sistema de distribuição municipais retêm poder de veto por meio de aprovações de conexão. As novas diretrizes federais limitam as avaliações preliminares a quatro semanas, mas a aplicação varia entre 900 operadores, prolongando a incerteza para os desenvolvedores independentes. As parcerias regionais com concessionárias, portanto, tornam-se indispensáveis para os fornecedores de equipamentos que buscam reduzir os prazos de entrega.

Cenário Competitivo

Os cinco principais fornecedores, ABB, Siemens, Alpitronic, Compleo e Bosch, controlaram aproximadamente 40-45% das remessas de unidades em 2024, apontando para uma concentração moderada. Os conglomerados industriais exploram décadas de relacionamento com concessionárias para garantir concessões municipais, enquanto os especialistas de nicho vencem licitações ao se adaptar mais rapidamente em resfriamento líquido, design modular e atualizações de software. As concessionárias, incluindo EnBW, E.ON, Shell Recharge e bp pulse, expandem-se verticalmente para o hardware a fim de estabilizar os perfis de carga e empacotar contratos de eletricidade renovável.(5)Siemens AG, "Lançamento do Sicharge Pro," siemens.com

As oportunidades de espaço em branco residem no carregamento de depósitos de classe megawatt, no hardware residencial bidirecional e nos terminais de transporte que exigem equipamentos robustificados. Kempower e ChargePoint visam depósitos com arquiteturas de satélite que distribuem 1 MW por uma dúzia de dispensadores, gerando custos por veículo 30% menores. Alpitronic se diferencia pelas garantias de 99% de disponibilidade, críticas para as penalidades do Deutschlandnetz, enquanto Wallbox e Webasto perseguem os segmentos premium de carregamento bidirecional. Para todos os participantes, o software agora gera receita mais recorrente do que o metal: plataformas de gestão de energia, manutenção preditiva e integração de serviços de rede lideram as listas de desejos dos compradores.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos da Alemanha

ABB Ltd

Siemens AG

Tesla Inc.

ChargePoint Inc

Delta Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Wallbox lançou atualizações remotas habilitando o carregamento bidirecional ISO 15118-20 na linha Pulsar Plus, cobrindo 50.000 unidades.

- Outubro de 2024: Mercedes-Benz AG e bp plc anunciaram uma joint venture para implantar 1.000 pontos de carregamento de alta potência em toda a Europa até 2026, com a Alemanha recebendo 300 unidades concentradas em locais de varejo urbano e empreendimentos de uso misto.

- Setembro de 2024: O Ministério Federal Alemão do Digital e dos Transportes adjudicou os primeiros 200 contratos de carregamento rápido do Deutschlandnetz, comprometendo EUR 1,9 bilhão para implantar mais de 900 locais até o final de 2025. Alpitronic GmbH e Compleo Charging Solutions AG asseguraram 35% das adjudicações iniciais, aproveitando seu foco em garantias de 99% de disponibilidade e tecnologia de cabo com resfriamento líquido que suporta dispensação de 350 kW sem limitação térmica.

- Agosto de 2024: EnBW AG anunciou um investimento de EUR 300 milhões para expandir sua rede de carregamento rápido HyperNetz para 2.000 locais até 2027, priorizando centros urbanos e corredores de autoestrada.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos da Alemanha

Os equipamentos de carregamento para veículos elétricos referem-se à infraestrutura utilizada para carregar veículos elétricos. Os equipamentos de carregamento para veículos elétricos desempenham um papel crucial na adoção generalizada de veículos elétricos. A disponibilidade de uma infraestrutura robusta de carregamento para veículos elétricos é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de veículos elétricos. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O mercado alemão de equipamentos de carregamento para veículos elétricos é segmentado por nível de carregamento, local de instalação e aplicação. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, corrente contínua rápida, ultra-rápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em carregamento residencial, no local de trabalho, urbano público, em corredor rodoviário, de frotas e em depósitos. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Corrente Contínua Rápida (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Corrente Contínua Rápida (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da oportunidade de equipamentos de carregamento da Alemanha até 2031?

O mercado alemão de equipamentos de carregamento para veículos elétricos tem projeção de atingir USD 2,79 bilhões até 2031, ante USD 1,63 bilhão em 2026.

Qual segmento de nível de carregamento crescerá mais rapidamente nesta década?

Os sistemas de Classe Megawatt acima de 350 kW se expandirão a um CAGR de 30,6% até 2031 à medida que as frotas de caminhões se eletrificam.

Qual parcela das instalações permanecerá residencial ao final do período de previsão?

Os locais residenciais detinham 61,60% de participação em 2025, mas sua parcela diminuirá à medida que os terminais de transporte e os depósitos acelerem as construções.

Como as mudanças nos subsídios afetarão a economia dos projetos após 2025?

O encerramento dos subsídios diretos de hardware eleva os custos de capital, forçando os operadores a depender de tarifas dinâmicas, receitas de serviços de rede e pacotes de energia verticalmente integrados.

Quais empresas atualmente lideram em remessas de unidades?

ABB, Siemens, Alpitronic, Compleo e Bosch juntas entregaram aproximadamente 40–45% dos dispensadores de carregamento ao mercado alemão em 2024.

Página atualizada pela última vez em: