Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

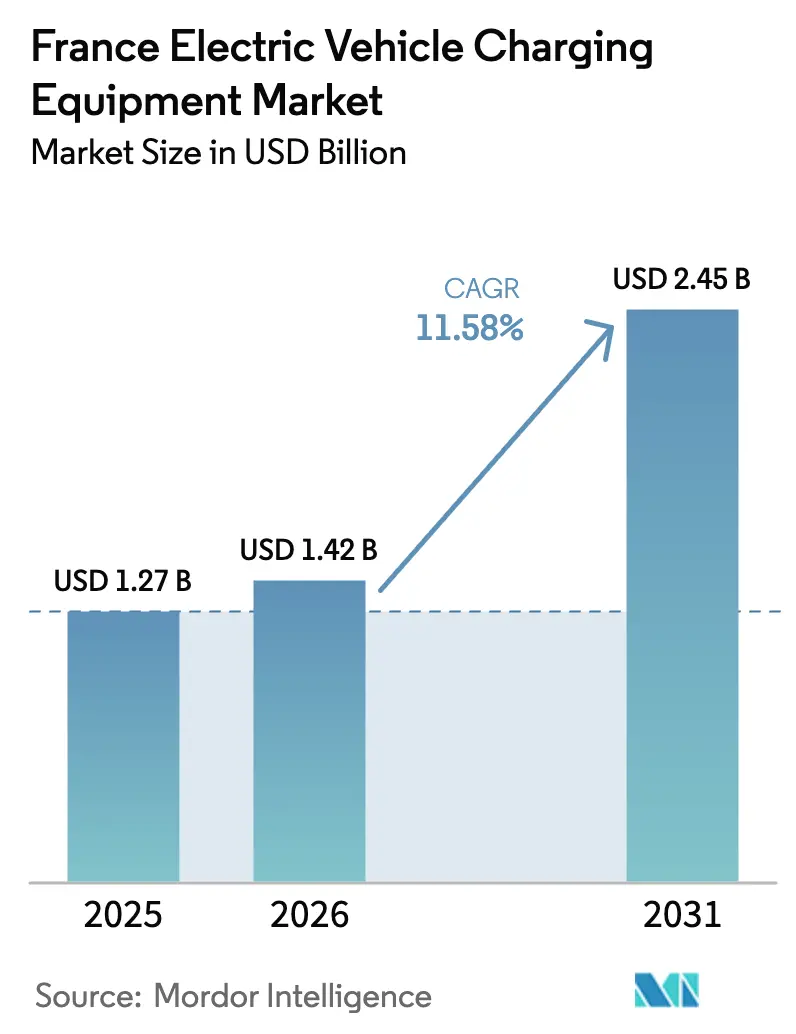

| Tamanho do mercado no ano base (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos da França por Mordor Intelligence

O tamanho do mercado de equipamentos de carregamento para veículos elétricos da França em 2026 é estimado em USD 1,42 bilhão, crescendo a partir do valor de 2025 de USD 1,27 bilhão, com projeções para 2031 mostrando USD 2,45 bilhões, crescendo a uma CAGR de 11,58% no período 2026-2031.

As alocações contínuas do setor público de EUR 700 milhões para a infraestrutura de 2025, a aceleração da eletrificação das frotas do CAC-40 e as rápidas implantações de classe megawatt criam uma narrativa de crescimento em duas vertentes, na qual nós de alta utilização coexistem com o carregamento residencial ainda dominante. Os núcleos urbanos com rede elétrica preparada capturam uma parcela desproporcional dos acréscimos de capacidade, pois as filas de conexão têm em média seis meses em comparação com 18 meses nas áreas rurais. A demanda corporativa está amplificando a intensidade competitiva à medida que grandes empresas de energia, concessionárias e operadores especializados impulsionam a consolidação alimentada pelos custos de conformidade em cibersegurança e pelas atualizações da norma ISO 15118. Enquanto isso, as tarifas residenciais dinâmicas e os créditos fiscais para wallboxes nutrem a base legada de carregamento doméstico, mesmo que a economia dos depósitos reformule as estratégias de alocação de capital.

Principais Conclusões do Relatório

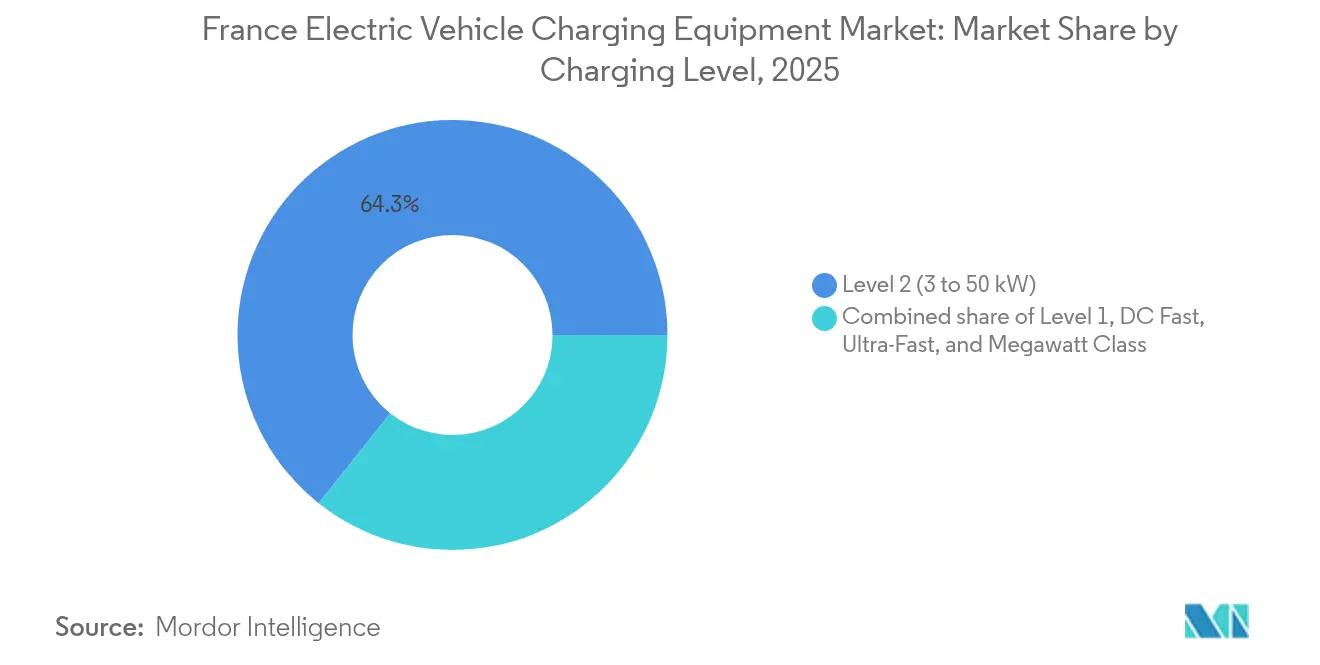

- Por nível de carregamento, os equipamentos de Nível 2 detinham 64,30% da participação do mercado de equipamentos de carregamento para veículos elétricos da França em 2025, enquanto as unidades de Classe Megawatt estão posicionadas para expandir a uma CAGR de 29,6% até 2031.

- Por local de instalação, as instalações Residenciais dominaram com 79,10% de participação na receita em 2025, ao passo que os Terminais de Transporte têm previsão de acelerar a uma CAGR de 26,7% até 2031.

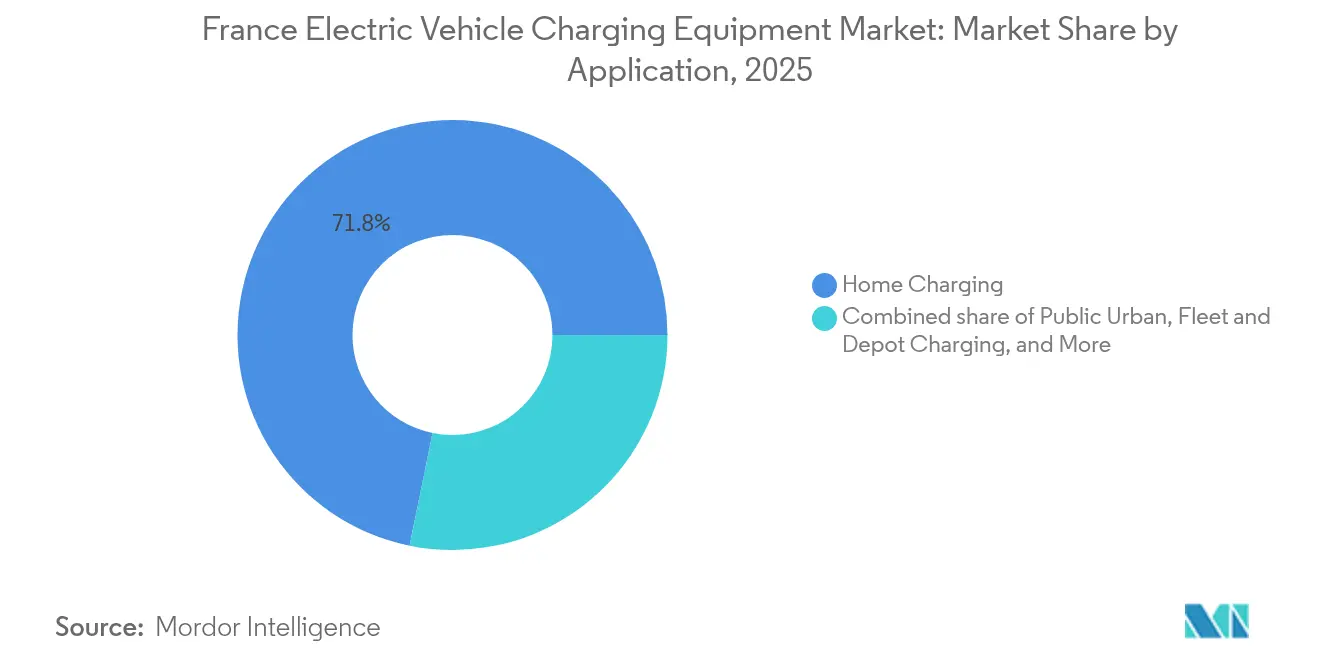

- Por aplicação, o Carregamento Residencial representou 71,80% do tamanho do mercado de equipamentos de carregamento para veículos elétricos da França em 2025; o Carregamento de Frotas e Depósitos avança a uma CAGR de 30,9% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos da França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais e esquemas de bônus de compra | +2.3% | Nacional, com concentração em Île-de-France, Auvergne-Rhône-Alpes | Curto prazo (≤ 2 anos) |

| Implantação nacional de corredores de carregamento rápido (France Relance) | +1.8% | Nacional, priorizando corredores TEN-T e concessões de autoroutes | Médio prazo (2-4 anos) |

| Metas de eletrificação de frotas corporativas das empresas do CAC-40 | +2.1% | Nacional, com ganhos iniciais nas áreas metropolitanas de Paris, Lyon e Marselha | Médio prazo (2-4 anos) |

| Tarifas dinâmicas que fomentam a adoção de carregadores inteligentes residenciais | +1.4% | Nacional, acelerado em domicílios equipados com medidores Linky (95% de penetração) | Curto prazo (≤ 2 anos) |

| Integração de baterias de segunda vida reduzindo o TCO para operadores | +0.9% | Nacional, implantações piloto em Île-de-France e Nouvelle-Aquitaine | Longo prazo (≥ 4 anos) |

| Conformidade com a norma ISO 15118 'Plug & Charge' em licitações públicas | +1.2% | Nacional, obrigatório em contratações públicas alinhadas ao AFIR | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Esquemas de Bônus de Compra

O orçamento de EUR 700 milhões da França para 2025 vai além dos subsídios ao consumidor e inclui subsídios de conexão à rede que cobrem até 40% das atualizações de transformadores, suavizando os obstáculos de capex para os operadores.[1]Ministère de l'Économie, "700 M€ pour accélérer l'infrastructure de recharge," economie.gouv.fr Os créditos fiscais residenciais de EUR 300-500 por wallbox impulsionaram 147.000 pontos de carregamento comercial até novembro de 2024; no entanto, o aperto fiscal, evidenciado pela suspensão do arrendamento de veículos elétricos de EUR 100 por mês após 50.000 adesões, sinaliza uma mudança em direção a ativos públicos de alta utilização.[2]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org O bônus ecológico agora limita os preços dos veículos elegíveis a EUR 47.000, direcionando os modelos de mercado de massa para carregadores domésticos de Nível 2. O cofinanciamento de conexão à rede impulsiona as implantações rurais, mas deixa o capital comercial concentrado em torno de locais de varejo urbanos. A lacuna de utilização resultante desafia os modelos de lucro dos operadores fora das zonas metropolitanas.

Implantação Nacional de Corredores de Carregamento Rápido (France Relance)

O programa entregou 1.780 pontos rápidos até 2024, superando a meta de 1.500 pontos da Comissão Europeia; no entanto, apenas 60% das áreas de descanso do núcleo TEN-T atingiram o parâmetro de referência do AFIR de um carregador de 150 kW a cada 60 km. A VINCI Autoroutes alcançou 100% de cobertura das áreas de serviço com 2.000 dispensadores, mas a utilização rural permanece abaixo de 15% durante os meses de baixa temporada, pressionando a dependência de subsídios. Os locais habilitados para ISO 15118 da Atlante visam reduzir os custos de transação e aumentar o rendimento. Os mandatos de megawatt para caminhões pesados trazem EUR 630 milhões em atualizações de rede que enfrentam atrasos de dois anos nos transformadores. O carregamento em corredor está, portanto, passando do status de bem público para uma classe de ativo comercial apenas onde o tráfego justifica o investimento em rede.

Metas de Eletrificação de Frotas Corporativas das Empresas do CAC-40

A legislação LOM exige uma participação de 20% de emissão zero até 2025; no entanto, 60% das empresas do CAC-40 ficam aquém da meta porque o carregamento em depósito pode custar EUR 400.000 para um local megawatt com seis dispensadores. O programa interno da EDF ilustra os benefícios da integração vertical ao distribuir 17.200 carregadores em residências e escritórios. A implantação de 1.000 unidades da Sonepar em 400 filiais mostra como o imobiliário disperso pode abrigar o carregamento em rede em escala. O fundo de EUR 3 bilhões da França enfrenta filas de rede de 18 meses que atrasam a receita. Os operadores com locais cativos e estratégias de roteamento previsíveis claramente obtêm uma vantagem de custo.

Tarifas Dinâmicas que Fomentam a Adoção de Carregadores Inteligentes Residenciais

As tarifas Tempo e Zen Flex da EDF reduzem as tarifas noturnas em até 40%, incentivando os proprietários a instalar hardware de Nível 2 responsivo. A penetração de medidores inteligentes Linky supera 95%, permitindo que as concessionárias moldem a carga sem novos dispositivos.[3]Commission de Régulation de l'Énergie, "Subventions de raccordement," cre.fr O gerenciamento da demanda residencial reduz o estresse de pico da rede e se alinha com as janelas de geração de energia renovável de baixo custo. A sofisticação tarifária impulsiona o mercado de equipamentos de carregamento para veículos elétricos da França ao incorporar a lógica de gestão de energia nas especificações dos wallboxes. Os fornecedores de hardware agora incluem atualizações de software que se sincronizam com as curvas de preços da EDF para proteger o TCO do cliente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de conexão à rede e custos de atualização de capacidade | -1.7% | Nacional, agudo em zonas industriais rurais e periurbanas | Médio prazo (2-4 anos) |

| Processos complexos de licenciamento municipal e prazos de zoneamento | -0.9% | Nacional, concentrado em municípios com distritos históricos | Curto prazo (≤ 2 anos) |

| Custos de conformidade em cibersegurança (NIS2 da UE) | -1.3% | Nacional, afetando operadores com capacidade acima de 300 MW | Curto prazo (≤ 2 anos) |

| Economia de baixa utilização em locais ultra-rápidos rurais | -1.1% | Departamentos rurais, corredores TEN-T secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede e Custos de Atualização de Capacidade

As necessidades anuais de reforço de EUR 5,4 bilhões até 2050 ressaltam a tensão sistêmica da rede.[4]Eurelectric, "Prontidão do Sistema de Energia para Carregamento de Veículos Elétricos," eurelectric.org Um modelo de Essonne de 2024 mostrou que o carregamento inteligente combinado com V2G poderia reduzir 25% dos gastos necessários; no entanto, a adoção de V2G permanece abaixo de 1%. Os prazos de entrega de transformadores se estendem por mais de dois anos, forçando os operadores a pré-financiar atualizações de EUR 150.000-300.000 sem certeza de receita. Consequentemente, a capacidade se concentra nas metrópoles, marginalizando a adoção rural.

Custos de Conformidade em Cibersegurança (NIS2 da UE)

A NIS2 exige avisos de incidentes em 24 horas e certificação ISO 27001, com multas de EUR 10 milhões ou 2% do faturamento por violações. A Virta estima que a conformidade anual acrescenta EUR 50.000-150.000 em opex por operador. Redes menores carecem de escala para absorver esse ônus, desencadeando fusões e aquisições e reforçando a vantagem dos incumbentes. Os prêmios de seguro aumentam à medida que a responsabilidade se desloca do hardware para a integridade dos dados de back-office, comprimindo ainda mais as margens dos players independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: A Classe Megawatt Redefine a Economia da Infraestrutura

Os carregadores de classe megawatt estão previstos para crescer a uma CAGR de 29,6%, recalibrando o mercado de equipamentos de carregamento para veículos elétricos da França em direção à logística de cargas pesadas, à medida que a Milence comissionou hubs de 1 MW em Rouen e Perpignan. As unidades de Nível 2 detinham 64,30% da receita de 2025 graças às reformas da LOM em edifícios com mais de 20 vagas de estacionamento. As instalações de Carregamento Rápido em CC dominam as rodovias, mas têm desempenho inferior nos nós de tráfego rural, levando à dependência de subsídios. Os carregadores Ultra-Rápidos atendem às viagens de veículos de passageiros, mas correm o risco de compressão de margem entre o carregamento doméstico barato e os corredores megawatt de maior margem. Um insight estrutural é que o tamanho do mercado de equipamentos de carregamento para veículos elétricos da França está cada vez mais dividido entre o uso residencial de alta frequência e baixa potência e os nós de carga de altíssima potência e capital intensivo.

O mercado de equipamentos de carregamento para veículos elétricos da França, consequentemente, exibe lógicas de investimento divergentes: os projetos de Nível 2 dependem de capex modesto e incentivos tarifários, enquanto os ativos megawatt dependem de contratos de longo prazo, altas taxas de conexão à rede e mandatos de cargas pesadas do AFIR. Os operadores que atuam em ambas as extremidades, como TotalEnergies e EDF, ganham opcionalidade de portfólio, enquanto os especialistas de médio porte em Carregamento Rápido em CC enfrentam riscos de ativos encalhados se a utilização estagnar abaixo dos limites de equilíbrio. O custo por quilowatt instalado, portanto, varia de EUR 650 para wallboxes residenciais a mais de EUR 2.000 para dispensadores megawatt, ressaltando diferentes horizontes de retorno.

Por Local de Instalação: Os Terminais de Transporte Capturam a Demanda de Frotas Comerciais

Os locais residenciais retiveram 79,10% da participação na receita em 2025, refletindo a ampla propriedade de residências unifamiliares e os generosos créditos para wallboxes. Os Terminais de Transporte, no entanto, têm projeção de crescer a uma CAGR de 26,7% à medida que aeroportos, portos e grandes estações ferroviárias eletrificam frotas de apoio, táxis e caminhões de distribuição. A concessão de 800 pontos do Lyon-Saint Exupéry exemplifica o modelo de franquia por meio do qual os operadores garantem 15 anos de certeza de receita. Alianças de estacionamento em varejo como Voltalia-Auchan-DECATHLON-Leroy Merlin planejam 5.000 pontos até 2028, ilustrando como locais de alta permanência monetizam o tráfego de clientes existente.

As implantações municipais ficam para trás porque os orçamentos de austeridade retardam os lançamentos, especialmente onde o zoneamento de distritos históricos infla os custos de licenciamento. A participação do mercado de equipamentos de carregamento para veículos elétricos da França de instalações baseadas em terminais está, portanto, pronta para se expandir à medida que os modelos de concessão transferem o risco para operadores com capital suficiente para absorver a incerteza nos prazos de entrega de transformadores. Aeroportos e portos, beneficiando-se de fluxos cativos de veículos, geram perfis de utilização que superam os carregadores urbanos públicos em 2-3×, suportando preços premium e encurtando os ciclos de retorno sobre o investimento para menos de cinco anos.

Por Aplicação: O Carregamento de Frotas e Depósitos Emerge como Vetor de Crescimento de Capital Intensivo

O Carregamento Residencial produziu 71,80% da receita de aplicação de 2025 com base em tarifas dinâmicas que reduzem os custos noturnos em até 40%. No entanto, o Carregamento de Frotas e Depósitos tem previsão de acelerar a uma CAGR de 30,9%, impulsionado pelo mandato de 20% de frota corporativa de emissão zero da LOM e pela eletrificação da logística. O depósito megawatt de EUR 400.000 da GT Solutions em Garonor destaca a intensidade de capital que restringe a entrada a frotas com 50 ou mais veículos. A adoção do carregamento no local de trabalho permanece tímida porque a logística de responsabilidade e reembolso desencoraja os empregadores.

Os carregadores urbanos públicos atendem aos moradores de apartamentos, mas enfrentam vandalismo e baixas contagens de sessões, prejudicando a lucratividade. O tamanho do mercado de equipamentos de carregamento para veículos elétricos da França vinculado a projetos de depósito cresce à medida que os financiadores exigem acordos de longo prazo antes de subscrever hardware megawatt. Os players B2B negociam preços de energia diretamente com as concessionárias, às vezes a tarifas vinculadas ao atacado, consolidando uma vantagem de custo sobre os segmentos B2C expostos às tarifas de varejo integrais.

Análise Geográfica

Île-de-France, Auvergne-Rhône-Alpes e Provence-Alpes-Côte d'Azur juntas abrigam 55% da capacidade instalada, ilustrando como a densidade metropolitana e a prontidão da rede impulsionam a velocidade de implantação. A meta do AFIR de um carregador de 150 kW a cada 60 km ao longo dos corredores TEN-T permanece não cumprida em 40% das áreas de descanso da rede principal, especialmente em Nouvelle-Aquitaine e Occitanie. Île-de-France abriga mais de 35.000 pontos públicos em comparação com menos de 200 em Lozère e Creuse, criando assimetrias de adoção que se autorreforçam por meio das expectativas de receita dos operadores.

Os corredores megawatt se concentram em rotas de carga de alto tráfego; os hubs da Milence ancoram uma malha planejada de 25 locais que requer EUR 630 milhões em reforço de rede, ainda aguardando financiamento total. O programa de EUR 3 bilhões da França visa preencher as lacunas das autoroutes até 2028; no entanto, a escassez de transformadores ameaça atrasos de até dois anos. As regras de distritos históricos em Lyon e Bordeaux elevam os custos por ponto em EUR 5.000-10.000, inflando as tarifas de sessão no centro da cidade em 20% acima dos preços suburbanos.

As taxas de roaming transfronteiriço de 15-35% complicam as viagens de veículos elétricos, apesar dos mandatos de interoperabilidade do AFIR, freando as ambições de mercado único no curto prazo. O mercado de equipamentos de carregamento para veículos elétricos da França, portanto, se bifurca em núcleos urbanos com rede preparada e tarifas competitivas e corredores rurais com escassez de capital dependentes de subsídios públicos ou cofinanciamento da UE, sugerindo que a equidade regional depende de gastos direcionados em rede, e não do puro impulso do setor privado.

Cenário Competitivo

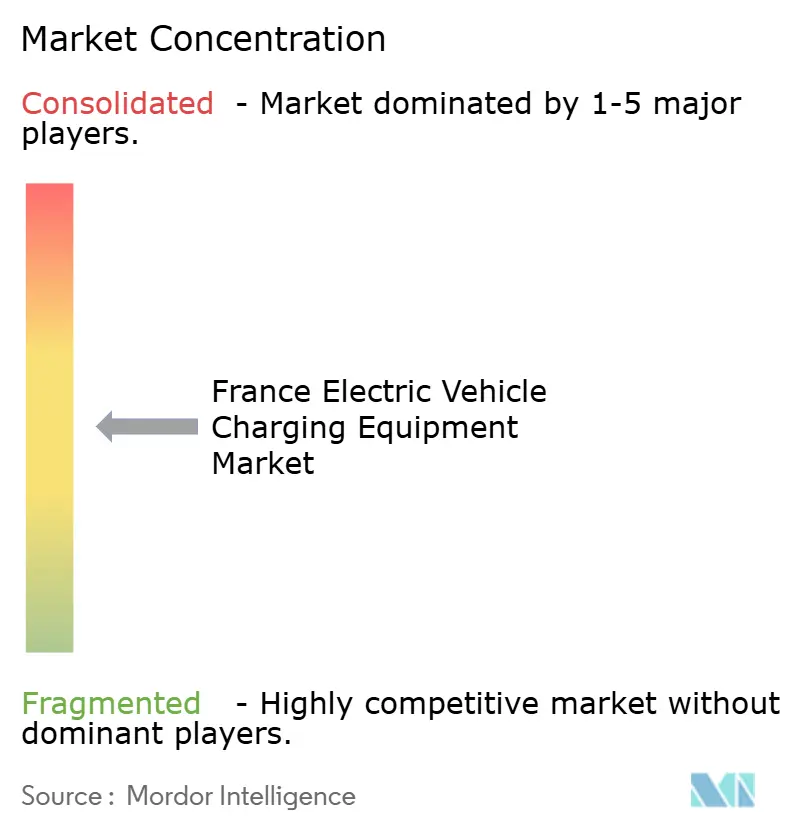

TotalEnergies, EDF/Izivia, Engie, Ionity e Allego detêm conjuntamente cerca de 45% da receita de carregamento público, deixando um campo moderadamente fragmentado onde numerosos players regionais e vinculados ao varejo dividem o restante. As grandes empresas de energia alavancam os footprints existentes de varejo e rede. A concessão de 800 pontos em aeroportos da TotalEnergies demonstra economias de escala e sinergias de tráfego cativo. O lançamento interno de frotas da EDF distribui o capex pela demanda interna, demonstrando as vantagens das concessionárias na amortização da infraestrutura.

A conformidade com a cibersegurança sob a NIS2 empurra os operadores menores para fusões e aquisições; a Virta estima os gastos anuais com ISO 27001 e monitoramento em até EUR 150.000, insustentável para portfólios estreitos. A diferenciação tecnológica gira em torno da prontidão para a norma ISO 15118; a Thales garante licitações municipais ao incorporar camadas de identidade digital que se alinham com a futura sofisticação do V2G. Os fabricantes de hardware como ABB e Schneider Electric se associam cada vez mais a provedores de CPMS nativos em software, refletindo uma mudança da contagem de hardware para a otimização da utilização por meio de balanceamento de carga baseado em inteligência artificial.

O espaço em branco permanece em depósitos de frotas e aeroportos regionais onde a utilização previsível suporta infraestrutura megawatt; no entanto, esses segmentos exigem contratos de longo prazo e crédito sólido, filtros que privilegiam os incumbentes capitalizados. O setor de equipamentos de carregamento para veículos elétricos da França, portanto, migra das corridas de aquisição de locais para métricas de excelência operacional, como receita por quilowatt e tempo de atividade, recompensando plataformas integradas capazes de fundir hardware, fornecimento de energia e análise de dados.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos da França

Schneider Electric SE

ABB Ltd

EVBox Group

DBT-CEV

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Nos arredores de Paris, próximo à autoroute A10, a França inaugurou a primeira rodovia do mundo que carrega veículos elétricos sem fio durante a condução. Este trecho de 1,5 quilômetro pode alimentar simultaneamente ônibus, automóveis e caminhões pesados enquanto trafegam.

- Dezembro de 2024: A Shell concluiu a transferência de suas operações de carregamento residencial e no local de trabalho em seis mercados europeus, incluindo a França, para a 50five, permitindo que a Shell priorize ativos públicos e de frotas enquanto a 50five herda 15.000 clientes.

- Dezembro de 2024: A Voltalia, líder global em energia renovável, uniu forças com três grandes varejistas: Auchan, DECATHLON e Leroy Merlin. Juntos, estão prontos para instalar e gerenciar estações de carregamento para veículos elétricos em mais de 350 estacionamentos na França.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos da França

Os equipamentos de carregamento para veículos elétricos referem-se aos equipamentos e à infraestrutura utilizados para carregar veículos elétricos em casa ou em espaços comerciais e públicos. Os equipamentos de carregamento para veículos elétricos desempenham um papel crucial na ampla adoção de veículos elétricos no país. A disponibilidade de uma infraestrutura robusta de carregamento para veículos elétricos é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de veículos elétricos. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O mercado de equipamentos de carregamento para veículos da França é segmentado por nível de carregamento, local de instalação e aplicação. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, carregamento rápido em CC, ultra-rápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em residencial, local de trabalho, urbano público, corredor rodoviário e frotas e depósitos. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de receita (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em CC (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido em CC (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de carregamento para veículos da França?

O tamanho atual do mercado é de USD 1,42 bilhão e tem projeção de atingir USD 2,45 bilhões até 2031, refletindo uma CAGR de 11,58% no período 2026-2031.

Com que rapidez a infraestrutura de carregamento para veículos pesados está se expandindo na França?

Os dispensadores de Classe Megawatt têm previsão de crescer a uma CAGR de 29,6% até 2031, à medida que os corredores de carga cumprem os mandatos do AFIR e operadores como a Milence constroem hubs de 1 MW.

Qual participação as instalações residenciais detêm atualmente?

Os locais residenciais comandaram 79,10% da receita de 2025, apoiados por créditos fiscais para wallboxes de EUR 300-500 e amplo estacionamento em residências unifamiliares.

Qual região possui a rede de carregamento público mais densa?

Île-de-France lidera com mais de 35.000 pontos públicos, impulsionada pela alta penetração de veículos elétricos e prazos mais rápidos de conexão à rede.

Como a NIS2 da UE afetará os pequenos operadores de pontos de carregamento?

Os custos de conformidade de EUR 50.000-150.000 por ano provavelmente levarão as redes menores a fusões ou saídas do mercado, fortalecendo as posições dos incumbentes.

Qual é o CapEx típico de um depósito de frotas na França?

Um depósito com capacidade megawatt e seis dispensadores normalmente custa cerca de EUR 400.000, cobrindo hardware, atualizações de rede e gerenciamento de software.

Por que os carregadores rápidos em rodovias têm baixa utilização nas áreas rurais?

A densidade de tráfego cai fora dos corredores principais, mantendo a utilização dos locais rurais abaixo de 15%, o que enfraquece o caso de negócios sem subsídios.

Página atualizada pela última vez em: