Tamanho e Participação do Mercado de Armazéns de E commerce do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

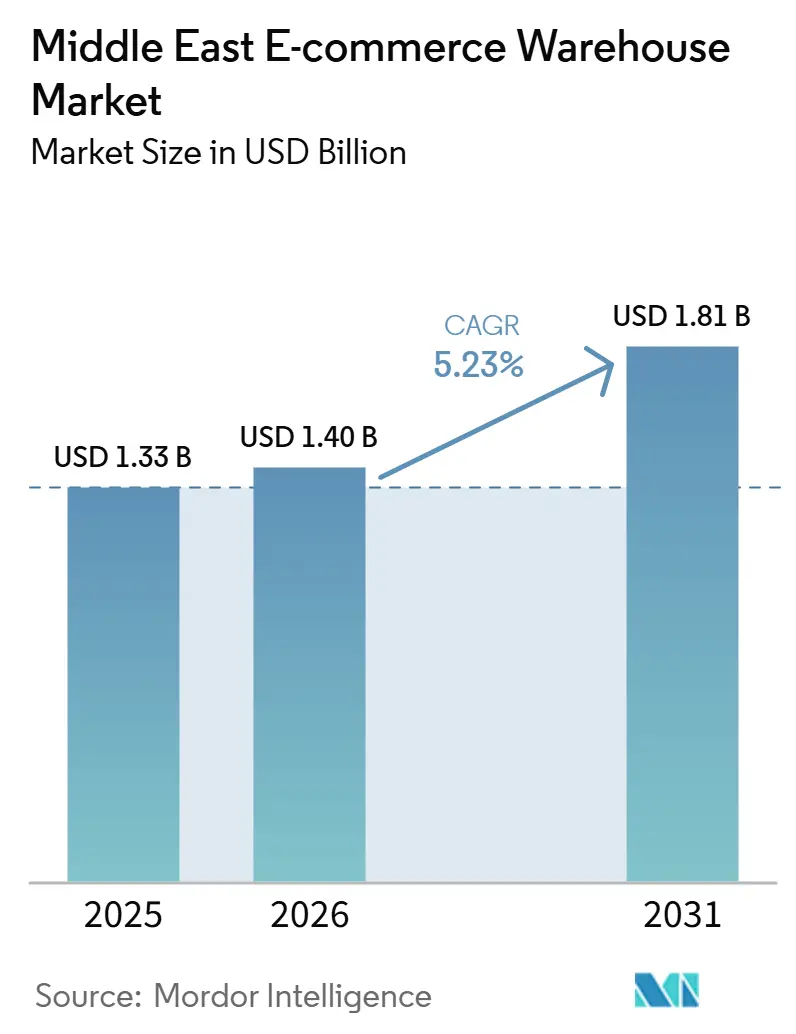

| Tamanho do mercado no ano base (2025) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

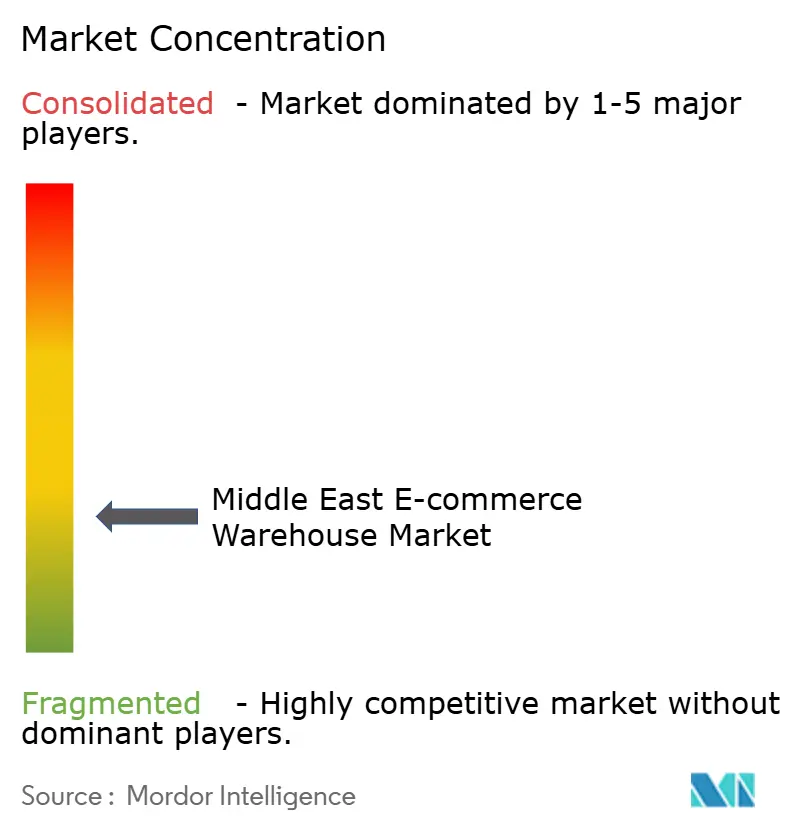

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazéns de E commerce do Oriente Médio pela Mordor Intelligence

O tamanho do mercado de armazenagem de e-commerce do Oriente Médio está projetado em USD 1,33 bilhão em 2025, USD 1,40 bilhão em 2026, e deve atingir USD 1,81 bilhão até 2031, crescendo a um CAGR de 5,23% de 2026 a 2031.

O mercado está em expansão à medida que os volumes do varejo online em rápido crescimento, a adoção mais ampla de pagamentos digitais e os novos acordos de comércio transfronteiriço encurtam os ciclos de atendimento de pedidos e impulsionam os operadores a construir instalações mais inteligentes e melhor localizadas.[1]Autoridade Geral de Estatísticas, "Índices Mensais de Atacado e Varejo," stats.gov.sa Os investimentos estão fluindo para edifícios com controle de temperatura, dark stores de última milha e sistemas de inventário habilitados por IA, enquanto os fundos soberanos continuam a financiar megaparques logísticos que integram portos, aeroportos e zonas francas. Os fornecedores de automação estão encontrando uma base de clientes ávida, mas as restrições de capital mantêm muitas empresas de pequeno e médio porte dependentes de operações semimanual. A intensidade competitiva está se deslocando para a profundidade de capacidade — visibilidade da torre de controle, gestão de devoluções e conformidade com ESG — em vez de simples contagem de armazéns, e os operadores capazes de combinar tecnologia com amplitude de serviços estão conquistando contratos de alta margem.

Principais Conclusões do Relatório

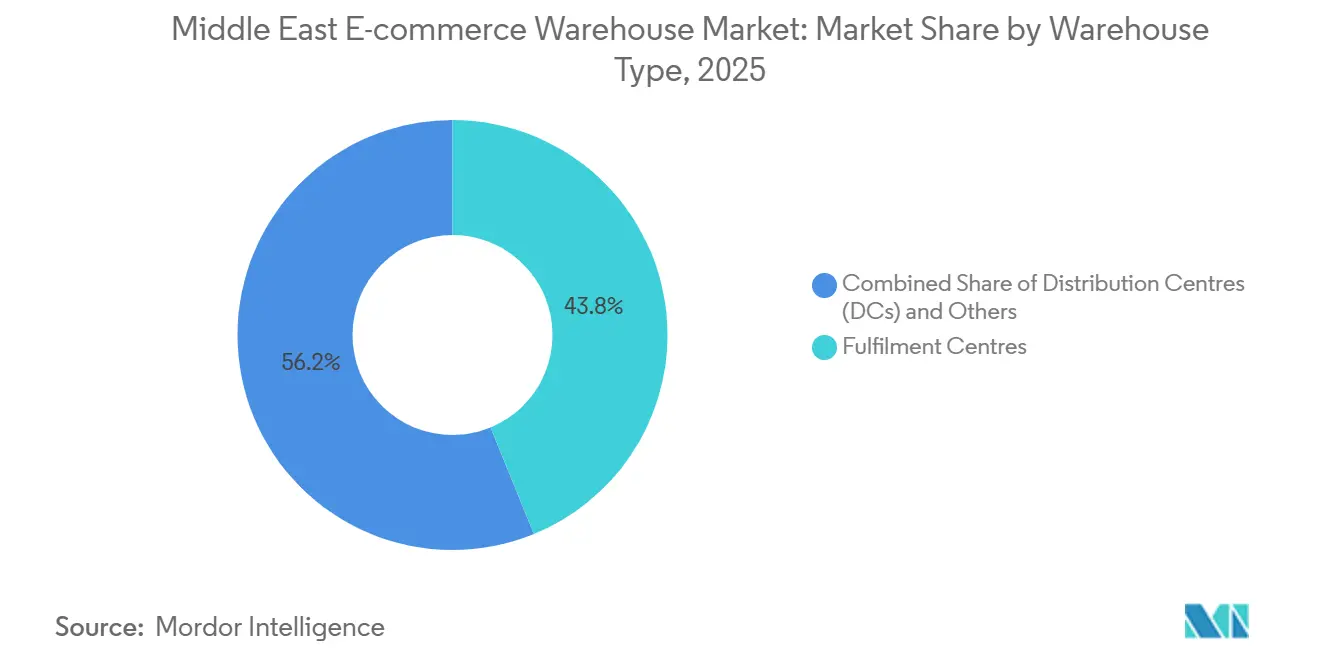

- Por tipo de armazém, os centros de atendimento de pedidos lideraram com 43,81% da participação do mercado de armazenagem de e-commerce do Oriente Médio em 2025, enquanto os micro centros de atendimento e dark stores têm previsão de crescer a um CAGR de 10,68% até 2031.

- Por serviço, a armazenagem capturou 50,07% do tamanho do mercado de armazenagem de e-commerce do Oriente Médio em 2025, e os serviços de valor agregado estão avançando a um CAGR de 10,15% até 2031.

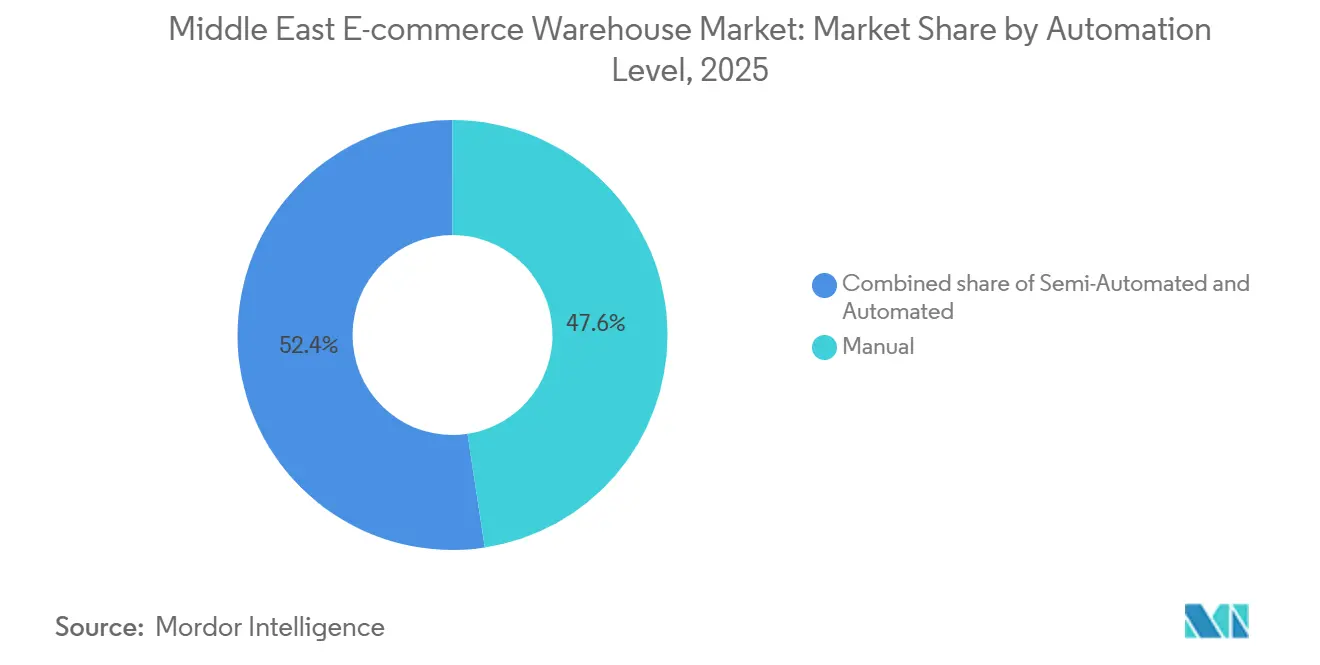

- Por automação, os locais manuais retiveram 47,6% da participação do mercado de armazenagem de e-commerce do Oriente Médio em 2025, enquanto as instalações totalmente automatizadas estão prontas para expandir a um CAGR de 9,76% no período 2026-2031.

- Por usuário final, a eletrônica de consumo representou 27,14% do tamanho do mercado de armazenagem de e-commerce do Oriente Médio em 2025; mercearia e FMCG é o segmento de crescimento mais rápido, com um CAGR de 10,26% até 2031.

- Por geografia, a Arábia Saudita deteve 31,53% da participação do mercado de armazenagem de e-commerce do Oriente Médio em 2025, e os Emirados Árabes Unidos têm projeção de registrar o crescimento mais rápido, com um CAGR de 6,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazéns de E commerce do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da penetração de pagamentos digitais desbloqueando capacidade de atendimento pré-pago | +1.6% | EAU, Arábia Saudita, Bahrein | Curto prazo (≤ 2 anos) |

| Acordos regionais de livre comércio reduzindo os tempos de ciclo alfandegário intra-CCG | +1.3% | Todos os mercados do CCG | Médio prazo (2-4 anos) |

| Mudança pós-pandemia em direção ao abastecimento online de mercearia e farmácia | +1.1% | Dubai, Riade, Doha | Curto prazo (≤ 2 anos) |

| Torres de controle 4PL plug-and-play habilitando a expansão transfronteiriça de PMEs | +0.8% | Dubai, Jeddah, Cidade do Kuwait | Médio prazo (2-4 anos) |

| Rápida ascensão de plataformas de recomércio de economia circular impulsionando centros dedicados de devoluções | +0.7% | EAU, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Motores de previsão de inventário baseados em IA justificando automação de alto rendimento | +0.9% | EAU, Arábia Saudita, Qatar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Penetração de Pagamentos Digitais Desbloqueando Capacidade de Atendimento Pré-pago

As carteiras digitais e as opções de compre agora e pague depois transferiram o manuseio de dinheiro do armazém para os trilhos das fintechs. Os pedidos pré-pagos reduzem os bloqueios de capital de giro, permitem estoques de segurança mais enxutos e permitem que as equipes de atendimento prometam despacho no mesmo dia sem as etapas de conciliação de pagamento em dinheiro na entrega. O menor risco de roubo e os prêmios de seguro adicionam um bônus de custo, e as APIs de confirmação em tempo real dos bancos agora acionam a separação de ondas no armazém em minutos após o checkout. Os ciclos de caixa mais rápidos são particularmente evidentes nos EAU, onde a penetração de pagamentos pré-pagos já ultrapassa 70% dos pedidos online, dando aos operadores espaço para escalar sem acúmulo proporcional de inventário.

Acordos Regionais de Livre Comércio Reduzindo os Tempos de Ciclo Alfandegário Intra-CCG

A expansão de janeiro de 2025 da Tarifa Aduaneira Integrada do CCG transformou redes anteriormente nacionais em um único pool regional. Códigos harmonizados e desembaraço por janela única permitem que um centro de atendimento em Riade reabasteça compradores no Kuwait ou em Omã em menos de 72 horas, sem papelada de redeclaração.[2]GCC-STAT, "Manual de Tarifa Integrada do CCG," gccstat.org As isenções fiscais de 50 anos da Arábia Saudita dentro das novas Zonas Logísticas Integradas Especiais aceleram a mudança para o modelo hub-and-spoke, enquanto Dubai aproveita seus corredores aduaneiros para manter portos e aeroportos sincronizados. O atrito comercial está caindo mais rapidamente para bens de alta rotatividade, como smartphones e moda rápida, dando aos operadores novas opções para estocar inventário uma vez e vendê-lo várias vezes em todo o Golfo.

Mudança Pós-Pandemia em Direção ao Abastecimento Online de Mercearia e Farmácia

A rápida expansão do mercado de armazéns de e-commerce do Oriente Médio é impulsionada pela mudança permanente do consumidor em direção ao reabastecimento digital de alta frequência de itens essenciais. Isso exigiu investimentos massivos em dark stores hiperlocais e infraestrutura automatizada de cadeia de frio para apoiar o aumento da demanda regional por entrega de mercearia e farmácia sob demanda. As cestas de mercearia pedidas online permaneceram elevadas mesmo após o fim dos lockdowns. Os nós da cadeia de frio agora devem atender à rastreabilidade de grau farmacêutico, mantendo registros de temperatura e números de lote que os reguladores podem auditar sob demanda.[3]Ministério da Saúde e Prevenção, "Guia de Conformidade da Cadeia de Frio 2026," mohap.gov.ae Pesados investimentos estão fluindo para mezaninos com múltiplas temperaturas, além de sensores IoT que alertam a equipe antes que o risco de deterioração aumente.

Torres de Controle 4PL Plug-and-Play Habilitando a Expansão Transfronteiriça de PMEs

As plataformas de logística de quarta parte (4PL) combinam WMS em nuvem, envio por múltiplas transportadoras e serviços de conformidade para que uma micromarca no Kuwait possa vender em todo o Golfo da noite para o dia. Ao agregar a demanda de PMEs, elas negociam tarifas de volume em espaço e transporte, movendo mais paletes pelos armazéns existentes sem novas construções. Os investidores despejaram USD 9 milhões no lançamento da Locad no CCG para explorar o apelo de ativos leves do modelo. Para os operadores, as torres de controle de marca branca se traduzem em contratos duradouros porque os comerciantes incorporam suas vitrines e promessas aos clientes nos fluxos de trabalho da plataforma.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos logísticos de Grau A fora das zonas de livre comércio inflacionando os prêmios de arrendamento | -0.9% | Dubai, Abu Dhabi, Riade | Curto prazo (≤ 2 anos) |

| Tarifas voláteis de eletricidade industrial corroendo as margens de lucro da cadeia de frio | -0.5% | Arábia Saudita, EAU | Médio prazo (2-4 anos) |

| Mandatos de divulgação de ESG escalando o capex para armazéns movidos a energia solar e neutros em carbono | -0.4% | EAU, Arábia Saudita, Qatar | Longo prazo (≥ 4 anos) |

| Persistência do pagamento em dinheiro na entrega complicando os fluxos de logística reversa e a recuperação de caixa | -0.3% | Egito, cidades secundárias do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos Logísticos de Grau A Fora das Zonas de Livre Comércio Inflacionando os Prêmios de Arrendamento

A maioria dos armazéns modernos está localizada dentro de zonas francas, e os terrenos além delas frequentemente carecem de permissões de altura, sistemas de combate a incêndio ou clareza sobre propriedade estrangeira. Os aluguéis nos principais corredores de Dubai subiram dois dígitos em 2025, à medida que a oferta ficou aquém da demanda, empurrando os operadores de segundo nível para lotes periféricos com ligações rodoviárias mais fracas. Incorporadores especulativos estão iniciando obras, mas os ciclos de licenciamento levam anos, de modo que a escassez de capacidade persistirá. Os contratos de construção sob medida prendem os inquilinos, mas exigem arrendamentos longos que marcas menores hesitam em assinar, mantendo a entrada no mercado difícil para novos participantes.

Tarifas Voláteis de Eletricidade Industrial Corroendo as Margens de Lucro da Cadeia de Frio

As reformas de subsídios do CCG significam que os preços por quilowatt-hora agora oscilam trimestralmente, e as câmaras frias podem consumir 40% do opex de um local. Os operadores se protegem instalando painéis solares no telhado e baterias. O centro de peças da Ford em Dubai adicionou um sistema de 400 kW, mas o retorno do investimento se estende se as tarifas caírem novamente. As reformas desiguais criam lacunas de custo: um freezer em Riade pode pagar o dobro da conta de energia de seu equivalente no Bahrein, distorcendo as propostas de contratos. Essa imprevisibilidade atrasa o investimento em novos resfriadores, a menos que um varejista de primeira linha garanta volumes de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Centros de Atendimento de Pedidos Ancoram as Redes Regionais

Os centros de atendimento de pedidos representaram 43,81% da participação do mercado de armazenagem de e-commerce do Oriente Médio em 2025, refletindo seu papel como pools de inventário multicanal que alimentam redes de transporte de longa distância, encomendas e clique e retire. Tipicamente com tamanho de 10.000 a 50.000 m², eles estão localizados em terrenos periurbanos que equilibram o aluguel com o acesso a portos e rodovias. Os operadores os equipam com prateleiras de grande altura, mezaninos para serviços de valor agregado e integrações de WMS que se sincronizam com as APIs das transportadoras. A demanda é estável à medida que os comerciantes migram de salas de loja única para locais compartilhados de terceiros, onde ganham escala sem possuir ativos.

As dark stores urbanas e os micro centros de atendimento registram o crescimento mais rápido, com um CAGR de 10,68% até 2031, impulsionados por aplicativos de comércio rápido que prometem entrega de mercearia ou farmácia em 30 minutos. Esses nós de 300 a 2.000 m² se especializam nos SKUs mais vendidos, usam grades densas baseadas em caixas e se beneficiam de IA que prevê a demanda do bairro por hora. O tamanho do mercado de armazenagem de e-commerce do Oriente Médio para micro atendimento ainda é modesto, mas a escassez de terrenos dentro dos limites da cidade gerou soluções criativas, como porões de shopping centers e conversões de telhados. O local de 23.000 m² da Kuehne + Nagel na zona EZDubai de Dubai mostra como os 3PLs tradicionais combinam grandes galpões de atendimento com micro hubs adjacentes para cobrir tanto o armazenamento em massa quanto a entrega ultrarrápida.

Por Tipo de Serviço: Armazenagem Domina, mas Serviços de Valor Agregado Aceleram

Os serviços de armazenagem geraram 50,07% do tamanho do mercado de armazenagem de e-commerce do Oriente Médio em 2025, porque o e-commerce ainda se baseia na manutenção segura e climatizada de inventário. Posições de paletes, altura livre e proteção contra incêndio continuam sendo os principais critérios de arrendamento para a maioria dos inquilinos. No entanto, a comoditização mantém as margens estreitas, e os operadores buscam fontes de renda mais duradouras. Os serviços de valor agregado, em expansão a um CAGR de 10,15%, incluem kitting, fabricação por postergação, embalagem personalizada e estúdios fotográficos. O tamanho do mercado de armazenagem de e-commerce do Oriente Médio vinculado a esses serviços aumenta à medida que as marcas exigem personalização local para encurtar as cadeias de suprimentos e cumprir as regras de rotulagem linguística ou regulatória.

A instalação de 23.200 m² da Expeditors no Dubai South ilustra a mudança, oferecendo gestão de pedidos, classificação de devoluções e documentação de exportação sob o mesmo teto. As marcas pagam prêmios pela localização de última hora que permite lançamentos específicos por região ou pacotes sazonais. A separação e embalagem continuam essenciais, mas a automação aqui — fones de ouvido com direção por voz, prateleiras pick-to-light — reduz os minutos de trabalho por pedido, concentrando o posicionamento competitivo em tarefas de montagem ou personalização de maior valor, em vez de simples entrada e saída de caixas.

Por Nível de Automação: Locais Manuais Ainda Dominam, mas os Robôs Sobem na Curva

As instalações manuais detiveram 47,6% da participação do mercado de armazenagem de e-commerce do Oriente Médio em 2025, favorecidas por comerciantes de médio porte devido aos menores custos iniciais e à flexibilidade para lidar com formatos irregulares ou volumes limitados. Os trabalhadores realizam tarefas de recebimento, armazenamento e separação com scanners de RF e empilhadeiras. Os locais semiautomatizados fazem a ponte, adicionando esteiras, módulos de elevação vertical ou robôs de auxílio à separação nas zonas de maior tráfego. Os edifícios totalmente automatizados, embora ainda sejam minoria hoje, estão crescendo mais rapidamente, a um CAGR de 9,76%, à medida que os custos de robótica caem e a escassez de mão de obra se intensifica.

O tamanho do mercado de armazenagem de e-commerce do Oriente Médio vinculado a operações automatizadas se expande sempre que o rendimento ultrapassa 3.000 pedidos por hora e as exigências de precisão atingem 99,9%. As grades AutoStore da Swisslog quadruplicam a densidade de armazenamento e reduzem o tempo de deslocamento, tornando a automação viável mesmo onde o terreno é caro. Os operadores financiam esses sistemas por meio de contratos de vários anos com inquilinos âncora, alinhando os cronogramas de depreciação com a certeza de receita. Os painéis de desempenho de sustentabilidade integrados aos WMS modernos ajudam os proprietários a atingir as metas de ESG enquanto economizam quilowatts extras ao orquestrar o carregamento de robôs fora do horário de pico.[4]Swisslog, "Implantações AutoStore no CCG," swisslog.com

Por Setor do Usuário Final: Eletrônicos Comandam, Mercearia Avança

A eletrônica de consumo capturou 27,14% do tamanho do mercado de armazenagem de e-commerce do Oriente Médio em 2025, dependendo de gaiolas de segurança, rastreamento serializado e zonas antiestáticas para movimentar bens de alto valor com rapidez e segurança. Os ciclos de vida curtos dos produtos exigem rotatividade rápida; portanto, as marcas de eletrônicos preferem armazéns equipados para automação de contagem de ciclos e alertas de estoque em tempo real. A participação reflete os compradores abastados do Golfo que atualizam telefones e dispositivos vestíveis com frequência.

Mercearia e bens de consumo de alta rotatividade (FMCG) lideram o crescimento a um CAGR de 10,26% até 2031. Câmaras frias, refrigeradas e de temperatura ambiente coexistem dentro de uma única instalação, e as prateleiras de grau alimentício atendem a rígidos códigos de higiene. O complexo de 40.000 paletes da RSA Cold Chain em Jebel Ali demonstra alcance multimodal, enviando leite para todo o país em horas enquanto hospeda SKUs farmacêuticos que precisam de 2-8 °C. O tamanho do mercado de armazenagem de e-commerce do Oriente Médio para produtos refrigerados é menor hoje, mas está se expandindo rapidamente à medida que as redes regionais de supermercados impulsionam as cestas online e oferecem janelas de entrega de uma hora.

Análise Geográfica

A Arábia Saudita representou 31,53% do mercado regional em 2025, refletindo os programas da Visão 2030 que canalizam capital para nós de transporte rodoviário, ferroviário e aéreo, ao mesmo tempo que oferecem isenções fiscais de 50 anos dentro das Zonas Logísticas Integradas Especiais. O parque logístico aduaneiro de USD 240 milhões e 185.000 m² da DP World no Porto Islâmico de Jeddah exemplifica a chegada de inventário de Grau A em ritmo acelerado. Os cortes nas taxas alfandegárias para 0,15% do valor das mercadorias em outubro de 2024 melhoraram a economia transfronteiriça, transformando Riade em um hub natural para fluxos de e-commerce de múltiplos países.

Os Emirados Árabes Unidos têm projeção de expandir a um CAGR de 6,08% até 2031, à medida que o Dubai South se consolida como um ambiente de teste para o comércio digital, onde os corredores aduaneiros ar-mar reduzem o tempo de permanência, e a megazona KEZAD de Abu Dhabi atrai logística vinculada à manufatura. As redes maduras de portos e aeroportos mantêm os tempos de permanência baixos. As dark stores próximas ao Dubai Marina atendem à demanda de mercearia em menos de uma hora, enquanto os micro nós de atendimento nos andares superiores de shopping centers ilustram como os Emirados monetizam o escasso terreno urbano para ganhos de última milha.

Os estados menores do Golfo buscam nichos específicos: o Qatar se concentra em perecíveis de alto valor pelo Porto de Hamad, e o Bahrein aproveita o acesso de livre comércio à Província Oriental da Arábia Saudita. O Egito oferece escala fora do Golfo; as concessões de longo prazo do AD Ports Group para modernizar Safaga e outros portos do Mar Vermelho conectam os fornecedores do Golfo aos consumidores norte-africanos. Embora as lacunas de infraestrutura persistam, os operadores pioneiros desfrutam de custos de terreno mais baixos e demanda reprimida, posicionando o Egito e Omã como futuros polos de crescimento assim que a clareza regulatória melhorar.

Cenário Competitivo

A concorrência está se fragmentando em camadas de capacidade. Gigantes apoiados por fundos soberanos, como a Aramex respaldada pela ADQ e a DP World, dispõem de capital barato e acesso prioritário a terrenos, permitindo-lhes implantar parques multinacionais, telhados solares e robótica sem pressão no balanço patrimonial. Integradores globais como DHL, FedEx e UPS implantam pilhas de tecnologia comprovadas e contratos de contas globais para fidelizar varejistas de alto gasto. Os especialistas em nichos se concentram em segmentos regulamentados, como farmacêutico ou devoluções de luxo, obtendo prêmios de margem por meio de expertise.

Os movimentos estratégicos se concentram na integração vertical. A DP World canaliza o frete de seus portos diretamente para galpões de e-commerce no local, eliminando o transporte de curta distância. A DHL comprometeu USD 570 milhões para automação no Oriente Médio até 2030, adicionando classificadores e robótica que lidam com facilidade com os volumes de pico do dia de compras. A aquisição da Aramex pela ADQ em 2025 injeta peso soberano em um líder de encomendas, sugerindo uma integração mais profunda com a capacidade de porão da Etihad Cargo de Abu Dhabi.

A tecnologia é o novo campo de batalha. As torres de controle baseadas em IA fornecem mapas de calor de inventário em tempo real, reabastecimento preditivo e painéis de carbono. Os operadores que constroem camadas de dados proprietárias aumentam os custos de troca, pois os comerciantes que vinculam suas vitrines a uma API hesitam em reengenheirar processos em outro lugar. A capacidade de ESG diferencia na fase de solicitação de proposta: os inquilinos agora exigem certificação LEED Gold ou limites de cobertura solar antes de assinar arrendamentos de vários anos. Os players locais menores, pressionados entre a intensidade de capital e o aumento da conformidade, podem buscar joint ventures para sobreviver ou se posicionar para aquisição.

Líderes do Setor de Armazéns de E commerce do Oriente Médio

Aramex

UPS Supply Chain Solutions

FedEx Logistics

DHL Group

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Agility Logistics Parks assinou Termos de Entendimento para estruturar uma joint venture com o ROSHN Group, uma empresa do Fundo de Investimento Público da Arábia Saudita. A joint venture tem como objetivo desenvolver um massivo parque logístico e de armazenagem de 1 a 1,5 milhão de metros quadrados em um corredor estratégico da Arábia Saudita para apoiar a eficiência comercial e as cadeias de suprimentos regionais.

- Janeiro de 2026: A CEVA Logistics inaugurou um armazém dedicado de atendimento de e-commerce de 247.000 pés quadrados na Zona Franca do Dubai South. Construído com forte foco em sustentabilidade, conta com 1.600 m² de painéis solares, capacidade completa de atendimento B2B/B2C e sistemas avançados de gestão de armazéns, já processando mais de 30.000 unidades diárias desde a abertura.

- Dezembro de 2025: O DHL Group inaugurou oficialmente seu Centro de Inovação do Oriente Médio e África (MEA) recém-expandido. Em paralelo, a DHL Supply Chain anunciou um investimento de EUR 120 milhões para desenvolver um armazém de logística contratual multiusuário, neutro em carbono, de 55.000 metros quadrados no Dubai South para atender às cadeias de suprimentos globais e regionais.

- Dezembro de 2025: A DSV avançou em sua presença logística regional ao anunciar um hub logístico de 30.000 m² em Jebel Ali South, Dubai. Projetada para logística contratual de alto volume, a instalação conta com armazenamento em grande altura de 22 m, 74.000 posições de paletes e câmaras avançadas com controle de temperatura para clientes de FMCG e farmacêuticos.

Escopo do Relatório do Mercado de Armazéns de E commerce do Oriente Médio

| Centros de Atendimento de Pedidos |

| Centros de Distribuição |

| Armazéns de Cadeia de Frio |

| Dark Stores e Micro Centros de Atendimento |

| Outros (Centros de Logística Reversa, Armazéns Aduaneiros, Espaços de Uso Híbrido, etc.) |

| Armazenagem |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Vestuário e Calçados |

| Eletrônica de Consumo |

| Mercearia e FMCG |

| Farmacêuticos, Beleza e Bem-Estar |

| Itens para o Lar e Mobiliário |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Qatar |

| Kuwait |

| Bahrein |

| Omã |

| Egito |

| Restante do Oriente Médio |

| Por Tipo de Armazém | Centros de Atendimento de Pedidos |

| Centros de Distribuição | |

| Armazéns de Cadeia de Frio | |

| Dark Stores e Micro Centros de Atendimento | |

| Outros (Centros de Logística Reversa, Armazéns Aduaneiros, Espaços de Uso Híbrido, etc.) | |

| Por Tipo de Serviço | Armazenagem |

| Separação e Embalagem | |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Setor do Usuário Final | Vestuário e Calçados |

| Eletrônica de Consumo | |

| Mercearia e FMCG | |

| Farmacêuticos, Beleza e Bem-Estar | |

| Itens para o Lar e Mobiliário | |

| Outros | |

| Por País (Valor) | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Egito | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas de armazenagem de e-commerce no Oriente Médio até 2031?

O mercado tem previsão de atingir USD 1,81 bilhão até 2031, expandindo-se de USD 1,33 bilhão em 2025 a um CAGR de 5,23%.

Qual tipo de armazém lidera as receitas regionais atualmente?

Os centros de atendimento de pedidos detêm 43,81% das receitas de 2025 porque equilibram a amplitude do inventário com a capacidade de envio multicanal.

Qual é o segmento de usuário final de crescimento mais rápido?

Mercearia e FMCG tem projeção de crescer a um CAGR de 10,26% até 2031, à medida que os consumidores mantêm os hábitos de compra online e demandam entrega refrigerada.

Por que os armazéns automatizados estão ganhando popularidade?

A previsão de demanda baseada em IA agora entrega taxas de erro abaixo de 5%, justificando o desembolso de capital em robótica ao aumentar o rendimento e reduzir os custos de mão de obra.

Como os governos do Golfo estão apoiando o setor?

Os programas alinhados à Visão concedem longos períodos de isenção fiscal, investem em megaparques como o Parque Logístico de Jeddah e unificam os códigos alfandegários para acelerar os fluxos de e-commerce transfronteiriço.

O que mantém as instalações manuais relevantes apesar da ascensão da robótica?

Os menores gastos iniciais, a flexibilidade para SKUs de formatos irregulares ou baixo volume e a facilidade de contratação de pessoal tornam os locais manuais atrativos para comerciantes menores que ainda não conseguem justificar a automação completa.

Página atualizada pela última vez em: