Tamanho e Participação do Mercado de Armazéns de E-commerce do Canadá

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

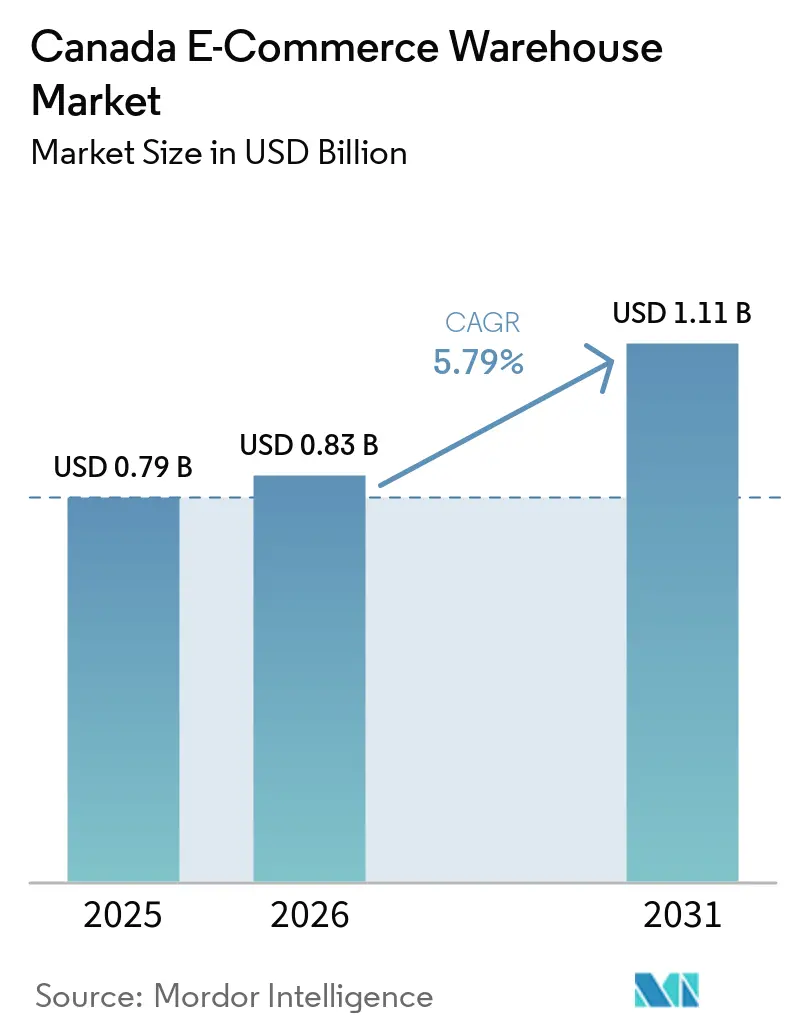

| Tamanho do mercado no ano base (2025) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

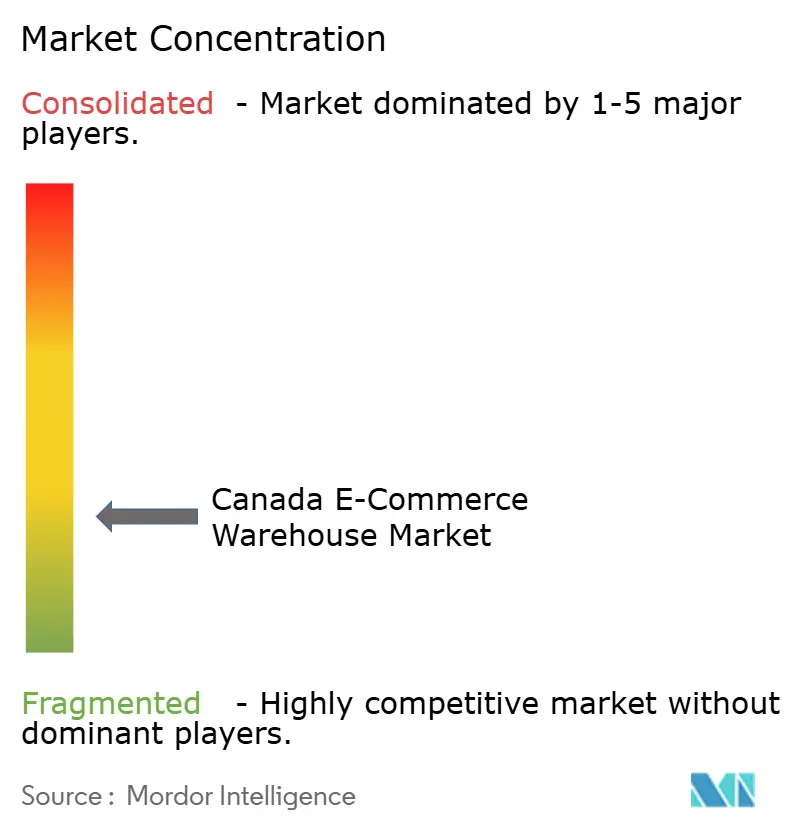

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazéns de E-commerce do Canadá por Mordor Intelligence

O tamanho do Mercado de Armazéns de E-commerce do Canadá deve crescer de 0,79 bilhões de USD em 2025 para 0,83 bilhões de USD em 2026 e está previsto para atingir 1,11 bilhões de USD até 2031, a um CAGR de 5,79% no período de 2026 a 2031.

A migração contínua da expansão orientada por capacidade para a otimização intensiva em tecnologia define o momento atual, com operadores implantando orquestração por inteligência artificial e robótica para aumentar o rendimento em instalações urbanas com espaço limitado. As devoluções transfronteiriças de compradores dos Estados Unidos e da Europa estão gerando demanda de logística reversa nos principais pontos de entrada, enquanto os modelos de comércio por assinatura incentivam centros de microatendimento de pedidos com estoque compartilhado que permitem que várias marcas dividam automação e mão de obra. Os incentivos federais para construções com emissão líquida zero estão direcionando capital para armazéns ecológicos com painéis solares e sistemas de recuperação de calor, embora a escassez de capacidade da rede elétrica em Ontário e Quebec retarde a eletrificação em larga escala de empilhadeiras e equipamentos automatizados de manuseio de materiais. O posicionamento competitivo está migrando da propriedade pura de ativos para a diferenciação tecnológica, à medida que os principais operadores logísticos terceirizados correm para integrar robôs humanoides, algoritmos de alocação habilitados por inteligência artificial e estruturas de cibersegurança em múltiplas camadas.

Principais Conclusões do Relatório

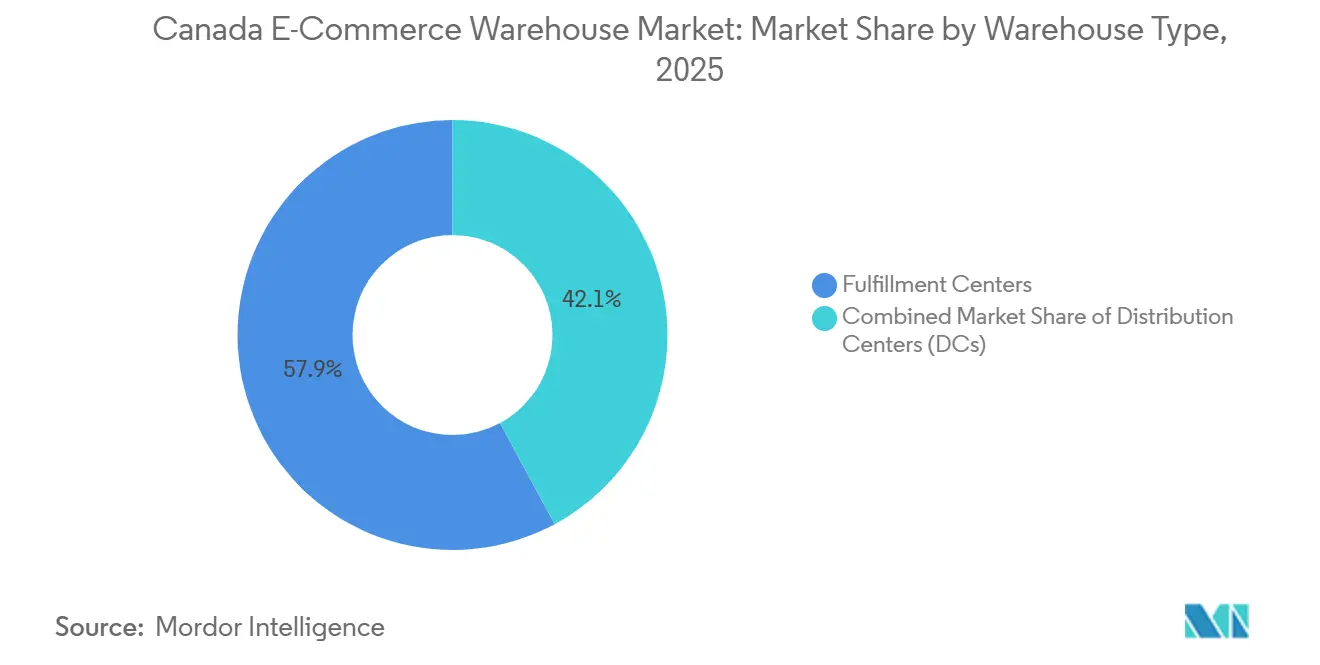

- Por tipo de armazém, os centros de atendimento de pedidos lideraram com 57,88% da participação do Mercado de Armazéns de E-commerce do Canadá em 2025, enquanto as dark stores e os centros de microatendimento de pedidos registram o CAGR mais rápido de 8,58% até 2031.

- Por tipo de serviço, a armazenagem capturou 50,41% da participação do tamanho do Mercado de Armazéns de E-commerce do Canadá em 2025, enquanto os serviços de valor agregado devem avançar a um CAGR de 7,05% até 2031.

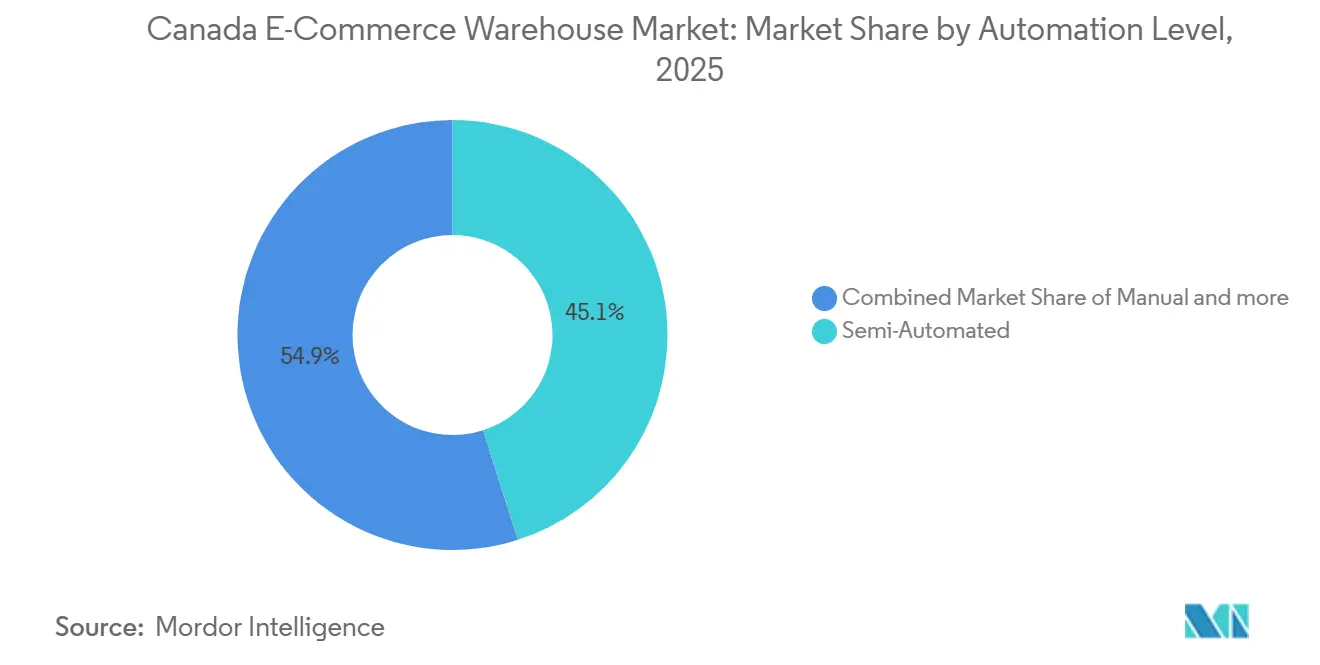

- Por nível de automação, as instalações semiautomatizadas detinham 45,07% de participação em 2025, e os locais totalmente automatizados devem registrar o maior CAGR de 8,63% ao longo do horizonte de previsão.

- Por setor de usuário final, vestuário e calçados comandaram 23,34% da participação do tamanho do Mercado de Armazéns de E-commerce do Canadá em 2025, enquanto mercearia e FMCG expandem a um CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazéns de E-commerce do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas devoluções transfronteiriças impulsionando hubs de logística reversa | +1.0% | Sul de Ontário, Região Metropolitana de Vancouver (Lower Mainland BC) | Médio prazo (2 a 4 anos) |

| Orquestração de armazéns orientada por inteligência artificial aumentando a produtividade de estoque | +1.2% | Nacional, concentrado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescimento do comércio por assinatura fomentando micro-centros de atendimento de pedidos com estoque compartilhado | +0.7% | Núcleos urbanos de Toronto, Vancouver e Montreal | Médio prazo (2 a 4 anos) |

| Incentivos federais para construção verde acelerando construções de armazéns de emissão líquida zero | +0.5% | Nacional, com adoção premium na Colúmbia Britânica e em Ontário | Longo prazo (≥ 4 anos) |

| Atendimento de pedidos de mercearia omnicanal exigindo instalações com temperatura mista | +0.9% | Nacional, liderado por Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Parques logísticos próximos a portos no Atlântico captando fluxos diretos da União Europeia para o Canadá | +0.4% | Halifax, Saint John, províncias atlânticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Devoluções Transfronteiriças Impulsionando Hubs de Logística Reversa

Taxas de devolução superiores a 30% para vestuário online e aproximadamente 20% para eletrônicos estão forçando os varejistas a construir nós especializados de logística reversa próximos a pontos de cruzamento de fronteiras e aeroportos. A aquisição da Livingston International pela Purolator em 2025 amplia a profundidade da corretagem aduaneira, permitindo uma disposição mais rápida de mercadorias devolvidas. A compra de USD 635 milhões da Hercules Forwarding pela TFI International adiciona 42 instalações capazes de lidar com fluxos de trabalho transfronteiriços complexos. Os 99,8 milhões de pés quadrados de estoque de armazéns do Sudoeste de Ontário e o curto transporte rodoviário até as rodovias dos Estados Unidos posicionam a região como um portal de devoluções. Os operadores agora implantam sistemas de avaliação de condições baseados em inteligência artificial que encaminham itens para revenda, recondicionamento ou reciclagem em segundos, elevando os valores de recuperação e reduzindo os tempos de ciclo[1]"Transformando o setor de construções do Canadá para um futuro de emissão líquida zero e resiliente," Recursos Naturais do Canadá, natural-resources.canada.ca.

Orquestração de Armazéns Orientada por Inteligência Artificial Aumentando a Produtividade de Estoque

As plataformas de inteligência artificial coordenam pessoas, robôs móveis e automação de armazenagem em tempo real, reduzindo o deslocamento ocioso e diminuindo o estoque de segurança. O Walmart Canada reduziu o tempo de movimentação de produtos em 90% após introduzir robótica em dois locais em Ontário em 2024. A solução AutoStore da Stevens Company em Brampton proporcionou um ganho de produtividade de 5× ao pré-posicionar SKUs de alta rotatividade. A GXO Logistics aumentou as unidades automatizadas em 50% em 2023, refletindo a confiança de que a orquestração gera um retorno sobre o investimento superior em relação a robôs independentes. A alocação orientada por inteligência artificial também apoia operações omnicanal ao equilibrar separações unitárias B2C com reabastecimento de caixas B2B. O Canada eDGE da ePost Global usa análise preditiva para garantir que 95% dos residentes recebam encomendas em três dias ou menos.

Crescimento do Comércio por Assinatura Fomentando Micro-Centros de Atendimento de Pedidos com Estoque Compartilhado

Os modelos de caixas recorrentes favorecem centros de atendimento de pedidos compactos e multilocatários, onde várias marcas compartilham automação e mão de obra. A rodada de financiamento de USD 40 milhões da Shipfusion apoia a implantação de instalações registradas na FDA que oferecem kitting, rotulagem personalizada e janelas de envio programadas. Os perfis de demanda previsíveis impulsionam alta utilização e planejamento de mão de obra mais suave do que os fluxos voláteis diretos ao consumidor. As dark stores, crescendo a um CAGR de 8,58%, atendem a micro-mercados dentro de raios de entrega de 15 minutos, reduzindo drasticamente os custos de última milha. Plataformas como a Rede de Pequenas Empresas da UniUni estendem esses benefícios às PMEs por meio de integração de autoatendimento e tarifas de transportadoras compartilhadas.

Incentivos Federais para Construção Verde Acelerando Construções de Armazéns de Emissão Líquida Zero

A agenda de energia limpa de CAD 160 bilhões (USD 116,85 bilhões) de Ottawa recompensa projetos que integram energia solar em telhados, bombas de calor geotérmicas e carregamento de veículos elétricos. Uma alocação federal de CAD 33,1 milhões (USD 24,17 milhões) reforça especificamente a infraestrutura de cadeia de suprimentos verde. O hub de pesquisa e desenvolvimento de baterias de CAD 150 milhões (USD 109,55 milhões) da Siemens Canada em Oakville demonstra o design de baixo carbono e sinaliza a validação do setor privado. Os armazéns energeticamente eficientes comandam prêmios de aluguel e atraem inquilinos com metas de emissões baseadas em ciência, embora os custos iniciais sejam 15 a 25% mais altos do que as construções convencionais. A precificação de carbono da Colúmbia Britânica acelera a adoção na Região Metropolitana de Vancouver, onde os operadores enfrentam encargos tangíveis sobre o aquecimento a combustíveis fósseis[2]"Nova Estratégia de Construções Verdes do Governo do Canadá para economizar dinheiro dos canadenses e criar empregos," Governo do Canadá, canada.ca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações da capacidade da rede elétrica atrasando a eletrificação em larga escala de veículos elétricos e empilhadeiras | -0.8% | Ontário, Quebec, zonas industriais urbanas | Médio prazo (2 a 4 anos) |

| Divulgações obrigatórias de ESG inflacionando custos de retrofit e conformidade | -0.6% | Nacional, agudo para instalações mais antigas | Curto prazo (≤ 2 anos) |

| Taxas voláteis de frete marítimo complicando compromissos de planejamento de espaço | -0.5% | Mercados próximos a portos, setores com alta dependência de importações | Curto prazo (≤ 2 anos) |

| Escalada de ameaças cibernéticas a plataformas de sistemas de gerenciamento de armazéns e automação | -0.4% | Nacional, concentrado em instalações altamente automatizadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações da Capacidade da Rede Elétrica Atrasando a Eletrificação em Larga Escala

Os locais automatizados modernos necessitam de 2 a 5 MW de energia contínua, mas as redes de distribuição legadas ao redor de Toronto e Montreal foram projetadas para cargas de apenas 50 a 100 kW. As atualizações de concessionárias podem custar de CAD 2 a 5 milhões (USD 1,46 a 3,65 milhões) e estender os cronogramas dos projetos em 12 a 18 meses. Os depósitos de carregamento rápido para 50 caminhões elétricos podem demandar 10 MW, equivalente a uma pequena fábrica. Os desenvolvedores estão adicionando armazenamento de baterias para reduzir os picos, mas isso eleva o capex e adiciona complexidade operacional. Os recursos hídricos do Quebec amenizam o impacto; no entanto, mesmo lá, os gargalos de distribuição retardam a eletrificação de empilhadeiras[3]"Impulsionando o Canadá para o Futuro: Construindo um Sistema Elétrico Limpo, Acessível e Confiável," Recursos Naturais do Canadá, natural-resources.canada.ca.

Divulgações Obrigatórias de ESG Inflacionando Custos de Retrofit e Conformidade

As regras federais em elaboração obrigam os operadores a rastrear emissões de Escopo 1 a 3, desencadeando auditorias energéticas e instalação de sistemas avançados de gerenciamento predial. As contas de retrofit variam de CAD 15 a 40 por pé quadrado, adicionando 5 a 10% aos custos de novas construções. Os 3PLs menores sem equipes dedicadas de sustentabilidade enfrentam encargos desproporcionais, acelerando fusões e aquisições à medida que empresas maiores compram vantagens de escala. Programas de certificação como LEED ou BOMA BEST oferecem prova de conformidade, mas prolongam os ciclos de desenvolvimento e exigem verificações de terceiros[4]"Infraestrutura Verde Fase II, Programa de Edifícios Energeticamente Eficientes," Recursos Naturais do Canadá, natural-resources.canada.ca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Micro-Atendimento de Pedidos Urbano Acelera a Velocidade do Serviço

Os centros de atendimento de pedidos mantiveram a liderança com 57,88% da participação do Mercado de Armazéns de E-commerce do Canadá em 2025, ancorando os padrões nacionais de entrega no dia seguinte. As dark stores e os centros de microatendimento de pedidos, no entanto, registram o CAGR líder do segmento de 8,58% até 2031, graças a supermercados e aplicativos de comércio rápido que buscam entregas em 15 minutos. O tamanho do Mercado de Armazéns de E-commerce do Canadá para dark stores está projetado para expandir de 0,127 bilhões de USD em 2026 para 0,205 bilhões de USD até 2031. A conversão de locais de varejo inativos em minipólos automatizados reduz os custos imobiliários e contorna atrasos de zoneamento. A densidade de robótica é mais alta nessas instalações compactas, permitindo custos de atendimento de pedidos abaixo de 4% em relação ao valor da mercadoria.

A demanda rural e suburbana ainda flui para centros de distribuição regionais que consolidam contêineres de entrada e reabastecem lojas. Os armazéns de cadeia de frio expandem-se de forma constante à medida que as compras de mercearia online crescem e a distribuição farmacêutica exige controle rigoroso de temperatura. Os centros de logística reversa, classificados em "outros", ganham espaço próximo a pontos de fronteira onde inspeção, recondicionamento e reciclagem ocorrem sob o mesmo teto.

Por Tipo de Serviço: Fluxos de Trabalho de Valor Agregado com Margens Mais Altas Superam a Armazenagem

A armazenagem gerou 50,41% da participação de mercado em 2025, mas a pressão competitiva mantém suas margens reduzidas. O tamanho do Mercado de Armazéns de E-commerce do Canadá vinculado aos serviços de valor agregado deve crescer a um CAGR de 7,05%, refletindo a disposição das marcas em pagar por kitting, embalagens personalizadas e classificação de devoluções. A terceirização dessas tarefas para operadores logísticos terceirizados melhora a precisão e a escalabilidade. A participação do Mercado de Armazéns de E-commerce do Canadá para trabalhos de valor agregado atingiu 18% em 2025 e continua a crescer à medida que as marcas de assinatura demandam montagem complexa e opções de caixas de presente.

A separação e embalagem permanecem essenciais, mas a mão de obra direcionada por inteligência artificial e os robôs de mercadorias para pessoas reduzem o custo por pedido a cada ano. Os provedores adicionam consultoria, planejamento de demanda e expertise em conformidade, consolidando contratos mais duradouros e ampliando a receita total endereçável além das taxas de armazenagem de paletes.

Por Nível de Automação: O Momentum do Investimento em Robótica Cresce

Os locais semiautomatizados capturaram 45,07% da participação em 2025, ilustrando a popularidade dos modelos híbridos que combinam a destreza humana com a resistência robótica. No entanto, os armazéns totalmente automatizados registram o CAGR mais rápido de 8,63%, à medida que a queda nos preços de sensores e atuadores se cruza com a escassez crônica de mão de obra. A Stevens Company extraiu 25% de capacidade extra de sua instalação em Brampton por meio de robôs AutoStore, comprovando a atratividade econômica do retrofit. A disponibilidade de energia permanece o fator limitante; os locais com serviço de alta tensão existente ganham vantagens de custo de capital ao implantar sistemas de shuttle, unidades de armazenagem e recuperação automatizadas (AS/RS) ou empilhadeiras autônomas.

As instalações manuais persistem em categorias de menor volume onde os investimentos não podem ser justificados ou em segmentos especializados, como arte fina e produtos perigosos. Mesmo aqui, robôs móveis leves que rebocam carrinhos estão sendo introduzidos porque os períodos de retorno caem abaixo de 36 meses nos níveis salariais urbanos.

Por Setor do Usuário Final: Mercearia e FMCG Lideram o Destaque de Crescimento

Vestuário e calçados detiveram a maior participação de 23,34% no tamanho do Mercado de Armazéns de E-commerce do Canadá em 2025, devido à adoção precoce do e-commerce e à alta intensidade de devoluções. Mercearia e FMCG, no entanto, lideram o crescimento a um CAGR de 7,08%, à medida que os consumidores continuam pedindo produtos frescos, refeições congeladas e itens domésticos online. O programa de automação de 1 bilhão de CAD (730,36 milhões de USD) da Metro Inc. sustenta essa tendência, enquanto os investimentos em armazenagem a frio da NewCold e de outros criam capacidade a montante.

Eletrônicos de consumo e produtos farmacêuticos também se expandem, cada um exigindo manuseio seguro e, no caso dos medicamentos, conformidade estrita com a Health Canada. Itens essenciais para o lar e mobiliário adicionam demanda de espaço físico para SKUs volumosos, mas enfrentam janelas de entrega mais longas, permitindo centros regionais de menor custo em vez de microsites urbanos.

Análise Geográfica

Ontário ancora o Mercado de Armazéns de E-commerce do Canadá, com o Sudoeste de Ontário sozinho abrigando 99,8 milhões de pés quadrados de espaço e vacância próxima a 2,2%. Os custos de terreno superiores a 2 milhões de CAD (1,46 milhão de USD) por acre ao redor de Toronto desviam o desenvolvimento para Cambridge, Guelph e Barrie, mas a proximidade com as rodovias da série 401 e o corredor Windsor-Detroit mantém a província dominante. As fábricas de baterias e pneus da Asahi Kasei e da Goodyear adicionam tráfego de armazém a montante, enquanto o centro de pesquisa e desenvolvimento da Siemens Canada em Oakville integra uma cadeia de suprimentos de veículos elétricos em crescimento.

Quebec segue, aproveitando o portal portuário de Montreal e as tarifas de eletricidade gerada por energia hidráulica que facilitam a eletrificação de empilhadeiras. O centro de produtos frescos de Terrebonne da Metro Inc. consolida o papel da província na logística de mercearia. O Canadá Atlântico atrai embarcadores europeus por meio de Halifax, buscando a estratégia de proximidade portuária que promete tempos de trânsito mais curtos a partir de origens na União Europeia; ainda assim, o espaço moderno limitado e uma base de consumidores menor moderam o crescimento.

A Região Metropolitana de Vancouver, na Colúmbia Britânica, sofre com vacância industrial abaixo de 1%, empurrando alguns ocupantes para Alberta, onde terrenos mais baratos e novas conexões rodoviárias atraem operadores logísticos terceirizados. A expansão da NewCold no Sul de Alberta ilustra como localizações no interior apoiam a distribuição regional do Oeste, mesmo que as mercadorias precisem retornar à costa para entregas em Vancouver.

Cenário Competitivo

O Mercado de Armazéns de E-commerce do Canadá apresenta fragmentação, mas consolidação lenta à medida que transportadoras integram a armazenagem. A TFI International gastou 1,1 bilhões de USD na Daseke e 635 milhões de USD na Hercules Forwarding, formando uma plataforma rica em ativos que abrange transporte rodoviário, corretagem aduaneira e armazenagem.

O acordo da Purolator com a Livingston amplia seu conjunto de ferramentas transfronteiriças e captura os crescentes fluxos de devoluções. A intensidade tecnológica distingue os líderes: a GXO Logistics aumentou as unidades de automação em 50% e fez parceria com a Apptronik em robôs humanoides, enquanto o centro da Walmart Canada em Vaughan exibe robótica que reduz o tempo de deslocamento em 90%.

A resiliência cibernética emerge como um diferenciador; as interrupções da Canada Post após a greve em 2024 revelaram o risco de lucro da dependência de uma única transportadora. Inovadores de médio porte, como a UniUni, democratizam o atendimento de pedidos para pequenas e médias empresas por meio de microcentros compartilhados, e a Shipfusion tem como alvo produtos de saúde registrados na FDA que exigem rastreabilidade rigorosa. Espaço inexplorado permanece em cadeias de frio farmacêuticas, logística de assinatura compartilhada e distribuição centrada em portos do Atlântico.

Líderes do Setor de Armazéns de E-commerce do Canadá

DHL Group

Canada Post

United Parcel Service of America, Inc.

FedEx

Metro Supply Chain Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A UniUni lançou sua Rede de Pequenas Empresas em Toronto para simplificar o envio de encomendas para PMEs com acesso à plataforma em tempo real.

- Fevereiro de 2025: A Purolator adquiriu a Livingston International, reforçando as capacidades de corretagem aduaneira e logística reversa.

- Janeiro de 2025: O Walmart Canada comprometeu CAD 6,5 bilhões (USD 4,74 bilhões) ao longo de cinco anos para novas lojas e seu avançado centro de distribuição em Vaughan.

- Junho de 2024: A TFI International concluiu sua aquisição de USD 1,1 bilhão da Daseke para ampliar os ativos de transporte especializado.

Escopo do Relatório do Mercado de Armazéns de E-commerce do Canadá

| Centros de Atendimento de Pedidos |

| Centros de Distribuição |

| Armazéns de Cadeia Fria |

| Dark Stores e Centros de Micro-Atendimento de Pedidos |

| Outros (Hubs de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) |

| Armazenagem |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Vestuário e Calçados |

| Eletrônicos de Consumo |

| Mercearia e FMCG |

| Produtos Farmacêuticos, Beleza e Bem-Estar |

| Itens Domésticos Essenciais e Mobiliário |

| Outros |

| Por Tipo de Armazém | Centros de Atendimento de Pedidos |

| Centros de Distribuição | |

| Armazéns de Cadeia Fria | |

| Dark Stores e Centros de Micro-Atendimento de Pedidos | |

| Outros (Hubs de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) | |

| Por Tipo de Serviço | Armazenagem |

| Separação e Embalagem | |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Setor do Usuário Final | Vestuário e Calçados |

| Eletrônicos de Consumo | |

| Mercearia e FMCG | |

| Produtos Farmacêuticos, Beleza e Bem-Estar | |

| Itens Domésticos Essenciais e Mobiliário | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o segmento de armazéns de comércio eletrônico do Canadá entre 2026 e 2031?

O setor está projetado para crescer a 5,79% ao ano nesse período.

Qual tipo de armazém está se expandindo mais rapidamente?

As dark stores e os centros de micro-atendimento de pedidos registram o maior CAGR de 8,58%, à medida que os varejistas buscam promessas de entrega em 15 minutos.

Qual categoria de serviço oferece a melhor oportunidade de crescimento?

Os serviços de valor agregado, como kitting e embalagem personalizada, crescem a um CAGR de 7,05%, superando a armazenagem básica.

Quão sérias são as restrições de energia para novos locais automatizados?

As limitações da rede elétrica em Ontário e Quebec podem atrasar projetos em até 18 meses e adicionar milhões em custos de conexão, tornando o acesso à eletricidade um fator-chave na seleção de locais.

Qual grupo de usuários finais impulsionará a demanda incremental?

Os segmentos de mercearia e FMCG se expandem a um CAGR de 7,08%, à medida que as compras de alimentos online se normalizam e a capacidade da cadeia fria cresce.

Por que os hubs de logística reversa estão proliferando?

As taxas de devolução transfronteiriças acima de 30% para vestuário obrigam os varejistas a construir centros de inspeção e recondicionamento próximos aos principais pontos de entrada para reduzir o tempo de processamento e recuperar o valor do produto.

Página atualizada pela última vez em: