Tamanho e Participação do Mercado de Armazéns de E-commerce na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

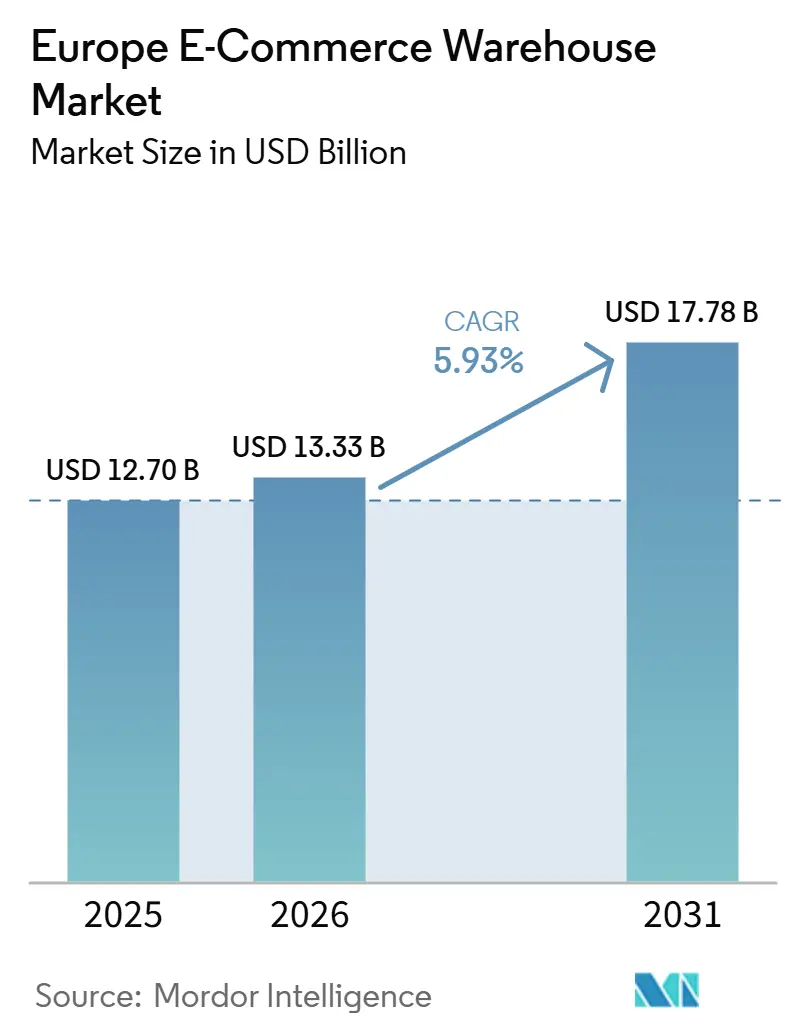

| Tamanho do mercado no ano base (2025) | 12.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazéns de E-commerce na Europa por Mordor Intelligence

O tamanho do Mercado de Armazéns de E-commerce na Europa está projetado em 12,7 mil milhões de USD em 2025, 13,33 mil milhões de USD em 2026, e deverá atingir 17,78 mil milhões de USD até 2031, crescendo a um CAGR de 5,93% entre 2026 e 2031.

O investimento de capital impulsionado pela conformidade com o regulamento do Passaporte Digital de Produto é agora o principal motor de crescimento, obrigando os operadores a incorporar rastreabilidade ao nível do artigo em vez de simplesmente acrescentar espaço em piso. Os modelos de comércio ao vivo urbano estão a reorientar o design das redes para instalações mais pequenas e mais próximas dos centros urbanos, capazes de cumprir promessas de entrega em 30 minutos. As instalações semiautomatizadas dominam atualmente, mas as redes privadas 5G estão a reduzir o custo das reconversões para automação total em edifícios existentes. Os modelos de arrendamento por subscrição estão a eliminar as barreiras de balanço para retalhistas de média dimensão e a acelerar a rotatividade competitiva. A capacidade de alinhar objetivos de tecnologia, cibersegurança e descarbonização do Âmbito 3 está a emergir como a vantagem decisiva no Mercado de Armazéns de E-commerce na Europa.

Principais Conclusões do Relatório

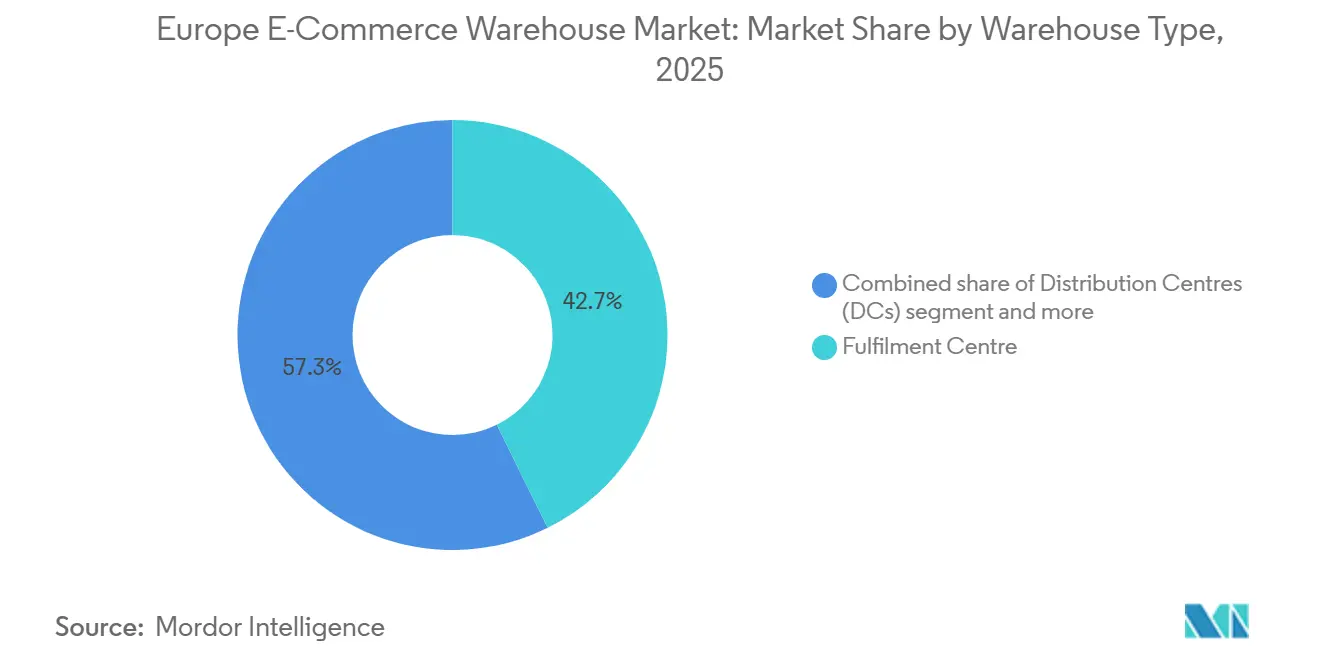

- Por tipo de armazém, os centros de fulfillment captaram 42,7% da participação do Mercado de Armazéns de E-commerce na Europa em 2025, enquanto as dark stores e os centros de micro-fulfillment estão previstos para crescer a um CAGR de 11,17% até 2031.

- Por tipo de serviço, a armazenagem representou 50,51% do tamanho do Mercado de Armazéns de E-commerce na Europa em 2025, ao passo que a recolha e embalagem deverá expandir-se a um CAGR de 10,64% até 2031.

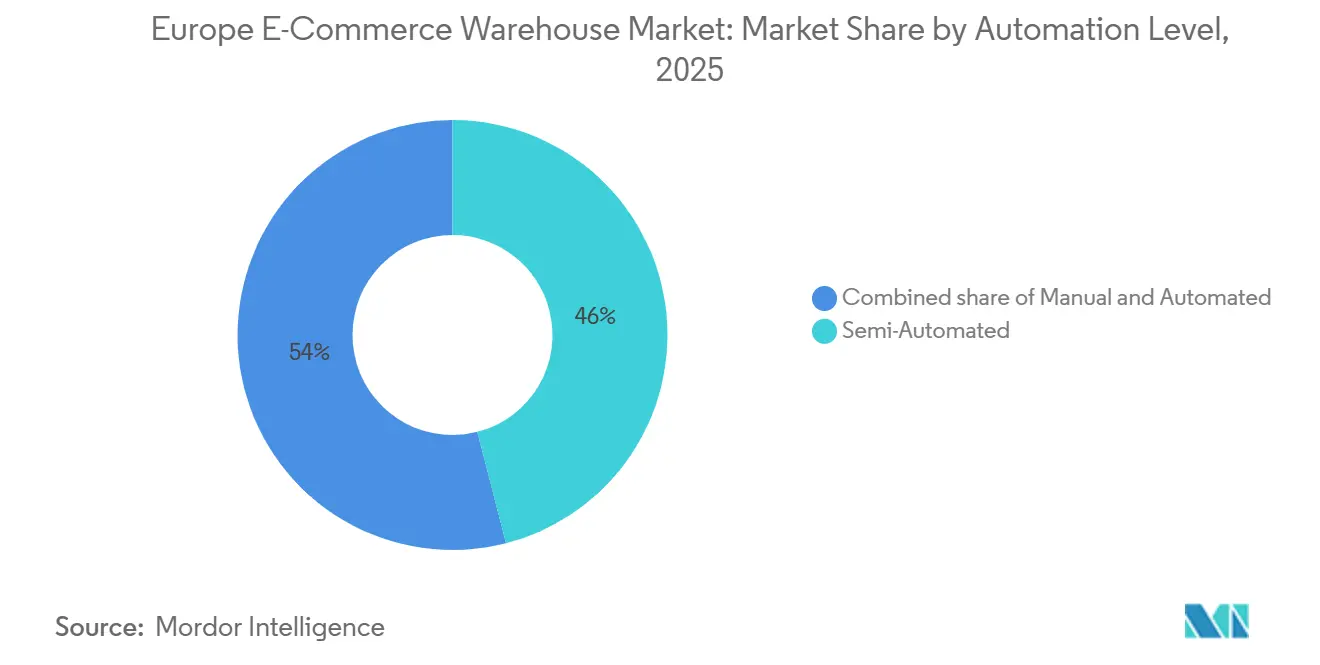

- Por nível de automação, as instalações semiautomatizadas detinham 46% do mercado em 2025, e os armazéns totalmente automatizados estão projetados para crescer a um CAGR de 10,25% entre 2026 e 2031.

- Por setor do utilizador final, o vestuário e calçado liderou com uma participação de 25,92% em 2025, e os produtos alimentares e de grande consumo estão a avançar a um CAGR de 10,75% até 2031.

- Por geografia, a Alemanha representou 15,04% das receitas de 2025, enquanto a Polónia está posicionada para o crescimento mais rápido, com um CAGR de 8,72% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Armazéns de E-commerce na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Passaporte Digital de Produto da UE impulsionando hubs de atendimento prontos para serialização | +0.9% | Em toda a UE, adoção antecipada na França, nos Países Baixos e na Alemanha | Médio prazo (2-4 anos) |

| Boom do live-commerce comprimindo ciclos de pedidos, impulsionando a implantação de micro-centros de atendimento | +0.8% | Centros urbanos na Europa Ocidental, expandindo-se para capitais do Leste Europeu | Curto prazo (≤ 2 anos) |

| Crescimento do e-grocery no Sul da Europa acelerando cross-docks refrigerados | +0.7% | Espanha, Itália, Grécia, Portugal, com expansão para o Sul da França | Curto prazo (≤ 2 anos) |

| Descarbonização de Escopo 3 impulsionando a demanda por aldeias de carga integradas ao transporte ferroviário | +0.6% | Corredores ferroviários da Alemanha, Polônia, Países Baixos e Bélgica | Longo prazo (≥ 4 anos) |

| Redes privadas 5G viabilizando retrofits de robôs móveis autônomos em instalações brownfield no centro das cidades | +0.5% | Áreas metropolitanas em toda a UE | Médio prazo (2-4 anos) |

| Modelos de aluguel por assinatura impulsionando a reforma e hubs de logística reversa | +0.4% | Reino Unido, Alemanha, países nórdicos, Benelux | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Passaporte Digital de Produto da UE Impulsionando Hubs de Atendimento Prontos para Serialização

O Passaporte Digital de Produto, em vigor a partir de 2026, obriga cada produto vendido no bloco a carregar um arquivo digital que acompanha o item ao longo de seu ciclo de vida.[1]Comissão Europeia, "Mercado Único para Produtos Verdes", commission.europa.eu Os armazéns devem agora suportar RFID, blockchain e intercâmbio de dados baseado em API, deslocando o investimento de estantes para sistemas de informação. Pioneiros como a CEVA Logistics já estão instalando scanners em nível de item e conectores em nuvem que garantem capacidade à prova de futuro. Operadores incapazes de atender ao novo padrão correm o risco de perder clientes à medida que as marcas migram para redes conformes. A demanda por hubs dedicados de logística reversa está crescendo em paralelo, pois os itens devolvidos devem manter sua identidade digital durante a reforma e a revenda.

Boom do Live-Commerce Comprimindo Ciclos de Pedidos, Impulsionando a Implantação de Micro-Centros de Atendimento

As sessões de live-commerce lideradas por influenciadores redefiniram as expectativas dos consumidores, passando de entrega no dia seguinte para entrega na mesma hora. Os operadores estão convertendo porões, coberturas de estacionamento e unidades de varejo ociosas em centros de microfulfillment situados a menos de cinco quilômetros de clusters densos de clientes. A automação modular da AutoStore e da Exotec permite que instalações de 5.000 metros quadrados igualem o rendimento de megacentros legados. Varejistas como o Jumbo comprovaram o modelo, processando picos de live-commerce sem adicionar mão de obra. O planejamento de estoque agora depende de rotinas de inteligência artificial que pré-carregam os SKUs mais populares antes do início dos eventos de transmissão ao vivo, minimizando o risco de ruptura de estoque.[2]Swisslog, "Micro Fulfillment: A Próxima Fronteira", swisslog.com

Crescimento do E-Grocery no Sul da Europa Acelerando Cross-Docks Refrigerados

A penetração do e-grocery na Espanha, Itália e Grécia dobrou em dois anos, desencadeando uma onda de projetos de cross-dock refrigerado próximos a Barcelona, Milão e Atenas. Essas instalações consolidam cargas de fornecedores, mantêm a integridade da cadeia de frio e despacham pedidos de temperatura mista para entrega na última milha. O manuseio automatizado de caixas, como o utilizado pela Coop Norge, está sendo replicado para reduzir a mão de obra por pedido. Os quentes verões mediterrâneos exercem pressão extra sobre as plantas de refrigeração, levando os operadores a adotar revestimentos isolantes e resfriadores movidos a energia solar para conter as contas de energia. As auditorias regulatórias de segurança alimentar elevam ainda mais o padrão de monitoramento de temperatura em tempo real.

Descarbonização de Escopo 3 Impulsionando a Demanda por Aldeias de Carga Integradas ao Transporte Ferroviário

Os varejistas devem agora contabilizar as emissões de transporte upstream em suas divulgações de Escopo 3, elevando os parques logísticos servidos por ferrovia de um diferencial desejável a um ativo estratégico. Projetos ao longo dos corredores Reno-Danúbio e Mar do Norte-Báltico estão atraindo empréstimos verdes, como a facilidade de USD 275 milhões concedida à WDP pelo Banco Europeu de Investimento. A ferrovia reduz as emissões de transporte de longa distância em aproximadamente 75% por tonelada-quilômetro em comparação com o transporte rodoviário, mas a capacidade de transbordo é o gargalo.[3]Banco Europeu de Investimento, "BEI Financia Logística Verde com a WDP", eib.org Os desenvolvedores estão adicionando pátios de guindastes automatizados e shuttles de contêineres para superar esse obstáculo. Os sistemas de reserva de slots de carga nos Países Baixos também estão melhorando a confiabilidade dos horários para os embarcadores que comprometem volumes.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com a cibersegurança NIS2 inflacionando custos de TI para operadores de PMEs | -0.4% | Em toda a UE, mais forte em 3PLs menores | Curto prazo (≤ 2 anos) |

| Escassez de materiais reciclados atrasando construções conformes com o Level(S) | -0.3% | Novos projetos em toda a UE | Médio prazo (2-4 anos) |

| Normas Euro VII para caminhões elevando os custos da frota na primeira e última milha | -0.25% | Zonas de baixa emissão urbanas na Europa Ocidental | Médio prazo (2-4 anos) |

| Restrições de tráfego noturno limitando a utilização de instalações urbanas 24/7 | -0.2% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com a Cibersegurança NIS2 Inflacionando Custos de TI para Operadores de PMEs

Os gastos impulsionados pela conformidade com os Passaportes Digitais de Produto e a rastreabilidade em nível de item são agora o principal motor de crescimento para a armazenagem de e-commerce europeia, forçando uma mudança da simples expansão para instalações de microfulfillment urbanas de alta tecnologia, capazes de atender às demandas de entrega em 30 minutos. Essa transição é apoiada por facilidades verdes de EUR 250 milhões (USD 288,02 milhões) do Banco Europeu de Investimento para grandes players como a WDP, viabilizando a integração de logística servida por ferrovia e automação impulsionada por 5G para reduzir as emissões de Escopo 3 em até 75% em comparação com o transporte rodoviário. No entanto, a Diretiva NIS2 está inflacionando significativamente os custos gerais de TI, com os custos de conformidade para empresas de médio porte frequentemente ultrapassando EUR 500.000 (USD 0,57 milhão) e desviando capital da automação física. Como resultado, uma escassez persistente de mais de 274.000 profissionais de cibersegurança na UE está acelerando a consolidação do mercado, à medida que 3PLs menores de gestão familiar buscam aquisições por grupos maiores, capazes de absorver esses encargos regulatórios e técnicos.

Escassez de Materiais Reciclados Atrasando Construções Conformes com o Level(S)

As regras Level(S) da UE avaliam o carbono incorporado e o conteúdo reciclado de cada novo armazém. A demanda por aço reciclado supera a oferta local em quase um terço, forçando os desenvolvedores a importar ou aguardar. Os projetos que visam classificações BREEAM Outstanding frequentemente atrasam de seis a nove meses enquanto os contratos de materiais são finalizados. Os custos sobem 15-25% quando concreto de baixo carbono e madeira recuperada são obrigatórios. Os desenvolvedores respondem com acordos de compra de longo prazo e plantas de britagem no local que transformam resíduos de demolição em aterro estrutural, mas ambas as estratégias prolongam os períodos de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: Maturidade dos Centros de Atendimento Encontra a Disrupção dos Micro-Centros de Atendimento

Os centros de fulfillment representaram 42,7% da participação do Mercado de Armazéns de E-commerce na Europa em 2025. Ancoram as redes dos retalhistas para cobertura nacional e armazenagem de inventário em grande volume. No entanto, os modelos de comércio ao vivo e de entrega rápida estão a orientar o capital para as dark stores e centros de micro-fulfillment, a categoria de crescimento mais rápido, com um CAGR de 11,17% até 2031. Estas instalações de 2.000 a 5.000 metros quadrados operam no interior de centros urbanos densos e recorrem a robótica de mercadoria à pessoa que triplica as taxas de recolha. O projeto Collect&Go da Colruyt aumentou a produtividade em 35% numa instalação compacta, demonstrando escalabilidade para mercadorias gerais.

O dilema operacional consiste em saber se defender a economia de hub-and-spoke ou adotar a proximidade distribuída. Os segmentos de alta margem, como a eletrónica, favorecem agora as micro-instalações capazes de posicionar inventário de vendas flash a dois quilómetros dos compradores. Os produtos a granel e os artigos sazonais permanecem em centros de fulfillment de grande dimensão, que continuam a beneficiar de economias de espaço e acesso a ramais ferroviários. Esta estrutura dual mantém o Mercado de Armazéns de E-commerce na Europa equilibrado entre escala e velocidade.

Por Tipo de Serviço: A Comoditização da Armazenagem Acelera a Migração para Serviços de Valor Agregado

A armazenagem detinha 50,51% do tamanho do Mercado de Armazéns de E-commerce na Europa em 2025, embora esteja a caminhar para um estatuto de serviço utilitário dentro do Mercado de Armazéns de E-commerce na Europa. A recolha e embalagem, projetada para crescer a um CAGR de 10,64%, é onde reside a diferenciação. Operadores como a Wincanton utilizam robótica modular para aumentar as taxas de recolha em cinco vezes e garantir cortes de dois horas para o despacho de encomendas. A crescente conformidade com o Passaporte Digital de Produto incorpora a serialização e o kitting nos fluxos padrão, transformando o que antes era valor acrescentado em requisito mínimo.

Os contratos baseados em resultados estão a substituir as taxas de armazenagem por palete. Os retalhistas pagam pela precisão das encomendas e pelo tempo de ciclo, recompensando os operadores logísticos terceirizados que integram ferramentas de slotting com inteligência artificial e estações de controlo de qualidade por visão artificial. Os especialistas em armazenagem de baixa margem arriscam ser deslocados caso não subam na escada de serviços.

Por Nível de Automação: A Dominância Semiautomatizada Enfrenta a Disrupção Habilitada pelo 5G

Os armazéns semiautomatizados representaram 46% do tamanho do Mercado de Armazéns de E-commerce na Europa em 2025, equilibrando a intensidade de capital e a flexibilidade. As instalações totalmente automatizadas crescerão a um CAGR de 10,25% à medida que as redes 5G reduzem a latência de controlo e permitem robôs móveis autónomos em edifícios mais antigos. As reconversões AutoStore demonstram aumentos de 300% na densidade de armazenagem sem nova construção, um retorno sobre o investimento convincente para instalações urbanas onde os preços dos terrenos sobem em flecha. O manuseamento manual subsiste para artigos de grande dimensão ou frágeis, mas mesmo as áreas de devoluções estão a testar cobots.

Os mandatos de cibersegurança também inclinam o Mercado de Armazéns de E-commerce na Europa para a automação, uma vez que o erro humano impulsiona as violações de dados. Os operadores apresentam agora os robôs não apenas com base nas poupanças de mão de obra, mas também na redução do risco, um argumento que ressoa junto dos segmentos regulados.

Por Setor do Usuário Final: A Maturidade do Vestuário Contrasta com a Aceleração do Setor de Alimentos

O vestuário e calçado contribuiu com 25,92% da participação do Mercado de Armazéns de E-commerce na Europa em 2025, em virtude da complexidade de SKU e das elevadas devoluções. Os intervenientes de moda de rotação rápida dependem de triagem ao nível do artigo e controlo de qualidade fotográfico que apenas instalações com elevada componente tecnológica conseguem oferecer. Os produtos alimentares e de grande consumo superam todos os outros a um CAGR de 10,75%, à medida que os supermercados do Sul da Europa aceleram a sua presença online. Centros de distribuição mecanizados, como o da Jumbo nos Países Baixos, ilustram a automação necessária para manter as encomendas refrigeradas sem erros.

A eletrónica de consumo mantém-se estável, associada a calendários de lançamento e fluxos de substituição em garantia, enquanto os produtos farmacêuticos dependem do controlo de temperatura e do rastreamento em série. O mobiliário e artigos para o lar testam os operadores com peso e volume, impulsionando a procura de estações de recolha com assistência de elevação e protocolos de carga a duas pessoas.

Análise Geográfica

A Alemanha gerou 15,04% das receitas do Mercado de Armazéns de E-commerce na Europa em 2025, mas a escassez de terrenos perto dos centros do Reno-Ruhr e de Berlim limita a nova capacidade. O mercado está agora a orientar-se para oportunidades de reconversão, especialmente em edifícios de classe B que podem acolher robôs móveis autónomos após atualizações 5G. Os operadores também procuram investimentos em energias renováveis com vantagens fiscais para cumprir os objetivos de Âmbito 3 dos clientes.

A Polónia é o motor de crescimento, com um CAGR de 8,72% até 2031. Mais de 35 milhões de metros quadrados de stock moderno e corredores ferroviários leste-oeste atraem centros regionais de marcas como o Otto Group, que investiu 286 milhões de USD numa instalação em Ilowa equipada com inteligência artificial e robótica. Os custos operacionais competitivos e o licenciamento rápido aceleram os ciclos de projeto em comparação com a Europa Ocidental.[4]Europa Property, "Polish Warehouse Stock Tops 35 Million m²," europaproperty.com

O Reino Unido, a França e os Países Baixos são mercados maduros, mas focados na modernização. A complexidade do Brexit leva os armazéns britânicos a reforçar a automação aduaneira, enquanto os portos holandeses integram a conectividade armazém-ferrovia para corredores verdes. O Sul da Europa regista um aumento da procura de cadeia de frio em torno de Barcelona e Milão, à medida que a adoção do e-grocery dispara. Os mercados nórdicos priorizam construções de baixo carbono com aço reciclado, avançando mais rapidamente do que a média do bloco no cumprimento dos níveis de conformidade.

Cenário Competitivo

O Mercado de Armazéns de E-commerce na Europa apresenta uma concentração moderada que está a intensificar-se através de mega-fusões e aquisições. A aquisição da DB Schenker pela DSV por 15,7 mil milhões de USD cria um gigante logístico com 46,5 mil milhões de USD em vendas, desbloqueando sinergias de rede que os concorrentes de menor dimensão não conseguem igualar. A aquisição da Wincanton pela GXO por 953 milhões de USD traz contratos nos setores aeroespacial e de saúde e dissemina o conhecimento em automação por toda a área de atuação alargada.

A concorrência depende agora da implementação tecnológica e não apenas do espaço cúbico bruto. A GXO, a DHL Supply Chain e a CEVA investem em torres de controlo de robótica que otimizam frotas de robôs móveis autónomos em múltiplos edifícios. Os concorrentes de nível intermédio focam-se em nichos: armazéns farmacêuticos em série, centros de devolução para comércio por subscrição e plataformas de cross-docking refrigeradas no Sul da Europa. A fusão da Zenfulfillment com a Alaiko visa as lojas online do mercado intermédio com preços por encomenda que convertem custos fixos em variáveis.

Os fornecedores de capital recompensam a credibilidade em matéria de ESG. O Banco Europeu de Investimento financia coberturas solares e redes de carregamento para veículos elétricos que aumentam a atratividade dos imóveis para inquilinos de referência. Os grupos de capital privado apoiam especialistas em automação que oferecem micro-centros de fulfillment chave-na-mão, permitindo aos retalhistas de produtos alimentares testar a entrega em 15 minutos sem deter ativos. À medida que a consolidação prossegue, o poder de negociação inclina-se para os inquilinos capazes de agregar volume em vários países, reforçando a importância estratégica das redes transfronteiriças.

Líderes do Setor de Armazéns de E-commerce na Europa

-

GXO Logistics

-

ID Logistics

-

DHL Group

-

DSV A/S

-

CMA CGM Group (Including CEVA Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A CEVA lançou um serviço especializado de logística reversa marítima para transportar com segurança baterias de íons de lítio e baterias de veículos elétricos usadas para a Europa continental, visando à reciclagem orientada pela conformidade regulatória.

- Junho de 2025: A GXO lançou o

GXO IQ

, uma plataforma de inteligência artificial inédita no setor que utiliza o Google Cloud e o Snowflake para orquestrar e otimizar operações complexas de armazéns de e-commerce. - Abril de 2025: A DSV concluiu sua aquisição de USD 15,7 bilhões da DB Schenker, prevendo USD 1 bilhão em sinergias anuais até 2028.

- Abril de 2025: A GXO Logistics finalizou sua aquisição de USD 953 milhões da Wincanton, com meta de USD 57 milhões em economias anuais em três anos.

Âmbito do Relatório do Mercado de Armazéns de E-commerce na Europa

| Centros de Atendimento de Pedidos |

| Centros de Distribuição |

| Armazéns de Cadeia de Frio |

| Dark Stores / Centros de Microfulfillment |

| Outros (Hubs de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) |

| Armazenagem |

| Separação e Embalagem |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Vestuário e Calçados |

| Eletrônica de Consumo |

| Alimentos e FMCG |

| Produtos Farmacêuticos, Beleza e Bem-Estar |

| Artigos para o Lar e Mobiliário |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Países Baixos |

| Espanha |

| Itália |

| Polônia |

| Suécia |

| Bélgica |

| Rússia |

| Restante da Europa |

| Por Tipo de Armazém | Centros de Atendimento de Pedidos |

| Centros de Distribuição | |

| Armazéns de Cadeia de Frio | |

| Dark Stores / Centros de Microfulfillment | |

| Outros (Hubs de Logística Reversa, Armazéns Alfandegados, Espaços de Uso Híbrido, etc.) | |

| Por Tipo de Serviço | Armazenagem |

| Separação e Embalagem | |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Setor do Usuário Final | Vestuário e Calçados |

| Eletrônica de Consumo | |

| Alimentos e FMCG | |

| Produtos Farmacêuticos, Beleza e Bem-Estar | |

| Artigos para o Lar e Mobiliário | |

| Outros | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Espanha | |

| Itália | |

| Polônia | |

| Suécia | |

| Bélgica | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

A que ritmo se espera que o Mercado de Armazéns de E-commerce na Europa cresça?

O mercado está projetado para expandir de USD 12,7 bilhões em 2025 para USD 17,8 bilhões até 2031, representando um CAGR de 5,93%.

Qual tipo de armazém domina atualmente?

Os centros de atendimento de pedidos lideram com 42,7% da receita de 2025, embora os centros de microfulfillment estejam se aproximando rapidamente.

Por que a Polônia está atraindo tanta nova capacidade?

A Polônia oferece custos competitivos, terrenos disponíveis e corredores ferroviários estratégicos, resultando em uma previsão de CAGR de 8,72% até 2031.

Como os operadores estão abordando as emissões de Escopo 3?

Muitos desenvolvedores agora preferem aldeias de carga integradas ao transporte ferroviário e investem em telhados solares e frotas de veículos elétricos para reduzir o carbono relacionado ao transporte.

Qual será o impacto do Euro VII nas estratégias de frota?

A norma exige retrofits onerosos ou atualizações para veículos elétricos nas frotas de entrega, elevando as despesas operacionais na primeira e última milha.

Qual regulamento está reformulando os requisitos de rastreabilidade?

O Passaporte Digital de Produto da UE, em vigor a partir de 2026, impõe a serialização em nível de item em toda a cadeia de suprimentos.

Página atualizada pela última vez em: