Tamanho e Participação do Mercado Alemão de GPU Discreta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

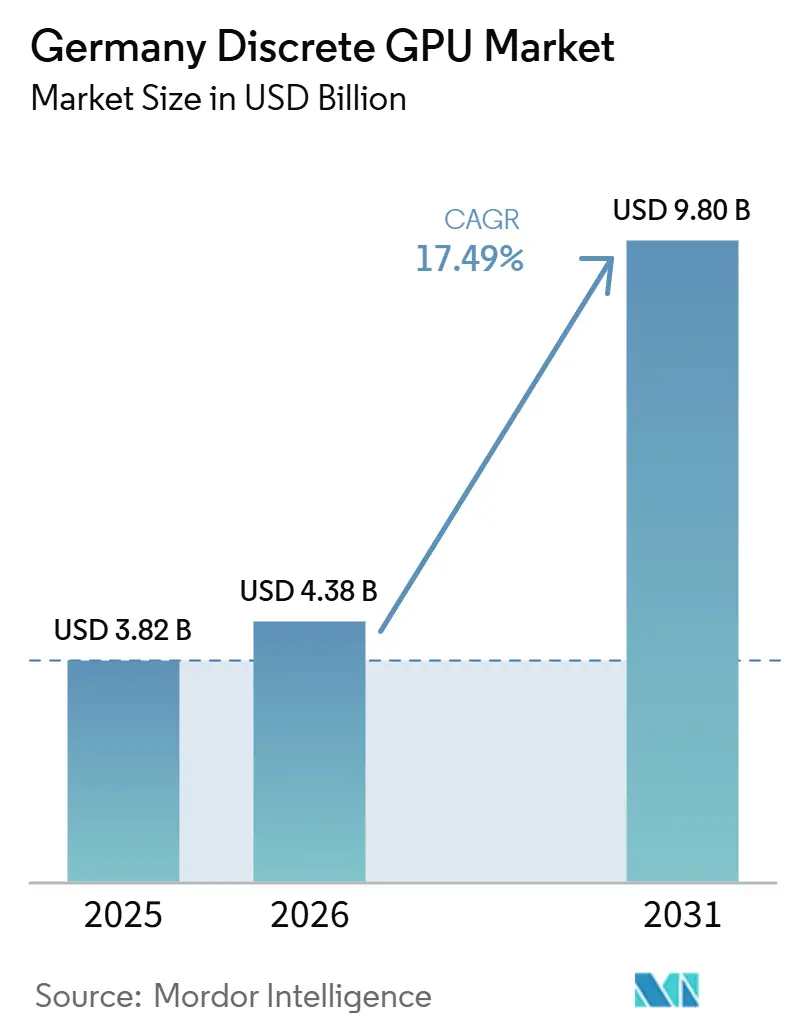

| Tamanho do mercado no ano base (2025) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.49% CAGR |

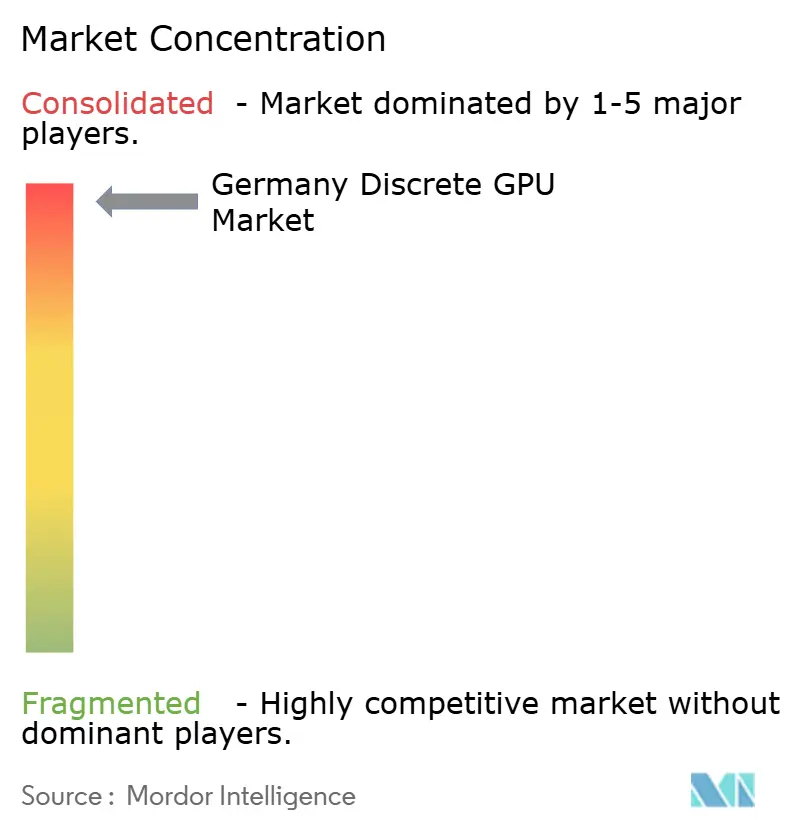

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Alemão de GPU Discreta por Mordor Intelligence

Espera-se que o tamanho do mercado alemão de GPU discreta aumente de USD 3,82 bilhões em 2025 para USD 4,38 bilhões em 2026 e alcance USD 9,80 bilhões até 2031, crescendo a uma CAGR de 17,49% no período de 2026 a 2031. Um aumento nos investimentos em IA soberana, atualizações rápidas de centros de dados no país e mandatos rigorosos de eficiência energética estão remodelando os padrões de demanda. Os compradores empresariais agora comandam alocação prioritária, e mais de 35.000 aceleradores da classe Blackwell entraram em salas de servidores alemãs entre o final de 2025 e o início de 2026, elevando a capacidade nacional de computação em IA em aproximadamente 50%. Em paralelo, o programa federal IPCEI Microelectronics destinou mais de EUR 3 bilhões (USD 3,39 bilhões) para estimular a produção doméstica de chips, favorecendo projetos voltados para IA, fusão de sensores e eletrônica de potência. Jogos e visualização profissional ainda sustentam uma base de consumidores vibrante, porém os volumes de GPU no varejo caíram mais de 70% à medida que os distribuidores redirecionaram as remessas para operadores de nuvem. A arquitetura de memória está se bifurcando: embora a GDDR responda pela maioria das vendas em unidades, os aceleradores equipados com HBM são o claro motor de crescimento, pois os ganhos de largura de banda superam os prêmios de custo.

Principais Conclusões do Relatório

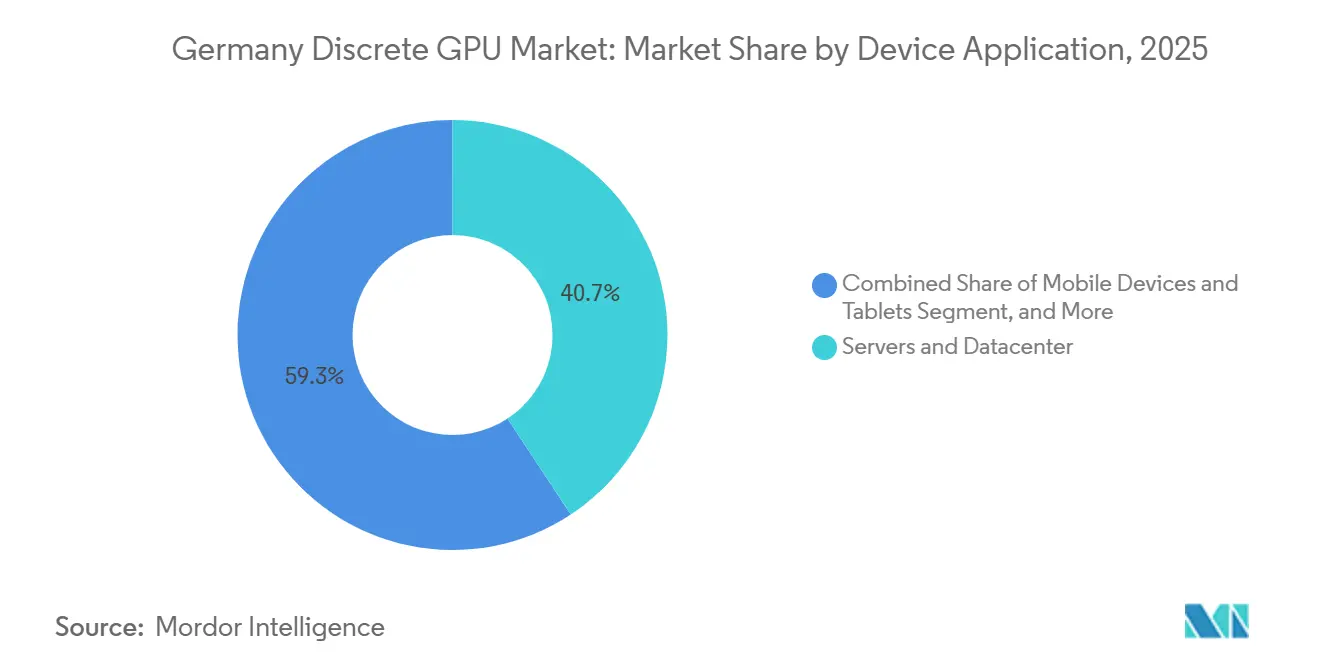

- Por aplicação de dispositivo, servidores e aceleradores de datacenter lideraram com 40,73% de participação de receita em 2025, enquanto o mesmo segmento deve se expandir a uma CAGR de 17,75% até 2031.

- Por tipo de memória, os produtos baseados em GDDR capturaram 71,29% da receita de 2025, enquanto as GPUs equipadas com HBM têm previsão de alcançar uma CAGR de 17,93% até 2031.

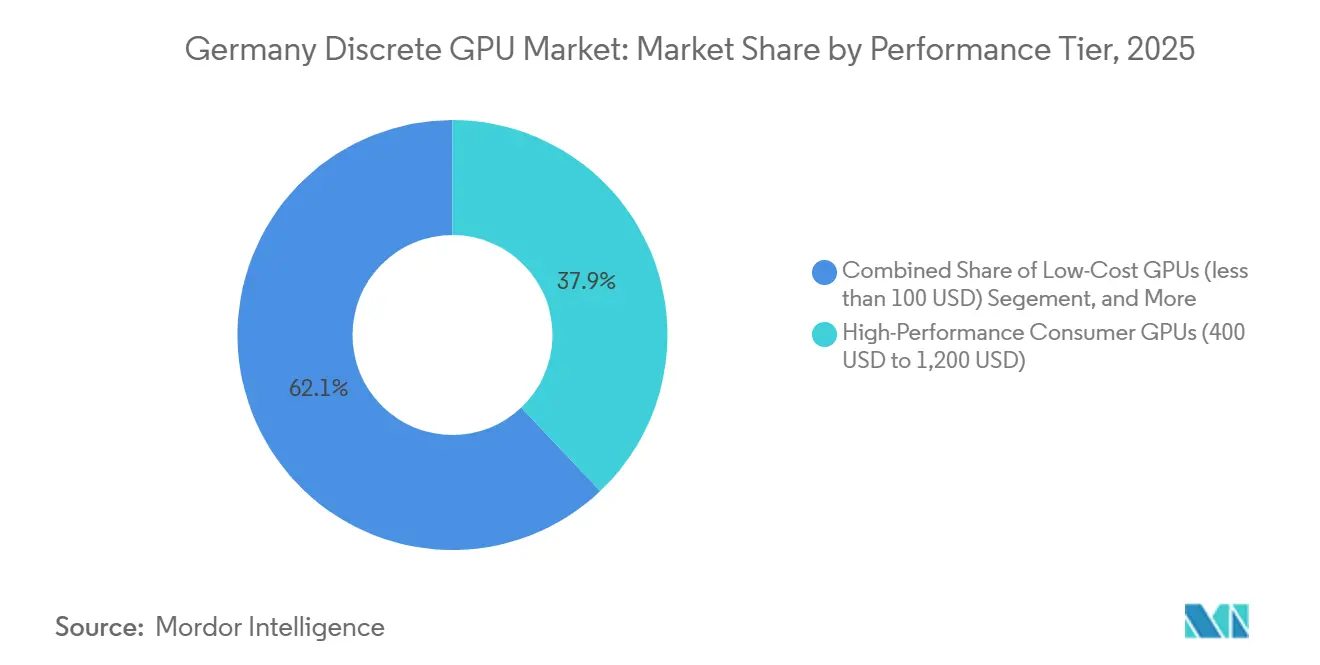

- Por nível de desempenho, as placas de alto desempenho para consumidores responderam por 37,93% da receita de 2025, enquanto as GPUs para datacenter com preço acima de USD 1.200 apresentam a perspectiva de crescimento mais rápida, de 17,98%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Alemão de GPU Discreta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto |

|---|---|---|---|

| Demanda Crescente por Cargas de Trabalho de IA e HPC em Centros de Dados Alemães | +5.8% | Alemanha (Munique, Frankfurt, Lübbenau) e projetos de nuvem soberana da UE em geral | Médio prazo (2 a 4 anos) |

| Ecossistema Robusto de Jogos para PC e Esportes Eletrônicos na Alemanha | +3.2% | Centros nacionais de jogos | Curto prazo (até 2 anos) |

| Adoção Crescente de Estações de Trabalho Aceleradas por GPU para Visualização Profissional | +2.9% | Clusters automotivos em Stuttgart e Munique | Médio prazo (2 a 4 anos) |

| Mandatos de Eficiência Energética Impulsionando Atualizações para Nós de GPU Avançados | +2.4% | Construções orientadas por conformidade na Alemanha e na UE | Médio prazo (2 a 4 anos) |

| Subsídios Federais para Investimento em Semicondutores no Âmbito do IPCEI | +1.8% | Nacional | Longo prazo (4 anos ou mais) |

| Projetos Piloto de Computação de Borda da Indústria 4.0 Exigindo GPUs Discretas Embarcadas | +1.4% | Regiões industriais (Baden-Württemberg, Renânia do Norte-Vestfália, Baviera) | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cargas de Trabalho de IA e HPC em Centros de Dados Alemães

A estratégia de IA soberana da Alemanha direcionou o fornecimento de GPUs para racks empresariais. O campus Tucherpark da Deutsche Telekom em Munique opera mais de 1.000 sistemas DGX B200, cada um consumindo 12 MW de energia renovável e entregando quase meio exaflop de computação. Os primeiros adotantes, incluindo Siemens, Agile Robots e Quantum Systems, treinam gêmeos digitais e cargas de trabalho de simulação localmente para cumprir as regras de residência de dados da UE. Clusters de GPU semelhantes em Jülich, Freiburg e Hamburgo elevam o total nacional a quase 40.000 novos aceleradores, provocando escassez para consumidores à medida que as alocações no varejo diminuem.

Ecossistema Robusto de Jogos para PC e Esportes Eletrônicos na Alemanha

Os jogadores alemães gastaram EUR 9,4 bilhões (USD 10,6 bilhões) em 2025, com os gastos em hardware crescendo 12% em relação ao ano anterior. Apesar do entusiasmo, as vendas semanais de GPU discreta nos principais varejistas caíram de aproximadamente 2.800 unidades para 675, evidenciando um colapso de 76% em unidades. A elasticidade de preço permanece elevada: os preços médios de venda subiram para EUR 1.100 (USD 1.243) para NVIDIA e EUR 585 (USD 661) para AMD, mas a receita ainda avançou.[2]Game – Verband der deutschen Games-Branche, "Marktdaten 2025," game.deOs subsídios federais para estúdios de jogos subiram para EUR 125 milhões (USD 141 milhões) em 2026, garantindo um fluxo constante de títulos domésticos que dependem de gráficos de alto desempenho.[1]NVIDIA Corporate Blog, "Introducing DGX B200 and Blackwell Architecture," nvidia.com

Adoção Crescente de Estações de Trabalho Aceleradas por GPU para Visualização Profissional

Empresas automotivas e de engenharia estão migrando simulações de colisão, modelagem aerodinâmica e criação de gêmeos digitais para estações de trabalho locais RTX PRO e Radeon PRO. Uma placa RTX PRO 4000 Blackwell agora entrega até 1.000 INT8 TOPS, comprimindo os ciclos de prototipagem de semanas para horas. Os fabricantes de equipamentos originais preferem hardware local para proteger a propriedade intelectual e atender aos requisitos da ISO 26262. Essa mudança eleva os preços médios de venda de GPUs para estações de trabalho para EUR 2.500 a 4.000 (USD 2.825 a 4.520) e consolida a demanda do mercado alemão de GPU discreta entre os usuários profissionais.

Mandatos de Eficiência Energética Impulsionando Atualizações para Nós de GPU Avançados

A Lei de Eficiência Energética impõe um teto de PUE de 1,2 para novos centros de dados a partir de julho de 2026 e impulsiona a adoção de resfriamento líquido. Os operadores que não atingirem o limite enfrentam multas de EUR 100.000 (USD 113.000). Os sistemas baseados em Blackwell consomem 30 a 40% menos energia por unidade de computação do que as placas Hopper anteriores, permitindo que os centros de dados alcancem a conformidade sem reduzir a capacidade. As metas de reutilização de calor residual, fixadas em um Fator de Reutilização de Energia de 20% até 2028, aceleram ainda mais os ciclos de substituição de GPUs da geração de 2019.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos e Escassez de GPUs | -3.6% | Global, aguda na Alemanha | Curto prazo (até 2 anos) |

| Alto Custo Inicial de GPUs de Alto Desempenho | -2.8% | Alemanha, especialmente PMEs e consumidores | Médio prazo (2 a 4 anos) |

| Regulamentações Ambientais Rigorosas da UE Elevando os Custos do Ciclo de Vida | -1.9% | Alemanha e UE | Médio prazo (2 a 4 anos) |

| Concorrência de GPUs Integradas nos Segmentos de Entrada | -1.2% | Categorias de dispositivos móveis e notebooks | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Escassez de GPUs

As linhas limitadas de embalagem CoWoS da TSMC e o fornecimento restrito de HBM3E da SK Hynix, Micron e Samsung levaram os estoques no varejo alemão a mínimos históricos. Os preços de mercado de uma RTX 5090 superam USD 4.000, o dobro do MSRP de lançamento, e até mesmo as placas de médio alcance da AMD enfrentam pedidos em atraso de várias semanas. O impulso do governo pela nuvem soberana intensifica a pressão à medida que os operadores fecham pedidos em grandes volumes, deixando os canais de consumo de lado.

Alto Custo Inicial de GPUs de Alto Desempenho

Um nó DGX B200 com oito GPUs tem preço de tabela acima de USD 300.000, colocando a propriedade fora do alcance da maioria das empresas de médio porte. Embora as ofertas de GPU como serviço reduzam as barreiras de entrada, elas introduzem dependência de fornecedor e precificação opaca. No segmento de jogos, um ciclo de substituição de três anos está em risco, pois as placas de topo de linha agora custam múltiplos das normas históricas.[3]TechInsights Analysts, "Global HBM Market Share 2025," techinsights.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação de Dispositivo: Aceleradores de Datacenter Impulsionam a Alta

Servidores e aceleradores de datacenter contribuíram com 40,73% da receita de 2025 para a participação do mercado alemão de GPU discreta, refletindo a rápida instalação de clusters de IA soberana. O segmento deve registrar uma CAGR de 17,75% até 2031, garantindo que permaneça o eixo central do crescimento do mercado alemão de GPU discreta. PCs para consumidores e estações de trabalho profissionais formam juntos o segundo pilar, mas seus volumes caíram acentuadamente à medida que o fornecimento é desviado para racks empresariais. Consoles de jogos e portáteis permanecem nichos porque agrupam APUs personalizadas em vez de placas discretas, enquanto as GPUs integradas em notebooks finos e leves corroem ainda mais a demanda no segmento de entrada.

O tamanho do mercado alemão de GPU discreta para servidores continuará a crescer à medida que Deutsche Telekom, Google e Schwarz Group adicionam coletivamente mais de 30.000 aceleradores em instalações com conclusão prevista para 2027. Servidores de borda automotivos que executam gêmeos digitais, juntamente com gateways da Indústria 4.0 que precisam de inferência local, fortalecem a adoção de longo alcance. Por outro lado, as categorias de dispositivos móveis e tablets dependem de SoCs baseados em ARM com GPUs embarcadas, reduzindo as taxas de adoção de GPUs discretas.

Por Tipo de Memória: HBM Ascende em Meio à Dominância da GDDR

As placas equipadas com GDDR capturaram 71,29% da receita de 2025 e ainda dominam as remessas em volume, ancorando os sistemas de jogos convencionais e as estações de trabalho móveis. Os primeiros dispositivos GDDR7 operam a 32 a 48 Gbps por pino, mas considerações de custo mantêm muitas placas em GDDR6. Os aceleradores baseados em HBM, no entanto, têm previsão de crescer a 17,93%, superando todos os outros segmentos de memória no mercado alemão de GPU discreta.

O tamanho do mercado alemão de GPU discreta vinculado a pilhas de HBM está crescendo porque o treinamento de modelos de linguagem de grande escala requer largura de banda superior a 1 TB/s por pacote. A H200 da NVIDIA e a MI300X da AMD, ambas equipadas com HBM3E, lideram os pedidos empresariais, enquanto a amostragem de HBM4 sinaliza outro salto de largura de banda para 2 a 2,5 TB/s. Os gargalos de fornecimento persistem, pois a SK Hynix sozinha controla aproximadamente 62% dos inícios de wafer, mas os contratos de longo prazo com hiperescaladores alemães garantem uma presença crescente.

Por Nível de Desempenho: Placas de Nível Empresarial Assumem a Liderança

Os produtos de alto desempenho para consumidores, com preço entre USD 400 e 1.200, mantiveram 37,93% de participação de receita em 2025, mas enfrentam ventos contrários de fornecimento e acessibilidade. O segmento convencional vê a RX 9060 XT da AMD e a Arc B70 da Intel disputando compradores conscientes do orçamento. Enquanto isso, as GPUs para datacenter acima de USD 1.200 registrarão a CAGR mais rápida, de 17,98%, até 2031, tornando-as o principal motor da expansão do mercado alemão de GPU discreta.

A participação do mercado alemão de GPU discreta comandada por aceleradores ultra high-end está crescendo porque cada construção de IA soberana absorve milhares de placas a USD 30.000 a 40.000 cada. Modelos de financiamento como capacidade reservada e acordos de arrendamento retroativo ampliam o acesso para empresas de médio porte, mas a sensibilidade ao preço ainda limita o alcance em empresas menores. Os gráficos integrados avançam no território abaixo de USD 100, limitando efetivamente a adoção de GPUs discretas em laptops de entrada.

Análise Geográfica

Munique ancora o mercado alemão de GPU discreta como o hub Tucherpark da Deutsche Telekom, avaliado em EUR 1 bilhão (USD 1,13 bilhão), entrega 10.000 placas Blackwell para a indústria local. Frankfurt vem em seguida, onde a instalação da Google, avaliada em EUR 5,5 bilhões (USD 6,21 bilhões), implanta até 15.000 GPUs para ampliar sua presença na nuvem europeia. Lübbenau, em Brandemburgo, abriga o complexo do Schwarz Group, avaliado em EUR 11 bilhões (USD 12,4 bilhões), voltado para IA no varejo, sinalizando uma mudança para o leste no centro de gravidade dos centros de dados.

O corredor automotivo de Stuttgart impulsiona as vendas de estações de trabalho à medida que Mercedes-Benz, Porsche e Bosch adotam configurações RTX PRO para simulação de ADAS. A Baviera e Baden-Württemberg desfrutam de benefícios indiretos das subvenções do IPCEI, enquanto a Renânia do Norte-Vestfália e a Saxônia ficam para trás em nova capacidade de GPU, apesar de fortes bases industriais. O supercomputador JUPITER em Jülich mitiga algumas preocupações de latência para PMEs do oeste, mas as empresas na Saxônia ainda dependem de fatias de nuvem de Munique, o que adiciona custos indiretos.

A regulamentação molda a implantação geográfica. Novos locais devem atingir PUE 1,2 e ERF 10% a partir de meados de 2026, impulsionando a adoção de resfriamento líquido e a colocalização com redes de aquecimento urbano. Os operadores em regiões mais frias, como Leipzig, podem explorar as temperaturas ambientes para atingir as metas com mais facilidade, enquanto as instalações urbanas de Munique investem pesadamente em circuitos de resfriamento avançados que aproveitam o córrego Eisbach. Essas dinâmicas de conformidade concentram ainda mais os investimentos do mercado alemão de GPU discreta em áreas com acesso a energia renovável e esquemas municipais de reutilização de calor.

Cenário Competitivo

A NVIDIA controla uma estimativa de 80 a 85% do segmento de datacenter alemão por meio de uma estratégia de integração vertical e acordos exclusivos de fornecimento. Sua plataforma Vera Rubin combina CPUs, GPUs e estruturas Ethernet personalizadas, intensificando o bloqueio do ecossistema para clientes que já dependem do CUDA. A AMD desafia por meio de propostas de custo-benefício: a Radeon RX 9070 XT é aproximadamente 20% mais barata do que a RTX 5080 da NVIDIA no lançamento, enquanto a MI300X oferece 192 GB de HBM3E para se diferenciar em capacidade de memória. A Intel aproveita a Arc Pro B70 e seu plano de fábrica em Magdeburg, avaliado em EUR 30 bilhões (USD 33,9 bilhões), para sinalizar segurança de fornecimento a longo prazo, atraindo compradores de estações de trabalho preocupados com choques de alocação.

Parceiros de placas de expansão como Palit, Gainward, Sapphire e PowerColor sustentam a disponibilidade no varejo, mas seu destino depende das alocações de chips upstream. Na visualização profissional, a NVIDIA mantém a dominância ao oferecer drivers certificados para Siemens NX e Autodesk Inventor, mas a AMD garante participação incremental em clusters automotivos graças à validação competitiva de ISV. A cadeia de ferramentas oneAPI da Intel ganha tração em laboratórios universitários que buscam uma alternativa de padrões abertos.

Entrantes disruptivos — Graphcore, Tenstorrent, SiPearl — cortejam implantações de HPC de nicho, mas lutam com a maturidade do software. A conformidade tornou-se um diferenciador: os fornecedores que oferecem pilhas de segurança ISO 26262, designs de referência prontos para resfriamento líquido e calculadoras de PUE vencem licitações de operadores que correm para cumprir a Lei de Eficiência Energética. Consequentemente, o mercado alemão de GPU discreta está se consolidando em torno de fornecedores que controlam tanto o silício quanto o ecossistema circundante.

Líderes do Setor de GPU Discreta da Alemanha

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Imagination Technologies Limited

-

ARM Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Deutsche Telekom e NVIDIA concluíram um datacenter de IA em Munique avaliado em EUR 1 bilhão (USD 1,13 bilhão), instalando 10.000 GPUs Blackwell para cargas de trabalho de nuvem soberana.

- Março de 2026: A Intel apresentou a Arc Pro B70 a USD 949, incluindo 32 GB de GDDR6 e voltada para inferência de IA em estações de trabalho alemãs.

- Março de 2026: A AMD lançou a Radeon RX 9070 XT a USD 599 e a RX 9070 a USD 549, ambas com aceleradores de IA de segunda geração.

Escopo do Relatório do Mercado Alemão de GPU Discreta

Uma GPU discreta, ou unidade de processamento gráfico discreta, é um componente de hardware dedicado projetado exclusivamente para lidar com renderização gráfica e tarefas computacionais paralelas, operando de forma independente da unidade central de processamento (CPU) com sua própria memória de vídeo dedicada (VRAM) e circuito de energia.

O Relatório do Mercado Alemão de GPU Discreta é Segmentado por Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Servidores e Aceleradores de Datacenter, Consoles de Jogos e Portáteis, Automotivo/ADAS e Outros Dispositivos Embarcados e de Borda), Tipo de Memória (GPUs Baseadas em GDDR e GPUs Baseadas em HBM), Nível de Desempenho (GPUs de Baixo Custo (menos de USD 100), GPUs Convencionais (USD 100 a USD 400), GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) e GPUs para Datacenter/Acelerador de IA (acima de USD 1.200)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Servidores e Aceleradores de Datacenter |

| Consoles de Jogos e Portáteis |

| Automotivo / ADAS |

| Outros Dispositivos Embarcados e de Borda |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) |

| GPUs para Datacenter / Acelerador de IA (acima de USD 1.200) |

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho | |

| Servidores e Aceleradores de Datacenter | |

| Consoles de Jogos e Portáteis | |

| Automotivo / ADAS | |

| Outros Dispositivos Embarcados e de Borda | |

| Por Tipo de Memória | GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM | |

| Por Nível de Desempenho | GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) | |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) | |

| GPUs para Datacenter / Acelerador de IA (acima de USD 1.200) |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos do mercado alemão de GPU discreta até 2031?

O tamanho do mercado alemão de GPU discreta deve atingir aproximadamente USD 9,80 bilhões até 2031, impulsionado pela implantação de datacenters de IA soberana e pelos ciclos de atualização de estações de trabalho.

Qual aplicação captura o maior valor na Alemanha para GPUs discretas?

Servidores e aceleradores de datacenter já detêm aproximadamente 41% da receita e têm projeção de crescer mais rapidamente, a uma CAGR de 17,75%, refletindo a preferência empresarial por computação de IA local.

Por que os preços de GPU no varejo na Alemanha são tão elevados em 2026?

O fornecimento é limitado pela escassez de HBM e pelos pré-pedidos de datacenters, elevando os preços de mercado de placas para consumidores de topo de linha, como a RTX 5090, acima de USD 4.000.

Qual é o papel das regulamentações de eficiência energética na demanda alemã por GPUs?

A Lei de Eficiência Energética exige que novos centros de dados operem com PUE de 1,2 ou melhor a partir de meados de 2026, impulsionando a rápida adoção de placas Blackwell e MI300X com resfriamento líquido que oferecem desempenho superior por watt.

Página atualizada pela última vez em: