Tamanho e Participação do Mercado de Revestimentos de Piso da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

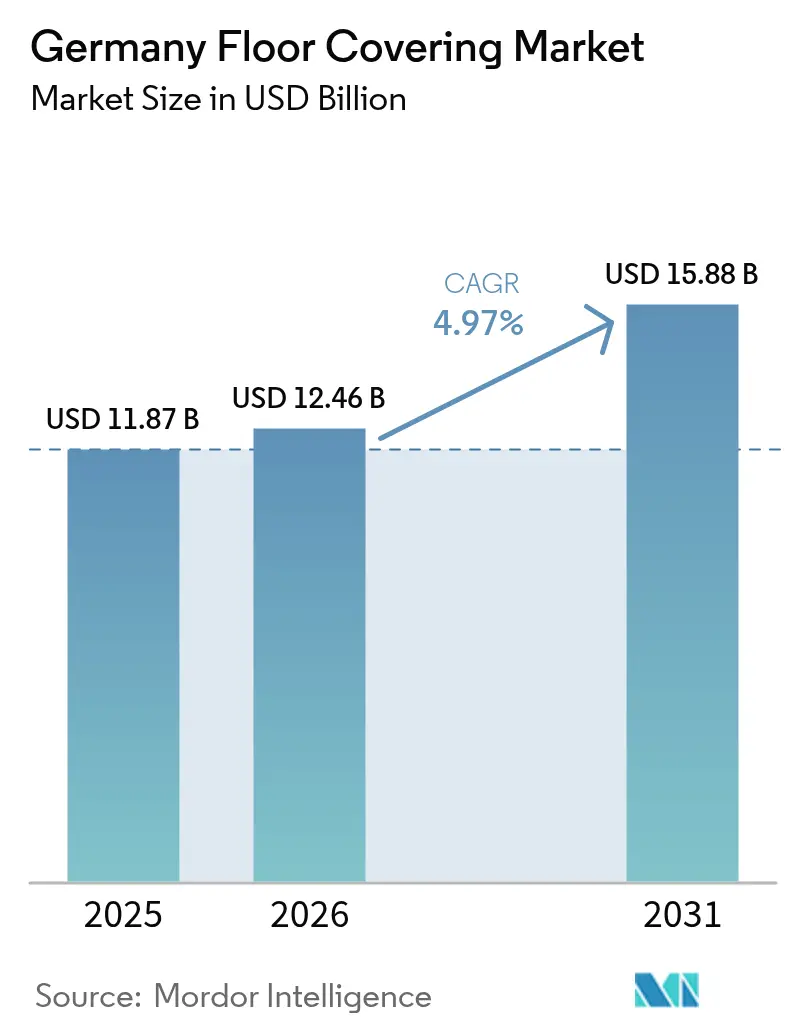

| Tamanho do mercado no ano base (2025) | 11.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso da Alemanha por Mordor Intelligence

O tamanho do mercado de revestimentos de piso da Alemanha foi avaliado em USD 11,87 bilhões em 2025 e estima-se que cresça de USD 12,46 bilhões em 2026 para atingir USD 15,88 bilhões até 2031, a um CAGR de 4,97% durante o período de previsão (2026-2031). Os subsídios governamentais para renovação, a mudança nas prioridades dos consumidores em relação à qualidade do ar interno e a acelerada adoção do comércio eletrônico combinam-se para compensar o impacto negativo da desaceleração mais ampla da construção na Alemanha. As reformas de eficiência subsidiadas estão direcionando orçamentos discricionários para categorias de revestimentos de piso certificadas para baixas emissões e compatibilidade com aquecimento por piso radiante, enquanto produtos premium de madeira e vinil de alto desempenho ganham participação por estética e valor ao longo do ciclo de vida [1]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Gebäudeenergiegesetz (GEG)," bmwsb.bund.de. . A intensidade competitiva permanece moderada, com os cinco principais fornecedores controlando aproximadamente 45% do faturamento, deixando espaço considerável para especialistas em sustentabilidade de médio porte capturarem a demanda de nicho. Geograficamente, o mercado de revestimentos de piso da Alemanha beneficia-se do apetite por renovação premium no Sul da Alemanha e do rápido crescimento das cidades de segundo nível no Leste da Alemanha, criando um padrão de expansão em duas velocidades que os fornecedores devem navegar. Os canais on-line estão remodelando o caminho até a compra, à medida que a Amazon e as redes de bricolagem omnicanal aprimoram ferramentas de visualização virtual e modelos de clique e retire no mesmo dia. Enquanto isso, a escassez de instaladores e a volatilidade dos insumos de madeira maciça atuam como freios de curto prazo, mas também estimulam a inovação em formatos de encaixe por clique e alternativas em madeira composta que conservam o material e facilitam os gargalos de mão de obra.

Principais Conclusões do Relatório

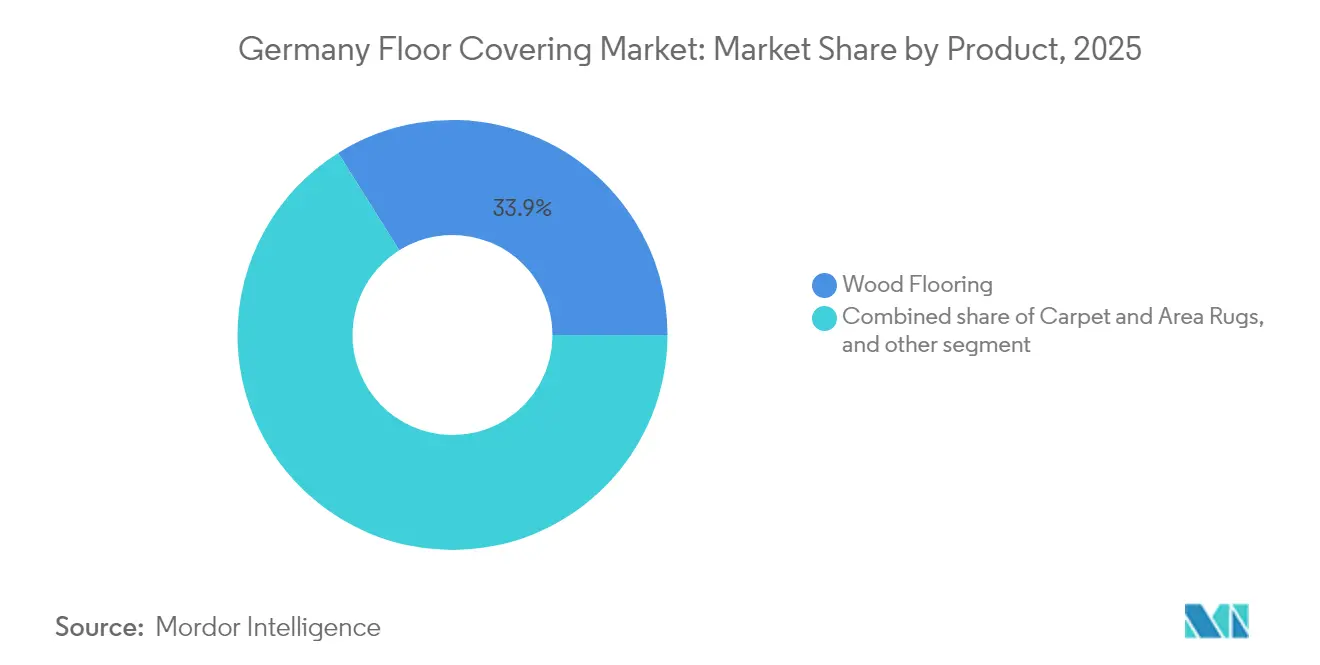

- Por produto, o revestimento de madeira liderou com 33,92% de participação no mercado de revestimentos de piso da Alemanha em 2025, enquanto o vinil/SPC-LVT deve se expandir a um CAGR de 7,75% até 2031.

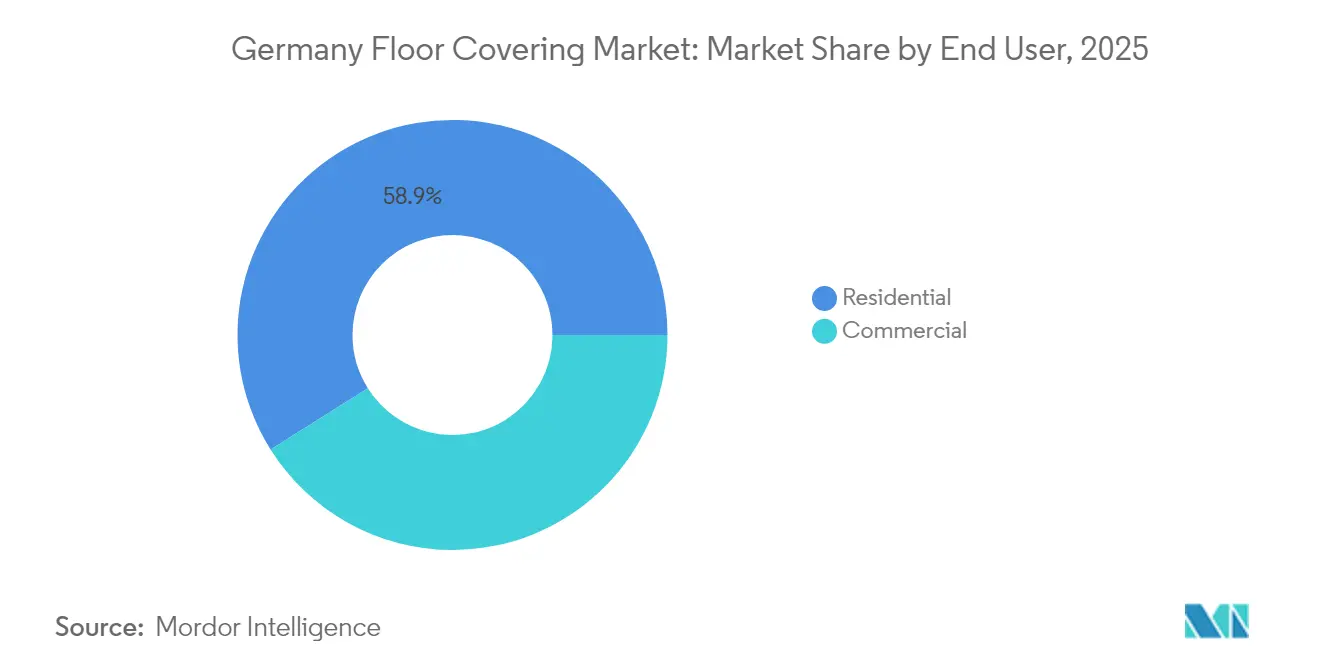

- Por usuário final, o segmento residencial respondeu por 58,94% do tamanho do mercado de revestimentos de piso da Alemanha em 2025, ao passo que as aplicações comerciais registram um CAGR de 5,66% até 2031.

- Por canal de distribuição, os centros de casa detinham 36,84% do tamanho do mercado de revestimentos de piso da Alemanha em 2025, e as lojas on-line apresentam o crescimento mais rápido, com CAGR de 10,73% até 2031.

- Por região, o Sul da Alemanha captou 30,86% da participação no mercado de revestimentos de piso da Alemanha em 2025, enquanto o Leste da Alemanha deve registrar um CAGR de 7,64% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos de Piso da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Onda de renovação impulsionada pela reurbanização | +1.2% | Leste e Centro da Alemanha (Leipzig, Dresden, Erfurt) | Médio prazo (2-4 anos) |

| Reformas de eficiência energética subsidiadas | +1.8% | Nacional, mais elevado no segmento residencial | Curto prazo (≤ 2 anos) |

| Demanda por revestimentos de piso com baixo teor de COV e recicláveis | +0.9% | Nacional, clusters premium no Sul e Oeste | Longo prazo (≥ 4 anos) |

| Preferência por compatibilidade com aquecimento por piso radiante | +0.7% | Nacional, concentrado em novas construções e grandes reformas | Médio prazo (2-4 anos) |

| Boom de bricolagem pós-COVID impulsionando o tráfego em centros de casa (mainstream) | +0.6% | Nacional, especialmente em áreas suburbanas com alta taxa de proprietários de imóveis | Curto prazo (≤ 2 anos) |

| A expansão do trabalho híbrido está reduzindo a demanda por novos escritórios (mainstream) | –0.5% | Centros urbanos com atividade imobiliária comercial em desaceleração | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de renovação impulsionada pela reurbanização em cidades de segundo nível

As cidades menores da Alemanha estão experimentando um expressivo aumento nas reformas à medida que famílias jovens migram de distritos rurais, estimulando ciclos de reposição elevados no mercado de revestimentos de piso da Alemanha [2]Postbank, "Wo Eigentumswohnungen im Bestand noch wertvoller werden," postbank.de. . Investidores imobiliários em Leipzig e Dresden priorizam LVT e laminado de instalação rápida para reduzir os períodos de vacância e atender às expectativas de design dos inquilinos nativos digitais. A economia do Leste da Alemanha, embora tenha se contraído 0,1% em 2024, demonstra resiliência no setor de revestimentos de piso porque os gastos com reformas são menos cíclicos do que o início de novas construções. As taxas de mão de obra mais baixas nessas regiões melhoram ainda mais o retorno sobre o investimento dos projetos, levando os proprietários a atualizar as superfícies antes do que as tabelas de depreciação determinam. Fabricantes sintonizados com preços de mercado médio e formatos de encaixe por clique, portanto, obtêm um impulso de volume. A tendência também diversifica os fluxos de receita geográfica, reduzindo a dependência dos fornecedores em relação ao cluster maduro do Sul-Oeste.

Reformas de eficiência energética subsidiadas pelo programa BEG

O programa BEG concede descontos de 15-20% em reformas de envoltória, injetando capital novo nos orçamentos de revestimentos de piso e elevando os segmentos premium do mercado de revestimentos de piso da Alemanha. Proprietários que buscam o subsídio máximo especificam cada vez mais materiais compatíveis com o aquecimento por piso radiante, impulsionando a madeira composta e o vinil de alta densidade com condutividade térmica certificada. Deduções fiscais complementares — 20% dos gastos com reforma distribuídos ao longo de três anos — amplificam ainda mais o retorno para materiais orientados à eficiência. Os requisitos de certificação elevam o papel dos fornecedores de marcas consolidadas, capazes de documentar níveis de emissão e desempenho ao longo do ciclo de vida. O horizonte de curto prazo do programa concentra a demanda em um período de dois anos, permitindo que produtores capacitados consolidem ganhos de participação antes da eventual redução dos subsídios. Os instaladores, por sua vez, preferem pisos flutuantes que agilizam a conclusão dos projetos dentro dos prazos rigorosos dos subsídios.

Crescimento da demanda por revestimentos de piso com baixo teor de COV e recicláveis

Os consumidores agora classificam a segurança do ar interno ao lado do apelo visual, induzindo uma mudança mensurável em direção a produtos que atendem ao limite de formaldeído de 0,062 mg/m³ da UE, em vigor a partir de agosto de 2026 [3]Fraunhofer WKI, "EU-wide regulation of formaldehyde limits from 2026," wki.fraunhofer.de. . Fornecedores como a Forbo, cujo portfólio tem em média 37% de conteúdo reciclado, convertem a sustentabilidade em poder de precificação e conquistas em especificações em edifícios verdes certificados. Programas de devolução para reciclagem de economia circular, como o ReStart da Tarkett, que já recicla 750 toneladas anualmente, ressoam com as metas ESG corporativas no setor de revestimentos de piso da Alemanha. Sistemas de classificação, incluindo LEED e BREEAM, aumentam as ponderações relacionadas a materiais, incentivando os arquitetos a incorporar pisos com baixo teor de COV desde o início do projeto. O prêmio pago por superfícies ambientalmente avançadas diminui à medida que economias de escala e a adoção de insumos reciclados reduzem os diferenciais de custo. O impulso de longo prazo, portanto, permanece altamente positivo, com impacto distribuído entre reformas residenciais e comerciais.

A Gebäudeenergiegesetz da Alemanha estipula 65% de conteúdo renovável para sistemas de aquecimento em novas construções, acelerando a adoção do aquecimento por piso radiante que exige camadas de revestimento termicamente condutoras. Produtos de madeira composta, ladrilho cerâmico e LVT projetados para estabilidade sob ciclos de temperatura ganham participação incremental no mercado de revestimentos de piso da Alemanha. O carpete tradicional e a madeira maciça espessa perdem relevância, exceto onde as mantas de desacoplamento resolvem lacunas de condutividade. Os formatos de instalação flutuante proliferam porque acomodam a expansão enquanto reduzem os insumos de mão de obra em meio à escassez de instaladores. Os varejistas capitalizam agrupando painéis de aquecimento e revestimentos de piso em pacotes completos, reforçando o tema da compatibilidade. No médio prazo, as propostas de valor dependem de valores R certificados e tecnologias de barreira à umidade que equilibram a economia de energia com o conforto acústico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grave escassez de mão de obra de instaladores | -1.4% | Nacional, mais aguda nos setores de instalações sanitárias, aquecimento e telhados | Curto prazo (≤ 2 anos) |

| Alta nos preços dos insumos de madeira maciça | -0.8% | Nacional, segmentos premium de madeira | Médio prazo (2-4 anos) |

| Lentidão nas licenças residenciais após os aumentos de taxas de juros de 2023 | -1.0% | Nacional, mais pronunciado nos mercados de habitação de novas construções | Curto a médio prazo (1–3 anos) |

| Elevados custos de conformidade com EHS para fabricantes de revestimentos de PVC | -0.6% | Nacional, impactando as linhas de produtos de PVC de nível médio e econômico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Grave escassez de mão de obra de instaladores

O mercado de revestimentos de piso da Alemanha enfrenta mais de 15.000 vagas em ofícios relacionados a pisos, prolongando os prazos de entrega dos projetos e inflacionando os custos de mão de obra em 7,9% em 2024 [4]Institut der deutschen Wirtschaft, "Fachkräftereport März 2025," iwkoeln.de.. Os incorporadores costumam aguardar seis a oito semanas por equipes certificadas, levando os usuários finais a gravitarem em direção a tábuas de encaixe por clique adequadas para bricolagem. Os fabricantes exploram essa lacuna por meio de superfícies pré-acabadas e subpisos integrados que comprimem os prazos de instalação. As iniciativas de formação das associações comerciais estão se intensificando, mas levarão tempo para aliviar a escassez. Consequentemente, o potencial de crescimento de volume nos segmentos premium que exigem instalação especializada permanece limitado no curto prazo. Os varejistas mitigam a disrupção ao selecionar instaladores certificados pelos fornecedores e plataformas digitais de agendamento para otimizar a alocação de mão de obra.

Alta nos preços dos insumos de madeira maciça

As oscilações globais de oferta reduziram os volumes de importação de madeira maciça em 32% e a receita em 15% em 2023, comprimindo as margens dos produtores alemães. O carvalho, responsável por 85% das vendas de madeira maciça, enfrenta pressão aguda à medida que indústrias concorrentes disputam a madeira limitada. Substratos compostos e laminados decorativos emergem como substitutos, com a Decorative Collection 24+ da Egger oferecendo 300 designs que imitam espécies premium a um custo menor. A volatilidade dos preços leva os varejistas a diversificar o sortimento com linhas de vinil rígido e laminado que oferecem o visual da madeira sem o risco da matéria-prima. A disposição dos consumidores em pagar pela madeira maciça genuína diminui, transferindo participação de mercado para superfícies resilientes. No médio prazo, as certificações de silvicultura sustentável e os contratos de abastecimento mais longos podem estabilizar o fornecimento, mas a elasticidade continuará favorecendo as alternativas compostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância da Madeira Enfrenta a Inovação Vinílica

O revestimento de madeira deteve 33,92% da participação no mercado de revestimentos de piso da Alemanha em 2025, refletindo a autenticidade percebida do material e o valor duradouro em projetos de renovação. O vinil/SPC-LVT, no entanto, exibe o impulso mais forte com um CAGR de 7,75%, sustentado por núcleos à prova de água e formatos de encaixe rápido que atraem tanto profissionais quanto consumidores de bricolagem. O tamanho do mercado de revestimentos de piso da Alemanha alocado às ladrilhos cerâmicos permanece considerável em ambientes comerciais, onde a durabilidade e a manutenção se sobrepõem à maciez. Os segmentos de laminado se estabilizam à medida que os avanços na impressão digital fecham a lacuna de realismo com a madeira maciça, enquanto o carpete recua em meio a preocupações com alergias e esforço de limpeza. Fabricantes como a Windmöller impulsionam o biovinil sem PVC para conciliar desempenho com os mandatos de reciclagem, e o ressurgimento do linóleo da Tarkett adiciona uma alternativa natural e de carbono neutro. A inovação entre categorias centra-se em melhorias acústicas e barreiras de vapor integradas que ampliam o escopo de aplicação.

A elasticidade da demanda se inclina para as linhas de madeira composta de preço médio, que minimizam o desperdício de madeira premium e atendem aos critérios de aquecimento por piso radiante. Os desenvolvedores de vinil focam em núcleos rígidos e resistentes a amassados, adequados a ambientes comerciais de alto tráfego, mas visualmente alinhados com as estéticas residenciais. Os produtores de laminado investem em tecnologias de revestimento de alta pressão que elevam a resistência a impactos e a tolerância à água, posicionando a categoria contra o LVT de entrada de gama. A pedra e a porcelana mantêm apelo de nicho em obras de luxo e instalações públicas, exigindo alta massa térmica para regulação energética. O panorama de produtos, portanto, continua a se fragmentar, conferindo vantagens de venda cruzada aos fornecedores de múltiplas categorias e permitindo que especialistas se diferenciem por meio de credenciais de sustentabilidade e sistemas de instalação avançados.

Por Usuário Final: A Renovação Residencial Impulsiona o Crescimento Comercial

Os gastos residenciais responderam por 58,94% do tamanho do mercado de revestimentos de piso da Alemanha em 2025, à medida que os proprietários aproveitaram os subsídios para atualizar superfícies desatualizadas. Os ciclos de renovação se encurtam ainda mais, à medida que os gatilhos de auditorias energéticas alinham a substituição do revestimento de piso com as reformas de isolamento e aquecimento. A demanda comercial, embora menor atualmente, deve se expandir a um CAGR de 5,66% até 2031, impulsionada por reformas de escritórios flexíveis e atualizações de instalações de saúde que priorizam superfícies higiênicas com baixo teor de COV. O trabalho híbrido reorganiza as necessidades de metragem quadrada, mas impulsiona as vendas de revestimentos de piso para escritório em casa de alta especificação com amortecimento acústico e aquecimento ergonômico. Os segmentos de hotelaria e varejo buscam designs resilientes que ofereçam rotatividade rápida e estéticas específicas da marca, com LVT e placas de carpete permitindo a substituição gradual sem o fechamento total.

Construtores e gestores de instalações em ambientes comerciais especificam cada vez mais materiais com certificação do berço ao túmulo para satisfazer os requisitos ESG dos inquilinos. Os compradores residenciais valorizam a continuidade visual em espaços de planta aberta, impulsionando formatos de tábuas mais largas e acabamentos matte que se integram a interiores de inspiração escandinava. A divisão de usuários finais, portanto, orienta a estratégia de canal: os varejistas voltados para bricolagem capturam as reformas impulsivas residenciais, enquanto os distribuidores contratados e de projetos cultivam influência de especificação em projetos comerciais. Os programas de formação para instaladores ganham urgência em ambos os domínios para manter a qualidade do trabalho artesanal em meio à escassez de mão de obra.

Por Canal de Distribuição: A Transformação Digital se Acelera

Os centros de casa capturaram 36,84% do tamanho do mercado de revestimentos de piso da Alemanha em 2025, alavancando a experiência em showroom e os serviços adicionais de instalação. As lojas on-line, embora menores, registram um CAGR de 10,73%, à medida que os estimadores de realidade virtual e a logística de amostras gratuitas reduzem as barreiras táteis. O faturamento bruto de bricolagem de USD 1,3 bilhão da Amazon ressalta como a economia de plataforma pode canibalizar volumes legados, especialmente para laminados básicos e acessórios adesivos. Os varejistas especializados defendem a participação ao selecionar sortimentos premium e consultas de design na loja, enquanto as lojas principais operam como teatros de marca para reforçar as narrativas dos produtos.

Os pioneiros omnicanal integram sistemas de inventário para permitir a reserva on-line com retirada no mesmo dia, limitando os tempos de espera de entrega que frustram os cronogramas de renovação. Os configuradores digitais que oferecem lista de materiais instantânea facilitam a venda adicional de subpisos, rodapés e kits de manutenção. Os fabricantes experimentam microsites diretos ao consumidor com consumíveis de cuidado com o piso baseados em assinatura, estendendo a receita ao longo do ciclo de vida por metro quadrado. O mix de distribuição continua mudando para um modelo híbrido em que os pontos de contato físicos ancoram as compras complexas e as plataformas on-line gerenciam a reposição e os SKUs padrão.

Análise Geográfica

O Sul da Alemanha gerou 30,86% da participação no mercado de revestimentos de piso da Alemanha em 2025, em virtude das famílias afluentes da Bavária e Baden-Württemberg e da diversificada base industrial. A madeira premium, a pedra natural e as ladrilhos de design ressoam com os temas de interior alpinos e mediterrâneos regionalmente populares. O Leste da Alemanha, embora represente apenas a metade das cifras atuais, registra o CAGR mais rápido de 7,64%, impulsionado pela valorização anual de imóveis de 1,9% em Leipzig e pela renovação urbana financiada por subsídios. Os mercados maduros do Oeste da Alemanha, em Renânia do Norte-Vestfália e Hesse, exibem crescimento mais estável ancorado em programas contínuos de retrofit em grandes associações habitacionais. O Norte da Alemanha, centrado em Hamburgo e Bremen, beneficia-se da expansão da logística marítima e da infraestrutura de energia eólica offshore, embora o clima mais frio incline as preferências para laminados de alta isolação e placas de carpete.

Os investimentos em infraestrutura pública equivalentes a USD 545 bilhões no período 2025-2030 canalizam demanda indireta para atualizações de pisos comerciais, particularmente em hubs de transporte e instalações educacionais. A emissão de licenças de construção, que caiu 16,8% em 2024, aponta para uma prolongada estagnação em novas construções, mantendo a renovação em primeiro plano em todas as regiões. Os diferenciais de custo regionais influenciam o mix de produtos: os compradores do Leste da Alemanha preferem laminados e LVT de engenharia voltados ao custo-benefício, enquanto os consumidores do Sul da Alemanha optam por tábuas de carvalho composto multicamadas com acabamentos escovados. As estratégias de localização dos fornecedores, como a fábrica de laminados de Heiligengrabe da Egger em Brandemburgo, melhoram os prazos de entrega e ressoam com as prioridades de emprego regional.

Cenário Competitivo

O mercado de revestimentos de piso da Alemanha permanece moderadamente concentrado, com a Tarkett ocupando a posição de liderança, seguida pela Forbo, pela Quick-Step da Mohawk, pela Parador e pela Egger. Esses cinco principais players respondem coletivamente por uma parcela significativa do mercado, refletindo forte presença de marca e redes de distribuição estabelecidas. A iniciativa de reciclagem ReStart da Tarkett exemplifica o posicionamento de economia circular e ajuda a garantir grandes licitações corporativas que buscam fluxos de materiais em circuito fechado. A redução de 70% na intensidade de carbono por metro quadrado da Forbo desde 2004 molda seu apelo para reformas do setor público sujeitas a pontuações de custo do ciclo de vida. A Quick-Step continua impulsionando laminados resistentes à água por meio de tecnologia hydroseal patenteada, visando ao giro de apartamentos de entrada de gama. A Parador alavanca o branding fabricado na Alemanha, enquanto a Decorative Collection 24+ da Egger vincula ferramentas de planejamento digital a fluxos de trabalho de especificadores e aumenta a velocidade de design sob encomenda.

Os movimentos estratégicos em 2025 centram-se na consolidação e integração de marcas: a Tarkett busca tornar-se privada a EUR 20 por ação para agilizar os ciclos de decisão, e a Kährs incorpora a Upofloor à sua marca principal para reunir pesquisa e desenvolvimento em soluções sem PVC. As alianças de distribuição se intensificam à medida que a Transom Capital funde a Virginia Tile com a Galleher para ampliar o alcance especializado na Europa Central, desafiando os atacadistas domésticos que dependem de armazéns regionais. O engajamento digital se acelera em todo o setor: o visualizador de ambientes em realidade virtual da Egger e as calculadoras de pegada de carbono da Forbo diferenciam as jornadas de compra e alimentam dados às plataformas BIM dos arquitetos, reforçando o fluxo de compras em pipelines de projetos plurianuais.

Um espaço em branco emergente envolve sensores inteligentes de piso embutidos em vinil de luxo para análise de uso em edifícios comerciais, com startups alemãs de prop-tech pilotando soluções em campi corporativos. Os fornecedores também correm para desenvolver camadas de desgaste de poliuretano de base biológica que satisfaçam as iminentes regulamentações sobre microplásticos. Em geral, a liderança de mercado depende cada vez mais de cadeias de valor circulares, serviços digitais e ciclos rápidos de renovação de design, e não de escala de capacidade pura.

Líderes do Setor de Revestimentos de Piso da Alemanha

Tarkett S.A.

Forbo Holding AG

Mohawk Industries (Quick-Step)

Parador GmbH

Egger Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Tarkett Group emitiu uma oferta preliminar para adquirir as ações remanescentes a EUR 20 (USD 24), com o objetivo de tornar a empresa privada e acelerar as mudanças estratégicas.

- Junho de 2024: A Transom Capital adquiriu a Virginia Tile e a fundiu com a Galleher, formando um distribuidor transfronteiriço focado em canais profissionais.

- Fevereiro de 2024: A Egger lançou sua Decorative Collection 24+ com 68 novos designs e cadência de atualização bianual.

Escopo do Relatório do Mercado de Revestimentos de Piso da Alemanha

O relatório fornece um estudo detalhado, com os fatores subjacentes às variações nas tendências de crescimento do mercado de revestimentos de piso. O relatório também fornece um panorama competitivo, cobrindo as participações de mercado das empresas, com perfis detalhados das principais empresas que contribuem para a receita.

| Tapetes e Carpetes de Área |

| Revestimento de Madeira |

| Revestimento de Pisos em Cerâmica |

| Revestimento Laminado |

| Revestimento Vinílico |

| Revestimento de Pedra |

| Outros Produtos |

| Comercial |

| Residencial |

| Centros de Casa |

| Lojas Principais |

| Lojas Especializadas |

| Lojas On-line |

| Outros Canais de Distribuição |

| Norte da Alemanha |

| Oeste da Alemanha |

| Sul da Alemanha |

| Leste da Alemanha |

| Por Produto | Tapetes e Carpetes de Área |

| Revestimento de Madeira | |

| Revestimento de Pisos em Cerâmica | |

| Revestimento Laminado | |

| Revestimento Vinílico | |

| Revestimento de Pedra | |

| Outros Produtos | |

| Por Usuário Final | Comercial |

| Residencial | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Principais | |

| Lojas Especializadas | |

| Lojas On-line | |

| Outros Canais de Distribuição | |

| Por Região Alemanha | Norte da Alemanha |

| Oeste da Alemanha | |

| Sul da Alemanha | |

| Leste da Alemanha |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos de piso da Alemanha em 2026?

Está avaliado em USD 12,46 bilhões e deve atingir USD 15,88 bilhões até 2031, refletindo um CAGR de 4,97%.

Qual produto detém a maior participação da demanda alemã?

O revestimento de madeira lidera com 33,92% de participação, embora o vinil/SPC-LVT seja a categoria de crescimento mais rápido com CAGR de 7,75%.

Por que o Leste da Alemanha cresce mais rapidamente do que outras regiões?

A reurbanização das cidades de segundo nível e as reformas apoiadas por subsídios impulsionam um CAGR de 7,64% no Leste da Alemanha, apesar da estagnação econômica geral.

Qual é o papel dos canais on-line nas vendas de revestimentos de piso?

As lojas on-line crescem a um CAGR de 10,73%, à medida que as ferramentas de visualização virtual reduzem as barreiras de compra, embora os centros de casa permaneçam o maior canal.

Qual mudança regulatória mais afeta as especificações dos produtos?

O limite de formaldeído de 0,062 mg/m³ em toda a UE, em vigor a partir de agosto de 2026, intensifica a demanda por revestimentos de piso com baixo teor de COV e recicláveis.

Qual é a gravidade da escassez de instaladores?

A Alemanha enfrenta mais de 15.000 postos abertos relacionados a ofícios de revestimentos de piso, adicionando atrasos de seis a oito semanas e impulsionando a adoção de produtos adequados para bricolagem.

Página atualizada pela última vez em: